[整理]基础会计(利润形成和分配的核算)课件PPT

合集下载

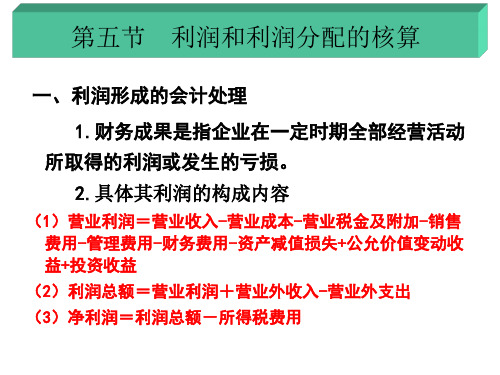

基础会计学课件:第五节 利润和利润分配的核算

结转当期所得税费用: 借:本年利润 贷:所得税费用

30 250 30 250

二、利润分配的会计处理 利润分配指根据企业法律、董事会或类似权力机构

提请股东大会或类似权力机构批准的、对企业可供分配 利润指定其特定用途和分配给投资者的行为。

利润分配的顺序 1.提取盈余公积金 2.向投资者分配利润

6.利润分配账户(所有者权益账户)

目的:核算企业利润的分配和亏损的弥补情 况和历年分配(或弥补)后的余额。

结构:

利润分配

(1)分配的利润数 年终由“本年利润” (2)年终由“本年 账户转入的利润额 利润”账户转入的亏 损额

余额:尚未弥补的亏 余额:表示分配后的

损

余额

7.应付利润账户(负债账户)

目的:核算企业向股东分配确定分配的现金 股利或利润。

4.所得税费用账户(损益类账户)

目的:核算企业按照规定从当期损益中扣除 的所得税。

结构:

所得税费用

按规定计算出来的 应交所得税数额

结转入“本年利润” 账户的所得税费用

该账户期末无余额

5.“本年利润”账户(所有者权益类账户)

目的:主要用来核算企业在本年度实现的利润(或亏损)总额。

结构:

借方

本年利润

贷:本年利润

232 000 18 000 250 000

例43,2013年12月31日,HX企业本月发生 主营业务成本65 000元、营业税金及附加 5 200元、销售费用7 510元、管理费用35 490元、财务费用800元、营业外支出7 000 元,结转至本年利润账户。

借:本年利润 贷:主营业务成本 营业税金及附加 销售费用 管理费用 财务费用 营业外支出

贷方

(1)主营业务成本

利润的形成及分配的核算139页PPT

明细账 按投资的种类设置

借 投资收益 贷

发生损失

期末结转入 “本年利润” 贷方数

取得收益

期末结转入 “本年利润”

借方数

期末无余额

2 “营业外收入”账户(损益类)

核算与生产经营无直接关系的各项 收入,如:固定资产盘盈、处置 固定资产净收益、出售无形资产 收益、罚款净收入等。

明细账按收入项目设置。

借 营业外收入 贷

要结转分录有哪些?

2、生产过程的主要内容及核算方法有哪 些?

3、利润的分配程序是什么?

每一个成功者都有一个开始。勇于开始,才能找到成功

•

1、

的路 。24.7.1424.7.14Sunday, July 14, 2024

成功源于不懈的努力,人生最大的敌人是自己怯懦

•

2、

。09:51:5209:51:5209:517/14/2024 9:51:52 AM

核算应交所得税发生

数

借 所得税 贷

所得税发 生数

期末转入

“本年利润” 借方数。

明细账:无

期末无余额

5、本年利润

所有者权益类,核算 企业实现的利润(或 发生的亏损)净额 明细账:无

借 本年利润 贷

从损益类账 户转入的费 用数

从损益类 账户转入 的收入数

所得税 亏损数

会计利润数

净 净利润利

润

(二)利润形成的核算

未弥补的亏 损

未分配的 利润数

2“盈余公积”账户 (所有者权益类)

核算盈余公积的提取数及使用数。 明细账:按法定盈余公积等设明细账

借 盈余公积 贷

支用数

提取数

结存数

3、“应付股利”账户 (负债类)

借 投资收益 贷

发生损失

期末结转入 “本年利润” 贷方数

取得收益

期末结转入 “本年利润”

借方数

期末无余额

2 “营业外收入”账户(损益类)

核算与生产经营无直接关系的各项 收入,如:固定资产盘盈、处置 固定资产净收益、出售无形资产 收益、罚款净收入等。

明细账按收入项目设置。

借 营业外收入 贷

要结转分录有哪些?

2、生产过程的主要内容及核算方法有哪 些?

3、利润的分配程序是什么?

每一个成功者都有一个开始。勇于开始,才能找到成功

•

1、

的路 。24.7.1424.7.14Sunday, July 14, 2024

成功源于不懈的努力,人生最大的敌人是自己怯懦

•

2、

。09:51:5209:51:5209:517/14/2024 9:51:52 AM

核算应交所得税发生

数

借 所得税 贷

所得税发 生数

期末转入

“本年利润” 借方数。

明细账:无

期末无余额

5、本年利润

所有者权益类,核算 企业实现的利润(或 发生的亏损)净额 明细账:无

借 本年利润 贷

从损益类账 户转入的费 用数

从损益类 账户转入 的收入数

所得税 亏损数

会计利润数

净 净利润利

润

(二)利润形成的核算

未弥补的亏 损

未分配的 利润数

2“盈余公积”账户 (所有者权益类)

核算盈余公积的提取数及使用数。 明细账:按法定盈余公积等设明细账

借 盈余公积 贷

支用数

提取数

结存数

3、“应付股利”账户 (负债类)

第十章 利润及其分配的核算 《会计学基础》PPT课件

第十章 利润及其分配的核算

• 学习目的与要求

利润是企业经营的最终成果,企业实现的净 利润要按照一定的程序进行分配。本章介绍 了利润形成和利润分配的基本原理和会计核 算方法。学习本章,应当熟悉和掌握净利润 的来源构成、利润分配的一般程序;掌握和 熟练运用利润的形成与分配的账务处理;了 解所得税的计算和账务处理。

利润形成的核算方法

• 账结法 • 账结法下,每月月末均需编制转账凭证,将在账上结计出

的各损益类科目的余额结转入“本年利润”科目。结转后 “本年利润”科目的本月合计数反映当月实现的利润(或 发生的亏损),“本年利润”科目的本年累计数反映本年 累计实现的利润(或发生的亏损)。账结法在各月均可通 过“本年利润”科目提供当月及本年累计的利润(或亏损) 额,但增加了转账环节和工作量。

第一节 利润形成与分配概述

• 利润的内涵及其构成 • 利润分配的内容和程序

第一节 利润形成与分配概述

• 利润的内涵及其构成 • 利润分利配润的是内指容企和业在程一序定会计期间的经营成果。

利润由收入减去费用后的净额、直接计入当期利润 的利得和损失构成。其中,收入减去费用后的净额 反映的是企业日常活动的业绩,直接计入当期利润 的利得和损失反映的是企业非日常活动的业绩。这 里的“直接计入当期利润的利得和损失”是指应当 计入当期损益、最终会引起所有者权益发生增减变 动的、与所有者投入资本或者向所有者分配利润无 关的利得或者损失。

利润的具体项目构成及计算公式

• 净利润=利润总额-所得税费用 • 其中:利润总额=营业利润+营业外收入-营业外支出 • 营业利润=营业收入-营业成本-营业税金及附加-销售费

用-管理费用-财务费用-资产减值损失+公允价值变动收 益(-公允价值变动损失)+投资收益(-投资损失)

• 学习目的与要求

利润是企业经营的最终成果,企业实现的净 利润要按照一定的程序进行分配。本章介绍 了利润形成和利润分配的基本原理和会计核 算方法。学习本章,应当熟悉和掌握净利润 的来源构成、利润分配的一般程序;掌握和 熟练运用利润的形成与分配的账务处理;了 解所得税的计算和账务处理。

利润形成的核算方法

• 账结法 • 账结法下,每月月末均需编制转账凭证,将在账上结计出

的各损益类科目的余额结转入“本年利润”科目。结转后 “本年利润”科目的本月合计数反映当月实现的利润(或 发生的亏损),“本年利润”科目的本年累计数反映本年 累计实现的利润(或发生的亏损)。账结法在各月均可通 过“本年利润”科目提供当月及本年累计的利润(或亏损) 额,但增加了转账环节和工作量。

第一节 利润形成与分配概述

• 利润的内涵及其构成 • 利润分配的内容和程序

第一节 利润形成与分配概述

• 利润的内涵及其构成 • 利润分利配润的是内指容企和业在程一序定会计期间的经营成果。

利润由收入减去费用后的净额、直接计入当期利润 的利得和损失构成。其中,收入减去费用后的净额 反映的是企业日常活动的业绩,直接计入当期利润 的利得和损失反映的是企业非日常活动的业绩。这 里的“直接计入当期利润的利得和损失”是指应当 计入当期损益、最终会引起所有者权益发生增减变 动的、与所有者投入资本或者向所有者分配利润无 关的利得或者损失。

利润的具体项目构成及计算公式

• 净利润=利润总额-所得税费用 • 其中:利润总额=营业利润+营业外收入-营业外支出 • 营业利润=营业收入-营业成本-营业税金及附加-销售费

用-管理费用-财务费用-资产减值损失+公允价值变动收 益(-公允价值变动损失)+投资收益(-投资损失)

第六节利润和利润分配阶段核算30页PPT

补亏,转作股本的股利,未分配利润。

*利润分配的核算

1、企业实现的净利润为5 129 609.8元

借:本年利润

5 129 609.8

贷:利润分配 --- 未分配利润 5 129 609.8

2.按10%计提法定盈余公积金.

借:利润分配---提取法定盈余公积 512 960.98

贷:盈余公积

512 960.98

•

9、

。上午1时0分6秒上午1时0分01:00 :0624.8 .4

• 10、一个人的梦想也许不值钱,但一个人的努力很值钱。8/4/2 024 1:00:06 AM01:00:062024/8/4

• 11、在真实的生命里,每桩伟业都由信心开始,并由信心 跨出第一步。8/4/2024 1:00 AM8/4/2024 1:00 AM24.8.424.8.

。2024年8月4日星期日上午1时0 分6秒01: 00:062 4.8.4

•

7、

。2024年8月上午1时0分24.8.401:0 0Augus t 4, 2024

•

8、业余生活要有意义,不要越轨。20 24年8 月4日星 期日1 时0分6 秒01:00: 064 August 2024

我们必须在失败中寻找胜利,在绝望中寻求希望

宁愿辛苦一阵子,不要辛苦一辈子

•

4、

。01:00:0601:00:0601:00Sunday, August 04, 2024

积极向上的心态,是成功者的最基本要素

•

5、

。24.8 .424.8. 401:00: 0601:00 :06Aug ust 4, 2024

•

生人活生总就会 像给骑你单另车谢一,个想机保谢会持,平这衡个就大机得会往叫前家明走天 6、

*利润分配的核算

1、企业实现的净利润为5 129 609.8元

借:本年利润

5 129 609.8

贷:利润分配 --- 未分配利润 5 129 609.8

2.按10%计提法定盈余公积金.

借:利润分配---提取法定盈余公积 512 960.98

贷:盈余公积

512 960.98

•

9、

。上午1时0分6秒上午1时0分01:00 :0624.8 .4

• 10、一个人的梦想也许不值钱,但一个人的努力很值钱。8/4/2 024 1:00:06 AM01:00:062024/8/4

• 11、在真实的生命里,每桩伟业都由信心开始,并由信心 跨出第一步。8/4/2024 1:00 AM8/4/2024 1:00 AM24.8.424.8.

。2024年8月4日星期日上午1时0 分6秒01: 00:062 4.8.4

•

7、

。2024年8月上午1时0分24.8.401:0 0Augus t 4, 2024

•

8、业余生活要有意义,不要越轨。20 24年8 月4日星 期日1 时0分6 秒01:00: 064 August 2024

我们必须在失败中寻找胜利,在绝望中寻求希望

宁愿辛苦一阵子,不要辛苦一辈子

•

4、

。01:00:0601:00:0601:00Sunday, August 04, 2024

积极向上的心态,是成功者的最基本要素

•

5、

。24.8 .424.8. 401:00: 0601:00 :06Aug ust 4, 2024

•

生人活生总就会 像给骑你单另车谢一,个想机保谢会持,平这衡个就大机得会往叫前家明走天 6、

10利润形成和利润分配的核算(PPT35页)

• 同时还需将所得税费用结转入“本年利润”账户。应编制如下会计分 录:

• 借:本年利润

569442.50

•

贷:所得税费用

569442.50

• 东方公司本期实现的净利润 =2277770569442.50=1708327.50(元)

• 【例4-50】5月4日,东方公司以银行存款交纳所得税569442.50 元。

●

●●

●

●

第五节 利润形成和分配业务的核算

• (2)所得税的账务处理

• 【例4-49】4月31日,东方公司本月实现的利润总额2277770元, 假定不存在纳税调整事项,所得税税率25%,应缴纳所得税 569442.50元。

• 借:所得税费用

569442.50

•

贷:应交税费——应交所得税

569442.50

823000

•

营业税金及附加

176000

•

销售费用

480000

•

管理费用

750000

•

财务费用

346000

•

营业外支出

396000

企业4月份实现利润总额= 14012770 11735000=2277770(元)

●

●●

●

●

第五节 利润形成和分配业务的核算

• 3.企业所得税的账务处理 • 企业所得税是对企业和经营单位的生产经营所得和其他所

• 借:应交税费——应交所得税

569442.50

•

贷:银行存款

569442.50

●

●●

●

●

第五节 利润形成和分配业务的核算

• 二、利润分配的核算 • (一)利润分配的顺序 • 1.提取法定盈余公积 • 根据公司法规定,公司应当按照当年税后净利润的10%

利润形成与分配的会计核算 PPT资料共23页

会计学原理第四章

利润形成与分配的会计核算

重点与难点

重点:

财务成果的核算内容 利润形成的核算内容 利润形成的具体核算

难点:

利润分配的具体核算

授课内容

财务成果的核算内容 利润形成的核算内容 利润形成的具体核算 利润分配的具体核算

4.6 利润形成与分配的会计核算

• 4.6.1 利润形成与分配的核算内容 • 4.6.2 主要账户设置 • 4.3.3 具体核算

4.5.2 主要账户设置

“营业外收入”账户 “营业外支出”账户 “本年利润”账户 “所得税费用”账户 “投资收益”账户

“利润分配-提取盈余公积”账户 “利润分配-应付股利”账户 “盈余公积”账户 “应付股利”账户

如何计算?

本年利润(期末结转余额为0)

主营业务成本

主营业务收入

其他业务成本

其他业务收入

营业外支出

营业外收入

管理费用 财务费用

投资收益

销售费用 营业税金及附加

核算企业确认的投资 (对外)收益(贷方) 或投资损失(借方)

所得税费用

转入“利润分配”的净利润 转入“利润分配”的亏损

利润分配多个明Biblioteka 科目,见p89提取法定盈余公积

“本年利润”转入的净利润

提取任意盈余公积

分配给股东或投资者的 现金股利或利润

结转利润分配

借:利润分配-未分配利润 ××× 贷:利润分配-应付股利 ×××

• 【例】P91

小结

• 利润形成以及分配的过程? • 净利润以及利润总额的核算?

谢谢!

• 4.5.1 利润形成与分配的核算内容

• 利润形成 • 利润分配

利润形成

利润总额=营业利润+营业外收入-营业外支 出

利润形成与分配的会计核算

重点与难点

重点:

财务成果的核算内容 利润形成的核算内容 利润形成的具体核算

难点:

利润分配的具体核算

授课内容

财务成果的核算内容 利润形成的核算内容 利润形成的具体核算 利润分配的具体核算

4.6 利润形成与分配的会计核算

• 4.6.1 利润形成与分配的核算内容 • 4.6.2 主要账户设置 • 4.3.3 具体核算

4.5.2 主要账户设置

“营业外收入”账户 “营业外支出”账户 “本年利润”账户 “所得税费用”账户 “投资收益”账户

“利润分配-提取盈余公积”账户 “利润分配-应付股利”账户 “盈余公积”账户 “应付股利”账户

如何计算?

本年利润(期末结转余额为0)

主营业务成本

主营业务收入

其他业务成本

其他业务收入

营业外支出

营业外收入

管理费用 财务费用

投资收益

销售费用 营业税金及附加

核算企业确认的投资 (对外)收益(贷方) 或投资损失(借方)

所得税费用

转入“利润分配”的净利润 转入“利润分配”的亏损

利润分配多个明Biblioteka 科目,见p89提取法定盈余公积

“本年利润”转入的净利润

提取任意盈余公积

分配给股东或投资者的 现金股利或利润

结转利润分配

借:利润分配-未分配利润 ××× 贷:利润分配-应付股利 ×××

• 【例】P91

小结

• 利润形成以及分配的过程? • 净利润以及利润总额的核算?

谢谢!

• 4.5.1 利润形成与分配的核算内容

• 利润形成 • 利润分配

利润形成

利润总额=营业利润+营业外收入-营业外支 出

利润形成与分配的核算PPT课件

第24页,共56页。

(二)账户设置

借方

本年利润

贷方

从支出类账户转入的: (1)主营业务成本 (2)营业税金及附加 (3)销售费用 (4)管理费用 (5)财务费用 (6)其他业务成本 (7)营业外支出 (8)所得税费用

从收入类账户转入的: (1)主营业务收入 (2)其他业务收入 (3)投资收益 (4)营业外收入

投资收益是指企业对外投资获得的收益或发生 的损失。如购买股票获得的股利收入、购买债券获 得的债券利息收入等。

例5:2007年1月1 日,企业购买了一 些国债,假定利息 按年支付。计算出 本月利息5 000元。

借:应收利息 5 000

贷:投资收益 5 000

第31页,共56页。

(三)基本业务的处理

4.财务:12月17日以银行存款支付税收的滞纳金

1 200元。

借:营业外支出 贷:银行存款

1 200 1 200

例4:12月25日,企业将银行存款100 000元捐赠 给 希望工程。

借:营业外支出 100 000

贷:银行存款

100 000

第30页,共56页。

(三)基本业务的处理

3.投资收益的核算

利润总额 =营业利润+营业外收入-营业外支出 净利润 =利润总额-所得税费用

第3页,共56页。

(一)利润形成的核算

例1. 2010年12月31日,结账前各损益类账户的本 期发生额如下:

主营业务收入 116 400元(贷方)

其他业务收入

6 000元(贷方)

营业外收入

1 500元(贷方)

投资收益

15 000元(贷方)

例7:12月31日,将损益类有关收入账户的余额结转 “本年利润”账户。其中:

利润形成与利润分配PPT课件( 59页)

主营业务税金及附加

50 000

其他业务收入

9 000

其他业务成本

7 000

其他业务税金及附加

500

销售费用

10 000

管理费用

20 000

财务费用

2 000

资产减值损失

1 000

投资收益

50 000

公允价值变动收益

16 000

营业外收入

75 000

营业外支出

50 000

26.05.2019

11

第十四章 利润及利润分配(利润形成)

第十四章 利润及利润分配(所得税会计)

四、暂时性差异的会计处理

例1:账面价值-计税基础=560-800=-240(可抵扣差异)

会计处理:

借:递延所得税资产

240×25%

贷:所得税费用

240×25%

例2:账面价值-计税基础=160-144=16(应纳税差异)

会计处理:

借:所得税费用16×25%

贷:递延所得税负债 16×25%

典型分录:

借:管理费用

贷: 银行存款

应交税费

应付职工薪酬

累计折旧等

26.05.2019

6

第十四章 利润及利润分配(利润形成)

(三)财务费用 概念:企业在资金筹集过程中所发生的各项费用。 内容:(1)利息支出(减:利息收入); (2)汇兑损失(减:汇兑收益); (3)金融手续费; (4)折价摊销(减:溢价摊销) 典型分录: 借:财务费用 贷: 银行存款 应付利息等

14

第十四章 利润及利润分配(所得税会计)

一、资产负债观与收入费用观 (一)所得税法与会计准则 1、会计利润:利润总额(或:会计所得) 2、税法利润:应纳税所得额(纳税所得) (二)资产负债观与收入费用观 1、资产负债观: 利润=期末净资产-期初净资产 2、收入费用观: 利润=收入-费用 新旧对比: 旧:应付税款法;纳税影响会计法(递延法和利润表债务法)。 新:资产负债表债务法

利润形成与分配PPT课件

账户,其中主营业务成本106000元(甲产品76000元,乙产品30000 元),销售费用3000元,营业税金及附加935元,营业外支出25000 元,管理费用19365元,财务费用700元,其他业务成本10000元。

借:本年利润

165000

贷:主营业务成本——甲产品 76000

——乙产品 30000

14

1.营业外收入业务 12月20日,企业收到罚款收入50000元,存入银行。

账户登记:

营业外收入 50000

银行存款 50000

会计分录:

借:银行存款 贷:营业外收入

50000 50000

15

2.营业外支出业务 12月22日,用银行存款向灾区捐款25000元。

账户登记:

银行存款 25000

营业外支出 25000

8

3、营业外收入

指企业发生的与其生产经营无直接关系的各项收入。

包括:固定资产盘盈、处置固定资产净收益、出售无形资产净收益、 罚款定资产净收益 出售无形资产净收益 罚款净收入

结转完毕,月末无余额

9

4、营业外支出

是指企业发生的与其生产经营无直接关系的各项支出。包括:固定 资产盘亏、处置固定资产净损失、处置无形资产净损失、债务重组 损失、计提的固定资产减值准备、计提的无形资产减值准备、罚款 支出、捐赠支出、非常损失等。

• 结转后本账户的贷方余额为当期实现的净利润; 若为借方余额,则表示当期发生的净亏损。年度 终了,将“本年利润”账户的贷方余额或借方余 额全部转入“利润分配”账户。结转后“本年利 润”账户应无余额。

6

本年利润

结转的各项支出: 主营业务成本 主营业务税金及附加 销售费用 其他业务成本 管理费用 财务费用 营业外支出 所得税 投资净损失

借:本年利润

165000

贷:主营业务成本——甲产品 76000

——乙产品 30000

14

1.营业外收入业务 12月20日,企业收到罚款收入50000元,存入银行。

账户登记:

营业外收入 50000

银行存款 50000

会计分录:

借:银行存款 贷:营业外收入

50000 50000

15

2.营业外支出业务 12月22日,用银行存款向灾区捐款25000元。

账户登记:

银行存款 25000

营业外支出 25000

8

3、营业外收入

指企业发生的与其生产经营无直接关系的各项收入。

包括:固定资产盘盈、处置固定资产净收益、出售无形资产净收益、 罚款定资产净收益 出售无形资产净收益 罚款净收入

结转完毕,月末无余额

9

4、营业外支出

是指企业发生的与其生产经营无直接关系的各项支出。包括:固定 资产盘亏、处置固定资产净损失、处置无形资产净损失、债务重组 损失、计提的固定资产减值准备、计提的无形资产减值准备、罚款 支出、捐赠支出、非常损失等。

• 结转后本账户的贷方余额为当期实现的净利润; 若为借方余额,则表示当期发生的净亏损。年度 终了,将“本年利润”账户的贷方余额或借方余 额全部转入“利润分配”账户。结转后“本年利 润”账户应无余额。

6

本年利润

结转的各项支出: 主营业务成本 主营业务税金及附加 销售费用 其他业务成本 管理费用 财务费用 营业外支出 所得税 投资净损失

相关主题

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

>>>《基础会计》——第六章 主要经济业务的核算 第五节 利润形成和分配的核算

➢利润的构成

1.利润总额的构成: 利润总额= 营业利润+营业外收入-营业外支出

2.营业利润的构成: 营业利润=营业收入(主营业务收入+其他业务收入)

-营业成本(主营业务成本+其他业务成本) -营业税金及附加-销售费用-管理费用 -财务费用+投资收益

余额:至本期累计发生的亏损数额

从损益类帐户转入的收入: 1、主营业务收入 2、其他业务收入 3、投资收益 4、营业外收入

余额:至本期累计实现的利润数额

年度终了,转入“利润分配” 账户的利润数

年度终了,转入“利润分配” 账户的亏损数

>>>《基础会计》——第六章 主要经济业务的核算 第五节 利润形成和分配的核算

例40:31日,将损益类有关收入账户的余额结转“本年 利润”账户。其中:主营业务收入170000元(甲产品 120000元,乙产品50000元),其他业务收入20000元, 营业外收入50000元,投资收益15000元。

借:主营业务收入——甲产品 120 000

——乙产品 50 000

其他业务收入

20 000

营业外收入

50 000

投资收益

15 000

贷:本年利润

255 000

>>>《基础会计》——第六章 主要经济业务的核算 第五节 利润形成和分配的核算

例41:31日,将损益类有关费用账户的余额结转“本年利润”账户, 其中:主营业务成本106000元(甲产品76000元,乙产品30000 元),营业税金及附加1105元,其他业务成本 10000元,销售费用 3000元,管理费用22365元,财务费用2100元,营业外支出25000 元。

例:某企业2011年10月份各有关收入和费用类账户结

账前余额如下:

账 户 借方余额 账 户 贷方余额

主营业务成本 83 000 主营业务收入 129 000

营业税金及附加 6 120 其他业务收入 3 900

其他业务成本 2 900 营业外收入 1 000

营业费用

1 540 投资收益

660

管理费用

2 300

进 入 夏 天 ,少 不了一 个热字 当头, 电扇空 调陆续 登场, 每逢此 时,总 会想起 那 一 把 蒲 扇 。蒲扇 ,是记 忆中的 农村, 夏季经 常用的 一件物 品。 记 忆 中 的故 乡 , 每 逢 进 入夏天 ,集市 上最常 见的便 是蒲扇 、凉席 ,不论 男女老 少,个 个手持 一 把 , 忽 闪 忽闪个 不停, 嘴里叨 叨着“ 怎么这 么热” ,于是 三五成 群,聚 在大树 下 , 或 站 着 ,或随 即坐在 石头上 ,手持 那把扇 子,边 唠嗑边 乘凉。 孩子们 却在周 围 跑 跑 跳 跳 ,热得 满头大 汗,不 时听到 “强子 ,别跑 了,快 来我给 你扇扇 ”。孩 子 们 才 不 听 这一套 ,跑个 没完, 直到累 气喘吁 吁,这 才一跑 一踮地 围过了 ,这时 母 亲总是 ,好似 生气的 样子, 边扇边 训,“ 你看热 的,跑 什么? ”此时 这把蒲 扇, 是 那 么 凉 快 ,那么 的温馨 幸福, 有母亲 的味道 ! 蒲 扇 是 中 国传 统工艺 品,在 我 国 已 有 三 千年多 年的历 史。取 材于棕 榈树, 制作简 单,方 便携带 ,且蒲 扇的表 面 光 滑 , 因 而,古 人常会 在上面 作画。 古有棕 扇、葵 扇、蒲 扇、蕉 扇诸名 ,实即 今 日 的 蒲 扇 ,江浙 称之为 芭蕉扇 。六七 十年代 ,人们 最常用 的就是 这种, 似圆非 圆 , 轻 巧 又 便宜的 蒲扇。 蒲 扇 流 传 至今, 我的记 忆中, 它跨越 了半个 世纪, 也 走 过 了 我 们的半 个人生 的轨迹 ,携带 着特有 的念想 ,一年 年,一 天天, 流向长

借:所得税费用 22 107.75 贷:应交税费——应交所得税 22 107.75

借:本年利润 22 107.75 贷:所得税费用 22 107.75

净利润=88 430-22 107.50=66 322.50

>>>《基础会计》——第六章 主要经济业务的核算 第五节 利润形成和分配的核算

例43:31日,年末,结转全年累计实现的净利润500 000元。

借:本年利润

166 570

贷:主营业务成本——甲产品 76 000

ห้องสมุดไป่ตู้

——乙产品 30 000

营业税金及附加

1 105

其他业务成本

10 000

销售费用

3 000

管理费用

22 365

财务费用

2 100

营业外支出

25 000

>>>《基础会计》——第六章 主要经济业务的核算 第五节 利润形成和分配的核算

例42:31日,按本月实现的利润总额88430元,计算并 结转应交纳的所得税(所得税率25%)。

财务费用

1 120

营业外支出

1 580

合 计 98 560 合 计 134 560

>>>《基础会计》——第六章 主要经济业务的核算 第五节 利润形成和分配的核算

➢利润分配的顺序 1.弥补以前年度亏损 2.提取(法定、任意)盈余公积 3.向投资者分配利润

3、净利润 净利润=利润总额-所得税费用

>>>《基础会计》——第六章 主要经济业务的核算 第五节 利润形成和分配的核算

>>>《基础会计》——第六章 主要经济业务的核算 第五节 利润形成和分配的核算

>>>《基础会计》——第六章 主要经济业务的核算 第五节 利润形成和分配的核算

>>>《基础会计》——第六章 主要经济业务的核算 第五节 利润形成和分配的核算

借:本年利润 500 000 贷:利润分配——未分配利润 500 000

>>>《基础会计》——第六章 主要经济业务的核算 第五节 利润形成和分配的核算

借方

“本年利润”

贷方

从损益类帐户转入的费用: 1、主营业务成本 2、营业税金及附加 3、销售费用 4、其他业务成本 5、管理费用 6、财务费用 7、营业外支出 8、所得税费用

长 的 时 间 隧 道,袅

基础会计(利润形成和分配的核算)

>>>《基础会计》——第六章 主要经济业务的核算 第五节 利润形成和分配的核算

➢利润的概念

•利润(或亏损)是企业在一定会计期间的经 营成果

•也就是收入与成本费用相抵后的差额,如果 收入小于成本费用之差为亏损,反之为利润。 利润是综合反映经济效益的一个重要指标