投资管理-投资大师选股模型 精品

20150831-申万宏源-申万大师系列_价值投资篇之一:本杰明.格雷厄姆经典价值投资法

4.1 测试方法介绍........................................................................................ 10 4.2 测试结果................................................................................................ 11 4.3 最新一期成分股及行业、市值分布 .................................................. 17

三是我们希望能够调整,甚至优化策略。通过观察大师策略在中国如何,及在当 今如何,做出我们自己的解释和调整。

1.2 思路来源和关注点

大师系列的思路来源,主要来源有三:

一是大师本身的著作、论文、访谈等。此来源最为直接,如我们能够找到此类资 料,则我们会严格按照原文中的方法复制,并会向大家提供相关的来源。二是后来学 者和投资者的总结,包括网站、数据、博客等。

地址:上海市南京东路 99 号 电话:(8621)23297818 上海申银万国证券研究所有限公司 (隶属于申万宏源证券有限公司)

本公司不持有或交易股票及其衍生品,在法律许可情况下可能为或争取为本报告提到的公司提供财务顾问服务;本公司关联机构在法律许可情况下可能持有或交 易本报告提到的上市公司所发行的证券或投资标的,持有比例可能超过已发行股份的 1%,还可能为或争取为这些公司提供投资银行服务。本公司在知晓范围内

我们的目的:一是我们自身想去认真的学习经典,复制这些策略本身就是自我学 习过程,我们深信向这些被市场证明长期优秀,被后世尊为经典的投资大师学习,必 然值得,必有所得;

基金的投资决策模型与分析工具

基金的投资决策模型与分析工具在金融市场中,基金是一种理财工具,它通过集合投资者的资金,由专业基金经理进行投资管理。

基金的投资决策对于基金的收益和风险非常重要。

为了做出科学的投资决策,基金经理常常使用投资决策模型和分析工具来辅助决策。

本文将介绍几种常用的基金投资决策模型和分析工具。

一、资本资产定价模型(Capital Asset Pricing Model, CAPM)资本资产定价模型是一种用来确定资产预期回报的数学模型。

该模型认为,资产的预期回报与市场风险的关系密切。

投资者可以利用CAPM来估计资产的风险回报特征线,并参考该特征线来评估基金投资的风险与回报。

CAPM的公式如下:E(Ri) = Rf + βi * (E(Rm) - Rf)其中,E(Ri)表示资产i的预期回报,Rf表示无风险利率,βi表示资产i的风险系数,E(Rm)表示市场的预期回报。

利用CAPM模型,基金经理可以合理估计基金的风险与预期回报,从而做出相应的投资决策。

二、技术分析工具技术分析是基于股票价格、成交量等市场数据的研究方法,通过对市场图表和指标的分析,以预测市场未来价格的走势。

在基金投资中,技术分析工具被广泛应用于选股和时机把握。

常见的技术分析工具包括移动平均线、相对强弱指数(RSI)、MACD等。

基金经理可以利用这些工具来判断基金的买入时机和卖出时机,以获得更好的收益。

三、基本面分析工具基本面分析是通过对经济、行业和公司的基本因素进行研究,评估资产的价值。

在基金投资中,基本面分析工具被用来选择具备良好基本面的公司或行业,以及评估它们的长期发展潜力。

常用的基本面分析工具包括财务报表分析、行业研究、竞争对手分析等。

基金经理可以通过基本面分析工具来决策是否投资于某个公司或行业基金。

四、风险管理模型风险管理是基金投资中不可或缺的一环,基金经理需要合理评估并管理投资风险。

常见的风险管理模型包括价值-at-风险(Value-at-Risk, VaR)模型和风险调整收益率(Risk-adjusted Return, RAR)模型。

价值投资:从格雷厄姆到巴菲特的头号投资法则

作者简介

作者简介

这是《价值投资:从格雷厄姆到巴菲特的头号投资法则》的读书笔记,暂无该书作者的介绍。

感谢观看

这些精彩摘录不仅揭示了价值投资的核心理念和实践方法,也为我们提供了 宝贵的投资智慧和经验。在投资道路上,我们应该时刻保持理性、耐心和专注, 以价值投资为指导原则,不断学习和进步,最终实现财富的稳健增长。

阅读感受

《价值投资:从格雷厄姆到巴菲特的头号投资法则》读后感

《价值投资:从格雷厄姆到巴菲特的头号投资法则》这本书的标题就已经足 够吸引人了。价值投资,这是一个在金融市场中被广泛提及,但又常常被人们误 解的概念。克里斯托弗•布朗的这本书,为我们揭示了价值投资的真正内涵,也 让我们看到了从格雷厄姆到巴菲特这些投资大师们如何运用价值投资法则在市场 中取得卓越的成绩。

价值投资:从格雷厄姆到巴菲 特的头号投资法则

读书笔记

01 思维导图

03 精彩摘录 05 目录分析

目录

02 内容摘要 04 阅读感受 06 作者简介

思维导图

本书关键字分析思维导图

格雷

价值

巴菲

公司

市场价格

真实

市场

投资

法则

投资 格雷

基本

巴菲

投资者

具有Βιβλιοθήκη 策略哲学长期

实践

内容摘要

内容摘要

价值投资:从格雷厄姆到巴菲特的头号投资法则 在投资领域,价值投资一直被视为稳健而长期的投资策略。自本杰明·格雷厄姆开创价值投资理 念以来,这一策略经过沃伦·巴菲特的实践和推广,已在全球投资界产生了深远影响。《价值投 资:从格雷厄姆到巴菲特的头号投资法则》这本书,详细阐述了这一投资哲学的核心原理和实践 方法,为投资者提供了宝贵的参考。 价值投资的核心思想是寻找市场价格与真实价值之间存在差异的公司股票。格雷厄姆认为,市场 价格受多种因素影响,常常偏离公司的真实价值。投资者应通过分析公司的基本面,如财务状况、 盈利能力、管理层素质等,来评估公司的真实价值,并在市场价格低于真实价值时买入,等待市 场回归理性后卖出,从而获得收益。 格雷厄姆作为价值投资的奠基人,提出了“安全边际”

巴菲特价值投资的原则 (1)

巴菲特价值投资的原则:1、用买企业的方法买股票。

这是巴菲特投资的核心理念,虽然巴菲特凭借单一的证券投资即夺得世界首富的宝座,但事实上巴菲特是个"不参加企业管理的企业家",他买股票的目的是为了控制或分享企业的成长价值,购买股票只是控制企业的一种手段而已。

他通过各种渠道了解企业的业务运营(产品和服务、劳资关系、原料成本、厂房设备、资本转投资需求、库存、应收帐款、营运资金需求等),注意力从不放在行情上;2、风险来自于你不知道自己在做什么;3、热情是成功的动力,诚实是成功的基本条件,要敢于承认错误;4、不泄露自己的商业机密;5、未来永远是不明白的;6、长期投资。

在价钱合适的时候买入好公司股票,只要这些公司保持良好的业绩,就不要把它们放出去。

7、保持安全边际,杜绝损失。

安全第一,当价格远远低于企业的内在价值时投资,并相信市场趋势会回升。

8、善于学习,站在巨人的肩膀上。

9、做一名成功和快乐的投资者;10、熊市是投资的良机。

市场经常是较妄过正,熊市中经常出现大量的价值被低估的企业,正是千载难逢的投资良机。

11、一旦认定就大笔投资下去,喜欢"一股致富"。

巴菲特不相信现代投资(000900)组合理论,他的股票组合常常是很少的数量。

(现代投资组合理论主要是建立在马格维茨、威廉夏普等人的模型基础上的,运用数学方法,用协方差来衡量风险程度,借此寻求风险和收益平衡,以满足投资者对风险和收益的偏好。

)12、偏执型投资。

不要跟着羊群走,按照自己的意志独立工作。

树立一个正确的投资观念,然后坚持它,认准一个目标干到底。

13、投资企业的选择:⑴ 注重公司"实质价值",重视资产的质量。

营业绩效参照5年以上的公司平均收益率,使用本益比(市盈率)、营业利润率、清算价值、盈余成长率等指标,量化股票的投资价值。

按照格林厄姆的分析方法,找出实质价值高于市场价值一定程度的股票⑵ 高毛利率的公司;⑶ 企业是否简单、易于了解;⑷ 稳定的发展史;⑸ 长期发展看好;⑹ 为股东创造利润;⑺ 企业资产=物质资产+信息资产⑻ 10年的复合收益率>15%;⑼ 拥有管理健全、财务优良、远景看好的企业100%股权;⑽ 避开让自己缺乏信心的一般商业企业和管理阶层;⑾ 公司管理层要理性、坦诚、不盲从法人机构。

投资大师-中咨投资项目经济评价系统软件使用手册

1系统介绍1.1 系统特点(1) 标准化完全遵循《建设项目经济评价方法与参数(第三版)》(中国计划出版社)。

(2) 先进性投资大师系统软件及时跟进国家投资、金融、财税等法规方面的最新变化,最新版本支持国家2009年开始施行的增值税转型政策。

(3) 兼容性同时兼容《投资项目可行性研究指南》、《项目决策分析与评价》。

(4) 成熟性投资大师系统软件的方法体系来源于世界银行的项目投资经验,符合国际通行的经济评价方法,贯彻了国内的项目投资体制。

(5) 正确性通过《建设项目经济评价案例》的检验,以及多个实际项目的测试。

(6) 实用性来源于数十年咨询工作的经验,并经历众多实际项目的检验。

(7) 简单化界面简单,功能强大,即使没有财务基础的项目人员,也可以迅速掌握。

(8) 开放性用户可以根据需要自由调试。

(9) 适应性可以适用于新建、改造等多种类型的建设投资项目。

(10) 扩展性采用工业组态软件的优点,用户可以自定义多种参数。

1.2 运行环境硬件设备中央处理器:主频600MHz以上,英特尔“奔腾4”以上处理器内存:256MB以上内存,推荐使用512M以上内存硬盘:200M以上可用硬盘空间显示:标准 VGA,256色以上驱动器:CD-ROM驱动器(可选)打印设备:各种针式打印机,喷墨打印机,激光打印机支持软件操作系统:简体中文版Windows 98/Me、Windows NT/2000/XP/Vista/7或更高版本办公软件:Microsoft Office 2003或更高版本1.3 基本功能简介投资大师─中咨投资项目经济评价系统软件(V1.0)主要包括以下功能: 系统安装和初始化功 能备 注软件安装本产品为绿色软件,下载安装文件后,根据提示进行软件安装。

数据配置用户开始新项目前,可以将系统配置数据初始化,以选择系统缺省值。

系 统 管 理功 能 备 注数据输入 输入项目经济评价的各种原始数据到数据库中,如建筑、设备、原辅材料、燃料动力、营业收入等。

欧奈尔CANSLIM交易系统解析

欧奈尔CANSLIM交易系统解析近五年间,根据欧奈尔CANSLIM选股模型构建的A股投资组合绝对收益率累计达到647%,对沪深300(2540.706,3.62,0.14%)指数的超额收益高达608%!相较于价值投资大师沃伦·巴菲特(Warren Buffett)和彼得·林奇(Peter Lynch),趋势投资大师威廉·欧奈尔(William J.O'Neil)在中国的知名度稍差一些,但其独创的CANSLIM系统被美国个人投资者协会认为足可与沃伦·巴菲特、彼得·林奇的选股系统相媲美。

沃伦·巴菲特强调“价值投资,保住本金”,彼得·林奇崇尚“找对公司,深入调研”,威廉·欧奈尔遵循“抓住牛股,注重止损”的王道,倡导通过基本面和技术面的完美结合抓住当前最为强势的牛股。

同时,他又用“火鸡的故事”不厌其烦地阐明止损的重要性。

威廉。

欧奈尔于1933年3月25日出生在美国俄克拉荷马城,在德克萨斯州长大。

毕业于Southern Methodist University,获得商学学士学位,并在美国空军有服役经历。

1958年开始他的投资生涯,在洛杉矶的Hayden, Stone & Company证券公司担任经纪人。

1960年在哈佛大学的管理发展所(PMD:Program for Management Development)进行研究工作。

研究美国历史上所有涨幅最大的股票所具有的特点。

1963年,威廉。

欧奈尔创立了自己的公司,并买下纽约证券交易所(微博)(NYSE)的交易席位。

时年仅30岁,创下最年轻拥有纽交所交易席位的记录。

他以CANSLIM的方法进行实际投资,创下在26个月内大赚20倍的记录。

1973年,威廉。

欧奈尔创办了“欧奈尔数据系统公司”,提供高速印刷和数据库出版的服务。

1984年,欧奈尔把自己多年的研究成果CANSLIM以数据库印刷版的形式推出《投资者商业日报》,该报在全美的订户超过30万,对股市影响非常大,并和全国性商业报纸《华尔街日报》竞争。

graham指标

graham指标全文共四篇示例,供读者参考第一篇示例:Graham指标,即格雷厄姆指数,是衡量一支股票是否被高估或低估的重要工具,它被广泛应用于价值投资的方法之中。

本文将从详细解释Graham指标的计算方法、应用场景、优缺点等方面进行阐述。

首先,我们来介绍一下Graham指标的计算方法。

Graham指标是由美国著名投资大师本杰明·格雷厄姆(Benjamin Graham)提出的,计算方法相对简单。

它是通过计算一只股票的市盈率(PE ratio)和每股收益(EPS)之间的比值来确定一只股票的价值。

具体计算公式为:Graham指标= (PE ratio) x (EPS)其中,PE ratio是市盈率,表示一只股票的价格与公司每股盈利之比,通常用来衡量一只股票的估值高低;EPS是每股收益,是公司每股股票的盈利情况。

通过这两个指标的比值,我们可以得出一只股票的Graham指标。

其次,我们来看一下Graham指标的应用场景。

Graham指标主要被用于价值投资的领域,通过对一只股票的PE ratio和EPS进行分析,我们可以判断一只股票是被高估还是低估。

当Graham指标小于1时,表示这只股票可能被低估,具有投资潜力;反之,当Graham指标大于1时,表示这只股票可能被高估,不适合投资。

因此,Graham 指标可以帮助投资者在股市中找到低估值股票,获取更好的投资回报。

除此之外,Graham指标还可以用来帮助投资者筛选优质股票。

在选股的过程中,我们可以结合公司的基本面分析,比如公司的盈利能力、财务状况等,综合考虑Graham指标来选取具有投资价值的股票。

通过深入研究公司的业绩和前景,投资者可以更准确地判断股票的估值水平,降低投资风险,提高投资收益。

然而,虽然Graham指标作为一个量化指标在价值投资中具有很大的作用,但它也存在着一些局限性。

首先,Graham指标主要是从历史数据中得出的结论,对未来市场的预测能力有限。

大师查理芒格的思维模型

大师查理芒格的思维模型《大师查理芒格的思维模型》相关文章推荐一:大师查理芒格的思维模型查理谈论了特殊的思维模型:1、跨学科方法查理一直强调跨学科思维、跨学科方法。

但这个世界并不是按照跨学科的方法组织起来的,因此反对跳出学科的法定范围,很多大企业、学术界反对也是这么做的。

查理认为学术界错的离谱,功能失调。

查理呼吁不要理会学科的法定界限,我们应该掌握各个学科的主要模型,并将它们统统派上用场。

查理用定约桥牌举例证明,如果你手里有一套或者两张短套花牌,要怎样才能得到其他你需要的桥牌呢?标准的方法有六七种,甚至还可以用各种方式误导对方犯错。

这些方法也并不算多,但如果你只懂得其中的一两种,那么你肯定会输的一败涂地。

此外方法与方法之间又是相互影响的。

同样的道理,优秀的桥牌庄家会想:“我要怎样才能抓到好牌呢?”同时也会反过来想:“犯哪些错误会导致我手里全是烂牌?”这里用到的就是逆向思维,每一种方式都同样有用。

桥牌的哲理在生活中同样有效,要想在人生的赌局中获胜,应该掌握各种必要的模型,争取掌握100种思维模型,和一些思维技巧。

并反复思考和利用。

2、心理学意识形态史蒂芬.平克在《语言本能》一书中说,人类语言能力不仅仅是后天学来的,很大程度上跟先天遗传有关。

其他动物,包括黑猩猩,都缺乏真正有用的语言基因。

诺姆.乔姆斯是麻省理工学院的语言教授,比平克更有名气,关于这一观点平克无法理解,为什么乔姆斯这样的天才居然还认为语言能力是否基于人类的基因尚无定论。

达尔文的自然选择论:人类得到语言本能的途径和得到其他本能的途径是完全一样的。

那么乔姆斯为什么会犯这么明显的错误呢?答案是——乔姆斯的意识形态太过强烈。

他虽然是个天才,却是个极端的平等主义左翼分子,如果他承认达尔文的理论,他的左翼意识形态就会受到威胁。

所以他的结论自然受到他的意识形态偏见的影响。

如果人在年轻时深受意识形态影响,然后开始传播这种意识形,那么无异于将你们的大脑禁锢在非常不幸的模式之中,那么人们的普遍认知将会受到扭曲。

投资组合管理

• 降低投资组合的波动性:通过资产配置,可以降低投资组合的 波动性和损失风险

• 提高投资收益:通过资产配置,可以提高投资组合的整体收益

资产配置策略的制定与实施

资产配置策略的制定需要考虑:

• 投资目标:根据投资目标来制定资产配置策略 • 风险承受能力:根据投资者的风险承受能力来制定资产配置策略 • 市场环境:根据市场环境的变化来调整资产配置策略

06

投资组合管理的实践案例分析

成功投资组合管理的案例分析

成功投资组合管理的案例分析包括:

• 巴菲特的投资组合管理:分析巴菲特的投资哲学、投资策略和风险管理方法,以 了解其成功的原因 • 索罗斯的投资组合管理:分析索罗斯的投资哲学、投资策略和风险管理方法,以 了解其成功的原因

从成功案例分析中,我们可以学到:

最优的风险与收益平衡点

• 资本资产定价模型(CAPM):通过 CAPM来计算投资组合的预期收益和风 险水平 • 风险调整收益指标:通过风险调整收 益指标(如夏普比率)来衡量投资组合 的收益与风险之间的关系

03

资产配置与投资组合管理

资产配置的概念与重 要性

• 资产配置是指将投资资金分配到不同资产类别(如股票、债券、 商品、房地产等)的过程 • 资产配置的重要性体现在:

投资组合管理的目标包括:

• 实现投资目标:在风险可控的前提下, 最大化投资收益 • 风险控制:降低投资组合的波动性和 损失风险 • 资产配置:在各类资产之间进行合理 分配,以实现风险和收益的平衡

投资组合管理的重要性及原因

投资组合管理的重要性体现在:

• 提高投资收益:通过资产配置和风险管理,提高投资组合的整体收益 • 降低风险:通过分散投资和风险监控,降低投资组合的波动性和损失风险 • 适应市场变化:通过持续监控和评估,及时调整投资组合,以适应市场环境的变化

投资理财的价值评估模型

投资理财的价值评估模型投资理财是人们追求财富增长的一种方式,然而如何评估投资的价值却是一个复杂而又重要的问题。

为了帮助投资者更好地评估投资的价值,许多理论模型应运而生。

本文将介绍几个常用的投资理财的价值评估模型,并分析其优劣以及适用场景。

1. 市盈率模型市盈率(Price-Earnings Ratio,简称P/E Ratio)是一种常用的评估股票投资价值的模型。

其计算方式为股价除以每股收益。

市盈率可以反映市场对公司未来盈利的预期,较低的市盈率可能意味着被低估的投资机会。

然而,市盈率并不能完全反映公司的价值,因为它不考虑公司的负债和现金流等因素。

市盈率模型适用于相对简单的投资决策,但需要综合考虑其他因素进行综合评估。

2. 资本资产定价模型资本资产定价模型(Capital Asset Pricing Model,简称CAPM)是一种广泛应用于投资组合管理和风险管理的模型。

该模型基于风险和预期回报之间的关系来评估资产的价值。

CAPM考虑了市场风险和个别风险对资产回报的影响,并通过市场回报率和无风险回报率的差异来判断资产的超额回报。

然而,CAPM也存在一些假设,如非货币收益不考虑,对于某些复杂的投资决策可能不适用。

3. 分红贴现模型分红贴现模型(Dividend Discount Model,简称DDM)是用于估计股票价格的一种模型。

该模型基于未来的股票分红来计算股票的内在价值,并将其贴现至现在。

DDM适用于对于稳定分红的公司进行估值,但在面对波动较大的公司和市场时,预测分红和贴现率将变得更加困难。

4. 市净率模型市净率(Price-to-Book Ratio,简称P/B Ratio)是评估公司价值的一种常用模型。

P/B Ratio计算公司市值相对于净资产的比值,反映了投资者对公司净资产的溢价程度。

较低的市净率可能意味着低估的投资机会。

然而,市净率模型未考虑公司其他财务指标,适用于相对简单的投资决策,需要综合考虑其他因素进行综合评估。

国外大师们的选股策略讲义.ppt

• 买进标准:由于葛廉.毕克斯达夫认 为企业评价的标准会因为通货膨胀率 及利率的高低而改变,因此,在买进 标准的比率上,提供可变量以供会员 自行更动。 • 税前现金流量/ 企业价值*100% > 10% 。

班杰明.葛拉汉防御价 值型投资法

• 选股原则: • 葛拉汉认为防御型投资者应平均买进道琼工业指数的30支股 票,否则应按照以下原则来选股: • 选择年销售额逾一亿美元的公司,或年销售额逾5000万美元 的公用事业股。 • 流动比例应为200%以上,且长期负债不超过净流动资产。 • 选择过去十年,每年皆有盈余的公司 • 选择连续20年都支付股利的公司 • 利用3年平均值,选择过去10年每股盈余至少成长1/3的公司 。 • 股价÷三年平均每股盈余小于15倍。 • 股价净值比小于1.5倍。 • 投资组合中应保持10-13种股票。

• 买进标准: • 预估本益比≦过去五年盈余复合成长 率*2.0。 • 近六个月股价相对强弱度>1。 • 近12个月股价相对强弱度>1。

戴维.卓曼价值型选股 法则

• 选择总市值大于市场平均值的公司。 • 选择本益比最低的50%且低于市场平 均值的公司。 • 选择股息收益率高于市场平均值的公 司。

选股方法:

• 最近年度股东权益报酬率>平均值(市 场及产业) • 五年平均股东权益报酬率>15% • 最近年度毛利率>产业平均值 • 7年内市值增加值/7年内保留盈余增加 值>1 • (最近年度自由现金流量/7年前自由现 金流量)-1 > = 1 • 市值/10年自由现金流量折现值<1

浅析PEG的理论模型

浅析PEG的理论模型作者:韩艳春来源:《金融经济·学术版》2008年第11期一、PEG(市盈率增长率比率)的概念PEG是综合考察价值和成长性的最为普遍的方法之一,用它可以找出相对于盈利增长率市盈率较低的股票。

它通常被简化表示为市盈率除以预期投资盈利增长率。

关于PEG指标起源的说法众说纷纭,但将PEG选股法发扬光大的却不是它的发明者,而是华尔街投资大师彼得·林奇。

林奇在《战胜华尔街》(lynch 2000)中指出,PEG方法是其选择股票的主要技术方法,任何公司在公平价格下其PE值应等于盈利增长率(的100倍),一般来说,PE值小于盈利增长率(的100倍)的一半的公司是非常值得关注并可以买进的公司,而PE 大于盈利增长率(的100倍)的2倍的公司则应该卖出。

可以说,PEG指标估值方法是对PE估值方法的一种补充。

PEG指标也有着一定的局限性。

PEG指标要求市盈率和盈利增长率都有一个稳定的年度基础以及可预测周期。

同时,尽管PEG指标同PE一样相对可以比较,但却受到公司构成的影响,特别是会计方法的影响。

在预期收益率的预测方面有着很大的不确定性与主观性。

二、PEG的理论模型彼得·林奇运用PEG估值方法获得了出色的投资业绩,但他却没有对PEG估值方法做出严格的理论分析,也未能创建严格的理论模型。

在学术上对PEG研究较为系统的学者可能是Peter D. Easton,他在自己的学术文章中详细地论述了PEG模型的推导,最终在严格的假设条件下得出PEG应等于无风险利率平方的倒数的结论。

这样的结论刚好与Lynch所提倡的PEG 合理范围不谋而合。

戈登模型、NPVGO模型以及其他PE模型的研究成果均为PEG模型的研究提供了有利的理论依据。

本文将从NPVGO模型的推导出发,借鉴该模型中对各变量的假设、定义以及研究思路来对PEG模型的推导进行研究。

根据PEG的定义,可以直观地得出其计算公式:PEG=PEg其中,PE为市盈率。

(金融保险)RichMall投资大师选股模型-国内外金融市场

(金融保险)RichMall投資大師選股模型-國內外金融市場東吳大學貿研所國內外金融市場Rich Mall投資大師選股模型指導教授:鍾俊文博士學生:王舒慧90354111由於蘇珊‧史卡田妃的小型價值股選股法則、賈布利‧瓦森的成長動能型機械式選股法則、泰瑞‧貝德福的豬羊變色選股法則、阿梅特‧歐卡默斯的價值型股集中投資法則在2002年9月20日無法選到股票,所以再加選幾個投資大師選股模型替代之。

以下將分別介紹12個投資大師選股模型:一、班傑明.葛拉漢(Benjamin Graham)淨資產現值投資法二、華倫.巴菲特(Warren E. Buffett)企業投資法則三、麥克.普萊斯(Michael Price)低估價值投資法四、理查.考克(Richard Koch)支持贏家操作法則五、柏頓.墨基爾(Burton G. Malkiel)成功選股法則六、羅伯.歐斯坦(Robert A. Olstein)價值型選股法則七、麥克.喜偉(Michael Sivy)成長型選股法八、史考特.布雷克(Scott M. Black)價值選股投資法則九、羅傑‧金(Roger E. King)歷史價值評估選股法則十、考夫曼基金(Kaufmann Fund)新上市股投資法則十一、彼得.林區(Peter Lynch)草根調查選股法則十二、大衛‧卓曼(David Dreman)反向操作價值型選股法則一、班傑明.葛拉漢(Benjamin Graham)淨資產現值投資法背景:班傑明.葛拉漢是華爾街公認的證券分析之父,1894年生於倫敦,1895年舉家遷居紐約,9歲時父親過世,幼年生活困苦,1914年畢業於哥倫比亞大學,進入證券經紀商紐伯格公司(Newbuger Henderson&Loeb)擔任統計分析的工作,1923年離職後,創立第一個私人基金-葛蘭赫公司,初試啼聲操作績效即非常優異,1925年因合夥人意見不合而清算解散,1926年和友人合資設立葛拉漢聯合投資帳戶(Joint Account),至1929年初資金規模由45萬美元成長至250萬美元(非新投資者),一夕之間,葛拉漢之名成為華爾街的寵兒,多家上市公司的所有人皆希望葛拉漢為他們負責合夥基金,但皆因葛拉漢認為股市已過度飆漲而挽拒,1929年,葛拉漢回到母校開課,教導證券分析的方法,1934年和陶德(David L. Dodd)合著「有價證券分析」(Security Analysis)一書,成為證券分析的開山始祖,在葛拉漢之前,證券分析仍不能被視為一門學問,此書至今仍未絕版,且是大學證券分析的標準教科書之一,當代著名的基金經理人如華倫.巴菲特(Warren Buffett),約翰.奈夫(John Neff),湯姆.芮普(Tom Knapp)等皆是葛拉漢的學生,目前華爾街只要是標榜價值投資法的基金經理人,也都是葛拉漢的徒子徒孫,葛拉漢於1960年解散經營20年的葛拉漢.紐曼公司(Graham Newman),並退休,1976年去世,留下逾300萬美元的遺產,另著有智慧型股票投資人一書(The Intelligent Investor: A Book of Practical Counsel)一書,本方法即是此書中的投資原則的重點。

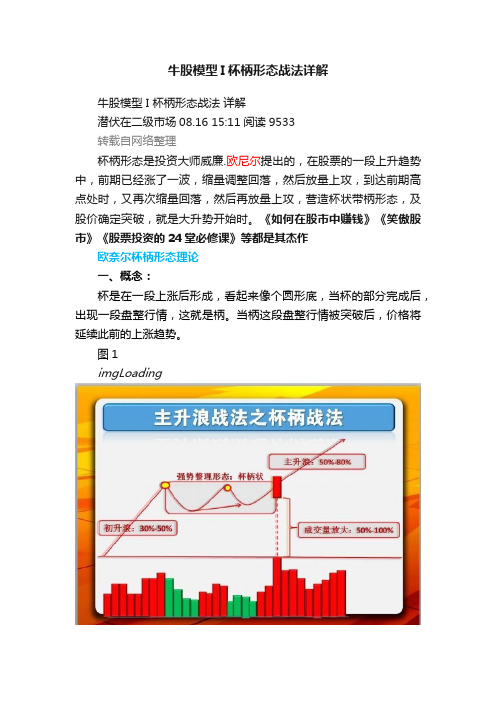

牛股模型I杯柄形态战法详解

牛股模型I杯柄形态战法详解牛股模型 I 杯柄形态战法详解潜伏在二级市场08.16 15:11阅读9533转载自网络整理杯柄形态是投资大师威廉.欧尼尔提出的,在股票的一段上升趋势中,前期已经涨了一波,缩量调整回落,然后放量上攻,到达前期高点处时,又再次缩量回落,然后再放量上攻,营造杯状带柄形态,及股价确定突破,就是大升势开始时。

《如何在股市中赚钱》《笑傲股市》《股票投资的24堂必修课》等都是其杰作欧奈尔杯柄形态理论一、概念:杯是在一段上涨后形成,看起来像个圆形底,当杯的部分完成后,出现一段盘整行情,这就是柄。

当柄这段盘整行情被突破后,价格将延续此前的上涨趋势。

图1imgLoading图2 imgLoading图3 imgLoadingimgLoading二、意义:1、趋势:作为一个持续形态,杯柄形态前的趋势为上升趋势。

理想情况下,这个上升趋势的时间为数月,还处于趋势早期。

此前的上升趋势越成熟,那么该持续形态的成功率越低。

2、杯:杯的形态应该为U型,看起来像个圆底。

一个V型的底部对杯柄形态来说太急促了。

缓和的U型可以确认这个“杯子”是一个巩固阶段。

完美的情况下,“杯子”两边的高度相等,但是大部分情况并不这样。

3、杯高:理想情况下,杯子的深度为此前上升趋势的1/3回撤幅度,或者更少。

对于波动大的市场,这个回撤幅度可以为1/3到1/2。

极端情况下,可以达到2/3。

4、柄:有时候,这个柄会以向下倾斜的旗形或者小三角形态出现,有时候则只是一个简单的小幅回撤。

柄回撤的幅度可以达到杯上涨高度的1/3,最好不要超过这个幅度。

柄回撤的幅度越小,该形态的牛性就越足,突破时表现得也越显著。

5、时间:杯子的形成时间可以为1到6个月,或者更长。

柄的时间则为1-4周。

6、成交量:当柄突破时,应该有明显放大的成交量。

7、目标价:目标价可以为杯底部到杯右边波峰的距离。

与其它形态一样,最重要的是抓住形态的本质,而不是细节:杯柄形态中的杯子是一个碗状的巩固阶段,而柄是一个小回撤,随后出现一个放量的突破。

做股票的心得6篇

做股票的心得6篇认真书写心得体会,有助于我们更好地处理情绪,提升心理素质,在撰写心得体会时,我们能更清晰地理顺自己的思路,明确未来的方向,以下是本店铺精心为您推荐的做股票的心得6篇,供大家参考。

做股票的心得篇1中国股票市场从20_年开始到20_年10月份,历经了从998点到6124点的持续上扬,而后也经历了从6124点到3516点的快速下跌,如何认识中国的股票市场,把握股票投资的真谛,本文结合自身的体会,粗浅地谈一下自己对股票投资,树立客观、成熟的投资理念的看法!并从股票投资这一侧面诠释了人生的某些艺术!股票市场是市场经济的重要组成部分,担负着调节、优化配置资本的重要作用,它往往是一个国家经济发展的晴雨表。

所以看股票大势就要看整个国家经济发展的总体趋势。

比如说上世纪,日本股市涨了19倍,台湾涨了近18倍,新加坡、韩国都涨了几倍。

就这两年,俄罗斯11倍,巴西8倍。

所以从全球经济发展的趋势来看,股票市场是长线走牛的!但这不意味着股票投资是一帆风顺的,股票从诞生那天起,就伴随着高风险和高收益,所以股市节目总是提醒一句股市风险莫测,投资务必谨慎,正是股市的莫测才是股票市场最大的魅力。

在这竞争无处不在的社会里,每个人都想竭力地证明自己,成就自己,展示自己的独到之处,那么股票市场就提供了这样一个舞台,这里每天都上演着财富变化的故事,有人暴富,有人一无所有,但总体上10个人里,7个赔,2个平,1个赚,这两天在媒体上就广泛传播着股神是如何从24万元炒到7000元的,令人深思!许多人说,炒股不就是低买高卖,可什么是低?什么是高?所以不要轻言股票投资的难易,否则只能让人感觉你的浅薄和无知。

股票方面涉及的知识纷繁复杂,时事、政治、经济、人文、心理学等等许多包罗万象的领域和知识都涉猎和掌握,也不为多。

所以永远保持谦虚谨慎、戒骄戒躁的态度尤为可贵!看大势者赚大钱,偏颇、狭隘、贪婪、恐惧、眼界低是投资之大忌;兵无常势,水无常形,在瞬息万变的股票信息中,永远不要拘泥于固有的思想和理念,而要顺势而为,预见市场发展的脉络!股票市场不相信眼泪,所以只为精神上的强者而设,在这个市场上,没有任何借口,强调的是买者自负的原则,自己主宰自己的一切。

巴菲特如何选择超级明星股

1.竞争优势原则:寻找具有持续竞争优势的超级明星企业投资操作的第一步是选择目标企业。

巴菲特选择企业的基本原则是,买入具有持续竞争优势的企业。

巴菲特之所以选择投资于具有持续竞争优势的超级明星企业,是因为具有突出竞争优势的企业,具有超出产业平均水平的超额盈利能力,长期来说能够创造远远高于一般企业的价值增值。

2.内在价值原则:根据现金流量确定公司的内在价值价值投资人首先要对公司价值进行评估,确定自己准备买入的企业的价值是多少,然后才能确定自己支付的价格。

因此,价值评估是价值投资的前提、基础和核心。

巴菲特在伯克希尔1992年年报中对内在价值说明。

事实上有很多种价值评估方法,那么巴菲特为什么要选择贴现现金流量方法呢?最常用的三类价值评估方法是基于资产的价值评估方法、市盈率等相对价值评估方法、贴现现金流量模型,贴现现金流量模型在理论上、操作上是最合适于持续竞争优势企业的价值评估模型。

3.市场先生原则:利用市场的短期无效性与长期有效性巴菲特在伯克希尔1987年年报中对市场先生进行了深入的分析。

巴菲特的投资经验表明:尽可能减少和避免行为认知偏差,保持理性,远比市场先生更加了解你的公司并能够正确评估公司价值,利用市场的短期无效性低价买入,利用市场长期内在价值回归来赚取巨大的利润。

4.安全边际原则:买入价格的安全边际是投资成功的基石关于确定买入价格原则,巴菲特在伯克希尔1992年年报中指出安全边际原则是成功投资的基石。

5.集中投资原则:集中投资于少数优秀企业巴菲特的投资原则是“把所有的鸡蛋放在一个篮子里”,集中投资于5~10家具有长期的持续竞争优势且其价值被市场严重低估的企业股票。

与现代投资组合管理理论主张的分散投资完全不同,巴菲特采用集中投资策略,根本原因在于集中投资既能降低风险又能提高回报。

许多价值投资大师的投资业绩以及实证研究都支持集中投资可以持续战胜市场的结论。

集中投资原则在应用中最关键的环节是概率估计及集中投资比例决策。

证券投资的心得体会6篇

证券投资的心得体会6篇(经典版)编制人:__________________审核人:__________________审批人:__________________编制单位:__________________编制时间:____年____月____日序言下载提示:该文档是本店铺精心编制而成的,希望大家下载后,能够帮助大家解决实际问题。

文档下载后可定制修改,请根据实际需要进行调整和使用,谢谢!并且,本店铺为大家提供各种类型的经典范文,如致辞演讲、工作计划、心得体会、条据文书、汇报材料、规章制度、合同协议、教学资料、作文大全、其他范文等等,想了解不同范文格式和写法,敬请关注!Download tips: This document is carefully compiled by this editor. I hope that after you download it, it can help you solve practical problems. The document can be customized and modified after downloading, please adjust and use it according to actual needs, thank you!Moreover, our store provides various types of classic sample essays for everyone, such as speeches, work plans, reflections, written documents, reporting materials, rules and regulations, contract agreements, teaching materials, essay summaries, and other sample essays. If you want to learn about different sample essay formats and writing methods, please stay tuned!证券投资的心得体会6篇心得只一种感受性文字,我们在写的时候,一定要表达出自己的真实感受,结合实际,心得体会才能紧密贴合职场挑战,具备实际应对问题的实用性,以下是本店铺精心为您推荐的证券投资的心得体会6篇,供大家参考。

欧奈尔的CANSLIM选股法

CANSLIM选股法在A股市场中的实战效果(一)

测试环境选取2007.1.1-2011.09.01 期间包含2次牛市,1次熊市,1次弱势震荡 测试该策略在不同市场中的综合表现

牛 熊

震荡 牛

将CANSLIM选股法进行量化处理

以“沪深300 指数”为基准,“ONeil量化实践”月度战胜市场的比例为60%。其中 月度超额收益最大的月份是2009 年8月,达到32%,经分析明细,是因为该投资周期 选中了牛股“双钱股份”,在2009 年8月14 日进入投资组合,占五分之一仓位,在 随后的11 个交易日中,“双钱股份”涨幅达61.62%。其次在 2008 年6 月、2008 年10 月的超额收益都在24%左右,经对比分析,同期“沪深300 指数”下跌幅度分 别为23%、26%,这两次的超额收益主要得益于止损策略。

1 业务龙头 2 走势的龙头

I=机构投资者的认同:跟随领导者

机构投资者的认同是指由机构投资者——包括共同基金、企业养老基金、 保险公司、大型投资顾问、避险基金、银行信托部门和州立的慈善及教育 机构等所持有的股票份额。

欧奈尔认为:“一只表现很好的股票不需要大量的机构投资者眷顾,但至 少应该有几家。一只股票拥有机构投资者数目的最小合理值应当是十家, 尽管大多数股票拥有的机构投资者数量远远大于十家。如果一只股票缺乏 机构投资者的认同,那么一般来说它的业绩表现就会非常一般。即使一只 股票只被上千机构投资者中的少数几家光顾,而且后来证实他们的买进决 策时错误的,大量客观的买进仍会推动该股价格大幅上升。” 因此,欧奈尔建议:个人投资者应当投资于一下两类股票:一是那些至少 由几家优秀的机构投资者(其业绩超过市场近期平均业绩)持有的股票; 二是在最近几个季度内持有某只股票的机构投资者数量明显增多的股票。 要充分利用机构认同这一因素,并将其作为决定是否买入一只股票时绝对 重要的工具。

《量化选股模型》课件

实战应用

介绍该模型在实战中的表现, 包括回测效果、风险控制、交 易策略等方面。

案例总结

总结该案例的优点和不足,提 出改进和优化建议。

某成功投资者的量化选股经验分享

投资者简介

介绍该投资者的背景和投资经历,说明其在 量化选股方面的成功经验。

选股策略

分享该投资者的量化选股策略,包括数据来 源、处理方法、模型构建等方面。

交易执行与监控

执行力与监控

交易执行与监控是量化选股模型实战应用的重要环节。投资者应确保交易指令的准确性和及时性,以降低交易成本和减少滑 点。同时,实时监控市场动态和投资组合表现,以便及时调整策略和应对市场变化。通过持续的交易执行与监控,提高投资 组合的效率和适应性。

REPORT

CATALOG

DATE

采用统计方法对因子进行深入分析,如相关性分析、主成分分析等,以揭示各因子之间的内在联系。

模型构建与优化

模型设计

根据因子分析结果和市场经验,设计 合适的量化选股模型,如基于机器学 习的预测模型或基于统计方法的回归 模型。

模型优化

通过调整模型参数、改进模型结构等 方法,提高模型的预测精度和稳定性 ,降低过拟合和欠拟合的风险。

REPORT

《量化选股模型》 ppt课件

CATALOG

DATE

ANALYSIS

SUMMARY

目录

CONTENTS

• 量化选股模型概述 • 量化选股模型的构建 • 量化选股模型的实战应用 • 量化选股模型的挑战与未来发展 • 案例分析

REPORT

CATALOG

DATE

ANALYSIS

SUMMAR Y

回测与评估

回测方法

利用历史数据对模型进行回测,比较模型的预测结果与实际股票价格的差异,评估模型的选股效果。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Rich Mall投資大師選股模型由於蘇珊‧史卡田妃的小型價值股選股法則、賈布利‧瓦森的成長動能型機械式選股法則、泰瑞‧貝德福的豬羊變色選股法則、阿梅特‧歐卡默斯的價值型股集中投資法則在20XX年9月20日無法選到股票,所以再加選幾個投資大師選股模型替代之。

以下將分別介紹12個投資大師選股模型:一、班傑明.葛拉漢(Benjamin Graham)淨資產現值投資法二、華倫.巴菲特(Warren E. Buffett)企業投資法則三、麥克.普萊斯(Michael Price)低估價值投資法四、理查.考克(Richard Koch)支持贏家操作法則五、柏頓.墨基爾(Burton G. Malkiel)成功選股法則六、羅伯.歐斯坦(Robert A. Olstein)價值型選股法則七、麥克.喜偉(Michael Sivy)成長型選股法八、史考特.布雷克(Scott M. Black)價值選股投資法則九、羅傑‧金(Roger E. King)歷史價值評估選股法則十、考夫曼基金(Kaufmann Fund)新上市股投資法則十一、彼得.林區(Peter Lynch)草根調查選股法則十二、大衛‧卓曼(David Dreman)反向操作價值型選股法則一、班傑明.葛拉漢(Benjamin Graham)淨資產現值投資法背景:班傑明.葛拉漢是華爾街公認的證券分析之父,1894年生於倫敦,1895年舉家遷居紐約,9歲時父親過世,幼年生活困苦,1914年畢業於哥倫比亞大學,進入證券經紀商紐伯格公司(Newbuger Henderson&Loeb)擔任統計分析的工作,1923年離職後,創立第一個私人基金-葛蘭赫公司,初試啼聲操作績效即非常優異,1925年因合夥人意見不合而清算解散,1926年和友人合資設立葛拉漢聯合投資帳戶(Joint Account),至1929年初資金規模由45萬美元成長至250萬美元(非新投資者),一夕之間,葛拉漢之名成為華爾街的寵兒,多家上市公司的所有人皆希望葛拉漢為他們負責合夥基金,但皆因葛拉漢認為股市已過度飆漲而挽拒,1929年,葛拉漢回到母校開課,教導證券分析的方法,1934年和陶德(David L. Dodd)合著「有價證券分析」(Security Analysis)一書,成為證券分析的開山始祖,在葛拉漢之前,證券分析仍不能被視為一門學問,此書至今仍未絕版,且是大學證券分析的標準教科書之一,當代著名的基金經理人如華倫.巴菲特(Warren Buffett),約翰.奈夫(John Neff),湯姆.芮普(Tom Knapp)等皆是葛拉漢的學生,目前華爾街只要是標榜價值投資法的基金經理人,也都是葛拉漢的徒子徒孫,葛拉漢於1960年解散經營20年的葛拉漢.紐曼公司(Graham Newman),並退休,1976年去世,留下逾300萬美元的遺產,另著有智慧型股票投資人一書(The Intelligent Investor: A Book of Practical Counsel)一書,本方法即是此書中的投資原則的重點。

投資程序:本方法為葛拉漢最著名的投資法則,考量的重點在於取得較佳的安全邊際,降低投資風險,篩選程序如下:1、公司能持續創造盈餘。

2、股價低於可立即變現淨值的三分之二。

Richmall的使用方法:1、選擇連續5年稅後盈餘皆有獲利的公司。

2、股價低於每股淨資產現值的三分之二的公司資料使用限制:•由於本方法之考量重點在於買進股票時,取得最佳的安全邊際,因此在某些產業中可能沒有能夠符合此一標準的公司,如銀行、保險等,利用商譽創造獲利的公司,另外,如公用事業也需以龐大的固定資產進行營運的公司也會被剔除掉。

•由於葛拉漢的方法早在1940年代即發展出來,當時的市場效率較差,有機會選出股票,然而以目前的市場效率可能在某些時期選不出股票,因此本MALL將條件設於股價低於每股淨資產現值【2/3】中,【2/3】的標準可由會員自行更動數字,以符合實際市場狀況。

選股時間:20XX/09/20 篩選樣本:上市集中市場模型類別:華爾街教父投資風格:價值型投資法選出檔數:1檔(單位:元,百萬元)同時點買賣之股票投資組合報酬率系統買賣明細910920以收盤價買入下列1個股票,於911220出售單位:張,元、%、千元二、華倫.巴菲特(Warren E. Buffett)企業投資法則背景:華倫.巴菲特(Warren E. Buffett)是全世界有史以來,靠股票賺最多錢的人,1930年8月30日生於內布拉斯加州(Nebraska)的奧瑪哈(Omaha),年輕時在哥倫比亞大學(Columbia University)研究所受教於班傑明.葛拉漢(Benjamin Graham),取得經濟學碩士學位,1954年加入葛拉漢紐曼公司(Graham-Newman),向葛拉漢學習投資方法,1956年回到奧瑪哈以100美元起家,至1999年8月為止,個人資產總額已達360億美元以上,成為全美第二富有的人。

巴菲特最重要的投資是在1965年買下傳統紡織工廠波克夏.哈薩威(Berkshire Hathaway),1967年巴菲特開始利用波克夏.哈薩威的現金進行企業轉投資,至今35年間,由於巴菲特長期購買企業的方法奏效,使波克夏.哈薩威的淨值成長2078倍,而且沒有任何一年出現虧損,假如在1965年投資一萬美元在波克夏.哈薩威的股票上,至1999年中,市值逾5000萬美元,而同時期的投資在S&P5000指數,則只成長至50萬美元,至2001年中,波克夏總市值達1250億美元(含A、B股),巴菲特自己擁有波克夏.哈薩威38%的股權,並且每年在波克夏.哈薩威的股東年報中的報告的投資成果及方法,皆被業界當成必讀的經典之作。

巴菲特一生固守理性的投資原則,只投資企業本身而非股票,到2000年底,波克夏.哈薩威的主要持股,仍是其長期持有的美國運通(American Express pany 11.4% )、可口可樂(The Coca-Cola pany 8.1% )、吉利(The Gillette pany 9.1%)、華盛頓郵報(The Washington Post pany 18.3% )及威爾法哥(Wells Fargo & pany 3.2%)等公司。

他自己聲稱:『我有15%像費雪(Philip A. Fisher),85%像班傑明.葛拉漢』可說明其投資風格;巴菲特目前仍住在故鄉奧瑪哈,40年前以3萬1千500美元買來的老房子之中,奧瑪哈也因為巴菲特,成為美國投資人膜拜的聖地,有些投資人願意花六萬美元以上買進一股波克夏的股票,只是要在每年波克夏的股東會中聆聽巴菲特的教悔,由此可知巴菲特在美國投資者心目中的地位,是多麼崇高。

投資程序:巴菲特的投資法則非常簡單,首先不理會股價每日的漲跌,其次,不去擔心總體經濟情勢的變化;再者,以買下一家公司的心態投資而非投資股票,而其方法中有四大原則:1、企業原則:a.這家企業是簡單而且可以了解的嗎?b.這家企業的營運歷史是否穩定?c.這家企業長期發展前景是否看好?2、經營原則:a.經營者是否理性?b.經營者對他的股東是否誠實坦白?c.經營者是否會盲從其他法人機構的行為?3、財務原則:a.把重點集中在股東權益報酬率(ROE),而非每股盈餘b.計算出【自由現金流量折現(DCF)】c.尋找高毛利率的公司d.對於每一元的保留盈餘,確定公司至少已經創造了1元以上的市場價值4、市場原則:a.這家企業的價值是什麼?b.這家企業是否能以顯著的價值折扣購得。

(亦即取得安全邊際)Richmall的使用方法:使用方法:由於巴菲特的原則中,部份是無法量化的,因此本MALL只選取可數量化的原則、方法如下:1.最近年度股東權益報酬率>平均值(市場及產業)2.五年平均股東權益報酬率>15%3.最近年度毛利率>產業平均值4.7年內市值增加值/7年內保留盈餘增加值>15.(最近年度自由現金流量/7年前自由現金流量)-1 > = 16.市值/10年自由現金流量折現值<1使用限制:•由於巴菲特的方法中,常以產業的比較做為是否投資該公司的標準,因此建議會員在選取時,須注意,選取的範圍大小;另在比較每一元保留盈餘是否創造超過一元的市場價值時,由於牽涉到公司上市年限是否夠久,因此,上市不到七年的公司將被剔除。

在最後階段計算股東盈餘折現時,本Mall採巴菲特使用的二階段折現模型,第一階段成長率預設為15%,第二階段成長率為5%、貼現率預設為9%。

選股時間:20XX/09/20 篩選樣本:上市集中市場模型類別:股市傳奇人物投資風格:價值型投資法選出檔數:5檔(單位:%,百萬元,倍)公司股東權益報酬率%毛利率%7年市值增加值/7年保留盈餘增加值7年自由現金流量成長倍數自由現金流量現值總合(百萬)自由現金流量殘值(百萬)10年自由現金流量折現值(百萬)市值/10年自由現金流量折現值18.88 31.11 3.08 13.15 23,206 76,616 99,823 0.19同時點買賣之股票投資組合報酬率系統買賣明細910920以收盤價買入下列4個股票,於911220出售單位:張,元、%、千元三、麥克.普萊斯(Michael Price)低估價值投資法背景:麥克.普萊斯(Michael Price) 是美國價值型基金經理人中的傳奇人物,1975年加入海涅證券(Heine Securities),跟著海涅(Max Heine)學習基金經理實務,1976年開始成為共同股份基金(Mutual SharesFund)的基金經理人,當時基金管理資產只有500萬美元,至1996年為止,麥克、普萊斯所管理的四支基金(另有Mutual Qualified、Mutual Beacon 及Mutual Discovery等三支基金)資產達130億美元,20年間成長了2600倍,而旗艦基金-共同股份基金在20年間平均年報酬率達20%,比同時期S&P500指數的表現高出5個百分點,並超越美國成長及收益型基金表現的平均值達7個百分點。

1996年麥克.普萊斯將海涅證券及旗下基金以超過6億美元的價格賣給富蘭克林.坦伯頓基金集團(Franklin Templeton Fund Group),條件是麥克.普萊斯必需繼續管理共同系列基金兩年及在富蘭克林.坦伯頓基金集團任職五年,並且將新投資者的基金銷售費用由4.5%提高至5.75%,假如沒有王牌基金經理人的招牌,相信沒有基金公司敢提高銷售費用;至1997-1998年間,麥克.普萊斯所管理的共同系列基金的總資產更高達330億美元左右,但在1998年傳出麥克.普萊斯將自基金經理人的職位退休的消息後,基金管理資產一路下降;1998年秋天,麥克.普萊斯離開共同系列基金後,基金管理總資產只剩220億美元,比高峰時下降了三分之一,可見麥克.普萊斯在美國基金投資者心目中的地位是多麼的崇高。