个人理财-家庭资产负债表

个人理财资产负债表收入支出表

客户: 日期:

收

工作收入

入

金额(元)

8000.00 8000.00 5000.00 3000.00 0.00

占

比

支

家庭 1700.00 1500.00 200.00 0.00

89% 89% 56% 33% 0% 0% 0% 0% 0%

其中:工资和薪金 先生 太太 奖金和佣金 先生 太太 个人经营所得 其他劳务收入 理财收入 利息收入 股息收入 资本利得 租金收入 其他投资收入 其他收入 中奖中彩 继承赠与

其中:家庭日常生活支出 衣食住行 休闲娱乐、医疗 专项支出 子女教育支出 房屋、汽车按揭还贷 赡养支出 信用卡还款 理财支出 贷款投资资产项目利息支出 保障保险费用 投资理财咨询支出

1000.00

11% 0% 0% 0% 0%

0.00

1000.00 0.00

11% 0% 0% 0% 0% 其他支出 罚款 礼金 捐款 支出总计 2200.00 500.00 500.00

收入总计

9000.00 6800.00

结

余

占

比

77% 77% 68% 9% 0% 0% 0% 0% 0% 0% 0% 0% 0%

23% 0% 23% 0%

家庭、个人资产负债表

投资资产

实物资产 应收 账款

总资产

资产

流动性资产总额

投资资产总额 实物资产总额

应收款总格

现金及活期存款 货币基金 其他

保险(帐户/现金价值) 定期存款产 银行理财 基金 股票 其他

房产类 汽车

其他(黄金珠宝、收藏品等)

欠款 未收货款 短期应收款 长期应收款

家庭资产负债表

统

家庭资产负债表 (单位:元)

统计时间:

总额

占比

消费型负 债

投资性负 载合计

自用பைடு நூலகம்负

0

债合计

总负债

0

净资产

0 0

负债

)

负债

信用卡欠款 消费借款

其他消费型负债 消费型负债总额

投资房产贷款 实业投资借款 其他投资性负债 投资性型负债总额

自住房产

自用性负债总额

自用汽车 其他自用性负债

总额

0 0

0 0

占比

个人及家庭资产负债表

单位:元

姓名: 日期: 年 月 日

资 产

金额

金融资产现金与现金源自价屋现金活期存款定期存款

其他类型银行存款

货币市场基金

人寿保险现金收入

其他现金资产

现金与现金等价物资产值小计

其他金融资产

债券

股票及权证

基金

期货

外汇实盘买卖

人民币及外币理财产品

保险理财产品

证券理财产品

信托理财产品

个人社会保险养老金额

其他金融资产总值小计

金融资产小计

实物资产

自住房产

投资的房地产

机动车

家具和家用电器类(折旧后价值)

黄金珠宝首饰和收藏品类

其他个人资产

实物资产小计

资产总计

负 债

短期负债

信用卡透支

个人借款

医疗欠费

分期付款消费贷款(包括助学贷款)

中长期负债

房贷余额

车贷余额

创业贷款余额

其他贷款

负债总计

净资产(总资产减去总负债)

个人资产负债表模板

个人资产负债表模板个人资产负债表是指个人或家庭所拥有的资产与负债的清单。

通过制作个人资产负债表,可以帮助人们更好地了解自己的财务状况,掌握自己的家庭财务。

下面是一个个人资产负债表模板,供大家参考。

一、资产1.现金/银行存款:指人民币、外币现金、银行储蓄存款等货币资产,包括支票和储蓄存单等。

2.投资:指个人所持有的各种证券、基金、外汇等金融资产,以及房地产、土地等不动产资产。

3.个人用品:指个人所拥有的各种贵重物品,如汽车、珠宝、收藏品等,按当前市场价值计算。

4.应收款项:指个人向他人所借的款项或者拖欠的账款。

5.其他:指一些其他的资产,如无形资产、版权、专利、债权等。

二、负债1.贷款:指个人及家庭持有的各种贷款,如房贷、车贷、信用卡欠款等。

2.应付款项:指个人拖欠的各种费用,如公用事业费、信用卡欠款、物业费等。

3.其他:指个人所拥有的其他债务。

三、计算根据上述资产和负债的清单,可以计算出个人的总资产和总负债,以及净资产。

计算方法如下:总资产 = 现金/银行存款 + 投资 + 个人用品 + 应收款项 + 其他总负债 = 贷款 + 应付款项 + 其他净资产 = 总资产 - 总负债四、注意事项1.制作个人资产负债表需要准确地记录每一项资产和负债,尽量不遗漏。

2.计算出来的净资产反映了个人的财务状况,但并不代表个人的现金流水,不能用来规划个人的日常开支。

3.个人资产负债表应经常更新,以反映最新的财务状况。

以上是一个个人资产负债表模板,大家可以根据自己的实际情况进行适当的调整,制作属于自己的个人资产负债表,合理规划自己的财务,避免因个人财务出现问题导致的不良后果。

个人及家庭资产负债表格

净资产

总资产-总负债

请注意,这只是一个简单的模板,您可以根据实际情况添加或删除列。此外,资产负债表中的金额应根据您的实际情况进行填写,以确保准确反映您的财务状况。

个人及家庭资产负债表格

以下是一个简单的个人及家庭资产负债表格模板,您可以根据自己的实际情况进行填写和调整。

项目

金额(元)

日期

资产

现金及现金等价物

定期存款

活期存款

股票、基金等金融资产

投资性房产

自住房产

其他房产

汽车

其他实物资产

总资产

Байду номын сангаас负债

短期借款(如信用卡、消费贷)

长期借款(如房贷、车贷)

其他负债(如亲友借款)

第三章 个人(家庭资产负债表

这样一来,这个家庭每月固定的负债为: 5400+3600+2000=11000 负债收入比率 =11000/16000=68.75% 自从背负了这些贷款,王某 每天都担心会失去工作,害怕失业,不愿意花钱,经常回 父母家蹭饭,休闲生活减少,有机会赚钱就两眼放光…… 以前逢聚会必到的王某,现在从聚会上消失了,学会了精 打细算过日子。 其实,真正让王某一家生活水平下降的 原因不是贷款本身,而是超过安全警戒的过高负债收入比 率。在合理范围内的负债是增加投资资本的好方法,而超 过40%的负债收入比率将成为生活的梦魇。

第二节 个人(家庭)资产与负债表

三、个人资产负债的计价标准 成本模式计量与公允价值计量(详见教材65页)

摊余成本

第三节 个人(家庭)资产与负债表

四、个人资产负债的编制 (一)、列出资产项目第三节 个人主要财务指标

一、主要财务指标 (一)净资产偿付比例=净资产/总资产 (0.5左右合适) (二)资产负债率 (三)收入负债比例

一、资产负债表的重要性 1、资金来源的构成 2、财务实力 3、家庭资产评估 4、净资产 5、财务分析的基本工具

第二节 个人(家庭)资产与负债表

二、个人财务记录 1、个人消费记录 2、现金管理与财务分析 3、金融服务记录 4、住房和汽车记录 5、投资记录 6、个人劳动和雇佣记录 7、保险和健康记录 8、遗产和退休 9、个人记录 10、贵重物品和投资品

第三节 个人主要财务指标

一、主要财务指标 (四)流动比例 =流动性资产/每月的支出总额 (五)投资与净资产比例 投资资产/净资产 (六) 理财成就率 报告期的净资产/(报告期的年积累额*已工作的年限)

第三节 个人主要财务指标

二、财务分析

家庭年收入近20万的负债生活 王某每月收入(税后)7000元。王某的丈夫每月收入(税 后)9000元。2005年他们买了一套80万元的房子,首付 了20%房款,为了减少总还款额,他们选择了等额本金还 款法,30年还清,每月还款5400元左右。当时正值房价 飞涨,他们的第一套房子很快就升值了,这让他们看到了 地产暴富的希望,于是他们又向父母借了些钱,在郊区投 资了一套70万元的联排别墅。每个月还款3600,贷款20 年。后王某怀孕,为了交通的便利,又贷款买了一辆大众 POLO,首付20%,贷款5年,每月2000元还款。

家庭理财资产负债表

自用性资产合计 资产总计

负债总计 净值 负债和净值总计

金额

家庭理财资负债表

资产

金额

负债及净值

现金及活期存款

信用卡欠款

货币基金

消费借款

其他(借出去的钱等等)

其他消费性负债

流动性资产合计

消费性负债合计

定期存款 银行理财 P2P 基金 股票 其他 投资性资产合计

自用房产 自用汽车 其他自用性资产

投资房产贷款 事业投资借款 其他投资性负债 投资性负债合计

自住房产的贷款 自用机车的贷款 其他自用性负债 自用性负债合计

家庭理财中的资产负债表解读

家庭理财中的资产负债表解读家庭理财对于每个家庭来说都是至关重要的,而资产负债表是理解家庭财务状况的关键工具之一。

资产负债表主要包括家庭资产和负债两部分,通过对资产负债表的详细解读可以帮助家庭更好地了解自己的财务状况,制定合理的理财计划。

首先,让我们来了解一下资产负债表中的资产部分。

家庭资产包括现金、存款、股票、债券、不动产、汽车等可以转化为现金或现金价值的所有物质财产。

在编制资产负债表时,家庭需要清晰地列出所有资产项目及其价值,并对其进行分类和归总。

理财规划专家建议,家庭应该充分利用资产负债表中的资产部分,合理配置资金,保障家庭的流动性和风险分散。

其次,家庭财务状况的另一部分是负债部分。

家庭负债是指家庭对外借款或拖欠的所有债务。

家庭负债包括信用卡债务、汽车贷款、房屋抵押贷款、教育贷款等。

通过资产负债表中的负债项,家庭可以清楚地了解自己的债务规模和还款能力,及时制定还款计划,避免财务困境。

此外,家庭理财中的净值也是一个重要概念。

净值是家庭资产减去负债后的余额,代表着家庭的净资产价值。

净值的变化反映了家庭财务状况的变化,可以帮助家庭及时调整理财计划,合理分配资产和负债,保持财务稳定和增长。

在解读资产负债表时,家庭需要注意以下几点:首先,要根据实际情况全面准确地列出资产和负债项目,确保没有遗漏和错误。

其次,要对资产和负债进行合理的分类和归总,便于理清家庭财务状况及制定理财计划。

再次,要着重关注净值变化,定期进行资产负债表的更新和调整,及时应对财务风险。

最后,要根据资产负债表的解读结果,制定符合家庭实际情况的理财规划,实现财务目标并提升家庭财务状况。

综上所述,资产负债表在家庭理财中扮演着至关重要的角色,家庭可以通过仔细解读资产负债表,全面了解自己的财务状况,科学制定理财计划,实现财务目标,确保家庭财务稳健发展。

愿每个家庭都能做好财务规划,实现财富增长和安全保障。

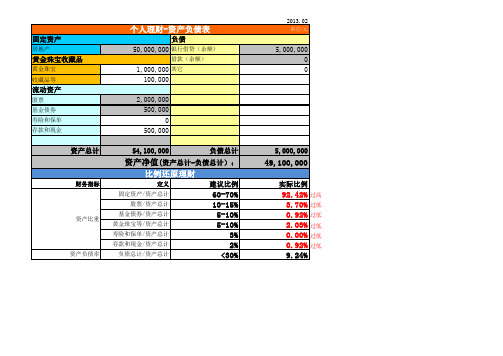

个人理财-家庭资产负债表

个人理财-资产负债表

固定资产

房地产

单位/元

负债 50,000,000 银行借贷(余额)

借款(余额)

黄金珠宝收藏品

黄金珠宝 收藏品等

1,000,000 其它 100,000 2,000,000 500,000 0 500,000 资产总计 54 0

流动资产

股票 基金债券 寿险和保单 存款和现金

5,000,000

资产净值(资产总计-负债总计): 比例还原理财

财务指标 定义 固定资产/资产总计 股票/资产总计 资产比重 基金债券/资产总计 黄金珠宝等/资产总计 寿险和保单/资产总计 存款和现金/资产总计 资产负债率 负债总计/资产总计

49,100,000

实际比例

建议比例

60-70% 10-15% 5-10% 5-10% 3% 2% <30%

92.42% 3.70% 0.92% 2.03% 0.00% 0.92% 9.24%

过高 过低 过低 过低 过低 过低

《个人理财》和家庭财务管理

资产负债的编制依据

二、家庭损益表(现金流量表)

家庭损益表(现金流量表)

收入项目 工薪收入

消费支出

支出项目

利息、ห้องสมุดไป่ตู้息、红利收入 财产租赁收入 财产转让收入

教育

医疗 交际

衣食住行

文化娱乐

债务利息偿付支出 保费支出 其它收入 其他支出

收入合计

支出合计

家庭损益表(现金流量表)的内容

收入 工薪收入:人力资本创造的收入,如:工资、薪金、奖金、 年终加薪、劳动分红、津贴、补贴等 投资收入/理财收入:已有资产衍生出的收入,如:利息、 股利、房租、资本利得、资产增值等 支出 消费支出:衣食住行、教育、娱乐、医疗、保障型保险支 出,一般不计提折旧、不摊销费用 投资支出:投资导致的费用支出,如:债务利息偿付支出、 投资手续费 资产负债调整支出

损益表编制应注意的要点

(3)贷款本息偿付处理 将房贷、车贷每月还款划分为本金和利息, 例子:对偿还住房贷款的账务处理 利息计入损益表中的“债务利息支出”项目 借:财务费用——房贷利息 贷:银行存款 本金计入资产负债表,作为负债的冲减项目(资产负 责调整)。借:长期负债——住房贷款 贷:银 行存款

形成资产或减少债务,如:投资现金流出、偿还债务、投资型保险支出 注意:资产负债调整支出,不反映在损益表上,直接反映在资产负债表上

盈余

盈余=收入-支出

损益表的编制依据

工资收入及扣除额 投资收入 其它工作收入 消费支出、保障型保险支出 债务利息偿付、投资手续费 偿还债务、投资现金流出、投资型保险支出

案例1:

普通家庭理财

家庭资产负债表案例

家庭资产负债表案例一、背景介绍家庭资产负债表是一种用来记录个人或家庭的财务状况的工具。

它列出了家庭的所有资产和负债,并计算出家庭的净资产。

通过了解家庭在财务上的状况,可以帮助人们制定理财计划,做出更明智的财务决策。

二、编制家庭资产负债表的步骤2.1 收集资产信息首先,我们需要收集家庭的所有资产信息。

资产包括现金、银行存款、股票、房产、车辆等。

我们可以通过查看各种账户余额、资产房产证等方式获取这些信息。

2.2 估计资产价值在收集到资产信息后,我们需要对这些资产进行估值。

例如,我们可以查看最近的股票行情来确定股票的市值,可以参考类似房产的销售价格或咨询专业评估师来确定房产的价值。

2.3 收集负债信息接下来,我们需要收集家庭的负债信息。

负债包括房屋贷款、车辆贷款、信用卡债务、教育贷款等。

我们可以通过查阅借款合同、信用卡账单等途径获得这些信息。

2.4 计算负债总额在收集到负债信息后,我们需要计算出家庭的负债总额。

这样可以帮助我们对家庭债务的规模有一个准确的了解。

2.5 计算净资产最后,我们可以通过减去负债总额来计算家庭的净资产。

净资产代表家庭的财务状况,可以帮助我们评估家庭的财务健康状况。

三、家庭资产负债表示例下面是一个家庭资产负债表的示例,以帮助大家更好地理解该工具的使用方法:3.1 资产•现金:100,000元•银行存款:300,000元•股票:200,000元•房产:1,500,000元•车辆:100,000元3.2 负债•房屋贷款:800,000元•车辆贷款:50,000元•信用卡债务:20,000元3.3 资产总额:2,200,000元3.4 负债总额:870,000元3.5 净资产:1,330,000元四、家庭资产负债表的作用4.1 评估财务健康状况家庭资产负债表可以帮助我们了解家庭的财务状况。

通过查看家庭的净资产,我们可以评估家庭的财务健康状况,判断家庭是否有过多的负债和风险。

4.2 制定理财计划家庭资产负债表可以帮助我们制定理财计划。

两个最基本的家庭财务报表——资产负债表和收支表

两个最基本的家庭财务报表——资产负债表和收支表学习理财,首先要学会阅读简单的财务报表,明白每项投资对现金流量的影响。

资产负债表能够帮助你了解你有多少财可理,有多少债还没有偿还;收支表能够帮助你作好收支管理,记录好每天的收支,定期检查你是否有不必要的开支,对未来的收入和支出预先作好规划。

(一)家庭资产负债表家庭资产负债,简单地说就是你家有多少资源可用,有多少负债还没有偿还,这是我们理财起码要搞清楚的。

一个个人/家庭的资产负债表或者净资产表是这个个人/家庭在某一时刻的财务状况的反映。

资产负债表显示个人或家庭所管理的经济资源,以及所承担的一切债务。

有好多人连自己有多少资产都不太清楚,有多少债务也不甚了解,这怎么可能理好财呢。

家庭资产和负债的内容包括以下几个方面。

1家庭资产:个人/家庭所拥有的全部资产。

大体可以分为三类:(1)金融资产或生息资产。

即能带来利息或者退休后进行消费的资产。

这些是在个人财务规划中最重要的,因为它们是实现家庭财务目标的基础。

(2)个人使用或者自用资产。

个人使用资产是我们每天生活要使用的资产,如房子、车、家具、家电、运动器材、衣服等。

(3)奢侈资产。

个人使用但不是家庭必需的。

这一类资产取决于这个家庭认为哪些资产是必需的,非必需部分就可以认为是奢侈资产。

奢侈资产与个人使用资产的主要区别在于,变卖时奢侈资产的价值高。

对于资产的划分,有的学者按照流动性大小划分为流动资产、投资、不动产和个人动产等。

个人可以按照自己的实际情况设计个人/家庭的资产表。

表3-1 个人/家庭资产清单金融资产或生息资产个人使用资产奢侈资产手中的现金在金融机构的存款退休储蓄计划预期的税务返还(如果有的话)养老金的现金价值股票共同基金期权、期货商品贵重金属、宝石不动产直接的商业投资自用住宅汽车家具衣物、化妆品家居用品厨房用具、餐具家庭维护设备、五金、健身运动器材电视、音响、录像机珠宝度假的房产或别墅有价值的收藏品2家庭负债包括全部家庭成员欠非家庭成员的所有债务。

个人(家庭)资产负债表

金额

个人(家庭)资产负债表 单位:元 资产 负债 金额 现金 住房贷款 公积金贷款 现金及现 银行存单 金等价物 银行卡资金 教育贷款 贷款 其他 消费贷款 股票 金融资产 债券 基金 车辆 实物资产 珠宝 字画 债务 住房 房产 门面 债权 总资产

家庭资产负债表

家庭资产负债表# 家庭资产负债表家庭资产负债表是一种用于记录家庭财务状况的工具,通过分类整理家庭的资产和负债,有助于更好地了解自己的财务状况并进行合理的财务规划。

## 资产部分资产是指家庭拥有的具有经济价值的资源。

下面是一些常见的家庭资产:1. **房产**:这包括住宅、投资性房地产等。

要记录房产的市值,并将其作为资产列出。

2. **车辆**:这包括家庭拥有的所有车辆,如私家车、商用车等。

将车辆的市值列出。

3. **金融资产**:这包括储蓄账户、定期存款、股票、债券、基金等金融产品。

将其市值列出。

4. **退休金和养老金**:这包括家庭成员的退休金和养老金账户余额。

5. **生意和投资**:这包括家庭拥有的经营企业的价值以及其他投资项目。

6. **珠宝和贵重物品**:这包括珠宝、艺术品和其他具有价值的财产。

7. **现金和银行存款**:这包括家庭成员持有的现金和银行账户余额。

8. **其他资产**:这包括其他具有经济价值的资产,如版权、专利等。

将以上资产按照各自的市值进行分类,并将其总额列出,这将有助于了解家庭的总资产。

## 负债部分负债是指家庭所欠的债务或其他经济责任。

下面是一些常见的家庭负债:1. **房屋抵押贷款**:这是家庭购房时所负的债务,需要记录贷款余额。

2. **车辆贷款**:这是购车时所负的债务,需要记录贷款余额。

3. **个人贷款**:这包括个人消费贷款等其他贷款。

4. **信用卡债务**:这包括家庭成员的信用卡余额。

5. **教育贷款**:如果有家庭成员有教育贷款,需要记录其贷款余额。

6. **医疗费用**:这包括未支付的医疗费用或医疗保险报销等。

7. **其他负债**:这包括其他家庭所欠的债务,如赊购款、税款等。

将以上负债按照各自的金额进行分类,并将其总额列出,这将有助于了解家庭的总负债。

## 资产净值和净资产收益率资产净值是指家庭的总资产减去总负债的余额,反映了家庭的净资产状况。