原产地规则案例(新)

原产地规则

案例2:欧盟对我国彩电反倾销

• 欧盟1994年发起针对我国原产的大屏幕彩电的反倾销调 查就是一个典型案例。当时我国向欧盟出口的大屏幕彩电 共计51.5万台,为欧盟2450万台彩电消费总量的2.1%, 超过了2%的最低限额。但实际上其中3家中日合资企业 出口的11.7万台采用了日本产显像管。按照欧 盟彩电原 产地标准的规定,彩电原产地应依显像管的原产地而定, 即11.7万台采用日本产显像管组装的彩电应视为原产于日 本。这样,另外采用中国产显像管取得“中国国籍”的 39.8万台彩电仅占到了欧盟消费总量的1.6%, 低于2% 的最低限额,从而不能构成欧盟对我国彩电提起反倾销诉 讼的前提条件。然而依照我国彩电原产地标准,彩电只要 在我国境内进行“插件、焊接和装配”工序即可视为中国 原产。欧盟在进行反倾销调查时,按照中国的原产地规则 标准,将这11.7万台彩电判定为原产于中国。结果,上述 中日合资企业的11.7万台彩电,包括中国的39.8万台彩电 都被欧盟征收28.8%的反倾销税,导致我国彩电丧失确定的原则,以确定生产或制 造货物的国家或地区的具体规 定

原产地规则的标准:

• 整件生产标准。即产品完全是受惠国 生产和制造,不含有进口的和产地不 明的原材料和部件。 • 实质性改变标准。是适用于确定有两 个或两个以上国家参与生产的产品的 原产国的标准。

原产地规则应用国际贸易的一些范畴 • • • • • • • • 贸易统计 差别关税的计征: 地区经济一体化的互惠措施 进口配额的管理 反倾销(反补贴)诉案的审理 原产地标记的监管 政府采购中货物的原产地判定 涉及濒危动植物的保护

作用

• 世界大多数国家根据进口产品的不同来源, 分别给予不同的待遇。在实行差别关税的 国家,进口货物的原产地是决定其是否享 受一定的关税优惠待遇的重要依据之一。 在采取禁运、反倾销、进出口数量限额、 贸易制裁、联合抵制、卫生防疫管制、外 汇管制等贸易措施中,只有在对进口货物 的原产地能够作出准确的判定时,其贸易 措施才能真正发挥作用。因此,在许多情 况下,原产地规则都是国家贸易政策的重 要组成部分,具有广泛的多方面的作用。

中韩自由贸易协定原产地规则和实施程序

中韩自由贸易协定原产地规则和实施程序

一、中韩自由贸易协定原产地规则

1.定义

本协定中原产地规则,指参与协定的双方共同认可的一组准则,旨在

确定满足协定中的免税条件的货物的原产地。

2.原则

(1)参与该协定的双方同意,本协定中货物的原产地应参照文本。

(2)协定实施前的批准:在本协定颁布之日起实施的货物的原产地,必须已经经过双方有关部门的批准。

(3)协定实施后的批准:对于本协定颁布之日之后出口的货物,必

须经双方有关部门的批准,然后才能满足协定的免税条件。

(4)本协定所定义的原产地规则的应用范围:本协定定义的原产地

规则应用于参与本协定的双方的贸易活动中所有受协定影响的货物。

3.原产地规则

(1)货物必须在其中一国家完全生产出来:满足本协定免税条件的

货物,必须在其中一国家完全制造出来,即工序完全在其中一国家完成,

并有该国政府的相关批准文件明确指出该国为货物的原产地。

(2)货物至少有一个工序在国家完成:满足本协定免税条件的货物,其至少有一个关键工序在其中一国家完成,包括采购原料、加工、装配等,并有该国政府的相关批准文件明确指出该国为货物的原产地。

rcep原产地证书 案例

rcep原产地证书案例以下是RCEP原产地证书的案例:案例1:中国企业A公司与新加坡企业B公司达成一项贸易协议,通过RCEP进行贸易。

A公司生产的产品将销往新加坡市场。

为了符合RCEP的规定,A公司需要向B公司提供一个RCEP原产地证书,证明产品的原产地是中国。

A公司首先要确保其产品符合RCEP的原产地规则,例如需要生产在中国境内,并且产品的原材料也来自于RCEP成员国。

A公司需要收集并整理相关的原产地证明文件,例如生产制造过程的文件、原材料的进口证明文件等。

接下来,A公司需要向中国的认证机构申请办理RCEP原产地证书。

申请时,A公司需要提供相关的文件和信息,如产品描述、生产工艺、原材料来源等。

认证机构会对申请进行审核,并进行现场检查以确保相关要求的符合。

一旦申请被批准,认证机构将颁发RCEP原产地证书给A公司。

A公司可以将这个证书提供给B公司以供其在新加坡进行进口清关手续时使用。

案例2:日本企业C公司与韩国企业D公司签订了一份贸易合同,以RCEP进行贸易。

C公司生产的产品将出口到韩国市场。

C公司需要准备RCEP原产地证书来证明产品的原产地是日本。

C公司首先需要确定产品是否符合RCEP的原产地规则,例如生产地点和原材料来源。

如果符合规定,C公司需要收集和整理相关的原产地证明文件,例如生产制造过程的文件、原材料的进口证明文件等。

接下来,C公司需要申请办理RCEP原产地证书。

C公司需要向日本的认证机构提交申请,提供相关的文件和信息,如产品描述、生产工艺、原材料来源等。

认证机构会对申请进行审核,并实地检查以确保符合要求。

一旦申请被批准,认证机构将向C公司颁发RCEP原产地证书。

C公司可以将该证书提供给D公司,以供其在韩国进行进口清关手续时使用。

这些案例仅是对RCEP原产地证书的一种简单描述,实际操作需要遵循RCEP的规定并根据具体情况进行操作。

具体的要求和流程可能因国家和产品的不同而有所变化。

【RCEP专题解读】RCEP中的原产地规则

【RCEP专题解读】|RCEP中的原产地规则本期文章就向各位读者简要介绍一下RCEP中的原产地规则,以期能够帮助外向型企业在实务中更好地利用RCEP中的原产地规则,享受到RCEP带来的关税红利。

RCEP原产地三大判定规则1、完全获得或生产规则(即Wholly Obtained or Produced,简称“WO”规则)2、专有生产规则(即Produced Exclusively,简称“PE”规则)3、产品特定原产地规则(Product-Specific Rules,简称“PSR”规则)原产地规则简介01完全获得或生产规则产品完全从一个缔约国获得或生产即可判定该产品的原产地为该缔约国。

例如1、在越南种植并收获、采摘的苹果2、在新西兰种植并收获、采摘的猕猴桃3、在澳大利亚出生并饲养的活体动物(牛、羊等)4、在澳大利亚饲养的羔羊加工成的羔羊肉5、在新西兰捕捞或养殖的牡蛎6、越南船只在公海按照国际法捕获的鱼虾等海产品上述产品均符合完全获得或生产规则(WO规则),可以判定原产地为该缔约国。

02专有生产规则产品在一缔约国生产且仅使用来自一个或多个其他缔约国的原材料即可判定该产品的原产地为该缔约国。

这一规则一般适用于工业品或加工制成品。

03产品特定原产地规则产品在一缔约国使用非原产材料生产,并且符合产品特定原产地规则所列的适用要求时即可判定该产品的原产地为该缔约国。

该规则比较复杂且衍生出了多个判定标准:PSR规则的衍生标准1、区域价值成分标准(Regional Value Content, 简称“RVC”标准)2、税则归类改变标准(Change in Tariff Classification,简称“CTC”标准)3、加工工序标准(Chemical Reaction,简称“CR”标准)PSR规则衍生标准简介01区域价值成分标准这一标准通过比较来自缔约国的原材料、来自非缔约国的原材料、费用等构成产品价值成分的占比,来判断来自非缔约国的原材料是否发生实质性改变,进而判定产品是否具备缔约国原产资格。

产品特定原产地规则

第十章

谷物

1001

小麦及混合麦

本品目货物必须在成员方境内完全获得

1002

黑麦

本品目货物必须在成员方境内完全获得

1003

大麦

本品目货物必须在成员方境内完全获得

1004

燕麦

从任何其他章改变到品目0207

0208

其他鲜、冷、冻肉及食用杂碎

从任何其他章改变到品目0208

0209

未炼制或用其他方法提取的不带瘦肉的肥猪肉、猪脂肪及家禽脂肪,鲜、冷、冻、干、熏、盐腌或盐渍的

从任何其他章改变到品目0209

0210

肉及食用杂碎,干、熏、盐腌或盐渍的;可供食用的肉或杂碎的细粉、粗粉

从任何其他章改变到品目0210

0404

乳清,不论是否浓缩、加糖或其他甜物质;其他税号未列名的含天然乳的产品,不论是否加糖或其他甜物质

从任何其他章改变到品目0404

0405

黄油及其他从乳中提取的脂和油;乳酱

从任何其他章改变到品目0405

0406

乳酪及凝乳

从任何其他章改变到品目0406

0407

带壳禽蛋,鲜、腌制或煮过的

从任何其他章改变到品目0407

0203

鲜、冷、冻猪肉

从任何其他章改变到品目0203

0204

鲜、冷、冻绵羊肉或山羊肉

从任何其他章改变到品目0204

0205

鲜、冷、冻马、驴、骡肉

从任何其他章改变到品目0205

0206

鲜、冷、冻牛、猪、绵羊、山羊、马、驴、骡的食用杂碎

从任何其他章改变到品目0206

0207

税目01.05所列家禽的鲜、冷、冻肉及食用杂碎

090620

原产地案例解答

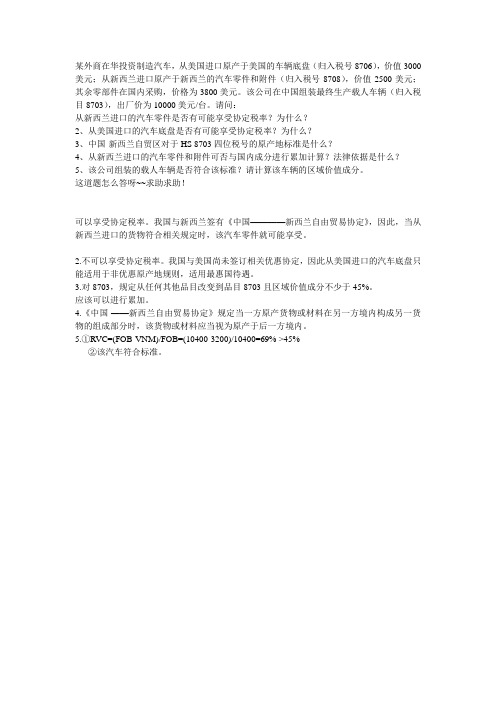

某外商在华投资制造汽车,从美国进口原产于美国的车辆底盘(归入税号8706),价值3000美元;从新西兰进口原产于新西兰的汽车零件和附件(归入税号8708),价值2500美元;其余零部件在国内采购,价格为3800美元。

该公司在中国组装最终生产载人车辆(归入税目8703),出厂价为10000美元/台。

请问:

从新西兰进口的汽车零件是否有可能享受协定税率?为什么?

2、从美国进口的汽车底盘是否有可能享受协定税率?为什么?

3、中国-新西兰自贸区对于HS 8703四位税号的原产地标准是什么?

4、从新西兰进口的汽车零件和附件可否与国内成分进行累加计算?法律依据是什么?

5、该公司组装的载人车辆是否符合该标准?请计算该车辆的区域价值成分。

这道题怎么答呀~~求助求助!

可以享受协定税率。

我国与新西兰签有《中国————新西兰自由贸易协定》,因此,当从新西兰进口的货物符合相关规定时,该汽车零件就可能享受。

2.不可以享受协定税率。

我国与美国尚未签订相关优惠协定,因此从美国进口的汽车底盘只能适用于非优惠原产地规则,适用最惠国待遇。

3.对8703,规定从任何其他品目改变到品目8703且区域价值成分不少于45%。

应该可以进行累加。

4.《中国-——新西兰自由贸易协定》规定当一方原产货物或材料在另一方境内构成另一货物的组成部分时,该货物或材料应当视为原产于后一方境内。

5.①RVC=(FOB-VNM)/FOB=(10400-3200)/10400=69% >45%

②该汽车符合标准。

01中国—智利自由贸易区原产地规则

01中国—智利自由贸易区原产地规则

一、简介

中国—智利自由贸易区(China-Chile Free Trade area,CCFTA)是2024年4月签署的中智自由贸易协定。

该协定颁布了中国和智利之间关于货物贸易及服务贸易的详细规定,并明确了双方国家的经济合作、投资优惠及技术合作等领域的具体政策。

1、原产地要求

CCFTA原产地规定是围绕中国和智利之间货物贸易及服务贸易的具体政策,旨在保护双方国家的利益,实现双方国家相互尊重、信任和互利共赢。

根据CCFTA原产地规定,参谋国及其两国的贸易伙伴只有在以下情况下才能使用有关参谋国或其贸易伙伴原产地条件:

a)在参谋国或其贸易伙伴生产物品的原材料和部件占有本品的质量比重达到不低于35%;

b)出口物品中,在参谋国或其贸易伙伴进行生产过程中投入的劳动和投资成本(包括购买原材料和部件)占本品总价的比重不低于35%;

c)出口物品中,所有原材料和部件均来自参谋国或其贸易伙伴的生产过程,或者所有原材料和部件均在参谋国或其贸易伙伴本土进行加工的变相原产地。

2、原产地证书

参谋国或其贸易伙伴向对方发出的货物出口,如果想要享受原产地规定所规定的优惠,必须同时提供原产地证明文件。

01中国—智利自由贸易区原产地规则

01中国—智利自由贸易区原产地规则

中国与智利之间的自由贸易区(FTA)自2005年4月起实施,旨在促

进两国间的贸易和投资流动。

在FTA的框架下,中国和智利制定了一套关

于产品原产地认定的规则,以确保贸易双方在享受FTA的关税优惠时避免

任何不公平竞争和贸易歧视。

以下是关于中国-智利自由贸易区原产地规

则的介绍:

2.产得规则:根据自由贸易区协定,中国和智利约定了一套产得规则,以确定产品是否符合原产地要求。

这些规则包括单一生产阶段原产地规则、累积原产地规则和特定工序原产地规则。

单一生产阶段原产地规则规定货

物必须完全在出口国进行最后加工或生产,并且至少有40%的价值是由出

口国提供的材料和劳动完成的。

累积原产地规则允许两国在生产过程中合

并彼此的材料和劳动,然后根据一定的比例确定产品的原产地。

特定工序

原产地规则则规定了一些特定工序对产品产地的影响。

4.原产地调查:为确保贸易双方遵守原产地规则,中国和智利可以进

行原产地调查。

这些调查可以包括要求企业提供相关文件、访问生产现场等。

如果发现有企业违反原产地规则,则可能会被取消关税优惠资格,并

受到其他惩罚。

在中国-智利自由贸易区框架下,原产地规则对于促进双边贸易的公平、透明和可持续发展起着重要作用。

它们确保了贸易双方在享受关税优

惠时不会遭受不公平竞争,同时保护了企业的合法权益。

通过严格实施原

产地规则,中国和智利可以提高贸易效率,促进经济发展,并为两国的企

业和消费者提供更多的机会和选择。

原产地规则案例

原产地规则案例【篇一:原产地规则案例】■案由1886年美国在贸易的贝壳案中最早提出了关于产品原产地认定的思路。

该案争论的焦点是进口的经清洗和磨光后的贝壳是否仍为贝壳制品,如果是贝壳制品,按美国当时的应征收35%的从价税;如果不是贝壳制品,则免征进口税。

■裁决美国最高法院最后认定经清洗及磨光后的贝壳仍为贝壳。

与贝壳相比,清洗及磨光后的贝壳并未加工成具有完全不同的名称、特征或用途的一项不同的新产品。

■点评这一贝壳案对于原产地认定的思路对于后来国际贸易中货物原产地的界定产生了重大影响。

目前普遍接受的原产地定义是:经一个以上国家加工制造的产品的原产地,是对该产品施加最后一个实质性改变(形成了一种完全不同的名称、特征或用途的新产品)的国家,而原产地原则的主要作用体现在关税的征收上。

假设有甲、乙两国是wto的成员国,丙国不是wto成员。

丙国生产的服装对乙国出口,再将其出口到甲国,对这一交易甲国打算征收15%的关税。

假设甲国在wto中的承诺关税是10%,是否可以控告甲国违背wto的承诺或是最惠国待遇原则?回答是否定的,因为服装产于丙国,而它不是wto成员国,不受wto规则的约束和保护。

我国在原产地问题上的规定,随着进出口的增加,也在从无到有,不断完善。

但是我国的原产地规则存在很多问题,标准还没有完全和wto及国际惯例接轨,可作性差,在国际贸易中保护本国产业的作用不强。

我国进入wto之后,应尽快完善原产地原则,不但大的框架要改进,甚至对某一种产品的特别规定都要完善。

只有这样,才能保证关税的正常征收和对国内企业的适当保护。

总之一个原则,越是全球化,越要注意运用原产地原则。

■张孝松由国恒久集团鬻虢目前,国际上还没有通行统一的原产地规则,各国都有权利制定自己的原产地规则。

随着区域经济一体化和国际贸易中关税壁垒与非关税壁垒的产生与发展,原产地规则种类越来越繁多,原产地规则的应用范围也随之扩展,使得原产地规则从单纯的海关技术性统计问题转变为各国实施其贸易政策的有力工具,带有浓厚的贸易保护主义的色彩。

各类原产地证书填制要求与常见案例分析

企业流水号

东盟原产地证填制说明

第1栏.出口商名称、地址、国家 强制性、应填写详细的地址、包括街道名、门牌号码

SUZHOU SILK IMP.&EXP.CORP.,LTD.15FL.,INTERNATIONAL TRADE BUILDING NO.1638 XIHUAN ROAD SUZHOU CHINA

“A”

B 50%

C 60%

D

成员国:中国、孟加拉、印度、老挝、韩国、斯里兰卡

中-巴自贸区原产地标准填制说明

1. 完全原产:填 “ P” 2. 使用非成员国成分的,填单一国家成份价值或中巴自贸

区累计原产成份价值占产品FOB价的百分比,例如40%; 3. 符合特定原产地标准的,填 PSR”

“PSR

“P”

RVC

PSR

中国-新西兰自贸区原产地标准填制

1. 一方境内完全原产,填 “WO”; 2. 在一方或双方境内,完全由已经取得原产地资格的材料生产

的,填 “WP”; 3. 满足《特定产品原产地标准表》规定的税则号归类改变、工

序要求或其 他要求的,填“PSR”; 4. 货物满足《特定产品原产地标准表》规定的区域价值成份

注:不可填中间商名称(亚太可填To order)

东盟原产地证填制说明

第3栏.运输方式及路线 填离港、日期、卸货口岸及运输工具,例: 离港日期: JUNE 26 2013 船舶名称/飞机等: WAN HAI 266 卸货口岸: BANGKOK PAT PORT,THAILAND

FROM SHANGHAI CHINA TO BANGKOK BY SEA (若有中转情况也应描述清楚用FROM…TO…BY SEA, VIA … 或FROM…TO…BY SEA, THEN TO … 句式来表述)

原产地规则案例新概述

原产地规则要求

? 要原文引用原产地规则,同时要注意对“本节、第X款、 附件X”之类的用语做必要的加注或转换。 例如: 铝制散热器(870891),出口新西兰,铝型材 (760410)国内生产,初始原料原产地不祥,适用条款 “完全生产”,原产地规则要求填: (1)中新产品特定原产地规则对7604项下产品的规定是: “从任何其他品目改变到品目7604”; (2)对完全生产的规定是:“该货物是在一方或双方境内, 完全由符合本节(原产地规则)规定的原产材料生产”。

非原产原料

? 请编写人员将此栏名称改为;非原产原料(名称、HS编 码、来源地、单位用料价值及合计含量占比(%)

? 应列明各非原产原料的名称、HS编码、来源地、单位 用料价值及合计含量占比%(不涉及百分比条款的,后 两项可不填),

? 此栏的单价、计量单位应与产品出厂价或离岸价的单位 保持一致。

非原产原料

04

实质性改变、 实质性改造

实质性改变

税则归类改变、税则号改变

区域价值成分(FTA)、百分比标 准(GSP)、从价百分比(CO)

税则归类改变(在实质性改变后加 注,下同)

区域价值成分(FTA)、百分比标 准(GSP)、从价百分比(CO)

适用条款名称及顺序

序号 05

名称

统一名称

微小加工及处理、简单加工、不充分加工 微小加工

06 原产地累积(FTA)、原产地累计(GSP) 原产地累积

全球性累计(GSP) 07 给惠国成分(GSP)

全球性累积(GSP,在原产地 累积后加注)

给惠国成分(GSP)

08 微小含量 09 吸收原则、分段计算

微小含量(仅适用税则归类改 变情形) 吸收原则

原产地案例

[摘要] 文章分析了美国有关纺织品服装的非优惠性原产地规则和优惠性原产地规则,并进一步阐述了原产地规则对我国纺织品服装出口美国的影响。

[关键词] 非优惠性原产地规则优惠性原产地规则纺织品服装出口WTO的《原产地规则协议》确立原产地的标准有两项,即“完全获得”和“实质性改变”。

但对于什么是“实质性改变”,并没有就纺织服装产品达成统一的技术标准。

因此各国往往从自身利益出发,通过实施对自己有利的原产地规则,创造对自身有利的贸易环境。

一、美国有关纺织品服装的原产地规则从适用范围看,美国的各种原产地规则可以分成非优惠性原产地规则和优惠性原产地规则两大类。

表1 美国原产地规则的适用范围资料来源:根据相关内容整理1.纺织品服装的非优惠性原产地规则美国现行的针对纺织品服装的非优惠性原产地规则主要适用于输入美国的纺织品和服装的数量限制、关税,以及原产地标记。

长期以来美国就对纺织品服装进口实施严格的原产地规则以保护本国服装业的发展。

1984年5月,美国颁布的海关暂行条例规定:“就执行多种纤维协定而言,一件纺织品和服装的原产地应以该物品中的原料裁剪地为准”。

1985年颁布的最终条例中规定:“如纺织品经实质性制造和加工工序转变为一件商品上新的不同的产品,则视为发生了实质性改变”。

1996年7月1日美国新的纺织品及服装原产地规则——乌拉圭回合协定法案Section 334 (b)(2) of the Uruguay Round Agreements Act [19 U.S.C. 3592 (b)(2)]以纺织品或服装的加工过程或缝制过程作为判定原产地的依据。

美国1996年原产地规则生效之后,许多贸易伙伴纷纷指责该规则违背了美国对WTO协议的义务。

1999年,美国同意修改部分纺织品的原产地规则。

2000年贸易和发展法案405款(Section 405 of the Trade and Development Act of 2000对乌拉圭回合协定法案的334款原产地规则(the Origin Rules Section 334 of the URAA)[H.R.434]做出了修改。

原产地规则在中国—东盟自由贸易区中的适用

进程正式启动 。 C F A 是在经 济 全球化和 区域经济 一体化 的大 趋势 AT

20 0 7年签署 C T 服务贸易协议 AF A 。根据 协议 ,

下, 为增强 自身 的实力 , 以应对全球经济 的变动对其产生的

收稿 日期 :2 1 一O — 1 01 3 8 基金项 目:广西大学行健文理学院院级课题最终成果 。 作者简介 :罗亚萍 (9 4 ) 17 一 ,女,广西北流人 ,广西

关键词 :中国一 东盟 自由贸 易区;原产地规 则;经济功能;非经济功能

中图分类号:F 4 74 文献标识码 :A 文章编号:1 7— 2 9(0 1 5 1 40 6 3 2 1 2 1 )0 - 1- 4 0

2 1 ,中国—东盟 自由贸易 区 ( A T 0 0年 C F A)正 式成立 , 该 区域贸易安排 源起于上个 世纪末亚洲 金融危机 的区域性 经济架构 。C F A涵盖 了 1 个 国家、1 人 口、GD 6万 AT 1 9亿 P 亿美元 , 是继欧盟 、北美 自由贸易区之后建成 的世界第三大

( )中 国一 东盟 自由贸易区的产生及原 因 一

莱、印度尼西亚、马来西来 、缅甸、新加坡、泰国)开始实

施全面关税减让政策 ,其他国家也相继 开始 关税减让进程 。 按照降税模式 ,2 0 年中国对 东盟国家实际进 行关税 削减 05

的税 目共 3 0 个 ,约 占全部税 目的 5 %,平均税率从 99 48 0 . %

一

降到 81 .%,并预计 在 2 0 0 7年降到 66 .%,到 2 0 0 9年进一步 降低到 24 . %。【到 2 1 ,中 国和东盟老成员绝 大多数产 J 0 0年

东盟 自由贸易 区。 这标 志着 中国一东盟建立 自由贸易 区的

货物原产地的确定与税率适用【最新】

一、进口货物原产地的确定 (一)原产地规则定义: 一国(地区)为确定货物的原产地而实施的普遍适用的法律、法规和行政决定。

(二)原产地规则类别: 从适用目的的角度划分,原产地规则分为两大类:优惠原产地规则和非优惠原产地规则 1、优惠原产地规则 是指一国为了实施国别优惠政策而制定的法律、法规,是以优惠贸易协定通过双边、多边协定形式或者由本国自主形式制订的一些特殊原产地认定标准,因此称为协定原产地规则。

2、非优惠原产地规则 是指一国根据实施其海关税则和其他贸易措施的需要,由本国立法自主制定的原产地规则。

也叫“自主原产地规则”。

(三)原产地认定标准: 1、优惠原产地认定标准 (1)完全获得标准(参见教材P278。

) (2)从价百分比标准(重要考点) 我国签署的各项优惠贸易协定主要的从价百分比标准是: ①《亚太贸易协定》 (6个国家签定:孟加拉国、印度、老挝、韩国、斯里兰卡、中国) ※非成员国原产的原材料等总价值不超过该货物的55% 即:成员国的材料要达45%及以上,则认定原产国为受惠国 ※原产于孟加拉国的货物,非成员国的原材料不超65% 即:孟加拉国及协定成员国的材料的比例达到35%及以上,则认定原产国为孟加拉国。

111628 ②《中国—东盟合作框架协议》 (东盟成员国:印度尼西亚、马来西亚、菲律宾、新加坡、泰国、文莱、越南、老挝、缅甸、柬埔寨) ※非中国—东盟自由贸易区原产的材料、零件不超过60% 即:原产于东盟自由贸易区的产物的成分占40%及以上;并且最后的工序是在成员方境内完成,则认定原产国为东盟成员国 ③CEPA 香港、澳门 要求港澳产品的增值标准为30%及以上,则原产地为香港、澳门 ④《中巴自贸协定》 ※要求货物巴基斯坦原产成分不小于40%,则原产地为巴基斯坦。

※制成品中原产于中国、巴基斯坦的成分累计不低于40%,则进口的货物原产地认定为巴基斯坦 ⑤特别优惠关税的原产地规则 ※受惠国对非该国原材料进行制造、加工后的增值部分不小于所得货物价值的占40% ⑥《中智自贸协定》 ※非成员国的原产材料小于60%; 即成员国的原产材料要达40%及以上,则认定原产国为受惠国 (3)直接运输标准 2、非优惠原产地认定标准 (1)完全获得标准内容(参见教材288,熟悉) (2)实质性改变的确定标准 两个及两个以上国家(地区)参与生产或制造的货物,以最后完成实质性改变的国家(地区)为原产地。

WTO原产地规则

知识扩展

• 在国际贸易的实际操作中,采用原产地标准或原产地证书 来推断货物的原产地与否存在着一定的困难。如果由国内 的 A 公司先在意大利注册一个 B 公司,然后将一批由国 内 C 公司加工的家具出口到意大利境内,贴上 B 公司注 册的商标后,再装运回到中国,这批家具在意大利境内的 加工环节是否真的发生了“实质性改变”,在当今这个产 业链高度全球化的时代,从“意大利产”这一标签中并不 能做出多少推断。 • 事实上,国内存在不少生产服装、化妆品甚至奶粉的厂商 利用消费者盲目崇拜洋品牌的心理进行原产地造假的现象 :

21

1、以原产地标准界定达芬奇家具的原产地

“完全获得标准”是指对于完全在一国(地区)获得的产品, 或者完全利用该国(地区)出产的原材料,在该国(地区) 境内生产和制造的产品。完全获得产品一般不含外国产的材 料、零部件或劳务,其生产要素投入和生产过程自始至终都 是在一国(地区)境内完成,具有“土生土长”的特征。凡 是含有进口的或原产地不明的成分或原料的货物,一般不包 括在完全获得标准的适用范围之内。

26

3、以原产地证书认证达芬奇家具的原产地

原产地证书是出口商应进口商要求而提供的、由公证机构 或政府或出口商出具的证明货物原产地或制造地的一种证 明文件,是进口地海关凭以确定进出口产品原产地的证件 。 • 本案中的达芬奇家具在进口通关环节中,只要进口商出具 由意大利方面提供的意大利原产证书,在报关单的“预确 定决定”一栏中填写“原产地意大利”,并通过一系列审 核,最后获得海关认可并做出“预确定决定”,从法律上 讲,这些产品确实是“意大利原产”。

19

达芬奇家居“留洋路”线图

20

1、以原产地标准界定达芬奇家具的原产地

•从整个事件不难看出,争议的焦点集中在达芬奇家居是 否存在原产地造假。根据《中华人民共和国出口货物原 产地规则》等有关法律法规和世界贸易组织《原产地规 则协议》等国际条约、协议关于原产地的规定,在认定 货物的原产地的标准方面,无论是优惠原产地规则还是 非优惠原产地规则都可以分为“完全获得标准”和“非 完全获得标准”。

原产地管理典型案例

四个典型案例,为企业提供参考借鉴。

案例一:原产地证书不符广东某企业拟申报进口原产于新加坡的奶

粉并申请享受中国-东盟自由贸易区优惠税率,并向海关提交优惠原产地

证书及其他相关商业单证。经单证审核,海关发现该企业提交的其他商业

单证均真实有效、符合海关要求,相关优惠原产地证书的安全特征亦与总

格式。但应当注意的是,上述案例的相关进口货物尽管其新加坡原产资格

并无疑问,但因进口商申请适用中国-东盟自由贸易区而非中国-新加坡自

由贸易协定税率、必须向海关提交中国-东盟自由贸易区项下的原产地证

书。鉴此,可以判断相关货物不适用中国-东盟自由贸易区协定税率。

法规链接《中华人民共和国海关;项下进出口货物原产地管理办法》

书山有路勤为径;学海无涯苦作舟

原产地管理典型案例

四个典型案例,概括了企业自《中国-东盟自贸协定》国家、地

区进口商品时常见的问题。

文|海关总署关税司原产地办公室中国-东盟自贸协定自2004年

实施以来,对促进双方贸易、产业融合起到积极作用。企业应该如何利用

好该协定,在进出口环节需要注意哪些问题,成为企业非常关注的话题。

(海关总署令第199号)第十三条《中华人民共和国海关进出口货物优惠

原产地管理规定》(海关总署令第181号)第十五条案例二:签名签章不

全福州某渔业发展有限公司申报进口原产于印度尼西亚的冻鱼一批,申请

享受中国-东盟自由贸易区协定税率并提交中国-东盟自由贸易区项下印尼

原产地证书。

海关经审核发现,该原产地证书缺少签证机构签章及官员签名。企

署备案资料一致,但该证书抬头印有“REPUBLICOFSINGAPORE

共同体相关法律法规案例(3篇)

第1篇随着全球化的深入发展,共同体作为一种新型国际组织形式,在国际政治、经济、文化等领域发挥着越来越重要的作用。

共同体相关法律法规的制定与实施,对于维护共同体的稳定与发展具有重要意义。

本文将通过对共同体相关法律法规案例的分析,探讨其在我国的应用与发展。

一、案例背景2019年,我国与周边国家共同签署了《区域全面经济伙伴关系协定》(RCEP),标志着我国正式加入这一涵盖世界近30%人口、近30%GDP的全球最大自由贸易区。

RCEP的签署,对于我国深化与周边国家的经贸合作、推动共同发展具有重要意义。

在此背景下,我国政府及相关部门积极推动RCEP相关法律法规的制定与实施,以确保我国在RCEP框架下的合法权益。

二、案例介绍案例一:RCEP货物贸易规则在RCEP框架下,货物贸易规则是核心内容之一。

我国政府及相关部门在制定RCEP货物贸易规则时,充分考虑了以下方面:1. 最惠国待遇:RCEP协定规定,各成员国应对其他成员国提供最惠国待遇,确保贸易公平。

2. 原产地规则:RCEP协定明确了原产地规则,以确定货物来源国,保障贸易公平。

3. 非关税措施:RCEP协定规定了非关税措施,包括技术性贸易壁垒、卫生与植物卫生措施等,以减少贸易壁垒。

案例二:RCEP知识产权保护规则知识产权保护是RCEP协定的重要内容之一。

我国政府及相关部门在制定RCEP知识产权保护规则时,重点关注以下方面:1. 知识产权保护范围:RCEP协定明确了知识产权保护范围,包括专利、商标、著作权等。

2. 知识产权执法:RCEP协定规定了知识产权执法措施,包括行政程序、司法程序等,以保障知识产权权利人的合法权益。

3. 知识产权争议解决:RCEP协定建立了知识产权争议解决机制,包括仲裁、调解等,以解决知识产权纠纷。

案例三:RCEP投资规则RCEP投资规则旨在促进成员国间的投资自由化、便利化。

我国政府及相关部门在制定RCEP投资规则时,重点关注以下方面:1. 投资自由化:RCEP协定规定了投资自由化措施,包括资本转移、利润汇出等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

税则归类改变(在实质性改变后加 注,下同)

区域价值成分(FTA)、百分比标 准(GSP)、从价百分比(CO)

适用条款名称及顺序

序号 05

名称

统一名称

微小加工及处理、简单加工、不充分加工 微小加工

06 原产地累积(FTA)、原产地累计(GSP) 原产地累积

全球性累计(GSP) 07 给惠国成分(GSP)

例如:羽绒上衣,离岸价48.8美元/件, 非原产原料: 金属钮扣(960622),意大利,2.09美元/件; 吊钟(830810),意大利,1.01美元/件; 拉链头(960720),意大利,1.9美元/件; 商标(580710),意大利,0.76美元/件。 非原产原料价值合计占产品离岸价的11.8%。

非原产原料

请编写人员将此栏名称改为;非原产原料(名称、HS编 码、来源地、单位用料价值及合计含量占比(%)

应列明各非原产原料的名称、HS编码、来源地、单位 用料价值及合计含量占比%(不涉及百分比条款的,后 两项可不填),

此栏的单价、计量单位应与产品出厂价或离岸价的单位 保持一致。

非原产原料

原产原料

请编写人员将此栏名称改为;原产原料(名称、HS编码 及单位用料价值)

应列明各原产原料的名称、HS编码及单位用料价值(不 涉及百分比条款的,可不填价值); 例:品名为“窗帘附件套装”,离岸价为3.5美元/套, 原产原料为: 窗帘杆支架(830241),0.57美元/套; 铁钩(732690),0.29美元/套; 铁夹(732690),0.38美元/套; 铁质装饰品(830629),1.12美元/套。

可追溯源头并确认是国内获得的工业品,可适用 “完全 获得”

原产地规则要求

要原文引用原产地规则,同时要注意对“本节、第X款、 附件X”之类的用语做必要的加注或转换。 例如: 铝制散热器(870891),出口新西兰,铝型材 (760410)国内生产,初始原料原产地不祥,适用条款 “完全生产”,原产地规则要求填:

全球性累积(GSP,在原产地 累积后加注)

给惠国成分(GSP)

08 微小含量 09 吸收原则、分段计算

微小含量(仅适用税则归类改 变情形) 吸收原则

10 成套货物

成套货物

适用条款名称及顺序

序号 11 12 13 14 15 17 18

名称 可互换材料 中性成分 包装材料及容器 附件、备件及工具 直运规则、直接运输

04号实质性改变的子条款,例:实质性改变-区域价值 成分。

适用条款名称及顺序

序号

不同叫法

统一叫法

01

属地性

属地性

02

完全原产、完全获得

完全获得(不分证书类型)

03

完全生产

完全生产 ( 仅限FTA案例)

04

实质性改变、 实质性改造

实质性改变

税则归类改变、税则号改变

区域价值成分(FTA)、百分比标 准(GSP)、从价百分比(CO)

统一名称 可互换材料 中性成分 包装材料及容器 附件、备件及工具 直运规则

生产厂家

企业允许公开厂名的,按实际名称填写,例如: 杭州神 旺食品有限公司。

厂名无地址的,在厂名前用括号加注地址,例如: (义乌)东羽服饰有限公司。

厂名无行业信息的,在厂名后用括号加注行业信息, 例如 : (萧山)达利有限公司(服饰)。

“吸收原则”和“完全生产”案例要同时列明两个条款,一是由初始 原料变成“符合原产资格”原料的原产地规则,二是“符合原产资格” 原料变为最终产品的原产地规则。

“原产地规则要求”注意事项

考虑到普惠制、CO、亚太贸易协定中无“完全生产”分 类,签发以上三类证书的产品不适用“完全生产”案例;

自贸协定原产地规则中,除中哥、中秘自贸区外,其他 自贸区采用成员国成分的,不适用”完全获得”。

则中实质性改变标准的规定》判定 如果产品完全在受惠国获得的,则该产品被认定该受惠国

的原产品

原产地规则要求

应列明产品适用的所有原产地规则. 例如:打蛋机(850940),其中塑料杯(392425)采用进口聚乙烯例 子(390110)制得,出口瑞士,适用条款”吸收原则“,原产地规则 要求填: (1)中瑞产品特定原产地规则对392425项下产品的规定是:”品目 改变或非原产原料价值55%; (2)对850940项下产品的规定是:“非原产材料价值不得超过50%”。

非原产原料

以下填法不正确,应列明每码所用非原产原料的价值。 染色棉混纺布,离岸价3.77美元/码,

非原产原料: 棉纱 (520512 ),巴基斯坦 ,3.7美元/千克 染料(320416 ),泰国 ,15.22美元/千克 助剂(380991),美国 ,13.1美元/千克 非原产原料价值合计占产品离岸价的38.58%

厂名要求保密的,注明地名与行业,例如义乌某化工 厂。

出厂价/离岸价(FOB)

请编写人员将此栏的名称改为 :出厂价/离岸价(FOB) 价格为本案例计算单价,如出厂价5美元/件; 离岸价1美

元/米 ; 离岸价10欧元/千克 出厂价10元(RMB)/套; 离岸价100美元/打。 按原产地规则要求列明出厂价或离岸价(FOB); 单价、币种及计量单位应与原料中的保持一致。

原产地规则要求

应列明产品适用的具体原产地规则. 例如:滑雪服(621120),填充料非原产,出口秘鲁, 适用条款“实质性改变”, 原产地规则要求填: 中秘产品特定原产地规则对621120项下产品的规定是: “不要求税则归类改变,只要其区域成分价值不低于50%”。

原产地规则要求

以下填法不正确: 根据中国-东盟原产地规则及签证操作程序判定 根据《进出口货物原产地条例》和《关于非优惠原产地规

(1)中新产品特定原产地规则对7604项下产品的规定是: “从任何其他品目改变到品目7604”; (2)对完全生产的规定是:“该货物是在一方或双方境内, 完编号

编号由6位数字+1位字母组成,即: HS章(2位)+适用条款(2位)+证书类型(1位)+ 序列号(两位 ),

例如:8504S01,代表85章的产品,适用04号实质性 改变条款,瑞士证书,01个案例。 由各分组长单位负责编号。 适用条款顺序号见下表。

适用条款

适用条款——按照下表统一叫法填写。 税则归类改变、区域价值成分、从价百分比均归入