财务报表分析典型案例及详细答案解析

财务报表分析典型案例及详细答案解析

减:坏账准备

35

2081 流动负债合计

应收款项净额

12873 18730 非流动负债:

存货

13052 16007

负债合计

减:存货跌价损失

229

股东权益:

存货净额

13052 15778

股本

其他流动资产

2828

3277

资本公积

流动资产合计

37432 59752

盈余公积

非流动资产:

未分配利润

长期投资

13957 15197 股东权益合计

15 197

68 185 25 246 42 939 1 534 44 473 1 384 61 054 120 806

金额单位:万

变动额 变动率( %)

12 315 1 000

27 973 4 177 3 726 2 046 5 857 2 955 229 2 776 449 22 320

141.89

合计

期初数 8617 376 180 246 9419

应收账款账龄表

比例 (%) 期末数

91.48 10699

3.99

2147

1.91

325

2.62

425

100

13596

比例( %) 78.68 15.79 2.38 3.14 100

单位:万元

表4-9

其他应收 款账龄表

单位:万元

账龄 1年以内 1-2 年 2-3 年 3年以上

处于扩张阶段。其中:

①固定资产原值增加 27 983 万元,增加幅度为 69.61%,超过了经营规模的增长幅度,

表明公司经营规模的增长主要表现在生产能力的增长方面,

这对于公司今后的经营是十分有

会计案例分析详细答案所有案例都有

案例一:东方航空1、结合财政部有关文件的规定,分析东方航空2004年度利润大幅增长的根本原因。

要分析影响利润大幅增长的根本原因就要分析影响利润的要素利润=收入-费用对东方航空公司数据资料进行分析,因为2003年发生严重的非典事件,公司盈利能力趋势指标失真,所以仅将可靠的2002年、2004年财务数据进行增减变动的比较。

收入:2004年较2002年主营收入增长率达到50.5%,成本:主营成本增长率达到57.75%利润:利润增长率达220.29%,增量是2002年的2倍多。

期间费用:营业费用和管理费用增长率达到34.65%由以上数据可以发现2004年利润大幅增长的主要原因有一下几方面:1、主营业务收入的上涨:2002年主营业务收入是129.6亿元,2004年为198.93亿元,增长率53.5%,2004年主营业务收入有较大幅度的增加,公司货运量和客运量的上升表明2004年业务量确实有大幅增加。

营利能力(主营毛利率),2004年营利能力18.95%,比2002年的下降了2.18个百分点,可以看出客运毛利率下降。

另外,货运量和货运收入增加,而货运单位创收下降;客运量和客运收入增加,而客运单位创收下降,这些都说明了公司单位的获利能力减弱,表面上营业收入上涨,实质上并非是获利能力增加引起的收入上涨,而只是业务量的增加导致的,所以主营业务收入的增加不是2004年利润大幅增加的根本原因。

2.成本费用变化不大:民航公司2002期间费用占主营业务收入的比重为21.57%,2004年占比为16.71%,较2002年下降了4.86%;主营业务成本占主营业务收入的比重2002年为78.87%,2004年占比为81.05%,较2002年上涨了2.18%。

从以上数据可以看出成本费用比例变化不大,所以成本费用对2004年利润大幅增长的影响不大,更不是其增长的根本原因。

3.其他业务利润大幅上涨:2004年其他业务收入5.8亿,2002年其他业务收入是0.15亿,2004年其他业务收入增长率高达3577.38%,其他业务利润大幅上涨,但是我们还发现2004年其他业务收入占主营业务收入的比仅为2.91%,对总利润的影响较小,所以其它业务利润的增加不是2004年利润大幅增长的根本原因。

财务分析报告答案(3篇)

第1篇一、前言财务分析是通过对企业财务报表的分析,揭示企业的财务状况、经营成果和现金流量,为企业的决策提供依据。

本报告以某公司为例,对其2019年至2021年的财务报表进行深入分析,旨在揭示公司的财务状况、经营成果和现金流量,为企业的决策提供参考。

二、公司概况某公司成立于2000年,主要从事某行业产品的研发、生产和销售。

经过多年的发展,公司已成为该行业的领军企业,产品销往全国各地,市场份额逐年上升。

三、财务报表分析(一)资产负债表分析1. 资产分析(1)流动资产分析2019年至2021年,公司流动资产分别为10亿元、12亿元和15亿元,逐年增长。

其中,货币资金、应收账款和存货占比较高。

(2)非流动资产分析公司非流动资产主要包括固定资产、无形资产和长期投资。

2019年至2021年,非流动资产分别为5亿元、6亿元和7亿元,逐年增长。

2. 负债分析(1)流动负债分析2019年至2021年,公司流动负债分别为5亿元、6亿元和7亿元,逐年增长。

其中,短期借款和应付账款占比较高。

(2)非流动负债分析公司非流动负债主要包括长期借款和应付债券。

2019年至2021年,非流动负债分别为2亿元、3亿元和4亿元,逐年增长。

3. 股东权益分析2019年至2021年,公司股东权益分别为5亿元、6亿元和7亿元,逐年增长。

(二)利润表分析1. 营业收入分析2019年至2021年,公司营业收入分别为20亿元、25亿元和30亿元,逐年增长。

其中,主营业务收入占比较高。

2. 营业成本分析2019年至2021年,公司营业成本分别为15亿元、18亿元和21亿元,逐年增长。

3. 期间费用分析2019年至2021年,公司期间费用分别为2亿元、3亿元和4亿元,逐年增长。

4. 利润总额分析2019年至2021年,公司利润总额分别为3亿元、4亿元和5亿元,逐年增长。

5. 净利润分析2019年至2021年,公司净利润分别为2亿元、3亿元和4亿元,逐年增长。

企业财务报告分析案例(3篇)

第1篇一、引言财务报告是企业经营状况的重要反映,通过对企业财务报告的分析,可以全面了解企业的财务状况、经营成果和现金流量。

本案例以XX科技有限公司为例,对其2019年度财务报告进行深入分析,旨在揭示其财务状况、经营成果和现金流量等方面的情况,为企业决策提供参考。

二、企业概况XX科技有限公司成立于2005年,主要从事软件开发、系统集成、网络设备销售及技术服务等业务。

公司经过多年的发展,已成为国内领先的科技企业之一,业务范围覆盖全国各地。

2019年,公司实现营业收入10亿元,同比增长20%;净利润5000万元,同比增长15%。

三、财务报表分析(一)资产负债表分析1. 流动资产分析2019年,XX科技有限公司的流动资产总额为3亿元,较上年增长15%。

其中,货币资金1.5亿元,同比增长10%;应收账款1亿元,同比增长20%;存货0.5亿元,同比增长5%。

分析:公司流动资产的增长主要得益于应收账款和货币资金的增加。

应收账款的增长可能与销售规模的扩大有关,但需关注其回收风险。

货币资金的增加有利于提高公司的短期偿债能力。

2. 非流动资产分析2019年,XX科技有限公司的非流动资产总额为2亿元,较上年增长10%。

其中,固定资产1.5亿元,同比增长8%;无形资产0.5亿元,同比增长15%。

分析:公司非流动资产的增长主要得益于无形资产的增加。

无形资产的增长可能与公司研发投入的增加有关,有利于提升公司的核心竞争力。

3. 负债分析2019年,XX科技有限公司的负债总额为2.5亿元,较上年增长10%。

其中,流动负债1.8亿元,同比增长15%;非流动负债0.7亿元,同比增长5%。

分析:公司负债总额的增长主要得益于流动负债的增加。

流动负债的增长可能与公司短期融资规模的扩大有关,需关注其偿债压力。

4. 所有者权益分析2019年,XX科技有限公司的所有者权益总额为1.5亿元,较上年增长5%。

其中,实收资本1亿元,同比增长5%;资本公积0.5亿元,同比增长10%;未分配利润0.5亿元,同比增长5%。

企业财务报告分析案例(3篇)

第1篇一、引言财务报告是企业对外展示其财务状况、经营成果和现金流量的重要文件。

通过对企业财务报告的分析,投资者、债权人、政府监管机构等利益相关者可以了解企业的财务状况和经营成果,进而做出相应的决策。

本案例以XX科技有限公司为例,对其财务报告进行分析,旨在揭示其财务状况、经营成果和现金流量的特点,以及潜在的风险和机遇。

二、公司简介XX科技有限公司成立于2005年,主要从事高科技产品的研发、生产和销售。

公司产品涵盖人工智能、大数据、云计算等领域,是国内领先的高科技企业。

经过多年的发展,公司已在全国多个城市设立分支机构,并成功开拓了国际市场。

三、财务报告分析(一)资产负债表分析1. 资产结构分析XX科技有限公司的资产负债表显示,截至2022年底,公司总资产为10亿元,其中流动资产为6亿元,非流动资产为4亿元。

流动资产中,货币资金为1亿元,应收账款为2亿元,存货为3亿元。

非流动资产中,固定资产为2亿元,无形资产为2亿元。

通过分析可以看出,XX科技有限公司的资产结构较为合理,流动资产占比较高,说明公司具备较强的短期偿债能力。

同时,非流动资产中固定资产和无形资产占比较高,表明公司具有较强的长期发展潜力。

2. 负债结构分析XX科技有限公司的负债总额为8亿元,其中流动负债为5亿元,非流动负债为3亿元。

流动负债中,短期借款为2亿元,应付账款为3亿元。

非流动负债中,长期借款为2亿元。

从负债结构来看,XX科技有限公司的负债以流动负债为主,说明公司短期偿债压力较大。

但公司非流动负债占比较低,表明公司长期偿债能力较好。

(二)利润表分析1. 营业收入分析XX科技有限公司2022年营业收入为12亿元,同比增长10%。

其中,主营业务收入为11亿元,其他业务收入为1亿元。

从营业收入来看,XX科技有限公司的经营状况良好,主营业务收入占比较高,说明公司核心竞争力较强。

2. 营业成本分析2022年,XX科技有限公司营业成本为9亿元,同比增长8%。

财务报告分析_课后答案(3篇)

第1篇一、概述财务报告分析是财务学的一个重要分支,通过对企业财务报表的分析,揭示企业的财务状况、经营成果和现金流量等信息,为投资者、债权人、管理者等提供决策依据。

本篇课后答案将从以下几个方面对财务报告分析进行探讨。

二、财务报表分析1. 资产负债表分析资产负债表是企业财务状况的“快照”,反映了企业在一定时点的资产、负债和所有者权益状况。

以下是资产负债表分析的主要内容:(1)流动比率分析:流动比率是衡量企业短期偿债能力的指标,计算公式为流动资产/流动负债。

一般来说,流动比率大于2表示企业短期偿债能力较好。

(2)速动比率分析:速动比率是衡量企业短期偿债能力的另一个指标,计算公式为(流动资产-存货)/流动负债。

速动比率大于1表示企业短期偿债能力较好。

(3)资产负债率分析:资产负债率是衡量企业负债水平的指标,计算公式为负债总额/资产总额。

一般来说,资产负债率低于50%表示企业负债水平较低。

2. 利润表分析利润表反映了企业在一定时期内的收入、成本、费用和利润情况。

以下是利润表分析的主要内容:(1)毛利率分析:毛利率是衡量企业盈利能力的指标,计算公式为(销售收入-销售成本)/销售收入。

毛利率越高,表示企业盈利能力越强。

(2)净利率分析:净利率是衡量企业盈利能力的另一个指标,计算公式为净利润/销售收入。

净利率越高,表示企业盈利能力越强。

(3)费用率分析:费用率是衡量企业成本控制能力的指标,计算公式为费用总额/销售收入。

费用率越低,表示企业成本控制能力越强。

3. 现金流量表分析现金流量表反映了企业在一定时期内的现金流入和流出情况。

以下是现金流量表分析的主要内容:(1)经营活动现金流量分析:经营活动现金流量是企业日常经营活动产生的现金流量。

正的经营活动现金流量表示企业盈利能力较好。

(2)投资活动现金流量分析:投资活动现金流量是企业投资活动产生的现金流量。

正的投资活动现金流量表示企业投资回报较好。

(3)筹资活动现金流量分析:筹资活动现金流量是企业筹资活动产生的现金流量。

公司财务报告分析案例(3篇)

第1篇一、公司概况XX科技有限公司成立于2005年,是一家专注于研发、生产和销售高科技电子产品的企业。

公司主要产品包括智能手机、平板电脑、智能穿戴设备等。

随着科技的发展和市场需求的增长,公司业务范围不断扩大,市场占有率逐年提高。

本文将以XX科技有限公司2021年度的财务报告为分析对象,对公司的财务状况、经营成果和现金流量进行分析。

二、财务报告分析(一)资产负债表分析1. 资产结构分析根据XX科技有限公司2021年度资产负债表,公司总资产为50亿元,其中流动资产为30亿元,非流动资产为20亿元。

流动资产中,货币资金为5亿元,应收账款为10亿元,存货为15亿元。

非流动资产中,固定资产为10亿元,无形资产为5亿元,长期投资为5亿元。

从资产结构来看,XX科技有限公司的流动资产占比较高,说明公司具有较强的短期偿债能力。

但存货占比也较高,需要关注存货周转情况,以避免存货积压。

2. 负债结构分析XX科技有限公司2021年度负债总额为25亿元,其中流动负债为20亿元,非流动负债为5亿元。

流动负债中,短期借款为10亿元,应付账款为5亿元,预收账款为5亿元。

非流动负债中,长期借款为5亿元。

从负债结构来看,XX科技有限公司的流动负债占比较高,说明公司短期偿债压力较大。

但公司负债总额相对较低,资产负债率为50%,表明公司负债水平合理。

(二)利润表分析1. 收入分析XX科技有限公司2021年度营业收入为60亿元,同比增长20%。

其中,智能手机收入为30亿元,平板电脑收入为15亿元,智能穿戴设备收入为15亿元。

从收入结构来看,智能手机业务仍是公司的主要收入来源,但平板电脑和智能穿戴设备业务增长迅速,表明公司产品线逐渐丰富,市场竞争力增强。

2. 成本费用分析XX科技有限公司2021年度营业成本为45亿元,同比增长15%。

其中,直接成本为30亿元,期间费用为15亿元。

从成本费用结构来看,公司成本控制能力较强,期间费用占比相对较低,有利于提高公司盈利能力。

财务分析报告典型案例(3篇)

第1篇一、前言财务分析是企业管理的重要组成部分,通过对企业财务报表的分析,可以全面了解企业的财务状况、经营成果和现金流量,为企业的经营决策提供有力支持。

本报告以某制造业企业为例,对其财务状况进行分析,旨在揭示企业财务风险,为企业的可持续发展提供参考。

二、企业概况某制造业企业成立于2005年,主要从事各类机械设备的生产和销售。

经过多年的发展,企业已在全国范围内建立了完善的销售网络,产品远销海外。

近年来,企业业务规模不断扩大,经济效益显著。

三、财务报表分析(一)资产负债表分析1. 资产结构分析从资产负债表可以看出,企业资产总额为10亿元,其中流动资产占比较高,为7亿元,占比70%。

流动资产主要包括货币资金、应收账款、存货等。

这说明企业在经营过程中,对资金的运用较为灵活,但也需要注意应收账款和存货的管理。

2. 负债结构分析企业负债总额为3亿元,其中流动负债占比较高,为2.5亿元,占比83.33%。

流动负债主要包括短期借款、应付账款等。

这说明企业在经营过程中,对短期资金的依赖程度较高,需要加强短期债务的管理。

(二)利润表分析1. 营业收入分析企业营业收入为8亿元,同比增长10%。

其中,主营业务收入为7亿元,占比87.5%。

这说明企业主营业务稳定,市场竞争力较强。

2. 利润分析企业实现净利润0.5亿元,同比增长15%。

其中,营业利润为0.4亿元,同比增长20%。

这说明企业在经营过程中,盈利能力较强。

(三)现金流量表分析1. 经营活动现金流量分析企业经营活动现金流量净额为0.3亿元,同比增长5%。

这说明企业在经营过程中,现金流状况良好。

2. 投资活动现金流量分析企业投资活动现金流量净额为-0.2亿元,同比下降10%。

这说明企业在投资方面存在一定压力。

3. 筹资活动现金流量分析企业筹资活动现金流量净额为0.1亿元,同比增长50%。

这说明企业在筹资方面表现良好。

四、财务风险分析(一)流动性风险企业流动比率较高,说明企业短期偿债能力较强。

财务报告分析参考答案(3篇)

第1篇一、概述财务报告是企业对外展示其财务状况、经营成果和现金流量的重要文件。

通过对财务报告的分析,可以了解企业的经营状况、盈利能力、偿债能力、运营效率等关键财务指标。

以下是对财务报告分析的参考答案,旨在帮助读者更好地理解和评估企业的财务状况。

二、财务报告分析步骤1. 收集和分析财务报表首先,需要收集企业的资产负债表、利润表、现金流量表和所有者权益变动表等财务报表。

然后,对这些报表进行详细分析,了解企业的财务状况。

2. 分析盈利能力盈利能力是企业经营成果的体现,主要指标有营业收入、净利润、毛利率、净利率等。

(1)营业收入:分析营业收入的变化趋势,了解企业的业务发展情况。

如果营业收入持续增长,说明企业具有较强的市场竞争力。

(2)净利润:分析净利润的变化趋势,了解企业的盈利能力。

如果净利润持续增长,说明企业的经营状况良好。

(3)毛利率:分析毛利率的变化趋势,了解企业的成本控制能力。

如果毛利率持续下降,说明企业的成本控制能力有所下降。

(4)净利率:分析净利率的变化趋势,了解企业的盈利水平。

如果净利率持续下降,说明企业的盈利能力有所下降。

3. 分析偿债能力偿债能力是企业偿还债务的能力,主要指标有流动比率、速动比率、资产负债率等。

(1)流动比率:分析流动比率的变化趋势,了解企业的短期偿债能力。

如果流动比率持续下降,说明企业的短期偿债能力有所下降。

(2)速动比率:分析速动比率的变化趋势,了解企业的短期偿债能力。

如果速动比率持续下降,说明企业的短期偿债能力有所下降。

(3)资产负债率:分析资产负债率的变化趋势,了解企业的长期偿债能力。

如果资产负债率持续上升,说明企业的长期偿债能力有所下降。

4. 分析运营效率运营效率是企业利用资源创造价值的能力,主要指标有存货周转率、应收账款周转率、总资产周转率等。

(1)存货周转率:分析存货周转率的变化趋势,了解企业的存货管理能力。

如果存货周转率持续下降,说明企业的存货管理能力有所下降。

光明财务报告案例分析(3篇)

第1篇一、案例背景光明集团是一家以食品、饮料、乳业为主的大型国有企业,成立于1956年,总部位于中国北京。

经过几十年的发展,光明集团已成为中国食品行业的领军企业之一,产品远销国内外。

本案例将分析光明集团近三年的财务报告,旨在评估其财务状况、经营成果和现金流量情况,为投资者和利益相关者提供决策参考。

二、财务报表分析1. 资产负债表分析(1)资产结构分析根据光明集团近三年的资产负债表,我们可以看到其资产主要由流动资产、非流动资产和无形资产构成。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

近年来,光明集团的流动资产占比逐年上升,说明企业具有较强的短期偿债能力。

非流动资产占比相对稳定,表明企业长期资产投资较为合理。

(2)负债结构分析光明集团的负债主要由流动负债和非流动负债构成。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、长期应付款等。

从负债结构来看,光明集团的流动负债占比逐年下降,非流动负债占比相对稳定。

这表明企业负债结构较为合理,长期偿债能力较强。

(3)所有者权益分析光明集团的所有者权益主要由实收资本、资本公积、盈余公积和未分配利润构成。

近年来,企业所有者权益规模逐年上升,说明企业盈利能力和资本积累能力较强。

2. 利润表分析(1)营业收入分析光明集团的营业收入主要由主营业务收入和其他业务收入构成。

近年来,企业营业收入逐年增长,表明企业经营规模不断扩大,市场竞争力较强。

(2)营业成本分析营业成本主要包括主营业务成本和其他业务成本。

从营业成本来看,光明集团的成本控制能力较强,成本占收入的比例相对稳定。

(3)期间费用分析期间费用主要包括销售费用、管理费用和财务费用。

近年来,光明集团的期间费用占收入的比例逐年下降,说明企业费用控制能力较强。

(4)净利润分析净利润是企业盈利能力的重要指标。

近年来,光明集团的净利润逐年增长,表明企业盈利能力较强。

3. 现金流量表分析(1)经营活动现金流量分析光明集团经营活动现金流量逐年增长,说明企业经营活动产生的现金流入能够满足日常经营需求。

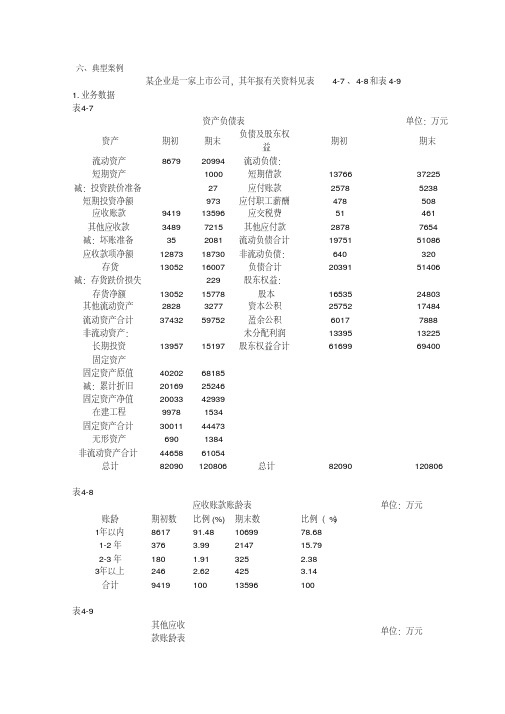

财务报表分析典型案例及详细答案解析

六、典型案例某企业是一家上市公司,其年报有关资料见表4-7、4-8和表4-91.业务数据表4-7资产负债表单位:万元资产期初期末负债及股东权益期初期末流动资产8679 20994 流动负债:短期资产1000 短期借款13766 37225 减:投资跌价准备27 应付账款2578 5238 短期投资净额973 应付职工薪酬478 508 应收账款9419 13596 应交税费51 461 其他应收款3489 7215 其他应付款2878 7654 减:坏账准备35 2081 流动负债合计19751 51086 应收款项净额12873 18730 非流动负债:640 320 存货13052 16007 负债合计20391 51406 减:存货跌价损失229 股东权益:存货净额13052 15778 股本16535 24803 其他流动资产2828 3277 资本公积25752 17484 流动资产合计37432 59752 盈余公积6017 7888 非流动资产:未分配利润13395 13225 长期投资13957 15197 股东权益合计61699 69400 固定资产固定资产原值40202 68185减:累计折旧20169 25246固定资产净值20033 42939在建工程9978 1534固定资产合计30011 44473无形资产690 1384非流动资产合计44658 61054总计82090 120806 总计82090 120806表4-8应收账款账龄表单位:万元账龄期初数比例(%) 期末数比例(%)1年以内8617 91.48 10699 78.681-2年376 3.99 2147 15.792-3年180 1.91 325 2.383年以上246 2.62 425 3.14合计9419 100 13596 100表4-9其他应收款账龄表单位:万元账龄期初数比例(%) 期末数比例(%)1年以内2715 77.8 5052 70.021-2年516 14.79 1706 23.642-3年248 7.12 416 5.763年以上10 0.29 41 0.58合计3489 100 7215 1002.有关会计政策(1)坏账准备原按应收账款余额的5%计提,改按应收款项(包括应收账款和其他应收款)。

企业案例财务报告分析题(3篇)

第1篇一、案例背景XX公司成立于2005年,是一家专注于智能家居产品研发、生产和销售的高新技术企业。

公司成立以来,始终秉持“以人为本,科技创新”的理念,致力于为客户提供高品质的智能家居产品。

经过多年的发展,公司已成为国内智能家居行业的领军企业。

二、财务报告分析1. 营业收入分析(1)营业收入总体情况根据XX公司2019年度财务报告,公司2019年营业收入为10亿元,较2018年增长20%。

这表明公司在市场竞争中保持了良好的增长势头。

(2)营业收入构成分析从营业收入构成来看,XX公司主要收入来源于智能家居产品销售。

2019年,智能家居产品销售收入为9亿元,占总营业收入的90%。

这表明公司主营业务发展稳定,市场占有率较高。

2. 利润分析(1)利润总额分析2019年,XX公司实现利润总额1亿元,较2018年增长15%。

这表明公司在主营业务收入稳定增长的同时,成本控制也取得了一定的成效。

(2)净利润分析2019年,XX公司实现净利润8000万元,较2018年增长10%。

净利润增长率低于利润总额增长率,主要原因是公司加大了研发投入,导致管理费用和销售费用有所上升。

3. 资产负债分析(1)资产总额分析2019年,XX公司资产总额为12亿元,较2018年增长10%。

这表明公司在发展过程中,资产规模得到了有效扩张。

(2)负债总额分析2019年,XX公司负债总额为8亿元,较2018年增长5%。

负债增长率低于资产增长率,表明公司资产负债结构较为合理。

(3)资产负债率分析2019年,XX公司资产负债率为66.7%,较2018年下降2.3个百分点。

这表明公司在经营过程中,财务风险得到有效控制。

4. 现金流量分析(1)经营活动现金流量分析2019年,XX公司经营活动现金流入为2亿元,较2018年增长10%。

这表明公司在主营业务收入稳定增长的同时,现金流状况良好。

(2)投资活动现金流量分析2019年,XX公司投资活动现金流出为1亿元,主要用于购置固定资产和无形资产。

财务报告分析范文案例(3篇)

第1篇一、案例背景某上市公司(以下简称“公司”)成立于1998年,主要从事电子产品研发、生产和销售。

公司自成立以来,一直秉持“创新、务实、共赢”的经营理念,经过多年的发展,已成为我国电子产品行业的领军企业。

本案例以公司2022年度财务报告为基础,对其财务状况进行分析。

二、财务报告分析1. 资产负债表分析(1)流动资产分析根据公司2022年度财务报告,流动资产总额为100亿元,较上一年度增长20%。

具体分析如下:1)货币资金:公司货币资金余额为10亿元,较上一年度增长10%,主要原因是公司加大了应收账款回收力度,减少了资金占用。

2)应收账款:公司应收账款余额为20亿元,较上一年度增长15%,主要原因是公司业务规模扩大,销售收入增加。

3)存货:公司存货余额为30亿元,较上一年度增长25%,主要原因是公司为满足市场需求,加大了原材料采购和产品储备。

(2)非流动资产分析1)固定资产:公司固定资产总额为50亿元,较上一年度增长10%,主要原因是公司进行了生产线升级改造。

2)无形资产:公司无形资产总额为10亿元,较上一年度增长5%,主要原因是公司加大了研发投入,取得了一批专利技术。

(3)负债分析1)流动负债:公司流动负债总额为40亿元,较上一年度增长15%,主要原因是公司加大了原材料采购和产品销售。

2)非流动负债:公司非流动负债总额为10亿元,较上一年度增长5%,主要原因是公司进行了长期借款。

(4)所有者权益分析公司所有者权益总额为60亿元,较上一年度增长10%,主要原因是公司盈利能力增强,净利润增长。

2. 利润表分析(1)营业收入分析公司2022年度营业收入为150亿元,较上一年度增长20%,主要原因是公司加大了市场拓展力度,新产品研发成功。

(2)营业成本分析公司2022年度营业成本为100亿元,较上一年度增长15%,主要原因是原材料价格上涨和产品结构调整。

(3)期间费用分析公司2022年度期间费用为10亿元,较上一年度增长5%,主要原因是公司加大了研发投入和市场营销。

财务报告分析案例(3篇)

第1篇一、案例背景某科技公司成立于2008年,主要从事高科技产品的研发、生产和销售。

公司经过多年的发展,已经成为行业内具有竞争力的企业。

为了全面了解公司的财务状况,本文以该公司2019年度财务报告为分析对象,对其财务状况进行深入剖析。

二、财务报告分析1. 资产负债表分析(1)资产结构分析从2019年度资产负债表可以看出,该公司总资产为10亿元,其中流动资产为6亿元,占总资产的60%;非流动资产为4亿元,占总资产的40%。

流动资产中,货币资金、应收账款和存货分别占总流动资产的30%、20%和50%。

非流动资产中,固定资产和无形资产分别占总非流动资产的50%和50%。

(2)负债结构分析2019年度,该公司总负债为4亿元,其中流动负债为2亿元,占总负债的50%;非流动负债为2亿元,占总负债的50%。

流动负债中,短期借款和应付账款分别占总流动负债的40%和60%。

非流动负债中,长期借款和长期应付款分别占总非流动负债的50%和50%。

(3)所有者权益分析2019年度,该公司所有者权益为6亿元,占总资产的60%。

其中,实收资本为2亿元,资本公积为1亿元,盈余公积为1亿元,未分配利润为2亿元。

2. 利润表分析(1)营业收入分析2019年度,该公司营业收入为8亿元,同比增长20%。

其中,主营业务收入为7亿元,同比增长18%;其他业务收入为1亿元,同比增长30%。

(2)营业成本分析2019年度,该公司营业成本为5亿元,同比增长15%。

其中,主营业务成本为4亿元,同比增长13%;其他业务成本为1亿元,同比增长20%。

(3)期间费用分析2019年度,该公司期间费用为1亿元,同比增长10%。

其中,销售费用为5000万元,同比增长8%;管理费用为3000万元,同比增长12%;财务费用为2000万元,同比增长15%。

(4)利润总额分析2019年度,该公司利润总额为2亿元,同比增长25%。

其中,主营业务利润为1.5亿元,同比增长20%;其他业务利润为5000万元,同比增长50%。

财务报告的案例分析题(3篇)

第1篇一、案例背景XX科技有限公司成立于2010年,主要从事电子产品研发、生产和销售。

公司经过多年的发展,已经成为我国电子产品行业的领军企业。

2020年,受新冠疫情影响,全球经济形势严峻,公司面临着巨大的市场压力。

本案例将对XX科技有限公司2020年度财务报告进行分析,旨在揭示公司在财务状况、经营成果和现金流量等方面存在的问题,并提出相应的改进建议。

二、财务报告分析1. 财务状况分析(1)资产负债表分析2020年,XX科技有限公司的总资产为100亿元,较2019年增长10%;总负债为60亿元,较2019年增长15%。

资产负债率为60%,较2019年上升5个百分点。

分析:公司资产负债率上升,说明公司在经营过程中过度依赖负债。

一方面,公司可能面临较大的财务风险;另一方面,过高的负债比例可能会影响公司的融资能力。

(2)利润表分析2020年,XX科技有限公司实现营业收入80亿元,较2019年增长5%;营业成本为60亿元,较2019年增长8%。

实现净利润5亿元,较2019年下降10%。

分析:公司营业收入增长缓慢,且营业成本增长速度超过营业收入,导致净利润下降。

这可能是因为公司在市场竞争中处于劣势,产品定价能力较弱。

2. 经营成果分析(1)营业收入分析2020年,XX科技有限公司的营业收入为80亿元,较2019年增长5%。

其中,电子产品销售收入为60亿元,同比增长3%;其他业务收入为20亿元,同比增长10%。

分析:公司营业收入增长缓慢,主要原因是电子产品市场竞争激烈,产品同质化严重。

同时,其他业务收入的增长对营业收入增长起到了一定的推动作用。

(2)毛利率分析2020年,XX科技有限公司的毛利率为25%,较2019年下降2个百分点。

分析:毛利率下降说明公司在产品定价和成本控制方面存在问题。

为了提高毛利率,公司需要加大研发投入,提高产品附加值,同时加强成本控制。

3. 现金流量分析(1)经营活动现金流量分析2020年,XX科技有限公司经营活动产生的现金流量净额为3亿元,较2019年下降20%。

财务报告分析答案(3篇)

第1篇一、前言财务报告是企业向外界展示其财务状况、经营成果和现金流量的重要文件。

通过对财务报告的分析,可以全面了解企业的经营状况、盈利能力、偿债能力和风险状况。

本报告将对某公司的财务报告进行详细分析,旨在为投资者、管理层和监管机构提供有益的参考。

二、公司概况某公司成立于20XX年,主要从事XXX行业的生产、销售和服务。

公司经过多年的发展,已成为该行业的领军企业。

以下是该公司近年来的主要财务数据:1. 20XX年:营业收入10亿元,净利润1亿元;2. 20XX年:营业收入12亿元,净利润1.5亿元;3. 20XX年:营业收入15亿元,净利润2亿元。

三、财务报表分析1. 资产负债表分析(1)资产结构分析根据资产负债表,该公司总资产由流动资产、非流动资产和无形资产组成。

流动资产占比最高,表明公司短期偿债能力较强。

非流动资产和无形资产占比相对较低,表明公司长期投资较少。

(2)负债结构分析负债方面,短期负债和长期负债均有所增加,但短期负债占比仍高于长期负债,说明公司短期偿债压力较大。

长期负债的增长可能与公司投资扩张有关。

(3)所有者权益分析所有者权益方面,公司资本公积和盈余公积有所增加,表明公司盈利能力较强,股东权益得到保障。

2. 利润表分析(1)营业收入分析从利润表可以看出,公司营业收入逐年增长,表明公司业务发展态势良好。

但需要注意的是,营业收入增长速度低于净利润增长速度,可能存在成本上升或毛利率下降的风险。

(2)营业成本分析营业成本方面,随着营业收入的增长,营业成本也相应增加。

但毛利率仍保持较高水平,说明公司产品具有一定的竞争优势。

(3)期间费用分析期间费用方面,管理费用和财务费用均有所增加,但销售费用增长幅度较大。

这可能说明公司在市场推广方面投入较多,需要关注其市场竞争力。

(4)净利润分析净利润方面,公司净利润逐年增长,表明公司盈利能力较强。

但需要注意,净利润增长速度低于营业收入增长速度,可能存在利润率下降的风险。

财务报告案例完整分析(3篇)

第1篇一、案例背景某科技公司成立于2008年,主要从事高科技产品的研发、生产和销售。

经过多年的发展,该公司已成为行业内颇具竞争力的企业。

2022年,该公司在市场竞争中取得了较好的业绩,现将该公司2022年度财务报告进行分析。

二、财务报表分析1. 资产负债表分析(1)资产结构分析根据资产负债表,该公司2022年总资产为5亿元,较2021年增长10%。

其中,流动资产3亿元,占总资产比例的60%;非流动资产2亿元,占总资产比例的40%。

流动资产中,货币资金1.2亿元,应收账款0.8亿元,存货0.5亿元;非流动资产中,固定资产1.5亿元,无形资产0.5亿元。

从资产结构来看,该公司流动资产占比相对较高,表明公司具有较强的短期偿债能力。

同时,非流动资产占比适中,说明公司在长期发展方面具备一定的实力。

(2)负债结构分析2022年,该公司总负债为3亿元,较2021年增长5%。

其中,流动负债2亿元,占总负债比例的67%;非流动负债1亿元,占总负债比例的33%。

流动负债中,短期借款1亿元,应付账款0.5亿元;非流动负债中,长期借款0.5亿元。

从负债结构来看,该公司流动负债占比相对较高,说明公司在短期债务方面存在一定压力。

但非流动负债占比适中,表明公司在长期债务方面具备一定的稳定性。

(3)所有者权益分析2022年,该公司所有者权益为2亿元,较2021年增长5%。

其中,实收资本1.5亿元,资本公积0.2亿元,盈余公积0.1亿元,未分配利润0.2亿元。

从所有者权益结构来看,实收资本占比最高,表明公司注册资本较为充足。

盈余公积和未分配利润占比相对较低,说明公司盈利能力较好。

2. 利润表分析(1)营业收入分析2022年,该公司营业收入为4亿元,较2021年增长8%。

其中,主营业务收入3.5亿元,其他业务收入0.5亿元。

从营业收入构成来看,主营业务收入占比相对较高,说明公司核心竞争力较强。

(2)营业成本分析2022年,该公司营业成本为2.5亿元,较2021年增长5%。

财务分析报告案例分析(3篇)

第1篇一、案例背景某公司成立于2000年,主要从事电子产品研发、生产和销售,是国内知名的电子产品企业。

近年来,随着市场竞争的加剧,该公司面临着较大的经营压力。

为了深入了解该公司的财务状况,本文将对该公司2019年的财务报表进行分析,以期为管理层提供决策依据。

二、财务报表分析1. 资产负债表分析(1)流动资产分析根据2019年资产负债表,该公司流动资产总额为10亿元,其中货币资金2亿元,应收账款3亿元,存货4亿元,预付款项1亿元。

从数据上看,该公司的流动资产结构较为合理,货币资金充足,应收账款和存货占比较高。

(2)非流动资产分析非流动资产主要包括固定资产、无形资产和长期投资等。

2019年,该公司非流动资产总额为5亿元,其中固定资产3亿元,无形资产1亿元,长期投资1亿元。

从数据上看,该公司的非流动资产结构较为稳定,固定资产和无形资产占比较高。

(3)负债分析2019年,该公司负债总额为7亿元,其中流动负债5亿元,非流动负债2亿元。

流动负债主要包括短期借款、应付账款和应交税费等,非流动负债主要包括长期借款和长期应付款等。

从数据上看,该公司的负债结构较为合理,流动负债占比较高。

(4)所有者权益分析2019年,该公司所有者权益总额为3亿元,占资产总额的30%。

从数据上看,该公司的所有者权益比例较高,表明公司财务状况较为稳健。

2. 利润表分析(1)营业收入分析2019年,该公司营业收入为15亿元,同比增长10%。

从数据上看,该公司的营业收入增长较快,表明公司在市场竞争中具有一定的优势。

(2)营业成本分析2019年,该公司营业成本为10亿元,同比增长8%。

从数据上看,该公司的营业成本增长略低于营业收入,表明公司在成本控制方面取得一定成效。

(3)利润分析2019年,该公司实现净利润1亿元,同比增长5%。

从数据上看,该公司的净利润增长较为稳定,表明公司在盈利能力方面具有较强的竞争力。

三、财务状况综合评价1. 资产质量较高从资产负债表分析来看,该公司的资产质量较高,流动资产充足,非流动资产结构稳定。

《财务报表分析》案例答案

A公司财务状况综合分析案例基本情况:A公司创立于1990年5月,是一家以计算机行业发展为主的产业化、多元化的小型高科技产业公司。

该公司主要经营中西系列终端、计算机硬件及软件、打印机、POS终端等产品,初步形成了以电子信息技术为主体,计算机软硬件和信息服务、消费电子三大产业携手发展的产业格局。

经过十几年的发展,该公司在“建立现代企业制度,充分发挥人才;资本与经营机制的优势,以计算机信息产业为基础,发展高新技术为先导”的经营宗旨下,经营业绩不断增加。

该公司2003年资产负债表、利润表资料如表1和表2所示。

表1资产负债表会企01表编制单位:A公司2003年12 月31 日单位:元表2利润表会企02表编制单位:A公司2003年12 月单位:元要求:对A公司财务状况进行分析。

分析要点:1.水平分析根据表1和表2所列的有关资料,可对该公司作出下述两方面分析。

(1)资产、负债及所有者权益增减变动分析(见表3、表4)表3A公司资产、负债及所有者权益增减变动分析表2003年12月单位:元分析简要说明:①资产总额增加了349 200元,增长36.15%。

其中主要是流动资产增加134 800元,增长24.42%;长期投资增加150 000元,增加15倍;固定资产增加76 000元,增长25.16%。

②负债总额增加了205 200元,增加77.14%。

其中流动负债增加95 200元,增加51.18%,长期负债增加110 000元,增加137.50%。

③所有者权益增加144 000元,增加20.57%。

分析总结论:该公司资金实力呈上升趋势。

(2)利润增减变动分析(见表5)表5A公司利润增减变动分析表2003年12月单位:元分析简要说明:2003年实现利润总额比上年增加60 000元,增长了42.86%。

其中:产品销售利润比上年增加71 985元,增长37.15%;投资收益比上年增加17 000元,增长1.3倍;营业外收入变动不大。

财务报告分析林秀香答案(3篇)

第1篇摘要本文通过对林秀香财务报告的分析,从资产负债表、利润表和现金流量表三个方面,对林秀香的财务状况、盈利能力和偿债能力进行了全面评估。

通过分析发现,林秀香公司财务状况良好,盈利能力较强,偿债能力较好,但仍存在一些风险因素需要关注。

一、引言林秀香公司是一家以生产、销售电子产品为主的企业,近年来在市场竞争中逐渐崭露头角。

为了了解林秀香公司的财务状况,本文选取了其近三年的财务报告进行分析,旨在为投资者、管理层和相关部门提供决策参考。

二、财务报表分析(一)资产负债表分析1. 资产结构分析从林秀香公司近三年的资产负债表来看,公司资产总额逐年增长,资产结构较为合理。

具体分析如下:(1)流动资产:流动资产占资产总额的比例较高,说明公司短期偿债能力较强。

流动资产主要包括货币资金、应收账款和存货等。

其中,货币资金占比逐年增加,表明公司现金流状况良好。

(2)非流动资产:非流动资产主要包括固定资产、无形资产和长期投资等。

近年来,公司固定资产占比逐年下降,无形资产占比逐年上升,表明公司注重技术创新和品牌建设。

2. 负债结构分析从负债结构来看,林秀香公司负债总额逐年增长,但负债比率相对稳定。

具体分析如下:(1)流动负债:流动负债主要包括短期借款、应付账款和预收账款等。

近年来,公司流动负债占比逐年下降,表明公司短期偿债压力较小。

(2)非流动负债:非流动负债主要包括长期借款和长期应付款等。

近年来,公司非流动负债占比逐年上升,表明公司长期投资需求增加。

(二)利润表分析1. 营业收入分析从林秀香公司近三年的利润表来看,公司营业收入逐年增长,表明公司产品市场需求旺盛。

具体分析如下:(1)主营业务收入:主营业务收入占比逐年上升,表明公司主营业务发展良好。

(2)其他业务收入:其他业务收入占比逐年下降,表明公司主营业务对营业收入贡献较大。

2. 营业成本分析从营业成本来看,林秀香公司营业成本逐年增长,但增长速度低于营业收入增长速度,表明公司盈利能力较强。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

六、典型案例

某企业是一家上市公司,其年报有关资料见表4-7、4-8和表4-9

1.业务数据

表4-7

资产负债表单位:万元

负债及股东权

期初期末资产期初期末

益

流动资产867920994流动负债:

短期资产1000短期借款1376637225减:投资跌价准备27应付账款25785238短期投资净额973应付职工薪酬478508应收账款941913596应交税费51461其他应收款34897215其他应付款28787654减:坏账准备352081流动负债合计1975151086应收款项净额1287318730非流动负债:640320存货1305216007负债合计2039151406减:存货跌价损失229股东权益:

存货净额1305215778股本1653524803其他流动资产28283277资本公积2575217484流动资产合计3743259752盈余公积60177888非流动资产:未分配利润1339513225长期投资1395715197股东权益合计6169969400

固定资产

固定资产原值4020268185

减:累计折旧2016925246

固定资产净值2003342939

在建工程99781534

固定资产合计3001144473

无形资产6901384

非流动资产合计4465861054

总计82090120806总计82090120806表4-8

应收账款账龄表单位:万元账龄期初数比例(%)期末数比例(%)

1年以内861791.481069978.68

1-2年376 3.99214715.79

2-3年180 1.91325 2.38

3年以上246 2.62425 3.14

合计941910013596100

表4-9

其他应收

单位:万元

款账龄表

账龄期初数比例(%)期末数比例(%)

1年以内271577.8505270.02

1-2年51614.79170623.64

2-3年2487.12416 5.76

3年以上100.29410.58

合计34891007215100

2.有关会计政策

(1)坏账准备原按应收账款余额的5%计提,改按应收款项(包括应收账款和其他应收款)。

(2)期末短期投资原按成本计价,现按成本与市场孰低法计价,并按投资总价计提跌价准备(3)期末存货原按成本计价,现改按成本与可变现净值孰低法计价。

(4)期末长期投资原不计提减值准备,现改为计提减值准备

要求:根据以上资料对该公司的财务状况进行分析并作做评价

答案

1、资产负债表变动情况分析(见表4—18)

表4—18 资产负债表变动情况分析表金额单位:万元

续表

根据表4—18,可对该公司的财务状况作如下分析:

(1)本期总资产增加了38 716万元,增长幅度为47.16%。

说明公司经营规模在高速增长,处于扩张阶段。

其中:

①固定资产原值增加27 983万元,增加幅度为69.61%,超过了经营规模的增长幅度,表明公司经营规模的增长主要表现在生产能力的增长方面,这对于公司今后的经营是十分有利的。

②流动资产增长了22 320万元,其中存货增加了2 955万元,增长了22.64%,在生产那个能力答幅度增长的同时,存货相应增长,才能使生产能力真正发挥作用,由于存货增长幅度低于固定资产原值增长幅度,有利于提供啊资产的利用效率,但要注意避免固定资产闲置或生产能力的利用不足。

③货币资金增加了12 315万元,增长率为141.89%,尽管货币资金增加有助于提高公司的偿债能力,但过多的国币资金存量会影响资金的利用效率。

④其他应收款增长速度过快,应引起注意。

⑤本期无形资产尽管本身增长幅度超过100%,但由于其金额较小,在总资产中所占比重较低,所以对总资产的影响仅为0.85%,不必作为重点分析。

(2)从负债与股东权益方面分析,可以看出:

①负债增加了31 015万元,增长率为152.10%,主要是由于短期借款答幅度增加引起的,公司大量使用短期借款,对于降低资金成本,提高经济效益是有好处的,但会加大公司的风险,这一点应注意。

应交税金的增长幅度虽然超过800%,由于其金额较小,所占比重又低,对总额的影响只有0.5%,可以忽略不计。

②股本增加8 268万元,同时资本公积减少8 268万元,这是本期实施资本公积转股的结果,既不影响负债及股东权益总额发生变动,也不影响股东权益结构变动。

股东权益变动是由盈余公积和未分配利润变动引起的。

(3)从会计政策和会计政策变更方面分析可以看出,会计政策变更的影响有以下几方面:

①本期坏账准备2 081万元,如果应收账款会计政策不变,本期坏账准备余额应为:

坏账准备=应收账款期末余额×5‰

=13 596×5‰

=68(万元)

由于会计政策变更,使本期坏账准备多提2 013万元(2 081-68),其结果是使本期总资产减少2 013万元,同时使本期利润减少2 013万元,显然这不是生产经营的结果。

②由于短期投资会计政策变更,本期提取短期投资跌价啊准备27万元,其结果是使本

期总资产减少27万元,同时使本期利润减少27万元。

③由于存货会计政策变更,本期提取存货跌价准备229万元,期结果是使本期总资产减少229万元,同时使本期利润减少229万元。

如果剔除会计政策变更的影响,本期期末总资产应为123 075万元(120 806+27+229),比上期增加40 985万元,实际增长率应为49.93%。

(4)结合该公司提供的应收账款账龄表和其他应收款账龄表可以发现,应收账款账龄在2—3年的比重仅占2.39%,3年以上的比重仅占3.13%,两者合计,即2年以上应收账款所占比重不过5.52%。

其他应收款账龄在2—3年的比重为5.77%,3年以上的比重为0.57%,两者合计,即3年以上的其他应收款比重只有6.34%。

通过应收账款账龄表和其他应收款账龄表还可以发现,该公司应收账款和其他应收款的回收是很顺利的,但公司却将按应收账款的5‰提取坏账准备改为按应收账款和其他应收款的10%提取坏账准备,似乎有调节利润之嫌。

2、资产负债表结构及变动情况分析(见表4—19)

表4—19 资产负债表结构及变动情况分析表金额单位:万元

续表

根据表4—19可作如下分析评价:

(1)总资产虽然有较大幅度增长,但是资产结构却变化不大,比较稳定,流动资产比重增加了3.86%,非流动资产比重下降了3.86%。

流动资产比重上升主要是因为货币资金增长速度过快引起的。

非流动资产比重虽然下降,但固定资产净值比重上升幅度较大,一方面是在建工程完工转入,另一方面是购入新的固定资产,都使公司的生产能力得到提高。

(2)权益结构变动幅度较大,负债比率由起初24.84%提高到期末的42.55%,提高了17.71%,主要是短期借款大幅度增长引起的。

在公司经营业绩较好的情况下,适度提高负债比率,对提高股东收益是有利的,但要注意控制财务风险。

负债中,流动负债比重极高,使公司的财务结构具有较大的弹性。

(3)由于流动负债比重增长速度过快,尽管流动资产比重也有所增长,但因其增长速度低于流动负债增长速度,短期偿债能力仍会下降。

3、资产负债表变动原因分析

本期总资产增加38 716万元,增长率为47.16%。

其中,由于负债增加使总资产增加31 015万元,增长率为37.78%,这是举债经营的结果。

由于留存收益增加使总资产增加7 701万元,增长率为9.38%,这是企业经营的结果。

事实上,企业经营的影响应为9 970万元(7 701+2 013+27+229),由于会计资产变更使其减少到7 701万元。

本期股本增加8 268万元,并不是投资人追加投资的结果,而是资本公积送股形成的。

4、资产与权益对称结构分析(见表4—20)

表4—20 资产与权益对称结构分析表单位:万元

从表4—20可以看出,该公司流动资产的资金需求主要依靠流动负债来满足,不足部分则主要依靠股东权益来解决,属于稳健结构,公司的总风险并不高。