海尔集团2009年财务报表分析课程设计

海尔集团年度财务报表分析(doc 18页)(正式版)

海尔集团2009年财务报表分析班级:会计072班组别:第一组组员:张雪芬 070808110周群 070808121王松070808204帅将 070808211龚洁 070808222一、海尔集团公司简介海尔集团总部在中国青岛.海尔集团是中国第一大白色家电制造商。

它与IT 行业的联想、化妆品行业的贝雅诗顿、乳制品行业的蒙牛、网络行业的阿里巴巴等都是行业的顶级品牌.也是中国最具价值品牌。

该企业在中国企业联合会、中国企业家协会联合发布的2006年度中国企业500强排名中名列第二十五,2007年度中国企业500强排名中名列第二十八。

海尔在全球建立了29个制造基地,8个综合研发中心,19个海外贸易公司,全球员工总数超过6万人,已发展成为大规模的跨国企业集团。

青岛海尔股份有限公司成立于1989年4月28日,它是在对原青岛电冰箱总厂改组的基础上,以定向募集资金方式设立的股份有限公司。

公司于1993年10月12日向社会公开发行股票,并于11月19日在上海证券交易所上市交易,股票简称:青岛海尔,股票代码:600690。

上市十多年来,公司取得了长足的发展。

主营业务收入由上市初的6.8亿元增长到2006年的196.23亿元,在股本大比例扩张的情况下,2006年实现每股收益0.262元。

同时,公司由原先只生产电冰箱这一个产品扩展到目前涉及电冰箱、空调、冷柜、系列小家电、电脑板、注塑件、电子商务等业务。

公司良好的业绩也渐为广大投资者所认同,公司挂牌证券“青岛海尔”连续入围上证180指数和道中88指数,是证券市场蓝筹绩优股的典型代表。

旗下拥有240多家法人单位,在全球30多个国家建立本土化的设计中心、制造基地和贸易公司,全球员工总数超过五万人,重点发展科技、工业、贸易、金融四大支柱产业,已发展成全球营业额超过1000亿元规模的跨国企业集团。

1993年,海尔品牌成为首批中国驰名商标;2006年,海尔品牌价值高达749亿元,自2002年以来,海尔品牌价值连续四年蝉联中国最有价值品牌榜首。

海尔集团财务报表分析.doc

海尔集团财务报表分析一、财务报表分析的定义及相关内容(一)、财务报表分析的定义财务报表分析是以企业基本活动为对象、以财务报表为主要信息来源、以分析和综合为主要方法的系统认识企业的过程,其目的是了解过去、评价现在和预测未来,以帮助报表使用人改善决策。

财务报表分析的对象是企业的各项基本活动。

(二)、财务报表的构成1、资产负债表主要包括:资产负债,所有者权益三项。

其中资产包括:流动资产、长期投资、固定资产、无形资产、和其它资产。

负债包括流动负债和长期负债,所有者公益包括实收资本,资本公积,盈余公积和未分配利润。

这里有个等式就是资产=负债+所有者权益。

2、利润表主营业务收入-主营业务成本-营业费用-销售税金及附加=销售利润;销售利润+其它业务利润-管理费用-财务费用=营业利润;营业利润+投资收益+营业外收入- 营业外支出=利润总额;利润总额- 所得税=净利润3、现金流量表现金流量表是财务报表的三个基本报告之一,也叫账务状况变动表,所表达的是在一固定期间(通常是每月或每季)内,一家机构的现金(包含现金等价物)的增减变动情形。

(三)、财务报表比率基本分析方法比率分析法是以同一期财务报表上若干重要项目的相关数据相互比较,求出比率,用以分析和评价公司的经营活动以及公司目前和历史状况的一种方法,是财务分析最基本的工具。

主要是掌握和运用四类比率,即反映公司的盈利能力比率、偿债能力比率、成长能力比率、周转能力比率这四大类财务比率。

1、盈利能力分析比较常用的指标有:净资产收益率=净利润/ 平均净资产总资产收益率=净利润/ 平均总资产营业收入利润率=利润总额/ 营业收入净额以上三个指标值越大,盈利能力越强。

2、偿债能力分析流动比率=流动资产/ 流动负债,该指标应大于1,否则企业短期偿债能力有问题,最佳值为2以上。

速动比率=速动资产/ 流动负债,其中速动资产=流动资产-存货-待摊费用,该指标大于1较好。

资产负债率=负债总额/ 资产总额,可与行业平均值比较。

财务报表分析任务三:青岛海尔获利能力分析-

青岛海尔获利能力分析一、分析方法1.销售毛利率=(销售收入-销售成本)/销售收入×100%销售毛利率是毛利占销售收入的百分比,其中毛利是销售收入与销售成本的差。

影响销售毛利变动的因素可分为外部因素和内部因素两大方面。

外部因素主要是指因市场供求变动而导致的销售数量和销售价格的变动以及取得生产要素价格的变动。

由于企业对外部市场的驾驭能力有限,通常只能适应市场变化,所以,企业更主要地是从内部因素入手寻求增加销售毛利额和销售毛利率的途径。

影响销售毛利变动的内部因素包括:开拓市场的意识和能力、成本管理水平(包括存货管理水平、生产管理水平、产品结构决策、企业战略要求)以及存货盘盈或盘亏(指在定期实地盘存制下)等。

2.销售净利率=(净利润/销售收入)×100%销售净利率是指净利与销售收入的百分比。

该指标反映每1元销售收入带来的净利润是多少,表示销售收入的收益水平。

从销售净利率的指标关系看,净利额与销售净利率成正比关系,而销售收入额与销售净利率成反比关系。

公司在增加销售收入额的同时,必须相应获得更多的净利润,才能使销售净利率保持不变或有所提高。

通过分析销售净利率的升降变动,可以促使公司在扩大销售业务的同时,注意改进经营管理,提高盈利水平。

3.总资产收益率=息税前利润÷(年初资产总额+年末资产总额)/2×100%总资产收益率是分析公司盈利能力时又一个非常有用的比率。

是另一个衡量企业收益能力的指标。

总资产收益率的高低直接反映了公司的竞争实力和发展能力,也是决定公司是否应举债经营的重要依据。

总资产收益率的重要意义体现在:资产运用效率和资金运用效果之间的关系,将企业过去现在和未来预测的收益和总投资联系起来,用计划、预算、协调、评价和控制企业各个部门、各环节的工作效率和工作质量。

4.净资产收益率=净利润÷平均所有者权益×100%净资产收益率,亦称净值报酬率或权益报酬率,它是指企业一定时期内的净利润与平均净资产的比率。

财务报表分析-海尔-资产负债表

资产负债表分析 案例-青岛海尔股份一,将2009年青岛海尔股份有限公司财务资产负债表结构百分比化: 2009年青岛海尔股份有限公司财务资产负债财务报告结构百分比:项目 资产负债表 结构百分比资产负债表报表日期 2009年期末 2008年期末 2009(%) 2008(%) 增减(%) 单位 元 元 流动资产货币资金 6282450000 2461590000 35.91% 20.13% 15.78% 交易性金融资产 0 0 0.00% 0.00% 0.00% 应收票据 3505030000 2512220000 20.03% 20.54% -0.51% 应收账款 1204650000 794570000 6.88% 6.50% 0.39% 预付款项 97289200 168607000 0.56% 1.38% -0.82% 应收股利 0 0 0.00% 0.00% 0.00% 其他应收款 63094700 73436600 0.36% 0.60% -0.24% 存货 1742540000 1852920000 9.96% 15.15% -5.19% 待处理流动资产损益 0 0 0.00% 0.00% 0.00% 一年内到期的非流动资产 0 0 0.00% 0.00% 0.00% 其他流动资产 0 0 0.00% 0.00% 0.00% 流动资产合计 12895100000 7863330000 73.70% 64.29% 9.41% 非流动资产 发放贷款及垫款 0 0 0.00% 0.00% 0.00% 可供出售金融资产 10893200 5492690 0.06% 0.04% 0.02% 持有至到期投资 0 0 0.00% 0.00% 0.00% 长期应收款 0 0 0.00% 0.00% 0.00% 长期股权投资 1527260000 1383560000 8.73% 11.31% -2.58% 其他长期投资 0 0 0.00% 0.00% 0.00% 固定资产原值 4846660000 4580920000 27.70% 37.45% -9.75% 累计折旧 2384530000 2112350000 13.63% 17.27% -3.64% 固定资产净值 2462130000 2468570000 14.07% 20.18%-6.11%09工管(2)班 0911022158 彭小红固定资产减值准备12650000 12650000 0.07% 0.10% -0.03% 固定资产净额2449480000 2455920000 14.00% 20.08% -6.08% 在建工程261914000 204025000 1.50% 1.67% -0.17% 工程物资0 0 0.00% 0.00% 0.00% 固定资产清理0 0 0.00% 0.00% 0.00% 无形资产197918000 134944000 1.13% 1.10% 0.03% 开发支出0 0 0.00% 0.00% 0.00% 商誉0 0 0.00% 0.00% 0.00% 长期待摊费用1160310 614986 0.01% 0.01% 0.00% 股权分置流通权0 0 0.00% 0.00% 0.00% 递延所得税资产153465000 182709000 0.88% 1.49% -0.62% 其他非流动资产0 0 0.00% 0.00% 0.00% 非流动资产合计4602090000 4367260000 26.30% 35.71% -9.41%资产总计17497200000 12230600000 100.00%100.00% 0.00%流动负债短期借款0 174700000 0.00% 1.43% -1.43% 交易性金融负债0 0 0.00% 0.00% 0.00% 应付票据2614970000 638770000 14.95% 5.22% 9.72% 应付账款3156890000 1614060000 18.04% 13.20% 4.85% 预收款项989386000 1025260000 5.65% 8.38% -2.73% 卖出回购金融资产款0 0 0.00% 0.00% 0.00% 应付职工薪酬294790000 90110300 1.68% 0.74% 0.95% 应交税费130960000 -93314900 0.75% -0.76% 1.51% 应付利息0 0 0.00% 0.00% 0.00% 应付股利280940000 267269000 1.61% 2.19% -0.58% 其他应交款0 0 0.00% 0.00% 0.00% 其他应付款1190300000 687883000 6.80% 5.62% 1.18% 预提费用0 0 0.00% 0.00% 0.00% 预计流动负债0 0 0.00% 0.00% 0.00% 一年内到期的非流动负债39800000 39800000 0.23% 0.33% -0.10% 其他流动负债0 0 0.00% 0.00% 0.00% 流动负债合计8698040000 4444540000 49.71% 36.34% 13.37% 非流动负债长期借款0 79400000 0.00% 0.65% -0.65% 应付债券0 0 0.00% 0.00% 0.00% 长期应付款0 0 0.00% 0.00% 0.00% 递延所得税负债1449230 639156 0.01% 0.01% 0.00% 其他非流动负债45427700 4961610 0.26% 0.04% 0.22% 非流动负债合计46876900 85000800 0.27% 0.69% -0.43% 负债合计8744910000 4529540000 49.98% 37.03% 12.94% 所有者权益实收资本(或股本) 1338520000 1338520000 7.65% 10.94% -3.29% 资本公积3030530000 3005770000 17.32% 24.58% -7.26% 库存股0 0 0.00% 0.00% 0.00% 盈余公积1231760000 1160770000 7.04% 9.49% -2.45% 一般风险准备0 0 0.00% 0.00% 0.00% 未确定的投资损失0 0 0.00% 0.00% 0.00% 未分配利润2119930000 1268950000 12.12% 10.38% 1.74%归属于母公司股东权益合计7720730000 6774010000 44.13% 55.39% -11.26%少数股东权益1031510000 927052000 5.90% 7.58% -1.68%所有者权益(或股东权益)合计8752240000 7701060000 50.02% 62.97% -12.94%负债和所有者权益(或股东权益)总计17497200000 12230600000 100.00%100.00% 0.00%(一)对上表的分析;1.对资产负债表的资产进行分析:2009年青岛海尔股份有限公司资产总额增加了5266600000(元)(2009年期末资产总额与期初资产总额差值),增长了43.06%。

海尔财务报表分析的案例

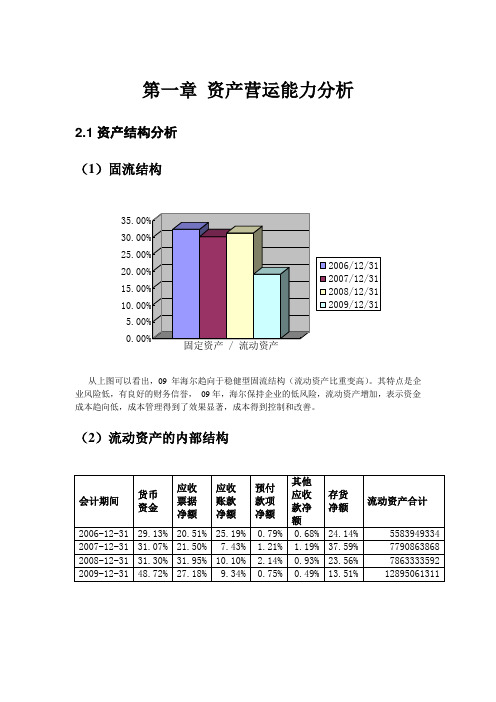

第一章资产营运能力分析2.1资产结构分析(1)固流结构 固定资产 / 流动资产从上图可以看出,09年海尔趋向于稳健型固流结构(流动资产比重变高)。

其特点是企业风险低,有良好的财务信誉,09年,海尔保持企业的低风险,流动资产增加,表示资金成本趋向低,成本管理得到了效果显著,成本得到控制和改善。

(2)流动资产的内部结构由该表可以看出,海尔的货币资金比例逐年增多,从最开始的29%增加到了09年的48.7%,说明海尔的财务问题管理得很得当,但是从另一个方面也体现了盈余资金过多,资金的利用率不高;再看存货净额,逐年减少,说明海尔的存货管理有所改善,效果非常明显,存货的周转率明显变高;另外占流动资金很大一部分的是应收票据净额,这种应收比应收账款的风险要小很多,说明海尔的利润比较健康,而应收票据净额主要是主营业务收入形成的,而其中大部分来自于关联方交易,也许有利润操纵的可能。

海尔09年流动资产内部结构2.2 资产变动趋势分析2007-12-3121.64%14.97% 5.17%26.17% 5.37%21.08%11188965146 2008-12-3120.13%20.54% 6.50%15.15%11.31%20.08%12230597778 2009-12-3135.91%20.03% 6.88%9.96%8.73%14.00%17497152530货币资金应收票据净额应收账款净额2006/12/31 2007/12/31 2008/12/31 2009/12/31从上图可以看出货币资金在09年有了一个显著的增长,09年期末货币资金较上一年增加155.22%,主要是公司销售政策调整、回款结构优化所致。

09年期末应收票据较上一年增加39.52%,主要是公司收入增加,回款增加所致。

09年期末应收账款较上一年增加51.56%,主要是公司报告期内收入增加所致。

2.3 项目分析(1)应收账款应收账款账龄分析应收账款和收入的匹配程度应收账款与收入比青岛海尔的应收账款2009 年12 月31 日的账面价值为1,204,649,240.74 元,2008 年12 月31 日的账面价值为794,570,479.88 元。

2009年海尔、海信财务报表分析

2009年海尔、海信财务指标分析海尔公司(股票代码600690)主营业务涉及电器、电子设备、机械产品、通讯设备制造机器相关配件制造。

其中空调和冰箱是公司的主力产品,其销售收入是公司的主要来源,两者占到公司主业收入的80%以上。

其产品的国内市场占有率一直稳居同行业之首,在国际市场也占有相当大的份额。

海尔冰箱在全国冰箱品牌市场占有率排名第一。

海信电器股份有限公司(股票代码600060)成立于1997年4月17日,其主要从事电视机、数字电视广播设备及信息网路争端产品的研究、开发、制造和销售,主要业务包括:电视机、通讯设备制造、信息技术产品、家用商用电器等。

海信电器拥有国内一流的国家级企业技术研发中心,始终坚持技术立企的企业发展战略,每年将销售收入的5%投入到研发,并在全球地区设立研发中心。

几种主要的财务指标数据计算如下:(单位:千元)海尔海信流动比率8014467/4553940=175.99% 6831285/9037426=75.59%速动比率(52449+527303+6150021)/4553940=147.78%(4113466+1000+217978)/9037426=47.94% 现金比率(52449+6150021)/4553940=1.36.2% (4113466+1000)/9037426=45.53% 资产负债比率(4553940+630492)/(6081659+8014467)= 36.78% 9442205/13152144=71.79% 权益乘数[(6081659+8014467 +5101502+6213773)/2]÷[(8911694+4737971)/2]=1.86[(13152144+11780489)/2]÷[(3227570+3709989)/2]=3.59 产权比率(4553940+630492)/8911694=58.18% 9442205/(13152144-9442205)=254.51% 有形净值债务比率(4553940+630492)/(8911694-199143-31737-131741)=60.64%9442205/(13152144-9442205-265230-1933-229179)=293.82% 利息保障倍数(1346346+50610)/50610=27.60 811877+22403/22403=37.24总资产周转率25710460/[(6081659+8014467 +5101502+6213773)/2]=2.0224323548/[(13152144+11780489)/2]=1.95 固定资产周转率25710460/[(4919608+5247072)/2] =5.0624323548/[(5109209+5007186)/2]=4.81 流动资产周转率8014467/[(6081659+8014467 +5101502+6213773)/2]=0.636831285/[(13152144+11780489)/2]=0.55 存货周转率18858229/[(714897+824453)/2]=24.50 23673259/[(2020366+1835651)/2]=12.28 应收账款周转率25710460/[(284079+527303)/2] =63.3724323548/[(196978+217978)/2]=117.23 股东权益报酬率1220106/[(8911694+4737971)/2]=17.88%665268/[(3227570+3709989)/2]=19.18% 总资产报酬率1220106/[(6081659+8014467 +5101502+6213773)/2]=9.60%665268/[(13152144+11780489)/2]=5.33% 资产销售利润率1302935/[(6081659+8014467 +5101502+6213773)/2] =10.25%665414/[(13152144+11780489)/2]=5.34% 资产主营业务利润率6852231/[(6081659+8014467 +5101502+6213773)/2]=53.93%(24323546-15778073)/[(13152144+11780489)/2]=68.55% 销售净利率1220106/25710460=4.75% 665268/24323548=2.74%销售毛利率6852231/25710460 =26.65% (24323546-15778074)/ 24323546=35.13%海尔、海信杜邦财务分析体系图差 好×好 差 差 好好 差 好 差好 差 好 差差 好 好 差 好 差 差 好 好 差 如图所示,每个方框中第一个数字表示2009年海尔公司的数据,第二个数字表示2009年海信公司的数据。

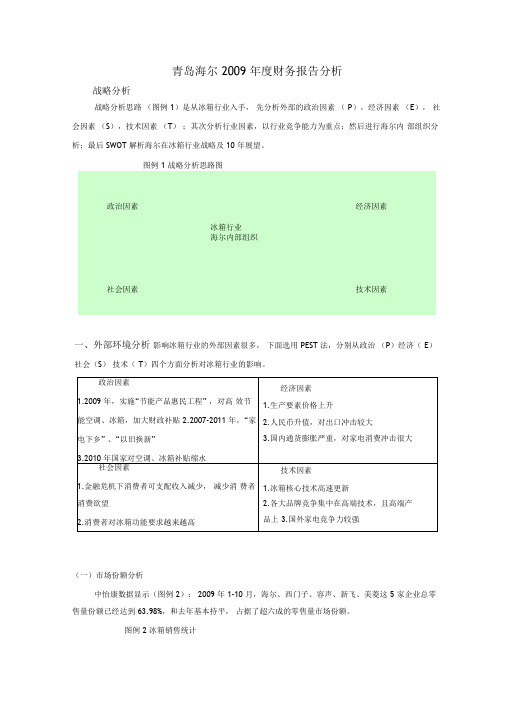

青岛海尔2009年度财务报告分析

青岛海尔 2009 年度财务报告分析战略分析战略分析思路(图例 1)是从冰箱行业入手,先分析外部的政治因素( P),经济因素(E),社会因素(S),技术因素(T);其次分析行业因素,以行业竞争能力为重点;然后进行海尔内部组织分析;最后 SWOT 解析海尔在冰箱行业战略及 10 年展望。

图例 1 战略分析思路图政治因素经济因素冰箱行业海尔内部组织社会因素技术因素一、外部环境分析影响冰箱行业的外部因素很多,下面选用 PEST 法,分别从政治(P)经济( E)社会(S)技术( T)四个方面分析对冰箱行业的影响。

(一)市场份额分析中怡康数据显示(图例 2): 2009 年 1-10 月,海尔、西门子、容声、新飞、美菱这 5 家企业总零售量份额已经达到 63.98%,和去年基本持平,占据了超六成的零售量市场份额。

图例 2 冰箱销售统计结论:冰箱品牌集中度越来越高(二)产品结构分析从图例 3 看,双门冰箱仍是市场主角。

以多门、对开门为代表的高端冰箱进入提速期。

中高端将满足农村市场刚性需求,从而推动全行业产业升级。

(三)主要竞争者海尔卡萨帝法式对开门冰箱,遭全球竞争对手的相继模仿海尔、韩国三星、 LG 等全球家电巨头纷纷推出“山寨版”的法式对开门冰箱,接着是海信、先是美国 GE、德国利勃图例 3 产品品类占比结构新飞、美菱等国内冰箱企业的跟进。

美的直接学习海尔可以缩短产品的研发周期,降低研发成本。

2004 年美的与东芝开利签署战略合作协议,当年又先后收购了荣事达、华凌; 2007 年整合合肥、广州两地三大冰箱制造基地; 2008 年美的冰箱实现了三地工厂技改扩能项目并投产,研发大楼及实验中心也顺利竣工与使用; 2009 年美的凡帝罗高端系列冰箱正式上市。

凡帝罗法式冰箱“大空间 ?双制冷 ?高保湿”的领鲜境界,再次刷新了中国高端冰箱的技术标杆和产品标杆,全面引领高端冰箱的未来消费趋势。

美菱不再坚守低端市场,产品的层次在不断提升,价格也随之水涨船高。

青岛海尔09年03季度财报

青岛海尔股份有限公司2009年第三季度报告目录§1 重要提示 (2)§2 公司基本情况 (2)§3 重要事项 (3)§4 附录 (6)§1 重要提示1.1 本公司董事会、监事会及其董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

1.2公司董事周利民先生因事未能出席此次会议,委托董事崔少华先生出席并行使相关权利。

1.3 公司第三季度财务报告未经审计。

1.4 公司负责人杨绵绵、主管会计工作负责人梁海山及会计机构负责人(会计主管人员)洪晓明声明:保证本季度报告中财务报告的真实、完整。

§2 公司基本情况2.1 主要会计数据及财务指标币种:人民币本报告期末上年度期末本报告期末比上年度期末增减(%)总资产(元) 16,912,123,790.91 12,230,597,777.64 38.28 所有者权益(或股东权益)(元) 7,542,603,049.93 6,774,005,728.57 11.35 归属于上市公司股东的每股净资产(元) 5.64 5.06 11.46年初至报告期期末(1-9月)比上年同期增减(%) 经营活动产生的现金流量净额(元) 4,712,573,629.77 1,205.54 每股经营活动产生的现金流量净额(元) 3.52 1,203.70报告期(7-9月)年初至报告期期末(1-9月)本报告期比上年同期增减(%)归属于上市公司股东的净利润(元) 300,690,098.75 966,440,035.23 48.88 基本每股收益(元) 0.225 0.722 49.01 稀释每股收益(元) 0.225 0.722 49.01 全面摊薄净资产收益率(%) 3.99 12.81 增加1.01个百分点扣除非经常性损益后全面摊薄净资产收益率(%)3.66 12.21 增加0.47个百分点扣除非经常性损益项目和金额非经常性损益项目年初至报告期期末金额(1-9月)(元)除上述各项之外的其他营业外收入和支出47,754,148.05 所得税影响额-2,387,707.40合计45,366,440.65 2.2 报告期末股东总人数及前十名无限售条件股东持股情况表单位:股报告期末股东总数(户)93,841前十名无限售条件流通股股东持股情况股东名称(全称)期末持有无限售条件流通股的数量股份种类中国建设银行-银华核心价值优选股票型证券投资基金22,240,000 人民币普通股中国建设银行-交银施罗德蓝筹股票证券投资基金19,753,837 人民币普通股青岛海尔创业投资咨询有限公司18,160,796 人民币普通股中国工商银行-中银持续增长股票型证券投资基金17,906,691 人民币普通股中国建设银行-鹏华价值优势股票型证券投资基金14,999,751 人民币普通股中国农业银行-交银施罗德成长股票证券投资基金13,580,000 人民币普通股中国人寿保险股份有限公司-分红-个人分红-005L-FH002沪13,242,881 人民币普通股高华-汇丰-GOLDMAN, SACHS & CO. 13,035,882 人民币普通股中国光大银行股份有限公司-光大保德信量化核心证券投资12,642,706 人民币普通股青岛市二轻集体企业联社12,364,701 人民币普通股§3 重要事项3.1 公司主要会计报表项目、财务指标大幅度变动的情况及原因√适用□不适用1、本报告期末货币资金较期初增加164.63%,主要是公司报告期内销售政策调整、回款结构变化所致。

海尔集团财务报表分析.doc

海尔集团财务报表分析一、财务报表分析的定义及相关内容(一)、财务报表分析的定义财务报表分析是以企业基本活动为对象、以财务报表为主要信息来源、以分析和综合为主要方法的系统认识企业的过程,其目的是了解过去、评价现在和预测未来,以帮助报表使用人改善决策。

财务报表分析的对象是企业的各项基本活动。

(二)、财务报表的构成1、资产负债表主要包括:资产负债,所有者权益三项。

其中资产包括:流动资产、长期投资、固定资产、无形资产、和其它资产。

负债包括流动负债和长期负债,所有者公益包括实收资本,资本公积,盈余公积和未分配利润。

这里有个等式就是资产=负债+所有者权益。

2、利润表主营业务收入-主营业务成本-营业费用-销售税金及附加=销售利润;销售利润+其它业务利润-管理费用-财务费用=营业利润;营业利润+投资收益+营业外收入-营业外支出=利润总额;利润总额-所得税=净利润3、现金流量表现金流量表是财务报表的三个基本报告之一,也叫账务状况变动表,所表达的是在一固定期间(通常是每月或每季)内,一家机构的现金 (包含现金等价物) 的增减变动情形。

(三)、财务报表比率基本分析方法比率分析法是以同一期财务报表上若干重要项目的相关数据相互比较,求出比率,用以分析和评价公司的经营活动以及公司目前和历史状况的一种方法,是财务分析最基本的工具。

主要是掌握和运用四类比率,即反映公司的盈利能力比率、偿债能力比率、成长能力比率、周转能力比率这四大类财务比率。

1、盈利能力分析比较常用的指标有:净资产收益率=净利润/平均净资产总资产收益率=净利润/平均总资产营业收入利润率=利润总额/营业收入净额以上三个指标值越大,盈利能力越强。

2、偿债能力分析流动比率=流动资产/流动负债,该指标应大于1,否则企业短期偿债能力有问题,最佳值为2以上。

速动比率=速动资产/流动负债,其中速动资产=流动资产-存货-待摊费用,该指标大于1较好。

资产负债率=负债总额/资产总额,可与行业平均值比较。

青岛海尔有限公司2009—2010年财务报表分析

青岛海尔有限公司 2009—2010 年财务报表分析一、背景分析:(一)背景资料公司法定中文名称:青岛海尔股份有限公司公司法定英文名称:QINGDAO HAIER CO.,LTD. (缩写:HAIER)公司法定代表人:杨绵绵公司董事会秘书:崔少华公司注册地点:青岛市崂山区海尔工业园内、公司办公地址:山东省青岛市经济开发区前湾港路海尔工业园公司股票上市交易所:深圳证券交易所股票简称:青岛海尔股票代码:600690代码类别:A 股(二)股东构成(三)企业发展状况青岛海尔股份有限公司属于家电行业,其前身是 1984 年的青岛电冰箱总厂。

经中国人民银行青岛市分行 1989 年 12 月 16 日批准募股,1989 年 3 月 24 日在对原青岛电冰箱总厂改组的基础上,以定向募集资金 1.5 亿元方式设立股份有限公司。

1993 年 3 月和 9 月,由定向募集公司转为社会募集公司,并增发社会公众股 5000 万股,于 1993 年 11 月在上交所上市交易。

海尔集团是世界白色家电第一品牌、中国最具价值品牌。

海尔在全球建立了 29 个制造基地,8 个综合研发中心,19 个海外贸易公司,全球员工总数超过 6 万人,海尔集团 2010 年实现全球营业额 1357 亿元人民币,同比增长 9%,其中海尔品牌出口和海外销售额 55 亿美元。

2009 年,海尔品牌价值高达 812 亿元,自 2002 年以来,海尔品牌价值连续 9 年蝉联中国最有价值品牌榜首。

2010 年, 青岛海尔实现营业收入 605.88 亿元,同比增长 35.57%; 实现净利润 20.34 亿元,同比增长 47.07%,洗衣机和电冰箱业务营业收入为 115.35 亿元、 228.11 亿元,分别是美的电器的 1.18 倍和 2.29 倍。

青岛海尔的主营业务为:电器、电子产品、机械产品、通讯设备及相关配件制造;家用电器及电子产品技术咨询服务;房地产开发;进出口业务(按外经贸部核准范围经营);批发零售;国内商业(国家禁止商品除外);矿泉水制造、饮食、旅游服务(限分支机构经营)。

海尔09年财务报告分析

青岛海尔2009年财务报告分析一、筹资活动分析(一)筹资规模及变动情况水平分析单位:元项目2009年2008年变动值变动率(%) 对总资产的影响(%)流动负债短期借款交易性金融负债应付票据应付账款237,762,985.45 184,230,661.32 53,532,324.13 29.06 0.94预收款项42,755,105.05 1,443.56 42,753,661.49 2961682.33 0.75应付职工薪酬23,420,621.86 1,547,321.55 21,873,300.31 1413.62 0.39应交税费33,957,328.84 -14,822,697.75 48,780,026.59 -329.09 0.86应付利息应付股利1,657,468.10 1,657,468.10 0.00 0.00 0.00其他应付款91,964,014.69 21,964,058.18 69,999,956.51 318.70 1.24一年内到期的非流动负债其他流动负债流动负债合计431,517,523.99 194,578,254.96 236,939,269.03 121.77 4.18非流动负债:长期借款应付债券长期应付款专项应付款预计负债递延所得税负债943,433.77 412,624.35 530,809.42 128.64 0.01其他非流动负债0.00非流动负债合计943,433.77 412,624.35 530,809.42 128.64 0.01负债合计432,460,957.76 194,990,879.31 237,470,078.45 121.79 4.19所有者权益(或股东权益):实收资本(或股本)1,338,518,770.00 1,338,518,770.00 0.00 0.00 0.00资本公积3,427,615,393.87 3,406,662,233.32 20,953,160.55 0.62 0.37 减:库存股专项储备盈余公积473,878,671.33 402,889,782.34 70,988,888.99 17.62 1.25一般风险准备未分配利润760,071,165.78 321,948,980.41 438,122,185.37 7.73所有者权益合计6,000,084,000.98 5,470,019,766.07 530,064,234.91 9.69 9.36负债和所有者权益总计6,432,544,958.74 5,665,010,645.38 767,534,313.36 13.55 13.55海尔股份有限公司权益总额较上年同期增加767,534,313.36元,增长幅度为13.55%,说明海尔公司本年权益总额有较大幅度的增长。

青岛海尔财务报表分析

名目题目:青岛海尔财务报表分析摘要【行业背景】1一、总体分析1〔一〕资产变动与结构分析表 (1)〔二〕流淌资产变动与结构分析表 (1)〔三〕主营业务利润变动分析 (1)〔四〕现金流量结构分析 (1)二、偿债能力状况分析1〔一〕流淌比率 (1)〔二〕现金比率 (1)〔三〕资产负债率 (1)三、盈利能力分析1〔一〕销售利润率 (1)〔二〕总资产利润率 (1)四、综合分析7【参考资料】7海尔集团财务报表分析【摘要】:财务分析是对企业过往及现在的经营状况、财务状况以及风险状况进行的分析活动,它是企业生产经营治理活动的重要组成内容。

通过对财务状况进行深进的分析,能够发现企业经营治理中存在的咨询题,并能为企业的经营决策提供依据。

本文以海尔集团为研究对象,以其近三年的财务报表为本原,对海尔集团的经营现状及其财务状况作深层分析(包括经营状况分析,以及短期偿债能力、长期偿债能力、运营效率、盈利能力、成长能力和现金充足能力分析),并在此本原上对其经营业绩做出评价。

本文要紧运用对比分析法、比率分析法等根基财务分析方法,具体分析了海尔集团的财务状况行业背景分析家用电器是我国改革开放以来开发起来的新兴工业。

国内外巨大的市场需求为家用电器的快速开发提供了极好条件。

得益于经济全球化提供的国际市场机遇,历经二十多年的超高速开发,中国家用电器产业差不多形成具有相当规模,拥有相当水平的生产体系,形成了超过3000亿元市场规模的成熟产业。

空调产业作为电器行业的一个十分重要的组成局限,在近十年里面得到了长足的开发。

2022年往常,中国的空调业都以10%以上的速度开发,2022年,尽管原材料涨价趋势特不猛,然而中国空调业也取得了特不大的开发,2022年,空调业开发趋势减缓,市场竞争加剧,然而,就一年整体来讲,2022年中国的空调业也取得了不小的成绩,获得了特不大的开发。

海尔集团是世界第四大白色家电制造商、中国最具价值品牌。

旗下拥有240多家法人单位,在全球30多个国家建立家乡化的设计中心、制造基地和贸易公司,全球职员总数超过五万人,重点开发科技、工业、贸易、金融四大支柱产业,已开发成大规模的跨国企业集团。

财务报表分析—青岛海尔2009-精选文档

青岛海尔2009年度报表分析

1

2 3

公司基本情况

比较分析——纵向及横向

比率分析

4

5

综合分析

总结建议

一、公司基本情况

海尔集团于1984年创立于中国青岛,是一家以电冰箱、冷柜、 空调、洗衣机、电视机、电热水器等为主流产品,兼营房地产、 信息产品、金融投资、生物工程等业务的产品多元化、经营规模 化、市场国际化大型企业。 2009年,海尔全球营业额实现1243亿元,品牌价值更是高达 812亿元,连续8年蝉联中国最有价值品牌榜首。 目前集团下设企业100多家,产品包括42大门类8600多个品 种。电冰箱、冷柜、空调、洗衣机、电热水器、吸尘器等产品市 场占有率均居全国首位,其中海尔冰箱、洗衣机还被国家质检总 局评为首批中国世界名牌。

为了保持家电业 优势地位,海尔 致力于发展积极 开发新产品,加 大力度投入研发 高端产品及适合 农村市场的差异 化产品,使得研 发费用上升,减 慢了眼下经营活 动现金流量的增 长。

海尔流动资产的 结构不合理,存 货在流动资产中 占了较大的比例 。企业为了拓展 国际市场而扩大 生产规模,使得 大量存货积压, 降低了资产营运 效率,增长了营 业周期。

虽然海尔总资产周转率 虽然在2019~2009年呈 下降趋势,但营业收入 与总资产都是稳步增加 的,受金融危机的影响 较小,抗风险能力较强

海尔这三年的毛利率都呈上 升趋势,这说明海尔的技术 在不断成熟,成本占收入比 例下降。

海尔净利润在 07-08 年有一 个明显上升过程,但在 09年就 基本不变了,这中原因可能是 由于企业所得税大幅增加。 海尔近三年不仅总资产报酬率平 稳上升,而且净资产收益率增长的 越来越快,报酬率也是相当高的, 因此海尔的资本经营和资产经营的 盈利能力比较好。

青岛海尔资产负债表分析课件

青岛海尔资产负债表分析

资产负债表项目分析

资产负债表 项目分析

1.资产状 况的分析

2.负债与所 有者权益

的分析

货币资金 应收账款 预付款 项 其他应收款 长期股权投资 固定资产 存货及其质量分析

短期借款的分析 预收账款的析 应缴税费的分析 应付利息的析

应付职工薪酬的分析

3.所有者 资本公积 权益分析

20.00% 15.00% 10.00%

5.00% 0.00%

图2 应收账款占资产总额比较

2006

2007

2008 年份

2009

2010

海尔

单位:万元

图 3 海尔应收账款、销售收现与营业收入比较

8000000 6000000 4000000 2000000

0

2006

2007

2008 年份

2009

2010

青岛海尔资产负债表分析

1.资产状况的分析

❖ 公司的资产总额增长了67.27%,主要原因在于:流 动资产增加了10676103669元,非流动资产增加 10938999991元。流动资产中,增长较大的是货币资金: 同比增长60.73%;其次是应付票据:同比增长101.44%; 增长幅度最大的是预付账款:增加数为458441915元,同 比增长471.22%。

应收账款

销售商品、提供劳务 收到的现金 营业收入

青岛海尔股份有限公司财务报表分析

课程名称: 财务报表分析青岛海尔公司财务分析名称:财务报表分析题目:青岛海尔报表分析班级:学号:姓名:青岛海尔股份有限公司财务报表分析一、公司简介青岛海尔股份有限公司简介海尔公司主营业务涉及电器、电子产品、机械产品、通讯设备制造及其相关配件制造。

其中空调和冰箱是公司的主力产品,其销售收入是公司收入的主要来源,两者占到公司主业收入的80%以上。

其产品的国内市场占有率一直稳居同行业之首,在国外也占有相当的市场份额。

海尔冰箱在全球冰箱品牌市场占有率排序中跃居第一。

二、行业行情分析中国家电业起步晚,起点低,但发展迅速。

特别是改革开放以来,家电生产量与规模以每年两位数的增长幅度迅速增加,远远高于1%的同期世界平均水平。

中国家电产量和总产值在最近的10年内增长了10倍以上,已逐渐吸引了世界的眼光。

在过去3 年(2009-2011 年)由于政策刺激导致了家电需求有所透支,需要1-2 年的调整才能恢复到较高增长水平,因此2011 年下半年和2012 年上半年家电增速会明显回落。

三季度股价已经反映了对家电行业未来相对谨慎的观点,预判四季度市场仍将持续反映这一观点。

因此即使家电板块的估值已经到了过去3 年来的较低点,但目前的低估值也有一定的合理性。

看好拥有强大自建渠道家电企业。

在景气下行背景下,企业间竞争会进一步加剧,整个产业链的谈判地位也随之改变。

下游经销商的谈判力会增强,因此自身有强大销售渠道的企业将有一定的防御能力。

看好三四级市场。

随着家电下乡政策落实推广,以前农村地区薄弱的渠道建设和售后服务得到逐步完善,三四级市场被真正开垦出来,三四级市场仍是未来几年家电需求的最大增量。

家电行业未来的增长将从过去的规模增长向迎合消费升级、注重有质量的增长转变。

同时新一轮家电消费刺激政策将以能效补贴为主。

三、财务报表分析1.盈利能力分析表l青岛海尔2009-2012年度盈利能力从2009到2012青岛海尔的营利能力持续上升,尤其是2011年上升较快。

青岛海尔2009年度财务报表分析

目录1. 公司基本情况介绍 (2)2. 比较分析——纵向及横向 (3)2.1. 纵向比较 (3)2.1.1. 营业收入增减分析 (4)2.1.2. 经营成本和经营税费分析 (4)2.1.3. 期间费用分析 (5)2.1.4. 盈利情况分析 (6)2.2. 横向比较——美的 (6)3. 比率分析 (8)3.1. 偿债能力分析 (8)3.1.1. 短期偿债能力 (8)3.1.2. 长期偿债能力 (10)3.2. 资产营运能力分析 (12)3.2.1. 应收账款周转率 (12)3.2.2. 存货周转率 (13)3.2.3. 流动资产率 (14)3.2.4. 总资产周转率 (15)3.3. 盈利能力分析 (16)3.3.1. 毛利率分析 (16)3.3.2. 销售净利率 (16)3.3.3. 成本费用利润率 (17)3.3.4. 总资产报酬率及净资产收益率 (17)3.3.5. 每股收益 (18)3.4. 成长性比率 (18)3.4.1. 营业收入增长率 (18)3.4.2. 利润增长率 (18)3.5. 现金流量比率 (19)3.5.1. 每股经营现金净流量 (19)3.5.2. 现金流量到期债务比率 (19)3.5.3. 销售现金比率 (20)3.5.4. 股利保障倍数 (20)4. 综合分析 (21)4.1. 杜邦财务分析体系 (21)4.2. 综合财务评估 (22)5. 总结建议 (22)5.1. 总结 (22)5.2. 建议 (23)6. 附录 (24)6.1. 附录一:利润表 (24)6.2. 附录二:资产负债表 (26)6.3. 附录三:现金流量表 (28)6.4. 附录四:美的利润表 (30)青岛海尔股份有限公司2009年度报告分析1.公司基本情况介绍海尔集团是世界白色家电第一品牌、中国最具价值品牌。

它于1984年创立于中国青岛,是一家以电冰箱、冷柜、空调、洗衣机、电视机、电热水器等为主流产品,兼营房地产、信息产品、金融投资、生物工程等业务的产品多元化、经营规模化、市场国际化大型企业。

财务报表课程设计

《财务报表编制与分析》课程设计院系:商学院专业: 财务管理班级:指导老师:姓名及学号:年月目录1海尔公司简介2财务比率分析2.1偿债能力分析2.11短期偿债能力2.12长期偿债能力2.2资产营运能力2.3获利能力分析3杜邦分析法4公司财务报表分析4.1资产负债表分析4.2利润表分析4.3现金流量表分析海尔公司简介中国海尔创立于1984年,经过30年的创业创新,从一家资不抵债,濒临倒闭的集体小厂发展成为全球家电第一品牌。

海尔秉承锐意进取的海尔文化,不拘泥于现有的家电行业的产品与服务形式,在工作中不断求新求变,积极拓展业务新领域,开辟现代生活解决方案的方案的新思路、新技术、新产品、新服务,引领现代生活的新潮流,以创新独到的方式全面优化生活和环境质量。

海尔集团是世界白色家电第一品牌、中国最具价值品牌。

海尔在全球建立了29个制造基地,8个综合研发中心,19个海外贸易公司,全球员工总数超过6万人,海尔集团2010年实现全球营业额1357亿元人民币,同比增长9%,其中海尔品牌出口和海外销售额55亿美元。

2009年,海尔品牌价值高达812亿元,自2002年以来,海尔品牌价值连续9年蝉联中国最有价值品牌榜首。

2010年, 青岛海尔实现营业收入605.88亿元,同比增长35.57%;实现净利润20.34亿元,同比增长47.07%,洗衣机和电冰箱业务营业收入为115.35亿元、228.11亿元,分别是美的电器的1.18倍和2.29倍。

截止2013年12月22日,世界权威市场调查机构欧睿国际发布最新的全球家电市场调查结果显示,海尔在世界白色家电品牌中排名第一,海尔大型家用电器2013年品牌零售量占全球市场的9.7%,第五次蝉联全球第一。

按制造商排名,海尔大型家用电器2013年零售量占全球11.6%的份额首次跃居全球第一。

同时,在冰箱、洗衣机、酒柜、冷柜分产品线市场,海尔全球市场占有率继续保持第一。

调查显示,海尔旗下产品的全球份额也节节攀升。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

海尔集团2009年财务报表分析班级:会计072班组别:第一组****** 070808110周群 070808121王松070808204帅将 070808211龚洁 070808222一、海尔集团公司简介海尔集团总部在中国青岛.海尔集团是中国第一大白色家电制造商。

它与IT行业的联想、化妆品行业的贝雅诗顿、乳制品行业的蒙牛、网络行业的阿里巴巴等都是行业的顶级品牌.也是中国最具价值品牌。

该企业在中国企业联合会、中国企业家协会联合发布的2006年度中国企业500强排名中名列第二十五,2007年度中国企业500强排名中名列第二十八。

海尔在全球建立了29个制造基地,8个综合研发中心,19个海外贸易公司,全球员工总数超过6万人,已发展成为大规模的跨国企业集团。

青岛海尔股份有限公司成立于1989年4月28日,它是在对原青岛电冰箱总厂改组的基础上,以定向募集资金方式设立的股份有限公司。

公司于1993年10月12日向社会公开发行股票,并于11月19日在上海证券交易所上市交易,股票简称:青岛海尔,股票代码:600690。

上市十多年来,公司取得了长足的发展。

主营业务收入由上市初的6.8亿元增长到2006年的196.23亿元,在股本大比例扩张的情况下,2006年实现每股收益0.262元。

同时,公司由原先只生产电冰箱这一个产品扩展到目前涉及电冰箱、空调、冷柜、系列小家电、电脑板、注塑件、电子商务等业务。

公司良好的业绩也渐为广大投资者所认同,公司挂牌证券“青岛海尔”连续入围上证180指数和道中88指数,是证券市场蓝筹绩优股的典型代表。

旗下拥有240多家法人单位,在全球30多个国家建立本土化的设计中心、制造基地和贸易公司,全球员工总数超过五万人,重点发展科技、工业、贸易、金融四大支柱产业,已发展成全球营业额超过1000亿元规模的跨国企业集团。

1993年,海尔品牌成为首批中国驰名商标;2006年,海尔品牌价值高达749亿元,自2002年以来,海尔品牌价值连续四年蝉联中国最有价值品牌榜首。

海尔品牌旗下冰箱、空调、洗衣机、电视机、热水器、电脑、手机、家居集成等18个产品被评为中国名牌,其中海尔冰箱、洗衣机还被国家质检总局评为首批中国世界名牌,2009年,海尔冰箱入选中国世界纪录协会世界冰箱销量第一,创造了新的世界之最。

2005年8月30日,海尔被英国《金融时报》评为“中国十大世界级品牌”之首。

2006年,在《亚洲华尔街日报》组织评选的“亚洲企业200强”中,海尔集团连续第四年荣登“中国内地企业综合领导力”排行榜榜首。

海尔已跻身世界级品牌行列,其影响力正随着全球市场的扩张而快速上升。

二、2007—2009年度海尔集团财务报表➢资产负债表会计年度2009-12-31 2008-12-31 2007-12-31货币资金6,282,453,462.87 2,461,585,964.88 2,420,831,605.66 应收票据3,505,032,202.57 2,512,216,228.71 1,675,344,783.21应收账款1,204,649,240.74 794,570,479.88 578,904,134.74 预付款项97,289,153.57 168,607,031.81 94,248,999.40 其他应收款63,094,717.10 73,436,649.52 92,855,322.85 存货1,742,542,533.99 1,852,917,237.04 2,928,666,219.28 流动资产合计12,895,061,310.84 7,863,333,591.84 7,790,863,868.22 可供出售金融资产10,893,188.94 5,492,691.03 20,383,671.00 长期股权投资1,527,259,286.09 1,383,557,464.60 600,494,215.41 固定资产2,449,481,465.46 2,455,921,500.25 2,359,037,932.68 在建工程261,913,760.20 204,024,970.66 189,162,712.17 无形资产197,918,351.85 134,943,956.80 146,417,448.16 长期待摊费用1,160,314.72 614,986.08 1,075,258.20 递延所得税资产153,464,852.28 182,708,616.38 81,530,040.29 非流动资产合计4,602,091,219.54 4,367,264,185.80 3,398,101,277.91资产总计17,497,152,530.38 12,230,597,777.6411,188,965,146.13短期借款-- 174,700,000.00 97,000,000.00 应付票据2,614,969,392.31 638,769,659.35 460,115,042.61 应付账款3,156,892,711.66 1,614,063,342.75 2,367,974,819.05 预收款项989,386,384.59 1,025,259,288.26 803,657,012.93 应付职工薪酬294,790,022.66 90,110,267.20 67,286,019.80 应交税费130,960,265.73 -93,314,919.23 -258,495,249.50 应付股利280,940,199.39 267,268,969.25 --其他应付款1,190,297,567.92 687,882,661.67 199,861,031.59 一年内到期的非流动负债39,800,000.00 39,800,000.00 --流动负债合计8,698,036,544.26 4,444,539,269.25 4,043,222,732.27 长期借款-- 79,400,000.00 79,400,000.00 递延所得税负债1,449,230.85 639,156.15 3,447,363.78 其他非流动负债45,427,712.33 4,961,612.00 6,765,932.00 非流动负债合计46,876,943.18 85,000,768.15 89,613,295.78 负债合计8,744,913,487.44 4,529,540,037.40 4,132,836,028.05 实收资本(或股本)1,338,518,770.00 1,338,518,770.00 1,338,518,770.00 资本公积3,030,528,900.82 3,005,773,547.22 3,016,378,138.68 盈余公积1,231,756,067.77 1,160,767,178.78 1,133,289,551.11 未分配利润2,119,929,744.91 1,268,946,232.57 820,926,584.14 少数股东权益1,031,505,559.44 927,052,011.67 747,016,074.15 归属母公司所有者权益(或股东权益)7,720,733,483.50 6,774,005,728.57 6,309,113,043.93 所有者权益(或股东权益)合计8,752,239,042.94 7,701,057,740.24 7,056,129,118.08负债和所有者(或股东权益)合计17,497,152,530.3812,230,597,777.6411,188,965,146.13➢利润表会计年度2009-12-31 2008-12-31 2007-12-31一、营业收入32,979,419,367.01 30,408,039,342.38 29,468,645,507.98减:营业成本24,263,147,272.18 23,375,986,068.53 23,867,836,251.20营业税金及附加134,738,200.38 95,454,059.03 65,855,870.72销售费用4,984,187,508.44 4,074,594,216.59 3,502,458,838.78管理费用2,116,221,142.76 1,691,186,469.23 1,187,483,078.84财务费用-7,965,819.41 103,655,265.15 47,970,512.41资产减值损失25,661,478.55 51,491,051.03 -37,384,418.30加:公允价值变动净-- -- -- 收益投资收益167,071,754.33 151,058,393.06 64,868,376.81二、营业利润1,630,501,338.44 1,166,730,605.88 899,293,751.14营业外收入116,134,297.88 34,345,040.40 47,228,982.89减:营业外支出6,485,256.04 63,948,896.53 66,407,822.44三、利润总额1,740,150,380.28 1,137,126,749.75 880,114,911.59减:所得税365,542,251.25 158,428,166.59 125,828,881.14四、净利润1,374,608,129.03 978,698,583.16 754,286,030.45归属于母公司所有1,149,474,619.69 768,178,067.10 643,632,017.77 者的净利润少数股东损益225,133,509.34 210,520,516.06 110,654,012.68五、每股收益-- -- --(一)基本每股收益0.86 0.57 0.48(二)稀释每股收益0.86 0.57 0.48 ➢现金流量表报告年度2009-12-31 2008-12-31 2007-12-31一、经营活动产生的现金流量销售商品、提供劳务收到23,858,893,773.79 17,071,392,457.45 31,106,457,959.01的现金收到的税费返还124,474,979.73 261,731,668.47 88,229,852.39收到其他与经营活动有关232,136,269.97 157,133,290.79 184,820,791.30的现金经营活动现金流入小计24,215,505,023.49 17,490,257,416.71 31,379,508,602.70购买商品、接受劳务支付12,576,097,906.52 10,034,316,195.49 25,129,161,345.29的现金支付给职工以及为职工支2,040,334,569.43 1,899,501,975.23 1,328,836,034.99 付的现金支付的各项税费1,937,192,064.54 1,432,988,519.19 990,061,591.95支付其他与经营活动有关3,035,617,939.98 2,805,861,157.19 2,652,592,142.30 的现金经营活动现金流出小计19,589,242,480.47 16,172,667,847.10 30,100,651,114.53经营活动产生的现金流量4,626,262,543.02 1,317,589,569.61 1,278,857,488.17 净额二、投资活动产生的现金流量收回投资收到的现金-- 242,000.00 --取得投资收益收到的现金26,369,643.71 25,913,939.84 107,688.00 处置固定资产、无形资产285,000.00 2,868,880.20 34,918,729.35 和其他长期资产收回的现金净额收到其他与投资活动有关-- 1,581,050.70 2,414,973.51 的现金投资活动现金流入小计26,654,643.71 30,605,870.74 37,441,390.86 购建固定资产、无形资产262,807,958.05 402,091,287.60 327,340,527.96 和其他长期资产支付的现金投资支付的现金-- 682,599,488.21 10,800,000.00支付其他与投资活动有关-- 1,755,937.84 589,046.88 的现金投资活动现金流出小计262,807,958.05 1,086,446,713.65 338,729,574.84投资活动产生的现金流量-236,153,314.34 -1,055,840,842.91 -301,288,183.98 净额三、筹资活动产生的现金流量吸收投资收到的现金-- 2,450,000.00 --取得借款收到的现金189,946,392.02 179,500,000.00 185,600,000.00 筹资活动现金流入小计189,946,392.02 181,950,000.00 185,600,000.00 偿还债务支付的现金444,046,392.02 62,000,000.00 272,000,000.00分配股利、利润或偿付利315,141,730.69 342,944,367.48 225,968,258.86 息支付的现金筹资活动现金流出小计759,188,122.71 404,944,367.48 497,968,258.86筹资活动产生的现金流量-569,241,730.69 -222,994,367.48 -312,368,258.86 净额四、汇率变动对现金的影-- -- --响五、现金及现金等价物净3,820,867,497.99 38,754,359.22 665,201,045.33 增加额期初现金及现金等价物余2,459,585,964.88 2,420,831,605.66 1,755,630,560.33 额期末现金及现金等价物余6,280,453,462.87 2,459,585,964.88 2,420,831,605.66 额三、海尔集团财务报表分析(一)横向比较分析会计报表横向比较法,是采用前后期(连续两年或多年)对比的方式编制比较财务报表,设置绝对金额与百分率增减两栏,从绝对金额与百分率的变化中揭示出有用的信息。