2011年度全国收视市场分析

2011年上半年省级卫视收视报告

2011年5-6月每周日2115-2230 频道 上海东方卫视 71城市组 4580 上海 2593

5月东方卫视《中国达人秀》第二季火热开播,在上海本地收视近20个 百分点,占全国收视癿56.6%。本地市场癿火爆带动了东方卫视在全国 癿收视表现。北京卫视、天津卫视电视剧在本地市场绝对领先地位,也 是其收视增长主要原因,对本地市场掌控已经成了市场致胜癿关键,这 一点对二三线卫视来说尤为重要。

省级卫视收视报告

数据运用说明

媒介研究对象:省级卫视

媒介研究人群:4+ 以上所有人

媒介研究主要组别:71城市组

电视收视率调查软件:CSM InfosysTV

PART1:省级卫视收视市场格局

省级卫视收视市场格局概述

• 各级媒体阵营中,省级上星频道发展快速,仍2010年起,省级上星频道完成

10年青海、宁夏卫视由亍不其它优秀卫视联营收视出现明显起色。行至11 年收视已经开始赺亍稳定。而兵团卫视随着落地巟作癿发展,收视也出现 了全面癿提升。

数据来源:CSM,2010年、2011年上半年,71城市组,0800-2400

对本地市场掌控是卫视市场致胜关键

0800-2400上海卫视收视表现

收视剧烈波动依然是省级卫视常态

仍频道收视增幅来看,收视大起大落依然是一个普遍现象,这在二三线卫视中

表现最为突出,收视增长缺乏稳定性不连续性,仍今年上半年收视增长不下滑

癿最大幅度来看,较去年同期波动性呈现进一步放大癿赺势。

数据来源:CSM,2009上半年、2010年上半年、2011年上半年,71城市组,1800-2400

湖南卫视高开低走,强势卫视收视逐步接近

仍11上半年强势卫视癿月度收视赺势来看,江苏、浙江、安徽基本稳定, 湖南卫视在3月份达到历叱高位后快速滑落,到6月份已被江苏卫视赸过, 频道收视差距逐步接近。

湖南都市2011收视分析

did you know?每天收看湖南都市频道有多少人?哪些人?年度湖南都市频道全天收视位列所有电视媒体第二数据来源:CSM —央视索福瑞湖南都市频道作为一个民生新闻的媒体在湖南人所有收看的电视媒体中排名第二024681012市场份额%收视率%相较2011年与2010年两级市场,观众的收视分钟数都明显上涨,观众对湖南都市频道节目的兴趣度和忠实度显著提升。

长沙市场观众在17-21点有较大幅度提升;湖南市场则在17-21点和22:30-23:30点上涨。

数据来源:CSM—央视索福瑞012345678910收视率%市场份额%2011年1-7月4日湖南都市频道全天收视位列所有电视媒体第二2011年湖南都市频道全天收视继续坚挺在湖南人所有收看的电视媒体中排名第二数据来源:CSM —央视索福瑞湖南都市频道可以说是今年上半年进步最大的频道——收视上涨幅度最大的省级地面频道,从午间12点至晚间21点的时段均较去年下半年明显上涨,其中傍晚的17点左右上涨近50%,为全天上升最快的时段,而《都市1时间》、《寻情记》、《向前看》等知名节目均保持稳步上升趋势,拉动全天收视高峰(18至20点时段)较去年上涨20%左右,收视峰值再创新高。

数据来源:CSM —央视索福瑞024681012市场份额%收视率%2011年1-7月4日湖南都市频道晚间收视位列所有地面电视媒体第一湖南都市晚间收视更加坚挺在湖南人所有收看的地面媒体中位列第一数据来源:CSM —央视索福瑞荣获全国最具影响力电视民生频道频道总监由国家广电总局电视艺术交流协会举办的《电视民生新闻总评榜》发布。

专家组对全国上百家都市类频道和300多个民生新闻栏目进行了权威评测。

湖南都市频道获得全国殊荣:阳光收视下影响力迈入主流湖南都市湖南都市频道有线网络当属一流,完全覆盖全省14个地市,覆盖率高达95%,而湖南总电视人口数大约有6800万,由此可知,收看湖南都市频道的总人数达到6460万。

深圳电视2011年上半年收视情况,深圳广电集团卫视+地面频道2011年上半年收视总结

33%

75% 60% 50% 50% 0%

• 1-6月,财经生活频道晚间节目线收视均大幅飙升 • 6月28日起,《非常财经观察》扩版,节目时间延长至30分钟

三、老牌新闻栏目、电视剧场,持续发光发热

1、上卉年新闻资讯类栏目收视表现——

《第一现场》稳定位居深圳地区 收视第一位栏目,平均收视在7.29.3之间,最高收视率达9.3

11年上卉年收视TOP10

排名 1 2 3 4 5 6 7 8 9 10 频道 都市频道 公共频道 公共频道 电视剧频道 电视剧频道 电视剧频道 财经生活 少儿频道 少儿频道 娱乐频道 剧场 第一剧场 岭南剧场 家家乐剧场 太阳雨剧场 薰衣草剧场 满天星剧场 金点剧场 宝宝动画剧场 小太阳动画剧场 红树林剧场 平均收视率(%) 4.65 2.4 2.1 2.0 0.9 0.8 0.75 0.45 0.45 0.3

《年代秀》收视

3、改版后,两档《饭没了秀》收视均大幅上涨

周六:《饭没了秀:心愿你懂的》

周日:《饭没了秀:宝贝赖上大明星》

0.5 0.4 0.3 0.2 0.1 0 改版前收视 0.209

0.381

0.5 0.4 0.3 0.2 0.1 0.208 0.305

改版后收视

0

改版前收视

改版后收视

4、《黄金剧场》从1月1日改版后,移至19:30播出,收视一路攀升,抢占全国 电视剧第一时刻,始终名列全国前十!

2011年5月27日起收视

《年代秀》与同时间段对比, 涨幅达到400%!

1 0.8 0.84

改版后(21:20-22:30) 平均收视0.398 涨幅119%!

0.6 0.4 0.2 0.21

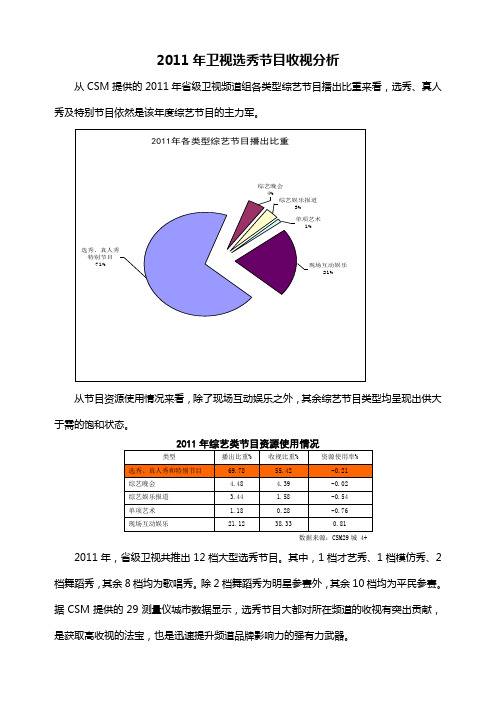

2011年卫视选秀节目收视分析

2011年卫视选秀节目收视分析从CSM提供的2011年省级卫视频道组各类型综艺节目播出比重来看,选秀、真人秀及特别节目依然是该年度综艺节目的主力军。

从节目资源使用情况来看,除了现场互动娱乐之外,其余综艺节目类型均呈现出供大于需的饱和状态。

数据来源:CSM29城 4+ 2011年,省级卫视共推出12档大型选秀节目。

其中,1档才艺秀、1档模仿秀、2档舞蹈秀,其余8档均为歌唱秀。

除2档舞蹈秀为明星参赛外,其余10档均为平民参赛。

据CSM提供的29测量仪城市数据显示,选秀节目大都对所在频道的收视有突出贡献,是获取高收视的法宝,也是迅速提升频道品牌影响力的强有力武器。

2011年省级卫视选秀节目播出及收视情况数据来源:CSM29城 4+ 一、选秀节目竞争力分析从几档选秀节目的四象限图中可以清晰地看出节目的竞争实力。

《中国达人秀》、《快乐女声》的观众到达率和忠实度都很高,属于强势节目;《非同凡响》、《中国藏歌会》、《舞林大会》的观众到达率不高,但是观众对此节目的忠实程度却很高,这表明节目内容有较强的吸引力,属于优势节目;《舞动奇迹》的观众到达率是12档节目中最高的,但是其观众忠实度很低,这表明节目内容并不能吸引观众长时间驻足观看,属于问题节目;此外,《王者归来》、《中国红歌会》、《金钟奖音乐大赛》、《花儿朵朵》、《激情唱响》、《欢乐合唱团》的观众到达率和忠实度都相对较弱,属于弱势节目范畴。

如果说节目的到达率与频道整体实力有直接关系,那么,观众忠实度则可以直接反映节目自身对观众是否具有吸引力。

12档节目的观众忠实度列表中可以看出,浙江卫视的《非同凡响》、上海东方卫视的《中国达人秀》以及四川卫视的《中国藏歌会》在吸引力方面表现不俗。

特别是《中国藏歌会》,在到达率极低的情况下,依然保持较高的观众忠实度,实属不易。

12档选秀节目的观众忠实度二、选秀节目受众分析女性观众更喜欢收看选秀类节目。

年龄在25-34岁、45-54岁的观众更热衷于此类节目;受教育程度方面,选秀节目更多地吸引了初中、高中、大学以上学历的人群;职业方面,以初级公务员和无业者为主体观众群。

中国2011年电视行业动态

• 老将翻盘,新人辈出,演员片酬高涨;限 娱令、限广令相继颁发;选秀遇冷,视频 网络高价购剧……2011年的中国电视行业, 过得并不平静,这些变化影响着来年,甚 至是未来整个产业链的走向。疯狂与暗涌, 成为2011-2012中国电视行业的两大关键词。

பைடு நூலகம்

Part1.关键词:疯狂

• 穿越、戏说的元素,篡改历史情节与结局, 让这些剧的恶评越来越多。以往电视剧强 调的厚重、品质、情怀,在今年内几乎消 失无踪,《幸福来敲门》《永不磨灭的番 号》形单影只。 • 跟风与扎堆,这两个中国电视人最爱玩的 短视游戏,终于在年底自食了“恶果”: 广电总局规定,明年卫视黄金档也不再播 出宫斗戏和穿越戏,电视剧管理司也不再 接受立项报批。

• ① 达摩克利斯之剑 〃 政策限令频出

• 媒体做过统计,今年总局针对电视播出管 理,至少下发过六道限令。影响较大的为 “限娱令”、“限广令”、“限剧令”。

• 许多靠综艺扬名的电视台,不得不做出狠心的决 策,砍掉一些节目,其中不乏有影响力的。湖南 卫视首当其冲地受冲击,连最王牌的两档节目 《快乐大本营》与《天天向上》,前者面临被整 改,后者主持团受牵连,都有不同程度的被波及 到。而湖南卫视的相亲节目《我们约会吧》明年 的播出时间段也将做出调整,不能在黄金时间段 播放,对节目收视的影响必定很大。而事实上, 其他卫视也同样风声鹤唳,除了加大力度打造 “道德建设”节目以外,减少娱乐成分的比重, 也成了当务之急。

《步步惊心》

《千山暮雪》

• 如果把一年中最热门的剧汇总起来,网络 改编的热门剧绝对是占最重头的。 • 与翻拍剧一样,把网络小说改编成电视剧 的方式,同样是在走捷径。物美价廉、见 效快、短线投资,这些都是电视台和制片 方乐见其成的。网络小说购入成本价格很 低,作为代理写手经纪的网站,会以很低 廉的价格将小说改编版权卖出,而制片方 对这些已经有了市场的小说稍加改动,便 可拍成成品问世。而由此衍伸的编剧与原 创机制,也已经不再重要。

湖南卫视2011年上半年收视小结

湖南卫视2011年上半年收视小结数据来源:CSM31省会直辖市 目标观众:4岁以上所有人一、频道整体:湖南卫视上半年收视稳居全国第二 1、全天、晚间收视均排名第二,仅次于CCTV12011年上半年,湖南卫视进一步巩固全国性强势媒体传播平台的地位,全天、晚间收视保持全国第2(见表1),且与第一名CCTV1的差距进一步缩小。

这也是湖南卫视连续第3年收视排名全国第2,连续第9年位居省级卫视第1!白天排名第3,仅次于CCTV1、3。

2011上半年卫星频道收视前10名0.511.522.533.544.55中央综合湖南卫视中央台三套中央台六套中央新闻××卫视中央台五套××卫视中央台四套××卫视份额表1:2011上半年卫星频道收视排名2、晚间收视实现高位增长,份额同比上涨27%2011年上半年,湖南卫视全天收视份额同比上涨11.8%,排名由第3升至第2;晚间收视份额同比上涨27%,排名保持第2。

表2:湖南卫视2011上半年收视与去年同期对比3、在15-34岁年轻人群中具有绝对优势在15-34岁核心观众群中,湖南卫视2011年上半年全天、白天、晚间均排名全国首位!晚间收视同比上涨27%,超越CCTV1,排名全国第1。

在15-34岁最具传播影响力和消费力的年轻观众群中,湖南卫视全天收视比第二名CCTV1高出42%,晚间高出40%。

(见表3)123456湖南卫视中央综合中央台六套××卫视中央台三套中央台五套××卫视××卫视中央新闻表3:2011上半年卫星频道收视排名(15-34岁)4、到达率排名全国第4,日均忠实度排名第1表4:2011上半年卫星频道到达率与忠实度排名湖南卫视高收视率的背后,是到达率与忠实度双高的优秀品质:2011上半年,湖南卫视到达率83.9%,排名第4,比去年同期上升一位,推及全国,总观众规模约7.38亿人,是到达率唯一排进全国前十的省级卫视。

2011年南方卫视收视报告

2011年第一季度南方卫视TVS- 收视前15 15位节目 2011年第一季度南方卫视TVS-2收视前15位节目 年第一季度南方卫视TVS

排名

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

名称

城事特搜 七十二家房客 今日最新闻 讲开又讲 爆笑双响炮 我爱返寻味 乱世玉缘 都市笑口组 南方气象 亲情 第一故事 娱人码头 潮流假期 超级拍档二 爆笑连环炮

07 :1 07 5 :4 08 5 :1 08 5 :4 09 5 :1 09 5 :4 10 5 :1 10 5 :4 11 5 :1 11 5 :4 12 5 :1 12 5 :4 13 5 :1 13 5 :4 14 5 :1 14 5 :4 15 5 :1 15 5 :4 16 5 :1 16 5 :4 17 5 :1 17 5 :4 18 5 :1 18 5 :4 19 5 :1 19 5 :4 20 5 :1 20 5 :4 21 5 :1 21 5 :4 22 5 :1 22 5 :4 23 5 :1 23 5 :4 5

可见:《城事特搜》2011年第一季度收视表现突出,收视较2010年上升1位, 可见: 城事特搜》2011年第一季度收视表现突出,收视较2010年上升1 年第一季度收视表现突出 2010年上升 在同类节目中排名第四。 在同类节目中排名第四。

《城事特搜》在广东省同类节目升幅更加显著 城事特搜》

2011年广东地区新闻资讯类节目收视/市场份额对比

市场份额 30.0 26.7 25.0 21.7 20.0 15.0 10.0 7.5 5.0 2.4 0.0

630新闻 珠江频道 今日关注 珠江频道 广东卫视新闻 广东卫视

收视率

12.5

6.9

2011年电视剧市场省卫视新特征

在 节 目编 排 、 置 等 各方 面做 出了努力 。 么 , 电视 东 卫视 播 过 的 电视 剧 中, 配 那 在 历史 故事 、 近代 传 奇 、 事 斗 军

2 彼此 相差 不大 。 剧播 出方面如 何体 现 这些 差异 ? 我们 可 以从省卫视 在各 争这 类 题 材 比重 都超 过 1 %, 主要 电视 剧题 材 中所 占的播 出份额 来侧 面分析 。

同质化 跟 风 播 出 ̄Ii [J E

南此可 见 , 多省 卫视 已经 在 电视 剧 主 要 播 出 题 许 材 方 面做 出了区分, 一定 程 度 上做 到 了差 异 化竞 争 。 然

占1. 言情剧 播 出量 中, 1 %。 1 浙江 卫视 8 %, . 6 湖南卫 视 占 而 , 不应 忽 视部 分 省卫视 在 主力 题 材 方 面播 m结 构 也 7 %。 事斗 争题 材 , 州卫视 占1.%, 龙江 卫视 占 类似 , 旧存 在高 度 同质化 竞 争。 如 , . 军 2 贵 02 黑 仍 例 反特 , 战剧 、 谍 / 9 %, 南 卫视 和 江西 卫 视各 占6 . 2 河 %左 右 。 近代 传 奇 题 军 事 斗 争剧 在 很 多 省卫视 频 道 的 播 比重都 高达 13

Mac 0 2 1 1 r h2 1 0

◇ 傣 I 蠢『e影娱营 臻V 翩l 视乐销 。mI a _ n

谍 98 贵州 卫视 军 事 斗争 剧 占据 所 影 响 , 联合 购剧可 以分摊 成 本 , 与其 中的强 势省 卫 视 反特 , 战 剧 占2 .%; 但 参 卫视 在 “ 竞 争”的小 环境 里 较 容易 获得 关 注 , 能取 3.%; 微 也 7 5 四川 卫视 的反特 / 战剧 比例 高达5 . 几乎 是 谍 1 %, 7

电视收视回顾2011 上半年至10月

引领受众研究沟通传媒价值Media Industry's Preferred Research Partner电视收视变化及节目收视动态2011年1月—10月央视-索福瑞媒介研究有限公司2011年11月数据范围: 历年所有调查城市收视总量同比缩减每日人均收视(分钟)所有调查城市2008年全年175.2009年全年1752010年全年171人均收视(分钟)所有调查城市2009年1-10月1762010年1-10月1722011年1-10月167人均收视(分钟)所有调查城市2009年上半年1762010年上半年1752011年上半年168人均收视(分钟)所有调查城市2009年暑期7-8月1792010年暑期7-8月1742011年暑期7-8月169-5-33-2-3所有频道中央级频道省级上星频道省级非上星频道市(县)级频道2011 1月-10月VS 2010年1月-10月各级频道人均收视分钟数年度变化收视总量变化–各级频道数据范围: 历年所有调查城市人均收视(分钟)所有调查城市2009年1-10月1762010年1-10月1722011年1-10月167数据范围: 历年所有调查城市中青年观众收视持续减少,老年观众2011年收视出现下降145104125152212247256501001502002503004-14岁15-24岁25-34岁35-44岁45-54岁55-64岁65岁及以上人均收视分钟2008年2009年2010年2011年1月-10月数据范围: 历年所有调查城市省卫视市场份额继续增长,中央级频道及地面频道小幅下降26.4431.1823.0711.497.8210203040中央级频道省级卫视省级地面频道市(县)级频道其他频道市场份额%200820092010年2011年1月-10月中央级频道组、省级卫视分别在男性、女性观众中取得更高市场份额。

地面频道在男女观众中的竞争力相当。

2011年电视剧市场省卫视新特征

2011年电视剧市场省卫视新特征李红玲2011年,中国电视剧市场走过颇值得玩味的365天,在旧有格局之上,出现了诸多不同于以往的新特点。

省卫视作为一个集体,竞争实力持续提升,在很大程度上成为电视剧流行类型的推动者、传播者、获利者。

那么,省卫视在播出模式、播出题材方面都有哪些新特征呢?1优秀剧目转向独家首播优秀剧目播出模式是独家首播,抑或是首轮两家、三家还是四家上星?笔者统计了2011年19:30-24:00时段省卫视播出的电视剧,其中平均收视率超过1%(不考虑频道内同时段二轮重播)的电视剧约有37部,有26部属于独家首播剧,约占总量的2/3。

四家上星剧约6部(占16%),两家上星剧5部。

由此可见,作为一种在一定时间范围内资源独占的播出方式,独家首播确实起到了应有的作用,很大程度上实现了频道高投入高产出的目标。

由于喜欢看这些剧目的观众自然只能在独播时期内锁定一个播出频道,使得独家首播剧往往能够脱颖而出,占尽风头。

细看这些独家首播电视剧的分布,半壁江山(14部)被湖南卫视所占据,《回家的欲望》一枝独秀,在80城市组的收视率最高(4.17%),《回家的诱惑》紧随其后,《宫》、《天使的诱惑》收视率也超过了2%。

高收视的独家首播电视剧中还包括江苏卫视5部,最高收视率1.32%属于《活佛济公第二部》,《断刺》《养父》、《家产》、《螳螂》收视率较为接近。

浙江卫视3部:《亮剑铁血军魂》平均收视率1.44%,《后宫》和《龙游天下》收视率也在1%之上。

北京卫视虽然仅有一部《乡村爱情交响曲》,却创造了收视率1.73%的不俗效果。

其他播出方式中收视率超过1%的电视剧有5部属于两家上星剧、6部属于四家上星剧。

需要说明的是,播出模式本身无所谓好与坏,仅是省卫视配置电视剧资源的一种方式,而非决定收视率高低的唯一因素。

一部优秀的电视剧搭配合适的播出平台更容易获得成功。

对于强势省卫视而言,提升实力本身更为重要。

独家首播固然在编排上容易操作,但成本消耗巨大,通常花费巨额投资,需要强大的经济实力做后盾。

2011年中国电视综艺排行榜

2011年中国电视综艺排行榜—数据搜集来源:央视索福瑞数据中心NO.1江苏卫视《非诚勿扰》收视率为2.61%NO.2湖南卫视《快乐大本营》收视率为1.76%NO.3湖南卫视《天天向上》收视率为1.61%NO.4湖南卫视《我们约会吧》收视率为1.40%NO.5江苏卫视《时刻准备着》收视率为1.30%NO.6江苏卫视《幸福晚点名》收视率为1.243%NO.7浙江卫视《我爱记歌词》收视率为1.23%NO.8浙江卫视《我是大评委》收视率为1.12%NO.9江苏卫视《周末不加班》收视率为1.08%NO.10湖南卫视《勇往直前》收视率为1.00%2011年娱乐综艺节目收视率排行/redianguanzhu/2011/1118/8824.html2011年娱乐综艺节目收视率排行简介:排名关键词趋势今日搜索1 非诚勿扰97710 908211 2 快乐大本营84105 1219239 3 康熙来了70180 44296《2011年娱乐综艺节目收视率排行》一文简介结束2011年娱乐综艺节目收视率排行正文开始排名关键词趋势今日搜索1 非诚勿扰97710 9082112 快乐大本营84105 12192393 康熙来了70180 4429684 爱情连连看45043 2485525 中国梦想秀39429 3020536 我们约会吧38890 1642287 武林风30480 2828968 天天向上27811 3402279 非你莫属25516 18294810 军情观察室24062 20133511 职来职往21161 18880812 非常了得20929 16162313 百家讲坛17741 11512814 本山快乐营17170 11851515 百里挑一16088 16138316 花园宝宝14006 10535817 爱笑会议室13170 9592618 星光大道12277 7152619 动物世界12027 8133920 天下足球11990 7611821 中国达人秀11976 5915822 锵锵三人行11408 7367223 鲁豫有约10751 7561524 我爱记歌词10659 11085725 智慧树10596 6950526 国光帮帮忙10535 7054127 笑傲江湖10225 6955628 娱乐百分百9799 6354329 我们结婚了9709 10770930 非常静距离9610 6905831 今夜有戏9548 5097132 天网9104 6372433 今日关注9008 6237534 王刚讲故事8339 5121535 婚姻保卫战7738 5404936 今日说法7707 4863837 百科全说7596 4554438 财经郎眼7322 4853839 新闻联播7173 4635940 称心如意7082 5156241 年代秀6903 8058342 谁能百里挑一6212 6854543 爱情保卫战6199 4497944 养生堂6096 4140645 致富经5908 3698346 一呼百应5718 3713447 女人我最大5615 3934148 金牌调解5447 3404349 少年进化论5114 6683450 强心脏4941 41154全国卫视收视率及电视节目排名榜/redianguanzhu/2011/1118/8822.html全国卫视收视率及电视节目排名榜简介:全国电视台收视率前十中央电视台综合频道中央五套中央台六套中央台八套中央台三套湖南卫视江苏卫视浙江卫视中央电视台新闻频道中央四套前五均被CCAV霸占其中央五套凭借南非世界杯这一独家垄断性资源,6-7月份收视率狂增,目前总的收视率排名已上升至全国第二,仅次于中央一套。

深圳广电集团地面频道收视动态(2011年2月1日-28日)

三、电视剧场收视TOP10

排名 1 2 3 4 5 6 7 8 9 10 频道 都市频道 公共频道 公共频道 电视剧频道 财经生活 少儿频道 电视剧频道 少儿频道 电视剧频道 娱乐频道 剧场 第一剧场 岭南剧场 家家乐剧场 太阳雨剧场 金点剧场 宝宝动画剧场 薰衣草剧场 小太阳动画剧场 满天星剧场 电视剧场

一、各频道晚间栏目收视概况

都市频道2月各栏目晚间收视率( 都市频道2月各栏目晚间收视率(%) 都市频道2 都市频道2月栏目收视排行

排名 1 2 3 4 5 栏目名称 第一现场 廉政直击 第一剧场 1时间 鞠说好看

(注:上图收视数据为该栏目时段内平均收视率)

电视剧频道2月各栏目晚间收视率( 电视剧频道2月各栏目晚间收视率(%) 电视剧频道2 电视剧频道2月收视排行榜

《18点新闻》收视表现—— 18点新闻》收视表现—— 点新闻 最高收视达8.1% 8.1%, 最高收视达8.1%,2月收视份 额同比增长31% 31%, 额同比增长31%,收视表现特 别突出。 别突出。

《新闻广场》收视表现—— 新闻广场》收视表现—— 最高收视达5.3% 5.3%, 最高收视达5.3%,2月收视 率同比增长20% 20%, 率同比增长20%,收视份额 同比增长39% 39%。 同比增长39%。

中国股市报道金点剧场经济生活报道晚间收视同比图非常财经观察2011年2月128日收视表现收视环比略有下滑晚间收视走势图600影视剧场518000电视剧场劲爆院线2011年2月128日收视表现春节期间晚间剧场收视略有下滑晚间收视走势图太阳雨剧场满天星剧场薰衣草剧场第三部分栏目及剧场收视一各频道晚间栏目收视概况都市频道2月各栏目晚间收视率都市频道2月栏目收视排行注上图收视数据为该栏目时段内平均收视率排名栏目名称1第一现场2廉政直击3第一剧场41时间5鞠说好看电视剧频道2月收视排行榜电视剧频道2月各栏目晚间收视率注上图收视数据为该栏目时段内平均收视率排名栏目名称1太阳雨剧场2青春互动剧场3薰衣草剧场4满天星剧场5月亮湾剧场财经生活频道2月各栏目晚间收视率财经生活频道2月收视排行榜排名栏目名称1深商2非常财经观察3中国股市报道4经济生活5股市赢家杨百万注上图收视数据为该栏目时段内平均收视率娱乐频道2月收视排行榜娱乐频道2月各栏目晚间收视率排名栏目1大牌生日会25180003电视剧场4人文探秘5600影视剧场注上图收视数据为该栏目时段内平均收视率少儿频道2月收视排行榜少儿频道2月各栏目晚间收视率排名栏目名称1经典国产动画片展播一2宝宝动画剧场3饭没了秀4读书坊5小太阳动画剧场注上图收视数据为该栏目时段内平均收视率公共频道2月收视排行榜公共粤语综合频道2月各栏目晚间收视率排名栏目名称118点新闻2新闻广场3岭南剧场4家家乐剧场5拍案大搜索注上图收视数据为该栏目时段内平均收视率二主要新闻栏目收视概况2月受春节影响新闻栏目2月上旬收视下滑较明显节后收视均稳步上扬

2011年全国卫视收视率排行榜

2011年全国卫视收视率排行榜(5月1日-5月8日)北京第一

作者:排行老三发布于:2011-5-10 23:42 Tuesday 分类:中国各地排行榜

时间段>>晚间18-24

日期>> 2011-5-2至2011-5-8

电视频道收视率% 市场份额%

中央电视台综合频道 1 3.5

中央台三套0.88 3.09

北京卫视0.84 2.97

江苏卫视0.76 2.68

中央台六套0.72 2.52

湖南卫视0.69 2.42

中央电视台新闻频道0.63 2.21

浙江卫视0.62 2.17

中央台四套0.54 1.88

安徽卫视0.53 1.87

上海东方卫视0.46 1.6

中央台八套0.43 1.51

中央台五套0.41 1.45

天津卫视0.37 1.32

中央电视台少儿频道0.26 0.91

江西电视台卫星频道(一套) 0.25 0.87

中央台二套0.24 0.86

湖北卫视0.23 0.82

云南电视台卫视频道(一套) 0.22 0.78

辽宁卫视0.21 0.74

黑龙江卫视0.2 0.7

山东卫视0.19 0.66

中央台十套0.18 0.63

河南电视台卫星频道(一套) 0.18 0.63

中央台七套0.17 0.6。

2011年全国电视覆盖状况扫描

2011年全国电视覆盖状况扫描<a rel='nofollow' onclick="doyoo.util.openChat();return false;"href="#">伴随着十二五规划顺利开局与三网融合破冰前行,2011年,我国有线数字电视发展进入快速推进时期,用户规模不断扩大,并很大程度上改变着我国广播电视的传输格局。

调查显示:截至2011年8月,全国电视观众主要通过省市区级有线电视公共网接收各卫视频道,使用规模接近2.75亿户,普及率达78%;其中,有线数字电视使用规模逼近模拟网,与其平分秋色,使用规模分别达1.35亿户和1.39亿户,普及比例均达39%左右。

自备卫星接收天线、直播卫星数字电视、自备普通室内(外)天线等非有线接收方式处在补充位置,在农村及偏远地区发挥重要作用,其中,卫星接收方式的使用比例相对较高,达19.9%,自备卫星接收天线、直播卫星数字电视的使用比例分别为14.2%、5.7%。

值得关注的是,电视观众节目信号接收方式的多元化状况日趋明显,电视观众特别是年轻观众已不满足于接入有线电视公共网等某一类别的信号传输方式收看电视节目,多层面、多角度接触视频节目的态势逐渐明朗。

数据显示:已有近5%的电视观众使用两种及以上方式接收电视节目。

就有线数字电视发展而言,截至2011年8月,全国有线数字电视用户总量达13541.4万户,较去年同期增长34.8%。

其中,湖南、广东与江苏位列前三甲,有线数字电视用户数量均超过1200万户,占全国有线数字电视整体市场份额10%左右;湖北、山东、河北、浙江四省有线数字电视用户均达600万户以上,占全国有线数字电视的市场份额均达5%左右。

2011年全国卫星电视频道累计覆盖人口再创新高,达到429.0亿人次,较去年增加38.3亿人次;1999-2011十三年间持续高速增长,年均增长率达11.5%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

综艺娱乐节目大行其道

2011年度全国收视市场分析

央视-索福瑞媒介研究 王兰柱

2011年10月,西安

内容

2011年全国电视收视市场概况

未来电视业的发展趋向

份额竞争与影响力竞争的到来 新媒体对电视和电视广告的挑战

一、2011年全国电视收视市场概况

2011年全国电视收视市场概况

观众收视行为 节目收视表现 频道竞争力状况

16 14 12 10 8 6 4 2 0

13.84

2011 2010 2005年春节收视率略高于2004年

收视率%

春节

五一

暑假

2011.1-8 2005.1-8

2010.1-8 2004.1-8

周52 周4 周8 周12 周16 周20 周24 周28 周32

数据范围:17个省网+4个直辖市,20110101-20110827

市场份额%

小结

总体而言,2011年1-8月,观众收视量与去年同期基本持 平,基本特点与去年相似。 从收视环境上看,频道数量在不断增加 02年频道数量-2080 03年频道数量-2165 上星频道数量已经增加到41个(不包含中央电视台) 在总量不变的形势下,频道、节目间的竞争更趋激烈。

二、未来电视业的发展趋向

70.8

75.12011年9月1日搜索数字电视对电视节目的挑战

“细分化、专业化”加强 传统“黄金时段”衰落

“电视剧时代”消亡

由“快餐”走向“盛宴”

数字电视对电视广告的挑战

观众规避广告的能力增加。

广告播出载体明增暗减。 观众分散增加投放难度。 传统电视广告日效率降低

未来电视传播的两大特征

精确化

1 东方卫视 东南卫视 云南卫视

广西卫视

江西卫视

0

5

10

15

20 本省收视份额%

25

30

35

40

全国23省网2011年1-6月

从注意力经济到影响力经济

“注意力经济”认为电视时段或广告版面本身没有价值, 只用通过电视节目和报纸内容凝聚起了足够的受众,电 视时段和报纸版面才有了价值。

“影响力经济”认为传媒的市场价值不仅仅在于它所凝 聚的人群的数量,而在于其对受众的影响力,在于它能 够在多大程度上影响手众,并进一步地影响社会进程、 社会决策、市场消费和人们的社会行为。

电视剧、新闻时事和综艺娱乐仍然是主要节目类型,且资 源利用效率较高,开发前景广阔。

40 35 30 25 20 15 10 5 0 播出份额% 收视份额%

目

剧

类

务

经

影

学

它

育

语

剧

事

乐

题 专

节

视

制

服

/时

财

电

教

其

体

外

戏

音

儿

电

法

活

少

生

数据范围:79个城市,20110101-20110827

新

闻

综

艺

电视剧依然是龙头老大

02 :0 03 0 :0 04 0 :0 05 0 :0 06 0 :0 07 0 :0 08 0 :0 09 0 :0 10 0 :0 11 0 :0 12 0 :0 13 0 :0 14 0 :0 15 0 :0 16 0 :0 17 0 :0 18 0 :0 19 0 :0 20 0 :0 21 0 :0 22 0 :0 23 0 :0 24 0 :0 25 0 :0 0

CSM与各位携手新时代

CSM在长期实践中的经验积累、加上TNS强大的 技术支持,借助全球最先进的TNS5000模块测量仪, 将顺利实现向数字电视时代的调查过渡。

CSM愿与各界同仁精诚协作,共同构造和谐、发 展、竞争、有序的中国电视市场。

谢谢!

省级卫视突围:守住省会打通全省

40 35 30

江西卫视

广西卫视 山东卫视

安徽卫视

本省收视份额%

25 20

四川卫视

黑龙江卫视 辽宁卫视 江苏卫视 贵州卫视 山西卫视 浙江卫视 河南卫视 河北卫视 云南卫视 内蒙古卫视 重庆卫视 北京卫视 吉林卫视 湖南卫视

15 10 5 0

湖北卫视 天津卫视 东南卫视 广东卫视 旅游卫视 陕西卫视 东方卫视

收视的地域和群体特征基本恒定

城市人均每日收视时长达176分钟,比农村地区长27分钟, 与去年数值相当。 女性、35岁以上、初高中学历、个人月收入300元以上者 仍然是电视收视的主要群体。

4-14岁儿童与45-54岁观众收看有所增加;55岁以上、 大学及以上学历者收看则有所减少。

电视剧、新闻、综艺娱乐 “ 三驾马车领跑 ”

公益特色 旅游卫视

20%的上星频道占据70%的收视份额

55 50 45 40 35

68.8%

累计份额%

30 25 20 15 10 5 0

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54

电视剧持续占据观众30%以上的收视时间,强势未减。 内地剧占80%的份额,港台剧占13.5%,国外剧占5.4%。 电视剧收视的增长主要源于白天时段收视的提高,得益于 电视台大板块、多集连播的节目编排。

武侠剧、历史剧仍为主流;亲情剧备受欢迎;老片重放异 彩;农村、民工题材电视剧增加;韩流越刮越猛。

新闻节目供需缺口巨大

%

80 50 48 40

福建东南电视台

安徽一套 中国教育台一套 北京卫视 辽宁电视台新闻综合频道 上海电视台卫视频道 重庆电视台卫星节目

25

22 22 19 19 19 17

广东卫视

江苏电视台新闻综合频道 福建东南电视台 中央台十套 中央台十一套 云南电视台卫视频道 重庆电视台综合频道

36

34 32 32 32 30 29

电视市场的多元表现使省级卫视必须正视对省会城市市场、 本省市场和全国市场的兼合,让地缘优势、区域优势成为 积累全国优势的第一阵地。

增强有效覆盖,提高到达率

2002年 Chinese Channel Name 中文频道名称 中央台一套 山东卫视 中央台二套 浙江电视台 … 贵州卫视 湖南电视台卫星频道 云南电视台卫视频道 中央台四套 27 27 27 26 Total 总计 2010年 Chinese Channel Name 中文频道名称 中央电视台综合频道 山东卫视 中央台二套 中央台五套 … 湖南电视台卫星频道 中央电视台新闻频道 安徽一套 上海东方卫视 43 37 37 37 Total 总计 % 82 58 51 48

部分媒体迈出了品牌经营的步伐

湖南卫视:快乐中国

“湖南卫视” 网页数 208000 344000 “湖南卫视+娱乐”网 关联度(%) 页数 144000 238000 69.2 69.2

年份 2002 2003

2010

2011

685000

1460000

485000

娱乐:661000 快乐:435000

0

2

4

6 省会收视份额%

8

10

12

全国23省网2011年1-6月

省级卫视突围:立足本地面向全国

6

湖南卫视

5

全国收视份额%

4

3

浙江卫视

山东卫视

2

重庆卫视

辽宁卫视

安徽卫视

江苏卫视 吉林卫视 贵州卫视 广东卫视 四川卫视 湖北卫视 山西卫视 黑龙江卫视 旅游卫视 内蒙古卫视 河南卫视 陕西卫视 北京卫视 天津卫视 河北卫视 0

数据范围:17个省网+4个直辖市,20110101-20110827

2010 2010 2004-01-01至2004-08-27

02 :1 03 5 :1 04 5 :1 05 5 :1 06 5 :1 07 5 :1 08 5 :1 09 5 :1 10 5 :1 11 5 :1 12 5 :1 13 5 :1 14 5 :1 15 5 :1 16 5 :1 17 5 :1 18 5 :1 19 5 :1 20 5 :1 21 5 :1 22 5 :1 23 5 :1 24 5 :1 25 5 :1 5

细分化

收视率调查的新趋势

测量个人而不是电视

—— 个人用便携式的测量仪被动接受测量

大规模的样本量

—— 用光缆或卫星回传数据

解决方案:便携式人员测量仪(PPM)

PPM人员测量仪

采用声音编码技术 具有如下优势:

1.无线测量,样本人员被 动接受测量; 2.可随时跟踪样本; 3.可对户外收视进行测量; 4.网络电视收视率测量; 5.电视广播同时监测; 6.不要求实时监测 ,可测量 录像机等的收视行为。 电视台编码器 样户设备

频道竞争力—— 省级地面频道和城市频道

中央级频道 60 50 40 30 20 10 0 02:00 04:15 06:30 08:45 11:00 13:15 15:30 17:45 20:00 22:15 24:30 02:15 04:30 06:45 09:00 11:15 13:30 15:45 18:00 20:15 22:30 24:45 省级上星频道 省级非上星频道 市(县)级频道 其他频道

媒体品牌的培养