生产成本预算表

成本预算表格模板

成本预算表格模板成本预算表格模板:企业运营的关键一、引言成本预算是企业运营过程中的重要环节,它涉及到企业资源的分配、项目或产品的定价以及盈利能力的评估。

一个全面、准确的成本预算表格模板可以帮助企业更好地进行成本管理,实现可持续发展。

本文将详细介绍成本预算表格模板的构建过程、使用方法和注意事项,并通过案例分析具体阐述其实际应用。

二、成本预算表格模板的构建1.确定成本项目:根据企业运营或项目的实际情况,列出所有相关的成本项目,如原材料、人工、设备、税费等。

2.收集历史数据:参考过去类似项目或产品的成本数据,为新项目或产品的成本预算提供依据。

3.制定预算假设:根据市场趋势、企业内部条件等因素,为成本预算设定合理的假设,如价格变动、需求预测等。

4.填写预算表格:按照成本项目和预算假设,在预算表格中填入相应的数据,形成初步的成本预算。

5.审核与调整:对初步的成本预算进行审核,确保其完整性和准确性,并根据实际情况进行调整。

三、成本预算表格模板的使用方法1.定期更新:根据项目或产品的实际情况,定期更新成本预算表格中的数据,以反映最新的成本信息。

2.对比分析:将实际成本与预算成本进行对比,分析差异产生的原因,并采取相应的措施进行成本控制。

3.风险管理:通过成本预算表格,识别潜在的成本风险,并制定相应的风险应对策略。

4.决策支持:利用成本预算表格中的数据,为企业决策提供依据,如定价策略、资源分配等。

四、注意事项1.确保数据的准确性:在填写成本预算表格时,务必确保所使用的数据准确无误,以免影响预算的准确性。

2.考虑不确定性因素:在制定成本预算时,应充分考虑市场、技术等不确定性因素对成本的影响。

3.避免过度压缩成本:在追求成本控制的过程中,要避免过度压缩成本而影响产品质量或服务水平。

4.与其他部门沟通:在制定成本预算时,应与其他部门充分沟通,确保资源的合理分配和共同实现企业的目标。

五、案例分析以某制造企业为例,该企业计划生产一款新产品,需要进行成本预算。

生产类经营预算报表模板

贷款利息

其他财务费用

财务顾问费用

六、税费预算

所得税

根据法定税率计算所得税费用

七、净利润预算

净利润计算

八、现金流预算

现金收入

销售现金收入

其他现金收入

现金支出

采购原材料现金支付

人工成本现金支付

运营费用现金支付

九、投资预算

资本支出

新设备购置费用

厂房扩建费用

投资回报预计投资回报率ຫໍສະໝຸດ 十、总结与备注总结

对预算结果进行总结分析。

生产类经营预算报表模板

一、预算期间

二、收入预算

销售收入

产品A销售收入

产品B销售收入

其他收入

合作伙伴费用

特殊项目收入

三、成本预算

直接成本

直接成本

生产人工成本

间接成本

生产设备折旧费用

生产车间租赁费用

四、运营费用预算

销售与市场费用

销售人员薪资及福利

销售推广费用

管理费用

行政人员薪资及福利

办公室租赁费用

五、财务费用预算

备注

特殊情况说明或其他需要备注的信息。

十一、审批人签名

日期

注意事项:

以上数字应当根据实际业务情况进行填写和调整。

预算报表的制定需要考虑市场变化、政策变动等因素,保持灵活性。

定期审查和更新预算,确保与实际经营情况相符。

制造成本预算表

制造成本预算表制造成本预算表是企业在做好生产经营规划和决策的前提下提前安排所需的原材料、人力资源和生产设备等各项制造费用的明细表格,是企业进行生产经营活动的重要货币工具之一。

通过制造成本预算表,企业可以清晰地掌握自己的制造成本,有计划地安排、控制好成本支出,及时调整生产策略,提高经济效益,稳健前行。

制造成本预算表一般包含以下几个方面的内容:1.人工费用方面:包括直接工资、间接工资、福利费用和培训费用等相关费用支出。

2.原材料费用方面:包括各种原材料采购的费用、库存费用,以及运输费用等。

3.设备及维护成本方面:可以涵盖生产用设备的购买费用支出、维修费用支出、更新设备的费用,维护机器的费用等。

4.其他成本方面:包括电费、水费、燃料费、保险费、租金、交际费、差旅费等,一些经常性的日常支出。

制造成本预算表在企业管理中具有重要的作用。

首先,它可以帮助企业主理解企业的整体情况,清楚了解自己的运营成本。

其次,需要根据预算表对运营成本进行详细掌控并及时更新,从而提前制定好公司的策略,有效地预防经营不善。

第三,制造成本预算可以引导企业管理者更好地合理安排企业的资金使用,以避免过度浪费和不必要的资金支出。

最后,制造成本预算表可以鼓励企业员工为提高工业经济效益而努力,并通过制定详细的工作计划和目标来提高员工的生产效率。

制造成本预算表制作与预算的实施是非常关键的。

预算制作的主要影响因素包括市场行情、企业信用等方面的影响。

在实时跟进所有成本元素的发展,是制造成本预算表制作的基础。

根据预算表对所有的成本进行详细掌控,并及时分析和调整,那么企业会出现以下好处:1.企业可以实施有针对性的战略和更有效的产出计划;2.企业可以更好地合理分配资金,充分利用可用的资源;3.企业可以加强成本控制和作出更有利的战略决策;4.企业可以预防一些风险,并及时挽救生产活动的损失。

总之,制造成本预算表是一种重要的管理工具,它能够帮助企业充分把握成本情况,切实地提高企业效益,加速企业发展。

生产企业成本核算表

生产企业成本核算表一、前言生产企业成本核算是企业经营管理的重要内容之一,通过对各项成本进行细致、科学、准确的核算,可以帮助企业更好地掌握生产经营状况,做出科学决策,提高经济效益。

本文将介绍生产企业成本核算表的编制及使用。

二、成本核算表目的和作用成本核算表是用于记录和分析企业生产经营过程中所发生的各项成本的一种表格,它可以展示企业的成本构成,帮助企业管理者对成本进行全面的了解和分析,从而做出相应的经营决策。

成本核算表的主要目的和作用如下:1.提供成本数据:成本核算表能够记录企业生产经营活动中各项成本的具体数据,包括原材料成本、人工成本、制造费用等,为企业提供实时准确的成本信息。

2.分析成本构成:通过成本核算表,企业可以清晰地了解各项成本的构成要素,例如原材料的采购成本、人工的工资和福利费用等,从而针对性地分析成本的结构和变动情况。

3.控制成本费用:成本核算表有助于检查和控制企业的成本费用,通过及时比较实际成本与预算成本之间的差异,企业可以发现问题并及时采取措施进行成本控制和降低经营成本。

4.制定定价策略:成本核算表提供了企业生产成本的详细数据,可以为企业的定价决策提供参考依据,帮助企业制定合理的产品定价策略,确保产品的市场竞争力和盈利能力。

三、成本核算表的内容成本核算表通常包括以下几个方面的内容:1.原材料成本:记录原材料的采购成本以及存货变动情况,包括期初库存、本期进货、期末库存等。

2.人工成本:记录人工方面的费用,包括工资、社保、福利等,同时要考虑人员的调整、在职时间等因素。

3.制造费用:记录与生产直接相关的费用,包括工厂租金、设备折旧、能源费用等。

4.销售费用:记录与销售相关的费用,包括市场推广费用、销售人员薪酬等。

5.管理费用:记录与管理相关的费用,包括行政人员薪酬、办公费用等。

6.财务费用:记录与财务活动相关的费用,包括利息支出、手续费等。

7.其他费用:记录与生产经营活动相关的其他费用。

2012年财务预算模版(第2版1230修订)

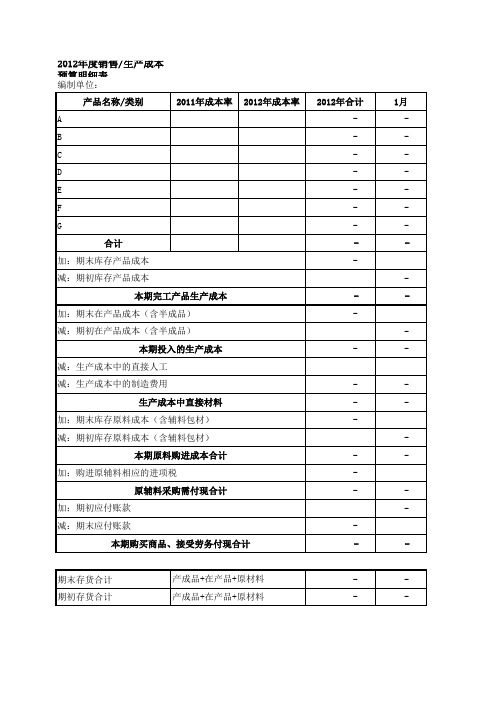

编制单位: 产品名称/类别 A B C D E F G 合计 加:期末库存产品成本 减:期初库存产品成本 本期完工产品生产成本 加:期末在产品成本(含半成品) 减:期初在产品成本(含半成品) 本期投入的生产成本 减:生产成本中的直接人工 减:生产成本中的制造费用 生产成本中直接材料 加:期末库存原料成本(含辅料包材) 减:期初库存原料成本(含辅料包材) 本期原料购进成本合计 加:购进原辅料相应的进项税 原辅料采购需付现合计 加:期初应付账款 减:期末应付账款 本期购买商品、接受劳务付现合计 2011年成本率 2012年成本率 2012年合计 1月 -

-

-

-

-

-

-

-

-

-

-

-

-

-

-

期末存货合计 期初存货合计

产成品+在产品+原材料 产成品+在产品+原材料

-

-

2月 -

3月 -

4月 -

5月 -

6月 -

7月 -

8月 -

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

9月 -

10月 -

11月 -

12月 -

-

-

-

-

-

-

奶油产品定额成本预算表

奶油产品定额成本预算表(原创版)目录一、引言二、奶油产品的定额成本三、奶油产品的预算表四、结论正文一、引言在现代社会,奶油已经成为了烘焙和餐饮业中不可或缺的原料。

它不仅为各种糕点带来了浓郁的奶香味,还能增添产品的口感和营养价值。

然而,在奶油产品的生产和销售过程中,如何合理控制成本,提高利润,成为了业内人士关注的焦点。

本文将围绕奶油产品的定额成本预算表展开讨论,以期为奶油生产企业提供一些有益的参考。

二、奶油产品的定额成本奶油产品的定额成本主要包括以下几个方面:1.原材料成本:奶油产品的主要原料是牛奶、羊奶等,其价格会直接影响奶油的成本。

同时,还需要考虑原料的采购、运输和储存等费用。

2.生产成本:奶油的生产过程中,需要消耗能源、人力和物力。

因此,在计算奶油产品的定额成本时,应当将这些费用纳入考虑范围。

3.设备折旧和维修成本:奶油生产设备在使用过程中会产生折旧,同时还需要定期进行维修和保养。

这些费用也应当作为奶油产品的定额成本之一。

4.管理费用:企业的管理费用包括员工工资、办公费用、市场营销和研发等。

这些费用对奶油产品的成本也有一定的影响。

三、奶油产品的预算表在明确了奶油产品的定额成本后,企业可以根据生产规模、销售渠道等信息,制定奶油产品的预算表。

预算表可以帮助企业更好地了解奶油产品的成本结构,从而采取相应的措施降低成本、提高利润。

一个典型的奶油产品定额成本预算表可能包括以下几个部分:1.原材料成本:根据所需生产的奶油数量,计算出所需的原料成本。

2.生产成本:根据生产工艺和生产规模,估算出生产过程中所需的能源、人力等费用。

3.设备折旧和维修成本:根据设备使用情况和折旧率,计算出相应的设备折旧费用,并预留一定的维修费用。

4.管理费用:根据企业规模和管理层级,预算出相应的管理费用。

四、结论总之,对于奶油生产企业而言,制定一份合理的定额成本预算表至关重要。

通过合理控制成本,企业可以在激烈的市场竞争中脱颖而出,实现可持续发展。

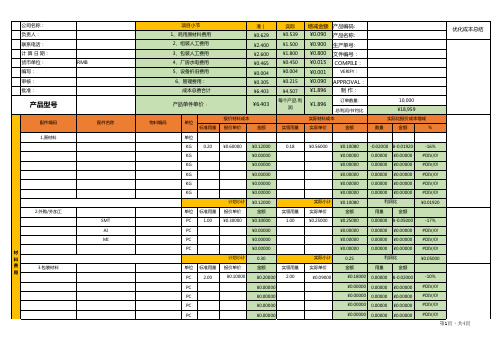

产品成本预算核算表excel模板

H

¥0.00000

H

¥0.00000

报价组装费用总计 ¥2.40000

0.10000 15.00000 实际组装费用总计

1.50 0.00 0.00 0.00 0.00 0.00 ¥1.50000

-0.02000 ¥-0.90000 0.00000 ¥0.00000 0.00000 ¥0.00000 0.00000 ¥0.00000 0.00000 ¥0.00000 0.00000 ¥0.00000 总材料节约/利润比

¥0.900 生产单号:

¥0.800 文件编号:

¥0.015 COMPILE:

¥0.001

VERIFY:

¥0.215 ¥4.507

¥0.090 APPROVAL:

¥1.896

制 作:

每个产品 利 润

¥1.896

订单数量: 总利润/节约比

实际材料成本

实领用量 实际单价

金额

10,000

¥18,959 实际比报价成本增减

单价

¥2.60000

0.12000 ¥15.00000

¥0.00000

¥0.00000 ¥2.60000

实际包装费用总计 实际成本

金额

面积/用量

单价

¥1.80000

-0.01000 ¥-0.80000

-31%

¥0.00000

0.00000 ¥0.00000 #DIV/0!

¥0.00000

0.00000 ¥0.00000 #DIV/0!

-10% #DIV/0! #DIV/0! #DIV/0! #DIV/0!

第1頁,共4頁

4.辅料分摊

SMT红胶g

PC 单位 标准用量

服装生产成本预算单

服装生产成本预算单《服装生产成本预算表》

一、基本信息

项目名称:服装生产成本预算

日期:2023年3月

成本参考:中国服装协会会员单位

二、原料成本

1、丝绸:

基础类:价格按单件计算,约为0.3~0.5元/m;

优质类:价格按单件计算,约为0.7~1元/m;

特殊类:价格按单件计算,约为1.5~2.5元/m。

2、棉布:

基础类:价格按单件计算,约为0.3~0.6元/m;

优质类:价格按单件计算,约为0.75~1元/m;

特殊类:价格按单件计算,约为1.5~2.5元/m。

3、麻布:

基础类:价格按单件计算,约为0.5~1元/m;

优质类:价格按单件计算,约为1~2元/m;

特殊类:价格按单件计算,约为2.5~3.5元/m。

4、化纤:

基础类:价格按单件计算,约为0.2~0.5元/m;

优质类:价格按单件计算,约为0.6~1元/m;

特殊类:价格按单件计算,约为1.5~2.5元/m。

5、其它原料:如纽扣、拉链、钮扣、腰带、贴布、线、辅料等,价格按单件计算,约为0.03~0.3元/件。

三、制版成本

业务量:依据生产量、款式、版型复杂度确定,普通款式约为2~5元/件,特殊款式约为5~20元/件。

采面生产成本预算

1综采工作面生产成本预算一、工作内容及范围1、负责综采工作面生产及顶板安全管理。

2、范围:回顺超前支护——工作面——运顺超前支护。

3、工作面开采条件:面长180米,采高平均2.4米,两顺超前支护单体点柱,两顺超前支护不拉底、无需开帮补强支护等作业。

日进刀7刀,进尺4.2米,月进尺113.4米(27工作日),月产7.5万吨,年产量90万吨。

二、人工吨煤价格计算1、人工吨煤价格计算基础综采队组织机构设置:“三八”作业制,三个生产班、一个检修班,日三班生产,其中白班上半班检修、下半班生产。

2、岗位定员及工资标准见表岗位定员月工资标准工资额队长1副队长3技术员1材料员、人事员1班长4副班长4采煤机司机9支架工9端头工6泵站工3运输机、转载机司机6皮带机司机3扫货工3检修电工3采煤机维修钳工1液压支架维修钳工2泵站维修钳工1三机维修钳工1皮带机维修钳工1下料工6合计60(78人含休)月人均工资额8500663000未考虑替班因素综采队人员定额78人,月平均工资额8500元(实领)。

23、人工费用提取(含规费)1)工资各项提费比例项目按上月工资总额提取按本月工资额提取按上年月平均工资计提合计养老保险失业保险工伤保险保险医疗补充医疗生育保险救济款工会经费教育经费年金公积金标准20 2 2.5 75 0.7 0.9 2 2.5 525 72.6 实际202.570.72119333.2人工费用计取:(8500+1193)/(1-0.332)=14510.48元//月。

月合计:14510.48×12×78=13581809.28元。

2)吨煤人工费13581809.28/900000=15.09 元/吨。

3)现场人工费用:探亲每人年4次,年3000元,计23.4万元车辆费:生产用车1台,万元办公费:年1万元业务招待费:年万元合计管理费24.4万元,折合吨煤成本0.27元/吨4)利润:(15.09+0.27)*7.26%=1.12元/吨5)组织措施费:元吨6)劳保、福利费:元/吨7)税金:(15.09+0.27+1.12+0+0 )*5.93%=0.98元/吨8)安全承包费:按元/吨计提合计:15.09+0.27+1.12+0.98+5=22.46元/吨。

注塑成本预算表范文

注塑成本预算表范文注塑成本预算表是制定注塑产品生产过程中所需要的经济资源和费用的预算计划。

注塑成本预算是制造企业进行管理、决策和控制的重要手段,合理的注塑成本预算可以帮助企业降低成本、提高效益。

以下是一份注塑成本预算表的示例,包括预算项目、费用种类、金额及费用说明。

1.原材料成本预算-原材料种类:塑料颗粒、添加剂等。

-预算金额:根据产品计划生产数量和材料单价确定。

-费用说明:根据产品配方计算所需原材料数量,并乘以对应的单价。

2.设备成本预算-设备种类:注塑机、模具、辅助设备等。

-预算金额:根据设备的采购价格确定。

-费用说明:将设备采购价格按照预算期限进行分摊,通常按照年、季或月进行分摊。

3.劳动力成本预算-劳动力种类:操作工、技术人员等。

-预算金额:根据员工工资标准和预计工作时间确定。

-费用说明:根据每个员工的薪资水平和工作时间计算出每个阶段的人力成本。

4.能源费用预算-能源种类:电力、水费、燃气等。

-预算金额:根据历史数据和市场价格进行预测。

-费用说明:根据生产过程中的能耗水平和能源价格计算出每个阶段的能源费用。

5.维修保养费用预算-维修保养种类:设备维修、模具维护等。

-预算金额:根据设备和模具的维修保养需求确定。

-费用说明:根据设备和模具的维修保养计划,预测出每个阶段的维修保养费用。

6.管理费用预算-管理费用种类:人力资源管理、财务管理等。

-预算金额:根据企业规模和管理水平确定。

-费用说明:根据企业的管理需求,预测出每个阶段的管理费用。

7.其他费用预算-其他费用种类:杂费、运输费等。

-预算金额:根据实际情况和历史数据确定。

-费用说明:根据生产过程中的其他费用需求,预测出每个阶段的其他费用。

注塑成本预算表的编制需要根据实际情况进行调整和完善,可以根据不同的产品、企业规模和生产需求设置不同的预算项目和费用种类。

编制注塑成本预算表有助于企业了解生产过程中各项费用的构成和预期支出,为企业制定合理的成本控制措施和经营决策提供依据。

2023年公司年度预算表格模板

公司名称:________________________财务年度:________________________预算制定日期:________________________预算制定人:________________________预算项,预算金额(单位:金额单位),备注----------------,----------------------------,------------------1.销售收入,2.成本费用,2.1.原材料成本,2.2.生产成本,2.3.劳务成本,2.4.其他费用,3.营销费用,4.管理费用,5.财务费用,6.投资支出,7.资本开支,8.税金及其他费用,9.其他收入,10.净利润,说明:1.销售收入:填写公司预计在财务年度内的销售收入总额。

2.成本费用:填写与产品生产及销售相关的费用总额。

2.1.原材料成本:填写公司预计在财务年度内的原材料采购成本。

2.2.生产成本:填写与产品生产及制造相关的费用总额,包括人工成本、设备折旧等。

2.3.劳务成本:填写与公司雇员劳动力成本相关的费用总额。

2.4.其他费用:填写与产品生产及销售相关的其他费用总额。

3.营销费用:填写与产品销售推广及市场营销相关的费用总额。

4.管理费用:填写与公司运营管理相关的费用总额,包括行政人员薪酬、办公费用等。

5.财务费用:填写与公司财务运作相关的费用总额,包括银行手续费、利息支出等。

6.投资支出:填写公司预计在财务年度内的投资支出总额,包括购买新设备、技术升级等。

7.资本开支:填写与公司资本支出相关的费用总额,包括购买固定资产、房地产等。

8.税金及其他费用:填写与公司税金及其他费用相关的费用总额。

9.其他收入:填写与公司经营活动以外的其他收入总额。

10.净利润:根据以上预算项计算得出的公司预计财务年度净利润。

此预算表格仅作为财务管理和决策参考之用,具体执行和实施应根据公司实际情况进行调整和变动。

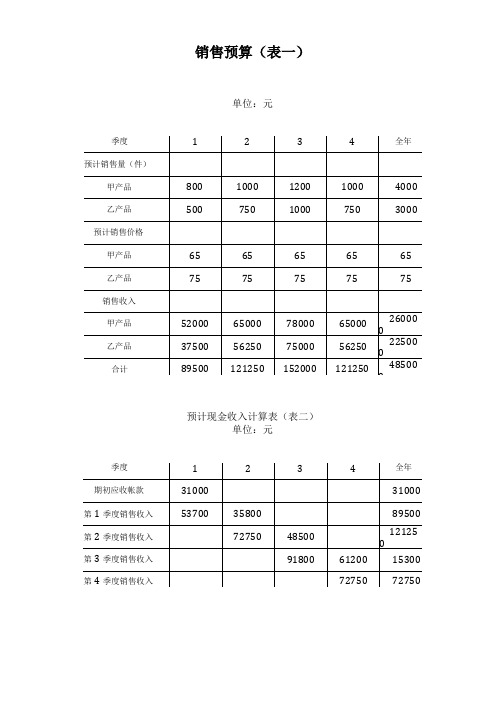

工业企业预算表格大全

销售预算(表一)销售预计现金收入(表二)单位:元制表日期:生产预算(表三)直接材料采购预算(乙产品)(表五)单位:件直接材料采购预算现金支出(表六)T直接人工预算(表七)制造费用预算(表八)单位:元变动性制造费用固定性制造费用间接材料•管理人员工资间接人工折旧费维修费办公费水电费保险费其他其他合计直接人工工时总数合计减:折旧现金支出合计分配率=每季数=9制造费用预计现金支出计算表(表九)产品成本预算(甲产品)(表十)计划产量:辆成本项目•单位用量单价(元)单位成本总成本直接材料P材料件;S材料件小计)直接人工工甘变动性制造费用)工时合计■力口:在产品及自制半成品期初余额减:在产品及自制半成品期末余额• ••)预计产品生产成本 e力口:产成品期初余额•减:产成品期末余额>预计产品销售成本穴期初单位变动成本X表三“甲产品期初存货”"本期单位产品变动成本X表三“中产品预计期末存货” 穴“预计单位产品销售成本=总成本/表一“屮产品预计销售量”产品成本预算(乙产品)(表十一)穴期初单位变动成本X表三“乙产品期初存货”“本期单位产品变动成本×表三“乙产品预计期末存货” 穴“预计单位产品销售成本=总成本/表一“乙产品预计销售量”期末存货预算(表十二)销售费用预算(表十三)单位:元变动性销售费用固定性销售费用销售佣金管理人员工资办公费广告费社输费保险费其他其他合计⅛iΓ预计产品销售成本*分配率= 每季数=*见表十、表卄管理费用预算(表十四)销售费用预计现金支出计算表(表十五)现金预算(表十六)预计损益表(表十七)XX年度单位:元项Ii 金额资料销售收入表一减:产品销售成本(变动成本)表十、十变动性销售费用表十三贡献边际减:固定性制造费用表八,固定性销售费用表十三管理费用表丄四息税前利润减:利息Y利润总额•减:所得税(33%)净利润•预计资产负债表(表十八)年度单位:元负债及所有者权益总讣CW∙GK∕BD-21预计现金流量表(表十九)会X03表编制单位:年度单位: 元项IJ 行次金额一、经营活动产生的现金流量:销售商品、提供劳务收到的现金 1收到的租金 23 收到的增值税销项税额和退回的增值税款4 收到的除增值税以外的其他税费返还7 收到的其他与经营活动有关的现金现金流入小计89 购买商品、接受劳务支付的现金10经营租赁所支付的现金11支付给职工以及为职工支付的现金12支付的增值税款13支付的所得税款14支付的除增值税、所得税以外的其他税费17支付的其他与经营活动有关的现金18现金流出小计19经营活动产生的现金流量净额二、投资活动产生的现金流量:20收回投资所收到的现金21分得股利或利润所收到的现金2223取得债券利息收入所收到的现金处置固定资产、无形资产和其他长期资产而收到的现金净额项目行次金额收到的其他与投资活动有关的现金现金流入小计购建固定资产、无形资产和其他长期资产所支付的现金权益性投资所支付的现金债权性投资所支付的现金支付的其他与投资活动有关的现金现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量:吸收权益性投资所收到的现金发行债券所收到的现金借款所收到的现金收到的其他与筹资活动有关的现金现金流入小计偿还债务所支付的现金发生筹资费用所支付的现金分配股利或利润所支付的现金偿付利息所支付的现金融资租赁所支付的现金减少注册资本所支付的现金支付的其他与筹资活动有关的现金现金流出小计筹资活动产生的现金流量净额四、汇率变动对现金的影响262728293033343536373841424344454647485152535455项目1、不涉及现金收支的投资和筹资活动:以固定资产偿还债务以投资偿还债务以固资产进行投资以存货偿还债务2、将净利润调节为经营活动的现金流量:净利润力口:计提的坏帐准备或转销的坏帐固定资产折旧无形资产摊销处置固定资产、无形资产和其他长期资产的损失(减:收益)固定资产报废损失财务费用投资损失(减:收益)递延税款贷项(减:借项)存货的减少(减:增加)经营性应收项Ll的减少(减:增加)经营性应付项H的增加(减:减少)增值税增加净额(减:减少)经营活动产生的现金流量净额3、现金及现金等价物净增加悄况:现金的期末余额减:现金的期初余额加:现金等价物的期末余额减:现金等价物的期初余额56575859626364656667686970717273747677787980现金及现金等价物净增加额。

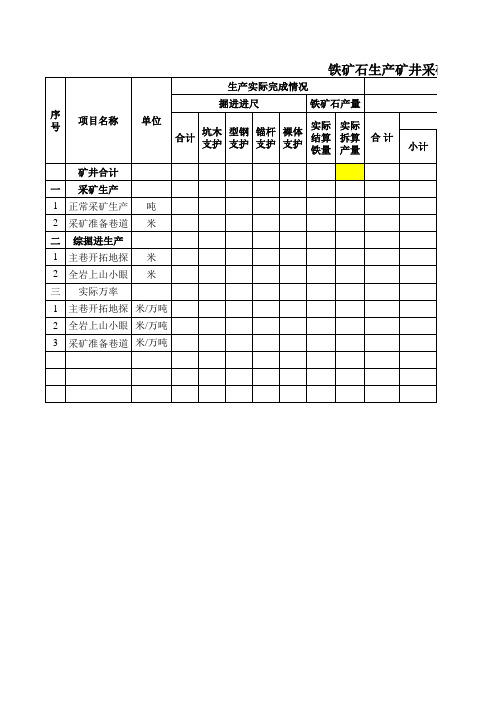

铁矿采矿实际成本费用预算表

产矿井采矿实际成本费用表

月度生产成本

生产费用(元)

生产成本(元/吨)

材料费用

支护 火工 其它 巷修 材料 材料 材料 材料

小计

工资费用

基础 其它 队长 年终 工资 工资 工资 奖金

合计

材料 工资 成本 成本

##### ##### ##### ##### ##### ##### #####序 号Fra bibliotek项目名称

铁矿石生产矿井采矿实际成本

生产实际完成情况

掘进进尺

铁矿石产量

单位

合计

坑木 支护

型钢 支护

锚杆 支护

裸体 支护

实际 结算 铁量

实际 拆算 产量

合计

小计

材料费用

矿井合计 一 采矿生产 1 正常采矿生产 吨 2 采矿准备巷道 米 二 综掘进生产 1 主巷开拓地探 米 2 全岩上山小眼 米 三 实际万率 1 主巷开拓地探 米/万吨 2 全岩上山小眼 米/万吨 3 采矿准备巷道 米/万吨

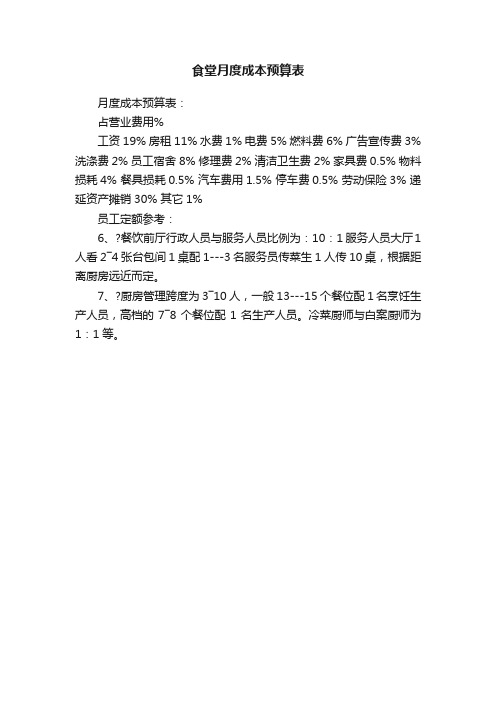

食堂月度成本预算表

食堂月度成本预算表

月度成本预算表:

占营业费用%

工资19% 房租11% 水费1% 电费5% 燃料费6% 广告宣传费3% 洗涤费2% 员工宿舍8% 修理费2% 清洁卫生费2% 家具费0.5% 物料损耗4% 餐具损耗0.5% 汽车费用1.5% 停车费0.5% 劳动保险3% 递延资产摊销30% 其它1%

员工定额参考:

6、?餐饮前厅行政人员与服务人员比例为:10:1 服务人员大厅1人看2―4张台包间1桌配1---3名服务员传菜生1人传10桌,根据距离厨房远近而定。

7、?厨房管理跨度为3―10人,一般13---15个餐位配1名烹饪生产人员,高档的7―8个餐位配1名生产人员。

冷菜厨师与白案厨师为1:1等。

生产成本核算表word模板

生产成本核算表word模板生产成本核算表是企业管理中非常重要的一项工作,通过对生产成本的核算,可以帮助企业了解产品的成本构成,为企业的经营决策提供参考依据。

生产成本核算表通常分为直接成本和间接成本两部分,其中直接成本是指能够直接与产品相关的成本,如原材料、直接人工等;间接成本是指不能直接归属于具体产品的成本,如间接材料、间接人工等。

生产成本核算表的制作需要分步进行,首先是确定核算的基本单位,即确定核算的对象是产品、工序或批次。

在制作表格时,可以将核算项目按照直接成本和间接成本的分类进行排列,以清晰地展示各项成本的构成和比例。

在直接成本方面,原材料是生产产品所必需的基本材料,对于制造型企业来说,原材料成本通常是最主要的直接成本。

在制作生产成本核算表时,可以将原材料按照种类分列,并填写其使用量和单价,以便计算出每种原材料的成本总额。

除了原材料,直接人工也是产品成本中的重要组成部分。

直接人工是指与产品生产直接相关的人员工资和福利费用。

在生产成本核算表中,可以将直接人工分为几个工种或岗位,如生产工人、技术员等,并填写其工作时间或产量,以便计算出每个工种的成本总额。

在间接成本方面,间接材料是指无法直接归属于具体产品的材料费用,如燃料、润滑油等。

在制作生产成本核算表时,可以将间接材料按照种类分列,并填写其使用量和单价,以便计算出每种间接材料的成本总额。

间接人工是指与产品生产间接相关的人员工资和福利费用,如管理人员工资、研发人员工资等。

在生产成本核算表中,可以将间接人工分为几个部门或岗位,并填写其工作时间或产量,以便计算出每个部门或岗位的成本总额。

除了直接成本和间接成本,还有其他间接费用需要进行核算,如制造费用、管理费用、销售费用等。

在制作生产成本核算表时,可以将这些费用按照种类分列,并填写其具体金额,以便计算出每个种类的费用总额。

最后,根据填写的数据,可以对生产成本进行汇总和分析,以了解产品的成本构成、核算项目的排名等信息。

全面预算表格

800

其他

1000

合计

10000

各季现金支付数

10000/4=2500

销售费用预计现金支出计算表(表十五)

单位:元

季度

1

2

3

4

合计

预计产品销售成本

49148

66198

83248

66198

264792

甲产品

30118

37648

45178

37648

150592

乙产品

19030

28550

38070

(4000)

(4000)

(12000)

支付借款利息

( 200)

( 300)

(400)

(900)

期末现金余额

5563

5049

4842

4819

4819

预计损益表(表十七)

、*年度单位:兀

项目

金额

资料来源

销售收入

485000

表一

减:产品销售成本(变动成本)

264792

表十、1

变动性销售费用

18145

表十三

28550

114200

变动性制造费用

3342

4501

5801

4501

18145

甲产品

2048

2560

3072

2560

10240

乙产品

1294

1941

2729

1941

7905

固定性制造费用

6850

6850

6850

6850

27400

现金支出合计

10192

11351

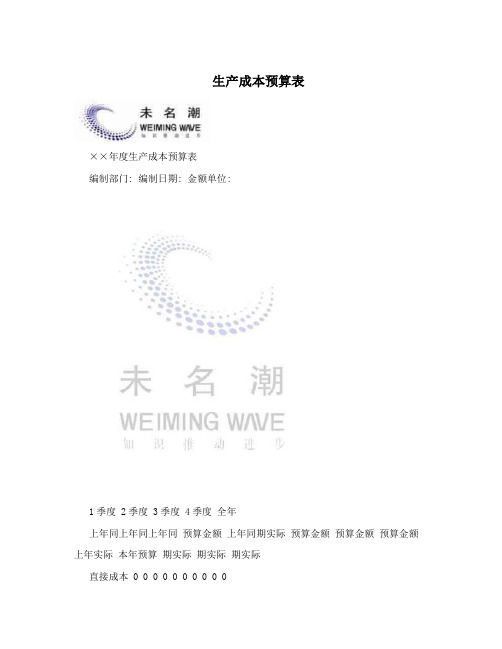

生产成本预算表

生产成本预算表

××年度生产成本预算表

编制部门: 编制日期: 金额单位:

1季度 2季度 3季度 4季度全年

上年同上年同上年同预算金额上年同期实际预算金额预算金额预算金额上年实际本年预算期实际期实际期实际

直接成本 0 0 0 0 0 0 0 0 0 0

直接材料

直接人工

其他直接成本

制造费用 0 0 0 0 0 0 0 0 0 0

间接材料

间接人工

劳动保护费

燃料及动力

维修费

水电费生产车间管理人员工资

员工福利费

办公费注:表格仅部分展示,下载后可查看使用全部表格版权所有:北京未名潮管理顾问有限公司。