销售明细表

销售收入明细表

销售(营业)收入明细表本表一式三联,第一联纳税人留存;第二联由主管税务机关留存。

第三联报主管税务机关做税务会计原始凭证。

《销售(营业)收入明细表》填报说明一、《销售(营业)收入明细表》填报销售(营业)收入的具体构成项目。

企业应根据主营(基本)业务收入、其他业务收入、营业外收入等会计明细科目和业务性质分析填列附表一后,再据以填列主表的第1行“销售(营业)收入”。

二、附表一有关项目填报说明1、第2行“工业制造业务收入”:包括直接销售产品的收入;自设非独立核算销售机构的产品销售收入;委托他人代销产品收入;受托加工业务和工业性劳务作业收入。

电力、煤气和水的生产企业的销售收入和矿产资源开采等采掘业务的收入在本行填报。

2、第3行“商业流通业务收入”:包括商业流通企业的国内贸易和进出口销售收入;代购代销业务收入;储运业务收入等。

3、第4行“施工业务收入”:包括施工企业的工程价款收入;劳务作业收入;设备租赁收入。

4、第5行“房地产开发业务收入”:包括建设场地(土地)的销售收入;商品房销售收入;配套设施销售收入;代建工程(代建房)收入;商品房售后服务收入;出租房租金收入。

5、第6行“旅游、饮食服务业务收入”:包括旅行社的营业收入;饭店、宾馆、旅店的营业收入;酒楼、餐馆的业务收入;理发、浴池、照相、洗染、修理等服务的收入;游乐场、歌舞厅、度假村的收入。

6、企业的运输业务、邮政通信、金融保险和其他中介服务收入应附说明。

下面是赠送的团队管理名言学习,不需要的朋友可以编辑删除谢谢1、沟通是管理的浓缩。

2、管理被人们称之为是一门综合艺术--“综合”是因为管理涉及基本原理、自我认知、智慧和领导力;“艺术”是因为管理是实践和应用。

3、管理得好的工厂,总是单调乏味,没有任何激动人心的事件发生。

4、管理工作中最重要的是:人正确的事,而不是正确的做事。

5、管理就是沟通、沟通再沟通。

6、管理就是界定企业的使命,并激励和组织人力资源去实现这个使命。

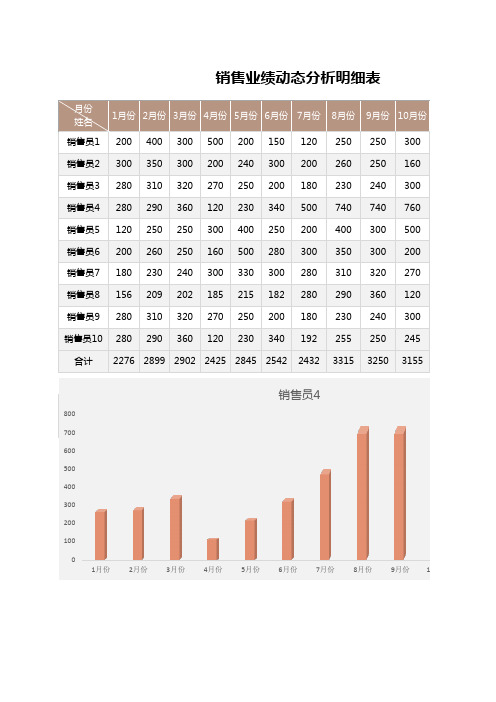

销售业绩明细表(动态图表)

1月份 2月份 3月份 4月份 5月份 6月份 7月份 8月份

3340

3210

2769

3210

3085

销售员6

销售员7

销售员8

销售员9 销售员10

2899 2902 2425

2845 2542

8月份 9月份 10月份 11月份 12月份

4500

400 250 3320

4000

500 280 3340 330 300 3210 300

240 300 3340 2000

250 200 3210 1500

230 340 2769 1000

330 300 3210 500

281 242 3085

0

2884 2472 33397

4593

3320

3340

3210

3320

3340

销售员1

销售员2

销售员3

销售员4

销售员5

销售员6

11月份 12月份 123 110

2472 2276

2884

2899

3155

3250 3315

2845 2542 2432

10月份 11月份 12月份

销售员8 156 209 202 185 215 182 280 290 360 120

销售员9 280 310 320 270 250 200 180 230 240 300

销售员10 280 290 360 120 230 340 192 255 250 245

合计 2276 2899 2902 2425 2845 2542 2432 3315 3250 3155

销售业绩动态分析明细表

月份 姓名

销售费用明细表

会计工作负责人:

销售费用明细表 日期:

本发生额

累计金额

单位: 元

制 表 人: 制表日期:

单位:

项

目

1. 工 资

2. 职工福利费

3. 职工社会保险

3.1 养老保险

3.2 失业保险

3.3 生育保险

3.4 工伤保险

3.5 医疗保险

4. 住房公积金及房贴

5. 工 会 经 费

6. 职工教育经费

7. 劳动保护费

8. 办 公 费

9. 业务招待费

10. 差 旅 费

11. 出 国 费 用

12. 广 告 费

13. 宣 传 费

14. 展 览 费

15. 租 赁 费

16. 运 输 费

17. 折 旧 费

18. 修 理 费

19. 保 险 费

20. 低值易耗品摊销

21. 长期待摊费用摊销

22. 无形资产摊销

23. 聘请中介机构费用

24. 劳 务 费

25. 手 续 费

26. 费 用 分 摊

27. 其 他

合

计

法 定 代 表 人:

销售明细表(业绩表)

吨

20

100

吨

1

200

吨

5

200

吨

ห้องสมุดไป่ตู้

7

50

吨

8

70

吨

9

80

销售明细表

43% 43%

57%

57%

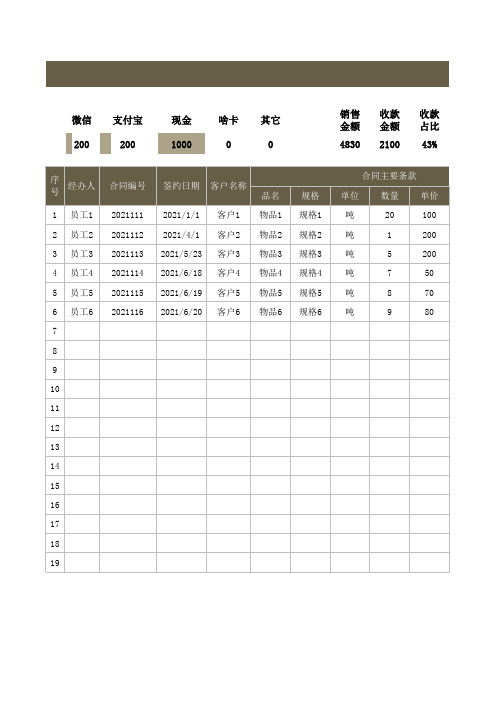

员工1 2000

员工2 员工3 员工4 员工5

200 1000 350

560

员工6 720

条款

金额 2000 200 1000 350 560 720

0 0 0 0 0 0 0 0 0 0 0 0 0

合同履行情况

签约日期 客户名称 品名

2021/1/1 客户1 物品1 2021/4/1 客户2 物品2 2021/5/23 客户3 物品3 2021/6/18 客户4 物品4 2021/6/19 客户5 物品5 2021/6/20 客户6 物品6

规格 规格1 规格2 规格3 规格4 规格5 规格6

合同主要条款

单位 数量 单价

0

0

0

0

0

0

0

0

剩余金额 1800 0 0 -350 560 720 0 0 0 0 0 0 0 0 0 0 0 0 0

备注

备注 发货日期 发货数量 剩余数量 发货号 收款方式 收款日期 收款金额

2021/1/9

2

18

微信 2021/1/9 200

2021/4/11

1

0

支付宝 2021/4/11 200

2021/6/1

5

0

现金 2021/6/1 1000

2021/6/25

7

0

刷卡 2021/6/25 700

销售提成表格明细模板

销售提成表格明细模板在销售行业中,提成是一种常见的激励方式,可以激发销售员们的积极性,提高他们的工作动力。

为了更好地管理销售提成信息,制定一个清晰明了的提成表格是非常必要的。

下面是一个销售提成表格明细的模板,可以帮助公司更好地追踪销售业绩和提成情况。

销售提成表格明细表头信息:•表格名称:销售提成表格明细•制表日期:[日期]•销售时间范围:[起始日期] 至 [结束日期]表格列项:1.序号:从1开始递增,标识每笔销售记录的唯一编号2.销售员姓名:记录销售员的姓名3.销售日期:销售活动发生的日期4.产品名称:销售的产品名称5.销售数量:销售的产品数量6.单价:产品的单价7.销售金额:销售数量 * 单价8.提成比例:销售员可获得的提成比例9.提成金额:销售金额 * 提成比例表格样例:序号销售员姓名销售日期产品名称销售数量单价销售金额提成比例提成金额1 张三2021/01/15 产品A 10 50 500 0.05 252 李四2021/01/16 产品B 5 100 500 0.08 403 王五2021/01/17 产品C 8 80 640 0.06 38.4注意事项:1.表格应该及时更新,记录最新的销售信息,确保数据准确性。

2.管理人员应根据表格统计分析销售员的业绩,及时发放提成。

3.提成比例可根据销售情况调整,以激励销售员更好地完成销售任务。

通过以上销售提成表格明细模板,公司可以更加方便地管理销售提成信息,促进销售员工作积极性,提高整体销售绩效。

销售提成表格明细的建立将为公司的销售业绩分析和提成管理提供有力支持。

产品销售明细表(自动计算)

#DIV/0! 0.00

比上月涨 (跌)% #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

#DIV/0!

销售 数量

0.00

2020年8月

平均 销售单价

销售 金额

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

#DIV/0!

0.00

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

第 1 页,共 5 页

序 产品名 号称

规格型号

销售 数量

2020年4月

平均

销售

销售单价 金额

比上月涨 (跌)%

销售 数量

2020年5月

平均 销售单价

销售 金额

比上月涨 (跌)%

销售 数量

2020年6月

平均

销售

销售单价 金额

比上月涨 (跌)%

销售 数量

1 成品1

A0001

2 成品2

A0002

3 成品3

#DIV/0! 0.00

比上月涨 (跌)% #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

商品销售明细表

名称1

地址1

¥3,000.00

¥500.00

2

2022/2/1

名称2

地址2

¥4,500.00

¥550.00

3

2022/3/1

名称3

地址3

¥5,300.00

¥600.00

4

2022/4/1

名称4

地址4

¥5,.00

¥650.00

5

2022/5/1

名称5

地址5

¥4,000.00

¥700.00

6

2022/6/1

¥195.00

¥3,255.00

某某

9月

¥1,910.00

¥200.00

¥2,800.00

某某

10月

¥3,255.00

¥205.00

¥5,245.00

某某

11月

¥2,800.00

¥210.00

¥2,690.00

某某

12月

¥5,245.00

¥0.00

合计 ¥45,570.00

¥0.00

总销售金额 ¥61,000.00

¥0.00

总进货金额 ¥10,400.00

¥0.00

总退货金额 ¥2,340.00

¥0.00

总利润金额 ¥48,260.00

3月

¥4,540.00

¥170.00

¥3,130.00

某某

4月

¥4,385.00

¥175.00

¥5,575.00

某某

5月

¥3,130.00

¥180.00

¥5,120.00

某某

6月

¥5,575.00

¥185.00

销售台帐管理明细表

单位:元 备注

总38页

第12页

打印日期:2024/3/6

销售台帐管理明细表

项目 名

序号 房号

姓名

总户数:

住宅 类型

套内面积 建筑面积

349

套内单价 -

350

-

351

-

352

-

353

-

354

-

355

-

356

-

357

-

358

-

359

-

360

-

361

-

362

-

363

-

364

-

365

-

366

-

367

-

368

-

161

-

162

-

163

-

164

-

165

-

166

-

167

-

168

-

169

-

170

-

171

-

172

-

173

-

174

-

开盘日期: 房款总价

首付金额

按揭金额 -

代收税费

已收房款

尚欠房款

已收税费

尚欠税费 置业顾问 年 月

单位:元 备注

总38页

第6页

打印日期:2024/3/6

销售台帐管理明细表

项目 名

序号 房号

-

369

-

370

-

371

-

372

-

373

-

374

-

375

-

376

-

377

销售明细统计表

销售明细统计表

店名:

年月日

单位:元

序 号

时间

单号

名称

型号

数量 单价

喜盈门收款 总货款 店内收款 销售员

现金 刷卡

汇总 制表店长:

出纳:

收款人:

震东卫浴休闲馆

销售明细统计表

店名:

年月日

单位:元

序 号

时间

货款 店内收款 销售员

现金 刷卡

汇总

制表店长:

出纳:

总货款 销售员

汇总 制表店长:

出纳:

收款人:

收款人:

震东卫浴休闲馆

销售明细统计表

店名:

年月日

单位:元

序 号

时间

单号

名称

型号 数量 单价

洛阳路收款

总货款 销售员

序 号

时间

单号

名称

型号 数量 单价 现金 刷卡

总货款 销售员

汇总 制表店长:

出纳:

收款人:

震东卫浴休闲馆

销售明细统计表

店名:

年月日

单位:元

序 号

时间

单号

名称

型号

数量 单价

洛阳路收款 现金 刷卡

销售回款明细表

说明:本表格主要用于记录销售过程中针对某客户的应收帐信息以及回款明细。此表信息便于销售人员及时跟进、 优质客户的重要依据。(内含自动计算)

制表人:

部门:

客户 名称

序号

订单号/合 同号

产品名称

规格

应收款信息

数量

合同金额

发货日期

发票开具 日期

发票号码

填跟进、查找原因并及时解决问题,促成顺利回款,同时也可以作为评判客户信用情况、是否

填表日期: 客户编号

约定支付期 限

到款日期

支付方式

票据

回款记录

票据号码

到款金额

经办人

合计

¥0.00

合计

¥0.00

评判客户信用情况、是否 备注