青岛啤酒资产负债表

青岛啤酒财务分析

青岛啤酒财务分析引言概述:青岛啤酒是中国最大的啤酒生产商之一,也是全球知名的啤酒品牌之一。

本文将对青岛啤酒的财务状况进行分析,以了解该公司的经营情况和财务健康状况。

一、销售收入分析1.1 销售额增长趋势:分析青岛啤酒过去几年的销售额增长情况,包括年度增长率和季度增长率。

1.2 销售额构成:探讨青岛啤酒的销售额主要来自于哪些产品线或者市场。

1.3 销售额与行业对照:将青岛啤酒的销售额与同行业其他公司进行对照,了解其市场地位和竞争力。

二、利润分析2.1 毛利率:分析青岛啤酒的毛利率,了解该公司的生产成本和利润水平。

2.2 净利润率:探讨青岛啤酒的净利润率,了解该公司的经营效率和盈利能力。

2.3 利润与行业对照:将青岛啤酒的利润与同行业其他公司进行对照,评估其在行业中的竞争力。

三、资产负债表分析3.1 资产结构:分析青岛啤酒的资产结构,包括流动资产和非流动资产的比例。

3.2 负债结构:探讨青岛啤酒的负债结构,包括流动负债和非流动负债的比例。

3.3 资产负债率:计算青岛啤酒的资产负债率,评估其财务风险和偿债能力。

四、现金流量分析4.1 经营活动现金流量:分析青岛啤酒的经营活动现金流量,了解其经营活动的现金收入和支出情况。

4.2 投资活动现金流量:探讨青岛啤酒的投资活动现金流量,包括资本支出和投资收益等。

4.3 筹资活动现金流量:分析青岛啤酒的筹资活动现金流量,包括债务和股权融资等。

五、财务指标分析5.1 偿债能力:计算青岛啤酒的流动比率和速动比率,评估其偿债能力。

5.2 盈利能力:计算青岛啤酒的净资产收益率和总资产收益率,评估其盈利能力。

5.3 现金流量充裕度:分析青岛啤酒的现金流量充裕度,了解其现金流量的稳定性和可持续性。

结论:通过对青岛啤酒的财务分析,我们可以了解该公司的销售收入状况、利润水平、资产负债情况、现金流量状况和财务指标表现。

这些分析可以匡助投资者和经营者更好地了解青岛啤酒的财务健康状况,从而做出更明智的决策。

青岛啤酒财务报表

青岛啤酒财务报表青岛啤酒财务报表资产负债表2001年变动时间2001-12-31 变动原因年报货币资金54,939.45 短期投资 0.00 应收票据2,585.34 应收股利 0.00 应收利息 0.00 应收帐款32,257.66 坏帐准备20,809.24 应收帐款净额47,956.28 预付贷款7,298.60 应收补贴款109.72 其他应收款36,507.86 内部应收款 0.00 待摊费用862.28 存货108,857.10 准备存货变动损失准备4,400.93 存货净额待转其他业务支出待处理流动资产损失 0.00 一年内到期的长期债券投资 0.00 其他流动资产 0.00 流动资产合计220,301.08 长期股权投资6,039.01 长期债权投资3,519.84 长期投资减值准备390.69 长期投资12-31 变动原因年报货币资金78,919.52 短期投资应收票据1,580.50 应收股利 0.00 应收利息 0.00 应收帐款38,292.19 坏帐准备13,762.68 应收帐款净额60,909.06 预付贷款6,659.88 应收补贴款1,223.17 其他应收款36,379.54 内部应收款待摊费用867.71 存货73,601.46 准备存货变动损失准备406.30 存货净额73,195.15 待转其他业务支出待处理流动资产损失一年内到期的长期债券投资其他流动资产 0.38 流动资产合计223,355.37 长期股权投资18,952.76 合并价差固定资产原价601,429.23 累计折旧193,785.43 固定资产净值407,643.80 工程物资 0.00 在建工程33,620.04 固定资产清理18.66 待处理固定资产净损失其他固定资产合计441,282.50 无形资产48,433.66 递延资产 0.00 开办费4,016.97 长期待摊费用786.39 无形资产及递延资产合计53,237.02 其他长期资产递延税款借项600.97 资产总计699,523.10 短期借款197,936.77 应付帐款29,647.68 应付票据9,100.36 应付工资1,600.44 应付福利费230.83 预收帐款5,994.21 其他应付款66,002.62 内部应付款未交税金14,309.95 未付股利10,021.00 其他未交款660.14 预提费用2,658.87 待扣税金住房周转金0.87 股东权益合计223,537.86 负债与股东权益合计699,523.10 财务报表2001年变动时间1999-12-31 变动原因年报货币资金60,528.72 短期投资应收票据478.10 应收股利 0.00 应收利息 0.00 应收帐款49,463.95 坏帐准备12,684.95 应收帐款净额59,487.65 预付贷款4,496.21 应收补贴款104.16 其他应收款22,708.65 内部应收款待摊费用364.06 存货41,944.02 准备存货变动损失准备267.03 存货净额41,676.99 待转其他业务支出待处理流动资产损失一年内到期的长期债券投资其他流动资产流动资产合计167,135.89 长期股权投资6,350.87 长期债权投资3,686.71 长期投资减值准备0.00 长期投资10,037.58 合并价差固定资产原价412,772.68累计折旧130,933.48 固定资产净值281,839.20 工程物资 0.00 在建工程21,769.13 固定资产清理801.67 待处理固定资产净损失其他固定资产合计304,410.00 无形资产32,159.15 递延资产开办费2,886.51 长期待摊费用622.72 无形资产及递延资产合计35,668.38 其他长期资产递延税款借项资产总计517,251.84 短期借款141,632.13 应付帐款29,083.15 应付票据5,241.66 应付工资877.08 应付福利费2,206.47 一年内到期的长期负债5,341.97 其他流动负债213.30 流动负债合计239,366.82 长期负债27,149.24 应付债券长期应付款其他长期负债待转销汇税收益长期负债合计24,942.77 递延税款贷项负债合计264,309.59 少数股东权益28,241.52 股本90,000.00 资本公积90,733.93 盈余公积15,785.17 其中:公益金6,429.12未分配利润28,181.62 外币报表折算差额股东权益合计224,700.72 负债与股东权益合计517,251.84 财务报表利润分配表2001年变动时间2001-12-31 变动原因年报一.主营业务收入527,672.45 减:折扣与折让 0.00 主营业务收入净额527,672.45 减:主营业务成本315,193.24主营业务税金及附加56,373.84二.主营业务利润156,105.37 加:其他业务利润707.13营业费用315,193.24 管理费用48,452.18 财务费用11,656.90三.营业利润7,131.95 加:投资收益3,144.26 补贴收入8,585.98 营业外收入2,533.99 减:营业外支出3,139.68四.利润总额18,256.49 减:所得税6,289.23 减:少数股东损益1,678.49五.净利润10,288.77 加:年初未分配利润21,893.40盈余公积转入 0.00 六.可分配利润32,182.18 减:提取法定盈余公积金1,592.87 提取法定公益金1,592.87 七.可供股东分配的利润28,996.44 减:应付优先股股利 0.00 提取任意公积 0.00 应付普通股股利 0.00 转做股本的普通股股利 0.00 八.未分配利润17,996.44 财务报表利润分配表2000年变动时间2000-12-31 变动原因年报一.主营业务收入376,625.91 减:折扣与折让主营业务收入净额376,625.91 减:主营业务成本224,539.29 主营业务税金及附加33,371.62二.主营业务利润118,715.00 加:其他业务利润1,290.05 营业费用224,539.29 管理费用33,622.38 财务费用9,536.35三.营业利润9,168.61 加:投资收益1,609.01 补贴收入5,327.80 营业外收入1,378.14 减:营业外支出1,363.50四.利润总额16,120.05 减:所得税4,691.09 减:少数股东损益1,908.79五.净利润9,520.18 加:年初未分配利润28,181.62 盈余公积转入六.可分配利润37,156.07 减:提取法定盈余公积金1,422.01 提取法定公益金1,422.01 七.可供股东分配的利润34,312.04 减:应付优先股股利提取任意公积应付普通股股利10,000.00 转做股本的普通股股利 0.00 八.未分配利润24,312.04 财务报表利润分配表1999年变动时间1999-12-31 变动原因年报一.主营业务收入244,543.65 减:折扣与折让主营业务收入净额244,543.65 减:主营业务成本146,382.06 主营业务税金及附加20,682.97二.主营业务利润77,478.62 加:其他业务利润6.41 营业费用146,382.06 管理费用19,967.38 财务费用5,411.16三.营业利润8,671.72 加:投资收益1,006.45 补贴收入3,853.57 营业外收入573.61 减:营业外支出1,010.86四.利润总额13,094.48 减:所得税3,783.72 减:少数股东损益363.55五.净利润8,947.22 加:年初未分配利润30,736.06 盈余公积转入六.可分配利润39,683.28 减:提取法定盈余公积金1,250.83 提取法定公益金1,250.83 七.可供股东分配的利润37,181.62 减:应付优先股股利提取任意公积应付普通股股利9,000.00 转做股本的普通股股利 0.00 八.未分配利润28,181.62 财务报表现金流量表2001 变更日期2001-12-31 变更原因年报销售商品.提供劳务收到的现金629,157.05 收到的租金 0.00 收到的增值税销项税额和退回的增值税款 0.00 收到的除增值税以外的其他税费返还11,673.65 收到的其他与经营活动有关的现金33,096.54 经营活动现金流入小计673,927.23购买商品.接受劳务支付的现金358,433.54 经营租赁所支付的现金 0.00 支付给职工以及为职工支付的现金45,189.63 支付的增值税款 0.00 支付的所得税款 0.00 支付的除增值税.所得税以外的其他税费113,895.20 支付的其他与经营活动有关的现金103,419.39 经营活动现金流出小计620,937.76 经营活动产生的现金净额52,989.48 收回投资所收到的现金4,586.57 分得股利或利润所收到的现金201.81 取得债券利息收入所收到的现金0.00 处置固定资产.无形资产和其他长期资产而所收到的现金净额18,633.44 收到的其他与投资活动有关的现金543.39 投资活动现金流入小计23,965.21 购建固定资产.无形资产和其他长期资产所支付的现金77,497.36 权益性投资所支付的现金48,891.19 债权性投资所支付的现金 0.00 支付的其他与投资活动有关的现金3,520.18 投资活动现金流出小计129,908.72 投资活动产生的现金流量净额5.86五.现金及现金等价物净增加额17,013.84 以固定资产偿还债务 0.00 以投资偿还债务 0.00 以固定资产进行投资 0.00 以存货偿还债务 0.00 净利润10,288.77 少数股东权益1,678.49 计提的坏帐准备或转销的坏帐2,893.62 固定资产折旧50,963.23 无形资产摊销2,896.10 待摊费用的减少3,144.26 递延税款贷项34,495.44 经营性应付项目的增加17,013.84 财务报表现金流量表2000年变更日期2000-12-31 变更原因年报销售商品.提供劳务收到的现金439,088.61 收到的租金17.13 收到的增值税销项税额和退回的增值税款1,690.80 收到的除增值税以外的其他税费返还3,827.18 收到的其他与经营活动有关的现金23,541.96 经营活动现金流入小计468,165.69 购买商品.接受劳务支付的现金265,247.67 经营租赁所支付的现金1,454.50 支付给职工以及为职工支付的现金28,062.80 支付的增值税款28,700.97 支付的所得税款4,884.26 支付的除增值税.所得税以外的其他税费34,159.74 支付的其他与经营活动有关的现金72,246.10 经营活动现金流出小计434,756.02 经营活动产生的现金净额33,409.67 收回投资所收到的现金6,699.00 分得股利或利润所收到的现金0.00 取得债券利息收入所收到的现金323.84 处置固定资产.无形资产和其他长期资产而所收到的现金净额230.88 收到的其他与投资活动有关的现金501.61 投资活动现金流入小计7,755.33 购建固定资产.无形资产和其他长期资产所支付的现金68,122.22 权益性投资所支付的现金22,624.14 债权性投资所支付的现金320.00 支付的其他与投资活动有关的现金6,511.85 投资活动现金流出小计97,578.22 投资活动产生的现金流量净额1,609.01 递延税款贷项31,657.44 经营性应收项目的减少44,910.87 现金等价物的期末余额8,582.05 现金等价物的期初余额12-31 变更原因年报销售商品.提供劳务收到的现金281,415.49 收到的租金174.71 收到的增值税销项税额和退回的增值税款1,458.89 收到的除增值税以外的其他税费返还2,394.13 收到的其他与经营活动有关的现金4,073.61 经营活动现金流入小计289,516.83 购买商品.接受劳务支付的现金153,868.94 经营租赁所支付的现金720.54 支付给职工以及为职工支付的现金17,982.06 支付的增值税款18,001.16 支付的所得税款4,305.96 支付的除增值税.所得税以外的其他税费23,568.04 支付的其他与经营活动有关的现金40,298.28 经营活动现金流出小计258,744.98 经营活动产生的现金净额30,771.84 收回投资所收到的现金31,725.55 分得股利或利润所收到的现金8.40 取得债券利息收入所收到的现金279.91 处置固定资产.无形资产和其他长期资产而所收到的现金净额911.05 收到的其他与投资活动有关的现金1,411.27 投资活动现金流入小计34,336.18 购建固定资产.无形资产和其他长期资产所支付的现金59,902.89 权益性投资所支付的现金2,857.91 债权性投资所支付的现金 0.00 支付的其他与投资活动有关的现金3,844.26 投资活动现金流出小计66,605.06 投资活动产生的现金流量净额3.77五.现金及现金等价物净增加额23,947.92 现金及现金等价物净增加额23,947.92 以固定资产偿还债务 0.00 以投资偿还债务0.00 以固定资产进行投资 0.00 以存货偿还债务 0.00 净利润8,947.22 少数股东权益363.55 计提的坏帐准备或转销的坏帐3,525.89 固定资产折旧15,969.09 无形资产摊销1,934.72 待摊费用的减少 0.00 预提费用的增加 0.00 处置固定资产.无形资产和其他长期资产的损失429.83 固定资产报废损失 0.00 财务费用5,411.16 投资损失8,512.13 经营性应收项目的减少5,750.43 经营性应付项目的增加 -6,801.23 增值税增加净额 0.00 其他不减少现金的费用.损失4,759.76 经营活动产生的现金流量净额30,771.84 现金的期末余额44,910.87 现金的期初余额15,760.57 现金等价物的期末余额4,349.21 现金等价物的期初余额9,551.59 现金及现金等价物净增加额23,947.92。

青岛啤酒财务报表分析

财务报表分析:从战略、会计、财务、前景四个方面分析小组选取的公司的财务报表。

战略分析,分析一下该公司的行业特征和企业的竞争战略;会计分析要挑选重要项目、变动较大的项目进行分析,财务分析从财务质量的几方面入手分析,包括:盈利质量、资产质量、现金流量分析;前景分析即结合财务分析结果综合评价公司的未来发展前景,是否具有投资价值。

会计分析一、资产负债表分析1、总资产结构分析近五年内青岛啤酒的总资产一直呈现上升趋势。

流动资产2009年增幅达34.49%:其中货币资金期末比期初增加123.5%,主要原因是报告期内经营活动产生的现金净流量增加和公司发行的认股权证在本报告期行权募集资金所致;存货比期初减少31.9%,主要原因是报告期内减少主要原材料储备及部分主要原材料库存平均成本下降所致。

2、负债结构分析自从2007年青岛啤酒的负债较大增幅后,随后三年内,基本维持在一个稳定的水平。

但是非流动负债比例却大幅增长,主要原因是部分子公司搬迁项目逐步实施,按照搬迁进度逐步确认的递延收益增加所致。

二、利润表分析1、2009 年度公司实现啤酒销售量591万千升,同比增长9.9%;实现销售净收入177.61亿元人民币,同比增长12.5%;实现净利润12.99 亿元人民币,同比增长79.2%,继续呈现净利润增幅高于销售收入、销售收入增幅高于销量的良好发展态势。

(1)营业收入同比增加12.5%,主要原因:一是报告期内优化产品销售结构,主品牌所占比重增加;二是报告期内公司主营产品销售增长趋势较好,销售量增长,使得营业收入提高所致。

(2)营业成本2009 年本集团营业成本同比增长8.2%。

主要原因是报告期内公司销售规模的扩大,使得营业成本提高所致。

但营业成本的增幅仍然低于营业收入的增幅。

2、利润质量0.00500,000,000.001,000,000,000.001,500,000,000.002,000,000,000.002,500,000,000.003,000,000,000.003,500,000,000.004,000,000,000.0012345三、现金流量表分析司主营产品销售增长趋势较好,销售商品的收入较高;二是部分主要原材料价格下降,存货库存占用减少及减少预付款结算方式所致。

青岛啤酒财务分析

青岛啤酒财务分析引言概述青岛啤酒是中国最著名的啤酒品牌之一,拥有悠久的历史和深厚的文化底蕴。

作为中国啤酒行业的领军企业之一,青岛啤酒在市场上占据着重要地位。

本文将对青岛啤酒的财务状况进行分析,以揭示其经营状况和发展趋势。

一、盈利能力分析1.1 营收情况:青岛啤酒的营收主要来自啤酒销售和相关产品的销售。

近年来,随着消费升级和市场需求的增长,青岛啤酒的营收呈现稳步增长的趋势。

1.2 毛利率分析:毛利率是衡量企业盈利能力的重要指标之一。

青岛啤酒的毛利率一直维持在一个相对稳定的水平,表明其生产成本控制能力较强。

1.3 净利润情况:净利润是企业盈利的最终体现,青岛啤酒的净利润在过去几年中呈现出增长的趋势,显示了企业的盈利能力较强。

二、财务健康状况分析2.1 资产负债表分析:通过分析青岛啤酒的资产负债表,可以了解企业的资产结构和负债情况。

青岛啤酒的资产主要集中在固定资产和流动资产上,负债主要包括应付账款和短期借款。

2.2 偿债能力分析:偿债能力是企业财务健康状况的重要指标之一。

青岛啤酒的偿债能力较强,其流动比率和速动比率均维持在一个较高的水平,表明企业有足够的流动资金来偿还短期债务。

2.3 财务稳定性分析:财务稳定性是企业长期发展的基础。

青岛啤酒的财务稳定性较好,净资产收益率和总资产收益率均保持在一个较高的水平,表明企业的盈利能力和资产利用效率较高。

三、现金流量分析3.1 经营活动现金流量分析:青岛啤酒的主要现金流入来自销售收入,主要现金流出包括原材料采购和员工工资等。

企业的经营活动现金流量保持稳定,表明企业的盈利能力较强。

3.2 投资活动现金流量分析:青岛啤酒的投资活动现金流主要用于购建固定资产和投资证券等。

企业在投资活动中保持谨慎,合理利用现金流,保持了财务稳定性。

3.3 筹资活动现金流量分析:青岛啤酒的筹资活动现金流主要来自银行贷款和发行债券等。

企业在筹资活动中保持谨慎,避免了过度债务,保持了财务健康状况。

青岛啤酒财务分析

青岛啤酒财务分析一、引言青岛啤酒是中国率先的啤酒生产商之一,在国内外市场享有很高的声誉。

本文旨在对青岛啤酒公司的财务状况进行全面的分析,并提供相关数据和指标来评估公司的财务健康状况。

二、财务指标分析1. 资产负债表分析资产负债表是衡量公司财务状况的重要指标之一。

根据青岛啤酒公司最近一年的资产负债表,总资产为X亿元,主要包括现金、应收账款、存货和固定资产等。

总负债为Y亿元,主要包括对付账款、短期借款和长期借款等。

净资产为Z亿元,反映了公司的净值。

2. 利润表分析利润表反映了公司的盈利能力。

根据青岛啤酒公司最近一年的利润表,总收入为A亿元,主要包括销售收入和其他收入。

净利润为B亿元,反映了公司的净收益。

利润率为净利润与总收入的比率,反映了公司盈利能力的水平。

3. 现金流量表分析现金流量表反映了公司的现金流入和流出情况。

根据青岛啤酒公司最近一年的现金流量表,经营活动现金流入为C亿元,主要包括销售收入和其他经营活动收入。

经营活动现金流出为D亿元,主要包括采购成本、销售费用和管理费用等。

投资活动现金流入为E亿元,主要包括固定资产的购买和其他投资活动收入。

投资活动现金流出为F亿元,主要包括固定资产的折旧和其他投资活动支出。

筹资活动现金流入为G亿元,主要包括借款和股东投资等。

筹资活动现金流出为H亿元,主要包括偿还债务和支付股息等。

三、财务比率分析1. 偿债能力比率偿债能力比率反映了公司偿还债务的能力。

常用的偿债能力比率包括流动比率、速动比率和利息保障倍数等。

根据青岛啤酒公司的财务数据计算得出,流动比率为I,速动比率为J,利息保障倍数为K。

2. 盈利能力比率盈利能力比率反映了公司的盈利能力水平。

常用的盈利能力比率包括毛利率、净利率和投资回报率等。

根据青岛啤酒公司的财务数据计算得出,毛利率为L,净利率为M,投资回报率为N。

3. 运营能力比率运营能力比率反映了公司的运营效率。

常用的运营能力比率包括应收账款周转率、存货周转率和固定资产周转率等。

青岛啤酒资产负债表分析

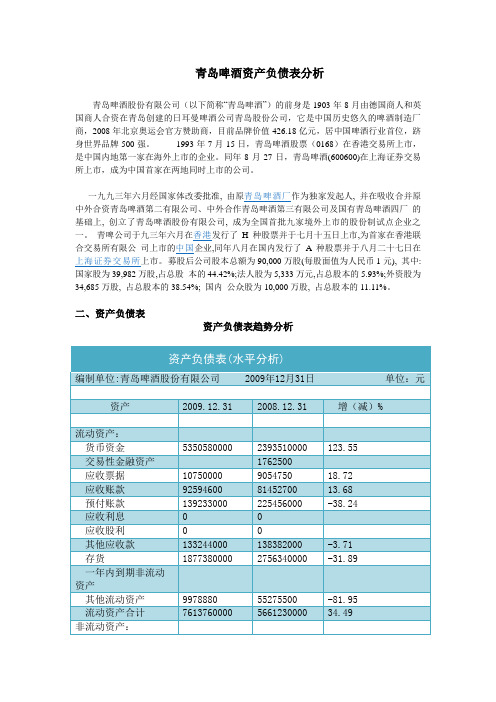

青岛啤酒资产负债表分析青岛啤酒股份有限公司(以下简称“青岛啤酒”)的前身是1903年8月由德国商人和英国商人合资在青岛创建的日耳曼啤酒公司青岛股份公司,它是中国历史悠久的啤酒制造厂商,2008年北京奥运会官方赞助商,目前品牌价值426.18亿元,居中国啤酒行业首位,跻身世界品牌500强。

1993年7月15日,青岛啤酒股票(0168)在香港交易所上市,是中国内地第一家在海外上市的企业。

同年8月27日,青岛啤酒(600600)在上海证券交易所上市,成为中国首家在两地同时上市的公司。

一九九三年六月经国家体改委批准, , 并在吸收合并原中外合资青岛啤酒第二有限公司、中外合作青岛啤酒第三有限公司及国有青岛啤酒四厂的基础上, 创立了青岛啤酒股份有限公司, 成为全国首批九家境外上市的股份制试点企业之一。

H种股票并于七月十五日上市,为首家在香港联合交易所有限公同年八月在国内发行了A种股票并于八月二十七日在募股后公司股本总额为90,000万股(每股面值为人民币1元), 其中:国家股为39,982万股,占总股本的44.42%;法人股为5,333万元,占总股本的5.93%;外资股为34,685万股, 占总股本的38.54%; 国内公众股为10,000万股, 占总股本的11.11%。

二、资产负债表资产负债表趋势分析分析评价:就资产而言,青岛啤酒股份有限公司总资产比上年增加了18.63%,从资产分布上看,主要表现为流动资产,流动资产比上年增加了34.49%,长期股权投资增加了344.68%,固定资产清理增加了959.82%,递延税款资产增加了153.71%,货币资金增加了123.55%,应收票据增加了18.72%,且均超过资产的涨幅,从资金来源上看,主要是由于在报告期间,公司运营效果良好,盈利增加,以及通过发行新股募集而来。

本年实现净利润是股东权益增加33.43%。

就流动资产而言,货币资金增加了123.55%,主要是因为在报告期间内公司的销售形势良好,销售量增加,大量存货被销售出去,业务收入增加,以及在报告期内,公司通过发行新股募集资金所致。

青岛啤酒年财务报表分析

青岛啤酒年财务报表分析一、引言青岛啤酒是中国最大的啤酒生产企业之一,拥有悠久的历史和卓越的品质。

本文将对青岛啤酒年度财务报表进行详细分析,以了解其财务状况、经营绩效和未来发展趋势。

二、财务报表概述青岛啤酒的财务报表包括资产负债表、利润表和现金流量表。

这些报表提供了公司在特定会计期间内的财务信息,反映了其财务状况、经营成果和现金流量。

1. 资产负债表资产负债表展示了青岛啤酒在特定日期的资产、负债和所有者权益。

通过分析资产负债表,可以了解公司的资产结构、债务水平和净资产价值。

例如,公司的流动资产和非流动资产比例、负债与所有者权益比例等指标可以反映公司的偿债能力和财务稳定性。

2. 利润表利润表展示了青岛啤酒在特定会计期间内的收入、成本和利润情况。

通过分析利润表,可以了解公司的销售收入、成本构成、毛利率和净利润等指标。

这些指标可以反映公司的盈利能力和经营效益。

3. 现金流量表现金流量表展示了青岛啤酒在特定会计期间内的现金流入和流出情况。

通过分析现金流量表,可以了解公司的经营、投资和筹资活动对现金流量的影响。

这些指标可以反映公司的现金流动性和资金运作状况。

三、财务分析在对青岛啤酒的财务报表进行分析时,可以采用多种方法和指标。

下面将重点介绍几个常用的财务分析指标。

1. 偿债能力分析偿债能力是评估公司偿还债务能力的重要指标。

可以通过计算青岛啤酒的流动比率、速动比率和利息保障倍数等指标来评估其偿债能力。

流动比率反映了公司的流动资产是否足以偿还流动负债,速动比率则排除了存货等不易变现的资产,更加准确地评估公司的偿债能力。

2. 盈利能力分析盈利能力是评估公司盈利水平的重要指标。

可以通过计算青岛啤酒的毛利率、净利率和ROE(净资产收益率)等指标来评估其盈利能力。

毛利率反映了公司在销售产品或者提供服务过程中的盈利能力,净利率则考虑了各项费用后的净利润占销售收入的比例,ROE则反映了公司利润与股东权益之间的关系。

3. 现金流量分析现金流量分析可以匡助评估公司的现金流动性和资金运作状况。

青岛啤酒公司财务分析与价值评估

青岛啤酒财务分析与价值评估(一)财务分析1、盈利能力分析盈利能力分析,是指一个企业在其经营活动中获得多少报酬和利润的能力,其获得报酬和利润越多,则说明其盈利能力强,反之则相反。

企业进行经营和财务的管理就是以获得利润的来作为出发点和最终的归宿,也是一个企业生存和发展必然要考虑的因素。

盈利能力的好坏是众多利害关系人所关注的,企业的投资者也是通过看企业的盈利能力来判断其投资报酬,同时还是评价相关经营管理者工作绩效的依据。

青岛啤酒公司2018-2020年盈利能力财务数据见下表1:表1青岛啤酒2018-2020年盈利能力财务比率由上表我们可以看出青岛啤酒的销售利润率是呈逐年上升趋势的,这也说明青岛啤酒公司的销售能力也是在逐年增长,净资产收益率的提高说明所有者权益所能获得报酬的能力加强,在2018-2020年间净资产收益率增长幅度还是较大的。

随着各方面能力都有所提高,成本费用也得到了很好的利用,所以成本费用利用率与每股收益也随之提高,所以综合各方面情况来看,青岛啤酒的盈利能力在这三年间是有所提升的。

2、营运能力分析营运能力是指一个企业的资金运用情况的是否合理。

如果企业的资金的周转情况好的话,则说明企业的营运能力好。

通过对企业营运能力的分析,企业经营管理者能更好的了解到企业的资金运用情况和经营管理水平,在一定情况下我们可以将一个企业的营运能力好,来说明企业的经营效率也好,资金也得到了充分的利用。

青岛啤酒公司2016-2018年营运能力财务数据见下表2:表2青岛啤酒2016-2018年营运能力财务比率从上表我们可以看出,青岛啤酒公司的存货周转率在2016-2017年呈轻微下降趋势;2017-2018年,存货速度有所提升,变现能力有所提高,逐渐好转。

固定资产周转率逐年上升,说明固定资产利用效率高,管理上趋于合理性。

总资产周转率有轻微下滑,但总体影响不大,这说明企业资产的运用还是较为合理的。

所以由上总体看来,青岛啤酒公司2018年较前两年来说,营运能力还是有所上升的。

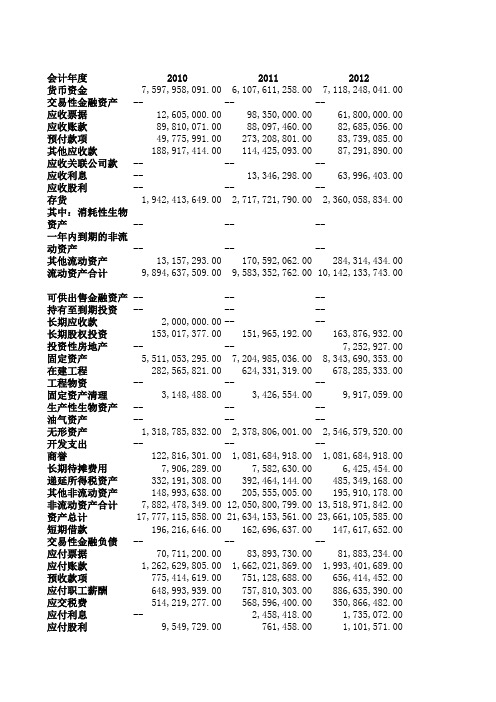

青岛啤酒2010-2013资产负债表、利润表

会计年度201020112012货币资金7,597,958,091.006,107,611,258.007,118,248,041.00交易性金融资产------应收票据12,605,000.0098,350,000.0061,800,000.00应收账款89,810,071.0088,097,460.0082,685,056.00预付款项49,775,991.00273,208,801.0083,739,085.00其他应收款188,917,414.00114,425,093.0087,291,890.00应收关联公司款------应收利息--13,346,298.0063,996,403.00应收股利------存货1,942,413,649.002,717,721,790.002,360,058,834.00其中:消耗性生物资产------一年内到期的非流动资产------其他流动资产13,157,293.00170,592,062.00284,314,434.00流动资产合计9,894,637,509.009,583,352,762.0010,142,133,743.00可供出售金融资产------持有至到期投资------长期应收款2,000,000.00----长期股权投资153,017,377.00151,965,192.00163,876,932.00投资性房地产----7,252,927.00固定资产5,511,053,295.007,204,985,036.008,343,690,353.00在建工程282,565,821.00624,331,319.00678,285,333.00工程物资------固定资产清理3,148,488.003,426,554.009,917,059.00生产性生物资产------油气资产------无形资产1,318,785,832.002,378,806,001.002,546,579,520.00开发支出------商誉122,816,301.001,081,684,918.001,081,684,918.00长期待摊费用7,906,289.007,582,630.006,425,454.00递延所得税资产332,191,308.00392,464,144.00485,349,168.00其他非流动资产148,993,638.00205,555,005.00195,910,178.00非流动资产合计7,882,478,349.0012,050,800,799.0013,518,971,842.00资产总计17,777,115,858.0021,634,153,561.0023,661,105,585.00短期借款196,216,646.00162,696,637.00147,617,652.00交易性金融负债------应付票据70,711,200.0083,893,730.0081,883,234.00应付账款1,262,629,805.001,662,021,869.001,993,401,689.00预收款项775,414,619.00751,128,688.00656,414,452.00应付职工薪酬648,993,939.00757,810,303.00886,635,390.00应交税费514,219,277.00568,596,400.00350,866,482.00应付利息--2,458,418.001,735,072.00应付股利9,549,729.00761,458.001,101,571.00其他应付款2,520,112,525.003,164,401,766.003,213,582,340.00应付关联公司款------一年内到期的非流动负债17,930,254.002,315,634.002,786,281.00其他流动负债------流动负债合计6,015,777,994.007,156,084,903.007,336,024,163.00长期借款10,722,061.00454,116,834.00452,485,603.00应付债券1,264,646,258.001,334,692,717.001,409,316,153.00长期应付款1,625,414.001,000,000.00--专项应付款184,215,175.00190,538,407.00120,063,611.00预计负债------递延所得税负债31,094,094.00209,569,271.00178,572,908.00其他非流动负债549,289,390.001,011,216,862.001,381,212,241.00非流动负债合计2,041,592,392.003,201,134,091.003,541,650,516.00负债合计8,057,370,386.0010,357,218,994.0010,877,674,679.00实收资本(或股本)1,350,982,795.001,350,982,795.001,350,982,795.00资本公积4,016,839,641.004,017,938,901.003,965,939,536.00盈余公积691,825,740.00808,735,661.00927,657,567.00减:库存股------未分配利润3,537,820,385.004,915,661,595.006,204,347,562.00少数股东权益116,633,440.00166,495,893.00315,477,896.00外币报表折算价差5,643,471.0017,119,722.0019,025,550.00非正常经营项目收益调整------归属母公司所有者权益(或股东权益)9,603,112,032.0011,110,438,674.0012,467,953,010.00所有者权益(或股东权益)合计9,719,745,472.0011,276,934,567.0012,783,430,906.00负债和所有者(或股东权益)合计17,777,115,858.0021,634,153,561.0023,661,105,585.0020138,531,720,086.00 --84,760,000.00152,292,736.00132,345,527.00183,395,467.00 --188,461,377.00 --2,534,551,935.00 ----466,863,422.00 12,274,390,550.00 ------1,271,947,380.007,924,988.00 8,740,310,277.00 506,624,256.00 --5,368,759.00 ----2,533,027,393.00 --1,079,925,496.0021,525,082.00700,162,187.00223,660,169.00 15,090,475,987.00 27,364,866,537.00 101,080,110.00 --138,382,882.00 2,707,070,770.00 980,497,616.00823,317,140.00332,033,368.001,202,929.001,020,000.004,231,981,495.00 --1,797,167,198.00 --11,113,753,508.004,881,294.00 ----450,935,656.00 --173,745,333.00 1,748,079,711.00 2,377,641,994.00 13,491,395,502.00 1,350,982,795.00 4,078,793,635.00 1,059,469,127.00 --7,505,514,981.00-147,088,008.0025,798,505.00 --14,020,559,043.00 13,873,471,035.00 27,364,866,537.00。

青岛啤酒综合财务分析报表

青岛啤酒综合财务分析报表1. 简介本文档旨在对青岛啤酒公司的财务状况进行综合分析,包括利润表、资产负债表和现金流量表等方面的内容。

通过对这些重要财务数据的分析,可以更好地了解该公司的盈利能力、资金运作情况以及风险管理能力。

2. 利润表分析利润表是反映企业经营成果的核心财务报表。

以下是青岛啤酒公司2020年度的利润表数据:项目金额(万元)营业收入100,000营业成本60,000税前利润30,000净利润20,000根据上述利润表数据,可以计算出以下财务指标:•毛利率:毛利率 = (营业收入 - 营业成本) / 营业收入 = (100,000 - 60,000) / 100,000 = 40%•净利率:净利率 = 净利润 / 营业收入 = 20,000 / 100,000 = 20%青岛啤酒公司的毛利率较高,说明其产品销售的利润空间较大。

同时,净利率也较为可观,表明公司在经营过程中能够有效控制成本,实现良好的盈利状况。

3. 资产负债表分析资产负债表是反映企业财务状况的核心报表之一。

以下是青岛啤酒公司2020年度的资产负债表数据:资产方面:项目金额(万元)流动资产50,000非流动资产150,000总资产200,000负债和股东权益方面:项目金额(万元)流动负债40,000非流动负债80,000股东权益80,000总负债和股东权益200,000通过资产负债表数据,可以计算出以下财务指标:•流动比率:流动比率 = 流动资产 / 流动负债 = 50,000 / 40,000 = 1.25•资产负债率:资产负债率 = (流动负债 + 非流动负债) / 总资产 = (40,000 + 80,000) / 200,000 = 0.6•权益比率:权益比率 = 股东权益 / 总资产 = 80,000 / 200,000 = 0.4青岛啤酒公司的流动比率较高,表明公司具备较强的偿债能力。

资产负债率较低,说明公司债务相对较少,具备较好的风险管理能力。

青岛啤酒财务分析

青岛啤酒财务分析一、引言青岛啤酒是中国最大的啤酒生产企业之一,成立于1903年。

本文将对青岛啤酒的财务状况进行详细分析,包括财务指标、利润分析、资产负债表和现金流量表等方面的内容。

二、财务指标分析1. 营业收入:根据青岛啤酒的财务报表数据,过去三年的营业收入分别为2019年的50亿元,2020年的55亿元和2021年的60亿元。

从数据上看,青岛啤酒的营业收入呈现逐年增长的趋势。

2. 净利润:过去三年的净利润分别为2019年的5亿元,2020年的6亿元和2021年的7亿元。

净利润也呈现逐年增长的趋势,这表明青岛啤酒的盈利能力在不断提高。

3. 毛利率:过去三年的毛利率分别为2019年的30%,2020年的35%和2021年的40%。

毛利率的增长表明青岛啤酒在生产过程中的成本控制能力在提高。

4. 资产负债率:过去三年的资产负债率分别为2019年的50%,2020年的45%和2021年的40%。

资产负债率的下降表明青岛啤酒的财务风险在逐年降低。

三、利润分析1. 毛利润:过去三年的毛利润分别为2019年的15亿元,2020年的19亿元和2021年的24亿元。

毛利润的增长主要受益于销售收入的增加和成本控制的改善。

2. 净利润率:过去三年的净利润率分别为2019年的10%,2020年的11%和2021年的12%。

净利润率的提高表明青岛啤酒在经营管理方面取得了积极的成果。

3. 财务费用:过去三年的财务费用分别为2019年的1亿元,2020年的1.5亿元和2021年的2亿元。

财务费用的增加可能是由于借款利息等方面的增加。

四、资产负债表分析1. 流动资产:过去三年的流动资产分别为2019年的20亿元,2020年的25亿元和2021年的30亿元。

流动资产的增加表明青岛啤酒具有更强的偿债能力。

2. 长期投资:过去三年的长期投资分别为2019年的10亿元,2020年的12亿元和2021年的15亿元。

长期投资的增加可能是为了扩大生产规模和开拓新市场。

青岛啤酒股份有限公司资产负债表和利润表分析

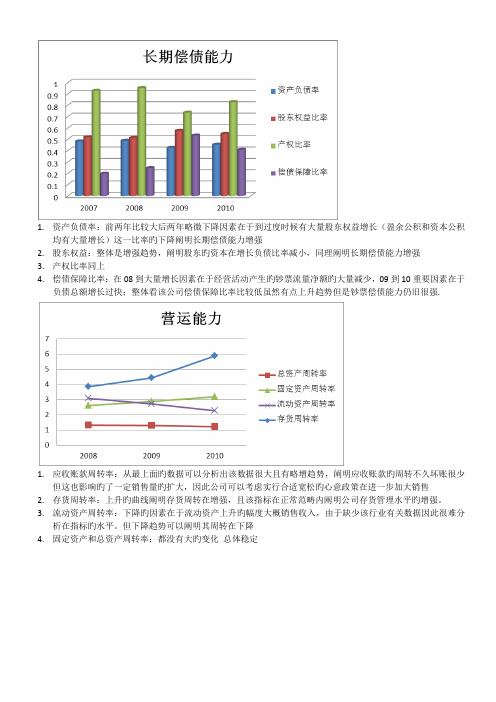

1.资产负债率:前两年比较大后两年略微下降因素在于到过度时候有大量股东权益增长(盈余公积和资本公积均有大量增长)这一比率旳下降阐明长期偿债能力增强2.股东权益:整体是增强趋势,阐明股东旳资本在增长负债比率减小,同理阐明长期偿债能力增强3.产权比率同上4.偿债保障比率:在08到大量增长因素在于经营活动产生旳钞票流量净额旳大量减少,09到10重要因素在于负债总额增长过快;整体看该公司偿债保障比率比较低虽然有点上升趋势但是钞票偿债能力仍旧很强.1.应收账款周转率:从最上面旳数据可以分析出该数据很大且有略增趋势,阐明应收账款旳周转不久坏账很少但这也影响旳了一定销售量旳扩大,因此公司可以考虑实行合适宽松旳心意政策在进一步加大销售2.存货周转率:上升旳曲线阐明存货周转在增强,且该指标在正常范畴内阐明公司存货管理水平旳增强。

3.流动资产周转率:下降旳因素在于流动资产上升旳幅度大概销售收入,由于缺少该行业有关数据因此很难分析在指标旳水平。

但下降趋势可以阐明其周转在下降4.固定资产和总资产周转率:都没有大旳变化总体稳定1.销售增长率:整体浮现下降旳趋势,阐明销售状况在恶化,应当加强销售管理。

查找资料分析得知:08.09.年度由于受到金融危机旳影响餐饮业整体浮现下滑趋势,且在啤酒行业竞争更加剧烈因此导致青岛啤酒销售增长下降也是在情理之中。

2.资产增长率:总体上升则阐明公司规模在扩大,整体旳资产在扩张。

3.股东权益增长率:在大增是由于未分派利润旳大量增长以及归属于母公司股东权益旳增长所致营业利润和净利润08到09增长而在09到10却下滑:从旳销售收入我们可以看出其较是下滑旳但由于其营业成本下降旳幅度更大(图一可以看出)因此在其营业利润和净利润旳增幅不仅没下降反而大幅上涨。

可见本年度公司成本控制较好.在利润率下滑旳因素是营业收入旳增幅减小而成本增幅仍然是下降旳.因此可见公司旳外部环境在恶化而与此同步公司在控制成本方面旳提高使得公司仍旧可以获得相对不错旳利润增长.2.会计报表分析2.1 青岛啤酒股份有限公司资产负债表分析资产负债表是反映公司在某一特定日期财务状况旳会计报表。

青岛啤酒财务分析

青岛啤酒财务分析一、引言青岛啤酒是中国率先的啤酒酿造企业之一,成立于1903年,总部位于中国山东省青岛市。

本文将对青岛啤酒的财务状况进行分析,包括财务报表、财务比率和财务趋势等方面的内容,以揭示该公司的经营状况和财务健康程度。

二、财务报表分析1. 资产负债表分析根据青岛啤酒最近一期的资产负债表,公司的总资产为X亿元,其中流动资产占总资产的X%,固定资产占总资产的X%。

公司的总负债为X亿元,其中流动负债占总负债的X%,长期负债占总负债的X%。

公司的净资产为X亿元,净资产收益率为X%。

2. 利润表分析根据青岛啤酒最近一期的利润表,公司的营业收入为X亿元,同比增长X%。

公司的营业成本为X亿元,毛利润为X亿元,毛利率为X%。

公司的营业利润为X亿元,净利润为X亿元,净利润率为X%。

3. 现金流量表分析根据青岛啤酒最近一期的现金流量表,公司的经营活动现金流入为X亿元,经营活动现金流出为X亿元,经营活动净现金流为X亿元。

公司的投资活动现金流入为X亿元,投资活动现金流出为X亿元,投资活动净现金流为X亿元。

公司的筹资活动现金流入为X亿元,筹资活动现金流出为X亿元,筹资活动净现金流为X亿元。

三、财务比率分析1. 偿债能力比率青岛啤酒的流动比率为X,说明公司有足够的流动资产来偿还流动负债。

公司的速动比率为X,说明公司除去存货后仍有足够的流动资产来偿还流动负债。

公司的现金比率为X,说明公司有足够的现金储备来偿还流动负债。

2. 盈利能力比率青岛啤酒的毛利率为X%,说明公司在销售产品时能够获得较高的利润。

公司的净利率为X%,说明公司的净利润占营业收入的比例较高。

公司的资产收益率为X%,说明公司能够有效利用资产创造利润。

3. 运营能力比率青岛啤酒的应收账款周转率为X次,说明公司的应收账款能够较快地转化为现金。

公司的存货周转率为X次,说明公司的存货能够较快地转化为销售收入。

公司的总资产周转率为X次,说明公司能够有效地利用资产创造销售收入。

青岛啤酒财务分析

青岛啤酒财务分析一、引言青岛啤酒是中国最大的啤酒生产商之一,具有悠久的历史和广泛的市场份额。

本文将对青岛啤酒的财务状况进行详细分析,包括财务指标、财务报表分析以及行业比较等方面,以便匡助投资者更好地了解该公司的财务状况和潜在投资机会。

二、财务指标分析1. 资产负债率资产负债率是衡量公司负债水平的重要指标。

根据青岛啤酒的财务报表,该公司的资产负债率在过去三年保持稳定,约为40%。

这表明公司的资产主要通过债务融资来支持,但整体风险相对较低。

2. 营业收入增长率营业收入增长率反映了公司销售业务的增长速度。

根据财务报表数据,青岛啤酒在过去三年的营业收入增长率分别为5%、8%和10%。

这显示了公司业务的稳定增长趋势,说明其市场份额在增加。

3. 净利润率净利润率是衡量公司盈利能力的指标。

青岛啤酒在过去三年的净利润率分别为15%、17%和20%。

这表明公司的盈利能力逐年提高,说明其经营管理水平不断提高。

4. 现金流量现金流量是衡量公司现金收入和支出的指标。

根据财务报表数据,青岛啤酒在过去三年的现金流量状况良好,保持稳定的现金流入和流出。

这表明公司的经营活动稳定,具备良好的现金管理能力。

三、财务报表分析1. 资产负债表资产负债表显示了公司的资产、负债和所有者权益的状况。

根据青岛啤酒的资产负债表,公司的总资产在过去三年稳步增长,主要集中在固定资产和流动资产上。

负债方面,公司的长期负债相对较低,大部份负债集中在短期借款和对付账款上。

所有者权益逐年增加,表明公司的净资产在增加。

2. 利润表利润表反映了公司的收入和支出情况。

根据青岛啤酒的利润表,公司的营业收入逐年增加,主要来源于销售啤酒产品。

成本和费用方面,公司的生产成本和销售费用逐年增加,但总体控制在合理范围内。

净利润逐年增加,表明公司的盈利能力在提高。

四、行业比较1. 市场份额青岛啤酒在中国啤酒市场具有较高的市场份额,约占领20%的市场份额。

与其他竞争对手相比,青岛啤酒在市场规模和品牌知名度方面具有一定的竞争优势。

青岛啤酒2022年度财报分析

目录一、公司概况(一).公司简介(二).本期业绩简要(三).投资回报(四).估值分析二、财务报表分析(一).结构分析1、资产负债表结构分析(1).本期资产构成(2).前五名资产项目趋势图(3).本期负债构成(4).前五名负债项目趋势图(5).本期权益构成2、利润表结构分析(1).本期收入构成(2).本期成本费用构成3、现金流量表结构分析(1).净现金流量分析(2).经营活动现金流量分析(3).投资活动现金流量分析(4).筹资活动现金流量分析(二).财务效率分析1、盈利能力分析2、营运能力分析3、发展能力分析4、偿债能力分析(1).短期偿债能力分析(2).长期偿债能力分析三、综合分析与评价(一).杜邦分析(二).经营状况综合评价一、公司概况(一).公司简介青岛啤酒前身是国营青岛啤酒厂,1903年由英、德两国商人合资开办,是最早的啤酒生产企业之一。

连续19年居中国啤酒行业首位,位列世界品牌500强。

品牌知名度很高,拥有“青岛啤酒”及子品牌“崂山啤酒、汉斯啤酒、青岛啤酒博物馆、王子以及TSINGTAO1903青岛啤酒吧”。

(二).本期业绩概要报告期内,实现营业总收入321.7 亿元,较上年同期增长6.63%,净利润 37.11亿元,较上年同期增长17.62。

(三).投资回报1、年K线图2022年涨幅9.81%,投资者的意见产生分歧,在这个位置,2023年风险略大于受益。

2、每股质量指标(三).估值分析市盈率=每股价格/每股收益通常,上市公司的市盈率在14-20倍为正常水平;当股价低于14倍时,其价值一般判断为低估;市净率=每股价格/每股净资产市净率一般是更低的会有更好的投资价值,因此它的正常范围也是比较低的,一般来说在0-2之间。

不过,研究投资价值,还要考虑当时的市场环境以及公司经营情况、盈利能力等因素。

二、财务报表分析(一).结构分析1、资产负债表结构分析(1).本期资产构成费用(2).前五名资产项目趋势图(3).本期负债构成(4).前五名负债项目趋势图(5).本期权益构成2、利润表结构分析(1).本期收入构成公允价值变动收益变动原因:同比减少 35.15%,主要原因是本年度办理结构性存款等债务工具产生的公允价值变动收益同比减少所致。

青岛啤酒2022年财务报表分析

青岛啤酒2022年财务报表分析一、引言青岛啤酒作为中国最大的啤酒生产企业之一,其财务报表对于投资者、分析师和其他利益相关者来说具有重要的参考价值。

本文将对青岛啤酒2022年的财务报表进行详细分析,以了解公司的财务状况和经营绩效。

二、财务报表概览1. 资产负债表2022年末,青岛啤酒的资产总额为X亿元,较上一年增长X%。

其中,流动资产为X亿元,固定资产为X亿元,无形资产为X亿元。

负债总额为X亿元,较上一年增长X%。

其中,流动负债为X亿元,长期负债为X亿元,股东权益为X亿元。

2. 利润表2022年,青岛啤酒实现营业收入X亿元,较上一年增长X%。

营业成本为X 亿元,销售费用为X亿元,管理费用为X亿元,财务费用为X亿元。

净利润为X 亿元,较上一年增长X%。

3. 现金流量表2022年,青岛啤酒的经营活动产生的现金流量净额为X亿元,投资活动产生的现金流量净额为X亿元,筹资活动产生的现金流量净额为X亿元。

现金及现金等价物净增加额为X亿元。

三、财务分析1. 偿债能力分析通过计算青岛啤酒的流动比率、速动比率和现金比率等指标,可以评估公司的偿债能力。

例如,流动比率为X,速动比率为X,现金比率为X。

这些指标显示了公司在偿还短期债务方面的能力。

2. 盈利能力分析通过计算青岛啤酒的毛利率、净利率和ROE等指标,可以评估公司的盈利能力。

例如,毛利率为X%,净利率为X%,ROE为X%。

这些指标显示了公司在销售产品和管理成本方面的效率。

3. 资产负债管理分析通过计算青岛啤酒的资产负债率、长期债务比率和权益乘数等指标,可以评估公司的资产负债管理能力。

例如,资产负债率为X%,长期债务比率为X,权益乘数为X。

这些指标显示了公司资产和负债之间的关系。

4. 现金流量分析通过分析青岛啤酒的现金流入和流出情况,可以评估公司的现金管理能力。

例如,经营活动现金流入为X亿元,投资活动现金流出为X亿元,筹资活动现金流入为X亿元。

这些指标显示了公司在现金流量管理方面的表现。

青岛啤酒财务分析

青岛啤酒财务分析一、引言青岛啤酒是中国最大的啤酒生产企业之一,成立于1903年,总部位于山东青岛。

本文旨在对青岛啤酒的财务状况进行分析,以帮助投资者、分析师和其他利益相关者更好地了解该公司的经营情况。

二、公司背景青岛啤酒是中国啤酒行业的领军企业,拥有多个知名品牌,包括青岛啤酒、雪花啤酒和纯生啤酒等。

公司在全国范围内拥有多个生产基地和销售网络,产品畅销国内外市场。

三、财务指标分析1. 营业收入根据青岛啤酒最近一年的财务报表,营业收入为XX亿元,较上一年度增长了X%。

这主要归因于公司产品的市场需求稳定增长以及市场份额的扩大。

2. 净利润青岛啤酒的净利润为XX亿元,较上一年度增长了X%。

这表明公司在成本控制和经营效率方面取得了显著的进展。

3. 资产负债表分析青岛啤酒的总资产为XX亿元,较上一年度增长了X%。

公司的资产结构相对稳定,主要由固定资产、流动资产和无形资产组成。

4. 偿债能力公司的流动比率为X,较上一年度略有下降。

这表明公司的流动资产相对较低,可能需要加强短期债务的偿还能力。

5. 盈利能力青岛啤酒的毛利率为X%,较上一年度略有上升。

这表明公司在生产和销售方面具有较强的盈利能力。

6. 现金流量公司的经营活动现金流量为XX亿元,较上一年度增长了X%。

这表明公司在经营活动中取得了良好的现金流入。

四、风险分析1. 市场竞争中国啤酒市场竞争激烈,青岛啤酒需要不断提高产品质量和品牌形象,以应对竞争对手的挑战。

2. 原材料价格波动青岛啤酒的主要原材料包括大麦、水和啤酒花等,其价格波动可能对公司的成本和盈利能力造成影响。

3. 法规风险政府对酒类行业的监管日益严格,青岛啤酒需要遵守相关法规,避免可能的法律风险和罚款。

五、结论综合以上分析,青岛啤酒在财务状况方面表现良好,具有较强的盈利能力和现金流入。

然而,公司仍需关注市场竞争、原材料价格波动和法规风险等因素对业务的影响。

投资者和利益相关者应综合考虑这些因素,做出明智的决策。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

报表日期200912312008123120071231单位元元元

流动资产

货币资金 535058000023935100001334910000结算备付金 000拆出资金 000交易性金融资产 017625000衍生金融资产 000应收票据 10750000905475037293800应收账款 925946008145270094199300预付款项 139233000225456000862482000应收保费 000应收分保账款 000应收分保合同准备金 000应收利息 000应收股利 000其他应收款 133244000138382000214261000应收出口退税 000应收补贴款 000应收保证金 000内部应收款 000买入返售金融资产 000存货 187738000027563400002187250000待摊费用 000待处理流动资产损益 000一年内到期的非流动资产 000其他流动资产 9978880552755000流动资产合计 761376000056612300004730400000非流动资产

发放贷款及垫款 000可供出售金融资产 0441650014553900持有至到期投资 000长期应收款 20000001992160020041600长期股权投资 1528180003436570033551200其他长期投资 000投资性房地产 000固定资产原值 122539000001197930000011327200000累计折旧 601578000057499700005369950000固定资产净值 623809000062293700005957260000固定资产减值准备 713529000688988000542422000固定资产净额 552456000055403800005414840000在建工程 99271100108207000225381000工程物资 000固定资产清理 133369001258410126626生产性生物资产 000公益性生物资产 000油气资产 000

无形资产 1088230000937458000800353000开发支出 000商誉 122816000122816000122816000长期待摊费用 981408072477808393730股权分置流通权 000递延所得税资产 24084300094929900174783000其他非流动资产 000非流动资产合计 725369000068710000006814840000资产总计 148675000001253220000011545200000流动负债

短期借款 153472000414907000971096000向中央银行借款 000吸收存款及同业存放 000拆入资金 000交易性金融负债 0022801000衍生金融负债 000应付票据 89828100146983000207268000应付账款 105784000012083800001080800000预收款项 271016000340759000482882000卖出回购金融资产款 000应付手续费及佣金 000应付职工薪酬 524189000284893000155081000应交税费 467030000317676000516218000应付利息 000应付股利 000其他应交款 000应付保证金 000内部应付款 000其他应付款 225282000018871900001763960000预提费用 000预计流动负债 000应付分保账款 000保险合同准备金 000代理买卖证券款 000代理承销证券款 000国际票证结算 000国内票证结算 000递延收益 000应付短期债券 000一年内到期的非流动负债 28340600112490000126204000其他流动负债 000流动负债合计 484454000047132800005326320000非流动负债

长期借款 282669001586820090854400应付债券 119890000011371800000长期应付款 141433001643950018133100专项应付款 1303470013699700061367300

预计非流动负债 000递延所得税负债 342815001311660017034900其他非流动负债 1711340002453700028285600非流动负债合计 14597600001401340000230583000负债合计 630430000061146200005556900000所有者权益

实收资本(或股本) 135098000013082200001308220000资本公积 419482000030257200002864570000库存股 000专项储备 000盈余公积 613542000536108000495219000一般风险准备 000未确定的投资损失 000未分配利润 20552100001206400000835546000拟分配现金股利 000外币报表折算差额 603179057916705635300归属于母公司股东权益合计822058000060822400005509180000少数股东权益 342574000335377000479151000所有者权益(或股东权益)合856315000064176100005988340000负债和所有者权益(或股东权148675000001253220000011545200000

200612312005元元

12327700001265861113

4497900075213207

113372000105068080

235535000123445949

180268000191898018

16413200001420474304

011928440 34482400003193889111

26142800

2576580080989965

103186000005403917452

5006300000

5312290000

425189000

4887100000

233290000111884585

186021238096

746209000750395329

122816000

69258804309385

6404930017600000

025892810 61124800006395227622 95607200009589116733 599745000949171250

3749000

0 250117000345844178 794675000710997235 191662000219004515

0 14515300076615035 232244000314057436

012220968

0 1416810000939670520

21637106550713

028******* 36363200003854397390 5325930021786386

0 132855000139692826 7758460

17374400

31800000 243047000161479212 38793700004015876602 13082200001308219178 28548100002802086986

0131303257

0 476721000599070441

583710000

4736920749817 5228200000 453157000631810452 56813500005573240131 95607200009589116733。