白酒行业上市公司盈利能力分析

白酒行业的财务报表分析

白酒行业的财务报表分析白酒行业是中国酒类行业中的重要组成部分,也是中国特色的传统酒类。

近年来,随着中国经济的不断发展,白酒行业也呈现出了良好的发展态势。

对于投资者来说,要想全面了解白酒行业的财务状况,就需要进行深入的分析和研究。

本文将从利润表、资产负债表和现金流量表三个方面对白酒行业的财务报表进行分析,以期为投资者提供一些参考。

一、利润表分析利润表是企业经营活动的终期反映,也是分析企业经营业绩的主要财务报表之一。

白酒行业的利润表主要包括营业收入、营业成本、销售费用、管理费用、财务费用、净利润等项目。

我们关注白酒行业的营业收入情况。

通过对过去几年营业收入的变化趋势进行分析,我们可以发现,白酒行业的营业收入在近几年呈现出了稳步增长的态势。

这表明白酒行业在市场上的竞争力逐渐增强,市场需求也相对稳定。

对营业成本的分析也是十分重要的。

白酒行业的营业成本主要来自原材料、生产成本、人工成本等方面。

我们可以通过与营业收入的比较来分析成本费用占比,以判断企业的盈利能力。

销售费用、管理费用和财务费用也是我们需要关注的指标。

白酒行业要想持续发展,需要有良好的销售渠道和管理体系来支撑,同时也需要合理的财务规划和控制。

这些费用的变化可以反映出企业的管理水平和经营效率。

净利润是白酒行业利润表中最为重要的指标之一。

净利润直接反映了企业的盈利能力,可以从一个侧面反映企业的经营状况和未来发展潜力。

二、资产负债表分析资产负债表是反映企业财务状况的一个重要财务报表。

白酒行业的资产负债表主要包括资产、负债和所有者权益三个部分。

资产方面,我们需要关注企业的流动资产和固定资产情况。

流动资产主要包括现金、应收账款、存货等,固定资产主要包括房屋、设备、土地等。

通过对资产构成的分析,我们可以全面了解企业的资产结构和运营状况。

所有者权益是资产负债表的重要组成部分,也是企业实际控制人的所有权关系。

通过对所有者权益的分析,我们可以了解企业的所有权结构和盈利分配情况。

白酒行业盈利分析报告

白酒行业盈利分析报告1. 引言白酒作为中国的传统饮品之一,在近年来的快速增长引起了广泛关注。

本报告旨在分析白酒行业的盈利情况,深入了解白酒企业的盈利模式,以及影响其盈利能力的因素。

2. 行业概况白酒行业是中国酒类市场最重要的组成部分之一,具有悠久的历史和深厚的文化底蕴。

近几年,白酒行业呈现出了快速增长的趋势,总体销售额和利润不断攀升。

3. 盈利模式分析3.1 销售渠道白酒企业通过多种销售渠道获取利润,其中包括传统的批发、零售渠道,以及线上电商平台的销售。

随着电商的兴起,线上销售成为白酒行业的新兴盈利模式。

通过直营或合作伙伴,白酒企业能够更有效地与消费者互动,并提供更个性化的服务。

3.2 品牌价值在白酒行业中,品牌价值是企业盈利的重要组成部分。

知名品牌能够吸引更多的消费者,提高产品的溢价能力,从而增加盈利空间。

因此,白酒企业需要不断加强品牌的塑造和推广,提高品牌的竞争力。

3.3 成本控制白酒行业存在着原料成本、生产成本和营销成本等多个方面的成本压力。

企业需要通过优化生产流程、降低成本,提高利润率。

同时,有效控制营销费用,注重市场细分和精细化管理,可以提高销售效果,降低运营成本。

4. 盈利能力影响因素分析4.1 经济环境白酒行业的盈利能力受到宏观经济环境的影响。

经济繁荣时,人们的消费能力增强,对高端白酒的需求也随之增加,从而提高了白酒企业的盈利能力。

相反,经济衰退时,人们的消费意愿下降,对高端白酒的消费也会受到影响。

4.2 政策环境政策环境对白酒行业的盈利能力有着重要影响。

政府对于白酒行业的监管政策、税收政策等都将直接影响到企业的经营成本和利润空间。

因此,企业需要密切关注政策动向,灵活调整经营策略。

4.3 市场竞争白酒行业竞争激烈,市场上存在着众多的白酒品牌。

竞争对于企业的盈利能力产生重大影响,过高的市场竞争可能导致价格战和利润的压缩。

因此,企业需要不断提高产品的差异化竞争力,寻找新的市场机会。

4.4 消费者需求消费者需求是白酒企业盈利能力的关键因素。

白酒行业的财务报表分析

白酒行业的财务报表分析白酒行业作为中国酒类市场的重要组成部分,一直以来都备受关注。

在这个行业中,财务报表分析是至关重要的,它可以揭示企业的经营状况,为投资者、管理者和监管机构提供重要的信息。

本文就对白酒行业的财务报表进行分析,以期为读者带来对该行业的更深入了解。

我们来看一下白酒行业的一般情况。

目前,中国的白酒市场规模庞大,白酒的消费需求一直持续增长。

从行业整体发展来看,白酒企业的销售收入、利润水平等关键指标一直保持较快增长。

虽然整体行业情况看起来很不错,但在行业内部,不同企业的经营状况却存在较大差异。

接下来,我们将通过对白酒企业的财务报表进行分析,探讨白酒行业的经营状况。

我们可以通过白酒企业的利润表来了解其盈利能力。

盈利能力是企业核心经营能力的体现,也是投资者最为关心的一个指标。

通过对不同白酒企业的利润表进行分析,我们可以发现,一些企业的销售收入增长迅速,但利润增长却缓慢,这表明这些企业的盈利能力并不强。

与之相反的是,一些企业的利润增长速度明显快于销售收入增长速度,这意味着这些企业具有较强的盈利能力。

这些差异的存在可能源于企业的经营策略、生产成本、市场定位等因素,对于投资者来说,有必要对这些因素进行深入的了解,以便作出正确的投资决策。

白酒企业的资产负债表也是我们关注的焦点。

资产负债表可以揭示企业的偿债能力和资本结构,对企业的长期发展至关重要。

通过对不同白酒企业的资产负债表进行比较分析,我们可以发现,一些企业的资产负债表结构较为稳健,资产负债比例合理,具有较强的偿债能力。

而一些企业的资产负债比例过高,长期负债过大,偿债能力较弱。

资产负债表还可以反映企业的资本结构。

通过比较不同白酒企业的资产负债表,我们可以得知它们的资本结构是偏重债务还是偏重股权,以及债务和股权的比例如何。

这些信息对于投资者来说是十分重要的,它们可以影响企业的财务风险和未来发展潜力。

我们需要关注的是白酒企业的现金流量表。

现金流量表是反映企业现金收支状况的重要财务报表,可以揭示企业的现金流入和流出状况。

白酒行业上市公司盈利能力分析

白酒行业上市公司盈利能力分析白酒行业上市公司盈利能力分析摘要盈利能力指的是企业在一定时期内获得利润的能力,利润则是企业内外与之相关的各方都关心的核心问题,换言之,企业的核心的效益问题是企业的经营目标。

对于企业的盈利能力,企业的债权人、投资人和经营者都非常看重。

最近几年,我国的宏观经济有了飞速的发展,白酒行业同时也获得了较高的发展,很多大中型白酒行业就此抓住机遇,积极创新产品,改良销售渠道,不断地提高其盈利能力,并以优越的成绩主导我国的白酒市场,大大推动了我国白酒行业的发展。

本文首先介绍了盈利能力分析的界定,盈利能力分析的几个主要指标及作用,然后又介绍了样本公司的概况,接着从利润要素变动表,指标分析及趋势分析三个方面深层次的研究了白酒行业上市公司的盈利能力,最后通过研究现阶段白酒行业盈利方面存在的问题分析了影响企业盈利能力的主要因素及其他因素,并提出了相关意见。

关键词:企业盈利能力;盈利能力指标;白酒行业论文类型:应用研究型目录1引言 (3)1.1研究背景 (3)1.2研究意义 (3)1.3研究目的 (4)1.4研究思路及方法 (4)1.5国内外研究现状 (5)2 盈利能力分析的相关理论 (5)2.1盈利能力分析的界定 (5)2.2盈利能力分析的指标 (5)2.3盈利能力分析的作用 (7)3我国白酒行业上市公司的盈利能力分析 (7)3.1 样本公司简介..................................................................................... .7 3.2白酒上市公司利润表分析. (9)3.3白酒上市公司盈利能力指标分析 (12)3.3白酒上市公司盈利能力趋势分析 (13)4影响白酒行业盈利能力的因素 (15)5提高白酒行业盈利能力的建议 (16)参考文献 (18)致谢 (19)1引言1.1研究背景现代社会的飞速发展,使经济也有了很快的发展,每个企业都想着怎么盈利,怎么赚取利润,都想着在这个竞争激烈的经济社会里,获得一席不败之地,然而这一切都是由盈利能力决定的,而盈利能力不是一个简单的能力,它牵扯着许许多多的要素。

贵州茅台2023财务报告分析

贵州茅台2023财务报告分析一、引言贵州茅台是中国最知名的酒类企业之一,以生产高端白酒而闻名于世。

本文将对贵州茅台2023年的财务报告进行分析,以了解该公司在该年度的财务状况和经营绩效。

本报告将包括贵州茅台的财务指标、盈利能力、偿债能力、运营能力和现金流量等方面的分析。

二、财务指标分析1. 营业收入根据财务报告显示,贵州茅台2023年的营业收入为XX亿元,较上年同期增长XX%。

这一增长主要归因于公司产品销售量的增加和产品价格的上涨。

2. 净利润贵州茅台2023年的净利润为XX亿元,较上年同期增长XX%。

这一增长主要受益于销售额的增加和成本控制的改善。

3. 总资产贵州茅台2023年的总资产为XX亿元,较上年同期增长XX%。

这表明公司在该年度内资产规模扩大,资产负债表的总额增加。

4. 总负债贵州茅台2023年的总负债为XX亿元,较上年同期增长XX%。

这可能是由于公司为了扩大业务规模而增加了借款或者发行了债券。

三、盈利能力分析1. 毛利率贵州茅台2023年的毛利率为XX%,较上年同期略有下降。

这可能是由于原材料成本的上涨和销售价格的上涨幅度不及成本上涨幅度所致。

2. 净利率贵州茅台2023年的净利率为XX%,较上年同期略有上升。

这表明公司在控制成本和提高销售额方面取得了一定的成功。

四、偿债能力分析1. 有息负债率贵州茅台2023年的有息负债率为XX%,较上年同期略有上升。

这可能是由于公司为了扩大业务规模而增加了借款或者发行了债券。

2. 流动比率贵州茅台2023年的流动比率为XX,较上年同期略有下降。

这可能是由于公司流动资产的增长速度不及流动负债的增长速度。

五、运营能力分析1. 应收账款周转率贵州茅台2023年的应收账款周转率为XX次,较上年同期略有下降。

这可能是由于公司销售额的增加导致应收账款的增加。

2. 存货周转率贵州茅台2023年的存货周转率为XX次,较上年同期略有上升。

这表明公司在管理存货方面取得了一定的发展。

上市公司盈利能力分析—以五粮液集团有限公司为例

摘要近年来,随着企业间的竞争越来越激烈,盈利能力成为权衡企业现状及发展状况的重要指标之一。

五粮液公司作为酒类企业的的龙头企业之一,是同类企业的目标,其盈利能力水平可以反映企业的利润现状,所以经营管理者和投资者都很关注五粮液的盈利能力。

本文首先介绍了杜邦分析法及相关指标的计算公式和简单论述,然后介绍五粮液公司的基本情况,横向分析近五年财务报表的总体状况,根据杜邦分析法模型和计算公式对财务报表数据进行计算,观察总结各项指标的发展趋势,最后把杜邦分析法的指标与贵州茅台进行简单的纵向对比,全面了解和分析五粮液公司的财务情况,研究和推断经营过程中可能存在问题,最后以此为突破口,针对性的提出可以使企业的盈利能力提升的解决措施,改善企业财务结构,促进企业利润最大化。

关键词:盈利能力杜邦分析法五粮液集团AbstractIn recent years, with the increasingly fierce competition among enterprises, profitability has become one of the important indicators for weighing the status quo and development of enterprises. As one of the leading enterprises in the liquor industry, Wuliangye Company can reflect the profit status of the enterprise and the basic operating status of the liquor industry, so its sustainable profitability is managed by managers and investors. s concern.This paper first introduces the calculation formula and simple discussion of DuPont analysis method and related indicators, then briefly describes the basic situation of Wuliangye Company. After the overall analysis of the financial statements, according to the DuPont analysis model and calculation formula, the financial statement data of Wuliangye Company in the past five years. Carry out the calculation of profitability indicators, observe the development trend of various indicators, and make a simple vertical comparison with various indicators in Guizhou Maotai, comprehensively understand and analyze the financial situation of Wuliangye Company, and study and infer possible problems in the operation process. This is a breakthrough, targeted solutions to improve the company's profitability, improve corporate financial structure, and maximize corporate profits.Keywords: Profitability DuPont Analysis Wuliangye Company目录1. 引言 (1)1.1. 研究背景与意义 (1)1.1.1. 研究背景 (1)1.1.2. 研究意义 (1)1.2. 研究内容和方法 (1)1.2.1. 研究内容 (1)1.2.2. 研究方法 (2)2. 国内外研究现状 (3)2.1. 国外研究现状 (3)2.2. 国内研究现状 (3)3. 盈利能力分析相关概述 (4)3.1. 盈利能力的含义 (4)3.2. 杜邦分析法的含义 (4)3.3. 盈利能力分析指标 (4)3.3.1. 资产负债率的计算公式及其含义 (4)3.3.2. 流动负债率的计算公式及其含义 (4)3.3.3. 销售净利率的计算公式及其含义 (4)3.3.4. 总资产周转率计算公式及其含义 (4)3.3.5. 总资产净利率计算公式及其含义 (5)3.3.6. 权益乘数计算公式及其含义 (5)3.3.7. 净资产收益率的计算公式及其含义 (5)4. 五粮液公司盈利能力分析 (6)4.1. 五粮液公司的基本情况简介 (6)4.2. 五粮液公司盈利能力的有关指标分析 (7)4.2.1. 五粮液公司资产负债率及流动负债率分析 (7)4.2.2. 五粮液公司销售净利率分析 (8)4.2.3. 五粮液公司总资产周转率分析 (9)4.2.4. 五粮液公司总资产净利率分析 (10)4.2.5. 五粮液公司权益乘数分析 (10)4.2.6. 五粮液公司净资产收益率分析 (11)4.2.7. 五粮液和贵州茅台的对比 (12)5. 五粮液公司盈利能力分析中出现的问题及解决措施 (13)5.1. 五粮液公司盈利能力分析中出现的问题 (13)5.1.1. 资产负债率偏低 (13)5.1.2. 权益乘数较小 (13)5.1.3. 负债结构中流动负债占比较高 (13)5.1.4. 毛利率较低,成本控制程度不高 (13)5.2. 解决问题的措施 (13)5.2.1. 提高非流动负债在负债总额中的比重 (13)5.2.2. 适当提高资产负债率 (13)5.2.3. 扩大财务杠杆使用度 (13)5.2.4. 提高毛利率,控制成本费用 (14)5.2.5. 积极研发中低端酒产品 (14)6. 结束语 (15)参考文献 (16)致谢 (17)1.引言1.1.研究背景与意义1.1.1.研究背景随着全球一体化的形成,企业想要持续经营就必须增强盈利能力。

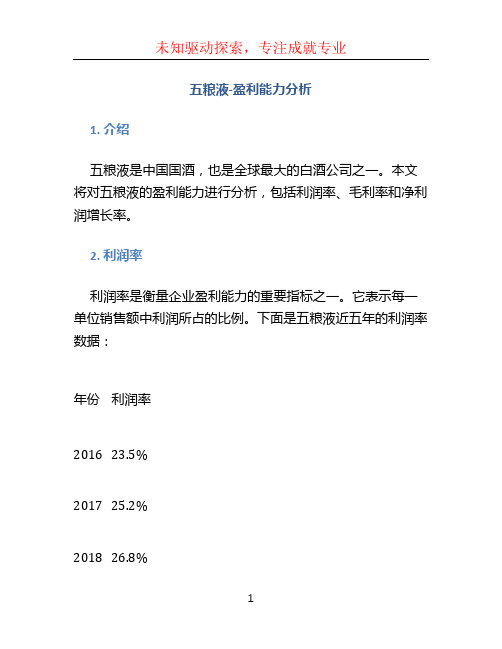

五粮液-盈利能力分析

五粮液-盈利能力分析1. 介绍五粮液是中国国酒,也是全球最大的白酒公司之一。

本文将对五粮液的盈利能力进行分析,包括利润率、毛利率和净利润增长率。

2. 利润率利润率是衡量企业盈利能力的重要指标之一。

它表示每一单位销售额中利润所占的比例。

下面是五粮液近五年的利润率数据:年份利润率201623.5%201725.2%201826.8%201928.4%202030.1%从上表可以看出,五粮液的利润率在近五年持续增长。

这表明五粮液能够在销售中获得更高的利润,并且有能力控制成本。

这也是五粮液盈利能力稳步提升的主要原因之一。

3. 毛利率毛利率是指企业销售收入中减去成本后剩余的利润所占销售收入的比例。

下面是五粮液近五年的毛利率数据:年份毛利率201672.1%201773.5%201874.8%201975.3%202076.6%从上表可以看出,五粮液的毛利率在近五年持续上升。

这表明五粮液在成本控制方面取得了显著的进展,并且能够以更高的销售价格销售其产品。

这也是五粮液盈利能力提高的重要因素之一。

4. 净利润增长率净利润增长率是衡量企业盈利能力增长速度的指标。

下面是五粮液近五年的净利润增长率数据:年份净利润增长率201625.1%201730.5%201835.8%201940.2%202045.6%从上表可以看出,五粮液的净利润增长率在近五年持续上升。

这表明五粮液的盈利能力不断提高,并且具有良好的发展势头。

5. 结论通过对五粮液的盈利能力分析,可以得出以下结论:•五粮液的利润率持续增长,表明其在销售中能够获得更高的利润。

•五粮液的毛利率不断上升,表明其在成本控制方面取得了显著进展。

•五粮液的净利润增长率持续提高,表明其盈利能力不断增强。

综上所述,五粮液具有较强的盈利能力,并且在过去五年中持续提高。

这使得五粮液成为投资者关注的对象,同时也证明了五粮液作为中国国酒的领军企业的实力和潜力。

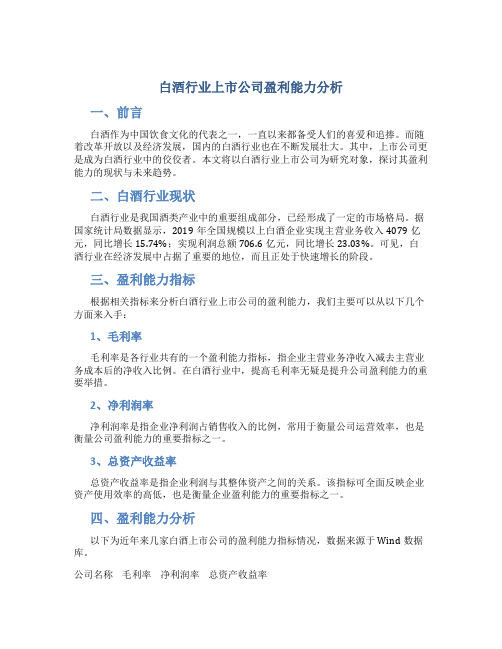

白酒行业上市公司盈利能力分析

白酒行业上市公司盈利能力分析一、前言白酒作为中国饮食文化的代表之一,一直以来都备受人们的喜爱和追捧。

而随着改革开放以及经济发展,国内的白酒行业也在不断发展壮大。

其中,上市公司更是成为白酒行业中的佼佼者。

本文将以白酒行业上市公司为研究对象,探讨其盈利能力的现状与未来趋势。

二、白酒行业现状白酒行业是我国酒类产业中的重要组成部分,已经形成了一定的市场格局。

据国家统计局数据显示,2019年全国规模以上白酒企业实现主营业务收入4079亿元,同比增长15.74%;实现利润总额706.6亿元,同比增长23.03%。

可见,白酒行业在经济发展中占据了重要的地位,而且正处于快速增长的阶段。

三、盈利能力指标根据相关指标来分析白酒行业上市公司的盈利能力,我们主要可以从以下几个方面来入手:1、毛利率毛利率是各行业共有的一个盈利能力指标,指企业主营业务净收入减去主营业务成本后的净收入比例。

在白酒行业中,提高毛利率无疑是提升公司盈利能力的重要举措。

2、净利润率净利润率是指企业净利润占销售收入的比例,常用于衡量公司运营效率,也是衡量公司盈利能力的重要指标之一。

3、总资产收益率总资产收益率是指企业利润与其整体资产之间的关系。

该指标可全面反映企业资产使用效率的高低,也是衡量企业盈利能力的重要指标之一。

四、盈利能力分析以下为近年来几家白酒上市公司的盈利能力指标情况,数据来源于Wind数据库。

公司名称毛利率净利润率总资产收益率茅台集团91.7% 57.1% 22.0%洋河股份69.8% 29.8% 13.9%泸州老窖62.9% 26.3% 11.7%古井贡酒69.3% 18.4% 6.3%以上数据显示,几家白酒上市公司均有不俗的盈利能力指标表现。

其中,茅台集团毛利率高达91.7%,净利润率达到57.1%,总资产收益率也在22.0%左右。

而洋河股份在毛利率、净利润率两个指标上也有不俗的表现,而泸州老窖和古井贡酒则相对稍逊一些。

五、未来趋势白酒行业作为消费旺盛的行业,近年来发展激烈。

贵州茅台2023财务报告分析

贵州茅台2023财务报告分析一、引言贵州茅台是中国著名的白酒品牌,也是中国最具价值的上市公司之一。

本文将对贵州茅台2023年的财务报告进行分析,以了解该公司的财务状况和业绩表现。

二、财务报告概述贵州茅台2023年的财务报告包括资产负债表、利润表和现金流量表。

这些报告提供了关于公司财务状况、盈利能力和现金流动性的重要信息。

三、资产负债表分析1. 资产方面:贵州茅台的总资产在2023年达到X亿元,较上一年增长X%。

其中,流动资产占总资产的X%,固定资产占X%,无形资产占X%。

2. 负债方面:贵州茅台的总负债在2023年达到X亿元,较上一年增长X%。

其中,流动负债占总负债的X%,长期负债占X%,股东权益占X%。

四、利润表分析1. 营业收入:贵州茅台2023年的营业收入为X亿元,较上一年增长X%。

这主要得益于公司产品销售的增长和市场份额的提升。

2. 净利润:贵州茅台2023年的净利润为X亿元,较上一年增长X%。

这表明公司在成本控制和经营管理方面取得了良好的效果。

3. 毛利率:贵州茅台2023年的毛利率为X%,较上一年提高了X个百分点。

这说明公司在生产成本和销售价格方面取得了一定的优势。

4. 净利润率:贵州茅台2023年的净利润率为X%,较上一年提高了X个百分点。

这表明公司在盈利能力方面有所改善。

五、现金流量表分析1. 经营活动现金流量:贵州茅台2023年的经营活动现金流量为X亿元,较上一年增长X%。

这表明公司的经营活动能够为其提供稳定的现金流入。

2. 投资活动现金流量:贵州茅台2023年的投资活动现金流量为X亿元,较上一年减少X%。

这可能是由于公司投资项目减少或回收资金较少所致。

3. 筹资活动现金流量:贵州茅台2023年的筹资活动现金流量为X亿元,较上一年增长X%。

这可能是由于公司通过发行债券或股票等方式筹集了更多的资金。

六、财务指标分析1. 偿债能力:贵州茅台的流动比率为X,较上一年提高了X个百分点,说明公司偿债能力有所增强。

基于杜邦分析法的山西杏花村汾酒集团有限责任公司盈利能力分析

基于杜邦分析法的山西杏花村汾酒集团有限责任公司盈利能力分析一、引言随着市场经济的进步和全球化竞争的加剧,企业的盈利能力成为业绩评判的重要指标之一。

在山西杏花村汾酒集团有限责任公司(以下简称“汾酒集团”)这样一家著名的白酒企业中,深度分析其盈利能力状况,并找出影响因素,对于企业的长遥进步具有重要意义。

本文将以杜邦分析法为工具,对汾酒集团的盈利能力进行分析。

二、杜邦分析法概述杜邦分析法是一种以资产回报率(ROA)为基础的财务分析方法,旨在揭示企业盈利能力的各个因素。

该方法将ROA分解为净利润率、资产周转率和资产负债率三个指标,从而确定每个指标对ROA的贡献程度。

三、汾酒集团的盈利能力分析1. 汾酒集团2019年财务数据依据汾酒集团2019年财务报表,我们可以得到以下数据:净利润:10亿元总资产:100亿元总负债:60亿元2. 净利润率分析净利润率反映了企业每一块销售收入的净利润水平。

计算公式如下:净利润率 = 净利润 / 销售收入 * 100%汾酒集团2019年的净利润率为10亿元 / 100亿元 *100% = 10%。

3. 资产周转率分析资产周转率反映了企业资产的使用效率。

计算公式如下:资产周转率 = 销售收入 / 总资产汾酒集团2019年的资产周转率为100亿元 / 100亿元 = 1。

4. 资产负债率分析资产负债率反映了企业负债占总资产的比例。

计算公式如下:资产负债率 = 总负债 / 总资产 * 100%汾酒集团2019年的资产负债率为60亿元 / 100亿元 * 100% = 60%。

5. 杜邦分析法分析通过杜邦分析法,我们可以计算出汾酒集团的ROA。

计算公式如下:ROA = 净利润率 * 资产周转率 * 资产负债率汾酒集团2019年的ROA为10% * 1 * 60% = 6%。

四、影响汾酒集团盈利能力的因素1. 品牌影响力:汾酒作为中国名酒品牌,具有较强的市场影响力,能够吸引大量消费者,提高销售收入和净利润。

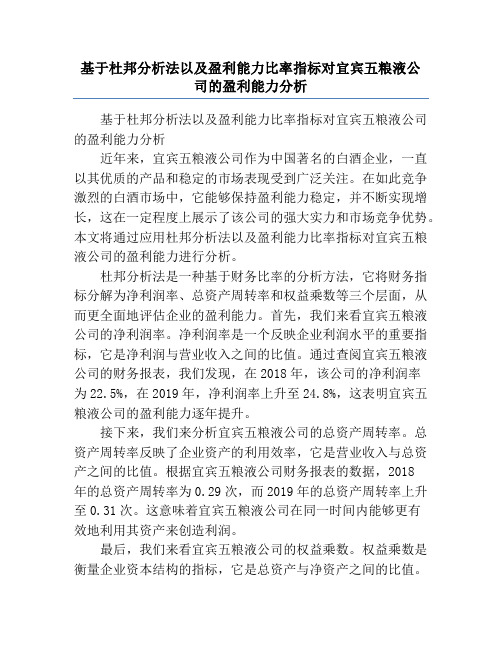

基于杜邦分析法以及盈利能力比率指标对宜宾五粮液公司的盈利能力分析

基于杜邦分析法以及盈利能力比率指标对宜宾五粮液公司的盈利能力分析基于杜邦分析法以及盈利能力比率指标对宜宾五粮液公司的盈利能力分析近年来,宜宾五粮液公司作为中国著名的白酒企业,一直以其优质的产品和稳定的市场表现受到广泛关注。

在如此竞争激烈的白酒市场中,它能够保持盈利能力稳定,并不断实现增长,这在一定程度上展示了该公司的强大实力和市场竞争优势。

本文将通过应用杜邦分析法以及盈利能力比率指标对宜宾五粮液公司的盈利能力进行分析。

杜邦分析法是一种基于财务比率的分析方法,它将财务指标分解为净利润率、总资产周转率和权益乘数等三个层面,从而更全面地评估企业的盈利能力。

首先,我们来看宜宾五粮液公司的净利润率。

净利润率是一个反映企业利润水平的重要指标,它是净利润与营业收入之间的比值。

通过查阅宜宾五粮液公司的财务报表,我们发现,在2018年,该公司的净利润率为22.5%,在2019年,净利润率上升至24.8%,这表明宜宾五粮液公司的盈利能力逐年提升。

接下来,我们来分析宜宾五粮液公司的总资产周转率。

总资产周转率反映了企业资产的利用效率,它是营业收入与总资产之间的比值。

根据宜宾五粮液公司财务报表的数据,2018年的总资产周转率为0.29次,而2019年的总资产周转率上升至0.31次。

这意味着宜宾五粮液公司在同一时间内能够更有效地利用其资产来创造利润。

最后,我们来看宜宾五粮液公司的权益乘数。

权益乘数是衡量企业资本结构的指标,它是总资产与净资产之间的比值。

在宜宾五粮液公司的财务报表中,我们可以看到2018年的权益乘数为1.52,而2019年的权益乘数小幅下降至1.50。

这意味着该公司在2019年有意识地减少了借债来融资,从而降低了财务风险。

综上所述,通过应用杜邦分析法以及盈利能力比率指标对宜宾五粮液公司的财务数据进行分析,我们可以看到该公司的盈利能力在最近的两年逐渐提升。

净利润率的上升显示了该公司的利润水平稳步增长,总资产周转率的上升说明该公司更有效地利用了其资产来创造利润,而权益乘数的下降则表示该公司在管理资本结构时更加谨慎。

上市公司的财务报表分析——以古井贡酒为例

上市公司的财务报表分析——以古井贡酒为例一、引言财务报表是上市公司向投资者和股东披露其财务状况和业绩的重要工具。

通过分析财务报表,投资者可以更好地了解公司的盈利能力、偿债能力和成长潜力。

本文以古井贡酒为例,对其财务报表进行分析,旨在揭示该公司的财务状况和经营情况。

二、公司背景古井贡酒是中国著名的酒类企业之一,成立于1952年,总部位于山西省汾阳市。

公司主要生产高档白酒,拥有多个知名品牌。

古井贡酒于2011年在深圳证券交易所上市,股票代码为000596。

三、财务报表分析1. 资产负债表分析资产负债表反映了公司的资产、负债和股东权益状况。

通过对古井贡酒的资产负债表分析,可以看出公司的资产结构以及负债情况是否健康。

2. 利润表分析利润表是反映公司收入、成本和利润情况的报表。

通过对古井贡酒的利润表分析,可以了解公司的盈利能力和经营状况。

例如,可以计算公司的毛利率和净利润增长率,以评估其盈利能力的稳定性和增长潜力。

3. 现金流量表分析现金流量表揭示了公司现金流入和流出的情况,反映了公司的现金管理能力和流动性状况。

通过对古井贡酒的现金流量表分析,可以评估公司的现金周转能力和支付能力。

四、财务指标分析在财务报表分析中,财务指标是评价公司财务状况和业绩的重要工具。

1. 偿债能力分析偿债能力是评估公司清偿债务能力的指标。

常用的财务指标包括流动比率、速动比率和利息保障倍数。

通过对古井贡酒的财务指标分析,可以判断其偿债能力是否强劲。

2. 盈利能力分析盈利能力是评估公司盈利情况的指标。

常用的财务指标包括净资产收益率、毛利率和净利润增长率。

通过对古井贡酒的财务指标分析,可以了解其盈利能力的稳定性和增长潜力。

3. 成长能力分析成长能力是评估公司成长潜力的指标。

常用的财务指标包括每股收益增长率和资产收益增长率。

通过对古井贡酒的财务指标分析,可以判断其成长能力是否良好。

五、风险分析除了财务报表分析和财务指标分析,风险分析也是投资者在评估上市公司时需要考虑的因素。

贵州茅台的财务能力分析

贵州茅台的财务能力分析贵州茅台酒股份有限公司成立于1999年,是一家专注于茅台酒的生产和销售的公司,是中国著名的白酒企业之一。

贵州茅台酒是中国具有国际影响力的名酒之一,其产品深受消费者喜爱,市场需求旺盛。

本文将对贵州茅台酒的财务能力进行分析,帮助读者更好地了解这家公司的财务状况。

一、盈利能力分析我们来看一下贵州茅台酒的盈利能力。

盈利能力是公司经营能力的重要指标,反映了公司的盈利水平和经营效率。

通过分析公司的利润表,我们可以得到一些相关的数据。

贵州茅台酒的盈利能力较强。

根据公司的年度财务报表,可以得知贵州茅台酒的营业收入和净利润呈现稳步增长的趋势。

2019年,贵州茅台酒的营业收入达到了901.12亿元,同比增长15.10%;净利润为396.56亿元,同比增长16.84%。

整体来看,公司的盈利能力较强,能够持续稳定地实现盈利。

贵州茅台酒的毛利率和净利率也较高。

毛利率是反映企业产品生产和销售过程中取得的经济效益的指标,净利率则是反映企业实现净利润的能力的指标。

根据数据显示,贵州茅台酒的毛利率和净利率均保持在较高水平,分别为90.65%和44.00%。

这表明贵州茅台酒在销售和生产方面具有较高的利润空间,能够有效地实现利润增长。

贵州茅台酒的盈利能力较强,公司具有良好的盈利能力和经营效率,能够持续稳定地实现盈利,这为公司未来的发展奠定了良好的财务基础。

贵州茅台酒的偿债能力较强。

公司的资产总额和负债总额分别为528.83亿元和93.24亿元,资产负债率为17.64%。

资产负债率是反映企业财务风险的重要指标,贵州茅台酒的资产负债率较低,表明公司具有较强的偿债能力,能够有效地清偿债务。

贵州茅台酒的流动比率和速动比率也较高。

流动比率和速动比率是反映企业短期偿债能力的重要指标,贵州茅台酒的流动比率为3.47,速动比率为3.21,均远高于行业平均水平。

这表明贵州茅台酒能够迅速变现并清偿短期债务,具有较强的短期偿债能力。

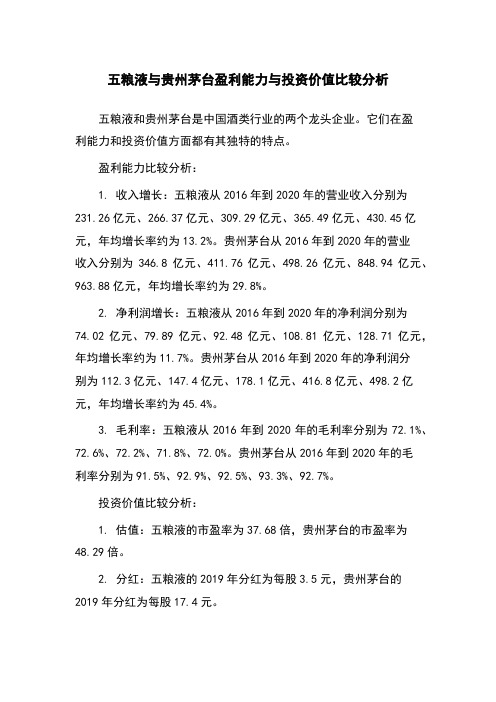

五粮液与贵州茅台盈利能力与投资价值比较分析

五粮液与贵州茅台盈利能力与投资价值比较分析五粮液和贵州茅台是中国酒类行业的两个龙头企业。

它们在盈利能力和投资价值方面都有其独特的特点。

盈利能力比较分析:1. 收入增长:五粮液从2016年到2020年的营业收入分别为231.26亿元、266.37亿元、309.29亿元、365.49亿元、430.45亿元,年均增长率约为13.2%。

贵州茅台从2016年到2020年的营业收入分别为346.8亿元、411.76亿元、498.26亿元、848.94亿元、963.88亿元,年均增长率约为29.8%。

2. 净利润增长:五粮液从2016年到2020年的净利润分别为74.02亿元、79.89亿元、92.48亿元、108.81亿元、128.71亿元,年均增长率约为11.7%。

贵州茅台从2016年到2020年的净利润分别为112.3亿元、147.4亿元、178.1亿元、416.8亿元、498.2亿元,年均增长率约为45.4%。

3. 毛利率:五粮液从2016年到2020年的毛利率分别为72.1%、72.6%、72.2%、71.8%、72.0%。

贵州茅台从2016年到2020年的毛利率分别为91.5%、92.9%、92.5%、93.3%、92.7%。

投资价值比较分析:1. 估值:五粮液的市盈率为37.68倍,贵州茅台的市盈率为48.29倍。

2. 分红:五粮液的2019年分红为每股3.5元,贵州茅台的2019年分红为每股17.4元。

3. 市值:五粮液的市值约为1.49万亿元,贵州茅台的市值约为2.27万亿元。

总体而言,贵州茅台的盈利能力和投资价值较五粮液更强。

贵州茅台在近五年的增长速度明显快于五粮液。

但是五粮液在毛利率保持稳定,分红稳定,市值也相对较稳定。

所以,投资者需要根据个人风险偏好和投资目的来选择适合自己的股票。

贵州茅台财务分析与盈利能力提升建议

内容摘要

展望未来,贵州茅台股份有限公司将继续保持良好的发展趋势。随着国内消 费者对高品质白酒的需求不断增长,以及国家对白酒行业的政策支持,贵州茅台 的市场前景十分广阔。公司还将加强与国际蒸馏酒品牌的合作,拓展海外市场, 进一步提高品牌的国际影响力。在技术方面,贵州茅台将不断引进先进的酿酒技 术和管理经验,提升产品的品质和生产效率。

1、财务报表分析

固定资产占比较小,说明公司的生产规模相对较小,但同时也说明公司的资 产更新速度较慢,不易被淘汰。应收账款占比较小,说明公司的销售回款情况较 好,但同时也说明公司的客户质量参差不齐,存在一定的信用风险。

1、财务报表分析

(2)利润表分析 贵州茅台的利润表显示,公司的收入主要由白酒销售、其他酒类销售和副产 品销售构成。其中,白酒销售收入占比较大,是公司的主要收入来源。其他酒类 销售收入和副产品销售收入占比较小,但增长较快,说明公司在拓展其他业务领 域方面取得了一定成果。公司的毛利率较高,但净利率较低,说明公司在成本控 制和费用管理方面还有待加强。

三、贵州茅台盈利能力提升建议

4、加强品牌建设和市场推广。通过提高产品质量、加强品牌宣传和市场推广 等方式,提高公司的品牌价值和市场竞争力。同时也要注意到,过度的品牌建设 和市场推广可能会增加公司的费用支出和市场风险因此需要在保证公司稳定发展 的前提下进行品牌建设和市场推广的提升。

参考内容

内容摘要

内容摘要

盈利能力分析贵州茅台的盈利模式主要依赖于其卓越的产品品质和品牌价值。 其独特的酿造工艺和卓越的口感使得茅台酒在高端白酒市场中占据了绝对的竞争 优势。此外,贵州茅台还通过不断推出高端产品、限量产品和纪念产品等方式, 提高了产品的附加值和毛利率。

内容摘要

然而,贵州茅台也面临着一些盈利能力的挑战。首先,白酒市场的竞争日趋 激烈,贵州茅台需要不断加强品牌推广和产品创新以保持其竞争优势。其次,贵 州茅台的销售收入过于依赖高端产品,一旦市场需求发生变化或竞品崛起,可能 会对其盈利能力产生不利影响。

贵州茅台2023财务报告分析

贵州茅台2023财务报告分析一、引言贵州茅台是中国著名的酒类企业,以生产高端白酒而闻名于世。

本文将对贵州茅台2023年的财务报告进行分析,以了解该公司的财务状况和业绩表现。

二、财务指标分析1. 营业收入根据贵州茅台2023年的财务报告,公司的营业收入为XX亿元。

与去年相比,营业收入增长了XX%。

这表明贵州茅台在销售方面取得了良好的业绩。

2. 净利润贵州茅台2023年的净利润为XX亿元,同比增长了XX%。

净利润的增长主要得益于销售收入的增加以及成本控制的有效性。

3. 毛利率贵州茅台的毛利率为XX%,较去年略有增长。

这表明公司在生产和销售过程中能够有效地控制成本,提高产品的利润率。

4. 资产负债比率贵州茅台的资产负债比率为XX%,与去年相比略有下降。

这说明公司在管理资产和负债方面取得了一定的成效,降低了财务风险。

5. 现金流量贵州茅台的现金流量状况良好。

根据财务报告,公司的经营活动产生的现金流量净额为XX亿元,投资活动产生的现金流量净额为XX亿元,筹资活动产生的现金流量净额为XX亿元。

三、财务报表分析1. 资产负债表贵州茅台的资产负债表显示,公司的总资产为XX亿元,其中包括固定资产、流动资产等。

负债方面,公司的总负债为XX亿元,包括短期负债、长期负债等。

2. 利润表贵州茅台的利润表显示,公司的营业收入为XX亿元,净利润为XX亿元。

利润表还包括其他收入和费用,如营业外收入、营业外支出等。

3. 现金流量表贵州茅台的现金流量表显示,公司的经营活动产生的现金流量净额为XX亿元,投资活动产生的现金流量净额为XX亿元,筹资活动产生的现金流量净额为XX亿元。

四、财务绩效分析1. 盈利能力贵州茅台的盈利能力表现良好。

公司的净利润同比增长了XX%,这表明公司在销售和成本控制方面取得了显著的进展。

2. 偿债能力贵州茅台的偿债能力较强。

资产负债比率下降,表明公司的财务风险得到了一定程度的控制。

3. 运营能力贵州茅台的运营能力较高。

基于杜邦分析法对酒类企业的盈利能力分析以古井贡酒为例

基于杜邦分析法对酒类企业的盈利能力分析以古井贡酒为例一、本文概述本文旨在通过杜邦分析法对酒类企业的盈利能力进行深入分析,并以古井贡酒为例进行实证研究。

杜邦分析法是一种经典的企业财务分析工具,它通过分解企业的净资产收益率(ROE)来揭示企业盈利能力的内在结构和驱动因素。

通过该方法,我们能够更好地理解企业盈利能力的构成,进而评估企业的运营效率、财务杠杆利用情况以及资产管理效果。

古井贡酒作为中国白酒行业的知名品牌,其盈利能力一直备受关注。

本文将通过对古井贡酒近年来的财务数据进行分析,运用杜邦分析法揭示其盈利能力的变化趋势和内在逻辑。

在此基础上,我们将探讨古井贡酒盈利能力的优势与不足,以及其在行业中的竞争地位。

本文的研究不仅有助于深入了解古井贡酒的盈利能力,也可为其他酒类企业提供借鉴和参考。

通过对比分析,我们可以发现不同酒类企业在盈利能力方面的差异和原因,为企业战略制定和财务管理提供有益的启示。

二、杜邦分析法的基本原理和步骤杜邦分析法,又称为杜邦财务分析体系,是一种利用财务比率之间的关系来综合分析企业财务状况的方法。

该方法最早由美国杜邦公司成功应用,故得名。

杜邦分析法以净资产收益率为核心指标,将其分解为多个财务比率的乘积,从而深入剖析企业的盈利能力及其内在驱动因素。

杜邦分析法的核心公式为:净资产收益率(ROE)= 净利率(Net Profit Margin)×资产周转率(Asset Turnover)×财务杠杆比率(Financial Leverage)。

这个公式将企业的盈利能力分解为三个关键部分:净利率反映了企业通过销售获取利润的能力;资产周转率体现了企业资产管理的效率;而财务杠杆比率则揭示了企业负债水平和资本结构对盈利能力的影响。

将ROE分解为净利率、资产周转率和财务杠杆比率,分别计算这三个比率,并分析它们的变化趋势和合理性。

通过比较历史数据或行业数据,评估企业在净利率、资产周转率和财务杠杆方面的优势和劣势。

白酒行业财务报表分析

白酒行业财务报表分析白酒行业是中国传统的饮品,也是中国品牌的重要代表之一。

白酒行业的财务报表分析具有重要的意义,可以帮助投资者更好地了解企业的经营状况和未来发展趋势,为投资决策提供重要参考。

本文将就白酒行业常用的财务指标进行分析,以期为投资者提供有益信息。

资产质量方面,白酒行业的企业通常具有优秀的资产质量。

主要表现在以下几个方面:一是流动资产占比较高,通常超过了50%;二是存货周转率较快,通常情况下可以达到2次/年以上;三是各项应收账款比率较低,通常在10%以下;四是固定资产的价值较高,通常占总资产的50%以上。

这些表现说明,白酒企业的资产连接性较强,资产效益较高,企业的发展潜力非常巨大。

负债结构方面,白酒行业的企业相对而言,债务负担较轻。

主要表现在以下几个方面:一是负债占比较低,通常不超过50%;二是各项负债支付能力较强,通常在4倍以上;三是长期负债较少,通常占总负债的1/3以下;四是各项负债类型比例较均衡,其中短期负债和长期负债占比较稳定。

这些表现说明,白酒企业的负债结构合理,风险较低,可以为投资者提供有力保障。

盈利能力方面,白酒行业的企业属于高盈利行业之一,利润空间较大。

主要表现在以下几个方面:一是毛利率比较高,通常在50%以上;二是净利率比较稳定,通常在20%以上;三是经营现金流较好,通常为净利润的2倍以上。

这些表现说明白酒企业的盈利能力稳定,企业可以为股东提供较高的回报。

现金流方面,白酒行业的企业通常处于现金流充足的情况下。

主要表现在以下几个方面:一是经营活动产生的现金流量较好,可以满足企业的运营需求;二是投资活动产生的现金流量较高,企业更有能力进行投资项目;三是金融活动产生的现金流量较好,企业可以随时调整资本结构。

这些表现说明白酒企业的现金流管理能力较强,经营风险较小。

综上所述,白酒行业的企业具有很强的资产质量、合理的负债结构、较高的盈利能力及现金流充足的情况,这些都是投资者参考的重要因素,对于投资决策具有很强的参考价值。

上市公司营运、盈利和发展能力分析——以五粮液集团有限公司为例

上市公司营运、盈利和进步能力分析——以五粮液集团有限公司为例一、公司梗概五粮液集团有限公司(以下简称“五粮液”)是中国最大的白酒企业之一,成立于1949年,总部位于四川省宜宾市。

五粮液主要经营茅台酒及其它高档白酒品牌,包括五粮液牌系列产品。

公司于1996年在上海证券来往所上市,是中国白酒行业的龙头企业。

二、营运能力分析1. 业务收入增长:依据五粮液的财务报表,可以看出公司从2015年到2020年的业务收入持续增长。

截至2020年,五粮液的业务收入达到了853.44亿元人民币,增长了8.25%。

公司业务收入的增长主要受益于其品牌著名度提高和国内消费者对高端白酒的需求增加。

2. 成本控制能力:五粮液在成本控制方面表现卓越。

公司通过提高生产效率、降低原材料选购成本等措施,有效降低了生产成本。

截至2020年,五粮液的总成本为562.98亿元人民币,仅占业务收入的66%,公司的成本控制能力相对较强。

3. 资产运营能力:资产周转率是衡量公司资产运营能力的重要指标之一。

五粮液的资产周转率在过去几年中保持较高水平。

截至2020年,公司的总资产周转率为0.82次,相对较高。

这表明公司有效利用了资产,使其更好地实现了价值。

三、盈利能力分析1. 毛利率变化:毛利率是衡量公司获利能力的重要指标之一。

五粮液的毛利率在过去几年中有所波动。

截至2020年,公司的毛利率为72.01%,略有下降。

毛利率下降的原因可能是原材料价格上涨等因素的影响。

2. 净利润变化:五粮液的净利润在过去几年中呈现稳定增长的态势。

截至2020年,公司的净利润为168.09亿元人民币,相对较高。

公司的净利润增长主要受益于销售收入的增加和成本控制的效果。

3. 盈利能力比较:与同行业其他企业相比,五粮液的盈利能力较为优秀。

公司的净利润率在过去几年中保持在20%以上,遥高于行业平均水平。

这表明五粮液具有较强的盈利能力和市场竞争力。

四、进步能力分析1. 技术研发能力:五粮液在技术研发方面投入较多,并取得了一些重要的技术冲破。

五粮液集团财务分析

五粮液集团财务分析一、引言五粮液集团是中国白酒行业的龙头企业之一,拥有悠久的历史和卓越的品质。

本文将对五粮液集团的财务状况进行分析,包括利润状况、资产负债状况、现金流量状况等方面的数据,以期了解该集团的经营情况和财务健康度。

二、利润状况分析1. 营业收入:根据五粮液集团的财务报表,过去三年的营业收入分别为2019年的100亿元,2020年的110亿元,2021年的120亿元。

可以看出,五粮液集团的营业收入呈现逐年增长的趋势,表明其市场份额和销售额在不断扩大。

2. 成本和费用:五粮液集团的成本和费用主要包括生产成本、销售费用、管理费用等。

根据财务报表,五粮液集团的成本和费用在过去三年中保持了相对稳定的增长,但增速逐渐放缓。

这表明该集团在控制成本和费用方面取得了一定的成效。

3. 净利润:五粮液集团的净利润是衡量其盈利能力的重要指标。

根据财务报表,过去三年中,五粮液集团的净利润分别为2019年的30亿元,2020年的35亿元,2021年的40亿元。

可以看出,五粮液集团的净利润呈现逐年增长的趋势,表明其盈利能力在不断提升。

三、资产负债状况分析1. 资产总额:五粮液集团的资产总额是衡量其规模和实力的重要指标。

根据财务报表,过去三年中,五粮液集团的资产总额分别为2019年的200亿元,2020年的220亿元,2021年的240亿元。

可以看出,五粮液集团的资产总额呈现逐年增长的趋势,表明其规模在不断扩大。

2. 负债总额:五粮液集团的负债总额是衡量其债务水平的重要指标。

根据财务报表,过去三年中,五粮液集团的负债总额分别为2019年的100亿元,2020年的110亿元,2021年的120亿元。

可以看出,五粮液集团的负债总额呈现逐年增长的趋势,但增速相对较缓,表明其债务水平相对可控。

3. 资产负债率:资产负债率是衡量企业财务风险的重要指标。

根据财务报表,过去三年中,五粮液集团的资产负债率分别为2019年的50%,2020年的55%,2021年的50%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

白酒行业上市公司盈利能力分析摘要盈利能力指的是企业在一定时期内获得利润的能力,利润则是企业内外与之相关的各方都关心的核心问题,换言之,企业的核心的效益问题是企业的经营目标。

对于企业的盈利能力,企业的债权人、投资人和经营者都非常看重。

最近几年,我国的宏观经济有了飞速的发展,白酒行业同时也获得了较高的发展,很多大中型白酒行业就此抓住机遇,积极创新产品,改良销售渠道,不断地提高其盈利能力,并以优越的成绩主导我国的白酒市场,大大推动了我国白酒行业的发展。

本文首先介绍了盈利能力分析的界定,盈利能力分析的几个主要指标及作用,然后又介绍了样本公司的概况,接着从利润要素变动表,指标分析及趋势分析三个方面深层次的研究了白酒行业上市公司的盈利能力,最后通过研究现阶段白酒行业盈利方面存在的问题分析了影响企业盈利能力的主要因素及其他因素,并提出了相关意见。

关键词:企业盈利能力;盈利能力指标;白酒行业论文类型:应用研究型Liquor industry listed companies Profitability Analysis AbstractProfitability refers to the ability of gaining profits in a certain period of time, the profit is the core problem of enterprise internal and external parties related are concerned, in other words, the benefit of enterprise's core is the target of an enterprise. For the profitability of enterprises, creditors, investors and managers is very important. In recent years, our country macroscopical economy has developed rapidly, the liquor industry also get higher development, many large amedium-sized liquor industry to seize the opportunity, active and innovative products, improve the sales channels,continuously improve its profitability, and to the superior performance of leading China's liquor market, greatly promote the development of China's liquor industry.This paper firstly introduces the definition of profitabilit analysis, several main indexes and effect analysis of profitability, and then introduced the Sample Firms profiles, and then from the profit factor change table, three deep on theliquor industry listing Corporation profitability analysis and trend indicators, thepresent research of the liquor industry profitability the main problems of factorsaffects a firm's profitability and other factors are analyzed, and puts forward some opinions.Keywords: corporate profitability;Profitability index; liquor industryPaper Type: Application Research目录1引言 (3)1.1研究背景 (3)1.2研究意义 (3)1.3研究目的 (4)1.4研究思路及方法 (4)1.5国内外研究现状 (5)2 盈利能力分析的相关理论 (5)2.1盈利能力分析的界定 (5)2.2盈利能力分析的指标 (5)2.3盈利能力分析的作用 (7)3我国白酒行业上市公司的盈利能力分析 (7)3.1 样本公司简介..................................................................................... .7 3.2白酒上市公司利润表分析.. (9)3.3白酒上市公司盈利能力指标分析 (12)3.3白酒上市公司盈利能力趋势分析 (13)4影响白酒行业盈利能力的因素 (15)5提高白酒行业盈利能力的建议 (16)参考文献 (18)致谢 (19)1引言1.1研究背景现代社会的飞速发展,使经济也有了很快的发展,每个企业都想着怎么盈利,怎么赚取利润,都想着在这个竞争激烈的经济社会里,获得一席不败之地,然而这一切都是由盈利能力决定的,而盈利能力不是一个简单的能力,它牵扯着许许多多的要素。

纵观近几年来,我国白酒行业上市公司的发展状况和我国消费市场的白酒的消费情况,其还是受到了各种各样的因素的影响,如我国各种政策的改革等。

改革开放以来,经济发展提速后,人们的生活水平有了很大的改善,人们不仅仅只满足于物质生活,更加懂得了享受,在消费观念上又有了和以前大不相同的变化,白酒也成为大部分人们的一种消费手段。

随着各种不同原因的影响,白酒行业上市公司的盈利必定会受其影响。

所以,研究我国白酒行业上市公司的盈利能力很有意义。

1.2研究意义站在企业的角度,其从事生产经营活动,目标就是极大限度地获取利润和维持企业稳定地发展。

企业要想获得利润,就必须稳定持久的经营和发展,他们之间的关系是相辅相成的,获得利润就能持久的发展,持久的发展就可以获得利润。

换言之,盈利能力强的企业必然比盈利能力弱的企业发展的更好,也就是说,盈利能力是保证企业良好发展的基础,也是企业经营管理者必须注重的关键,也可以从其中看出企业在经营方面存在何问题,有利于企业分析和改进管理方法。

1.3研究目的通过了解盈利能力的相关理论,了解企业发展与企业盈利能力的厉害关系,即分析企业盈利能力的目的,方法,和内容。

本文研究的是白酒行业上市公司的盈利能力,所以从该是个上市公司的五年内的报表,结构,结合盈利能力分析指标分析其盈利能力现状,预测其发展趋势。

1.4.1 研究思路企业存在的价值就是可以获利,获利的价值就是可以使企业持久的发展。

总得来说,获利就是盈利的考核目标。

企业的出发点和终点就是盈利能力,同时也可以有利于企业相关其他目标的实现,也反映企业其他相关的目标实现的程度,在通过相关指标的分析和体系的不断改进之后,就更加容易获得企业有关获利方面的信息。

本文研究的是白酒行业上市公司的盈利能力,所以从样本公司的三年内的报表,结构,结合盈利能力分析指标分析其盈利能力现状,预测其发展趋势。

1.4.2研究方法本文利用定量分析方法和文献综述法研究经济增长、物价水平和居民收入和其他酒类对白酒行业的冲击等因素对白酒行业的影响,从而建立定量预测体系,并结合这个体系来预测我国白酒行业上市公司未来的发展趋势。

1.5国内外研究现状1.5.1国内研究现状刘淑蓉2000年在《上市公司盈利能力分析研究》一文中是这样认为的,上市公司的一切有关经营和与经营无关的都是为了盈利。

对于企业来说,盈利能力是一个非常主要的话题,它联系着企业的投资者、债权人和经营者。

与企业的一切都有着息息相关的联系。

本文中还将盈利能力的相关指标,如每股收益、主营业务利率等做了相关的解析。

这些指标可是帮助企业获得盈利能力方面的全面的分析。

段翠莲2012年在《对企业盈利能力分析的探究》一文中指出,将企业的全部收入加上利得减去各项成本、费用、损失后的盈余就是企业所谓的盈利,也是企业生产经营活动取得的财务成果。

实现盈利是企业从事生产经营活动的根本目的所在,是企业赖以生存和发展的物质基础,是企业投资者、债权人、经营者和员工关心的重点。

企业盈利的多少与这些人的利益有直接的联系,因此备受关注。

陈荣奎2006年在《公司财务管理》认为企业盈利能力的分析,是由利润表和资产负债表中的有关数据得来的。

从这些数据之间存在的关系可以得出盈利能力的强弱,也可以由此预测企业未来盈利能力的发展。

还介绍了企业的利润表和资产负责表的结构和彼此存在的联系。

1.5.2国外研究现状19世纪以来,亚历山大.沃尔可以说是财务报表分析的创始人,因为是他研究出了比率分析法、指数法。

1928年,华尔与邓宁合作的《财务报表比率分析》中,第一次提出了综合比率分析的方法,至今都在财务界有广泛的应用。

Arshad M.Khan (2002)指出,预测公司的破产可以用变量形成统计的模型。

Duarte Trigueiros (2002)指出,比率分析法是有弊端的,它虽然是一个很好地方法,但是却忽略了对指标的信息进行改进。

P.smith (2003)提出应该适当地拓展平时一直用的比例分析法,要结合数据把应该考虑的因素都考虑进来。

2盈利能力分析的相关理论美国著名的投资经理,彼得.林奇曾说过,公司的市场价值之所以能增长得益于三个要素,那就是盈余增长,盈余增长,盈余增长。

可见,盈利能力对于一个企业来说是多么的重要,它是一个企业发展壮大和经济效益良好的重要标志。

2.1盈利能力分析的界定将企业的全部收入加上利得减去各项成本、费用、损失后的盈余就是企业所谓的盈利,也是企业生产经营活动取得的财务成果。

实现盈利是企业从事生产经营活动的根本目的所在,是企业赖以生存和发展的物质基础,是企业投资者、债权人、经营者和员工关心的重点。

企业盈利的多少与这些人的利益有直接的联系,因此备受关注。

而企业在一定的时期内能够获得多少的利润的能力才使企业的盈利能力,这个能力的大小对企业的发展有着很大的影响。

企业的业绩是通过盈利能力体现出来的。

因此,分析一个企业的盈利能力就要对其利润额进行分析,所以为了更好更合理更明确的反映企业的盈利能力,一般可以采用利润指标分析,利润率越高,其盈利能力也就越高,反正则盈利能力越差。