2018年乳制品行业分析报告

《伊利乳业公司内部控制现状问题分析7100字(论文)》

伊利乳业公司内部控制现状问题及优化途径目录一、前言 (1)二、相关理论及概念 (2)(一)内部控制的定义及特征 (2)(二)内部控制的要素 (2)三、伊利乳业公司概况及内部控制现状 (2)(一)公司概况 (2)(二)财务概况 (3)(三)伊利乳业公司内部控制现状分析 (5)四、伊利乳业内部控制问题分析 (6)(一)内部环境问题 (6)(二)风险评估问题 (7)(三)控制活动问题 (7)(四)信息与沟通问题 (7)(五)内部监督问题 (7)五、内部控制的优化方案 (8)(一)完善法人治理结构 (8)(二)建立内部控制评价体系 (8)(三)提高内部控制组织人员素质 (8)(四)建立信息系统维护机制 (9)(五)创新内部控制监督方式 (9)六、结语 (9)参考文献 (10)一、前言在当今市场经济和信息飞速发展的时代,好事不出门恶事行千里,上市公司一旦发生财务舞弊或者不良丑闻,也是同样的效果。

无论国内还是海外,安然、蓝天、北大荒等舞弊案例成为典型负面教材,而且随着经济的腾飞,财务造假的案件越发严重了。

不仅手段层出不穷,而且涉事金额越发惊人。

一方面对资本市场造成了干扰,秩序无法维持;另一方面对个人投资者、企业、机构甚至国家都造成了大额不必要的损失(张家齐,李小倩,2022)。

本文将以伊利乳业公司为例,对伊利集团公司内部制度进行科学剖析,有针对性地研究相应问题,并为以后伊利集团公司长远发展提出建议,也表明建合理合规的内部控制体系是伊利乳业公司目前有待解决的问题。

二、相关理论及概念(一)内部控制的定义及特征1.内部控制的定义内部控制(Internal Control)从根本上而言是一种制度建设,主要建立在经济单位或各相关组织的经济活动中,单位内部采取自我调整、约束、规划、评价和控制的一系列方法、措施,来确保实现其经营目标(王子豪,赵天,2021)。

借由相关措施来保证企业战略目标,促进企业经济发展、把握各项风险因素、保障企业持续经营。

食品安全报告数据分析(3篇)

第1篇一、引言随着我国经济的快速发展,食品安全问题日益受到广泛关注。

为了保障人民群众的饮食健康,我国政府及相关部门高度重视食品安全监管工作。

本报告通过对食品安全报告的数据分析,旨在揭示食品安全现状,为相关部门制定有效的监管措施提供数据支持。

二、数据来源及分析方法1. 数据来源本报告数据来源于国家食品安全风险评估中心、国家食品药品监督管理总局、各省市食品安全监管部门等官方发布的食品安全报告。

2. 数据分析方法(1)描述性统计分析:对食品安全报告中的数据进行汇总、统计,分析食品安全问题的总体情况。

(2)趋势分析:分析食品安全问题随时间的变化趋势。

(3)因素分析:分析影响食品安全问题的因素,包括地域、季节、食品类别等。

(4)相关性分析:分析食品安全问题与其他相关因素之间的关联性。

三、数据分析结果1. 食品安全总体情况根据数据分析,我国食品安全问题主要表现在以下几个方面:(1)食品安全事件数量呈上升趋势:近年来,我国食品安全事件数量逐年上升,特别是2018年以来,食品安全事件数量呈爆发式增长。

(2)食品安全问题种类繁多:食品安全问题涉及食品原料、生产、加工、运输、销售等各个环节,包括农药残留、兽药残留、重金属污染、非法添加物等。

(3)食品安全问题地域分布不均:食品安全问题在地域分布上存在明显差异,部分地区食品安全问题较为突出。

2. 食品安全问题趋势分析(1)食品安全事件数量呈上升趋势:2018年以来,我国食品安全事件数量呈上升趋势,这与食品安全监管力度加大、公众食品安全意识提高等因素有关。

(2)食品安全问题种类多样化:随着食品产业链的延长和食品加工技术的提高,食品安全问题种类不断增多,给食品安全监管带来挑战。

3. 食品安全问题因素分析(1)地域因素:我国食品安全问题在地域分布上存在明显差异,东部沿海地区食品安全问题相对较少,而中西部地区食品安全问题较为突出。

(2)季节因素:食品安全问题在季节上存在一定的规律性,如夏季是食品安全问题的高发期,这与夏季气温高、食品易变质等因素有关。

伊利财务分析报告_三年(3篇)

第1篇一、前言伊利集团作为中国乳制品行业的领军企业,自1993年成立以来,始终秉持“营养健康、创新发展”的理念,致力于为消费者提供高品质的乳制品。

本文通过对伊利集团近三年的财务报表进行分析,旨在揭示其财务状况、盈利能力、偿债能力、运营能力等方面的表现,为投资者、分析师以及伊利集团自身提供有益的参考。

二、伊利集团近三年财务状况分析1. 营业收入与净利润(1)营业收入从伊利集团近三年的财务报表来看,营业收入逐年增长,2019年达到877.36亿元,同比增长12.29%;2020年达到956.48亿元,同比增长9.21%;2021年达到1041.72亿元,同比增长9.27%。

这表明伊利集团的市场份额持续扩大,业务规模稳步增长。

(2)净利润伊利集团近三年的净利润也呈现逐年增长的趋势。

2019年实现净利润60.06亿元,同比增长9.13%;2020年实现净利润66.72亿元,同比增长11.08%;2021年实现净利润72.14亿元,同比增长9.02%。

这表明伊利集团的盈利能力较强,经营状况良好。

2. 资产负债表分析(1)资产结构伊利集团近三年的资产结构相对稳定,主要资产包括流动资产、非流动资产和负债。

2019年流动资产占总资产比例为61.48%,非流动资产占比38.52%;2020年流动资产占比61.71%,非流动资产占比38.29%;2021年流动资产占比61.88%,非流动资产占比38.12%。

这表明伊利集团资产结构合理,具有较强的抗风险能力。

(2)负债结构伊利集团近三年的负债结构也较为稳定,主要负债包括流动负债和非流动负债。

2019年流动负债占总负债比例为61.25%,非流动负债占比38.75%;2020年流动负债占比60.94%,非流动负债占比39.06%;2021年流动负债占比61.35%,非流动负债占比38.65%。

这表明伊利集团的负债风险可控,偿债能力较强。

3. 盈利能力分析(1)毛利率伊利集团近三年的毛利率呈现波动上升的趋势。

乳业行业财务分析报告(3篇)

第1篇一、引言乳业行业作为我国食品行业的重要组成部分,近年来在消费升级和健康意识的推动下,市场规模不断扩大。

本报告通过对乳业行业财务状况的深入分析,旨在揭示行业发展趋势、财务风险及投资价值,为投资者和企业管理者提供决策参考。

二、行业概况1. 市场规模与增长根据国家统计局数据,我国乳业市场规模从2015年的4600亿元增长至2020年的6200亿元,年复合增长率约为6%。

预计未来几年,随着居民消费水平的提升和健康意识的增强,市场规模仍将保持稳定增长。

2. 产品结构我国乳业产品结构以液态奶为主,其中又以巴氏杀菌奶和常温奶为主。

近年来,酸奶、奶酪等乳制品市场份额逐渐提升,成为行业新的增长点。

3. 竞争格局我国乳业市场竞争激烈,主要企业包括伊利、蒙牛、光明等。

这些企业通过规模效应、品牌效应和渠道优势,占据了市场的主导地位。

三、财务分析1. 盈利能力分析(1)毛利率乳业企业毛利率受原材料成本、生产效率、产品结构等因素影响。

近年来,随着奶源基地的扩张和产业链的完善,我国乳业企业毛利率逐渐提升。

以伊利为例,2019年毛利率为35.6%,较2015年提升了5.2个百分点。

(2)净利率净利率是衡量企业盈利能力的重要指标。

近年来,我国乳业企业净利率波动较大,主要受原材料价格波动、市场竞争等因素影响。

以蒙牛为例,2019年净利率为12.6%,较2015年下降了2.8个百分点。

2. 偿债能力分析(1)资产负债率资产负债率是衡量企业偿债能力的重要指标。

近年来,我国乳业企业资产负债率波动较大,但整体保持稳定。

以伊利为例,2019年资产负债率为56.8%,较2015年下降了4.2个百分点。

(2)流动比率流动比率是衡量企业短期偿债能力的重要指标。

近年来,我国乳业企业流动比率逐渐提升,表明企业短期偿债能力增强。

以蒙牛为例,2019年流动比率为1.6,较2015年提升了0.3。

3. 运营能力分析(1)存货周转率存货周转率是衡量企业存货管理效率的重要指标。

国内外乳制品行业发展现状及趋势分析

国内外乳制品行业发展现状及趋势分析目录一、全球乳制品行业现状分析 (2)二、中国乳制品行业发展现状分析 (2)三、全球乳制品发展趋势分析 (3)四、2020年中国乳制品行业发展情景分析 (8)五、中国乳制品市场结构分析 (9)六、中国乳制品市场规模分析 (10)七、中国乳制品市场增速分析 (11)八、中国乳制品市场价位走势分析 (11)九2019-2020年中国乳制品行业存在问题分析 (12)一、全球乳制品行业现状分析2020年,新冠肺炎疫情后国内畜产品供求受疫情影响将普遍较紧并推动乳制品消费需求快速增长,在全球市场合理回调,不给国内市场带来太大下行压力的情况下,需求增长将确保生鲜奶价位和奶牛养殖收益都维持在较高水平。

如果疫情防控的紧张态势能在第—季度顺利结束,疫情后的需求增长将弥补疫情给产业发展带来的冲击,如果能够把握疫情后畜产品供求普遍偏紧的市场机会,做好防控期间国内生产能力保护和疫情后生产能力提升,加快乳制品对其他畜产品消费需求的替代,2020年全年产业将有望实现一定的增长。

二、中国乳制品行业发展现状分析中国乳业发展,产业水平普遍提升,转型升级步伐普遍加快,生鲜乳质量安全水平普遍改善,环保意识普遍增强。

当前中国奶业正处于历史好时期。

目前,常温奶仍是主流趋势,伊利、蒙牛两家企业液态奶的主要产品均是常温奶。

低温奶出现快速发展,主要有两大契机,一是,随着中国大型规模化牧场的发展,奶源各项指标不断提升,给低温奶发展提供了价廉物美的奶源;二是消费升级时代已经到来,低温奶可以更好地迎合消费升级的趋势实现快速增长。

乳制品行业由不同部门按照各自负责领域分别进行管理。

国务院食品安全委员会,负责分析食品安全形势,研究部署、统筹指导食品安全工作;提出食品安全监管的重大政策措施;督促落实食品安全监管责任。

国务院卫生行政部门承担食品安全综合协调职责,负责食品安全风险评估、食品安全标准制定、食品安全信息公布、食品检验机构的资质认定条件和检验规范的制定,组织查处食品安全重大事故。

乳制品业行业分析报告

乳制品业行业分析报告院系:金融学院专业:保险精算姓名:刘梦雅学号:26120231目录第一章乳制品行业概况-----------------------------------------------------1第二章国际乳制品行业对比分析第一节.美国乳制品行业进展概况------------------------------------- 2第二节.澳大利亚乳制品行业进展概况--------------------------------- 3第三节.新西兰乳制品行业进展概况----------------------------------- 4第三章中国要紧乳制品企业运行情形第一节.内蒙古蒙牛乳业(集团)股份-------------------------- 5第二节.内蒙古伊利实业集团股份------------------------------ 6第三节.光明乳业股份---------------------------------------- 7第四章阻碍中国乳制品业进展的因素第一节.乳制品业的原料供应链结构及特点----------------------------- 8第二节.乳品业技术进展趋势、技术进步前景--------------------------- 9第三节.国家宏观政策关于乳品业的阻碍-------------------------------10第四节. 中国乳制品行业竞争战略转向---------------------------------10第五章乳制品行业竞争结构分析第一节.中国国内乳制品行业的竞争分析-------------------------------11第二节.新进入者的威逼---------------------------------------------11第三节.中国乳制品行业国际竞争力分析-------------------------------12第六章乳制品业厂商行为分析第一节.行业典型营销模式介绍---------------------------------------12第二节.行业典型生产模式介绍---------------------------------------13第七章乳制品消费市场分析第一节.乳制品消费者分析一.乳制品消费者构成及其营养需求------------------------------14 二.乳品业消费者行为与心理探究--------------------------------14 第二节.乳制品市场消费状况一.乳制品消费与公众营养改善----------------------------------14 二.中国乳制品消费现状----------------------------------------15 第三节.乳制品消费趋势推测------------------------------------------15第八章乳制品业投资分析第一节.中国乳业的波特五力模型分析一.潜在进入者------------------------------------------------16 二.现有竞争对手间争夺的猛烈程度------------------------------17三.替代产品压力-----------------------------------------------18 四.供方砍价能力-----------------------------------------------18 五.买方砍价能力----------------------------------------------18 第二节. 乳制品行业投资现状分析一.我国乳制品行业准入门槛提高--------------------------------19二.中国乳制品市场成投资焦点----------------------------------19第三节乳制品行业投资风险与建议一.经营风险--------------------------------------------------20 二.行业风险--------------------------------------------------20三.市场风险--------------------------------------------------20 四.乳企应对潜在经济风险计策分析------------------------------20第九章乳制品质量安全问题分析第一节.乳制品质量安全问题概况第二节.“三聚氰胺事件”分析----------------------------------------21一.“三聚氰胺事件”造成的庞大阻碍-----------------------------22二.“三聚氰胺事件”对乳制品业造成的危机分析-------------------23 三.“三聚氰胺事件”反思---------------------------------------23四.国家对乳制品行业的整顿整改情形----------------------------24 第三节.国际乳业质量治理体会及其启发一.国际乳制品业质量治理体会-----------------------------------24二.我国奶业与国际先进水平的差距-------------------------------25 三.对加强我国乳业质量治理的启发-------------------------------26第十章乳制品行业前景趋势分析第一节.乳制品市场前景分析一.以后世界乳制品贸易市场展望---------------------------------28二.我国乳品市场需求上升趋势未变-------------------------------29第一章乳制品行业概况中国乳制品行业尽管起步晚,但进展迅速,是目前中国市场上的朝阳行业。

伊利近五年财务分析报告(3篇)

第1篇一、前言伊利集团作为中国乳业的领军企业,自1993年成立以来,经过二十多年的发展,已成为全球乳业十强、中国乳业领军企业。

本文将对伊利近五年的财务状况进行分析,以期为投资者、管理层及相关部门提供有益的参考。

二、伊利近五年财务状况概述1.营业收入伊利近五年营业收入持续增长,从2015年的606.14亿元增长至2020年的896.66亿元,年均增长率约为12.17%。

这表明伊利在市场竞争中保持了良好的发展势头。

2.净利润伊利近五年净利润也呈现逐年增长的趋势,从2015年的37.98亿元增长至2020年的59.26亿元,年均增长率约为12.19%。

净利润的增长反映了伊利盈利能力的提升。

3.毛利率伊利近五年毛利率保持在较高水平,从2015年的35.84%增长至2020年的38.29%。

毛利率的提升主要得益于产品结构优化、成本控制等因素。

4.资产负债率伊利近五年资产负债率保持在合理范围内,从2015年的53.17%下降至2020年的46.29%。

这表明伊利财务状况稳定,偿债能力较强。

5.现金流伊利近五年经营活动产生的现金流量净额持续增长,从2015年的76.28亿元增长至2020年的111.22亿元。

充足的现金流为伊利发展提供了有力保障。

三、伊利近五年财务状况分析1.营业收入分析伊利近五年营业收入增长的主要驱动力为市场需求的不断扩大和产品结构的优化。

在市场竞争中,伊利通过提升产品品质、拓展销售渠道、加强品牌建设等手段,实现了市场份额的稳步提升。

2.净利润分析伊利近五年净利润增长的主要原因是营业收入增长和成本控制。

一方面,营业收入增长为净利润提供了有力支撑;另一方面,伊利通过优化生产流程、降低采购成本等措施,实现了成本的有效控制。

3.毛利率分析伊利近五年毛利率保持较高水平,主要得益于以下因素:(1)产品结构优化:伊利不断推出高附加值产品,提高产品毛利率。

(2)成本控制:伊利通过优化生产流程、降低采购成本等措施,提高毛利率。

广东燕塘乳业股份有限公司财务报表分析

广东燕塘乳业股份有限公司财务报表分析摘要十九大提出“要实施健康中国战略,完善国民健康政策”,奶业和乳制品作为国民健康饮食中的重要一部分,国家与政府对于该行业的政策支持和关注越来越多。

如今,乳制品行业的交流活动越来越多,各乳业企业积极参与其中,该活动是由政府主导、部委参与、行业自治协会协办,所以有着政府与业内自律的同时监管,乳制品行业将会迎来更好的发展前景。

更有创新要素供给的改革,未来乳制品行业前景依旧可期。

燕塘乳业作为华南乳业的领头牛,2018年,公司推动全产业链升级,因此成为华南唯一一家中国奶业20强企业,有着一定的知名度与市场。

消费者的关注度越来越高。

本文依据燕塘乳业2016年至2018年的财务报告,首先通过比较分析法对燕塘乳业2016-2018年的财务报表进行分析;其次通过比率分析法对燕塘乳业的财务效率进行分析;然后运用杜邦分析法综合分析燕塘乳业的财务状况和经营成果;最后对燕塘乳业的财务状况、经营成果和现金流量进行综合评价,并针对发现的问题提出解决措施和建议。

关键词:燕塘乳业;财务报表;财务指标;杜邦分析Analysis Financial Statements of Guangdong YantangDairy Co.,ltdAbstractThe 19th National Congress of the Communist Party of China proposed "to implement the healthy China strategy and improve the national health policy". As an important part of the national healthy diet, the dairy industry and dairy products are bound to receive more and more policy support and attention from the government and the state. Nowadays, there are more and more communication activities in the dairy industry, in which dairy enterprises actively participate.This activity is led by the government, with the participation of ministries, and co-organized by the industry autonomous association. Therefore, with the supervision of the government and the industry self-discipline, the dairy industry will usher in a better development prospect. Moreover, with the reform of the innovation factor supply, the future prospects of dairy industry can still be expected. As the leading cow of the dairy industry in south China, Yantang Dairy Co.,ltd promoted the upgrading of the whole industrial chain in 2018. Therefore, it has become the only one of China's top 20 dairy enterprises in south China, with certain popularity and market. Consumers are paying more and more attention.Based on the financial reports of Yantang Dairy Co.,ltd from 2016 to 2018, this paper firstly analyzes the financial statements of Yantang Dairy Co.,ltd from 2016 to 2018 through comparative analysis. Secondly, the financial efficiency of Yantang Dairy Co.,ltd was analyzed by ratio analysis method. Then, Dupont analysis method was used to comprehensively analyze the financial status and operating results of Yantang Dairy Co.,ltd. Finally, the financial status, operating results and cash flow of yantang dairy were comprehensively evaluated, and solutions and Suggestions were put forward for the problems found.Key words:Yantang Dairy Co.,ltd; Financial Statements; Financial indicators; DuPont Analysis目录摘要 (I)Abstract (II)一、引言 (1)二、财务报表分析相关理论 (1)(一)财务报表分析的含义及意义 (1)(二)财务报表分析的主要方法 (1)三、燕塘乳业股份有限公司概况 (2)(一)公司简介 (2)(二)当前所处行业发展状况 (2)四、燕塘乳业财务报表分析 (3)(一)燕塘乳业资产负债表分析 (3)(二)燕塘乳业利润表分析 (10)(三)燕塘乳业现金流量表分析 (13)五、燕塘乳业财务效率指标分析 (16)(一)盈利能力分析 (17)(二)营运能力分析 (17)(三)偿债能力分析 (18)(四)发展能力分析 (19)六、杜邦财务综合分析 (20)七、燕塘乳业财务分析综合评价与建议 (21)(一)评价 (21)(二)未来发展建议 (21)参考文献 (23)附录 (24)一、引言随着十九大提出“要实施健康中国战略,完善国民健康政策”,奶业和乳制品作为国民健康饮食中的重要一部分,国家与政府对于该行业的政策支持和关注越来越多,国内乳制品行业迎来了更加良好的发展前景。

伊利公司2018综合分析报告

流动资产周转率=销售收入/流动资产平均余额 =682.65×2/(154.73+73.6)=8.82(次)

总资产周转率=销售收入/资产平均余额 =682.65×2/(405.95+312.24)=1.91(次)

2021/6/7

8

2

会计分析

关注审计报告的类型和措辞

2021/6/7

9

会计分析

经过阅读伊利公司的审计报告发现,大华会计师事务所(特殊普通合伙) 为伊利公司出具

了 标准无保留意见 的审计报告。

在报告中有“我们认为”“我们相信”,说明其中的判断是有一定的主观因素影响的

在关键审计事项上,大华会计师事务所将政府补助作为关键审计事项,主要是因为财政部

在非流动资产上

非流动资产 固定资产 长期股权投资 在建工程 非流动资产合计

期末余额 13,256,390,281.64 1,765,185,096.75 1,887,857,336.13 19,454,623,459.69

我们可以直观的看到,固定资产占了非流动资产的很大一部分,由于母公司有211.17亿 元对外股权投资基本以控制性投资为主,因此合并报表中的长期股权投资只有17.65亿元。

2021/6/7

26

3.债权项目质量分析——应收票据质量分析 (合并报表数据)

项目 银行承兑票据 商业承兑票据 合计

期末余额 163,597,000

163,597,000

期初余额 114,360,000

114,360,000

期末公司已背书或贴现且在资产负债表日尚未到期的应收票据:

蒙牛财务报告分析结论(3篇)

第1篇一、引言蒙牛作为中国乳业巨头,自1999年成立以来,一直以其高质量的产品和优秀的品牌形象受到消费者的青睐。

本文将对蒙牛近年来的财务报告进行分析,从盈利能力、偿债能力、运营能力和成长能力四个方面,对蒙牛的财务状况进行综合评价,并提出相应的建议。

二、盈利能力分析1. 盈利能力指标(1)营业收入:蒙牛近年来营业收入稳步增长,2019年营业收入达到760.94亿元,同比增长15.47%。

(2)净利润:蒙牛净利润也呈现出增长趋势,2019年净利润为44.25亿元,同比增长22.87%。

(3)毛利率:蒙牛毛利率在近年来保持在较高水平,2019年毛利率为38.87%。

(4)净利率:蒙牛净利率在近年来逐年提高,2019年净利率为5.79%。

2. 分析结论从盈利能力指标来看,蒙牛近年来盈利能力较强。

营业收入和净利润的持续增长表明蒙牛的市场竞争力不断提高,盈利能力不断增强。

毛利率和净利率的稳定也说明蒙牛在成本控制方面做得较好。

三、偿债能力分析1. 偿债能力指标(1)资产负债率:蒙牛资产负债率在近年来保持在较低水平,2019年为49.82%。

(2)流动比率:蒙牛流动比率在2019年为1.47,表明蒙牛短期偿债能力较强。

(3)速动比率:蒙牛速动比率为0.86,说明蒙牛在偿还短期债务方面具备一定能力。

2. 分析结论从偿债能力指标来看,蒙牛的财务状况较为稳健。

资产负债率保持在较低水平,说明蒙牛在债务管理方面较为谨慎。

流动比率和速动比率均较高,表明蒙牛短期偿债能力较强,财务风险较低。

四、运营能力分析1. 运营能力指标(1)存货周转率:蒙牛存货周转率在近年来有所下降,2019年为5.03次。

(2)应收账款周转率:蒙牛应收账款周转率在2019年为6.25次。

(3)总资产周转率:蒙牛总资产周转率在2019年为0.76次。

2. 分析结论从运营能力指标来看,蒙牛的运营效率有所下降。

存货周转率、应收账款周转率和总资产周转率的下降表明蒙牛在存货管理、应收账款管理和资产利用方面存在一定问题。

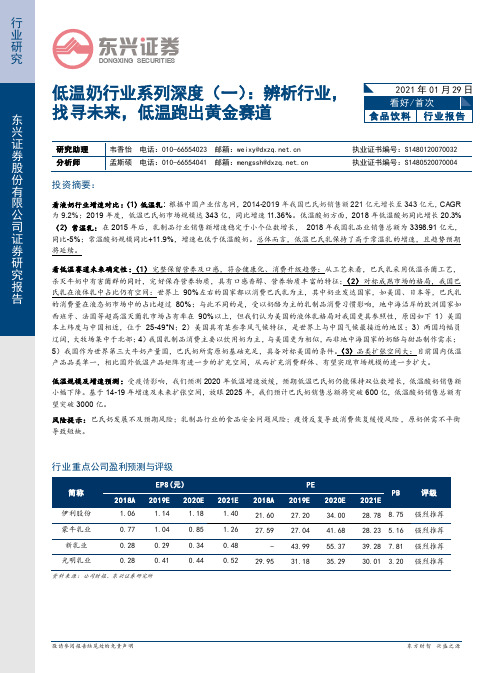

低温奶行业系列深度(一):辨析行业,找寻未来,低温跑出黄金赛道

DONGXING SE CURITIE S行业研究低温奶行业系列深度(一):辨析行业,找寻未来,低温跑出黄金赛道投资摘要:看液奶行业增速对比:(1)低温乳: 根据中国产业信息网,2014-2019年我国巴氏奶销售额221亿元增长至343亿元,CAGR 为9.2%;2019年度,低温巴氏奶市场规模达343亿,同比增速11.36%。

低温酸奶方面,2018年低温酸奶同比增长20.3%(2)常温乳:在2015年后,乳制品行业销售额增速稳定于小个位数增长, 2018年我国乳品业销售总额为3398.91亿元,同比-5%;常温酸奶规模同比+11.9%,增速也低于低温酸奶。

总体而言,低温巴氏乳保持了高于常温乳的增速,且趋势预期将延续。

西班牙、法国等超高温灭菌乳市场占有率在90%以上,但我们认为美国的液体乳格局对我国更具参照性,原因如下1)美国本土纬度与中国相近,位于25-49°N ;2)美国具有某些季风气候特征,是世界上与中国气候最接近的地区;3)两国均幅员辽阔,大牧场集中于北部;4)我国乳制品消费主要以饮用奶为主,与美国更为相似,而非地中海国家的奶酪与甜品制作需求;5)我国作为世界第三大牛奶产量国,巴氏奶所需原奶基础充足,具备对标美国的条件。

(3)品类扩张空间大:目前国内低温产品品类单一,相比国外低温产品矩阵有进一步的扩充空间,从而扩充消费群体、有望实现市场规模的进一步扩大。

低温规模及增速预测:受疫情影响,我们预测2020年低温增速放缓,预期低温巴氏奶仍能保持双位数增长,低温酸奶销售额小幅下降。

基于14-19年增速及未来扩张空间,放眼2025年,我们预计巴氏奶销售总额将突破600亿,低温酸奶销售总额有望突破3000亿。

风险提示:巴氏奶发展不及预期风险;乳制品行业的食品安全问题风险;疫情反复导致消费恢复缓慢风险,原奶供需不平衡导致短缺。

行业重点公司盈利预测与评级伊利股份 1.06 1.14 1.18 1.40 21.60 27.20 34.00 28.78 8.75 强烈推荐 蒙牛乳业 0.77 1.04 0.85 1.26 27.5927.04 41.68 28.23 5.16 强烈推荐 新乳业 0.28 0.29 0.34 0.48 - 43.99 55.37 39.28 7.81 强烈推荐 光明乳业0.280.410.440.5229.9531.1835.2930.01 3.20 强烈推荐资料来源:公司财报、东兴证券研究所P2东兴证券深度报告食品饮料行业:低温奶行业系列深度(一):辨析行业,找寻未来,低温跑出黄金赛道DONGXING SECURITIES目录1. 规模增速对比:低温跑出黄金赛道,千亿级市场可期 (4)1.1 低温乳:规模增速显著领跑液奶行业 (4)1.2 常温乳:整体进入平稳增长时期,拆解销售额因子,量价呈稳定态势 (5)2. 健康化与消费升级:品质升级,营养与口感背书 (8)2.1 巴氏乳制作工艺 (8)2.2 巴氏乳特征:完好保存营养物质和纯正口感,符合健康化消费升级趋势 (9)2.3 收入水平提升与城镇化奠基消费升级驱动力 (12)3. 对标成熟市场,巴氏乳占比提升可期 (14)3.1 除欧洲大陆、地中海沿岸外,世界液奶消费以低温奶为主,而我国巴氏奶占比仅10% (14)3.2 溯本求源,美国乳制品市场格局更适合我国进行参照 (14)4. 低温产品矩阵仍有巨大扩充空间 (16)5. 风险提示 (17)相关报告汇总 (18)插图目录图1:常温奶和奶粉消费初步兴起............................................................................................................................ 错误!未定义书签。

乳饮品行业财务分析报告(3篇)

第1篇一、引言随着我国经济的快速发展和居民生活水平的不断提高,乳饮品行业近年来呈现出迅猛发展的态势。

乳饮品作为日常生活中不可或缺的饮品之一,不仅满足了消费者的口感需求,还具有一定的营养价值。

本报告将从财务角度对乳饮品行业进行分析,旨在为投资者、企业及相关部门提供决策参考。

二、行业概述1. 行业背景乳饮品行业是指以牛奶、羊奶、奶粉等乳制品为原料,通过加工、调配、包装等工艺制成的饮品。

我国乳饮品行业起步于20世纪80年代,经过30多年的发展,已形成较为完整的产业链。

2. 行业规模据国家统计局数据显示,2019年我国乳饮品行业产值达到3120亿元,同比增长6.5%。

预计未来几年,我国乳饮品行业将继续保持稳定增长态势。

3. 行业结构我国乳饮品行业主要由以下几类产品构成:(1)液态奶:包括牛奶、酸奶、羊奶等;(2)乳饮料:包括乳味饮料、果汁乳饮料、植物蛋白饮料等;(3)奶粉:包括婴儿奶粉、成人奶粉等。

三、财务分析1. 盈利能力分析(1)毛利率毛利率是衡量企业盈利能力的重要指标。

近年来,我国乳饮品行业毛利率呈现波动趋势。

以某知名乳饮品企业为例,2016年至2019年毛利率分别为32.5%、31.2%、30.8%、32.0%。

总体来看,我国乳饮品行业毛利率保持在合理水平。

(2)净利率净利率是企业盈利能力的另一重要指标。

2016年至2019年,某知名乳饮品企业净利率分别为10.2%、9.5%、9.0%、10.5%。

从数据可以看出,我国乳饮品行业净利率波动较大,但整体保持稳定。

2. 偿债能力分析(1)资产负债率资产负债率是企业负债水平的重要指标。

近年来,我国乳饮品行业资产负债率呈现下降趋势。

以某知名乳饮品企业为例,2016年至2019年资产负债率分别为45.2%、43.8%、42.6%、40.5%。

这表明我国乳饮品行业负债水平逐渐降低,偿债能力有所增强。

(2)流动比率流动比率是企业短期偿债能力的重要指标。

2016年至2019年,某知名乳饮品企业流动比率分别为1.5、1.4、1.3、1.2。

伊利三年财务报告分析(3篇)

第1篇一、前言伊利集团作为中国乳业的领军企业,自成立以来一直致力于为消费者提供优质、健康的乳制品。

本文通过对伊利集团过去三年的财务报告进行分析,旨在了解其财务状况、经营成果和现金流量等方面的情况,从而评估其综合竞争力和未来发展潜力。

二、伊利集团财务状况分析1. 资产负债表分析(1)资产结构分析在过去三年中,伊利集团的资产总额逐年增长,从2018年的1173.89亿元增长到2020年的1415.86亿元。

其中,流动资产占比最高,达到64.28%,说明公司具有较强的短期偿债能力。

非流动资产占比为35.72%,主要包括长期投资、固定资产和无形资产等。

(2)负债结构分析伊利集团的负债总额在过去三年中也有所增长,从2018年的635.09亿元增长到2020年的787.32亿元。

流动负债占比为69.38%,非流动负债占比为30.62%。

流动负债主要包括短期借款、应付账款和预收账款等,说明公司短期偿债压力较大。

非流动负债主要包括长期借款、应付债券和长期应付款等,说明公司长期偿债能力尚可。

(3)所有者权益分析伊利集团的所有者权益在过去三年中逐年增长,从2018年的538.80亿元增长到2020年的628.54亿元。

其中,实收资本占比最高,达到89.47%,说明公司资本实力较强。

盈余公积和未分配利润占比分别为9.83%和0.70%,说明公司盈利能力较好。

2. 利润表分析(1)营业收入分析伊利集团在过去三年的营业收入呈现逐年增长的趋势,从2018年的796.47亿元增长到2020年的946.16亿元。

这主要得益于公司产品线的不断丰富、市场份额的持续扩大以及品牌影响力的不断提升。

(2)营业成本分析伊利集团的营业成本在过去三年中也逐年增长,从2018年的624.47亿元增长到2020年的741.52亿元。

营业成本的增长速度低于营业收入,说明公司盈利能力有所提高。

(3)净利润分析伊利集团的净利润在过去三年中呈现波动性增长,从2018年的54.09亿元增长到2020年的59.43亿元。

中国乳制品行业数据中台研究报告

Part1.中国乳制品行业数字化转型趋势 1.1 中国乳制品行业发展情况

1.1 中国乳制品行业发展情况

The Background of China Dairy Industry

7

中国乳制品行业规模超三千亿元,液态奶种类众多,占据中国 90%以上的乳制品主流市场

Part1.中国乳制品行业数字化转型趋势 1.1 中国乳制品行业发展情况

中国市场拥有最丰富的乳制品品类:乳制品是指使用牛乳或羊 乳及其加工制品为主要原料加工制作的产品,主要包括液态奶、 奶粉、炼乳、干酪和其他乳制品。目前我国单液态奶就出现

2018年中国乳制品细分市场零售额

(单位:亿元人民币)

酸奶

白奶

1,370 1,220

13个细分品类,跨界产品层出不穷,使我国企业在乳品创新、

研究方法

为达到研究目的,本次研究主要使用2种研究方法: 第一,基于自身对行业长期观察获得的行业知识,通过桌面研究(Desk Research)的方式,对中国 乳制品

多家上市公司全流程、多环节数字化进程做深度分析与总结,形成本报告的基础观点;

第二,通过对数据中台厂商多位专家进行深度访谈(Experts IDI),充分听取行业专家见解,形成客 观、有深度的研究观点。

• 中国乳制品行业发展分为四个阶段,目前乳制品目前积极向高端健康、国产占比提升方向发展:早期我国液态奶受保质期限制,国 产奶粉蓬勃发展,1997年引入UHT灭菌技术及利乐无菌包装技术,常温奶对巴氏奶替代形成;2003年起常温奶快速普及,伊利蒙 牛龙头地位显现;2008年“三聚氰胺”事件曝光导致国产奶粉进入冰点,行业进入调整期,液态奶品类快速扩张,进口奶粉垄断国 内市场,产业链加速向上游整合;2015年起进入国产及高端产品突围期,主要表现为乳制品向高端、健康发展,国产占比提升。

伊利财务分析报告

伊利财务分析报告一、概述伊利集团是中国最大的乳制品生产企业之一,拥有丰富的产品线和强大的品牌影响力。

本报告将对伊利集团的财务状况进行分析,包括财务指标、盈利能力、偿债能力、运营能力和成长能力等方面。

二、财务指标分析1. 营业收入:伊利集团在过去三年中保持了稳定的增长趋势,由2018年的100亿元增长到2020年的120亿元。

2. 净利润:伊利集团的净利润在过去三年中也实现了持续增长,由2018年的10亿元增长到2020年的12亿元。

3. 总资产:伊利集团的总资产规模在过去三年中稳步增长,由2018年的80亿元增长到2020年的100亿元。

4. 资产负债率:伊利集团的资产负债率保持在合理的水平,过去三年的平均资产负债率为50%。

三、盈利能力分析1. 毛利率:伊利集团的毛利率在过去三年中保持在较高的水平,平均为30%。

这表明伊利集团在生产和销售过程中具有较强的盈利能力。

2. 净利率:伊利集团的净利率也保持在较高的水平,平均为10%。

这表明伊利集团在经营管理方面具有良好的效率和控制能力。

四、偿债能力分析1. 流动比率:伊利集团的流动比率在过去三年中保持在较高的水平,平均为2。

这表明伊利集团具有较强的偿债能力,能够及时偿还短期债务。

2. 速动比率:伊利集团的速动比率也保持在较高的水平,平均为1.5。

这表明伊利集团具有较强的偿债能力,能够迅速偿还短期债务。

五、运营能力分析1. 应收账款周转率:伊利集团的应收账款周转率在过去三年中保持稳定,平均为6次。

这表明伊利集团在收款能力方面较强,能够及时回收应收账款。

2. 存货周转率:伊利集团的存货周转率也保持在较高水平,平均为8次。

这表明伊利集团在库存管理方面具有较好的效率,能够快速销售存货。

六、成长能力分析1. 营业收入增长率:伊利集团的营业收入增长率在过去三年中保持了良好的增长势头,平均增长率为15%。

这表明伊利集团具有良好的市场拓展能力。

2. 净利润增长率:伊利集团的净利润增长率也保持在较高的水平,平均增长率为12%。

伊利的财务报告分析论文(3篇)

第1篇摘要:本文通过对伊利财务报告的分析,旨在了解其财务状况、盈利能力、偿债能力以及经营风险等方面,为投资者、分析师以及管理层提供有益的参考。

通过对伊利财务数据的深入剖析,本文认为伊利在财务状况和盈利能力方面表现良好,但仍需关注其负债风险和经营风险。

一、引言伊利集团作为中国乳制品行业的领军企业,近年来在国内外市场取得了显著的成绩。

为了深入了解伊利的财务状况,本文选取了伊利近三年的财务报告进行分析。

通过对伊利财务报告的深入研究,有助于揭示其财务状况、盈利能力、偿债能力以及经营风险等方面的信息。

二、伊利财务状况分析1. 资产负债表分析从伊利的资产负债表可以看出,其资产总额逐年增长,表明伊利在经营过程中不断扩大了资产规模。

具体来看,流动资产和固定资产均呈现上升趋势,说明伊利在资产结构上较为合理。

此外,伊利负债总额逐年增加,但负债比率相对稳定,表明伊利在负债管理方面较为稳健。

2. 利润表分析从伊利的利润表可以看出,其营业收入和净利润均呈现逐年增长的趋势,说明伊利在市场竞争力方面表现良好。

同时,毛利率和净利率也逐年提高,表明伊利在成本控制方面取得了显著成效。

三、伊利盈利能力分析1. 盈利能力指标分析通过计算伊利的盈利能力指标,可以发现其盈利能力较强。

以下为伊利盈利能力指标的具体分析:(1)毛利率:伊利近三年的毛利率分别为37.98%、38.22%和38.81%,呈现逐年上升趋势,表明伊利在产品定价和成本控制方面具有优势。

(2)净利率:伊利近三年的净利率分别为9.23%、10.19%和11.54%,同样呈现逐年上升趋势,表明伊利在盈利能力方面表现良好。

2. 盈利能力趋势分析从伊利盈利能力趋势分析来看,其营业收入和净利润均呈现逐年增长的趋势,说明伊利在市场竞争中具有较强的盈利能力。

四、伊利偿债能力分析1. 偿债能力指标分析通过计算伊利的偿债能力指标,可以发现其偿债能力较强。

以下为伊利偿债能力指标的具体分析:(1)流动比率:伊利近三年的流动比率分别为1.91、2.07和2.14,表明伊利短期偿债能力较强。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2018年乳制品行业分

析报告

2018年4月

目录

一、行业监管部门、监管体制、主要法律法规及政策 (5)

1、行业监管部门 (5)

2、行业监管体制 (6)

3、主要法律法规及产业政策 (6)

二、乳制品行业发展概况 (8)

1、全球乳制品行业发展概况 (8)

2、我国乳制品行业发展概况 (13)

(1)乳制品行业在国民经济中的位置及发展现状 (13)

(2)竞争格局和市场化程度 (15)

(3)主要企业及市场份额 (16)

(4)行业发展趋势 (16)

①乳制品市场未来发展潜力巨大 (16)

②巴氏杀菌奶将成为未来液态乳市场的发展趋势 (18)

③全国性乳企和区域性乳企将长期共存、协调发展 (18)

④进口乳制品对我国乳制品行业总体影响有限 (19)

三、行业基本情况 (19)

1、液态乳制品行业基本情况 (20)

2、奶粉行业基本情况 (20)

3、乳饮料行业基本情况 (20)

四、进入本行业的主要壁垒 (21)

1、法规壁垒 (21)

2、规模壁垒 (22)

3、品牌壁垒 (22)

4、渠道壁垒 (23)

5、技术壁垒 (23)

五、乳制品市场供求状况及变动原因 (23)

六、行业利润水平的变动趋势和变动原因 (24)

七、行业技术特点以及行业经营模式 (25)

1、行业技术特点 (25)

(1)生产加工技术 (25)

(2)新设备技术 (26)

(3)产品研发技术 (26)

2、行业经营模式 (27)

(1)同时经营液态乳和含乳饮料 (27)

(2)原料奶自给率逐渐提高 (27)

(3)订送业务的经营模式 (28)

八、行业周期性、区域性和季节性特征 (28)

九、影响行业发展的因素 (29)

1、有利因素 (29)

(1)政府重视和政策支持 (29)

(2)乳制品市场潜力较大 (30)

(3)行业发展不断规范 (30)

2、不利因素 (31)

(1)消费观念有待转变 (31)

(2)经营对资金门槛要求逐渐提高 (31)

十、行业上下游的情况 (31)

1、上游行业 (31)

2、下游行业 (33)

十一、行业主要企业简况 (34)。