支付宝介绍

支付宝发展历史

支付宝发展历史支付宝是中国领先的第三方支付平台,其发展历史可以追溯到2004年。

在过去的十几年中,支付宝经历了快速发展和不断创新,成为了中国移动支付的领导者。

下面将详细介绍支付宝的发展历史。

2004年,支付宝成立于中国杭州,最初是为了满足淘宝网的交易需求而诞生的。

作为一个在线交易平台,淘宝网需要一种简便的支付方式,因此支付宝应运而生。

支付宝的初衷是为了方便淘宝用户进行交易,提供一种安全可靠的在线支付方式。

随着支付宝的逐渐普及,用户数量迅速增加。

2005年,支付宝推出了手机支付服务,使用户可以通过手机进行支付。

这一举措极大地方便了人们的生活,无论是购物、转账还是缴纳水电费,都可以通过支付宝完成。

2008年,支付宝推出了“支付宝红包”活动,这是一种电子红包形式,用户可以通过支付宝向朋友发送红包。

这一创新不仅给用户带来了乐趣,也推动了支付宝的用户增长。

此后,支付宝还陆续推出了各种促销活动,如折扣优惠、积分返还等,进一步吸引用户。

2013年,支付宝推出了扫码支付功能,这一功能使用户只需通过手机扫描二维码即可完成支付。

这种便捷的支付方式迅速赢得了用户的青睐,也为商家提供了更多的支付选择。

随着扫码支付的普及,支付宝成为了中国移动支付的代名词。

2015年,支付宝推出了“蚂蚁花呗”服务,这是一种消费信贷服务,为用户提供了分期付款的选择。

这一服务使得用户可以更加灵活地进行消费,不再受到资金短缺的限制。

蚂蚁花呗迅速在年轻人中流行起来,成为了一种时尚的支付方式。

2017年,支付宝在全球范围内推广,进一步扩大了其影响力。

通过与全球各地的支付机构合作,支付宝使得用户可以在海外商家进行支付。

这一举措为中国游客提供了更加便捷的消费体验,也为支付宝在国际市场上的发展带来了机遇。

随着移动支付的不断普及和技术的不断创新,支付宝在中国的市场份额逐渐扩大。

截至2020年,支付宝已经成为中国最大的移动支付平台,拥有数亿用户。

除了支付功能外,支付宝还提供了理财、在线借贷、保险等多种服务,成为了用户生活中不可或缺的一部分。

支付宝简介

工商注册信息许可证编号 Z2000133000019公司名称支付宝(中国)网络技术有限公司法定代表人(负责人)马云住所(营业场所)杭州市西湖区万塘路18号广厦黄龙时代中心B栋3-21层业务类型货币汇兑、互联网支付、移动电话支付、预付卡发行与受理(仅限于线上实名支付账户充值)、银行卡收单业务覆盖范围全国发证日期 2011年9月20日有效期至 2016年5月2日------------------------------------------------------------------------------------------------------------------------------------公司简介支付宝(中国)网络技术有限公司是国内领先的独立第三方支付平台,是阿里巴巴集团的关联公司。

支付宝致力于为中国电子商务提供“简单、安全、快速”的在线支付解决方案。

支付宝公司从2004年建立开始,始终以“信任”作为产品和服务的核心。

不仅从产品上确保用户在线支付的安全,同时让用户通过支付宝在网络间建立起相互的信任,为建立纯净的互联网环境迈出了非常有意义的一步。

支付宝提出的建立信任,化繁为简,以技术的创新带动信用体系完善的理念,深得人心。

在六年不到的时间内,为电子商务各个领域的用户创造了丰富的价值,成长为全球最领先的第三方支付公司之一。

截止到2010年12月,支付宝注册用户突破5.5亿,日交易额超过25亿元人民币,日交易笔数达到850万笔。

支付宝创新的产品技术、独特的理念及庞大的用户群吸引越来越多的互联网商家主动选择支付宝作为其在线支付体系。

目前除淘宝和阿里巴巴外,支持使用支付宝交易服务的商家已经超过46万家;涵盖了虚拟游戏、数码通讯、商业服务、机票等行业。

这些商家在享受支付宝服务的同时,还是拥有了一个极具潜力的消费市场。

支付宝以稳健的作风、先进的技术、敏锐的市场预见能力及极大的社会责任感,赢得了银行等合作伙伴的认同。

支付宝及其相关业务介绍

2 现实中的货币基金没有发生过亏损记录

3 利率远高于活期,接近定存

4பைடு நூலகம்购买门槛低,按日结算利息

5 赎回灵活,时间短,接近实时,当然,如果可以直接消费,不赎回也ok了

1.4 余额宝上线:10万年息4K抢银行生意

目前货币市场基金的年化收益在4%左右,远超活期存款利息(对比如下 表所示),这对于银行而言影响或偏负面,活期存款竞争方面将面临支付宝 这一强大的对手。

1.2 余额宝的使用

1. 打开”支付宝 钱包”,选择“

余额宝”

2. 新用户,马上体验(已开户可跳至第4 步)

3. 实名认证用户 ,进入核实身份 信息页;非实名 认证用户,需先

进行实名认证

接上页:

4. 进入余额宝页面,可进行资金转入、转出 余额宝的操作

5. 选择”转入”时,可以手动或自动转入 ;开启”自动转入”,设置余额保留金额后 ,每天凌晨,支付宝余额中超过设定的钱都

3.支付请求

4.银行划账

卖方

8. 通 过 支 付 宝 结 算

银行

若交易失败(退货为例),则流程图如下:

买方

1. 货 不 对 板

卖方

第三方支付平台(支付宝)

4.支付宝划账

银行

五. 支付宝推出的系列功能及服务

1

余额宝

2

转账

3

当面付

4

一起AA

1.余额宝

1.1 什么是余额宝

有人说余额宝是货币基金,其实是不准确的。余额宝本身不是理财工具,而是 一个支付工具,这一点和支付宝没什么本质区别。有区别的是,余额宝只能向指定 的商户支付,也只能从指定的商户手中收款,而这个指定的商户就是天弘基金。

电子支付支付宝的移动支付案例

电子支付支付宝的移动支付案例随着科技的快速发展和人们生活水平的提高,电子支付已经成为人们生活中不可或缺的一部分。

在众多的电子支付平台中,支付宝作为中国最主要的移动支付平台之一,为人们提供了快捷、安全的支付解决方案。

本文将通过介绍支付宝的移动支付案例,探讨它在消费者和商家之间的互利关系,以及对社会经济发展的积极影响。

一、支付宝的基本介绍支付宝是由阿里巴巴集团旗下的支付宝网络科技有限公司开发和运营的一款移动支付工具。

它以简单、快捷和安全为特点,为用户提供了多种支付方式,包括扫码支付、手机支付、网上支付等。

同时,支付宝还提供了理财、转账、信用卡还款等功能,满足了人们日常消费和财务管理的需求。

二、支付宝移动支付案例1. 在线购物支付支付宝的移动支付功能广泛应用于网上购物。

以淘宝网为例,用户在购物过程中可以选择支付宝作为付款方式,通过扫描商家提供的二维码,快速完成购物支付。

相比传统的货币支付方式,支付宝的移动支付更加方便快捷,省去了排队等待和找零的烦恼。

2. 线下购物支付除了在网上购物中的应用,支付宝的移动支付也广泛应用于线下购物。

用户可以通过扫描商家提供的二维码或者使用支付宝的NFC功能,直接在实体店铺进行支付。

这种无需携带现金或银行卡的支付方式,方便了消费者的购物体验,减少了支付时间,提高了支付安全性。

3. 生活服务支付支付宝还提供了丰富的生活服务支付功能,例如手机话费充值、水电煤缴费、外卖订购等。

通过支付宝的移动支付功能,用户可以随时随地完成生活服务的支付需求,避免了繁琐的线下支付流程。

特别是在外卖订购方面,支付宝的移动支付功能使得用户可以在线上预订,并方便地支付和配送。

三、支付宝的优势和意义1. 便捷性支付宝的移动支付解决了人们日常购物和生活服务支付过程中的种种繁琐问题。

用户可以通过手机轻松实现支付功能,无需携带现金和银行卡,随时随地完成支付需求。

2. 安全性支付宝采取了多重安全措施,保证用户的支付安全。

电子支付知识:什么是支付宝和微信支付

电子支付知识:什么是支付宝和微信支付支付宝和微信支付是中国最流行的两种电子付款方式。

它们被广泛使用,不仅在个人生活中,也在商业中被广泛采用。

那么,什么是支付宝和微信支付?他们的发展历程又是怎么样的呢?下面我们将详细探讨这两种电子付款方式的知识点。

一、支付宝支付宝是由阿里巴巴旗下的蚂蚁金服推出的一种电子钱包、电子支付产品。

它于2004年上线,最初只是用于淘宝上面的交易,现在已经成为一个全功能的移动支付平台。

支付宝的覆盖范围不仅包括电商交易,还包括线下商户、公共缴费、转账还款、财富管理等领域。

支付宝使用十分简单,只需要下载安装支付宝APP,绑定银行卡即可使用。

使用支付宝进行付款时,用户只需选择支付宝付款,输入账号和密码,再通过扫描商家提供的支付二维码完成支付即可。

支付宝的发展历程是充满戏剧性的。

在早期的发展阶段,支付宝的生存环境非常恶劣。

阿里巴巴的市场份额过小,同时支付宝的竞争对手财付通的优势也非常明显。

但是在后来几年中,支付宝的市场份额迅速增长,2011年支付宝用户数已经超过了1.5亿。

目前,支付宝已经成为中国最大的电子支付平台之一。

除了在中国国内,现在支付宝在全球范围内都有用户,服务涉及200多个国家和地区。

二、微信支付微信支付是由腾讯公司旗下的微信团队推出的一种电子支付产品。

微信支付于2013年推出,最初只用于微信之间的转账,但现在它已经发展成为一个全功能的移动支付平台。

微信支付与支付宝不同,它更侧重于个人用户的支付需求,例如,微信支付可用于小店、水果摊等的微信支付,也可用于购票、充电宝等生活场景,不仅支持线上支付,还支持线下支付。

微信支付的使用方式与支付宝相似,用户只需下载安装微信APP,绑定银行卡即可。

在微信支付时,用户只需在微信的钱包功能中选择微信支付,扫描商家提供的二维码即可完成支付。

微信支付在推出后得到了非常迅猛的发展,它的市场份额一直在激增。

截至2017年底,微信支付已经拥有6.5亿活跃用户,它也成为了中国第二大的电子付款公司,仅次于支付宝。

《支付宝商家版使用指南》

《支付宝商家版使用指南》随着移动支付的普及,越来越多的商家都开始使用支付宝来进行收款和付款。

支付宝商家版是一款专门为商家打造的应用程序,其功能非常强大,可以满足商家们的各种需求。

本文将为大家详细介绍支付宝商家版的各项功能和使用方法。

一、注册和登录首先,要使用支付宝商家版,需要在支付宝中进行注册,并且要进行实名认证。

注册时需要提供个人或企业的相关信息,包括姓名、身份证号码、联系电话等等。

注册完成后,就可以登录支付宝商家版了。

登录支付宝商家版,需要通过支付宝的扫码功能进行登录,也可以使用账号密码进行登录。

扫码登录需要在支付宝商家版中生成一个二维码,然后使用支付宝APP扫一扫功能进行扫码登录。

二、收款支付宝商家版的核心功能就是收款。

商家可以通过支付宝商家版向客户展示二维码,客户扫码后就可以直接进行付款。

商家可以设置付款金额、商品信息等等。

商家还可以在支付宝商家版中设置多种收款方式,例如固定金额、可调金额等等。

除了直接展示二维码收款外,商家还可以通过生成付款链接的方式进行收款。

生成付款链接后,商家可以将链接发送给客户,客户点击链接就可以进行付款。

付款链接可以通过支付宝商家版或支付宝的PC端进行生成。

三、退款在某些情况下,商家需要对客户进行退款。

支付宝商家版提供了全面的退款服务。

商家可以在支付宝商家版中选择需要退款的订单,然后进行退款操作。

退款可以选择全额退款或部分退款,商家可以设置退款金额和退款原因。

四、对账对账是商家管理的重要内容之一。

支付宝商家版可以为商家提供详细的对账功能,包括账单查询、交易明细查询、账户余额查询等等。

商家可以通过支付宝商家版进行日常的对账工作,确保账目的准确性。

五、营销功能支付宝商家版除了提供基本的收款和退款功能,还提供了丰富的营销功能。

例如,商家可以通过发放红包、折扣、优惠券等方式进行促销活动,吸引客户进行消费。

商家还可以发布动态、发布活动等进行品牌宣传。

六、其他功能支付宝商家版还提供了许多其他的功能,例如商家可以设置给予员工相应的收款权限,可以设置员工的薪资和岗位等信息。

《支付宝产品介绍》课件

通过多层次的技术和风控手段,保障用 户的支付安全。

支付宝的未来发展

移动支付领域

支付宝将积极探索创新技术,打造更安全、便捷的 移动支付。

金融科技领域

支付宝致力于打造金融科技生态圈,促进金融服务 的创新与普惠。

支付宝的影响力与意义

改变支付方式

支付宝的出现改变了人们的支付方式,提高了支付的便利性。

《支付宝产品介绍》PPT课件

# 支付宝产品介绍 ## 介绍支付宝 - 支付宝是中国最大的第三方支付平台,提供便捷的数字支付服务。 - 支付宝的发展历程始于2004年,如今已成为全球领先的移动支付解决方案。 ## 支付宝的主要功能 - 扫码支付:方便快捷的扫码支付方式,足不出户完成支付。 - 转账:一键转账,随时随地向他人转账无需手续费。 - 付款码:线下便利付款的扫码方式,无需携带现金或信用卡。 - 车站购票:在火车站购买车票更加便捷高效。

支付宝与生活

生活缴费

缴纳水电煤气费、宽带话费 等,轻松受更多金 融服务和特权。

担保交易

保障买家和卖家的权益,安 全无忧的网络交易平台。

支付宝与银行的关系

1

支付宝的资金来往

2

资金依托银行进行结算和存管,确保用

户资金安全。

3

支付宝与银行的合作

建立了广泛的合作关系,与各大银行共 同提供金融服务。

金融普惠

通过支付宝,更多人能够享受到金融服务,实现金融普惠。

支付宝介绍

支付宝介绍支付宝(中国)网络技术有限公司是国内领先的独立第三方支付平台,是由阿里巴巴集团CEO马云先生在2004年12月创立的第三方支付平台,是阿里巴巴集团的关联公司。

支付宝致力于为中国电子商务提供“简单、安全、快速”的在线支付解决方案。

支付宝公司从2004年建立开始,始终以“信任”作为产品和服务的核心。

不仅从产品上确保用户在线支付的安全,同时让用户通过支付宝在网络间建立起相互的信任,为建立纯净的互联网环境迈出了非常有意义的一步。

支付宝提出的建立信任,化繁为简,以技术的创新带动信用体系完善的理念,深得人心。

在六年不到的时间内,为电子商务各个领域的用户创造了丰富的价值,成长为全球最领先的第三方支付公司之一。

截止到2010年12月,支付宝注册用户突破5.5亿,日交易额超过25亿元人民币,日交易笔数达到850万笔。

支付宝创新的产品技术、独特的理念及庞大的用户群吸引越来越多的互联网商家主动选择支付宝作为其在线支付体系。

除淘宝和阿里巴巴外,支持使用支付宝交易服务的商家已经超过46万家;涵盖了虚拟游戏、数码通讯、商业服务、机票等行业。

这些商家在享受支付宝服务的同时,还是拥有了一个极具潜力的消费市场。

支付宝以稳健的作风、先进的技术、敏锐的市场预见能力及极大的社会责任感,赢得了银行等合作伙伴的认同。

目前国内工商银行、农业银行、建设银行、招商银行、上海浦发银行等各大商业银行以及中国邮政、VISA国际组织等各大机构均与支付宝建立了深入的战略合作,不断根据客户需求推出创新产品,成为金融机构在电子支付领域最为信任的合作伙伴。

经营状况支付宝2010年3月14日,支付宝又宣布其用户数正式突破3亿,这是国内第三方支付公司用户数首次达到3亿规模。

此前的2009年7月6日,国内最大的独立第三方支付平台支付宝(中国)网络技术有限公司(下称支付宝)宣布其用户数正式突破2亿大关。

左图为即时到帐图标!数据显示,支付宝用户呈现消费能力旺盛与年轻化的两大特点。

很全的支付宝的相关介绍

1支付宝的有关介绍1.1支付宝产生的背景由于电子商务中的商家与消费者之间的交易不是面对面进行的,而且物流与资金流在时间和空间上也是分离的,这种没有信用保证的信息不对称,导致了商家与消费者之间的博弈:商家不愿先发货,怕货发出后不能收回货款;消费者不愿先支付,担心支付后拿不到商品或商品质量得不到保证。

博弈的最终结果是双方都不愿意先冒险,网上购物无法进行。

第三方支付平台正是在商家与消费者之间建立了一个公共的、可以信任的中介。

它满足了电子商务中商家和消费者对信誉和安全的要求,它的出现和发展说明该方式具有市场发展的必然需求。

1.2支付宝的创立与发展:支付宝(中国)网络技术有限公司是国内领先的独立第三方支付平台,是阿里巴巴集团的关联公司。

支付宝致力于为中国电子商务提供“简单、安全、快速”的在线支付解决方案。

作为中国主流的第三方网上支付平台,支付宝不仅从产品上确保用户在线支付的安全,同时致力于让用户通过支付宝在网络间建立信任的关系,去帮助建设更纯净的互联网环境。

支付宝提出的建立信任,化繁为简,以技术创新带动信用体系完善的理念,深得人心。

支付宝2003年10月诞生于淘宝网,推出担保交易模式;2004年12 月,支付宝平台独立,支付宝公司开始运营;2005年3月推出“你敢付,我敢赔”全额赔付机制;截至2012年12月,支付宝日交易额峰值超过200亿元人民币,日交易笔数峰值达到1亿零580万笔。

1.3支付宝覆盖范围支付宝创新的产品技术、独特的理念及庞大的用户群吸引越来越多的商家和合作伙伴选择支付宝作为自己的在线支付解决方案。

目前除淘宝和阿里巴巴外,有超过46万的商家和合作伙伴支持支付宝的在线支付和无线支付服务,范围涵盖了B2C购物、航旅机票、生活服务、理财、公益等众多方面。

这些商家在享受支付宝服务的同时,也同时拥有了一个极具潜力的消费市场。

1.3支付宝的特点(1)安全担保交易,货到付款,确保买卖双方货款都安全;三大安全法宝-支付宝实名认证,数字证书,手机动态密码提升账户安全;128位SSL 加密传输技术,确保交易信息的安全;风险控制系统24小时运作,做到事前防范,事中控制与事后处理相结合;订单管理与资金进出分权限管理,保障账户操作安全;全国唯一一家在工商银行进行资金托管的第三方支付公司,确保您的资金安全。

支付宝新企业版产品介绍及应用说明

支付宝新企业版签约产品介绍及应用说明目录一、支付宝签约产品简介1、支付宝收款产品1)、担保交易收款2)、即时到账收款3)、网银支付4)、COD货到付款平台5)、移动支付6)、手机网站支付7)、扫码即时到账收款8)、扫码担保交易收款2、商家付款产品1、批量付款到支付宝账户(银行卡账户)支付宝已升级新企业版,转账额度已提高。

3、平台商产品1)、平台商担保交易收款4、增值服务1)、数据罗盘2)、集分宝批量自助发3)、快捷登录二、普通网站接口收费标准1、收款产品1)、担保交易、即时到帐注:阶梯式收费:交易成功一笔,扣一笔手续费,买家在付款时直接就扣手续费,剩下的钱就到卖家的支付宝帐号上;不交易不收费。

网站交易额累积到6万之前的所有单笔扣费就是1.2%,比如100元,就收取1.2元,6万之后的单笔交易就是1%,比如100元,就收取1元,以此类推。

注:600元包量套餐,指一年有效期之内在合作网站上可以免费成交6万的交易额,这个比例折算下来相当于我们扣除了每笔交易1.0%的服务费。

2)、网银支付注:阶梯式收费:交易成功一笔,扣一笔手续费,买家在付款时直接就扣手续费,剩下的钱就到卖家的支付宝帐号上;不交易不收费。

网站交易额累积到6万之前的所有单笔扣费就是1.2%,比如100元,就收取1.2元,6万之后的单笔交易就是1%,比如100元,就收取1元,以此类推。

3)、COD货到付款收费方式如下:注:T为签收时间4)、快捷支付、手机网站支付收费方式如下:注:同一个签约主体只享受一次10万的免费流量优惠机会。

5)、扫码即时到账收款、扫码担保交易收款6)、平台商担保交易收款2、付款产品(可批量)1)、转账到支付宝账户注:"关联认证账户"指支付宝实名认证相同的支付宝账户。

2)、转账到银行账户新企业版转账到银行账户费率和限额注:“本公司的银行账户”指账户户名与本企业的支付宝实名信息相同的账户。

3、增值产品三、支付宝后台交易对账系统解释与银行、商户、买家、卖家之间的交易关联。

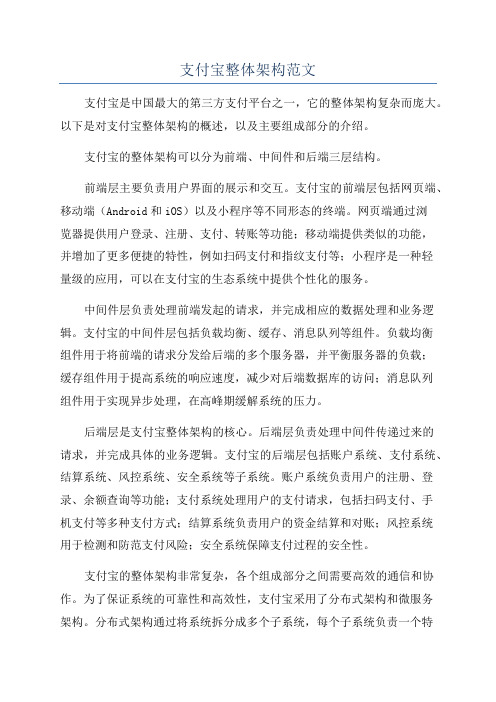

支付宝整体架构范文

支付宝整体架构范文支付宝是中国最大的第三方支付平台之一,它的整体架构复杂而庞大。

以下是对支付宝整体架构的概述,以及主要组成部分的介绍。

支付宝的整体架构可以分为前端、中间件和后端三层结构。

前端层主要负责用户界面的展示和交互。

支付宝的前端层包括网页端、移动端(Android和iOS)以及小程序等不同形态的终端。

网页端通过浏览器提供用户登录、注册、支付、转账等功能;移动端提供类似的功能,并增加了更多便捷的特性,例如扫码支付和指纹支付等;小程序是一种轻量级的应用,可以在支付宝的生态系统中提供个性化的服务。

中间件层负责处理前端发起的请求,并完成相应的数据处理和业务逻辑。

支付宝的中间件层包括负载均衡、缓存、消息队列等组件。

负载均衡组件用于将前端的请求分发给后端的多个服务器,并平衡服务器的负载;缓存组件用于提高系统的响应速度,减少对后端数据库的访问;消息队列组件用于实现异步处理,在高峰期缓解系统的压力。

后端层是支付宝整体架构的核心。

后端层负责处理中间件传递过来的请求,并完成具体的业务逻辑。

支付宝的后端层包括账户系统、支付系统、结算系统、风控系统、安全系统等子系统。

账户系统负责用户的注册、登录、余额查询等功能;支付系统处理用户的支付请求,包括扫码支付、手机支付等多种支付方式;结算系统负责用户的资金结算和对账;风控系统用于检测和防范支付风险;安全系统保障支付过程的安全性。

支付宝的整体架构非常复杂,各个组成部分之间需要高效的通信和协作。

为了保证系统的可靠性和高效性,支付宝采用了分布式架构和微服务架构。

分布式架构通过将系统拆分成多个子系统,每个子系统负责一个特定的功能,降低了单个系统的复杂性,并提高了系统的可伸缩性和容错性。

微服务架构进一步细分了子系统,将每个子系统拆分成多个独立的服务,每个服务独立部署和运行,并通过轻量级的通信机制进行协作,提高了系统的可维护性和可扩展性。

总结而言,支付宝的整体架构由前端、中间件和后端三层结构组成。

电子支付知识:支付宝和微信支付的使用方法和功能介绍

电子支付知识:支付宝和微信支付的使用方法和功能介绍随着移动支付的普及,支付宝和微信支付成为了广大用户生活不可或缺的两个应用。

本文将介绍这两款电子支付的使用方法和功能。

一、支付宝使用方法及功能介绍1.注册登录下载支付宝APP后,注册成为支付宝用户并登录账户,用户可以在支付宝个人中心进行操作。

2.添加银行卡添加银行卡后,就可以进行充值和提现操作。

用户的银行卡信息会被加密保护,安全可靠。

3.扫码支付用户可以通过支付宝扫描商家的支付二维码,进行购买物品的支付。

支付宝支持主流银行和各类优惠活动。

4.转账付款用户可以在支付宝内进行转账,支持绑定支付宝账户、手机号、银行卡等多种方式。

该操作简单便捷,可以在任何时候进行。

5.生活缴费支付宝还支持生活缴费服务,包括水、电、燃气、电话、宽带、有线电视等多项服务。

用户只需添加缴费项目,即可随时进行缴费,不必面对繁琐的缴费手续和排队等待。

6.理财产品支付宝还推出了多种理财产品,用户可根据自身需求进行选择。

理财产品收益高、起投金额低,为用户提供良好的理财方式。

二、微信支付使用方法及功能介绍1.注册登录用户需要下载微信APP并进行注册,才能进行微信支付。

用户登录微信后,在个人中心内即可进行操作。

2.添加银行卡用户需要在微信支付内添加银行卡,以便进行充值和提现操作。

微信支付的充值和提现操作需要使用微信钱包进行。

3.扫码支付微信支付也支持扫码支付,用户可以在微信钱包内扫描商家支付码进行购物。

微信支付支持多种行业和商户,使用范围广泛。

4.转账付款微信支付支持用户进行转账付款操作,用户可以通过微信支付给其他用户转账,并且支持多种付款方式。

5.公共服务微信支付还提供了各种公共服务,包括水电煤气缴费、医院挂号、交通违章查询等多项服务。

用户只需要在微信支付内进行添加服务,即可随时进行操作。

6.理财产品微信支付也推出了丰富的理财产品,包括活期、定期、基金等多种方式。

用户可以根据自身需求进行选择,实现理财增值。

对支付宝的介绍英文作文

对支付宝的介绍英文作文英文:Alipay, also known as 支付宝(zhīfùbǎo) in Chinese,is a leading third-party mobile and online payment platform in China. It was established in 2004 by Alibaba Group, a multinational conglomerate specializing in e-commerce, retail, internet, and technology. Alipay has quickly become an integral part of daily life for millions of Chinese people, offering a wide range of services including online and mobile payments, money transfers, and even investment options.One of the key features of Alipay is its convenience. For example, when I go out for dinner with friends in China, it's common for us to split the bill using Alipay. Insteadof fumbling for cash or worrying about having the right amount of change, we can simply transfer money to eachother using the Alipay app on our smartphones. It's quick, easy, and hassle-free.In addition to peer-to-peer payments, Alipay alsooffers a variety of other useful functions. For instance, I can use Alipay to pay for my groceries at the supermarket, order food delivery from my favorite restaurants, or even book movie tickets online. The app also provides a platform for purchasing goods and services from a wide range of merchants, both online and offline.Another aspect of Alipay that I find particularly impressive is its commitment to security. The app uses advanced encryption and authentication methods to protect users' financial information, and it offers a buyer protection program to safeguard against fraudulent transactions. This gives me peace of mind when using Alipay for both small everyday purchases and larger transactions.Overall, Alipay has revolutionized the way people in China handle their finances. It has made transactions more convenient, secure, and efficient, and has become an indispensable tool for managing daily expenses andfinancial activities.中文:支付宝,也被称为Alipay,是中国领先的第三方移动和在线支付平台。

介绍alipay的英语作文

介绍alipay的英语作文English Answer:Alipay, founded in 2004, is an immensely popular third-party online payment platform and digital wallet in China. Owned by the Chinese multinational financial technology company Ant Group, an affiliate of the Alibaba Group, Alipay has become synonymous with convenience and security in the realm of online transactions.Alipay's seamless integration with Alibaba's e-commerce platforms, such as Taobao and Tmall, has been a major driving force behind its widespread adoption. Theplatform's user-friendly interface and diverse payment options, including debit cards, credit cards, and bank transfers, have further contributed to its popularity.One of Alipay's defining features is its focus on mobile payments. The Alipay app, available on both iOS and Android devices, allows users to make transactions quicklyand securely using QR codes, facial recognition, or fingerprint scanning. This mobile-first approach has played a significant role in Alipay's expansion beyond traditional e-commerce and into physical retail stores, transportation systems, and various lifestyle services.In addition to its core payment services, Alipay has evolved into a comprehensive financial ecosystem. It offers a wide range of financial products and services, including wealth management, insurance, micro-lending, and consumer credit. By leveraging its vast user base and the data it collects, Alipay has been able to tailor its offerings to meet the diverse financial needs of its customers.Alipay's impact on the Chinese financial landscape has been profound. It has played a crucial role in promoting financial inclusion by bringing modern payment andfinancial services to millions of people who previously lacked access to traditional banking institutions. The platform's unwavering focus on innovation has also spurred competition and advancements in the fintech industry as a whole.Beyond China, Alipay has expanded its operations to over 200 countries and regions. It partners with local payment service providers and financial institutions to offer its services to a global audience. Alipay's presence in major travel destinations and international e-commerce platforms has made it a convenient and reliable payment option for Chinese tourists and online shoppers alike.Overall, Alipay stands as a testament to the remarkable growth and innovation that has characterized China'sdigital economy. Its user-centric approach, coupled withits advanced technology and comprehensive financial ecosystem, has transformed the way people in China and beyond manage their finances and conduct transactions.中文回答:支付宝。

支付宝技术介绍V2(0119)精品PPT课件

支付能力增长与对比

交易额 (仅淘 宝)

交易笔数

2010年

19.5亿

1280万

付款峰值 2万/分钟

笔数

2011年

54亿 3360万

6.3万/分钟

2012年

191亿

1.058亿

20.5万/分钟 3833/秒

对比国际同行:

Paypal:2012年Q4处理6.91亿笔,日均750万笔左右 (来源:Ebay财报)

四星级以上电信级机房 双路供电,满负荷油机配置 青岛异地灾备机房 N+1空调制冷保障

联通火炬路机房

电信兴议机房

同城灾备

基础设施架构

应用中间件平台

开发语言 (Java)

zP a a S API 应用运行时

Framework (SOFA)

运行环境支持 (CE/Jboss)

开发工具支持

交付管理

环境交付 配置及其构建

Amazon:2012年高峰(11月26日),2650万商品/天 (来源:Amazon

官方数据)

支付系统总体架构

架构目标

• 千万级-> 亿级->十亿级 • 同城 -> 异地->全球 • P级数据深度应用

海量

• 99.99%以上

• 核心业务做到0停机维护

• 自动化运维与弹性处理

• 数据与应用级灾备

稳定

• 安全

• 降低单笔处理成本 • 无厂商依赖

成本

速度

• 开发更简单 • 质量更可控

• 持续交付

基于互联网与云计算技术的架构解决方案

互联网

支付宝

支付宝心理12-1 张云乾1207241211.1支付宝背景介绍支付宝是阿里巴巴集团于2004年底创办的独立第三方支付平台,现在支付宝注册用户已突破2亿,日交易额达到7亿,日交易笔数达到400万笔。

除淘宝和阿里巴巴外,支持使用支付宝交易服务的商家已经超过46万家;涵盖了B2C、网游、航空旅游酒店、教育缴费、公共事业缴费、传统行业(物流、保险等)、海外商户等领域。

这些商家在享受支付宝服务的同时,更是拥有了一个极具潜力的消费市场。

下面的一组数据更是直观的说明了支付宝用户的飞速增长,从2004年到2009年,每年的用户数量几乎是成倍增加,非常符合互联网中的Metcalfe定律:网络价值同网络用户数量的平方成正比。

第三方支付工具积累的大量用户第三方支付工具积累的大量用户具有较高的社会价值和商业价值,促使第三方支付工具的使用范围走出网购进入更多的领域,进一步推动了第三方支付工具的高速增长。

图一. 支付宝用户的飞速增长支付宝是一家快速成长的企业,然而并不是没有隐患。

2010年初的年会,本应是企业辞旧迎新的起点,然而阿里巴巴集团董事局主席马云却将这道“例牌菜”吃出了新意。

当一千多名月22日,当一千多名支付宝员工兴冲冲地赶到杭州人民大会堂参加公司年会的时候,他们迎来的却是一个“沉闷”的开场。

没有舞台装饰,没有音乐背景,甚至没有灯光,黑暗中所有支付宝员工听到的是一段段来自用户的声音,所有的声音片段都来自于客户部门的电话录音。

录音的内容很刺耳,没有常见的歌功颂德,“没有任何好话”,全部都是指责、抱怨、无奈、骂、恨、批评。

“烂,太烂,烂到极点。

”马云随后登台,并选择在此场合如此形容支付宝的用户体验。

短短5年内,支付宝的交易额以每年100%的速度增长,支付宝的用户体验并非一无是处,然后,支付宝所遇到的问题是典型的大企业病。

“以前用户少,需求集中。

所以更容易专注。

”“做的东西太多,精力不够,机制繁琐。

”这是导致支付宝用户体验没有做好的主要原因,“用户体验没有跟上支付宝的发展速度”。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

经营模式

营销策略

用户价值体现

沟通价值体现 信誉体系 经营状况

11/17/

技术模式

自主研发的日处理能力达到5亿以上 PageView的完美构架

ESB的在海量处理平台上的成熟应用

全面实施SOA战略 日增长达到T级的数据管理和挖掘技术

11/17/

合作技巧

支付宝在电子支付领域稳健的作风、先进的

技术、敏锐的市场预见能力及极大地社会责任感 赢得银行等合作伙伴的认同。目前国内工商银行、 农业银行、建设银行、招商银行、上海浦发银行 等各大商业银行以及中国邮政、VISA国际组织等 各大机构均和支付宝建立了深入的战略合作,不 断根据客户需求推出创新产品,成为金融机构在 电子支付领域最为信任的合作伙伴。

11/17/

发展历史

2003年10月18日,淘宝网首次推出支付宝服务。 2004年,支付宝从淘宝网分拆独立,逐渐向更多的合作方提供 支付服务,发展成为中国最大的第三方支付平台. 2005年2月2日,支付宝推出“全额赔付”支付,提出“你敢用, 我敢赔”承诺。 2008年2月27日,支付宝发布移动电子商务战略,推出手机支 付业务。 2010年12月23日,支付宝与中国银行合作,首次推出信用卡快 捷支付。 2013年6月,支付宝推出账户余额增值服务“余额宝”。 2013年11月13日,支付宝手机支付用户超1亿,“支付宝钱包” 用户数达1亿,支付宝钱包正式宣布成为独立品牌。 2013年,支付宝成为全球最大的移动支付公司。

11/17/

支付宝钱包与 微信支付

支持银行

1、支付宝钱包支持工行、建行、农行等180多家银行信 用卡或储蓄卡支付。另外,支付宝钱包支持转账服务。 目前,转账到银行卡支持到账的银行有 120 多家,并 且有33家银行支持2小时内到账。

2、微信支付支持的储银行等12家银行。

转账功能比较

1、转账方式 支付宝钱包是最丰富的,包含支付宝账 号转账、手机转账、银行卡转账三种。而微 信支付无法转账,但是可以通过“微信红包 ”和“AA制付款”间接实现转账。 2、到账时间

11/17/

核心能力

另一方面,它拥有一个具有一定技术 的费率构架。其独特的服务收费理念不 仅保证了先飞这用户能够免费快捷使用 的同时,也降低了中小商家企业开展网

络营销的门槛。

11/17/

盈利模式

1.赚取时差 消费者使用支付宝实现网上购物是实时付款,而支付宝支付给网店 的货款则是按照周甚至月度在结算。假如平均结算周期为半个月计算,

11/17/

商业模式

1.战略目标:打造全球最大的电 子商务支付服务提供商,宗旨致力

于“简单安全快捷”的在线支付。

2.目标用户:主要是淘宝用户以 及其他非阿里巴巴旗下网站提供支 付平台。

商业模式

购物流程

产品服务

支付分类

11/17/

ห้องสมุดไป่ตู้

购物流程

选择商品 付款到支付 宝 收货无误 支付宝 付款给 卖家 交易成功

告、插页广告等。总体上看,广告布局所占空间较少,布局设计 较为合理,体现出了内容简捷、可视性强的特点。而且主页上也 还有若干公益广告,可以让用户了解更多的技术行业信息。 4.其他金融增值性服务

如代买飞机票,代送礼品等生活服务。

11/17/

管理模式

企业文化

员工奖惩制度

员工培训

11/17/

余额宝是支付宝 打造的余额增值 服务。把钱转入 余额宝即购买了 由天弘基金提供 的余额宝货币基 金,可获得收益 。余额宝内的资 金还能随时用于 网购支付,灵活 提取2015年4月, 数据余额宝“全 球第二”规模逆 市增千亿。

“存金宝”是 支付宝与博时 基金联合推出 的互联网的黄 金存取业务, 于2014年12月 18日上线运行 ,为用户提供 一站式的黄金 买卖、投资服 务,投资者可 登陆淘宝理财 进行存金宝的 买卖交易。

沉淀自建将高达60亿以上,支付宝的账户上随时都会有超过60亿的资 金供支付宝使用,每年的利息收入也将超过2亿元人民币。

2.服务佣金 目前第三方支付企业首先和银行签协议,确定给银行缴纳的手续费 率;然后,第三方支付平台根据这个费率,加上自己的毛利润即服务 佣金,向客户收取费用。

11/17/

盈利模式

3.广告收入 支付宝主页上发布的广告针对性强,包括横幅广告、按钮广

11/17/

发展方向

社交化

移动化

微支付

11/17/

所面临的问题

法律定位问题

安全交易问题 非法交易问题

风险控制问题

11/17/

解决方案

明确法律定位 加强监督管理

加大监控范围

提高网络安全技术

11/17/

版本成长历程

7.1.0 全新开放;查询资金往来;增加银行网点查询 7.1.1 新增应用;修复“宝令”的不稳定问题 7.2 新添余额宝应用;扫码比价;修补同步短信打扰问题 7.5 新增待办事项管理功能;新增了“智能小宝”功能 7.7 更多受欢迎的精品公众服务入驻 8.5 亿万红包大放送;新增我的朋友;新增股票资产查询 8.6 支持小米手环支付;支持指纹解锁(仅限IOS客户端)

支付分类

快捷支付

手机支付 二维码支付 条码支付 声波支付 指纹支付 网络电视支付

11/17/

核心能力

一方面,支付宝依托于淘宝及阿里巴巴的各 项电子商务产业的发展壮大自己,同时机子定位 于第三方独立支付,兼顾网上支付与具体行业相 结合的应用工作。它专门设计银行不愿意做的特 别服务掌握了用户的个性化需求,积累了大量的 用户。同时它手机用户实用信息,对用户反馈意 见针对性的改进。

网络支付

编辑:

简单、安全、快速

11/17/

目录

1 3 5 生活影响 商业模式 管理模式 2 4 6 8 基本情况 盈利模式 经营模式 结论和建议

7 技术模式

11/17/

支付宝是如何 改变我们生活的

11/17/

放心网上购物

支付畅通无阻 足不出户,搞定生活琐事

在线转账,优惠便捷 消费动态,了如指掌

安全,有保障

基本情况

支付宝(中国)网络技术有限公司是国内领先的第三方支付平 台,致力于提供“简单、安全、快速”的支付解决方案。支付宝公 司从2004年建立开始,始终以“信任”作为产品和服务的核心。 旗下有“支付宝”与“支付宝钱包”两个独立品牌。自2014年第 二季度开始成为当前全球最大的移动支付厂商。 支付宝与国内外180多家银行以及VISA、MasterCard国际组织 等机构建立战略合作关系,成为金融机构在电子支付领域最为信任 的合作伙伴。 目前有多达46万家国内独立电子商务企业使用支付宝作为网络 支付工具,实现了日交易笔数超过1500万笔。

货不对板

支付宝退 款给买家

交易结束

11/17/

产品细目

余额宝 招财宝 存金宝 淘理财

11/17/

招财宝”的官方定义是, “专门为投资者开发的理 财资金专用账户,可支持 大额支付与提现。为确保 账户资金安全,账户余额 只支持提现和购买理财产 品,不支持转账和其他消 费”。即专用的理账账户 ,不支持消费(理财的钱 去找“招财宝”,消费的 钱想理财去找“余额宝) ,支付宝里的钱不能直接 进招财宝,招财宝对应的 只是和你名字相同的银行 账户