广汽集团财报分析分解

广州汽车集团股份有限公司2018年度财务报表分析报告

广州汽车集团股份有限公司2018 年度财务报表分析报告1 财务报表数据3.1.2 长期偿债能力分析 ..... .. 333.2 营运能力分析 ....... ... 36 1.1 资产负债表 ....... (1)3.2.1 流动资产周转分析 ..... .. 36 1.2 利润表 ............ (4)3.2.2 固定资产周转分析 ..... .. 38 1.3现金流量表 ....... (5)3.2.3 总资产周转分析 ...... .. 39 1.4 所有者权益变动表 (7)3.3 盈利能力分析 ....... ... 39 2 会计报表分析3.3.1 资产经营盈利能力分析 . 39 2.1 资产负债表分析 .... (9)3.3.2 资本经营盈利能力分析 . 40 2.1.1 水平趋势分析 ........ (9)3.3.3 商品经营盈利能力分析 . 42 2.1.2 垂直结构分析 ........ . (15)3.3.4 盈利质量分析 ......... ... 48 2.2 利润表分析 ....... .. 193.4 发展能力分析 ....... ... 49 2.2.1 水平趋势分析 ........ . (19)3.4.1 资产资本成长分析 ..... .. 49 2.2.2 垂直结构分析 ........ . (22)3.4.2 营业收益成长分析 ..... .. 50 2.3 现金流量表分析 .... .. 253.4.3 每股净资产分析 ...... .. 512.3.1 水平趋势分析 ........ . (25)4 杜邦分析 2.3.2 垂直结构分析 ........ . (27)4.1 杜邦分析表 ......... ... 2.4 所有者权益变动表分 (29)4.2 杜邦分析图 ......... ... 2.4.1 水平趋势分析 ........ . (29)5 数据来源及计算说明 2.4.2 垂直结构分析 ........ . (30)5.1 数据来源 ........... .. 54 3 财务指标分析5.2 计算说明 ........... .. 54 3.1 偿债能力分析 ..... .. 313.1.1 短期偿债能力分析 ... . (31)1.1资产负债表表格 1 2016-2018 年度资产负债表Table 1 Balance Sheets for 2016-2018广州汽车集团股份有限公司,简称广汽集团,所属的行业是汽车,公司总部位于广东省。

601238广汽集团2022年财务分析结论报告

广汽集团2022年财务分析综合报告一、实现利润分析2022年利润总额为746,251.23万元,与2021年的723,688.07万元相比有所增长,增长3.12%。

利润总额主要来自于对外投资所取得的收益。

在营业收入迅速扩大的同时,营业利润也有所增长,企业扩大市场销售的战略是成功的,经营业务开展良好。

二、成本费用分析2022年营业成本为10,168,874.84万元,与2021年的6,916,369.82万元相比有较大增长,增长47.03%。

2022年销售费用为422,846.39万元,与2021年的433,975.59万元相比有所下降,下降2.56%。

从销售费用占销售收入比例变化情况来看,2022年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业销售形势大幅度改善。

2022年管理费用为416,779.97万元,与2021年的393,390.63万元相比有较大增长,增长5.95%。

2022年管理费用占营业收入的比例为3.79%,与2021年的5.24%相比有所降低,降低1.45个百分点。

营业利润有所提高,管理费用支出控制较好。

本期财务费用为-18,092.49万元。

三、资产结构分析2022年企业不合理资金占用项目较少,资产的盈利能力较强,资产结构合理。

从流动资产与收入变化情况来看,与2021年相比,资产结构没有明显的变化。

四、偿债能力分析从支付能力来看,广汽集团2022年是有现金支付能力的,其现金支付能力为3,656,851.02万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析广汽集团2022年的营业利润率为6.78%,总资产报酬率为4.53%,净资产收益率为7.45%,成本费用利润率为6.55%。

企业实际投入到企业自身经营业务的资产为14,034,282.7万元,经营资产的收益率为5.31%,而对外投资的收益率为32.78%。

从企业内外部资产的盈利情况来看,对外投资的收益率大于内部资产收益率,内部经营资产收益率又大于企业实际贷款利率,说明对外投资的盈利能力是令人满意的。

广汽集团财务报表分析

2017-2019年广汽集团公司存在问题

1.自主品牌薄弱

2019年,我国自主品牌汽车的销量为737.6万辆,占到当年汽车总销量的34.1%。

信产部发布的自主汽车品牌所占份额统计

然而,在整个2019年,广汽集团旗下自主品牌广汽乘用车累积销量384,578 辆,同 比下降 26.89%,仅占总体品牌销量的5.2%。可见,在政策利好的东风下广汽集团对这 一板块的把握有所欠缺。业内人士表示,随着国家内需经济的发展,国人支持国货的呼 声将越发高涨。另外,随着中国自主汽车品牌在技术上日趋成熟,日后也必将更加巩固 消费者对其的信赖。在这样的背景下,尽管现阶段自主品牌汽车在销量上有一定程度的 下滑,但这种下滑很可能只是一时之势。未来中国自主汽车品牌在市场份额占比上,极 有可能呈现持续上扬的态势。基于这样的科学预测分析,广汽集团大幅偏向合资品牌的 产业格局,一方面将令其仍处于受合营企业影响的潜在风险之中。另一方面,随着市场 变化,这种格局将有可能无法适应未来的市场环境。

2.净资产收益率 净资产收益率=净利润/净资产 2017:21.49 2018:14.97 2019:8.46

净资产收益率是衡量上市公司盈利能力的重要指标,体现了企业所有者的获利能力,但 是有些人在选择投资产品时略有扩大净资产收益率的作用。

3.净利润率 净利润率=净利润/营业收入×100% 2017:15.21 2018:15.31 2019:11.33

五.发展能力

1.营业总收入 营业收入=主营业务收入+其他业务收入 2017: 716亿 2018: 724亿 2019: 597亿 营业收入的实现关系到企业再生产活动的正常进行,加强营业收入管理,可以使企业的各种 耗费得到合理补偿,有利于再生产活动的顺利进行。营业收入是企业的主要经营成果,是企 业取得利润的重要保障。加强营业收入管理,可以促使企业深入研究和了解市场需求的变化, 以便作出正确的经营决策,避免盲目生产,这样可以提高企业的素质,增强企业的竞争力。

广汽集团财务报告分析(3篇)

第1篇一、引言广汽集团(以下简称“公司”)是中国汽车行业的领军企业之一,主要从事汽车研发、生产、销售、服务及配件供应等业务。

本文将对广汽集团的财务报告进行分析,以评估公司的财务状况、经营成果和未来发展潜力。

二、财务状况分析1. 资产负债表分析(1)资产结构根据广汽集团2020年年度报告,公司总资产为1,796.87亿元,其中流动资产为864.23亿元,占总资产比例的48.24%;非流动资产为932.64亿元,占总资产比例的51.76%。

从资产结构来看,广汽集团资产以非流动资产为主,表明公司具有一定的长期投资能力和可持续发展潜力。

(2)负债结构广汽集团2020年负债总额为1,027.87亿元,其中流动负债为745.53亿元,占总负债比例的72.78%;非流动负债为282.34亿元,占总负债比例的27.22%。

从负债结构来看,公司流动负债占比相对较高,表明公司短期偿债压力较大。

(3)所有者权益广汽集团2020年所有者权益为771.00亿元,占总资产比例的43.16%。

从所有者权益角度来看,公司所有者权益占比相对较高,表明公司具有较强的抗风险能力。

2. 利润表分析(1)营业收入广汽集团2020年营业收入为1,760.53亿元,同比增长6.94%。

从营业收入角度来看,公司业绩保持稳定增长,表明公司在市场竞争中具有较强的竞争力。

(2)营业成本2020年,广汽集团营业成本为1,513.16亿元,同比增长5.52%。

营业成本增速低于营业收入增速,表明公司盈利能力有所提升。

(3)毛利率2020年,广汽集团毛利率为12.77%,较上年同期提升0.87个百分点。

毛利率提升表明公司产品盈利能力增强。

(4)净利润2020年,广汽集团净利润为58.70亿元,同比增长11.23%。

净利润增长表明公司盈利能力持续提升。

三、经营成果分析1. 业务板块分析(1)整车业务广汽集团2020年整车业务收入为1,507.53亿元,同比增长7.39%。

广汽集团2019年财务分析详细报告

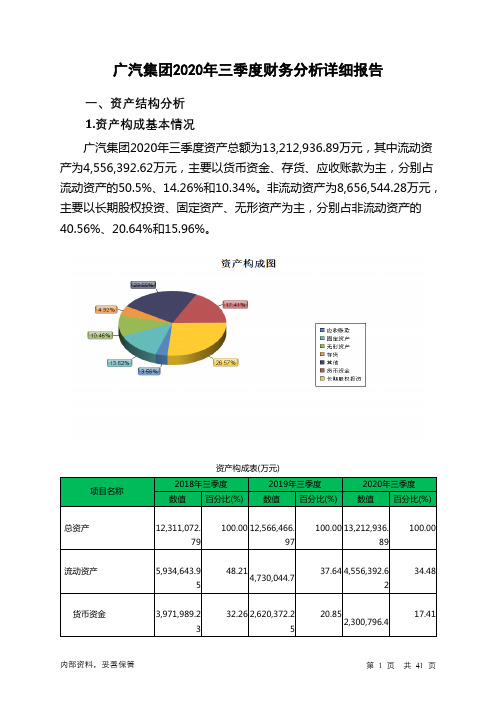

广汽集团2019年财务分析详细报告一、资产结构分析 1.资产构成基本情况广汽集团2019年资产总额为13,740,952.79万元,其中流动资产为5,686,450.12万元,主要分布在货币资金、存货、其他流动资产等环节,分别占企业流动资产合计的56.7%、12.18%和7.1%。

非流动资产为8,054,502.67万元,主要分布在长期投资和固定资产,分别占企业非流动资产的42.59%、21.7%。

资产构成表项目名称2019年 2018年 2017年 数值 百分比(%)数值百分比(%)数值百分比(%)总资产 13,740,952.79100.0013,211,973.47 100.0011,960,241.69 100.00 流动资产 5,686,450.1241.386,621,097.76 50.116,448,542.07 53.92 长期投资 3,430,725.8524.973,131,856.03 23.70 2,992,886.4 25.02 固定资产 1,747,441.9 12.721,388,746.19 10.511,215,155.81 10.16 其他2,876,334.920.93 2,070,273.415.67 1,303,657.410.901 9 12.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的62.12%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产5,686,450.12100.006,621,097.76100.006,448,542.07100.00存货692,783 12.18 672,979.74 10.16 334,659.81 5.19 应收账款346,634.93 6.10 215,853.49 3.26 137,380.96 2.13 其他应收款106,066 1.87 99,624.96 1.50 62,092.93 0.96 交易性金融资产84,284.55 1.48 96,773.4 1.46 0 0.00 应收票据224,112.08 3.94 475,683.18 7.18 246,974.4 3.83货币资金3,224,292.7156.704,190,820.6363.294,946,794.9676.71其他1,008,276.8517.73 869,362.36 13.13 720,639.01 11.18 3.资产的增减变化2019年总资产为13,740,952.79万元,与2018年的13,211,973.47万元相比有所增长,增长4%。

广汽新能源财务报告分析(3篇)

第1篇一、前言随着全球汽车产业的转型升级,新能源汽车市场正迎来前所未有的发展机遇。

广汽新能源作为国内新能源汽车领域的领军企业,其财务状况和经营成果备受关注。

本文将对广汽新能源的财务报告进行深入分析,旨在揭示其财务状况、经营成果、盈利能力、偿债能力、发展潜力等方面的特点。

二、财务报表概述1. 资产负债表根据广汽新能源最新的财务报表,截至2023年12月31日,公司总资产为XX亿元,较上一年同期增长XX%;总负债为XX亿元,增长XX%。

资产负债率为XX%,较上一年同期下降XX个百分点,表明公司负债水平有所降低,财务风险得到有效控制。

2. 利润表在利润方面,广汽新能源2023年实现营业收入XX亿元,同比增长XX%;实现净利润XX亿元,同比增长XX%。

毛利率为XX%,较上一年同期提高XX个百分点,表明公司产品盈利能力有所增强。

3. 现金流量表现金流量方面,广汽新能源2023年经营活动产生的现金流量净额为XX亿元,同比增长XX%;投资活动产生的现金流量净额为XX亿元,同比增长XX%;筹资活动产生的现金流量净额为XX亿元,同比增长XX%。

整体来看,公司现金流状况良好,为业务发展提供了有力保障。

三、财务状况分析1. 盈利能力分析(1)毛利率分析:如前所述,广汽新能源毛利率较上一年同期提高,表明公司在产品定价、成本控制等方面取得一定成效。

(2)净利率分析:公司净利率也呈现上升趋势,说明公司整体盈利能力有所增强。

2. 偿债能力分析(1)流动比率分析:广汽新能源流动比率为XX,较上一年同期有所提高,表明公司短期偿债能力较强。

(2)速动比率分析:速动比率为XX,较上一年同期有所提高,表明公司短期偿债能力进一步巩固。

3. 发展潜力分析(1)市场份额分析:广汽新能源在新能源汽车市场的市场份额持续提升,表明公司产品具有较强的市场竞争力。

(2)研发投入分析:公司持续加大研发投入,推动产品创新,为未来发展奠定坚实基础。

四、经营成果分析1. 营业收入分析公司营业收入持续增长,主要得益于新能源汽车市场的快速发展以及公司产品线的丰富。

广汽集团财报分析分解

Part2.1.7 使用规范说明 所有者权益变化

4000000 3000000 2000000 1000000 0 2013 2012 2011

三年的股本都处于一个较稳定的状态,没有太明显的变化,资本公积金略有增加,因此近三年的所 有者权益变化不大,只是略有上升。

Page 17

股本|万股 资本公积金 股东权益合计

广州汽车集团股份有限公司的前身为1997年6月6日设立的广州汽车 集团有限公司。经广州市人民政府和广州市经济贸易委员会于2005 年6月24日分别以穗府办函[2005]103号文和穗经贸函[2005]233号 文批准,广州汽车集团有限公司于2005年6月28日整体变更为广州汽 车集团股份有限公司,注册资本3,499,665,555元。2010年8月30日, 广州汽车集团股份有限公司通过协议安排方式私有化骏威汽车有限公 司并以介绍方式在香港联交所主板上市,股票代码为02238。

Page 22

使用规范说明 Part2.3 现金流量表

现金流量表分析 经营活动产生的现金流分析 投资活动产生的现金流分析

筹资活动产生的现金流分析

Page 23

使用规范说明 Part2.3.1 现金流量表

现金流量表分析

400000 300000 200000 100000 0 2013 -100000 -200000 -300000 2012 2011 经营现金流量净额 投资现金流量净额 筹资现金流量净额

投资活动的现金流入呈逐年下降趋势,2012年的现金流出量有所增加,但投资活动现金流总体处 于逐年下降趋势。 原因:购买固定资产等长期资产投入减少及收到投资企业分红减少综合所致。

Page 26

Part2.3.4 使用规范说明

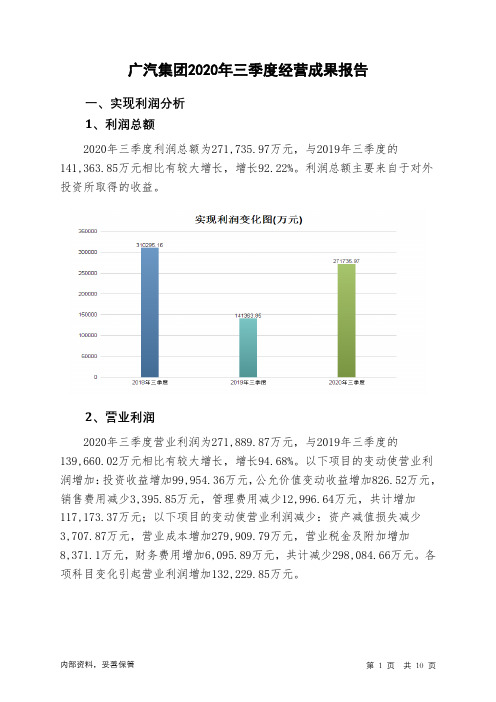

广汽集团2020年三季度经营成果报告

内部资料,妥善保管

第 2 页 共 10 页

从营业收入和成本的变化情况来看,2020年三季度的营业收入为 1,740,702.78万元,比2019年三季度的1,490,821.21万元增长16.76%,营 业成本为1,657,903.35万元,比2019年三季度的1,377,993.56万元增长 20.31%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收 入,表明企业经营业务盈利能力下降。

内部资料,妥善保管

第 3 页 共 10 页

项目名称

成本构成表(占成本费用总额的比例)(万元)

2018年三季度

2019年三季度

数值 百分比(%) 数值 百分比(%)

2020年三季度 数值 百分比(%)

成本费用总额

1,595,469.5 4

100.00 1,4.2 7

-

0

87.52 1,657,903.3

5

1.83 37,124.36

6.15 93,420.11

4.18 52,804.95

0.33 11,281.49

-

0

89.49

2.00 5.04 2.85 0.61

-

2、总成本变化情况及原因分析

广汽集团2020年三季度成本费用总额为1,852,534.27万元,与2019年 三季度的1,574,549.97万元相比有较大增长,增长17.65%。以下项目的变 动使总成本增加:营业成本增加279,909.79万元,营业税金及附加增加 8,371.1万元,财务费用增加6,095.89万元,共计增加294,376.79万元;以 下项目的变动使总成本减少:销售费用减少3,395.85万元,资产减值损失 减少3,707.87万元,管理费用减少12,996.64万元,共计减少20,100.36万 元。各项科目变化引起总成本增加274,276.42万元。

广汽集团2020年三季度财务分析结论报告

广汽集团2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为271,735.97万元,与2019年三季度的141,363.85万元相比有较大增长,增长92.22%。

利润总额主要来自于对外投资所取得的收益。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年三季度营业成本为1,657,903.35万元,与2019年三季度的1,377,993.56万元相比有较大增长,增长20.31%。

2020年三季度销售费用为93,420.11万元,与2019年三季度的96,815.96万元相比有所下降,下降3.51%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2020年三季度管理费用为52,804.95万元,与2019年三季度的65,801.6万元相比有较大幅度下降,下降19.75%。

2020年三季度管理费用占营业收入的比例为3.03%,与2019年三季度的4.41%相比有所降低,降低1.38个百分点。

营业利润有所提高,管理费用支出控制较好。

2020年三季度财务费用为11,281.49万元,与2019年三季度的5,185.6万元相比成倍增长,增长1.18倍。

三、资产结构分析2020年三季度其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,广汽集团2020年三季度是有现金支付能力的,其现金支付能力为2,202,042.08万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。

广汽集团2020年三季度财务分析详细报告

3.资产的增减变化 2020年三季度总资产为13,212,936.89万元,与2019年三季度的 12,566,466.97万元相比有所增长,增长5.14%。

内部资料,妥善保管

第 3 页 共 41 页

4.资产的增减变化原因

以下项目的变动使资产总额增加:无形资产增加304,709.89万元,长 期股权投资增加216,041.71万元,交易性金融资产增加105,187.28万元, 固定资产增加81,280.21万元,存货增加67,901.8万元,应收账款增加 64,320.76万元,递延所得税资产增加56,059.91万元,长期应收款增加 53,420.83万元,其他流动资产增加48,611.24万元,其他非流动资产增加 37,907.66万元,一年内到期的非流动资产增加19,226.54万元,开发支出 增加16,322.33万元,共计增加1,070,990.16万元;以下项目的变动使资产

广汽集团2020年三季度财务分析详细报告

一、资产结构分析 1.资产构成基本情况 广汽集团2020年三季度资产总额为13,212,936.89万元,其中流动资 产为4,556,392.62万元,主要以货币资金、存货、应收账款为主,分别占 流动资产的50.5%、14.26%和10.34%。非流动资产为8,656,544.28万元, 主要以长期股权投资、固定资产、无形资产为主,分别占非流动资产的 40.56%、20.64%和15.96%。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2020年三季度应收账款所 占比例较高,其他应收款所占比例过高,存货所占比例过高。

内部资料,妥善保管

第 5 页 共 41 页

6.资产结构的变动情况

2020年三季度其他应收款占收入的比例下降。从流动资产与收入变化 情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2019 年三季度相比,资产结构趋于改善。

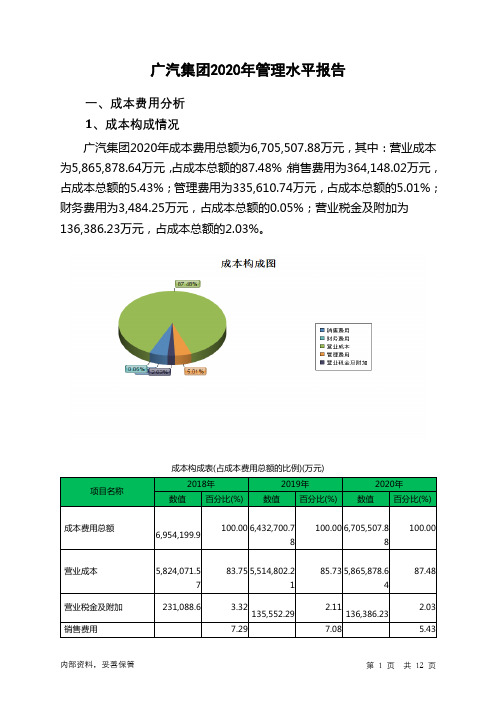

广汽集团2020年管理水平报告

5,824,071.5 7

231,088.6

83.75 5,514,802.2 1

3.32 135,552.29

7.29

85.73 5,865,878.6 4

2.11 136,386.23

7.08

87.48

2.03 5.43

内部资料,妥善保管

第 1 页 共 12 页

管理费用

财务费用 研发费用

507,303.34

5、应付账款周转天数变化情况

广汽集团2020年应付账款周转天数为73.48天,2019年为76.97天, 2020年比2019年缩短3.49天。

内部资料,妥善保管

第 8 页 共 12 页

6、应付账款周转天数变化原因 2020年应付账款周转天数比2019年缩短的主要原因是:2020年应付 账款为1,197,262.42万元,与2019年的1,179,064.65万元相比有所增长, 增长1.54%。2020年营业成本为5,865,878.64万元,与2019年的 5,514,802.21万元相比有所增长,增长6.37%。应付账款增加速度慢于营 业成本的增长速度,致使应付账款周转天数缩短。

项目名称

成本构成变动情况表(占营业收入的比例)(万元)

2018年 数值 百分比(%)

2019年 数值 百分比(%)

2020年 数值 百分比(%)

营业收入

7,151,451.8 9

100.00 5,923,368.4 2

100.00 6,271,711.1 4

100.00

营业成本

营业税金及附加 销售费用 管理费用 财务费用 研发费用

2020年应收账款周转天数比2019年延长的主要原因是:2020年平均 应收账款为389,177.59万元,与2019年的281,244.21万元相比有较大增 长,增长38.38%。2020年营业收入为6,271,711.14万元,与2019年的 5,923,368.42万元相比有所增长,增长5.88%。平均应收账款增长速度快 于营业收入的增长速度,致使应收账款周转天数延长。在企业应收账款周 转速度下降的同时,盈利能力也在下降。

601238广汽集团2022年现金流量报告

广汽集团2022年现金流量报告一、现金流入结构分析2022年现金流入为21,035,209.48万元,与2021年的12,313,629.78万元相比有较大增长,增长70.83%。

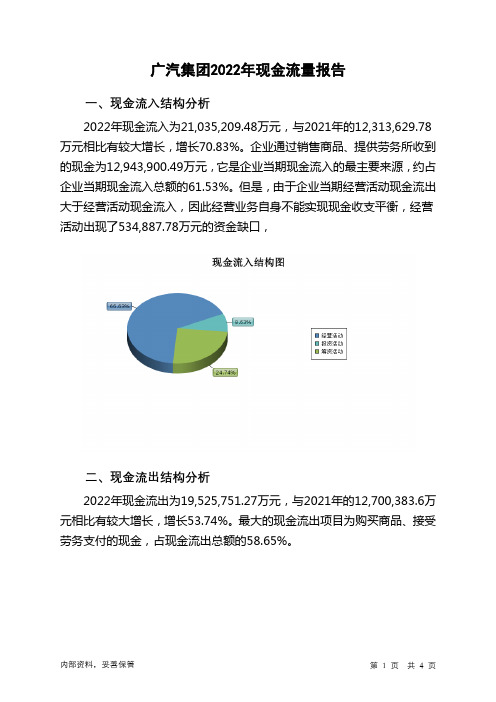

企业通过销售商品、提供劳务所收到的现金为12,943,900.49万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的61.53%。

但是,由于企业当期经营活动现金流出大于经营活动现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了534,887.78万元的资金缺口,二、现金流出结构分析2022年现金流出为19,525,751.27万元,与2021年的12,700,383.6万元相比有较大增长,增长53.74%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的58.65%。

三、现金流动的稳定性分析2022年,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2022年,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2022年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;吸收投资收到的现金;取得投资收益收到的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;支付的其他与经营活动有关的现金;投资支付的现金。

四、现金流动的协调性评价2022年广汽集团投资活动需要资金383,379.3万元;经营活动需要资金534,887.78万元。

企业经营活动和投资活动均需要投入资金。

筹资活动所筹集的资金能够满足投资和经营活动的资金需求。

2022年广汽集团筹资活动产生的现金流量净额为2,427,725.29万元。

五、现金流量的变化2021年现金净亏空395,175.78万元,2022年扭亏为盈,现金净增加1,513,901.89万元。

2022年经营活动产生的现金流量净额为负534,887.78万元,与2021年负558,926.2万元相比现金净亏空有所减少,减少4.30%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

负债变化

2500000 2000000 1500000 1000000 500000

0 2013

Part2.1.4

2012

2011

流动负债合计 非流动负债合计 负债合计

三年来流动负债的涨幅较大,这是由于应付账款、其他应付款和一年内到期的非流动负债明显增 多,而非流动负债2013年较2012年减少了一些,但也不影响负债逐年增多的趋势。

资产变化

Part2.1.1

7000000 6000000

5000000 4000000

3000000 2000000

1000000 0

2013

2012

2011

流动资产合计 非流动资产合计 资产总计

虽然非流动资产2012年至2013年上升幅度较小,但此时流动资产上升幅度比非流动资产高,这 是由于应收股利和其他流动资产的涨幅较大,因此资产总额还是每年都处于上升状态。

Part2.1.2

流动资产比较

3000000

其他流动资产

2500000

一年内到期的非流动 资产

存货

2000000

其他应收款 应收股利

1500000

应收利息 预付账款

1000000

应收账款

500000

应收票据 交易性金融资产

货币资金

0 2013

2012

2011

流动资产的变化主要表现为:2013年度较前两年度有大幅增长,这主要是由于货币资金、应收

票据、应收利息、应收股利的大幅增长,并且增加了一笔一年内到期的非流动资产。 货币资金:流动性最强的资产,要经常性的持有,用以支付各项日常性费用(制造业日常费用多)

以及偿还债务。

Part2.1.3

非流动资产比较

3500000

递延所得税资产

3000000

长期待摊费用

2500000

商誉 无形资产

2000000

其他非流动负债 递延所得税负债

600000

预计负债

500000 400000 300000 200000 100000

专项应付款 长期应付款 应付债券 长期借款

0

2013

2012

2011

非流动负债的主要变化表现为:2013年较前两年有大幅下降,明显的表现为应付债券和长期借款 的大幅减少,并且没有长期应付款和专项应付款。 原因:应付债券减少是将于2014年4月到期的67亿中期票据重分类之流动负债及发行公司债40亿元 所致。

凯美瑞两款经典B级车型,2010年雅阁和凯美瑞再次蝉联国内中高级 轿车前两位。2.0L以下轿车车型中,公司的车型主要有广汽本田的飞 度(Fit),锋范(City),歌诗图(Crosstour)广汽丰田的雅力士

(Yaris),以及本田中国的爵士(Jazz)。

MPV车型主要有广汽本田的奥德赛(Odyssey),在国内MPV

流动负债的主要变化表现为:2013年较前两年有大幅增长,很明显的变现为一年内到期的流动负 债、其他应付款、应付利息和应付账款的大幅增加。 原因:2013年一年内到期的非流动负债大幅增加是由于将于2014年4月到期的67亿中期票据从应 付债券重分类到本科目所致。

Part2.1.6

非流动负债的比较

900000 800000 700000

Part1.1历史沿革

广州汽车集团股份有限公司的前身为1997年6月6日设立的广州汽车 集团有限公司。经广州市人民政府和广州市经济贸易委员会于2005 年6月24日分别以穗府办函[2005]103号文和穗经贸函[2005]233号 文批准,广州汽车集团有限公司于2005年6月28日整体变更为广州汽 车集团股份有限公司,注册资本3,499,665,555元。2010年8月30日, 广州汽车集团股份有限公司通过协议安排方式私有化骏威汽车有限公 司并以介绍方式在香港联交所主板上市,股票代码为02238。

市场上排名第三,仅次于江淮瑞风和别克GL8。近年来增幅强劲的

SUV车型,公司拥有广汽丰田的汉兰达(Highlander)以及长丰猎 豹(Liebao)和帕杰罗(PAJERO)。

第二部分 三大报表数据分析

资产负债表分析

利润表分析

现金流量表分析

Part2.1 资产负债表

资产变化—— ——流动资产比较、非流动资产比较 负债变化—— ——流动负债比较、非流动负债比较 所有者权益变化

工程物资 在建工程

1500000

固定资产 投资性房地产

1000000

长期股权投资 长期应收款

500000

持有至到期投资

可供出售金融资产 0

2013

2012

2011

非流动资产的变化主要表现为:2013年较前两年有所增长,主要是由于可供出少,多了一笔长期应收款。

Part1.3行业地位

行业地位卓著,中高级车市场的王者

凭借两大主要收入来源广汽本田和广汽丰田,广汽集团目前在中

国国内汽车市场的合计占有率为3.9%,排名第六。其中在中高级轿

车市场占有率为23.7%,排名第一,在SUV市场占有率为10.2%, MPV市场占有率为10.6%。

在国内中高级车领域,公司是绝对的王者,拥有本田雅阁和丰田

Part2.1.5

流动负债比较

2000000 1800000 1600000 1400000 1200000 1000000

800000 600000 400000 200000

0

2013

2012

2011

其他流动负债 一年内到期的非流动负债 其他应付款 应付股利 应付利息 应交税费 预收账款 应付账款 应付票据 短期借款

企业简介 三大报表数据分析

比率分析 未来趋势

第一部分

企业概况

历史沿革

经营范围

行业地位

Part1 企业概况

公司名称:广州汽车集团股份有限公司 股票代码:601238(广汽集团) 注册资本:643502万 成立日期:2005-06-28 所属行业:制造业-机械、设备、仪表-交通运输设备制造业 所属地域:广东省 法定代表人:张房有 上市交易所:上海证券交易所

Part1.2经营范围

汽车工业及配套工业的投资业务。汽车工程技术与产品的开发、 应用、销售、技术咨询与服务。批发、零售:汽车及零配件。汽车展 览服务。货物进出口、技术进出口(法律、法规禁止的项目除外,法 律、法规限制的项目须取得许可证后方可经营)。股权投资。物业投 资及管理。开展本公司成员企业进料加工业务。