现金银行日记账-2011.9

现金_银行日记账自动表格(2)

贷 方

余 额

√

√

√

十亿千百十万千百十元角分 十亿千百十万千百十元角分 十亿千百十万千百十元角分

贷 方

余 额

√

√

√

十亿千百十万千百十元角分 十亿千百十万千百十元角分 十亿千百十万千百十元角分

-

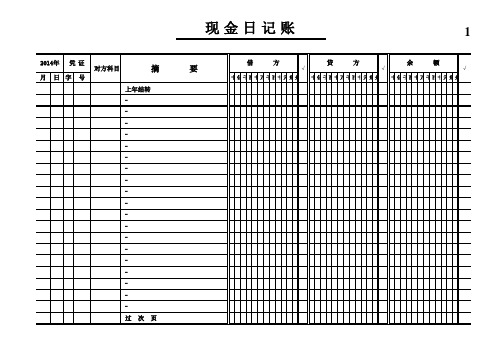

现金日记账

33

2011年 凭 证 月 日字 号

对方科目

摘 要

承 前 页

过 次 页

借 方

贷 方

余 额

√

√

√

十亿千百十万千百十元角分 十亿千百十万千百十元角分 十亿千百十万千百十元角分

-

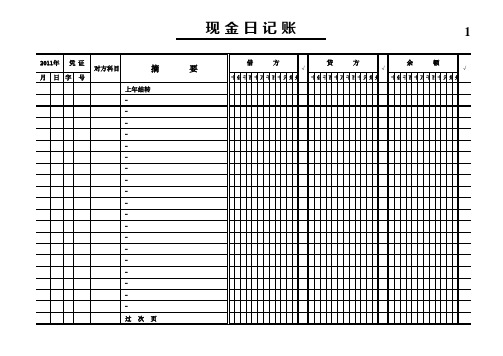

现金日记账

40

2011年 凭 证 月 日字 号

对方科目

摘 要

承 前 页

过 次 页

借 方

贷 方

余 额

√

√

√

十亿千百十万千百十元角分 十亿千百十万千百十元角分 十亿千百十万千百十元角分

-

现金日记账

41

2011年 凭 证 月 日字 号

对方科目

摘 要

承 前 页

过 次 页

借 方

-

现金日记账

31

2011年 凭 证 月 日字 号

对方科目

摘 要

承 前 页

过 次 页

借 方

贷 方

余 额

√

√

√

十亿千百十万千百十元角分 十亿千百十万千百十元角分 十亿千百十万千百十元角分

-

现金日记账

32

2011年 凭 证 月 日字 号

对方科目

摘 要

承 前 页

过 次 页

借 方

-

现金日记账

34

2011年 凭 证 月 日字 号

【税会实务】现金日记账

我们只分享有价值的知识点,本文由梁老师精心收编,大家可以下载下来好好看看!

【税会实务】现金日记账

1.现金日记账格式

740)this.width=740” border=undefined>

2.说明

如上图例所示,现金日记账专门用来记录现金收支业务的一种特种日记账。

现金日记账必须采用订本式账簿,其账页格式一般采用”收入”(借方)、”支出”(贷方)和”余额”三栏式。

现金日记账通常由出纳人员根据审核的现金收款凭证和现金付款凭证,逐日逐笔顺序登记。

但由于从银行提取现金的业务,只填制银行存款付款凭证,不填制现金收款凭证,因而从银行提取现金的现金收入数额应根据有关的银行存款付款凭证登记。

每日业务终了时,应计算、登记当日现金收事计数、现金支出合计数,以及账面结余额,并将现金日记账的账面余额与库存现金实有数核对,借以检查每日现金收入、付出和结存情况。

现金日记账也可以采用多栏式的格式,即将收入栏和支出栏分别按照对方科目设置若干专栏。

多栏式现金日记账按照现金收、付的每一对应科目设置专栏进行序时、分类登记,月末根据各对应科目的本月发生额一次过记总分类账,因而不仅可以清晰地反映现金收、付的来龙去脉,而且可以简化总分类账的登记工作。

在采用多栏式现金日记账的情况下,如果现金收、付的对应科目较多,为了避免账页篇幅过大,可分设现金收入日记账和现金支出日记账。

会计是一门操作性很强的专业,同时,由于会计又分很多行业,比如工业企业会计、商业企业会计、酒店企业会计、餐饮企业会计、金融企业会计等等。

会计处理,关键是思路,因为课堂上不可能教给你所。

银行现金日记账样本

银行现金日记账样本篇一:练习现金日记账和银行存款日记账练习现金日记账和银行存款日记账的登记方法[ 资料 ] 恒远有限责任公司2015年 8 月初现金日记账余额为1560元,银行存款日记账余额为740 000 元。

本月发生下列有关经济业务:1 、1 日,职工陈光预借差旅费500元,经审核以现金付讫。

(凭证2张)2 、2 日,签发现金支票 4 000 元,从银行提取现金备用。

(凭证2张)3、4 日,以银行存款 2 800 元交纳税金。

(凭证3张)4 、5 日,从银行取得短期借款 80 000 元,存入开户行。

(凭证3张)5 、6 日,签发现金支票 46 000 元,从银行提取现金,以备发放工资。

(凭证2张) 6 、7 日,以现金 46 000 元发放本月职工工资。

(凭证3张)7 、7 日,生产车间报销日常开支费用,经审核,以现金 190 元支付。

(凭证4张)8 、10 日,收到银行通知,A公司偿还上月所欠货款 95 000 元,已收妥入账。

(凭证2张) 9 、11 日,开出转账支票 5 800 元,支付本月发生的固定资产修理费。

(凭证2张)10 、12 日,行政管理部门报销购买零星办公用品费 180 元,经审核以现金付讫。

(凭证4张)11 、12 日,职工陈光报销差旅费 450 元,余款退回现金。

(报销凭证5张,收据1张) 12、15 日,签发转账支票 24 000 元,支付所欠供应单位货款。

(凭证3张)13 、16日,销售产品一批,货款共计 2 600 元,已收到存入银行。

(不考虑增值税,凭证2张)14 、23 日,购进材料一批,货款 97 800 元,全部款项以银行存款支付。

(不考虑增值税,凭证3张)15 、25 日,签发转账支票 43000 元,预付供应单位购料款。

(凭证2张)16 、31 日,以现金支付产品销售费用 400 元。

(凭证2张)篇二:登记银行存款日记账、现金日记账的方法银行存款日记账、现金存款日记账的记法一、启用账簿或调换记账人员时,应在账簿的“启用及交接记录”封面内逐项填记有关事项。

现金日记账怎么填写格式规范.doc

现金日记账怎么填写格式规范现金日记账的填写方法现金日记账通常是根据审核后的现金收款、付款凭证逐日逐笔按照经济业务发生的顺序进行登记的,为了加强对企业现金的监管,现金日记账采用订本式账簿,如下图所示:现金日记账是用来核算和监督库存现金每天的收入、支出和结存情况的账簿。

由出纳人员根据与现金收付有关的记账凭证,如现金收款、现金付款、银行付款(提现业务)凭证,逐日逐笔进行登记,并随时结记余额。

登记现金日记账时,除了遵循账簿登记的基本要求外,还应注意以下栏目的填写方法:日期日期栏中填入的应为据以登记账簿的会计凭证上的日期,现金日记账一般依据记账凭证登记,因此,此处日期为编制该记账凭证的日期。

不能填写原始凭证上记载的发生或完成该经济业务的日期,也不是实际登记该账簿的日期。

凭证编号凭证字号栏中应填入据以登账的会计凭证类型及编号。

如,企业采用通用凭证格式,根据记账凭证登记现金日记账时,填入记号企业采用专用凭证格式,根据现金收款凭证登记现金日记账时,填入收号。

摘要摘要栏简要说明入账的经济业务的内容,力求简明扼要。

对应科目对应科目栏应填入会计分录中库存现金科目的对应科目,用以反映库存现金增减变化的来龙去脉。

在填写对应科目时,应注意以下三点:第一,对应科目只填总账科目,不需填明细科目;第二,当对应科目有多个时,应填入主要对应科目,如销售产品收到现金,则库存现金的对应科目有主营业务收入和应交税费,此时可在对应科目栏中填入主营业务收入,在借方金额栏中填入取得的现金总额,而不能将一笔现金增加业务拆分成两个对应科目金额填入两行;第三,当对应科目有多个且不能从科目上划分出主次时,可在对应科目栏中填入其中金额较大的科目,并在其后加上等字。

如用现金800元购买零星办公用品,其中300元由车间负担,500元由行政管理部门负担,则在现金日记账对应科目栏中填入管理费用等,在贷方金额栏中填入支付的现金总额800元。

借方、贷方借方金额栏、贷方金额栏应根据相关凭证中记录的库存现金科目的借贷方向及金额记入。

银行、现金日记账

15 5,000 29,762

500 1 7,590 830 50 50 600 1 2,000 2,600 4 7,100 1 100 1,800 1 23,228 5,000 100 5,000 8

2,600 1.00

1,100

余额 32,477.41 12,477.41

12,477.41

2,500 1,800

1

3,035 2,784 2,154 1,738 1,485 1,435 1,773 1,708 1,908 1,658

1 500

1,375 5,704

1 2,000 1,000 2,000 1,300

1

7701.66 5201.66 3401.66 3400.66 43400.66 40365.66 37581.66 35427.66 33689.66 32204.66 30769.66 28996.66 27288.66 25380.66 23722.66 23721.66 23221.66 24398.66 23023.66 17319.66 17318.66 15318.66 14318.66 12318.66 11018.66 11017.66

转账支取 支付手续费

转账支取 支付手续费

转账支取 支付手续费

转账支取 支付手续费

转账支取 支付手续费

转账支取 支付手续费

转账支取 支付手续费

转账支取 支付手续费

转账支取 支付手续费

转账支取 转账支取 转账支取 支付手续费 转账支取 支付手续费 转账支取 支付手续费 ATM转账 转账支取 支付手续费 转账支取 转账支取 转账支取 转账支取 转账支取 转账支取 转账支取 转账支取 转账支取 转账支取 转账支取 转账支取 转账支取 转账支取 转账支取

银行存款现金日记账怎么登

银行存款现金日记账怎么登银行存款日记账也是各单位重要的经济档案之一,在启用账簿时,也应按有关规定和要求填写"账簿启用表",具体内容和要求可参照现金日记账的启用。

银行存款日记账通常也是由出纳员根据审核后的有关银行存款收、付款凭证,逐日逐笔顺序登记的。

登记银行存款日记账的总的要求是:银行存款日记账由出纳人员专门负责登记,登记时必须做到反映经济业务的内容完整,登记账目及时,凭证齐全,账证相符,数字真实、准确,书写工整,摘要清楚明了,便于查阅,不重记,不漏记,不错记,按期结算,不拖延积压,按规定方法更正错账,从而使账目既能明确经济责任,又清晰美观。

具体要求是:(1)根据复核无误的银行存款收、付款记账凭证登记账簿。

(2)所记载的经济业务内容必须同记账凭证相一致,不得随便增减。

(3)要按经济业务发生的顺序逐笔登记账簿。

(4)必须连续登记,不得跳行、隔页,不得随便更换账页和撕扯账页。

(5)文字和数字必须整洁清晰,准确无误。

(6)使用钢笔,以蓝、黑色墨水书写,不得使用圆珠笔(银行复写账簿除外)或铅笔书写。

(7)每一账页记完后,必须按规定转页。

方法同现金日记账。

(8)每月月末必须按规定结账。

现金日记账的账实核对是通过库存现金实地盘点查对的,而银行存款日记账的账实核对无法进行存款的实地盘点查对,它要通过与银行送来的对账单进行核对。

所以银行存款日记账的核对主要包括以下三项内容:一是银行存款日记账与银行存款收、付款凭证互相核对,做到账证相符。

二是银行存款日记账与银行存款总账互相核对,做到账账相符。

三是银行存款日记账与银行开出的银行存款对账单互相核对,做到账实相符。

前两个方面的核对,相对简单。

下面着重介绍企业与银行之间的“账单核对”.银行开出的“银行存款对账单”是银行对本企业在银行的存款进行序时核算的账簿记录的复制件,所以与“银行存款对账单”进行核对,实际上是与银行进行账簿记录的核对。

理论上讲,企业银行存款日记账的记录与银行开出的“银行存款对账单”无论是发生额,还是期末余额都应该是完全一致的,因为它们是对同一账号存款的记录。

现金日记账登记方法(授课用)

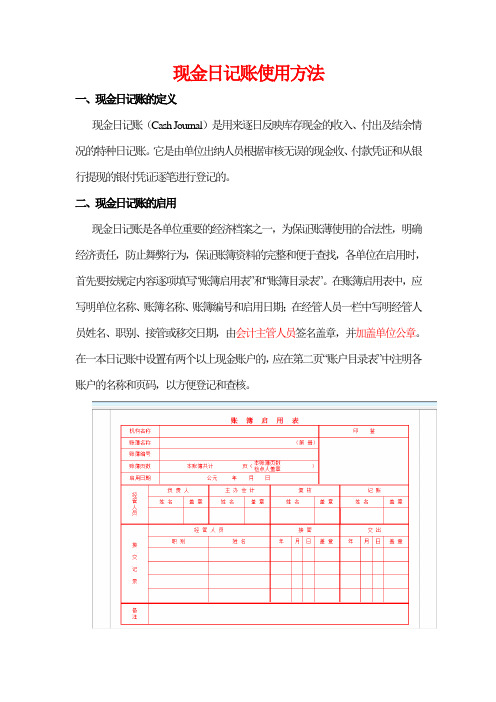

现金日记账使用方法一、现金日记账的定义现金日记账(Cash Journal)是用来逐日反映库存现金的收入、付出及结余情况的特种日记账。

它是由单位出纳人员根据审核无误的现金收、付款凭证和从银行提现的银付凭证逐笔进行登记的。

二、现金日记账的启用现金日记账是各单位重要的经济档案之一,为保证账薄使用的合法性,明确经济责任,防止舞弊行为,保证账簿资料的完整和便于查找,各单位在启用时,首先要按规定内容逐项填写“账簿启用表”和“账簿目录表”。

在账簿启用表中,应写明单位名称、账簿名称、账簿编号和启用日期;在经管人员一栏中写明经管人员姓名、职别、接管或移交日期,由会计主管人员签名盖章,并加盖单位公章。

在一本日记账中设置有两个以上现金账户的,应在第二页“账户目录表”中注明各账户的名称和页码,以方便登记和查核。

三、现金日记账的登记现金日记账通常是根据审核后的现金收款、付款凭证逐日逐笔按照经济业务发生的顺序进行登记的,为了加强对企业现金的监管,现金日记账采用订本式账簿,如下图所示:现金日记账是用来核算和监督库存现金每天的收入、支出和结存情况的账簿。

由出纳人员根据与现金收付有关的记账凭证,如现金收款、现金付款、银行付款(提现业务)凭证,逐日逐笔进行登记,并随时结记余额。

登记现金日记账时,除了遵循账簿登记的基本要求外,还应注意以下栏目的填写方法:1.日期“日期”栏中填入的应为据以登记账簿的会计凭证上的日期,现金日记账一般依据记账凭证登记,因此,此处日期为编制该记账凭证的日期。

不能填写原始凭证上记载的发生或完成该经济业务的日期,也不是实际登记该账簿的日期。

2.凭证编号“凭证字号”栏中应填入据以登账的会计凭证类型及编号。

如,企业采用通用凭证格式,根据记账凭证登记现金日记账时,填入“记×号”;企业采用专用凭证格式,根据现金收款凭证登记现金日记账时,填入“收×号”。

3.摘要“摘要”栏简要说明入账的经济业务的内容,力求简明扼要。

现金银行日报表

1,000.00 360.00 30.00 1,788.00 2,867.80 8,250.00 1,080.00 280.00 6,290.00 600.00 14,652.66 15,000.00 6,000.00 8,000.00 30,000.00 30,000.00 73,902.66 73,902.66

第 42 页

出纳现金银行账号日记账

2010年 月 日

凭证 编号

账户

类别

摘

要

借

方

√

贷

方

√

余

额

√

过 次 页 承 前 页

打印日期

2018/6/22

第 43 页

出纳现金银行账号日记账

2010年 月 日

凭证 编号

账户

类别

摘

要

借

方

√

贷

方

√

余

额

√

过 次 页 承 前 页

打印日期

2018/6/22

第 44 页

出纳现金银行账号日记账

打印日期

2018/6/22

第 53 页

出纳现金银行账号日记账

2010年 月 日

凭证 编号

账户

类别

摘

要

借

方

√

贷

方

√

余

额

√

过 次 页 承 前 页

打印日期

2018/6/22

第 54 页

出纳现金银行账号日记账

2010年 月 日

凭证 编号

账户

类别

摘

要

借

方

√

贷

方

√

余

额

√

过 次 页 承 前 页

现金 银行日记账自动表格

银 行日记账

9

2011年 凭 证 月 日字 号

对方科目

摘 要

承 前 页 过 次 页

借 方

贷 方

余 额

√

√

√

十亿千百十万千百十元角分 十亿千百十万千百十元角分 十亿千百十万千百十元角分

银 行日记账

10

2011年 凭 证 月 日字 号

对方科目

摘 要

承 前 页 过 次 页

借 方

贷 方

余 额

√

√

√

十亿千百十万千百十元角分 十亿千百十万千百十元角分 十亿千百十万千百十元角分

银 行日记账

11

2011年 凭 证 月 日字 号

对方科目

摘 要

承 前 页 过 次 页

借 方

贷 方

余 额

√

√

√

十亿千百十万千百十元角分 十亿千百十万千百十元角分 十亿千百十万千百十元角分

银 行日记账

24

2011年 凭 证 月 日字 号

对方科目

摘 要

承 前 页 过 次 页

借 方

贷 方

余 额

√

√

√

十亿千百十万千百十元角分 十亿千百十万千百十元角分 十亿千百十万千百十元角分

银 行日记账

25

2011年 凭 证 月 日字 号

对方科目

摘 要

承 前 页 过 次 页

借 方

贷 方

余 额

√

√

√

十亿千百十万千百十元角分 十亿千百十万千百十元角分 十亿千百十万千百十元角分

银 行日记账

35

2011年 凭 证 月 日字 号

对方科目

摘 要

承 前 页 过 次 页

登记银行存款日记账现金日记账的方法

银行存款日记账、现金存款日记账的记法一、启用账簿或调换记账人员时,应在账簿的“启用及交接记录”封面内逐项填记有关事项。

二、会计账簿必须根据审核无误的记账凭证计入帐内。

登记完毕后,应在记账凭证上注明“√”符号,表示已经入账。

三、登帐时使用蓝色或黑色钢笔或水笔。

更正时使用红色钢笔或水笔。

四、账簿登记不得刮擦、挖补、涂抹或用褪色药水更改字迹。

发生错误时,应该按照划线法进行更正:1、登记账簿发生错误将需要改正的字体用红色钢笔划去重新更正,并加盖记账人员印章。

2、数字发生错误时不得只删去一个位数,应该将整个数字删去并更正正确数字,并加盖记账人员印章。

五、要正确登记日记帐应:根据审核无误的有关现金、银行存款的收款凭证和付款凭证,或结合收、付款记帐凭证所附原始凭证,序时、逐笔地登记日记帐中各栏;要逐日结算余额,并与库存现金实有数核对;定期与银行送来的对帐单进行核对。

在具体登记帐簿时应做到以下几项要求:六、 1.先将会计凭证日期、编号、业务内容摘要、金额和其他有关资料逐项计入帐内,做到数字准确,摘要清楚、登记及时、字迹工整。

登记完毕,记帐人员要在记帐凭证上签名或者盖章,并注明已经登记的符号“√”,表示已经记帐。

七、 2.帐簿按日期顺序连续登记,不得跳行、隔页。

如果发生跳行、隔页,应当将空行、空页划线注销,或者注明“此行空白”、“此页空白”字样,并由记帐人员签名或盖章。

除制度规定允许用红色墨水或者碳素墨水书写,不得用圆珠笔(银行的复写帐簿除外)或者铅笔书写。

帐簿中书写的文字和数字一般应占格距的1/2,以便留有改错的空间。

八、 3.必须每天定期结出帐户的余额,每一帐页登记完毕,接转下页时,应当结出本页合计数及余额写在本页最后一行和下页第一行有关栏内,并在摘要栏注明“过次页”和“承前页”字样,也可以将本页合计数及金额只写在下一页第一行有关栏内,并在摘要栏注明“承前页”字样。

九、 4.帐簿记录错误的更正方法。

如果会计帐簿记录发生错误,不允许用涂改、挖补、刮擦或者用药水消除字迹等方法更正错误,也不允许重抄,应当根据错误情况,按照规定的方法进行更正。

现金_银行日记账自动表格(含数量单价)

现 金 日 记 账

2014年 月 凭 证

4

贷 方

√

对方科目

摘 要

承 前 页 过 次 页

借 方

十亿千百十万千百十元角分

√

余 额

十亿千百十万千百十元角分

√

日 字

号

十亿千百十万千百十元角分

现 金 日 记 账

2014年 月 凭 证

5

贷 方

√

对方科目

摘 要

承 前 页 过 次 页

借 方

十亿千百十万千百十元角分

√

余 额

十亿千百十万千百十元角分

√

日 字

号

十亿千百十万千百十元角分

现 金 日 记 账

2014年 月 凭 证

33

贷 方

√

对方科目

摘 要

承 前 页 过 次 页

借 方

十亿千百十万千百十元角分

√

余 额

十亿千百十万千百十元角分

√

日 字

号

十亿千百十万千百十元角分

现 金 日 记 账

2014年 月 凭 证

22

贷 方

√

对方科目

摘 要

承 前 页 过 次 页

借 方

十亿千百十万千百十元角分

√

余 额

十亿千百十万千百十元角分

√

日 字

号

十亿千百十万千百十元角分

现 金 日 记 账

2014年 月 凭 证

23

贷 方

√

对方科目

摘 要

承 前 页 过 次 页

借 方

十亿千百十万千百十元角分

√

余 额

十亿千百十万千百十元角分

√

日 字

号

现金日记账的格式和填制方法

现金日记账的格式和填制方法第一篇:现金日记账的格式和填制方法现金日记账的格式和填制方法会计出纳现金日记账财务软件智点财务软件我们知道在一个普通的公司最起码要有一到两个财务人员,一般情况下是两个。

一个是管理整个公司财务的会计。

一般做一些总结,归纳,分析类的工作。

像财务报表的编制等等。

另一个就是出纳,它是会计工作的重要组成部分。

主要的工作内容就是现金以及各种票据的收入,管理。

保证这些财务的安全性及完整性。

当然在工作过程中要填制和审核许多的原始凭证,还要填制日记账。

其中现金日记账就是作为一名出纳的工作重点。

现金日记账通常是根据审核后的现金收款、付款凭证逐日逐笔按照经济业务发生的顺序进行登记的,并随时结记余额。

它是一种特殊的明细账,用来核算和监督库存现金每天的收入、支出和结存情况的账簿,比如说,我们常见的现金收款,现金付款,提现业务(银行付款凭证)等等。

现金日记帐的格式要满足公司财务记账流程和现金管理要求的需要。

一般情况下有三栏式和多栏式两种。

为了加强对公司现金的监管,现金日记账采用订本式账簿,得用银行对账单或者其他方法代替日记账。

三栏式现金日记账是最常见的一种日记账记账格式。

如图:即借方、贷方和余额三栏,分别反映现金或银行存款和收入、付出与结存情况,并在“摘要”栏后面设置“对方科目”栏。

如果收、付款凭证数量较多,为了简化记账手续,同时也为了通过现金日记账汇总登记总账,也可以采用多栏式,即在收入(贷方)和付出(借方)两栏中分别按照对方科目设置若干栏目,也就是在收入栏按贷方科目设栏目,在付出栏按借方科目设栏目。

采用多栏式以后,如果会计科目较多,会造成账页过长,登记不方便,不过它也有可取之处,可以减少了登记总账的工作量,反映货币资金的来龙去脉,这里我们主要讲一下三栏式现金日记账的编制方法及格式。

登记现金日记账时,除了遵循账簿登记的基本要求外,还应注意以下栏目的填写方法:一、日期“日期”栏中的日期指的是记账凭证的登记日期,它应该与现金实际收付的日期一致。

现金、银行日记账表格(自动计算)

现金日记账

13

2011年 凭 证 月 日字 号

对方科目

摘 要

承 前 页 过 次 页

借 方

贷 方

余 额

√

√

√

十亿千百十万千百十元角分 十亿千百十万千百十元角分 十亿千百十万千百十元角分

现金日记账

14

2011年 凭 证 月 日字 号

对方科目

摘 要

承 前 页 过 次 页

借 方

现金日记账

16

2011年 凭 证 月 日字 号

对方科目

摘 要

承 前 页 过 次 页

借 方

贷 方

余 额

√

√

√

十亿千百十万千百十元角分 十亿千百十万千百十元角分 十亿千百十万千百十元角分

现金日记账

17

2011年 凭 证 月 日字 号

对方科目

摘 要

承 前 页 过 次 页

借 方

贷 方

余 额

√

√

√

十亿千百十万千百十元角分 十亿千百十万千百十元角分 十亿千百十万千百十元角分

现金日记账

12

2011年 凭 证 月 日字 号

对方科目

摘 要

承 前 页 过 次 页

借 方

贷 方

余 额

√

√

√

十亿千百十万千百十元角分 十亿千百十万千百十元角分 十亿千百十万千百十元角分

贷 方

余 额

√

√

√

十亿千百十万千百十元角分 十亿千百十万千百十元角分 十亿千百十万千百十元角分

现金日记账

24

2011年 凭 证 月 日字 号

对方科目

摘 要

承 前 页 过 次 页

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

9月8日 9月8日 9月8日 9月8日 9月8日 9月8日 9月8日 9月8日 9月9日 9月9日 9月9日 9月9日 9月9日 9月9日 9月9日 9月9日 9月9日 9月9日 9月9日 9月9日 9月10日 9月10日 9月11日 9月11日 9月12日 9月12日 9月13日 9月13日 9月13日 9月14日 9月14日 9月14日 9月14日 9月14日 9月14日 9月14日 9月14日 9月14日 9月14日 9月14日 9月15日 9月15日 9月15日 9月15日 9月15日 9月15日 9月15日

1,466,837.78 510.00 15,313.00 3,000.00 3,000.00 5000 3,353.00 26800 10 24360 2345 7320 15500 7000 2300 7162.5 47615 1860 650 2592 5.18 23500 10100 100 1403024.1 1,403,061.12 10,556.00 621 5000 10,725.00 20,800.00 48958 10 42000 35 28100 10000 10 201 1311851.12 1311885.74 5550 6500 22405 6150 1200 13000

9月6日 9月6日 9月6日 9月6日 9月6日 9月6日 9月6日 9月6日 9月6日 9月6日 9月6日 9月6日 9月6日 9月6日 9月6日 9月6日 9月6日 9月6日 9月6日 9月6日 9月6日 9月6日 9月6日 9月6日 9月7日 9月7日 9月7日 9月7日 9月7日 9月7日 9月7日 9月7日 9月7日 9月7日 9月7日 9月7日 9月7日 9月7日 9月7日 9月8日 9月8日 9月8日 9月8日 9月8日 9月8日 9月8日 9月8日

23500 8800 5948 1400 3200 938 30400 9358 1276024.74 1276058.41 4040 23800 24500 10 12000 35 13800 100000 6361.7 1360 1376151.71 1376188.03 1376188.03 1376224.35 1376224.35 1376260.67 1376260.67 1376296.99 3218 379514.99 379525 24981 4160 2250 51872.55 35 6850 10 10500 35 17446.5 319666.95 1000000 319675.39 43178 1301 913

银行日记账(农行-8217)

日期 9月1日 9月1日 9月1日 9月1日 9月1日 9月1日 9月1日 9月1日 9月1日 9月1日 9月1日 9月1日 9月2日 9月2日 9月2日 9月2日 9月2日 9月2日 9月2日 9月2日 9月2日 9月2日 9月2日 9月2日 9月2日 9月2日 9月2日 9月3日 9月3日 9月3日 9月3日 9月3日 9月3日 9月3日 9月4日 9月4日 9月5日 9月5日 9月5日 9月5日 9月5日 9月5日 9月5日 9月5日 9月6日 摘要 期初余额 理财 理财 收到西藏拉萨黄守丽货款 收到浙江宁波叶建群货款 收到江苏镇江客户眭杰平货款 收到江苏镇江客户眭杰平货款 收到湖北唐国强加盟费 支付补大蒜粉差价 支付董必权机器预付款 收到江苏张高峰货款 存黄墩英加盟费 理财 理财 充值话费 收到建行7527#的转账 收到工行0822#转账 收到浙江绍兴李影货款 收到安徽池州谢艳货款 收到山东客户王涛货款 收到山东客户王涛加盟款 收到广东郑秀琼货款 收到江苏客户朱帮郡加盟费 支付味可美预付款 支付味可美预付款手续费 理财 理财 收到浙江湖州客户王志伟货款 收到贵州遵义客户周建芬货款 收到陈洁设计费用 收到四川成都客户宋玉梅货款 收到四川成都客户宋玉梅货款 理财 理财 理财 理财 吉林 收到江西九江客户孙孟娇货款 收到广东东莞客户何光友货款 收到甘肃庆阳客户杨静货款 收到吴天禄的加盟费 支付董必权机器预付款 支付预付款的手续费 支付王彬彬物流费用、宣传单、订餐卡等费用 理财 收入 支出 1157263.41 1,157,293.95 2,725.00 456.00 79 3,100.00 2800 599.38 10560 32,605.00 23,800.00 1211699.57 1,211,731.55 300 100,000.00 100,000.00 3,300.00 935.00 22,433.00 5,000.00 1,657.00 21,800.00 10500 35 1456021.55 1,456,059.97 6,953.00 3,862.00 50.00 169.38 16,769.00 1483863.35 1,483,902.51 1483902.51 1,483,941.67 895.00 850.00 1737 5750 14,800.00 22700 10 18464.6 1466799.07

支付企业QQ年费 支付企业QQ年费手续费 收到山东泰安客户李红丽货款 员工范宇欢工资 支付俞华江到鄂尔多斯的机票 支付黄春木预订全家桶款项 支付黄春木预订全家桶款项手续费 支付周文静鸡块炼乳威化 收到吉林辽源客户张良货款 收到安徽亳州客户张贺虎货款 收到贵州遵义客户周建芬货款 收到陕西客户巴文月货款 收到内蒙古吴温健货款 支付陶施国工资 支付杜耀良宣传单费用 支付杜维可乐吸管费用 支付杜维可乐吸管费用手续费 支付孙发虎蛋挞胚费用 支付徐峰小可乐杯费用 支付牛传良保温柜货款 支付陈荷琴圣代杯费用 支付钱家峰烤箱、吸管盒费用 支付江令舒炸粉费用 支付徐素平机器款 支付王彬彬物流费用、宣传单、订餐卡等费用 理财 理财 收到上海李雪货款 收到浙江丁为磊货款 江强辉培训车费存现 支付挂件尾款 支付挂件尾款手续费 支付张帅工资 取现用为备用金 理财 理财 理财 理财 收到谭小姐加盟费订金 理财 理财 收到安徽合肥客户谈晶晶货款 广州味好美退款 收到浙江绍兴李影货款 支付陈冰灯片、pp亚膜 支付陈冰灯片、pp亚膜手续费 支付品高大沙司、甜面酱货款

支付品高大沙司、甜面酱货款手续费 收到广东佛山客户刘红卫货款 支付百声推广费用 收云南保山客户郭燕货款 收到安徽池州客户汪日清货款 收到山东徐以松首次货款 收到云南张可忆货款 收到云南张可忆货款 收到江苏昆山客户戴丽娟货款 理财 理财 浙江袁富华加盟费 浙江袁富华加盟费 收到江苏徐州宋志昂货款 浙江袁富华加盟费 浙江袁富华加盟费 收到贵州凯里客户吴昌云货款 支付吴德金咖啡机货款 收到云南保山李兴旭货款 存现加盟商闫培加盟款 收到广东东莞何光友货款 收到江苏盐城客户王志红货款 支付吴杲匹萨预付款 理财 利息 理财 收到甘肃庆阳张建忠货款 支付杜赵德杯子货款 支付杜赵德杯子货款手续费 支付卿丽餐巾纸费用 支付徐素平机器款 支付机器预付款 支付机器预付款手续费 支付孙友梅灯箱费用 支付徐峰小可乐杯费用 收到浙江顾洁峰货款 支付广州味可美蛋黄酱预付款 支付广州味可美蛋黄酱预付款手续费 仓库支付订餐卡、咖啡糖包 仓库报销日常费用 理财 理财 收到湖北荆州客户郭勇胜货款 支付技术员姚健天津到广州机票 支付刘艳芳腿肉预付款 支付董必权机器预付款 支付机器预付款手续费

5000 25 1175 440.1 1270 30000 10 36760 16359 1665 5762 3769 3939 2000 3930 7720 10 1560 23600 8300 5700 5060 20000 34210 13566.4 112218.89 112221.85 1445 1946 1461 6400 10 632.3 10000 100031.55 100034.19 100034.19 100036.83 2000 102036.83 102039.52 15287 21804.35 3200 2463 12.32 14662.5

9月19日 9月19日 9月19日 9月19日 9月19日 9月19日 9月19日 9月19日 9月19日 9月20日 9月20日 9月20日 9月20日 9月20日 9月20日 9月20日 9月20日 9月20日 9月20日 9月20日 9月20日 9月20日 9月20日 9月21日 9月21日 9月21日 9月21日 9月21日 9月21日 9月21日 9月21日 9月21日 9月21日 9月21日 9月21日 9月21日 9月21日 9月21日 9月21日 9月21日 9月22日 9月22日 9月22日 9月22日 9月22日 9月22日 9月22日

9月15日 9月15日 9月15日 9月15日 9月15日 9月15日 9月15日 9月15日 9月15日 9月15日 9月15日 9月15日 9月15日 9月15日 9月15日 9月15日 9月15日 9月15日 9月15日 9月15日 9月15日 9月15日 9月15日 9月15日 9月15日 9月16日 9月16日 9月16日 9月16日 9月16日 9月16日 9月16日 9月16日 9月16日 9月17日 9月17日 9月18日 9月18日 9月18日 9月19日 9月19日 9月19日 9月19日 9月19日 9月19日 9月19日 9月19日

支付江令舒炸粉、烤翅粉费用 支付钱家峰烤箱费用 安徽天长成森华货款 收到安徽芜湖客户高飞妹货款 收到浙江绍兴李影货款 收到江苏徐州宋志昂货款 收到江西宜春客户易皇东货款 收到贵州凯里客户潘东海货款 理财 理财 收到河南新乡客户祝文岗货款 收到湖北黄岗客户倪世贵加盟费 支付董必权机器预付款 支付董必权机器预付款手续费 支付名味清坊中秋月饼费用 支付名味清坊中秋月饼费用 手续费 收到王广奎的加盟费存现 他人暂存 支付物业费 收到广东佛山客户刘红卫货款 理财 理财 理财 理财 理财 理财 理财 理财 收到江苏无锡客户陆东娟货款 理财 理财 收到重庆刘琳的货款 仓库销售同行的货款 支付吴丽萍珍珠预付款 支付味好美腌料预付款 支付味好美腌料预付款手续费 支付董必权机器预付款 支付董必权机器预付款手续费 支付田瑛员工宿舍房租9-11三个月 支付田瑛员工宿舍房租9-12三个月手续费 支付员工工资 理财 认购 理财 支付员工工资 收到湖南衡阳客户胡余灿货款 收到浙江宁波客户叶建群货款