2019年全球锂行业专题研究:澳洲锂精矿、美洲大陆的硬岩锂矿、非洲锂业、中国锂辉石矿产资源、欧洲锂矿资源

全球锂资源市场分析报告

全球锂资源市场分析报告首先,全球锂资源供应主要集中在几个国家,其中包括澳大利亚、智利、中国和阿根廷等。

这些国家拥有丰富的锂矿资源,能够满足全球锂需求的大部分。

其中,澳大利亚是全球最大的锂生产国,其产量占全球总产量的三分之一、智利和中国也是重要的锂生产国。

在全球锂需求方面,电动汽车的快速发展推动了锂需求的增长。

电动汽车的出现使得锂电池需求迅速上升,而锂电池是电动汽车的核心部件。

此外,移动电子设备、能源存储系统和太阳能光伏板等领域对锂需求也在增加。

然而,全球锂资源市场面临着一些挑战。

首先是供应链风险。

由于锂生产的主要国家集中在少数几个国家,一旦这些国家出现政治、环境或其他问题,可能会对全球锂供应造成冲击。

同时,锂资源的提取和加工技术也面临一些难题,包括高成本和环境影响等。

此外,市场竞争也日益激烈,新兴的锂生产国家如阿根廷和津巴布韦等正逐渐崭露头角。

未来,全球锂资源市场将继续保持增长势头。

电动汽车市场的快速发展将继续推动锂需求的增加。

根据国际能源署的预测,到2030年,全球电动汽车保有量预计将超过3亿辆,这将给锂资源市场带来更大的需求压力。

因此,各国政府应该加强对锂资源的开发和储备,以确保能够满足未来的需求。

此外,全球锂资源市场也面临着可持续发展的压力。

锂资源的开采和加工过程对环境造成的影响较大,包括陆地破坏、水资源污染等。

因此,需要加强环境保护措施,优化生产工艺,减少对环境的负面影响。

总之,全球锂资源市场在电动汽车市场的推动下呈现出良好的增长势头。

然而,供应链风险、市场竞争和可持续发展等问题都需要各国政府和企业共同努力解决。

随着电动汽车市场的快速发展,全球锂资源市场将面临更大的挑战和机遇。

国泰君安:2019年12月全球锂行业报告

国泰君安:2019年12月全球锂行业报告2019年12月全球锂行业报告锂价筑底反复震荡锂价筑底反复震荡:未来3-6个月,我们认为电碳价格将从5.8万/吨下跌至5万/吨,完成最后一跌。

未来1-2年,由于锂供给产能压制,锂价将在5万附近反复震荡,旺季需求改善时,锂价有望反弹,整体还是底部筑底震荡。

2019年1-11月份复盘:坚挺了半年,新一轮下跌碳酸锂开始微跌:自2018年电碳价格腰斩之后,2019上半年电碳价格在7.8万元/ 吨维持了5个月之后,由于6-7月份电池厂需求腰斩,锂价进入新一轮下滑。

氢氧化锂补跌:2018年下半年氢氧化锂下跌较少,随氢氧化锂新产能投放,以及部分加工厂(工业碳酸锂转化成氢氧化锂)切入套利,2019上半年,氢氧化锂价格补跌,从10.5万元/吨下跌至9万元/吨, 6-7月份后随电碳一起下跌。

全球锂价:海外补跌,中国锂价是领先指标海外锂盐价格逐步下跌,向中国锂价靠拢。

2018年下半年至今,海外锂价自最高的1.6万美元/吨,下跌至1.05万美元/吨,主要系中国新增锂盐供给对全球锂价的影响。

海内外锂价双轨制逐步结束,中国锂价是全球锂价定价核心。

自2015年中国锂价暴涨,中国锂价开始溢价海外锂价,2017年海内外价差最高达8 万/吨之多,海内外锂价“双轨制”反映了中国锂盐订单价格调节更加灵活,海外订单结构中长单比例更大,价格调节相对缓慢且滞后;我们认为,从全球锂贸易来看,中国是最活跃的锂盐贸易市场,且全球维度,中国锂盐生产量和消费量均占到一半左右,中国锂价是全球锂价的定价核心以及领先指标;目前中国锂价止跌,未来海外价格将逐步下跌至中国锂价的水平,海内外锂价“双轨制”将逐步结束,海内外锂盐价差将逐步缩小。

锂市场规模——从“小金属”向“大金属”的成长未来十年仍是锂行业高速发展的黄金十年。

2018年锂行业全球的需求大致在27.2万吨 LCE,约330亿人民币左右的市场规模;到了 2028年,锂行业市场规模将超过100万吨的 LCE,单单锂行业将有望达到千亿市场,成功完成从“小金属”向“大金属”的成长,并持续高速增长。

2019年全球锂行业深度研究报告

2019年全球锂行业深度研究报告锂行业综述:成本为王,共度时艰1.电动车重新定义锂行业需求。

2018年锂行业全球需求27万吨,电动车用锂占比37%,过去的20年锂行业平均复合增速为8%,受益于电动车行业快速发展对锂行业需求的拉动,未来5年锂行业的复合增速将维持在18-20%。

我们推算,2022年锂行业市场规模有望突破50万吨LCE,2027年有望突破100万吨LCE。

2.2020锂行业供给格局:①2020年全球锂需求是37万吨。

②成本曲线左端的南美盐湖供给14万吨(ALB+SQM+LIVENT+ORO);③国内盐湖供给4万吨。

④西澳锂精矿产量合计29万吨(Talison13万吨+其他矿山16万吨)。

总结:三块供给合计47万吨;成本曲线左侧的国内外盐湖+Talison占到31万吨供给,占市场37万吨需求的84%供给;剩余锂矿山显著过剩,锂精矿价格仍然承压。

锂精矿会将对应的国内冶炼企业绑上战船,而以我们对锂精矿行业的判断,最终锂精矿成本低、企业现金流强劲、大股东背景强、锂精矿和国内冶炼厂绑定关系好的矿山赢得胜利的可能性更高。

由于2019年锂精矿行业滞销,被动加库存,部分矿山企业现金流紧张,我们判断部分企业二期扩建项目将延后(PLS二期、AJM二期、Talison二期)。

3.2019-2021供给集中释放,供需承压。

2019-2021年是锂资源供给集中释放的时期,锂供给为45/57/69万吨LCE,同比+39%/27%/22%,2019-2021年需求为32/38/45万吨LCE,整体供需承压。

4.锂价判断:①从资源端来看,锂价仍在下探,由于2019-2020年属于锂盐供给快速释放期(增速在31%/28%),供需承压,目前整体锂行业(锂矿、锂冶炼)利润空间逐步被挤压,但锂行业整体被动加库存,锂价还需要最后一跌,从锂行业成本曲线角度来看,锂价继续下跌至5-5.5万/吨,下跌的速度和程度需要看锂盐下游需求节奏和供给新增供给释放速度。

锂矿专题调研报告

锂矿专题调研报告

锂矿是一种重要的矿产资源,广泛应用于锂电池、新能源汽车和手机等领域。

为了更好地了解锂矿的产量、储量以及市场前景,本次调研主要围绕锂矿的开采、应用和市场进行分析。

首先,就锂矿的开采情况而言,全球锂矿主要集中在澳大利亚、阿根廷、智利和中国等地。

澳大利亚和阿根廷是全球最大的锂矿产国,其丰富的锂资源和成熟的矿业开发经验使其成为全球锂矿的重要供应商。

中国虽然锂矿资源较为有限,但其在锂离子电池生产方面的优势使其成为全球重要的锂矿产品加工国。

其次,锂矿在锂电池、新能源汽车和手机等领域的应用广泛。

锂电池是目前最为主要的锂矿消费领域,而新能源汽车市场的快速发展也带动了对锂矿的需求增长。

此外,随着智能手机和移动设备的普及,对锂矿的需求也在不断增加。

最后,在锂矿市场方面,由于锂矿资源的供给相对紧张,供需矛盾逐渐突出。

因此,市场价格也呈现出上涨趋势。

同时,随着新能源汽车市场的快速增长,对锂矿的需求将继续扩大,预计未来几年内锂矿市场将保持较高的增长速度。

综上所述,锂矿是一种重要的矿产资源,其开采量和市场需求持续增长。

在国际市场上,澳大利亚、阿根廷等国是锂矿的主要供应国,而中国则是锂矿产品的重要加工国。

随着新能源汽车、智能手机等领域的快速发展,对锂矿的需求也将继续增加。

因此,投资锂矿产业具有一定的潜力和前景。

全球锂资源储量和产量

全球锂资源储量和产量锂是一种重要的金属资源,广泛应用于电池、电动车、手机和其他电子设备中。

全球锂资源储量和产量对于满足现代社会对能源的需求具有重要意义。

本文将对全球锂资源储量和产量进行分析和探讨。

一、全球锂资源储量全球锂资源主要分布在澳大利亚、阿根廷、智利、中国和波利维亚等国家。

据统计,全球已探明的锂储量约为1400万吨,其中澳大利亚和智利的储量居全球前两位。

澳大利亚拥有丰富的硬岩锂矿资源,而智利则以盐湖锂矿资源为主。

此外,中国锂资源储量也相当可观,位居全球前列。

二、全球锂资源产量全球锂资源产量主要由澳大利亚、智利、中国和阿根廷等国家贡献。

澳大利亚是全球最大的锂生产国,其产量占全球总产量的三分之一。

智利紧随其后,其盐湖锂矿资源开采量丰富,也成为全球重要的锂生产国。

中国是全球最大的锂消费国,同时也是重要的锂生产国之一,其产量稳步增长。

阿根廷拥有丰富的锂盐湖资源,其产量也在不断增长。

三、全球锂资源储量和产量的影响因素全球锂资源储量和产量受多种因素影响。

首先是地质因素,不同地质条件下形成的锂矿石类型和分布不同,从而导致不同国家和地区的锂资源储量和产量差异。

其次是政策和经济因素,各国政府对于锂资源的开采和利用有不同的政策和措施,这也影响了锂资源产量的分布。

此外,技术进步和市场需求也是影响全球锂资源产量的重要因素。

四、全球锂资源储量和产量的前景随着电动汽车、可再生能源和可穿戴设备等市场的快速发展,对锂资源的需求将继续增加。

全球锂资源储量的开采和利用将成为未来的重要课题。

为了确保可持续发展,各国应加强锂资源的勘探和开发,推动技术创新和资源循环利用,以满足不断增长的市场需求。

全球锂资源储量和产量对于满足现代社会对能源的需求至关重要。

各国应加强合作,共同推动锂资源的开采和利用,以实现能源的可持续发展。

只有通过科学合理的开发和利用,才能更好地满足人类对清洁能源的需求,推动经济的可持续发展。

锂.西澳锂精矿行业专题报告2019经营汇总:西澳锂矿的囚徒困境

西澳锂矿的囚徒困境1.2019Q1锂精矿销售较弱。

2019Q1西澳锂精矿产量46.5万吨(环比+5%,同比+45%),折LCE达5.4万吨,符合预期,销量42万吨(环比-1%,同比+39%),2019Q1西澳锂精矿整体产销率为83%(撇除Greenbushes的数据),同比下滑5个百分点,环比下滑10个百分点,部分矿山产销率低于50%,整体有受到Q1热带风暴以及中国春节等影响,但也反应中国锂转换冶炼厂对锂精矿采购疲软的情况,西澳锂矿从紧缺切换至过剩状态。

2.2019Q1锂精矿价格加速下跌。

2019Q1锂精矿价格区间在600-790美元/吨,较2018Q4的722-966美元/吨下滑明显,价格中枢下移17%。

锂精矿最低价格下探到了600美元/吨,下探幅度超过我们预期。

2019年锂精矿展望偏谨慎,全年价格或继续下探,跌破600美元/吨,向锂精矿边际成本靠近。

3.西澳锂矿的囚徒困境——快速放量是每个新矿山的唯一出路。

结合锂矿股权结构、资金压力、负债结构以及股价压力来看,放量是新建锂矿山降成本和回流现金流的唯一出路。

预计2018/2019/2020锂精矿产量折LCE 18/28/35万吨,主要系PLS/AJM/Wodgina的投产爬坡,以及Greenbushes的二期扩建投产,未来锂精矿增量恐难低于预期,期待需求超预期发展。

4.维持锂行业增持评级。

我们认为,新能源汽车快速发展,拉动锂行业快速增长,我们预测未来5年锂行业维持18%-20%增速,且逐年加速增长。

供给方面,锂行业集中度逐步抬升,更有利于锂行业长期的健康发展。

锂价和锂精矿价格逐步寻底,国内锂盐龙头长期内在价值逐步凸显,受益:赣锋锂业(HK),增持:赣峰锂业、天齐锂业。

5.风险提示:新能源汽车增速不及预期。

注:全文“锂精矿”没有特殊说明的地方,均特质6%品位的锂精矿西澳锂矿在全球锂资源供给中的地位日益增强●西澳锂矿是全球最大的锂资源供给。

2017年西澳锂精矿供给占全球的49%,超过南美四大盐湖。

2019-2020年全球锂行业市场综合发展趋势图文分析预测

2019-2020年全球锂行业市场综合发展趋势图文分析预测(2019年8月27日)一、全球锂行业发展现状1、成本:盐湖冲击短期有限,中长期成本中枢预计缓慢下移中国锂产业在全球具有举足轻重的地位,2018年中国锂资源储量占全球锂总资源量的22%,是全球第四大锂资源国。

中国锂资源储量类型分为卤水型和矿石型两种类型,其中卤水锂资源占中国锂总储量的85%,主要分布于青海及西藏地区;而矿石锂资源占比15%,主要分布于四川和江西地区。

中国锂资源储量分布情况18年以来,碳酸锂价格持续下跌,至19年5月已经跌至7.65万元/吨。

根据预测,中长期主流企业生产电池级碳酸锂的成本中枢折合人民币约5-6万元/吨,至19年5月国内碳酸锂价格跌至含税7.65万元/吨,企业盈利空间普遍较小,扩产和新建的进程易受低价阻碍。

亏损产能和部分未投建项目或将陆续退出,行业有望在新能源需求持续增长的基础上,出现新一轮复苏。

国内电池级碳酸锂价格走势全球主要企业碳酸锂生产成本(2027E)2、市场:降价压力逐渐传导至矿端,低成本资源将占优势地位15年底碳酸锂价格快速上涨后,海外矿企与国内加工企业之间的锂精矿价格谈判存在一定的滞后性,据CRU数据进口锂辉石均价在2018年达到了历史高位。

19年2月至2022年对标准锂精矿的定价由2018年的880美元/吨,调整为最低价格680美元/吨、最高价格1080美元/吨的动态范围。

19年一季度Pilbara公司的锂精矿销售均价为675美元/吨(CIF),环比18Q4的742美元/吨下滑9%;Altura公司的锂精矿销售均价在601美元/吨(CIF),环比18Q4的722美元/吨下滑17%。

根据碳酸锂和锂精矿均价做了理论盈利情况的测算,得出16-17年国内外购精矿的碳酸锂加工企业单位盈利处于较高水平,18年后有明显回落。

与之相反,在2018年海外矿企受益长单价格高位,具备较好的盈利能力。

锂矿价格回落是碳酸锂价格下跌后的大概率事件,在此背景下矿与冶炼端的盈利均将下滑,低成本的优质锂矿资源将占优。

锂行业研究报告:非洲锂辉石,非洲锂正式进入全球锂赛道

规模相对较小。

锂电池回收与再利用

非洲锂电池回收与再利 用体系尚不完善,需要 加强相关建设。

非洲锂产业政策支持与优惠

政府支持政策

非洲多国政府出台政策扶持锂产业发展,如 提供税收优惠、资金支持等。

投资环境改善

国际贸易合作

非洲积极参与国际锂产业贸易合作,推动锂 资源全球化配置。

非洲国家致力于改善投资环境,吸引更多外 资进入锂产业领域。

06

结论与建议

对非洲锂产业发展的总体评价

01

非洲锂资源丰富,尤其是锂辉石矿藏量巨大,具有较高 的开采价值。

02

非洲国家在锂产业开发方面具有后发优势,可借鉴先进 国家的经验和技术,实现跨越式发展。

03

非洲锂产业正逐步崛起,成为全球锂市场的重要供应来 源之一,对全球锂产业格局产生深远影响。

对全球锂市场未来发展的展望

企业应积极布局非洲锂产业 ,加强与当地政府和企业的 合作,实现互利共赢。

在投资非洲锂产业时,应重 视环境保护和可持续发展, 遵守当地法律法规和国际规 范。

加强技术研发和人才培养, 提高企业在全球锂市场的竞 争力。

谢谢聆听

人力资源

非洲地区人口众多,劳动力资源丰富且成本相对较低,为锂产业的发 展提供了充足的人力资源保障。

非洲锂产业投资机会与风险

投资机会

随着全球新能源汽车市场的不断扩大,锂资源的需求持续增 长,非洲锂产业具有巨大的市场潜力。同时,非洲地区的锂 矿资源储量丰富,品质优良,具有较高的开采价值。

投资风险

非洲地区的政治、经济环境相对复杂,存在一定的投资风险 。此外,锂产业的市场竞争也日趋激烈,投资者需要充分了 解市场情况并制定合理的投资策略。同时,环境保护和可持 续发展也是投资者需要考虑的重要因素。

揭秘全球锂矿企业格局

揭秘全球锂矿企业格局介绍锂是电动汽车和储能系统电池生产的重要组成部分,近年来已成为备受追捧的资源。

随着可再生能源需求的不断增加以及向可持续交通的过渡,全球锂市场经历了显著增长。

在本文中,我们将深入研究全球锂矿企业的格局,并分析该行业的主要参与者。

锂矿开采是锂离子电池供应链中至关重要的一步。

随着电动汽车和可再生能源存储系统的需求激增,锂的生产变得至关重要。

了解锂矿企业的全球格局对于掌握该行业的动态和趋势至关重要。

1 锂矿企业的崛起1.1 锂资源的重要性与日俱增全球向可持续能源的转变导致对锂的需求迅速增加。

锂离子电池以其高能量密度和长循环寿命而闻名,广泛应用于电动汽车、智能手机和电网储能系统。

因此,锂资源的重要性呈指数级增长,推动了全球众多锂矿公司的出现。

1.2 电动汽车采用的影响电动汽车(EV)的日益普及是锂矿行业增长的主要催化剂。

政府和消费者都欢迎电动汽车作为传统化石燃料动力汽车的可持续替代品。

这种转变导致锂离子电池的需求激增,直接影响锂矿公司的扩张,以满足电动汽车市场日益增长的需求。

1.3 塑造行业的监管因素政府政策和法规在塑造全球锂矿产业方面发挥着重要作用。

一些国家实施了激励和补贴措施,鼓励电动汽车的生产和采用,从而提振了对锂的需求。

此外,围绕采矿实践和可持续发展标准的环境法规也会影响锂矿业公司的运营和声誉。

2 全球锂矿行业主要参与者2.1 IGO有限公司IGOLimited是一家从事锂行业运营的澳大利亚矿业公司。

该公司专注于包括锂在内的各种商品的可持续资源开发和勘探。

IGO在西澳大利亚拥有锂矿开采业务。

他们经营卡特林山矿,这是一个重要的锂生产商。

该矿采用露天和地下采矿方法提取锂矿石。

IGO在Mt. Cattlin矿生产锂精矿。

然后对锂精矿进行进一步加工,生产高质量的锂化合物,包括氢氧化锂和碳酸锂。

这些产品主要用于锂离子电池的制造。

IGO在行业内建立了战略伙伴关系和协作,以加强其运营。

该公司与其他锂矿开采公司成立了合资企业,并与技术和电池制造商密切合作,为锂市场开发创新解决方案。

锂资源资料

锂资源锂是一种重要的稀有金属资源,在现代社会中扮演着至关重要的角色。

本文将探讨锂资源的重要性、全球锂资源分布情况、锂资源的开采与利用现状以及未来发展趋势。

锂资源的重要性锂是一种轻金属元素,具有极高的化学活性和热稳定性,在电池、电动汽车、移动设备等领域具有广泛的应用。

随着电动汽车等清洁能源技术的兴起,对锂资源的需求不断增加,锂资源被视为未来能源产业的重要支撑。

全球锂资源分布情况目前,全球锂资源的主要产地集中在南美洲、澳大利亚和中国等地区。

南美洲的智利、阿根廷等国家是世界上最大的锂矿产区,占据了全球约60%的锂资源储量。

澳大利亚也是重要的锂资源产地,其西澳大利亚州拥有丰富的锂矿石储量。

中国在锂资源方面也有一定的储量,主要集中在西南地区。

锂资源的开采与利用现状目前,全球的锂资源开采主要集中在矿石型锂矿,主要通过矿山开采和加工提取锂资源。

另外,海水中的锂资源也是一种重要的开发方向,虽然海水中锂含量较低,但是随着技术的进步,海水提取锂资源的成本逐渐降低,未来有望成为重要的锂资源补充来源。

未来发展趋势随着新能源产业的持续发展,对锂资源的需求将会持续增加。

未来,全球锂资源的开采技术将继续提升,资源利用效率将不断提高。

同时,锂资源的回收利用也将受到更多的关注,促进循环经济的发展。

在面临能源转型和环境保护的挑战下,科研机构、企业和政府部门应加强合作,共同推动锂资源的可持续开发与利用,为未来清洁能源产业的发展做出贡献。

结语锂资源是一种珍贵的资源,在推动清洁能源产业发展、缓解能源危机、促进环保等方面起着不可或缺的作用。

全球各方应加强合作,共同推动锂资源的可持续开发与利用,实现能源可持续发展和经济社会的可持续发展。

2019年硬岩锂矿行业分析报告

2019年硬岩锂矿行业分析报告2019年12月目录一、逃不过的周期 (9)1、2019年迄今,全球固体锂矿所展现的五点趋势 (10)(1)历史往往会重复相似的周期,锂也毫不例外 (10)(2)矿产行业的“以量补价”通常难以实现 (11)(3)锂采选冶的壁垒被低估 (12)(4)锂矿商普遍寻求向下配套建设锂盐产能,需谨慎视之 (12)(5)锂行业决策者在战略上乐观,但在战术上做好“持久战”准备 (13)2、“地缘战略供给”思维兴起,或抬高全球锂行业生产成本 (14)3、样本:全球38个具备代表性的硬岩锂矿 (15)二、澳洲:全球锂精矿的供给主力,泰利森领衔 (17)1、泰利森旗下格林布什:皇冠上的明珠 (17)(1)氧化锂资源量约357万吨,平均品位2% (18)(2)锂精矿扩能至135万吨,为天齐、雅保提供坚实的资源保障 (19)(3)资源禀赋优势、丰富的经验积淀转化为低成本 (21)(4)矿山营收、盈利、现金流稳健增厚,负债率维持较低水平 (22)2、银河资源:立足深耕Mt Cattlin,志在阿根廷Sal de Vida (23)(1)Mt Cattlin 氧化锂资源总量21万吨,边开采边勘探 (24)(2)2019年前三季锂精矿产量稳健增长,但销售呈现一定压力 (25)(3)2019年实现降本增效的里程碑,2020年明确“价值优先于量” (27)(4)低负债、现金宽裕,逆周期布局着手布局未来 (29)3、Mt Marion:无需再证明其“量”,而在“质与成本” (31)(1)氧化锂资源量约100万吨,平均品位1.37% (32)(2)重在优化品质,但Ai6达产再延期 (33)(3)Mt Marion的现金生产成本总体处于澳矿中游 (35)(4)RIM在2018年实现净利5.6亿,优质股东是其坚实后盾 (35)4、Pilbara旗下Pligangoora:澳矿新星,煎熬成本的历练 (36)(1)氧化锂资源总量286万吨,西澳第三大锂矿 (38)(2)一期产能进入关键技改期,短期需重点消化库存 (39)(3)未来二期扩能拟调整为逐级实施,三期已完成概况研究 (41)(4)生产成本仍需优化,重在提升回收率和生产稳定性 (44)(5)来自CATL的战略投资带来降本增效窗口期,经营性现金流急需改善 (45)5、Altura:逆风前行,考验重重 (47)(1)氧化锂资源总量48万吨,大部分资源已转化成储量 (48)(2)产量已达里程碑,包销新引入赣锋、瑞福、威华 (49)(3)重选驶入正轨,未来降本空间主看浮选优化 (52)(4)19Q3期末现金仅剩110万澳元,2020年还将面临1.25亿美元借款的本金偿付 (53)6、Bald Hill:高剥采比导致高成本,破产重组之际再迎投资者 (54)(1)氧化锂资源总量25.5万吨,品位0.96% (56)(2)2019上半年产量、品质均达预期,但销售显著承压 (57)(3)高剥采比是导致Bald Hill高成本的核心原因 (59)(4)破产重组最后关头迎来“救命”资金 (61)7、Wodgina:雅保下重注,但巨人的“复活”并不顺利 (62)(1)氧化锂资源量高达300万吨,但品位仅1.17% (64)(2)三条产线已基本建成,总计年产75万吨锂精矿 (65)(3)Wodgina矿权交易完成,随即关停维护 (67)(4)MRL资本开支攀高、盈利下滑,但完成Wodgina交易将收益颇丰 (68)8、Finniss:北领地小型绿地锂矿,寻求低投入、轻资产的开发方式 (70)(1)勘探尚处初期,氧化锂资源量13万吨、储量3.2万吨 (71)(2)设计锂精矿年产能18万吨,正扩大勘探延长服务年限 (72)(2)成本评估需审慎预剥离费用、收率和副产品假设 (74)9、Mt Holland:资源禀赋吸引SQM、Wesfarmers的收购 (75)(1)氧化锂资源总量284万吨,平均品位1.5% (76)(2)设计年产41万吨锂精矿、配套年产4.5万吨氢氧化锂 (77)(3)引入SQM收获锂巨头背书,强化了Wesfarmers实施收购的基础 (79)10、Liontown:卡尔古利附近的又一大发现 (81)(1)氧化锂资源总量约97万吨,平均品位1.3% (81)(2)概况研究设计年产36万吨锂精矿、开采寿命约9年 (83)三、美洲大陆的硬岩锂矿:等待时机的成熟 (84)1、北美锂业:魁北克曲折的涅槃之路,2019年再度停产 (85)(1)氧化锂资源总量56万吨,平均品位1.2% (86)(2)2018年生产锂精矿约11.4万吨,Sayona筹划竞拍整合矿山 (87)2、Nemaska:魁北克的再度尝试,膜电解法打造氢氧化锂垂直一体化产能88(1)氧化锂资源总量78万吨,推算平均品位1.45% (89)(2)魁北克两地建设锂精矿、锂化合物垂直一体化产能 (91)(3)大幅超预算,完成建设需额外筹资3.75亿加元 (93)3、Authier,魁北克一处小型锂矿资源项目 (94)4、Piedmont Lithium,美国固体锂矿复兴的火种 (96)(1)氧化锂资源总量31万吨,平均品位1.11% (96)(2)规划年产16万吨锂精矿、配套年产2.27万吨氢氧化锂 (97)5、内华达Thacker Pass黏土锂,北美最大的锂矿项目 (98)(1)Thacker Pass探获氧化锂资源总量达335万吨 (100)(2)确定性可研计划一期建设年产2万吨锂盐 (101)6、Rhyolite Ridge:硼矿项目or锂矿项目 (102)(1)探获氧化锂资源总量约54万吨、硼酸1242万吨 (103)(2)预可研设计投入6亿美元,建设硫酸厂、碳酸锂和硼酸工厂 (104)7、Bacanora旗下墨西哥Sonora,获赣锋基石投资 (106)(1)Sonora由10个相邻矿权组成,资源量庞大 (107)(2)可研设计一期年产1.75万吨碳酸锂,资本开支4.2亿美元 (108)8、AMG旗下巴西Mibra:欧洲战略金属企业从钽向锂的延伸 (109)(1)氧化锂资源总量约26万吨,平均品位1.05% (110)(2)利用钽矿尾矿选矿,一期年产9万吨锂精矿 (111)9、Sigma:重整旧山河,巴西锂矿新星 (113)(1)氧化锂资源总量约72万吨,平均品位1.37% (114)(2)设计一期年产22万吨锂精矿、二期年产44万吨锂精矿 (116)四、非洲:揭开聚宝盆的面纱,锂行业下一轮周期的巨人 (117)1、沙漠之狮的纳米比亚云母矿,技术整合资源、强化竞争力 (118)(1)硬岩氧化锂资源总量5万吨,具备一定的勘探潜力 (118)(2)锂价下跌导致停产,与云母提锂技术企业Lepidico合并 (119)2、马诺诺锂、锡项目,刚果金腹地的巨大矿藏 (120)(1)仅Roche Dure伟晶岩便具备高达660万吨的低铁氧化锂资源 (121)(2)设计三阶段开发,确定性可研规划一期年产75万吨锂精矿 (122)3、Arcadia:津巴布韦独特的锂辉石、透锂长石资源 (123)(1)氧化锂资源总量约81万吨,平均品位1.11% (124)(2)设计年产21.2万吨锂精矿、21.6万吨透锂长石精矿 (125)4、Goulamina,西非马里的大型硬岩锂矿项目 (126)(1)氧化锂资源总量139万吨、储量48.6万吨 (127)(2)预可研设计重选加浮选,年产36万吨6%品位锂精矿 (128)五、中国锂辉石矿产资源:四川甘孜、阿坝解冻重启 (130)1、融达锂业甲基卡134号脉:2019年6月实现复产夙愿 (131)(1)氧化锂资源储量41万吨,平均品位1.42% (132)(2)采矿权证105万吨/年、建成选矿产能45万吨/年,2019年6月正式复产 (133)2、德鑫矿业李家沟:设计年产17万吨锂精矿、规划2021年投产 (135)(1)探获氧化锂资源总量约51万吨 (135)(2)设计年处理矿石105万吨、年产17.25万吨5.5%品位锂精矿 (136)(3)雅化、川能投各施所长,李家沟开发步入正轨 (137)3、金川奥伊诺矿业--业隆沟锂辉石矿,有望2019年冬歇前投产 (138)(1)氧化锂资源总量8.4万吨,平均品位1.29% (138)(2)露天与洞采相结合,初期年产5.6%锂精矿7.4万吨 (139)4、马尔康党坝锂辉石矿,氧化锂资源量约66万吨 (140)5、雅江措拉,天齐的储备固体锂矿资产 (141)6、江钨集团宜春钽铌矿,中国花岗岩型锂矿的代表 (142)7、新疆可可托海三号脉,功勋矿山已闭坑 (143)六、欧洲的锂,供应欧洲的车 (144)1、力拓旗下Jadar锂硼矿,塞尔维亚的沉睡巨人 (146)2、葡萄牙和西班牙的锂云母、锂辉石资源开始受到重视 (147)(1)葡萄牙锂矿资源,以Mino do Barroso为例 (147)(2)西班牙铁锂云母矿产资源,以San Jose为例 (149)3、Cinovec:捷克与德国边境的大型铁锂云母资源 (150)4、Bacanora旗下德国Zinnwald铁锂云母 (152)5、Wolfsberg:奥地利的中小型锂辉石项目 (153)6、芬兰Keliber:六个非连续矿区组成的小规模锂辉石矿项目 (154)7、爱尔兰Avalonia锂辉石项目,赣锋的后备资源 (156)七、产业未来思考:不破不立、格局重塑 (156)1、供给周期、需求周期、库存周期分别处于什么位置? (157)2、定位分化,矿石提锂的未来主要在于高端氢氧化锂 (158)3、产业整合者:回归行业成本曲线,寻找具备底部投资价值的矿山 (160)4、财务投资者:锂资源是产业链的战略制高点之一,长期看好行业龙头 161自2015年来,全球锂资源新增产量中70%来自矿石锂。

原材料锂资源

锂是一种重要的原材料,主要用于制造锂离子电池,广泛应用于电动汽车、移动设备和可再生能源等领域。

目前,全球锂资源主要集中在以下几个国家和地区:

1. 智利:智利是全球最大的锂生产国,拥有丰富的锂盐湖资源,占全球锂储量的一半以上。

智利的锂产业主要集中在阿塔卡马沙漠地区。

2. 澳大利亚:澳大利亚是全球第二大锂生产国,拥有丰富的锂矿资源,主要集中在西澳大利亚州。

澳大利亚的锂矿主要以硬岩锂矿为主,如绿柱石矿和锂辉石矿。

3. 阿根廷:阿根廷是全球第三大锂生产国,拥有丰富的锂盐湖资源,主要集中在胡胡伊省和卡塔马卡省。

阿根廷的锂盐湖资源质量优良,含锂量较高。

4. 中国:中国是全球最大的锂消费国,但锂资源相对较少。

中国的锂资源主要分布在西南地区,如四川、青海、西藏等省份。

中国的锂矿资源以硬岩锂矿为主,如碳酸锂矿和融合岩锂矿。

除了以上几个国家和地区,其他一些国家和地区如津巴布韦、加拿大、巴西、葡萄牙等也拥有一定的锂资源。

随着电动汽车和可再生能源的快速发展,全球对锂的需求不断增加,锂资源的开发和利用将成为一

个重要的议题。

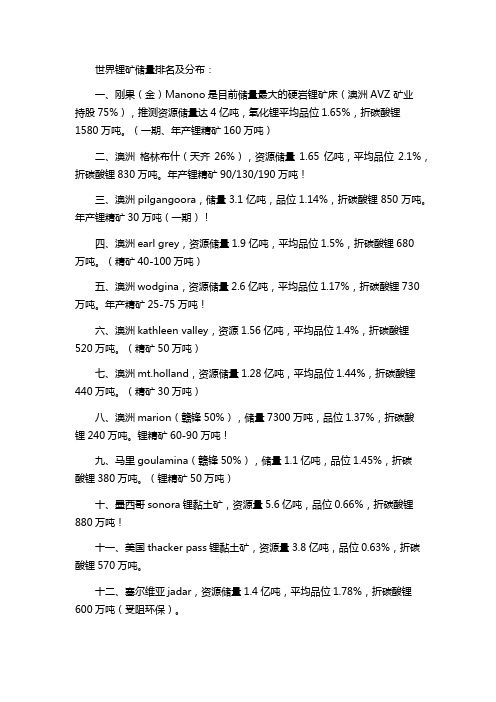

世界最大锂矿排名

世界锂矿储量排名及分布:一、刚果(金)Manono是目前储量最大的硬岩锂矿床(澳洲AVZ 矿业持股75%),推测资源储量达4亿吨,氧化锂平均品位1.65%,折碳酸锂1580万吨。

(一期、年产锂精矿160万吨)二、澳洲格林布什(天齐26%),资源储量1.65亿吨,平均品位2.1%,折碳酸锂830万吨。

年产锂精矿90/130/190万吨!三、澳洲pilgangoora,储量3.1亿吨,品位1.14%,折碳酸锂850万吨。

年产锂精矿30万吨(一期)!四、澳洲earl grey,资源储量1.9亿吨,平均品位1.5%,折碳酸锂680万吨。

(精矿40-100万吨)五、澳洲wodgina,资源储量2.6亿吨,平均品位1.17%,折碳酸锂730万吨。

年产精矿25-75万吨!六、澳洲kathleen valley,资源1.56亿吨,平均品位1.4%,折碳酸锂520万吨。

(精矿50万吨)七、澳洲mt.holland,资源储量1.28亿吨,平均品位1.44%,折碳酸锂440万吨。

(精矿30万吨)八、澳洲marion(赣锋50%),储量7300万吨,品位1.37%,折碳酸锂240万吨。

锂精矿60-90万吨!九、马里goulamina(赣锋50%),储量1.1亿吨,品位1.45%,折碳酸锂380万吨。

(锂精矿50万吨)十、墨西哥sonora锂黏土矿,资源量5.6亿吨,品位0.66%,折碳酸锂880万吨!十一、美国thacker pass锂黏土矿,资源量3.8亿吨,品位0.63%,折碳酸锂570万吨。

十二、塞尔维亚jadar,资源储量1.4亿吨,平均品位1.78%,折碳酸锂600万吨(受阻环保)。

十三、埃塞俄比亚kenticha(澳aby公司51%),资源量2.5亿吨,平均品位1.03%。

2019年锂行业深度研究报告

2019年锂行业深度研究报告目录南美盐湖成本低廉,扩张却长路漫漫 (4)卤水锂资源主要集中于南美锂三角区域 (4)伴随锂三角核心产能扩张的推迟,2021年前南美盐湖产量或将仅小幅增长 (6)成本曲线的启示:矿价左右锂价,资源决定命运 (7)Salar de Atacama:兵家必争的世界最优盐湖 (9)Atacama-SQM:CORFO新协议显著抬高完全成本,扩能计划推迟至2021年 (10)SQM矿区资源总量巨大,但开采配额受CORFO限制 (11)已有产能尚未满产,产能扩张计划多次推迟 (11)SQM与CORFO不得不达成的妥协 (12)生产成本低廉,但新协议下CORFO费用显著抬高完全成本 (13)Atacama-雅保:二期4万吨扩能进行中,旧提锂额度暂不受新协议影响 (14)CORFO权益金率虽与SQM一致,但雅保上期剩余配额不受影响 (14)当前碳酸锂产能4.4万吨,计划2020末或2021初再扩4万吨 (15)不止于Atacama,锂业霸主雅保的全球战略 (16)Salar del Hombre Muerto:阿根廷盐湖元老,产能将分四阶段提升至6万吨 (16)卤水锂浓度逊于Atacama,但权益金低廉才是硬道理 (17)基础锂盐产能1.8万吨碳酸锂,计划在2025年前分四阶段提升至6万吨 (17)Caucharí&Olaroz:资源丰富,三大项目孕育于此 (20)Salar de Olaroz:Orocobre控股,二期扩能进行中 (21)Olaroz二期扩能进行中,日本氢氧化锂工厂2021年投产 (21)成本低廉且稳定,Olaroz锂项目经济性优异 (23)Cauchari-Olaroz:美洲锂业与赣锋共同控股的盐湖新星,目前进展顺利 (23)Salar de Cauchari:ORE与AAL联合控制,项目开发较为早期、距离最终投产尚需时日 (25)Salar de Uyuni:玻利维亚的“锂”想,潜力巨大 (26)图表目录图1:锂盐湖资源主要集中于南美洲“锂三角”和中国的青海、西藏地区 (4)图2:玻利维亚、智利、阿根廷西北部组成了世界知名的“锂三角” (5)图3:锂储量方面,智利占据总储量58%,排名第一 (5)图4:锂三角合计占据全球53%的锂资源量 (5)图5:由于产能扩张的推迟,锂三角主要盐湖总产量的大幅增长或不会早于2021年(万吨LCE) (6)图6:锂精矿供给将在2019、2020维持高增速(万吨LCE) (6)图7:CORFO权益金大幅提升了SQM的成本水平 (7)图8:预计南美四大盐湖2020年增量较小 (7)图9:成本曲线从左至右对应的锂资源依次为南美盐湖、泰利森、青海盐湖、泰利森外的其他矿山 (8)图10:Salar de Atacama的卫星照片(最下方的设施属于雅保,上方和中间的属于SQM) (9)图11:Atacama卤水提锂的工艺流程(SQM/雅保中仅SQM用此法产氢氧化锂) (10)图12:SQM位于Atacama盐湖矿区的提钾、提锂设施 (11)图13:SQM与雅保在Atacama盐湖获准经营的矿权区域如下 (11)图14:SQM锂业务2018Q1的毛利润、CORFO费用、生产成本占比 (13)图15:CORFO费用大增后,SQM锂业务2019Q1毛利率大幅下滑 (13)图16:2019Q1锂业务营收对SQM整体营收的贡献程度环比有所下滑 (14)图17:受新CORFO协议和锂价下跌影响,单位产品毛利润大幅下滑 (14)图18:目前雅保有8万吨LCE/年的生产&销售配额,14.5万吨的生产配额申请已通过,销售配额尚在申请中 (15)图19:雅保Atacama盐田的卫星照片 (15)图20:雅保位于智利的La Negra碳酸锂、氯化锂工厂 (15)图21:Salar del Hombre Muerto、Livent盐田及相关设备的卫星照片 (17)图22:Livent计划在2019-2020年期间将碳酸锂、氢氧化锂产能分别扩张9500吨、5000吨 (18)图23:Livent计划2019年生产2.1-2.2万吨氢氧化锂 (19)图24:阿根廷胡胡伊省的Olaroz和Cauchari之间距离较近 (20)图25:黄色为ORE项目,绿色为ORE&AAL合资项目,紫色为赣锋&美洲锂业合资项目 (20)图26:Olaroz盐湖提锂由ORE、丰田通商、JEMSE三方控制 (21)图27:Olaroz盐湖提锂的工艺流程简析 (21)图28:Orocobre盐湖产量有明显的季节性,2019Q1产量达到投产以来一季度最高水平 (22)图29:Olaroz锂项目二期扩能规划包括碳酸锂与氢氧化锂 (22)图30:二期新增2.5万吨碳酸锂产能的资本开支明细 (22)图31:Olaroz锂项目成本总体较为稳定,销售价格是影响毛利的主要因素(美元/吨) (23)图32:交易完成后,赣锋将直接持有Minera Exar 50%股权 (24)图33:2018年10月首次向盐田注水 (24)图34:横向对比(仅包含在NI 43-101标准下披露的盐湖),Minera Exar项目是南美最具潜力的盐湖项目之一 (24)图35:Minera Exar项目一期可研现金成本为2495美元/吨 (25)图36:Uyuni盐沼位于玻利维亚高原,周围被陆地所包围,距离最近的港口有约500公里 (26)图37:Uyuni盐沼资源量丰富 (27)图38:Uyuni盐沼提锂工程正在建造中 (27)表1:Salar de Atacama锂浓度在南美主要盐湖中一骑绝尘 (10)表2:智利Atacama盐湖储量(SQM矿权区域) (11)表3:SQM的Atacama产能扩产规划在2018年一季度达到高点,随后便不断被推迟 (12)表4:新协议对于碳酸锂、氢氧化锂售价分区段征收租约费用 (13)表5:Livent近三年产能及产量(吨) (18)表6:Olaroz Lithium项目资源富含锂、钾、硼(百万吨) (21)表7:Olaroz盐湖提锂成本总体较为稳定,售价是影响毛利率的主要因素 (22)表8:Minera Exar区域M+I平均锂浓度达到581mg/L,M+I折碳酸锂1785万吨 (24)表9:从2019上半年宣布的项目资源情况来看,总体量偏小 (25)表10:项目的早期经济性评估(PEA)结果认为现金成本约3667美元/吨碳酸锂 (26)南美盐湖成本低廉,扩张却长路漫漫盐湖提锂项目普遍成本低廉,但产能建设周期长,且爬坡通常较慢。

全球锂金属储量

全球锂金属储量

锂金属是一种稀有的元素,它的主要储量分布在世界各地。

目前,全球的储量估计约为14,000,000吨。

其中最大的储量国家是智利,其

次是澳大利亚、阿根廷、中国和美国。

智利拥有全球最大的锂金属储量,约占全球储量的51%。

智利的

锂金属主要储量分布在阿塔卡马沙漠。

这个沙漠是一个干旱的地区,

非常贫瘠,但地下水蕴含锂金属成分,使得这个地区成为全球最重要

的锂金属矿区之一。

澳大利亚也是一个重要的锂金属储量国家。

澳大利亚最大的锂金

属矿就是格林布什矿场,该矿场位于西澳大利亚州,是全球最大的硬

岩锂金属储量之一。

阿根廷也是全球重要的锂金属储量国家,其锂金属储量主要分布

在三个地区:洛斯拉莫斯、安托法加斯塔和哈利科特斯沙漠。

阿根廷

的锂金属主要是硬岩锂矿,而其在哈利科特斯沙漠的锂金属储量还未

被充分开采。

中国也是全球重要的锂金属储量国家之一。

中国的锂储量主要分布在两个地区:青海和西藏。

而中国境内开采最多的锂金属矿是青海的唐海县溶源锂矿,它是中国最大的硬岩锂矿之一。

美国作为一个锂金属储量相对较小的国家,其锂矿主要分布在内华达、加利福尼亚、北卡罗来纳州、亚利桑那、东三叉戟州等地。

而在近年来,美国政府加大了对锂金属开采的支持力度,预计未来会有更多的锂金属储量被开采。

总之,全球的锂金属储量主要分布在智利、澳大利亚、阿根廷、中国和美国等五个国家。

而随着电动汽车等新能源产业的迅猛发展,锂金属的需求将继续增长,这些储量国家的锂金属开采工作也将会愈加重要。

锂资源分类问题回答

锂资源分类

锂资源分类

锂是一种重要的金属元素,广泛应用于电池、玻璃、陶瓷等领域。

随

着新能源汽车、智能手机等产品的普及,对锂资源的需求也越来越大。

那么,锂资源有哪些分类呢?

1. 硬岩锂矿

硬岩锂矿是指在岩石中以矿物形式存在的锂矿物,主要包括锂辉石、

云母、透闪石等。

硬岩锂矿的开采难度较大,需要采用爆破、钻孔等

技术,成本较高。

目前,硬岩锂矿主要分布在澳大利亚、加拿大、芬

兰等国家。

2. 盐湖锂矿

盐湖锂矿是指在盐湖中以卤水形式存在的锂矿物,主要包括硝酸锂、

氯化锂等。

盐湖锂矿的开采相对容易,只需要将卤水抽取出来,然后

经过蒸发、结晶等工艺处理即可。

目前,盐湖锂矿主要分布在智利、

阿根廷、中国等国家。

3. 海水锂矿

海水锂矿是指在海水中以微量元素形式存在的锂矿物,主要包括氯化锂、溴化锂等。

海水锂矿的开采难度较大,需要采用电解、吸附等技术,成本较高。

目前,海水锂矿主要分布在太平洋、印度洋等海域。

4. 回收利用

除了以上三种锂资源,还有一种重要的锂资源就是回收利用。

随着电池、手机等产品的更新换代,废旧电池中的锂资源也越来越多。

通过回收利用,可以有效地减少资源浪费,同时也可以降低环境污染。

目前,回收利用锂资源的技术已经比较成熟,可以实现高效、低成本的回收利用。

总之,锂资源的分类主要包括硬岩锂矿、盐湖锂矿、海水锂矿和回收利用。

不同类型的锂资源有着不同的开采难度和成本,需要根据实际情况进行选择。

同时,也需要加强对锂资源的保护和管理,确保其可持续利用。

中国 非洲锂矿总结

中国非洲锂矿总结中国和非洲在锂矿领域有着紧密的合作关系。

随着全球对新能源的需求不断增长,锂矿作为锂电池的重要原材料,受到了广泛关注。

中国是全球最大的锂离子电池生产国,而非洲则是世界上锂矿资源最为丰富的地区之一。

因此,中国与非洲的锂矿合作具有重要的战略意义。

中国和非洲的锂矿合作符合双方的利益。

中国作为全球最大的锂离子电池生产国,对锂矿资源的需求量巨大。

而非洲拥有丰富的锂矿资源,尤其是刚果(金)和南非等国家。

因此,双方可以通过合作实现资源互补,满足各自的需求。

中国与非洲的锂矿合作有助于推动非洲经济的发展。

非洲大陆拥有丰富的自然资源,但由于技术和资金等方面的限制,未能充分开发利用这些资源。

而中国作为世界上最大的发展中国家,具有丰富的技术和资金实力,能够帮助非洲国家开发利用锂矿资源,促进经济的快速发展。

中国与非洲的锂矿合作有助于推动清洁能源产业的发展。

锂离子电池作为清洁能源的重要组成部分,在电动汽车、储能等领域发挥着重要作用。

中国和非洲的锂矿合作可以保障锂矿资源的稳定供应,推动清洁能源产业的发展,促进全球能源结构的转型。

中国与非洲的锂矿合作也面临一些挑战和问题。

首先,非洲国家的政治和经济环境相对不稳定,存在一定的风险。

其次,锂矿资源的开采和加工过程对环境造成了一定的影响,需要加强环保意识和技术手段。

此外,非洲国家的锂矿资源开采能力相对较弱,需要加强技术和人才培养。

中国与非洲的锂矿合作具有重要的战略意义。

双方可以通过资源互补,推动非洲经济的发展,促进清洁能源产业的发展,实现互利共赢。

同时,双方也需要面对一些挑战和问题,加强合作,共同解决。

相信在双方的共同努力下,中国与非洲的锂矿合作必将取得更加丰硕的成果。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2019年全球锂行业专题研究:澳洲锂精矿、美洲大陆的硬岩锂矿、非洲锂业、中国锂辉石矿产资源、欧洲锂矿资源内容目录逃不过的周期 (12)2019年迄今,全球固体锂矿所展现的五点趋势 (12)“地缘战略供给”思维兴起,或抬高全球锂行业生产成本 (14)我们的样本:全球38个具备代表性的硬岩锂矿 (15)澳洲:全球锂精矿的供给主力,泰利森领衔 (17)泰利森旗下格林布什:皇冠上的明珠 (17)氧化锂资源量约357万吨,平均品位2% (17)锂精矿扩能至135万吨,为天齐、雅保提供坚实的资源保障 (18)资源禀赋优势、丰富的经验积淀转化为低成本 (19)矿山营收、盈利、现金流稳健增厚,负债率维持较低水平 (20)银河资源:立足深耕Mt Cattlin,志在阿根廷Sal de Vida (21)Mt Cattlin氧化锂资源总量21万吨,边开采边勘探 (22)2019年前三季锂精矿产量稳健增长,但销售呈现一定压力 (23)2019年实现降本增效的里程碑,2020年明确“价值优先于量” (24)低负债、现金宽裕,逆周期布局着手布局未来 (26)Mt Marion:无需再证明其“量”,而在“质与成本” (27)氧化锂资源量约100万吨,平均品位1.37% (28)重在优化品质,但Ai6达产再延期 (29)Mt Marion的现金生产成本总体处于澳矿中游 (30)RIM在2018年实现净利5.6亿,优质股东是其坚实后盾 (30)Pilbara旗下Pligangoora:澳矿新星,煎熬成本的历练 (31)氧化锂资源总量286万吨,西澳第三大锂矿 (32)一期产能进入关键技改期,短期需重点消化库存 (33)未来二期扩能拟调整为逐级实施,三期已完成概况研究 (34)生产成本仍需优化,重在提升回收率和生产稳定性 (36)来自CATL的战略投资带来降本增效窗口期,经营性现金流急需改善 (37)Altura:逆风前行,考验重重 (38)氧化锂资源总量48万吨,大部分资源已转化成储量 (39)产量已达里程碑,包销新引入赣锋、瑞福、威华 (40)重选驶入正轨,未来降本空间主看浮选优化 (42)19Q3期末现金仅剩110万澳元,2020年还将面临1.25亿美元借款的本金偿付 (43)Bald Hill:高剥采比导致高成本,破产重组之际再迎投资者 (44)氧化锂资源总量25.5万吨,品位0.96% (45)2019上半年产量、品质均达预期,但销售显著承压 (46)高剥采比是导致Bald Hill高成本的核心原因 (48)破产重组最后关头迎来“救命”资金 (49)Wodgina:雅保下重注,但巨人的“复活”并不顺利 (50)氧化锂资源量高达300万吨,但品位仅1.17% (51)三条产线已基本建成,总计年产75万吨锂精矿 (51)Wodgina矿权交易完成,随即关停维护 (53)MRL资本开支攀高、盈利下滑,但完成Wodgina交易将收益颇丰 (54)Finniss:北领地小型绿地锂矿,寻求低投入、轻资产的开发方式 (55)勘探尚处初期,氧化锂资源量13万吨、储量3.2万吨 (56)设计锂精矿年产能18万吨,正扩大勘探延长服务年限 (57)成本评估需审慎预剥离费用、收率和副产品假设 (58)Mt Holland:资源禀赋吸引SQM、Wesfarmers的收购 (59)氧化锂资源总量284万吨,平均品位1.5% (59)设计年产41万吨锂精矿、配套年产4.5万吨氢氧化锂 (60)引入SQM收获锂巨头背书,强化了Wesfarmers实施收购的基础 (62)Liontown:卡尔古利附近的又一大发现 (63)氧化锂资源总量约97万吨,平均品位1.3% (64)概况研究设计年产36万吨锂精矿、开采寿命约9年 (65)美洲大陆的硬岩锂矿:等待时机的成熟 (67)北美锂业:魁北克曲折的涅槃之路,2019年再度停产 (67)氧化锂资源总量56万吨,平均品位1.2% (68)2018年生产锂精矿约11.4万吨,Sayona筹划竞拍整合矿山 (68)Nemaska:魁北克的再度尝试,膜电解法打造氢氧化锂垂直一体化产能 (69)氧化锂资源总量78万吨,推算平均品位1.45% (70)魁北克两地建设锂精矿、锂化合物垂直一体化产能 (71)大幅超预算,完成建设需额外筹资3.75亿加元 (73)Authier,魁北克一处小型锂矿资源项目 (73)Piedmont Lithium,美国固体锂矿复兴的火种 (75)氧化锂资源总量31万吨,平均品位1.11% (75)规划年产16万吨锂精矿、配套年产2.27万吨氢氧化锂 (76)内华达Thacker Pass黏土锂,北美最大的锂矿项目 (77)Thacker Pass探获氧化锂资源总量达335万吨 (78)确定性可研计划一期建设年产2万吨锂盐 (79)Rhyolite Ridge:到底是硼矿项目,还是锂矿项目? (81)探获氧化锂资源总量约54万吨、硼酸1242万吨 (81)预可研设计投入6亿美元,建设硫酸厂、碳酸锂和硼酸工厂 (82)Bacanora旗下墨西哥Sonora,获赣锋基石投资 (84)Sonora由10个相邻矿权组成,资源量庞大 (84)可研设计一期年产1.75万吨碳酸锂,资本开支4.2亿美元 (85)AMG旗下巴西Mibra:欧洲战略金属企业从钽向锂的延伸 (86)氧化锂资源总量约26万吨,平均品位1.05% (87)利用钽矿尾矿选矿,一期年产9万吨锂精矿 (87)Sigma:重整旧山河,巴西锂矿新星 (89)氧化锂资源总量约72万吨,平均品位1.37% (89)设计一期年产22万吨锂精矿、二期年产44万吨锂精矿 (91)非洲:揭开聚宝盆的面纱,锂行业下一轮周期的巨人 (92)沙漠之狮的纳米比亚云母矿,技术整合资源、强化竞争力 (92)硬岩氧化锂资源总量5万吨,具备一定的勘探潜力 (93)锂价下跌导致停产,与云母提锂技术企业Lepidico合并 (94)马诺诺锂、锡项目,刚果金腹地的巨大矿藏 (95)仅Roche Dure伟晶岩便具备高达660万吨的低铁氧化锂资源 (95)设计三阶段开发,确定性可研规划一期年产75万吨锂精矿 (96)Arcadia:津巴布韦独特的锂辉石、透锂长石资源 (97)氧化锂资源总量约81万吨,平均品位1.11% (97)设计年产21.2万吨锂精矿、21.6万吨透锂长石精矿 (98)Goulamina,西非马里的大型硬岩锂矿项目 (99)氧化锂资源总量139万吨、储量48.6万吨 (100)预可研设计重选加浮选,年产36万吨6%品位锂精矿 (101)中国锂辉石矿产资源:四川甘孜、阿坝解冻重启 (102)融达锂业甲基卡134号脉:2019年6月实现复产夙愿 (103)氧化锂资源储量41万吨,平均品位1.42% (104)采矿权证105万吨/年、建成选矿产能45万吨/年,2019年6月正式复产 (104)德鑫矿业李家沟:设计年产17万吨锂精矿、规划2021年投产 (106)探获氧化锂资源总量约51万吨 (106)设计年处理矿石105万吨、年产17.25万吨5.5%品位锂精矿 (107)雅化、川能投各施所长,李家沟开发步入正轨 (107)金川奥伊诺矿业--业隆沟锂辉石矿,有望2019年冬歇前投产 (108)氧化锂资源总量8.4万吨,平均品位1.29% (108)露天与洞采相结合,初期年产5.6%锂精矿7.4万吨 (108)马尔康党坝锂辉石矿,氧化锂资源量约66万吨 (109)雅江措拉,天齐的储备固体锂矿资产 (110)江钨集团宜春钽铌矿,中国花岗岩型锂矿的代表 (110)新疆可可托海三号脉,功勋矿山已闭坑 (111)欧洲的锂,供应欧洲的车? (112)力拓旗下Jadar锂硼矿,塞尔维亚的沉睡巨人 (113)葡萄牙和西班牙的锂云母、锂辉石资源开始受到重视 (114)葡萄牙锂矿资源,以Mino do Barroso为例 (114)西班牙铁锂云母矿产资源,以San Jose为例 (115)Cinovec:捷克与德国边境的大型铁锂云母资源 (117)Bacanora旗下德国Zinnwald铁锂云母 (119)Wolfsberg:奥地利的中小型锂辉石项目 (119)芬兰Keliber:六个非连续矿区组成的小规模锂辉石矿项目 (120)爱尔兰Avalonia锂辉石项目,赣锋的后备资源 (121)对于产业未来的思考,不破不立、格局重塑 (122)供给周期、需求周期、库存周期分别处于什么位置? (122)定位分化,矿石提锂的未来主要在于高端氢氧化锂 (123)对于产业整合者:哪类矿山具备底部投资价值?回归行业成本曲线 (124)对于财务投资者:锂资源是产业链的战略制高点之一,长期看好行业龙头 (124)风险提示 (126)图表目录图表1:矿业投资热潮往往经历“价格高峰、投资高峰、产量高峰”的三重奏,逆向思维至关重要 (12)图表2:西澳新兴固体锂矿在提升回收率方面普遍低于预期 (13)图表3:锂是一个达产效率远低于理想水平的矿种 (13)图表4:西澳锂精矿的季度产量自2019Q2开始回落(吨) (13)图表5:2019年在产锂精矿全球累计产能成本曲线(澳矿为主) (13)图表6:预计2009-2025年全球硬岩锂矿的总产量或由4万吨LCE增长至43万吨LCE (14)图表7:虽然中国锂电池市场仍将在全球举足轻重,但欧洲和美国市场也将在未来十年崛起 (15)图表8:固体锂矿在全球并不罕见,但矿产资源体量大、平均品位高、且易于开采的矿山较为稀缺 (15)图表9:在本篇报告中,我们着重关注全球具备代表性的在产、在建、处于可研阶段的大型固体锂矿 (16)图表10:1886-2019年西澳格林布什矿床的锡矿、钽矿、锂矿开采进程 (17)图表11:泰利森旗下格林布什锂辉石矿山的布局图,地理位置便利、基础设施成熟 (18)图表12:经过持续的矿区勘探投入,格林布什矿山的总资源量进一步充实,但平均品位有所降低 (18)图表13:泰利森一期年产75万吨锂精矿产能在2018年已基本满产 (19)图表14:泰利森的产能扩张将带动矿区工作人员总数显著增长 (19)图表15:泰利森第二座年产60万吨化学级锂精矿工厂已投产 (19)图表16:天齐澳洲Kwinana一期年产2.4万吨氢氧化锂已建成 (19)图表17:泰利森所产锂精矿的销售成本在行业内的优势显著 (20)图表18:泰利森采用重浮联选的选矿工艺,技术成熟、产品优良 (20)图表19:泰利森格林布什锂矿2017年的现金成本构成如下 (20)图表20:据可研报告,低剥采比也是格林布什锂矿低成本的关键要素 (20)图表21:2013-2018年文菲尔德的营收、净利、现金流总体稳健增长 (21)图表22:文菲尔德的资产负债率总体维持在较低水平 (21)图表23:2008-2019年银河资源旗下西澳Mt Cattlin锂辉石矿山的投产、停产、复产进程 (22)图表24:2015-2019年Mt Cattlin的资源量、储量、品位均得到优化 (22)图表25:自复产以来Mt Cattlin的开采量稳健,但2020年将主动缩减 (22)图表26:Mt Cattlin矿山位于西澳Ravensthorpe市郊 (23)图表27:Mt Cattlin通过持续的资源勘探,延长了开采寿命 (23)图表28:尽管资源量有限,Mt Cattlin通过持续资源勘探保障了开采的持续性和稳定性 (23)图表29:2019年Mt Cattlin开采品位提升、选矿回收率和产品品质均得到优化,但存在库存管理的压力 (24)图表30:2019年Mt Cattlin的生产量重新走高,但销售量承压 (24)图表31:2019年Mt Cattlin开采品位走高,精矿品位19Q3实现6% (24)图表32:2019年Mt Cattlin锂精矿的现金成本总体得到优化 (25)图表33:2018年Mt Cattlin锂精矿的单吨销售成本拆分 (25)图表34:银河资源Mt Cattlin的收率优化项目计划通过如下三个维度来提升锂精矿产量、优化品质 (25)图表35:Mt Cattlin回收率优化项目所建设的矿物再解离产线 (26)图表36:Mt Cattlin回收率优化项目所建设的超细重选产线 (26)图表37:Sal de Vida从卤水锂浓度、资源总量衡量均属于优质盐湖 (27)图表38:公司保留了盐湖南部矿权(红色),2020年试验工厂将启动 (27)图表39:Sal de Vida一期计划2020Q3做出投资决策、2022年投产 (27)图表40:2009-2018年西澳Mt Marion矿床的开发历程,虽然一波三折但依然成功投产并实现大幅增值 (28)图表41:2015-2019年Mt Marion矿产资源总量和氧化锂品位变化 (28)图表42:西澳Mt Marion项目分为数个锂辉石成矿区域 (28)图表43:截至2019年6月末,Mt Marion拥有氧化锂资源量近100万吨,平均品位1.37% (29)图表44:Mt Marion锂辉石矿年产45万吨锂精矿的重选、浮选装置 (29)图表45:Mt Marion在19Q2产销量下滑主要受到Ai6项目的影响 (29)图表46:Mt Marion的开采量在2018Q2达到阶段性高点(千湿吨) (30)图表47:2019年前三季度6%品位精矿的占比提升,但尚不显著 (30)图表48:自投产以来Mt Marion的生产成本尚未得到显著优化 (30)图表49:Mt Marion计划通过增添浮选装置等来实现技改升级 (30)图表50:Mt Marion的平台公司RIM在2017年开始兑现业绩 (31)图表51:2016年至今RIM公司总体维持了较低的资产负债率 (31)图表52:2016-2019年Pilbara Minerals旗下西澳Pilgangoora矿床的开发历程 (32)图表53:PLS旗下Pilgangoora矿山的成矿及露天开采示意图 (32)图表54:PLS旗下Pilgangoora在不同边际品位下的资源量评估如下 (32)图表55:皮尔巴拉旗下Pilgangoora拥有矿产资源总量2.26亿吨,平均氧化锂品位1.27% (33)图表56:Pilgangoora矿山一期设计年产33万吨6%品位锂精矿 (34)图表57:2019年三季度Pilgangoora矿山的开采量和处理量显著缩减 (34)图表58:Pilgangoora矿山的剥采比已优化至理想水平(%) (34)图表59:因销售承压,Pilgangoora矿山在三季度放缓了产量进度 (34)图表60:钽铁精矿面临更大的销售压力,理想中的成本摊销难以实现 (34)图表61:Pilgangoora矿山在四季度急需消化锂精矿、钽铁精矿库存 (34)图表62:Pilbara Minerals旗下Pilgangoora一期(建成)、二期(原方案)、三期的可研指标对比 (35)图表63:Pilgangoora二期扩能拟修改为分三阶段逐级实施 (35)图表64:Pilbara Minerals旗下Pilgangoora的一期、二期产能理论上已被优质客户锁定 (36)图表65:Pilgangoora矿山回收率的提升展现出一定的波动性 (36)图表66:伴随持续的技改优化,未来选矿回收率将得到优化 (36)图表67:据可研评估,Pilgangoora三期产能不考虑钽精矿抵扣也将具备成本竞争力(美元/吨) (37)图表68:Pilgangoora矿山经营性现金流依然呈现净流出 (38)图表69:持续的再融资为Pilbara公司的账面现金提供了一定的支撑 (38)图表70:Pilbara公司的美元债不仅年利息率高达12%,还对公司的财务指标有较高的要求 (38)图表71:2012-2019年Altura旗下西澳Pilgangoora矿床的开发历程以及包销协议进展 (39)图表72:Altura位于西澳铁矿产区皮尔巴拉,周边遍布矿山,运输便利 (39)图表73:Altura旗下Pilgangoora矿山的采矿作业 (39)图表74:Altura旗下Pilgangoora矿床拥有氧化锂资源量48.3万吨,氧化锂储量40.7万吨 (40)图表75:Altura的选矿流程由重选和浮选两部分组成 (41)图表76:2019年以来Altura旗下矿山的开采量、处理量逐季走高 (41)图表77:力促销售无疑将是Altura在2019年四季度的经营重心 (41)图表78:重选放量、浮选优化支撑Altura的月度产量显著提升 (41)图表79:Altura Mining先后新增赣锋、瑞福、威华三大包销客户 (41)图表80:Altura Mining两期可研的关键结论对比 (41)图表81:Altura剥采比较理想,在采矿端具备成本优势(废石:矿石) (42)图表82:Altura的C1现金生产成本较年初也得到显著优化(美元/吨) (42)图表83:Altura一期产能的DFS对于现金成本的拆分如下 (43)图表84:Altura的DFS对C1现金成本的评估结果靓丽(美元/吨) (43)图表85:Altura尚需持续筹资输血来推进矿山的技改和产量爬坡 (43)图表86:Altura自2018年投产以来逐季度末的在手现金及现金等价物 (43)图表87:2019Q3 Altura的经营性现金流拆分 (44)图表88:Altura指引2019Q4重大的现金流入和流出 (44)图表89:Bald Hill在2018年实现快速投产,但2019年因高成本、经营恶化导致债务违约 (45)图表90:Bald Hill的矿区设计以及矿权示意图如下 (45)图表91:Bald Hill的矿体示意图以及资源勘探结果 (45)图表92:Bald Hill的探明资源总量仅2650万吨,平均品位低于1%,推算含氧化锂25.52万吨 (46)图表93:Bald Hill采用了流程相对简单的重选系统 (46)图表94:2019上半年Bald Hill的开采量提升,但原矿品位下滑(湿吨) (46)图表95:2019上半年的矿石处理量提升,但给矿品位仍偏低 (47)图表96:2019上半年Bald Hill锂精矿的产量和回收率均趋于稳定 (47)图表97:Bald Hill原指引2019-2020年产量提升,同时剥采比和生产成本将优化 (47)图表98:Bald Hill在2018年度的矿石开采、锂精矿产销情况汇总 (47)图表99:2019年Bald Hill的剥采比如期优化,但仍处于较高水平 (48)图表100:Bald Hill的锂精矿售价依靠长协维持在高位,生产成本待优化 (48)图表101:2019上半年,Bald Hill的重选回收率含未处理的矿石已达到67-68% (48)图表102:2019上半年,Alita公司尚需持续融资来维持运营 (49)图表103:Alita公司对其19Q3现金流出的指引(千澳元) (49)图表104:Alita公司2880万美元(约4000万澳元)借款的条款苛刻 (49)图表105:2016年以来MRL公司对于Wodgina矿床的开发历程如下 (50)图表106:Wodgina拥有氧化锂总资源量约303万吨、平均品位1.17%,氧化锂总储量178万吨、平均品位1.17% (51)图表107:Wodgina矿产资源量与氧化锂边际品位之间的关系如下 (51)图表108:根据成矿截面模型,Wodgina部分区域的废石剥离面临挑战 (51)图表109:Wodgina锂矿从销售锂辉石原矿DSO转向锂精矿的重要时间节点 (52)图表110:Wodgina矿山资源禀赋总结以及锂精矿采选项目的关键设计指标 (52)图表111:Wodgina分为三条锂精矿产线,合计年产能75万吨 (52)图表112:Wodgina的锂辉石原矿产销已停止,转向建设锂精矿产能 (52)图表113:MRL对于Wodgina矿床年产75万吨锂精矿的矿区采矿、选矿、尾矿坝设计如下 (53)图表114:MRL与ALB成立JV公司MARBL Lithium有助于双方各施所长,降低运营风险 (54)图表115:2019财年MRL的盈利、经营性现金流均同比下滑(百万澳元) (54)图表116:2019财年MRL的ROE水平相比2018财年显著走低 (54)图表117:MRL为西澳30多个矿区、提供多个矿种的矿业服务,但2019财年投资较大、盈利下滑 (55)图表118:Finniss矿床目前探明资源储量偏小,但具备较大的找矿潜力,最大的优势在于港口运输便利 (56)图表119:Core Lithium拥有矿产资源总量9.63亿吨,平均氧化锂品位1.4% (56)图表120:Finniss硬岩锂矿床目前的勘探依然偏早期 (57)图表121:Finniss项目的矿区布局设计以及Grants的矿坑设计如下 (57)图表122:Core项目DFS设计利用重选年产至多18万吨锂精矿,未来资源储量扩大将延长服务年限 (57)图表123:Finniss矿床开发可研中,重选、表土剥离占资本开支大头 (58)图表124:Finniss计划仅采用简易的重选方式来处理矿石(百万澳元) (58)图表125:Finniss项目的All-in锂精矿现金成本在考虑副产品抵扣后为437美元/吨 (58)图表126:Earl Grey矿床曾被用于金矿的开采,并发现锂辉石成矿 (59)图表127:Kidman引入SQM,合资成立Covalent锂业打造一体化产能 (59)图表128:Mt Holland项目的资源规模大,但运输并无显著优势,IPFS计划在Kwinana打造下游氢氧化锂产能 (59)图表129:Mt Holland拥有氧化锂资源总量284万吨,平均品位1.5% (60)图表130:Mt Holland-Earl Grey矿床的锂辉石成矿示意图 (60)图表131:不同边际品位下的资源评估如下 (60)图表132:Covalent Lithium计划将Mt Holland建设成为锂精矿+氢氧化锂垂直一体化产能 (61)图表133:Mt Holland的IPFS锂精矿现金成本评估为264美元/吨,氢氧化锂为5085美元/吨 (61)图表134:Mt Holland-Earl Grey矿床的锂精矿选厂、配套氢氧化锂工厂以及全流程的工艺设计如下 (62)图表135:Mt Holland项目规划2019年内完成确定性可研,2020Q1做出投资决策,2022财年试车投产 (63)图表136:Liontown旗下拥有Kathleen Valley和Buldania两座西澳硬岩锂矿项目 (63)图表137:Kathleen Valley拥有矿产资源总量7490万吨,平均品位1.3%,含氧化锂97万吨 (64)图表138:Kathleen Valley项目的成矿横截示意如下 (64)图表139:Buldania锂矿项目的Anna伟晶岩矿床也具备较大勘探潜力 (64)图表140:Buldania锂矿项目的钻探发现部分高品位锂辉石资源 (65)图表141:Buldania锂矿项目的横断截面示意图如下 (65)图表142:Kathleen Valley计划采用重选、浮选相结合的选矿方式 (65)图表143:Kathleen Valley的资源体量可支持200万吨/年的处理规模 (66)图表144:Kathleen Valley的生产成本预计并不具备显著优势 (66)图表145:Kathleen Valley计划2019Q4完成预可研,2020Q3完成确定性可研 (66)图表146:魁北克锂业La Corne锂辉石矿的采选、锂盐厂布局,以及周边的基础设施 (67)图表147:La Corne氧化锂资源总量56万吨,平均品位1.2% (68)图表148:北美锂业La Corne锂矿的采选产能2017年7月试车复产 (69)图表149:由于加拿大魁北克冬季寒冷,配套锂盐厂采取封闭式设计 (69)图表150:未来魁北克Whabouchi矿山所产的锂精矿需要通过铁路运至Shawinigan锂盐厂 (69)图表151:La Corne氧化锂资源总量56万吨,平均品位1.2% (70)图表152:Whabouchi的成矿特点决定需要结合部分洞采 (71)图表153:Shawinigan锂盐厂与Whabouchi分处两地,采用铁路运输 (71)图表154:Whabouchi项目采用封闭式选矿厂设计,破碎、选厂、矿区办公室主体构架建成 (72)图表155:Whabouchi锂矿封闭式选矿厂内部正在安装设备 (72)图表156:Shawinigan电化学锂盐厂的建设进度相对偏早期 (72)图表157:Shawinigan锂盐厂计划将膜电解法生产氢氧化锂产业化 (72)图表158:Shawinigan实验工厂的打通并不意味商业化产能将一帆风顺 (72)图表159:Nemaska锂采选业一体化工程的可研数据靓丽 (73)图表160:原计划Whabouchi率先投产、Shawinigan跟进,当目前项目进展不确定性较大 (73)图表161:Authier项目毗邻北美锂业旗下建成矿山 (74)图表162:Authier资源规模较小,氧化锂资源量约21万吨、氧化锂储量约12万吨(0.55% cut-off) (74)图表163:Authier项目2018年9月完成DFS,设计年产8.74万吨锂精矿 (74)图表164:Piedmont Lithium旗下项目毗邻著名的历史矿山Kings Mountain,周边还有雅保和Livent的氢氧化锂工厂 (75)图表165:Piedmont Lithium目前具备氧化锂资源总量30.9万吨,平均品位1.11% (75)图表166:Piedmont位于Kings Mountain大型伟晶岩矿带之上 (76)图表167:Albemarle Lithium在此的提锂设施,Livent亦在附近 (76)图表168:在美国北卡建设采选产能具备人工、电力、燃料等方面的成本优势 (76)图表169:据2019年概况研究更新,Piedmont计划在北卡建设锂矿采选、氢氧化锂一体化产能 (76)图表170:Thacker Pass的平均锂品位高于北美另外两大黏土锂项目 (78)图表171:美国内华达州Thacker Pass项目探获氧化锂资源总量335万吨、储量126.8万吨 (78)图表172:Thacker Pass项目简化的地质构造示意图 (79)图表173:Thacker Pass项目的采选冶、尾矿、勘探区域设计 (79)图表174:Thacker Pass项目的预可研成本评估靓丽,但资本开支较大 (79)图表175:Thacker Pass一期资本开支,提锂工厂与硫酸工厂占比大 (80)图表176:Thacker Pass项目在采矿环节的资本开支预计较小 (80)图表177:LOM运营成本4088美元/吨,副产品摊销后2570美元/吨 (80)图表178:Thacker Pass生产单吨碳酸锂所需消耗的四大辅料成本 (80)图表179:Thacker Pass项目设计的黏土提锂工艺流程如下 (80)图表180:Rhyolite Ridge锂硼矿项目位于美国内华达州,采矿环境和采矿政策相对友好 (81)图表181:Ioneer旗下Rhyolite Ridge锂硼项目的探获资源总量折合氧化锂约53.8万吨 (81)图表182:Rhyolite Ridge锂硼项目设计年产22万吨硼酸、2.5万吨碳酸锂 (82)图表183:预可研对Rhyolite Ridge项目总开支的资本投入评估为5.99亿美元 (82)图表184:预可研对于直接建设投入的评估为4.21亿美元 (82)图表185:Rhyolite Ridge对采选、硼酸、碳酸锂、硫酸工厂设计如下 (83)图表186:作为关键试剂,Rhyolite Ridge需配套建设硫酸工厂 (83)图表187:Rhyolite Ridge项目预可研对于硼酸工厂的设计如下 (83)图表188:Rhyolite Ridge项目预可研对于碳酸锂工厂的设计如下 (83)图表189:Ioneer旗下Rhyolite Ridge项目硼酸、碳酸锂、硫酸盐产品的生产流程设计如下 (83)图表190:Bacanora Lithium旗下墨西哥Sonora黏土锂项目位于墨西哥北部 (84)图表191:与Thacker Pass类似,墨西哥Sonora项目的矿产资源、储量数据庞大 (85)图表192:Sonora项目的股权结构如下,部分矿权非全资控股 (85)图表193:Sonora项目由10个相邻的矿权区域组成 (85)图表194:墨西哥Sonora项目一期设计年产1.75万吨碳酸锂、二期设计年产3.5万吨碳酸锂 (85)图表195:在赣锋作为基石投资者入股后,Bacanora旗下Sonora黏土提锂的开发有望得到有力支撑 (86)图表196:锂精矿是AMG旗下Mibra在产钽矿的副产品,2018年内向中国客户发出首船锂精矿产品 (87)图表197:巴西Mibra矿山的钽矿资源丰富,但锂矿资源相对有限、氧化锂品位偏低 (87)图表198:AMG公司旗下钽、锂业务部门的主要资产以及产能基本面如下 (88)图表199:以AMG旗下Mibra为例,巴西拥有多处具备锂辉石开采潜力的硬岩钽锂矿项目 (88)图表200:Sigma Lithium自2018年IPO后的项目进程 (89)图表201:伴随勘探的深入,Sigma Lithium项目的资源总量在2019年大幅增加 (89)图表202:Sigma Lithium旗下四座矿床已进行资源量评估,Xuxa与Barreiro的开采价值较高 (90)图表203:Sigma Lithium将首先开采Xuxa矿床的锂辉石资源 (90)图表204:Sigma计划二期开采Barreiro矿床,将年产能扩至44万吨 (90)图表205:Sigma Lithium一期产能的建设预计需资本投入约1亿美元 (91)图表206:Sigma Lithium一期22万吨的开发和融资方案概述 (91)图表207:一期将开采Xuxa矿床,二期Barreiro矿床将作为补充 (91)图表208:Sigma计划一期仅采用重选流程 (92)图表209:2017-2019年Desert Lion对纳米比亚锂云母矿床的开发进程 (93)图表210:Rubicon & Helikon拥有控制+推断氧化锂资源总量约5万吨 (93)图表211:Rubicon和Helikon以及周边区域仍具备找矿潜力 (94)图表212:矿床深部具备氧化锂品位1%以上的资源,表层的品位较低 (94)图表213:Desert Lion在PEA中设计了仅生产云母精矿、垂直打造一体化锂化工厂两种方案 (94)图表214:AVZ旗下马诺诺锂锡项目的矿权区域,以及矿区至港口的运输方案 (95)图表215:马诺诺或为全球最大的硬岩锂矿,2019年5月披露的资源量评估扩大了探明+控制资源量比例 (95)图表216:仅Kitotolo区的Roche Dure伟晶岩便可支撑大规模采选 (96)图表217:马诺诺区的Carriere de L'est或具备大规模、高品位资源 (96)图表218:马诺诺初步设计年处理500万吨矿石、年产110万吨5.8%品位锂精矿 (96)图表219:相比于其它非洲项目,Arcadia在矿区至港口的物流运输上具备优势 (97)图表220:2019年11月Arcadia项目大幅提升了其矿产储量 (98)图表221:Arcadia设计年处理240万吨矿石,同时产出锂辉石精矿、透锂长石精矿,并副产钽 (98)图表222:Arcadia的独特优势在于其低铁的透锂长石 (99)图表223:考虑到长运输周期,西非马里Goulamina矿床未来的锂精矿、设备运输或面临一定的挑战 (99)图表224:西非马里Goulamina矿床的成矿模型以及重选、浮现设计流程如下 (100)图表225:Goulamina大型硬岩锂矿拥有矿产资源总量1.03亿吨、平均品位1.34% (100)图表226:Mali Lithium的初次储量评估体量可以支撑16年的开采寿命 (101)图表227:选矿厂、营地、电力、水、尾矿及土方占据资本开支主体 (101)图表228:Goulamina项目PFS的资本开支评估约2亿美元(百万美元) (101)图表229:Goulamina项目PFS对于C3运营成本的拆分评估如下 (102)图表230:项目PFS对C3运营成本的评估如下(美元/吨) (102)图表231:2017-2019年Desert Lion对纳米比亚锂云母矿床的开发进程 (102)图表232:中国锂辉石资源主要集中在四川甘孜、阿坝、江西、新疆等地 (103)图表233:融捷股份在四川甘孜初步打造了锂矿采选、锂盐加工一体化布局 (103)图表234:甲基卡矿山的资源禀赋较优,且便于开采 (104)图表235:甲基卡134号脉历史产量的锂精矿品位约在5.6%附近 (105)图表236:融达锂业于2010年首次投产、2014年停产、2019年中复产 (105)图表237:甲基卡锂辉石矿位于康定县和雅江县的交界处,属于川西代表性的优质锂辉石矿山 (105)图表238:根据2012年的采矿权评估报告,甲基卡锂辉石矿的理论直接生产成本较低 (105)图表239:李家沟固体锂矿的有用矿物主要包括锂辉石、钽铌铁矿、锡石 (106)图表240:李家沟项目设计采用洞采、重浮连选的工艺流程,年处理105万吨矿石、生产锂精矿17万吨 (107)图表241:国理公司已分立为国理矿业、国理锂盐两大实体,川能投和雅化集团分别控股 (107)图表242:业隆沟锂辉石矿可行性研究的成本评估结果靓丽(元/吨) (108)图表243:业隆沟矿山锂精矿的设计回收率为83% (109)图表244:马尔康党坝锂辉石矿位于川西可尔因矿区 (110)图表245:措拉锂矿探获矿产资源量1971.4万吨,平均品位1.3%,推算氧化锂资源量25.6万吨 (110)图表246:宜春钽铌矿的老线加新线合计具备231万吨的矿石处理能力 (111)图表247:宜春钽铌矿的钽铌精矿生产工艺在全球处于先进水平 (111)。