2.2城市供水企业固定资产分类折旧年限表

最权威各行业固定资产折旧年限表

通用设备部分同工业企业

二

专用设备部分

序号

固 定 资 产 分 类

折旧年限

9

拖拉机

大中型拖拉机

6-10

小型拖拉机14千瓦以下

4-6

10

谷物联合收获机

8-12

11

机引农具及渔业、牧业机械

5-8

12

排灌机械及大型喷灌机

8-12

13

粮食处理机械

10-16

14

农田基本建设机械

8-12

15

农用飞机及作业设备

10-14

电子计算机

4-8

电视机

5-8

复印机

5-8

文字处理机

5-8

29

度量及消防用具

10-14

30

印刷机械

10-12

七

非生产用固定资产

31

房屋

30-45

32

文体宣教用具

10-15

33

炊事用具

8-10

34

医疗器械

8-10

序号

固 定 资 产 分 类

折旧年限

35

其他

7-10

电冰箱

5-7

冷冻机

5-7

七、旅游、饮食服务企业类

6-10

12

启闭机组

10-20

序号

固 定 资 产 分 类

折旧年限

13

水传导设施

铸铁管道

20-30

混凝土管道

15-25

14

水电专用设备

输电线路

30-35

配电线路

15-20

变电、配电设备

18-22

机电设备

12-20

三

固定资产折旧年限表27页

附件:固定资产折旧年限表

一、工业企业类

二、商品流通企业类

三、农业企业类

四、运输企业类

五、水利工程管理类

六、施工、房地产开发企业类

七、旅游、饮食服务企业类

八、金融保险企业类

九、农牧渔良种场类

十、林场与苗圃类

十一、电影、新闻出版企业类

十二、电影放映企业

单位:元

注:1.短片以二场折合一场计算。

2.70m/m立体声放映设备,每场提取折旧标准暂作试行。

3.座椅按每千座提取标准提取,超过千座按座递增。

十三、地质勘查类

十四、高速公路类

十五、民办高等学校类

希望以上资料对你有所帮助,附励志名言3条:

1、常自认为是福薄的人,任何不好的事情发生都合情合理,有这样平常心态,将会战胜很多困难。

2、君子之交淡如水,要有好脾气和仁义广结好缘,多结识良友,那是积蓄无形资产。

很多成功就是来源于无形资产。

3、一棵大树经过一场雨之后倒了下来,原来是根基短浅。

我们做任何事都要打好基础,才能坚固不倒。

固定资产分类折旧年限表(新)word版本

固定资产分类折旧年限表(新)固定资产分类折旧年限表一、折旧年限:(一)房屋、建筑物,为20年房屋、建筑物,是指供生产、经营使用和为职工生活、福利服务的房屋、建筑物及其附属设施,其中房屋,包括厂房、营业用房、办公用房、库房、住宿用房、食堂及其他房屋等;建筑物,包括塔、池、槽、井、架、棚(不包括临时工棚、车棚等简易设施)、场、路、桥、平台、码头、船坞、涵洞、加油站以及独立于房屋和机器设备之外的管道、烟囱、围墙等;房屋、建筑物的附属设施,是指同房屋、建筑物不可分割的、不单独计算价值的配套设施,包括房屋、建筑物内的通气、通水、通油管道,通信、输电线路,电梯,卫生设备等。

(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年飞机、火车、轮船作为交通工具,与其他交通工具相比,其性能较强,价值较高,使用期限相对较长,折旧年限也相应较长;机器、机械及其他生产设备等,也具有使用年限较长等特性,折旧年限也应相对较长。

所以本条规定,此类固定资产的最低折旧年限为10年,其中火车,包括各种机车、客车、货车以及不单独计算价值的车上配套设施;轮船,包括各种机动船舶以及不单独计算价值的船上配套设施;机器、机械和其他生产设备,包括各种机器、机械、机组、生产线及其配套设备,各种动力、输送、传导设备等。

(三)与生产经营活动有关的器具、工具、家具等,为5年此类固定资产,是除机械、机器和其他生产设备之外,但与生产经营活动有关,即不是直接的生产工具,而是在生产经营过程中起到辅助作用的器具、工具、家具等,它们的使用寿命相对较短,其最低折旧年限为5年。

(四)飞机、火车、轮船以外的运输工具,为4年除了飞机、火车、轮船以外的其他运输工具,相对而言价值较低、使用年限较短,其折旧年限也就应相应较短,所以本条规定,此类固定资产的最低折旧年限为4年。

此类固定资产包括汽车、电车、拖拉机、摩托车(艇)、机帆船、帆船以及其他运输工具。

(五)电子设备,为3年。

城市供水定价成本监审办法(试行)

(一)合法性原则。计入定价成本的费用应当符合《中华人民共和国会计法》等有关法律、行政法规和会计制度的规定。

(二)相关性原则。计入供水定价成本的费用,应与供水生产经营相关。

(三)合理性原则。影响定价成本的主要技术、经济指标应当符合行业技术政策、相审,应当以经会计师事务所或审计部门审计的年度财务会计报告、手续齐全的原始凭证及账册等资料为基础,对经营者成本合理归集、分析、审核,核定定价成本。

第六条城市供水定价成本包括制水成本、输配成本和期间费用。

水资源费按照规定据实计入定价成本。

第七条制水成本是指城市供水经营者将地表水、地下水进行必要的汲取、净化、消毒、加压等处理后,使水质符合国家标准净水的过程中所发生的费用。包括制水环节职工薪酬、固定资产折旧、原水费、原材料费、动力费、外购成品水费、修理费和其他制水费用。

第十八条固定资产折旧采用年限平均法,按照核定的固定资产原值分类确定。残值率原则上按3%-5%计算,折旧年限根据固定资产的性质和实际使用情况确定(详见附表2)。

第十九条固定资产折旧根据本期固定资产应计折旧考虑本期生产能力利用情况确定。实际供水量不低于设计供水量60%的,按照本期折旧核定。

实际供水量低于设计供水量60%的,按照下面公式核定:

第二十五条本办法未具体规定审核标准的其他费用按照有关法律法规和政策规定审核,原则上据实核定,但应符合一定范围内社会公允水平。

第二十六条下列费用支出不得计入城市供水定价成本:

(一)经营者非持续、非正常生产经营活动造成的费用;

(二)与城市供水生产经营活动无关的费用以及虽与供水生产经营活动有关,但有专项资金来源予以补偿的费用;

销售费用是指城市供水经营者(含供水所等专设供水销售机构)在供水销售过程中发生的费用。包括销售部门职工薪酬、固定资产折旧、修理费、办公费、代收手续费、物料消耗、低值易耗品摊销以及其他销售费用。

折旧年限一览表

第 2 页,共 7 页

固定资产管理目录及折旧年限表(3)

类 别 按原行业会计制度要求 按企业会计制度及税法要求 规定 年折旧 净残值 折旧 年折旧率 净残值率 折旧年限 年限 率(%) 率(%) 年限 (%) (%) 4-5 4 9.70 3 10 9.80 2 8-10 8 12.13 3 10 9.80 2 8 10 9.70 3 10 9.80 2 8-10 8 12.13 3 10 9.80 2 8-10 8 12.13 3 10 9.80 2 8-10 8 12.13 3 10 9.80 2 8-10 8 12.13 3 10 9.80 2 8-10 8 12.13 3 10 9.80 2 8-10 8 12.13 3 10 9.80 2 8-10 8 12.13 3 10 9.80 2 8-10 8 12.13 3 10 9.80 2 8-10 8 12.13 3 10 9.80 2 8-10 8 12.13 3 10 9.80 2 8-10 8 12.13 3 10 9.80 2 8-10 8-10 8-10 8-10 8-10 8-10 8-10 8-10 8-10 8-10 8-10 8-10 8-10 8-10 8-10 8-10 8-10 8-10 8-10 8-10 8-10 8-10 8-10 8-10 8-10 8-10 8-10 8 8 8 8 8 8 8 8 8 8 8 8 8 8 8 8 8 8 8 8 8 8 8 8 8 8 8 12.13 12.13 12.13 12.13 12.13 12.13 12.13 12.13 12.13 12.13 12.13 12.13 12.13 12.13 12.13 12.13 12.13 12.13 12.13 12.13 12.13 12.13 12.13 12.13 12.13 12.13 12.13 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 19.60 19.60 19.60 19.60 19.60 19.60 19.60 19.60 19.60 19.60 19.60 19.60 19.60 19.60 19.60 19.60 19.60 19.60 19.60 19.60 19.60 19.60 19.60 19.60 19.60 19.60 19.60 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2

最新固定资产分类折旧年限表

固定资产分类折旧年限表固定资产分类折旧年限表工业企业固定资产分类折旧年限一、通用设备部分折旧年限1.机械设备10━14年2.动力设备11━18年3.传导设备15━28年4.动输设备8━14年5.自动化控制及仪器仪表自动化、半自动化控制设备8━12年电子计算机4━10年通用测试仪器设备7━12年6. 工业窑炉7━13年7.工具及其他生产用具9━14年8.非生产用设备及器具设备工具18━22年电视机、复印机、文字处理机5━8年二、专用设备部分折旧年限9.冶金工业专用设备9━15年10.电力工业专用设备发电及供热设备12━20年输电线路30━35年配电线路14━16年变电配电设备18━22年核能发电设备20━25年11.机械工业专用设备8━12年12.石油工业专用设备8━14年13.化工、医药工业专用设备7━14年14.电子仪表电讯工业专用设备5━10年15.建材工业专用设备6━12年16.纺织、轻工专用设备8━14年17.矿山、煤炭及森工专用设备7━15年18.造船工业专用设备15━22年19.核工业专用设备20━25年20.公用事业企业专用设备自来水15━25年燃气16━25年三、房屋、建筑物部分折旧年限21.房屋生产用房30━40年受腐蚀生产用房20━25年受强腐蚀生产用房10━15年非生产用房35━45年简易房8━10年22.建筑物水电站大坝45━55年其他建筑物15━25年商业流通企业固定资产分类折旧年限一、通用设备分类折旧年限1.机械设备10━14年2.动力设备11━18年3.传导设备15━28年4.动输设备8━14年5.自动化、半自动化控制设备8━12年电子计算机4━10年空调器、空气压缩机、电气设备10━15年通用测试仪器设备7━12年传真机、电传机、移动无线电话5━10年电视机、复印机、文字处理机5━8年音响、录(摄)像机10━15年二、专用设备分类折旧年限1.营业柜台、货架3━6年2.加工设备10━15年3.油池、油罐4━14年4.制冷设备10━15年5.粮油原料整理筛选设备6━10年6.小火车6━12年7.烘干设备6━10年8.酱油、醋、酱、腌菜腐蚀性严重的设备和废旧物资加工设备4━8年9.库(厂)内铁路专用线10━14年10.地磅7━12年11.吊动机械设备8━14年12.消防安全设备4━8年13.其他经营用设备及器具15━20年三、房屋、建筑物分类折旧年限1.经营用房、仓库钢结构35━45年钢筋混凝土结构30━35年钢筋混凝土砖结构25━30年砖木结构20━30年危险物品专用仓库20━25年2.简易房8━10年围墙4━8年第六十条除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(一)房屋、建筑物,为20年;(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;(三)与生产经营活动有关的器具、工具、家具等,为5年;(四)飞机、火车、轮船以外的运输工具,为4年;(五)电子设备,为3年。

4-《城市供水定价成本监审办法》(试行)发改价格(2022)2613号

4-《城市供水定价成本监审办法》(试行)发改价格(2022)2613号国家发展改革委印发〈关于做好城市供水价格调整成本公开试点工作的指导意见〉和〈城市供水定价成本监审办法(试行))的通知各省、自治区、直辖市发展改革委、物价局:近年来,按照国务院深化资源性产品价格改革的要求,各地价格主管部门积极稳妥地推进水价改革,对促进节约用水、合理配置水资源和提高用水效率等发挥了重要作用。

为进一步提高水价改革的科学性和透明度,主动接受社会监督,赢得理解和支持,更好地规范政府定价行为,决定在全国部分地方进行水价调整成本公开试点。

现将《关于做好城市供水价格调整成本公开试点工作的指导意见》和《城市供水定价成本监审办法(试行))印发给你们,请各地高度重视此项工作,加强领导,精心组织,认真贯彻执行。

附件:一、(关于做好城市供水价格调整成本公开试点工作的指导意见〉二、《城市供水定价成本监审办法(试行))主题词:水价成本公开监审通知抄送:住房城乡建设部附件一:关于做好城市供水价格调整成本公开试点工作的指导意见近年来,按照国家统一部署,各地积极稳妥地推进城市供水价格改革,对促进节约用水和保护水资源发挥了重要作用。

为进一步完善水价形成机制,促进水价调整工作更加规范有序和公开透明,依据《中华人民共和国价格法》和《中华人民共和国政府信息公开条例》等法律法规,决定在全国部分城市进行城市供水价格调整成本公开试点,现就做好这项工作提出以下意见。

一、充分认识水价调整成本公开的重要意义根据近年来各地水价调整工作的实践,决定在部分城市开展供水价格调整成本公开试点工作,这是价格主管部门转变工作职能的重要内容,有利于规范政府制定和调整价格行为;是价格主管部门推进政务公开的重要工作,有利于消费者了解供水企业成本状况,维护自身合法权益;是推进垄断行业价格监管机制改革,完善水价形成机制的重要探索,有利于提高水价调整的科学性和透明度,增进社会各界对水价调整的理解和支持;是加强对供水企业监督的重要举措,有利于督促供水企业加强内部管理,自觉挖潜节支。

固定资产分类折旧年限

电子计算机

4-10

空调器、空气压缩机、电气设备

10-15

通用测试仪器设备

7-12

传真机、电传机、移动无线电话

5-10

电视机、复印机、文字处理机

5-8

音响、录(摄)像机

10-15

二

专用设备部分

6

营业柜台、货架

3-6

7

加工设备

10-15

8

油池、油罐

4-14

9

制冷设备

10-15

10

粮油原料整理筛选设备

30-35

钢筋混凝土砖结构

25-30

砖结构

20-30

危险物品专用仓库

20-25

20

简易房

8-10

围墙

4-8

烘干塔

12-17

地坪、晒场、晒台、货场

5-10

21

其他建筑物

10-20

三、农业企业类

序号

固定资产分类

折旧年限

一

通用设备部分(同工业企业)

二

专用设备部分

9

拖拉机

大中型拖拉机

6-10

小型拖拉机(14千瓦以下)

调音台及附属设备

6-12

专业录音机及附属设备

7-8

话筒

4-6

扬声器

4-6

录音外围设备

6-10

4

乐器

钢琴

12-20

电子乐器

6-8

其他乐器

6-10

5

组合音像设备(包括电唱机、电唱盘等)

6-10

卡式录音机(包括录音卡座)

4-6

便携式录音机

4-6

激光唱机

4-6

会计实务-固定资产折旧年限表

附表:固定资产折旧年限表一、工业企业类二、商品流通企业类三、农业企业类四、运输企业类五、水利工程管理类六、施工、房地产开发企业类七、旅游、饮食服务企业类八、金融保险企业类九、农牧渔良种场类十、林场与苗圃类十一、电影、新闻出版企业类十二、电影放映企业单位:元注:1.短片以二场折合一场计算。

2.70m/m立体声放映设备,每场提取折旧标准暂作试行。

3.座椅按每千座提取标准提取,超过千座按座递增。

十三、地质勘查类十四、高速公路类十五、民办高等学校类会计折旧年限长于税法规定年限须作纳税调整发布时间:2012-2-21 9:40:39 来源:新浪博客作者:添加到我的收藏《企业会计准则第4号——固定资产(2006)》(财会〔2006〕3号)第十四条规定,企业应当对所有固定资产计提折旧。

折旧是指在固定资产使用寿命内,按照确定的方法对应计折旧额进行系统分摊。

第十五条规定,企业应当根据固定资产的性质和使用情况,合理确定固定资产的使用寿命和预计净残值。

而《企业所得税法实施条例》第五十九条规定,固定资产按照直线法计算的折旧,准予扣除。

第六十条规定,除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(一)房屋、建筑物,为20年;(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;(三)与生产经营活动有关的器具、工具、家具等,为5年;(四)飞机、火车、轮船以外的运输工具,为4年;(五)电子设备,为3年。

实际工作中,多数企业的会计方法与税法规定是一致的。

但也有一些企业出于各种原因,会计折旧年限长于税法规定的最低折旧年限。

对于会计折旧年限长于税法规定的最低折旧年限,有两种处理方法:一是视为会计与税法无差异,不进行纳税调整。

二是企业能够按照国家统一会计制度的规定,正确核算因税法与会计规定的折旧年限不一致产生的暂时性差异(时间性差异)的,经主管税务机关备案后,在年度纳税申报时,可就该类固定资产的会计折旧额与依照税收规定确定的折旧额的差异进行纳税调整。

最权威各行业固定资产折旧年限表

3

传导设备

15-28

4

运输设备

8-14

5

自动化、半自动控制设备

8-12

电子计算机

4-10

空调器、空气压缩机、电气设备

10-15

通用测试仪器设备

7-12

传真机、电传机、移动无线电话

5-10

电视机、复印机、文字处理机

5-8

音响、录(摄)像机

10-15

序号

固 定 资 产 分 类

折旧年限

二

专用设备部分

附件:

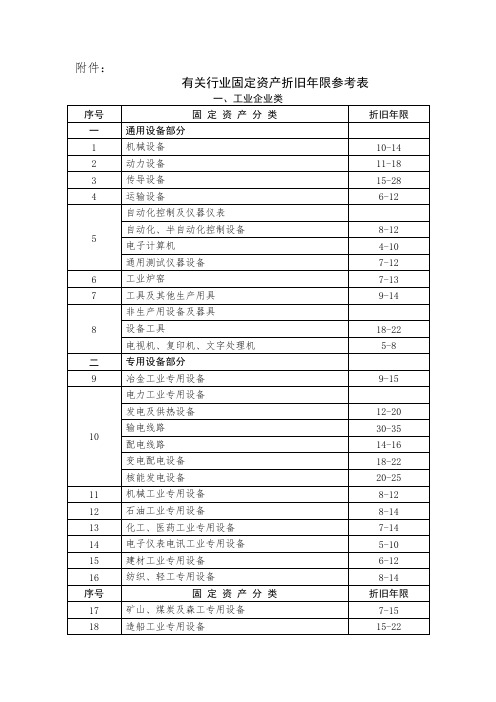

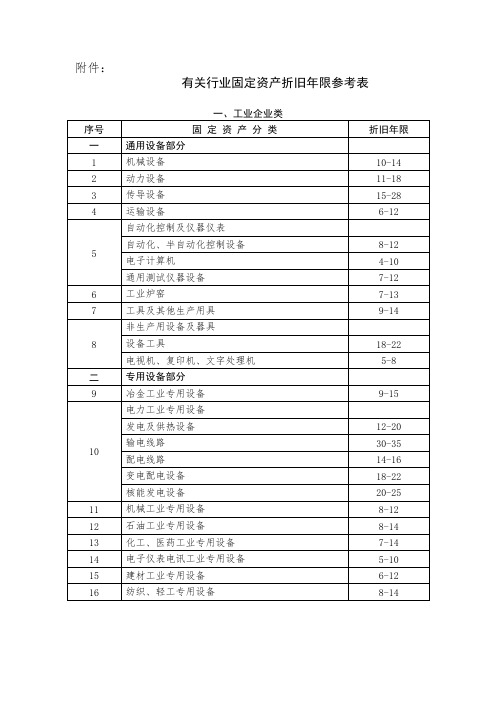

有关行业固定资产折旧年限参考表

一、工业企业类

序号

固 定 资 产 分 类

折旧年限

一

通用设备部分

1

机械设备

10-14

2

动力设备

11-18

3

传导设备

15-28

4

运输设备

6-12

5

自动化控制及仪器仪表

自动化、半自动化控制设备

8-12

电子计算机

4-10

通用测试仪器设备

7-12

6

工业炉窑

7-13

7

工具及其他生产用具

二

专用设备及设施部分

序号

固 定 资 产 分 类

折旧年限

8

铁道专用设备

铁路机车车辆

12-16

铁路通信线路

16-20

铁路通信信号设备

6-8

电气化铁路供电系统

8-10

9

港口装卸机械及设备

8-18

10

运输船舶及辅助船舶

8-18

11

运输车辆及辅助车辆

6-12

12

通信导航设备

6-8

固定资产的分类及折旧年限

固定资产分类及使用年限表

序号

类别

折旧年限(年)

主要内容

1

房屋及建筑物

20

房屋及建筑物、构筑物

2

通用设备

10

锅炉及原动机、输送设备、给料设备、泵、风机、气体压缩机、气体分离及液化设备、制冷空调设备、分离及干燥设备、减速机及传动装置等

3

交通运输设备

5

汽车等运输设备

4

电气设备

10

电机、变压器、整流器、电抗器和电容设备、生产辅助用电器、生活电器和照明设备、电器机械设备、电工、电子专用生产设备等

5

测量仪器及试验设备

5

仪器仪表、电子和通信测量仪器、专用仪器仪表、计量标准器具及量具、衡器机及外围设备

7

罐体

15

各种球罐、立式罐等

(最权威)各行业固定资产折旧年限表

冶金工业专用设备

9-15

16

机械工业专用设备

8-12

17

化工、医药专用设备

7-14

18

电子仪表、电讯专用设备

5-10

19

建材工业专用设备

6-12

20

纺织、 轻工专用设备

8-14

21

矿山、煤炭及森工专用设备

7-15

22

建筑施工专用设备

8-14

23

公用事业专用设备

13-25

24

商业、 粮油专用设备

8-16

9-14

8

非生产用设备及器具

设备工具

18-22

电视机、复印机、文字处理机

5-8

二

专用设备部分

9

冶金工业专用设备

9-15

10

电力工业专用设备

发电及供热设备

12-20

输电线路

30-35

配电线路

14-16

变电配电设备

18-22

核能发电设备

20-25

11

机械工业专用设备

8-12

12

石油工业专用设备

8-14

13

四

房屋、建筑物部分

25

房屋(同工业企业)

26

建筑物

钢筋混凝土闸、坝

45-55

土坝

30-45

干渠、支渠

6

营业柜台、货架

3-6

7

加工设备

10-15

8

油池、油罐

4-14

9

制冷设备

10-15

10

粮油原料整理筛选设备

6-10

11

小火车

6-12

12

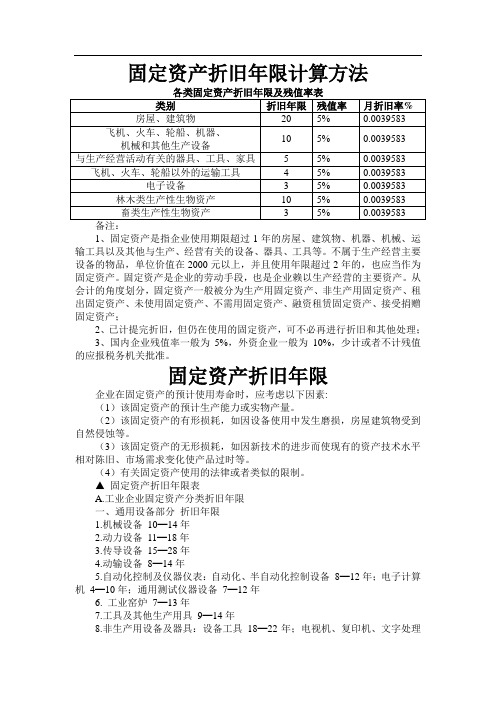

各类固定资产折旧年限及残值率表

固定资产折旧年限计算方法1、固定资产是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。

不属于生产经营主要设备的物品,单位价值在2000元以上,并且使用年限超过2年的,也应当作为固定资产。

固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。

从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产;2、已计提完折旧,但仍在使用的固定资产,可不必再进行折旧和其他处理;3、国内企业残值率一般为5%,外资企业一般为10%,少计或者不计残值的应报税务机关批准。

固定资产折旧年限企业在固定资产的预计使用寿命时,应考虑以下因素:(1)该固定资产的预计生产能力或实物产量。

(2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然侵蚀等。

(3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相对陈旧、市场需求变化使产品过时等。

(4)有关固定资产使用的法律或者类似的限制。

▲固定资产折旧年限表A.工业企业固定资产分类折旧年限一、通用设备部分折旧年限1.机械设备10━14年2.动力设备11━18年3.传导设备15━28年4.动输设备8━14年5.自动化控制及仪器仪表:自动化、半自动化控制设备8━12年;电子计算机4━10年;通用测试仪器设备7━12年6. 工业窑炉7━13年7.工具及其他生产用具9━14年8.非生产用设备及器具:设备工具18━22年;电视机、复印机、文字处理机5━8年二、专用设备部分折旧年限9.冶金工业专用设备9━15年10.电力工业专用设备:;发电及供热设备12━20年;输电线路30━35年;配电线路14━16年;变电配电设备18━22年;核能发电设备20━25年11.机械工业专用设备8━12年12.石油工业专用设备8━14年13.化工、医药工业专用设备7━14年14.电子仪表电讯工业专用设备5━10年15.建材工业专用设备6━12年16.纺织、轻工专用设备8━14年17.矿山、煤炭及森工专用设备7━15年18.造船工业专用设备15━22年19.核工业专用设备20━25年20.公用事业企业专用设备;自来水15━25年;燃气16━25年三、房屋、建筑物部分折旧年限21.房屋;生产用房30━40年;受腐蚀生产用房20━25年;受强腐蚀生产用房10━15年;非生产用房35━45年;简易房8━10年22.建筑物;水电站大坝45━55年;其他建筑物15━25年B.商业流通企业固定资产分类折旧年限一、通用设备分类折旧年限1.机械设备10━14年2.动力设备11━18年3.传导设备15━28年4.动输设备8━14年5.自动化、半自动化控制设备8━12年;电子计算机4━10年;空调器、空气压缩机、电气设备10━15年;通用测试仪器设备7━12年;传真机、电传机、移动无线电话5━10年;电视机、复印机、文字处理机5━8年;音响、录(摄)像机10━15年二、专用设备分类折旧年限1.营业柜台、货架3━6年2.加工设备10━15年3.油池、油罐4━14年4.制冷设备10━15年5.粮油原料整理筛选设备6━10年6.小火车6━12年7.烘干设备6━10年8.酱油、醋、酱、腌菜腐蚀性严重的;设备和废旧物资加工设备4━8年9.库(厂)内铁路专用线10━14年10.地磅7━12年11.吊动机械设备8━14年12.消防安全设备4━8年13.其他经营用设备及器具15━20年三、房屋、建筑物分类折旧年限1.经营用房、仓库;钢结构35━45年;钢筋混凝土结构30━35年;钢筋混凝土砖结构25━30年;砖木结构20━30年;危险物品专用仓库20━25年2.简易房8━10年;围墙4━8年;烘干塔12━17年;地坪、晒场、晒台、货场5━10年3.其他建筑物10━20年固定资产折旧年限计算方法解释企业在固定资产的预计使用寿命时,应考虑以下因素:(税法规定固定资产折旧年限至少为几年?)(1)该固定资产的预计生产能力或实物产量。

固定资产折旧年限参考表第五篇——水利工程管理类企业

固定资产折旧年限参考表第五篇——水利工程管理类企业固定资产折旧年限参考表第五篇——水利工程管理类企业今天我要分享的是关于水利工程管理类企业的固定资产折旧年限参考表。

首先,我们来看一下什么是固定资产折旧年限?定义:固定资产折旧年限(Depreciation life of fixed assets)指的是计算固定资产折旧时所用的年限。

固定资产折旧年限,在相当长的时间里是按照物理耐用年限,即按固定资产经受物理磨损和自然磨损所能延续使用的时间确定的。

固定资产折旧折旧年限参考表——水利工程管理类企业顺序为:序号——固定资产名称——折旧年限(年)一、通用设备1、机械设备 10-142、动力设备 11-183、传导设备 15-284、运送设备 6-125、自动化、半自动化控制设备 8-126、电子计算机 4-107、通用测试仪器设备 7-128、工业炉窑 7-139、工具及其她生产用品 9-1410、设备工具 18-2211、电视机、复印机、文字解决机 5-8二、专用设备1、机电排灌设备 8-122、水轮机组 5-253、喷灌设备 6-104、启闭机组 10-205、铸铁管道 20-306、混凝土管道 15-257、输电线路 30-358、配电线路 15-209、变电、配电设备 18-2210、机电设备 12-20三、其它专用设备1、冶金工业专用设备 9-152、机械工业专用设备 8-123、化工、医药专用设备 7-144、电子仪表、电讯专用设备 5-105、建材工业专用设备 6-126、纺织、轻工专用设备 8-147、矿山、煤炭及森工专用设备 7-158、建筑施工专用设备 8-149、公用事业专用设备 13-2510、商业、粮油专用设备 8-16四、房屋、建筑物1、钢筋混凝土闸、坝 45-552、土坝 30-453、干渠、支渠 15-254、隧道、涵洞 35-455、机井 10-206、港口码头基本设施 25-307、其它建筑物 15-25五、经济林部分1、经济林木 5-15。