中国主要乘用车厂商市场份额变化情况2005~2008

2008年汽车市场分析报告

2008年汽车市场分析报告【报告名称】: 2008年汽车市场分析报告【关键字】: 汽车市场分析报告【报告来源】: 中商情报网一、08年汽车工业走势1、总体评述A、08年中国汽车市场创历史新低经济环境压力与消费低迷同步出现,08年中国汽车市场遭遇严峻的低增长压力。

相对于04年的乘用车低增长和05年的商用车负增长,08年乘用车与商用车同步大幅下滑,这是历年少有的严峻局面。

而且从年末走势看,12月的生产收缩明显大于销售的下滑幅度,市场信心仍处于更严峻的危机中。

B、乘用车与商用车殊途同归08年国内商用车受宏观经济下行以及投资增速放缓等因素影响而处于景气下行周期,同时世界经济的衰退导致国际市场需求同样快速下滑,商用车的低增长仍将延续一段时间。

乘用车的低增长与商用车影响因素不同,但结果相同,这体现出内需出现问题,小排量车市场萎缩,私车普及受阻。

此时出台产业政策的意义重大。

C、 09年乘用车市场不容乐观出口市场快速萎缩。

2009年国际经济的衰退不会到底,指望扩大整车出口来推动企业经济效益改善已经不现实。

08年12月份,乘用车出口同比萎缩了50%,因此2009年乘用车出口肯定萎缩到比2007年的水平还低。

要弥补这个损失,国内市场最少要多增长2.5%。

公务用车继续滑坡。

国家积极的财政政策,必然造成今年的财政出现赤字,这必然要大幅度的压缩行政开支,使公车市场萎缩。

而且公车是在去年萎缩的基础上继续萎缩,估计2009年公车市场比2008年下滑10%以上。

这就要求私家车市场增长3%以上才能持平。

商务用车需求减少。

企事业单位用的商务车的市场复苏慢于国民经济的复苏,这也要依赖于私家车市场的提前复苏,使私家车销售要承担更加重要的责任,他也要求私家车市场再多增长3%以上,才能使今年的乘用车市场与去年持平。

进口车市场负增长。

去年9月份前,进口车增幅很高,而且3L以上的大排量轿车和SUV 占了一多半的份额,国家对大排量乘用车的消费税大幅增加后,市场已经严重萎缩,2009年进口车市场没有好消息,也需要国产车挑起此重任。

2008年4月份全国乘用车销售情况综述.

2008年4月份全国乘用车销售情况综述根据中国工业汽车协会最新统计数据显示,2008年4月乘用车共销售60.49万辆,销量比上月下降13.65%,但同比继续保持稳定增长,与上年同期相比增长了10.83%。

在乘用车各品种中:基本型乘用车(轿车)销售44.46万辆,环比下降13.80%,同比增长7.96%;多功能乘用车(MPV)销售2.03万辆,环比下降10.81%,同比下降1.13%;运动型多用途乘用车(SUV)销售3.95万辆,环比下降9.08%,同比增长38.12%;交叉型乘用车销售10.05万辆,环比下降15.20%,同比增长18.41%。

4月份轿车销量排名前十位的品牌与上月比有所变化,其中新上市的悦动表现最为突出,本月销售11023辆,位居第十位;而上月表现较为出色的雅阁本月销量明显下滑,由上月第二位退至第十二位。

4月份轿车销量排名前十位的品牌依次是:桑塔纳、捷达、凯美瑞、卡罗拉、QQ、凯越、夏利、领驭、乐风和悦动。

上述十个品牌4月共销售14.23万辆,占轿车销售总量的32%。

4月份日系轿车继续位居首位,共销售12.93万辆,占轿车销售总量的29.09%;自主品牌轿车依旧稳居第二位,共销售10.87万辆,占轿车销售总量的24.45%,市场占有率较上月略有下降。

以下依次为德系、美系、韩系、法系和意系,分别销售9.78万辆、5.73万辆、3.41万辆、1.72万辆和230辆,市场占有率分别达到21.99%、12.88%、7.67%、3.87%和0.05%,与3月份相比,韩系车增幅较为明显。

4月份SUV销量排名前五位的品牌依次为:本田CRV、哈弗、途胜、瑞虎和逍客,与3月相比,本田CRV表现依旧突出。

上述五个品牌4月份共销售2.32万辆,占SUV销售总量的59%。

4月份销量排名前五位的MPV品牌依次为:别克GL8、奥德赛、瑞风、风行和途安,与上月相比,别克GL8由第三位上升至第一位,表现最为出色。

2008年汽车行业市场分析

2007年 -6.7% 5.5% 40.5% 31.5% 27.9%

2008年 2.3% -7.7% 15.3% 3.1% 0.4%

08年国产轿车同比增长仅为5.6%,A0级的萎缩是增长乏力的主要原因。受个体私营业主和工商务 购车需求下滑的影响,B、C级的增速相比07年出现大幅下跌。

1.2

销售趋势

120.0% A00级 80.0% A0级 A级 B级 C级

40.0%

0.0%

-40.0%

A00级 A0级 A级 B级 C级

2004年 30.8% 8.7% 41.6% 0.9% -23.6%

2005年 42.8% 24.7% 42.5% 9.1% 21.5%

2006年 3.5% 36.7% 43.0% 34.1% 84.0%

新车注册数据将公开

《中华人民共和国政府信息公开条例》于08年5月1日实施,新车注册数据将公开,这不但可 以真实反映汽车消费市场的状况,为国家相关部门确定汽车行业是否出现产能过剩提供依据,也 使整车企业能够及时调整产能,规避市场风险,更使消费者在选车时能有一个公正的参考。

节能环保型汽车认证制度全面建立 08年,汽车行业全面建立节能环保型汽车认证制度,今后将对各种车辆按照统一的技术标准 和评定程序实行认证。消费者可通过认证标志查阅到认证机构名称、汽车噪声、排放量等关键信 息。

1.2

销售趋势

2、国产轿车08年月度销售趋势

800,000 启票

- 雪灾影响货源 - 雪灾影响货源 - 宏观调控加强 - 股市楼市低迷

508,798 439,279 410,085 23.5% 18.5% 6.7% 10.1% 427,341 353,088 11.8% 336,398 445,438 411,575 404,253 10.6% 386,792

历年中国汽车市场总结表

历年中国汽车市场总结表2000年-2020年中国汽车市场总结表随着中国国民经济的飞速发展,中国汽车市场也一路高歌猛进。

自2000年至今,中国汽车市场发生了重大变化。

本文将对20年间中国汽车市场的发展历程和主要变化进行总结。

1. 2000年:2000年是中国汽车市场进入爆发期的一年。

当年,全国汽车销量达到209.3万辆,同比增长30.3%,其中国产汽车销量157.8万辆,同比增长52.8%。

2. 2001年:2001年,我国加入WTO,汽车关税逐步降低,导致汽车市场进一步开放。

当年,汽车销售继续增长,达到242万辆,同比增长15.2%。

进口汽车销量达到24.88万辆,同比增长52.3%。

3. 2002年:2002年,国内经济逐步恢复,汽车市场呈现出稳步增长的态势。

当年,汽车销量达到311.5万辆,同比增长28.7%。

进口汽车销量达到29.09万辆,同比增长16.7%。

4. 2003年:2003年,SARS疫情席卷全国,汽车市场受到一定程度的影响。

当年,汽车销量达到379.2万辆,同比增长21.7%。

进口汽车销量达到33.43万辆,同比增长14.9%。

5. 2004年:2004年,国内汽车市场进一步放开,给予外资企业更多发展机会。

当年,汽车销量达到573.2万辆,同比增长51.2%。

进口汽车销量达到42.82万辆,同比增长28.3%。

6. 2005年:2005年,汽车市场继续高速增长,但较2004年有所降温。

当年,汽车销量达到580.5万辆,同比增长1.3%。

进口汽车销量也出现小幅下降,为40.49万辆,同比下降5.6%。

7. 2006年:2006年,国内政策环境逐渐趋向成熟,汽车市场进入成熟期。

当年,汽车销量达到766.8万辆,同比增长32.0%。

进口汽车销量达到61.99万辆,同比增长53.5%。

8. 2007年:2007年,全球金融危机爆发,给我国汽车市场带来严峻挑战。

当年,汽车销售额为792.5万辆,同比增长3.2%。

近四年来各类乘用车销量及市场结构分析

近四年来各类乘用车销量及市场结构分析车市增速放缓今年1-11月销量仅增%根据盖世汽车网整理的数据,2008年至2011年1-11月,我国广义乘用车销量(指国内销量,下同)增速逐渐放缓。

2009年销量增长%,2010年增长%,而2011年1-11月销量仅增%至万辆。

下面对近四年来我国各类乘用车市场销量增速及市场占比变化进行分析。

一、近四年各类乘用车市场增速2009年:微客销量增幅最高达%从各类乘用车市场来看,2009年销量增长最快的是微客,其销量由上一年的万辆增长%至万辆。

其次是SUV和轿车,销量分别增长%和%。

MPV销量增幅最低,为%。

2010年:MPV和SUV销量增幅最高分别为%和%2010年销量增长最快的乘用车市场是MPV和SUV,其销量分别同比增长%和%至万辆和万辆。

轿车和微客销量增速均低于市场平均水平(%),销量分别增长%和%至万辆和万辆。

2011年1-11月:SUV销量增长最快微客销量下滑今年1-11月,微客销量下滑,由去年同期的万辆下滑%至万辆;其他乘用车市场销量均增长。

其中,增长最快的是SUV,由去年同期的万辆增长%至万辆。

其次是MPV和轿车,销量分别增长%和%至万辆和万辆。

今年11月:唯有SUV销量增加今年11月,各大乘用车市场中,销量增加的仅有SUV——由去年同期的万辆增加%至万辆。

其他乘用车市场销量均下滑,其中,微客销量降幅最高,今年11月销量同比下滑%至万辆。

轿车和MPV别离下滑%和%至万辆和万辆。

二、近四年各类乘用车市场占比从各类乘用车的市场占比来看,轿车仍然是主流,其销量占乘用车总销量的7成左右。

只是其占比有下降趋势。

轿车在乘用车市场中的占比已由2020年的%逐年缩减至2020年的%。

乘用车中销量第二高的是微客。

2020年受汽车下乡等刺激政策阻碍,微客销量大增,在乘用车市场中的占比由2020年的%提升至%。

但以后因其销量增速下滑乃至销量下滑,2020年和2020年1-11月其占比别离降至%和%。

2005年乘用车市场分析报告(doc 9

2005年乘用车市场分析报告一,生产和销售增速比上年明显回升2005年,乘用车市场供求比上年明显回升。

1- 11月,累计产销352.3万和351.5万,同比分别增长16.4%和19.5%;预计年产销将分别达到390万和395万,这与研究团队在2004年底所作的预测基本一致。

1.累计销售增长率逐月上升,下半年月度增长率仍然较高乘用车的累计销售全年保持每月增长的趋势(2月份的负增长主要是由于2004年和2005年春节的不同月份。

调整后,2005年2月的销量约为8.4%。

)(见图1),尤其是自5月份出现正增长以来,增长率很明显;年平均月增长率达到21.4%,其中上半年的月平均增长率约为11.4%,而下半年的月平均增长率迅速上升至31.3%。

与上年相比,2005年的销售增长呈现出明显的“剪刀式”趋势。

导致全年销量明显回升的主要因素如下:第一,价格下降幅度与上年相比有所放缓,且价格水平更接近消费者的心理价格,并继续释放。

持有购买货币的一些潜在消费能力。

二是2005年在汽车市场上推出了30多种新车型,这增加了消费者的选择范围,极大地激发了各级消费者的购车热情。

第三,持续的高油价和高昂的汽车维修成本造成了一些消耗,它们减少了对排水量的需求,并缩短了购车的节省时间。

第四,2005年,城镇居民可支配收入继续增加,汽车消费购买力增加。

根据国家统计局发布的数据,前三季度我国城镇居民可支配收入实际同比增长9.8%,每百户平均家用汽车数量从去年第三季度为2.1至3.3。

图1 2005年1月至11月的乘用车销售量及其增长资料来源:中国汽车工业协会,《中国汽车工业生产和销售通讯》,2005年第2-12期。

2,下半年产值增速明显高于上半年由于需求反弹的刺激和制造商降低成本的内在需求,2005年乘用车的产量稳步增长(见图2)。

由于上半年销售增长相对缓慢,产值增长率相应较低。

截至6月底,累计产出增长率为3.3%;下半年,随着销售情况的改善,产量也急剧上升。

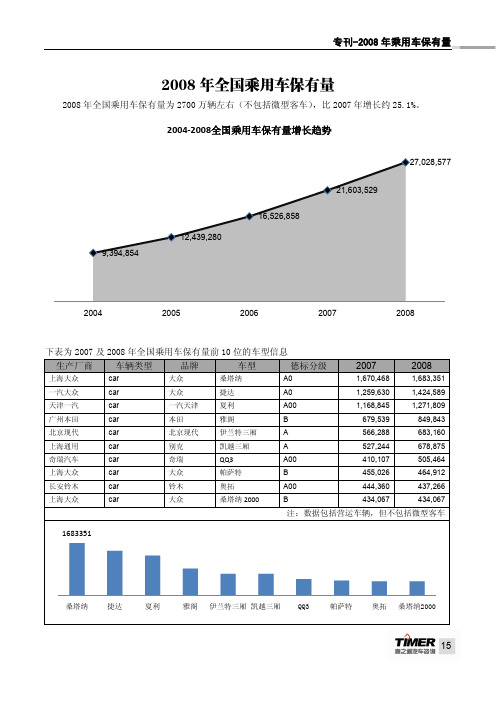

2008年汽车保有量

专刊-2008年乘用车保有量

2008年全国乘用车保有量

2008年全国乘用车保有量为2700万辆左右(不包括微型客车),比2007年增长约25.1%。

专刊-2008年乘用车保有量

2008年全国乘用车保有量-分类型Top10

专刊-2008年乘用车保有量2008年全国乘用车保有量-分类型Top10

专刊-2008年乘用车保有量

2008年全国乘用车保有量-分区域

华北6082831

华东9534607

中南5382205

东北2018193

西北1355067

西南2655668

注:不包含微型客车

专刊-2008年乘用车保有量2008年全国乘用车保有量-分区域Top10

专刊-2008年乘用车保有量

2008年全国乘用车保有量-分区域Top10

专刊-2008年乘用车保有量2008年全国乘用车保有量-分区域Top10

专刊-2008年乘用车保有量

2008年全国乘用车保有量-分区域Top10

专刊-2008年乘用车保有量2008年华东地区乘用车保有量-分类型Top10

专刊-2008年乘用车保有量

2008年华东地区乘用车保有量-分类型Top10

专刊-2008年乘用车保有量2008年华北地区乘用车保有量-分类型Top10

25

专刊-2008年乘用车保有量

26 2008年华北地区乘用车保有量-分类型Top10。

中国汽车产业的格局

中国汽车产业的格局中国狭义乘用车市场集中度较低,自主品牌及小排量汽车市场份额较大。

2008年,中国汽车市场上的生产厂商近50家,其中销量最大的前4家厂商市场份额之和为31%,另有11家厂商销量不足万辆。

2008年,中国汽车市场上,自主品牌车辆的销量最大,其份额大致为30%,其次为日系、德系、美系、韩系和法系。

2008年,中国汽车市场上,排量小于或等于1.6L的狭义乘用车的销量最高,为3317632辆,而排量大于或等于3.0L的汽车的销量则最小,仅为50503辆。

2008年按排量计算的汽车市场份额中国汽车市场上的自主品牌的主要代表有奇瑞、吉利和比亚迪。

作为大型国有股份制企业,奇瑞是中国汽车民族品牌的一面旗帜。

奇瑞成立于1997年,第一辆奇瑞轿车下线于1999年。

2008年实现整车销售35.6万辆,继续稳居乘用车销量排行榜前五名,连续第十年蝉联自主品牌销量冠军。

作为最早的民营汽车品牌,仅仅12年的时间,吉利汽车从无到有,取得了一定成绩。

Ÿ吉利集团始建于1986年,从生产摩托车、汽车零部件开始,1997年进入轿车领域,凭借灵活的经营机制和持续的自主创新,取得了快速的发展。

经过第一阶段“造老百姓买得起的轿车”和第二阶段“拥有核心技术造好车”之后,如今吉利汽车已经进入了第三阶段“让吉利汽车跑遍全世界”。

做电池起家的比亚迪,于2003年进入汽车行业,并率先投入研发新能源汽车。

除了在燃油汽车领域取得成功以外,比亚迪新能源汽车处于全球领先的位置。

中国汽车市场上的合资品牌的主要代表有一汽、上汽、东风、长安、广汽、北汽。

一汽集团主要拥有两家合资生产企业:一汽大众和天津一汽丰田。

一汽大众成立于1991年,主要生产大众和奥迪两个品牌的产品。

天津一汽丰田由一汽、天津一汽、丰田合资,成立于2000年,主导产品是威驰、花冠、皇冠、锐志轿车以及卡罗拉。

上汽集团主要拥有三家合资生产企业:上海大众、上海通用和上汽通用五菱。

上海大众成立于1985年,主要生产大众和斯柯达两大品牌的产品。

全国乘用车生产商及车型销量分析(2008年上半年)

瑞系 0.1% 法系 3.4% 韩系 8.2% 日系 28.5%

美系 12.0%

31

合资品牌乘用车各国系分品牌销量比例(1-6月累计)

Benz 德国 VW Audi Skoda BMW

韩国

Hyundai

Kia

DC 美国 Buick Chevrolet Ford Cadillac

日本

Honda

Toyota

5月产量

同期产量 环比 同比 累计产量 同期累计产量 同比

412,379

395,030 4.4% 9.0% 2,673,728 2,303,161 16.1%

16,526

16,656 2.5% 1.7% 108,446 105,452 2.8%

42,389

28,211 6.2% 59.5% 246,315 164,263 50.0%

微型 100% 小型 中级 中高级以上 MPV SUV

8.2% 18.4%

80%

43.8%

49.5%

51.4%

60%

83.9% 91.8% 81.6% 56.2% 50.5% 48.6%

40%

20%

16.1%

0% 国外品牌 自主品牌

30

合资品牌乘用车各国别销量比例(1-6月累计)

德系 18.8% 中国 28.9%

天籁 11.9%

皇冠 18.0%

君越 19.7%

15

中高级轿车各车型销量比例(1-6月累计)

其它 15.7% 凯美瑞 15.0%

奔腾 4.3% 蒙迪欧 4.6%

雅阁 14.0%

锐志 4.9% 轩逸 5.5% 迈腾 5.8% 马自达 6 6.6% 桑塔纳 3000 10.5%

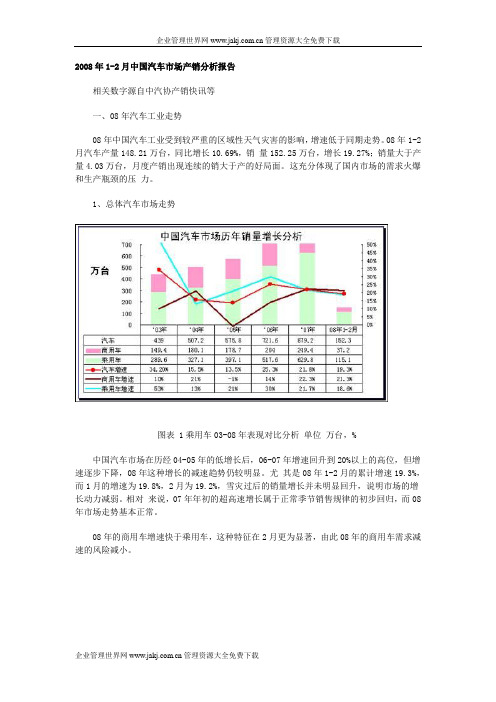

2008年1-2月中国汽车市场产销分析报告

2008年1-2月中国汽车市场产销分析报告相关数字源自中汽协产销快讯等一、08年汽车工业走势08年中国汽车工业受到较严重的区域性天气灾害的影响,增速低于同期走势。

08年1-2月汽车产量148.21万台,同比增长10.69%,销量152.25万台,增长19.27%;销量大于产量4.03万台,月度产销出现连续的销大于产的好局面。

这充分体现了国内市场的需求火爆和生产瓶颈的压力。

1、总体汽车市场走势图表 1乘用车03-08年表现对比分析单位万台,%中国汽车市场在历经04-05年的低增长后,06-07年增速回升到20%以上的高位,但增速逐步下降,08年这种增长的减速趋势仍较明显。

尤其是08年1-2月的累计增速19.3%,而1月的增速为19.8%,2月为19.2%,雪灾过后的销量增长并未明显回升,说明市场的增长动力减弱。

相对来说,07年年初的超高速增长属于正常季节销售规律的初步回归,而08年市场走势基本正常。

08年的商用车增速快于乘用车,这种特征在2月更为显著,由此08年的商用车需求减速的风险减小。

图表 2中国汽车厂家04-07年销售走势08年的2月有29个自然日,相对近几年多出一天,这在2月本身有效工作日被春节挤压而较少的情况下尤为宝贵。

因此2月的销量理应进一步提升。

但在08年1月汽车销量创出86万的历史销量新高后,而2月的销量环比下滑20万台,这种月度变化幅度超出历年常规幅度。

从1-2月的绝对增量角度看,出现增量的绝对值不断减小的特点。

08年的汽车增量为25.2万台,而07年是26万台,06年是32万台。

目前这种趋势是市场需求减缓还是受异常气候影响还很难判断,但笔者倾向于受宏观环境影响小而受异常气候的影响较大。

2、历年汽车大类车型走势对比图表 3汽车各大类车型近年走势对比从05年到08年的4年时间里,整体汽车市场的08年增速应该是排在第三位,也就是低于06年和07年的增速并明显高于05年的增速,按照笔者的增速排序属于较慢的速度。

2008年中国汽车行业分析报告

中国经济信息网中国汽车行业分析报告(2008年4季度)出版日期:2009年02月 编写说明2008年第4季度,金融危机对汽车行业的不利影响明显显现,汽车制造业经济运行增速继续减缓,主要指标增幅与第三季度相比,均呈回落走势。

2008年1~11月,我国汽车制造业累计实现产品销售收入20832.03亿元,同比增长19.11%,增速比上年同期下降了12.36个百分点。

利税总额增幅继续回落,亏损总额和亏损面持续上升。

2008年1~11月,我国汽车制造业累计利润总额为1239.03亿元,比上年同期增加了99.62亿元;亏损企业累计亏损额为86.36亿元,同比增长16.17%,增速比上年同期上升了30.29个百分点。

11月末,我国汽车制造业亏损面为18.72%,比上年同期增加了2.51个百分点。

2008年,汽车产销增速明显回落,分别达到934.51万辆和938.05万辆,同比增长5.21%和6.70%,分别比上年同期回落16.81个百分点和15.14个百分点。

其中,乘用车产销673.77万辆和675.56万辆,同比增长5.59%和7.27%,分别比上年同期回落16.35个百分点和14.41个百分点。

商用车产销260.74万辆和262.49万辆,同比增长4.24%和5.25%,分别比上年同期回落17.97个百分点和17.00个百分点。

2008年,受国内和国际经济形势变化影响,汽车行业经历了较大的波动,从进出口情况来看,和汽车产销相类似,全年总体呈现“前高后低”走势,上半年进出口保持了接近40%以上的快速增长,下半年尤其是四季度国际经济环境出现明显“恶化”,我国汽车商品进出口也受到很大影响,增速快速回落,出口形势尤为严峻。

2008年11月,共进口各类汽车3.33万辆,环比增长6.39%,同比增长3.50%,增幅较10月明显放缓;进口金额11.80亿美元,环比增长11.26%,同比下降1.62%。

2008年1~11月共出口64.46万辆,同比增长20.31%。

2008年12月全国乘用车市场分析

74 464

.

5 3 2 0 16

.

同期产量 环比

一

4 4 1 9 13

.

24 965

,

一

3 7 6 10

.

97 584

,

60 2 072

,

一

今天

,

确保 就 业 就 成 为 国 家 的头 等 大 事

一

。

汽车整车企业 每增 加 10 7 %

.

个人

,

平 均每年 可

32 3%

.

17 6 %

.

4 4%

. 一

全 国 乘 用 车 市场 分 析

成 月 5 日 国家出台了 《 品油价税费改革方案 》 1 2 月份 国产乘用车国 r8 市场 的 日销量也 同时放大 但 些 ~ 1 合资企 业 对 中国市场较悲观 1 2 月份提前 8 1 5 天 就放 11 7 致使到月底 些 紧俏车型 出现供不 应 求的状态

12

7 -2 %

l

多生 产 l 5 辆 汽 车 外增加

电力

工

,

。

整个汽车行业就会 另

。

同比

2 008

一

18 1%

.

一

5 8 _7 %

18 6 5 5 6

,

16 6 %

.

20 3%

.

一

18 0 %

.

l I

4 8

.

个 就 业 岗位

而 原材 料

、

能源

、

年累计产量

4 9 12 3 8 1

,

,

4 7 9 16 6

.

3 0 17 %

4 8%

.

2008年中国及全球汽车市场综述

一、全球汽车工业发展概况2007年以石油、铁矿石、钢铁等为代表的能源及原材料价格的高涨,全球汽车企业成本增长明显,企业营利空间收窄。

2008年,受美国房地产次贷危机引起的全球金融危机的爆发影响,全球汽车工业正面临着严峻的考验,从北美的汽车巨头通用、福特、克莱斯勒走向破产的边缘,到亚洲汽车业老大丰田汽车公司出现71年来的首次亏损,全球汽车行业正面临着前所未有的剧烈震荡。

全球金融海啸来袭,各行各业都受冲击,特别是欧美等经济较为发达的国家。

汽车业对金融支持的依赖程度比较高,因此,汽车业也是在金融危机中成为受害最深的行业之一,世界各大汽车巨头相继遭遇“寒冬”。

金融危机对汽车业的影响主要体现在资金和市场两个方面。

美国人无论是买车还是租车,大多向银行借贷,因此,金融危机造成的信贷紧缩对汽车业产生了直接和重大影响。

另外,危机也造成汽车市场萎缩,让各大汽车厂商尝尽了苦头,曾经让美国人引以为傲的汽车业集体沉沦,三大汽车制造商通用、克莱斯勒、福特陷于破产困境,其销售量直线下降,库存增加,纷纷减产、停产。

经过美国汽车业与政府的讨价还价,2008年12月19日,美国总统布什宣布,将通过财政部从总额7000亿美元的金融救援方案中拨出174亿美元为汽车业提供紧急贷款。

然而美国政府的资金支持并没阻止全国汽车工业的巨人“通用”破产的步伐。

2009年6月1日,美国通用汽车公司正式申请破产保护。

2008年底,日本最大汽车制造商丰田汽车公司发表声明称,在于2009年3月结束的财政年度中,预计将出现全年度营业亏损1500亿日元。

欧盟汽车行业也面临整体销量大幅下滑的困境,欧盟汽车制造商已要求欧盟委员会和相关成员国政府为其提供总额达400亿欧元的救助。

在全球金融危机的影响下,虽然由于中国、印度、巴西、墨西哥等新兴工业体国家的汽车产销量保持着一定的增长速度。

但是,由于日本、韩国、美国、欧洲等汽车工业发达国家的汽车产销量出现了明显的下降,2008年全球汽车工业产量是自2002年以来首次出现负增长,2008年全年汽车产量为7052.65万辆,与2007年7315万辆相比,下降了3.73%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国主要乘用车厂商市场份额变化情况2005-2008耿长兴(中国农业大学)(1).2005 年各企业市场份额情况分析2005 年第1季度各企业市场份额情况分析,从图1可以看出1季度基本型乘用车产量排名居前5位的企业依次为上海大众、一汽大众、北京现代、广州本田和天津一汽夏利,而销量排名居前5位的企业依次为北京现代、广州本田、天津一汽夏利、上海通用和上海大众。

市场竞争格局正在发生悄然变化。

从表1可以看出1季度北京现代以市场份额高达10.94%、市场份额同比增长7.06%的业绩双双居于排行榜的首位,显示了厂家雄厚的市场竞争力。

广州本田以市场份额8.37%、市场份额同比增长4.04%的较好成绩屈居第二-市场前景十分看好。

天津一汽夏利、奇瑞、东风汽车乘用车部和神龙汽车均实现了市场份额同比增长2%~3%的同步扩大,而传统的三大基本型乘用车企业——上海大众、一汽大众、上海通用,市场份额同比均出现负增长,正受到北京现代、广州本田等厂家的严重冲击。

2004年1季度,销量居前5位企业的市场集中度为52.62%,2005年1季度销量居前5位企业的市场集中度为41.99%,可见,市场集中度有所下降,预示着市场竞争将更加激烈,市场竞争格局将面临重新调整[1]。

图 1 2005年1季度各主要生产企业基本型乘用车产销量情况2005年前10个月,销量排名前十位的企业依次是:上海通用、上海大众、北京现代、一汽大众、广州本田、一汽夏利、奇瑞、东风日产、神龙和一汽丰田,分别销售22.93万辆、18.47万辆、18.43万辆、17.25万辆、16.82万辆、15.64万辆、14.35万辆、12.55万辆、11.67万辆和9.77万辆。

与上年同期相比,上海大众和一汽大众降幅较为明显,其他企业继续保持较快增长,其中东风日产增势最为迅猛。

1—10月,上述10家企业累计销售轿车157.88万辆,占轿车销售总量的72.72%[2]。

我国多数自主品牌汽车的发展开始于2000年前后,总体发展比较顺利,尤其是我国加入WTO的前两年,增长更为迅速,为自主品牌的发展打下了良好基础。

但是由于宏观调控的影响,2004年5月份起乘用车总体市场出现滑坡,自主品牌受影响更大。

然而,经过自主品牌企业自身的艰苦努力和国家相关政策支持,自主品牌的竞争优势在2005年得到了全面提升,以奇瑞为代表的自主品牌销量大幅度增长(见表2)。

由于自主品牌的发展,我国汽车工业的出口能力显著增强,多年来汽车进口大于出口的局面在2005年首次得到扭转[3]。

表 1 2005年第1季度各主要企业市场份额情况表表 1 几个主要自主品牌销售量和增长量(2).2006 年各企业市场份额情况分析2006年乘用车国内需求跃升至新的平台,2006年我国国内乘用车需求总量达到428万辆,同比增长30.6%,需求量比2005年净增100万辆,需求恢复高增长态势。

2006年以来自主品牌销量增长迅猛。

当年销售增长53.2%,高出合资品牌乘用车销售增长率32.6个百分点;2006年自主品牌销售再创佳绩销量同比增长44%,高出同期合资品牌乘用车销售增长率14.5个百分点。

从市场占有率来看,2006年自主品牌占乘用车市场的份额提高到24.7%。

各主要生产厂商2006年销量变化如表3所示[4]。

表 2 乘用车厂商排名变化/辆上海通用和南北两个大众、以及奇瑞四个企业,已进入乘用车企业第一阵营。

南北两个大众处于稳健复苏势头。

上海通用销售总量的大幅提升得益于各品牌旗下多款“领衔”细分市场车型的突出贡献。

上海大众全年同比累计增长39.63%,“大众”单一品牌销售在乘用车企业中第一;一汽大众全年同比累计增长43.81%,“捷达”单一车型在乘用车企业中销量第1。

奇瑞以“多生儿子抢食”的进攻姿态,以难于想象的速度推新车型,以独特的营销策略打市场,创下全年同比累计增幅高达59.91%的业绩,QQ成为1.0L微轿市场上无与伦比的黑马,实现了自主品牌历史上的重大突破[5]。

12月份及全年主要乘用车企业销售排名如表4。

表 3 2006年12月份及全年乘用车企业轿车销售排名2006年全国汽车销量前5位的企业是上汽、一汽、东风、长安和北汽,5家企业共销售471.58万辆,占汽车销售总量的65.34%,其中乘用车共销售361.96万辆,占乘用车销售总量的69.93%。

这其中上汽集团不仅销量超过一汽集团,同比增幅也最大,达到33.40%,随着上汽商用车项目的正式启动,上汽正成为整个中国汽车市场的引领者。

如图2所示。

2006年奇瑞和吉利等自主品牌企业竞争能力显著增强,市场占有率有一定提升[6]。

图 2 2006年五大集团汽车主要品种销售情况(3).2007 年各企业市场份额情况分析2007年汽车总体市场四大总量指标(汽车产量、进出口量和汽车内需)全面高速增长,绝对量均创历史新高。

市场主格局没有改变,但结构性变化普遍存在。

竞争格局的存在,前3名保持相对稳定,二三梯队有变化[7]。

国内市场重要性日益突出,国际上成为仅次于美国的全球第二大汽车消费市场。

三大集团中,上汽集团的优势继续微弱扩大, 2007年与2006年全年相比,份额提升0. 7个百分点。

第二、三梯队份额和位次总体变化不明显,变化最大的是哈飞公司,份额迅速下降。

2007年,哈飞公司的市场份额为2. 8%,比2006年下降0.9个百分点,位次下跌到第9名;华晨公司升势明显,排名上升到第8位。

国内汽车集团销售量、市场份额及排名情况见表5。

跨国公司中,大众集团彻底摆脱2004~2005年的困境,2006年基本顶住下滑趋势,2007年市场份额开始回升,销售汽车93.8万辆,市场份额达到17.6%;丰田公司、福特公司涨势强劲,尤其是丰田公司的后发力值得特别关注,2007年丰田公司在中国销售汽车(含进口)52.4万辆,市场排名上升到第2位;现代公司的市场份额大幅度下降,已经由2006年的10.8%下降到7.1%,市场排名也由第2位下降到第5位;通用公司的后劲略显不足,面临着来自日系品牌的巨大压力。

跨国汽车集团在中国的销售量、市场份额及排名情况见表6。

2007年一汽-大众公司超过上海大众公司位居市场第2位,市场份额达到8. 7%。

一汽丰田公司的市场排名继续提升,到达第6位,市场份额为5.3%,基本保持稳定。

前两年较为风光的北京现代公司的市场份额大幅度下降,市场排名下跌到第8位。

自主品牌奇瑞公司的市场份额相对稳定。

国内乘用车厂商销售量、市场份额及排名情况见表7。

表 4 国内汽车集团销售量(国产内销+出口)、市场份额及排名情况表 5 跨国汽车集团在中国的销售量(国产内销+进口)、市场份额及排名情况表 6 国内乘用车厂商销售量(国产内销+出口)、市场份额及排名情况2008遭遇全球经济危机,尤其是下半年中国乘用车市场受影响很大,在国家刺激经济措施陆续出台后,乘用车销量才有所回升。

北京现代和东风悦达起亚开始走出低谷。

在销量排名前十位的轿车生产企业中,一汽丰田和北京现代增幅最为明显。

北京现代上半年销量达164796辆,同比增长46.96%,呈现出爆发性的增长势头。

伊兰特系列无疑是最大功臣,6月销售24257辆,同比增长289.98%,上半年共销售108118辆,同比增长87.90%。

东风悦达起亚也开始复苏,上半年销售74978辆,同比增长41.66%。

应该说,韩系的复苏与其产品力和服务品质的提升不无关系,悦动的良好销售态势说明市场对韩系车的品质开始恢复信心。

上半年,自主品牌轿车共销售67.33万辆,占轿车销售总量的25.24%,市场占有率较上年同期有所下降。

其中,排名前十位的自主品牌依次为:夏利、F3、福美来、自由舰、旗云、吉利金刚、A520、威志和骏捷。

上述十个品牌共销售45.17万辆,占自主品牌轿车销售总量的67%。

业内人士表示,原材料上涨等多重因素对利润相对较薄的自主品牌企业冲击很大,自主品牌企业面临着巨大挑战。

2008年下半年,上海通用、奇瑞和长安福特的轿车销量比上半年有所下降,其他企业呈不同程度增长,其中一汽丰田、东风日产和北京现代增量更为明显。

2008年销量排名前10位的企业共销售轿车329.17万辆,占轿车总销售量的65%,见表8。

2009年1月,中国乘用车市场逐渐恢复稳定,但是相比2008年1月销量有所下降。

这是近几年来1月份同比首次出现下降情况,见表9。

表7 2008年1-12月中国轿车企业销售前10名表8 2006年1月-2009年1月中国乘用车销量走势图【参考文献】[1].左培文. 2005年第1季度基本型乘用车市场分析与预测[J]. 车界论坛. 2005(03): 05-09.[2].朱一平. 十月份全国乘用车主要品牌销售情况—销量较上月有所下降,经济型轿车仍旧占据较大市场份额[J]. 中国汽车市场. 2005(12): 64.[3].徐长明. 2005~2006年汽车市场分析与预测[J]. 财经界. 2006(11): 05-15.[4].徐长明. 2006~2007年乘用车市场分析与预测[J]. 天津汽车. 2007(01): 05-15.[5].张伯顺. 乘用车增长最明显轿车贡献度最高——2006年12月份及年度乘用车市场简析[J]. 汽车与配件. 2007(05): 18-21.[6].王晶. 中国汽车市场分析[J]. 上海汽车. 2007(04): 31-35.[7].徐长明, 李伟利. 2007~2008年我国汽车市场分析与预测[J]. 汽车工业研究. 2008(04): 2-14, 23.[8].霍庆泽. 图解车市[J]. 世界汽车. 2009(03): 132-133.。