交互分配法例的题目

交互分配法习题

=1600 × 3.15= 5040(元)

借:辅助生产成本——供电车间 5040

——机修车件7200

贷:辅助生产成本——供电车间7200

——机修车件5040

2.对外分配

电费分配率

=(67200+5040-7200)/(224000-24000)

=65040/20000=0.3252(元/度)

=2500 ×4=10000(元)

借:辅助生产成本-供电 10000

-供暖 720

贷:辅助生产成本-供电720

-供暖 10000

2.对外分配:

电费分配率

=(18000+10000-720)/(75000-3000)

=27280/72000=0.3789(元/度)

供暖费分配率

=(90000+720-10000)/(22500-2500)

制造费用 79150

管理费用 14625

贷:辅助生产成本-供电 18000

-供暖 90000

(2)交互分配法分配

1.交互分配

电费分配率=18000÷75000= 0.24(元/度)

供暖费分配率=90000÷22500=4(元/小时)

供暖车间应负担的电费

=3000 ×0.24= 720 元)

供电车间应负担的供暖费

交互分配法习题

———————————————————————————————— 作者:

———————————————————————————————— 日期:

某企业设有一个基本生产车间生产甲产品,另设有供电、供暖两个辅助生产车间,以及行政管理部门。2008年8月辅助生产车间发生的费用为供电车间18000元,供暖车间90000元。提供的劳务量如下表:

一次交互分配法例解

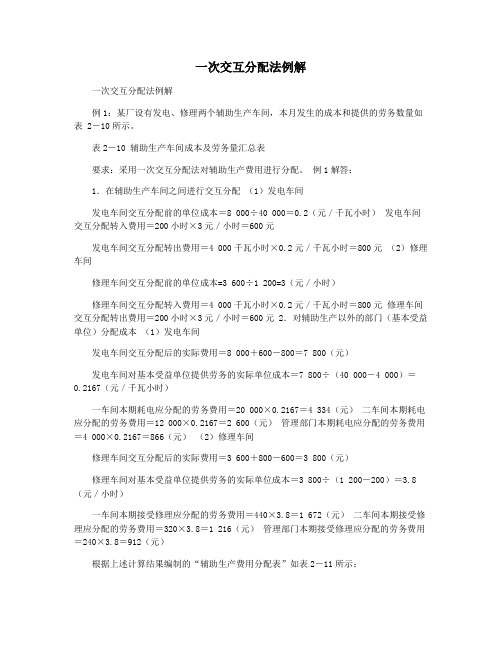

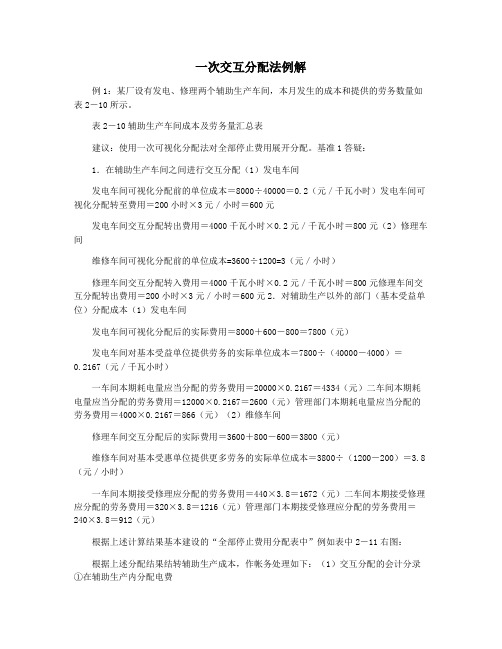

一次交互分配法例解一次交互分配法例解例1:某厂设有发电、修理两个辅助生产车间,本月发生的成本和提供的劳务数量如表 2-10所示。

表2-10 辅助生产车间成本及劳务量汇总表要求:采用一次交互分配法对辅助生产费用进行分配。

例1解答:1.在辅助生产车间之间进行交互分配(1)发电车间发电车间交互分配前的单位成本=8 000÷40 000=0.2(元/千瓦小时)发电车间交互分配转入费用=200小时×3元/小时=600元发电车间交互分配转出费用=4 000千瓦小时×0.2元/千瓦小时=800元(2)修理车间修理车间交互分配前的单位成本=3 600÷1 200=3(元/小时)修理车间交互分配转入费用=4 000千瓦小时×0.2元/千瓦小时=800元修理车间交互分配转出费用=200小时×3元/小时=600元 2.对辅助生产以外的部门(基本受益单位)分配成本(1)发电车间发电车间交互分配后的实际费用=8 000+600-800=7 800(元)发电车间对基本受益单位提供劳务的实际单位成本=7 800÷(40 000-4 000)=0.2167(元/千瓦小时)一车间本期耗电应分配的劳务费用=20 000×0.2167=4 334(元)二车间本期耗电应分配的劳务费用=12 000×0.2167=2 600(元)管理部门本期耗电应分配的劳务费用=4 000×0.2167=866(元)(2)修理车间修理车间交互分配后的实际费用=3 600+800-600=3 800(元)修理车间对基本受益单位提供劳务的实际单位成本=3 800÷(1 200-200)=3.8(元/小时)一车间本期接受修理应分配的劳务费用=440×3.8=1 672(元)二车间本期接受修理应分配的劳务费用=320×3.8=1 216(元)管理部门本期接受修理应分配的劳务费用=240×3.8=912(元)根据上述计算结果编制的“辅助生产费用分配表”如表2-11所示:根据上述分配结果结转辅助生产成本,作帐务处理如下:(1)交互分配的会计分录①在辅助生产内分配电费借:生产成本-辅助生产成本(修理车间) 800 贷:生产成本-辅助生产成本(发电车间)800 ②在辅助生产内分配修理费借:生产成本-辅助生产成本(发电车间) 600 贷:生产成本-辅助生产成本(修理车间) 600 (2)对外分配的会计分录①在辅助生产外分配电费借:生产成本-基本生产成本(一车间) 4 334 生产成本-基本生产成本(二车间)2 600 管理费用 866 贷:生产成本-辅助生产成本(发电车间)7 800 ②在辅助生产外分配修理费借:制造费用—一车间 1 672 制造费用-二车间 1 216 管理费用 912 贷:生产成本-辅助生产成本(修理车间) 3 800。

交互分配法复习题

成本会计交互分配法复习题某企业设供电、供水两个辅助生产车间,某月的辅助生产费用资料如下:项目供电车间供水车间辅助车间直接发生的费用22660元1430元供应的劳务数量20600度22000立方耗用劳务量供电车间2000立方供水车间600度基本生产车间甲产品直接耗用15000度12000立方一般性耗用3000度4000立方企业管理部门2000度4000立方要求:用交互分配法分配辅助生产车间生产费用,并编制相关会计分录。

分配方向交互分配对外分配辅助车间名称供电供水合计供电供水合计辅助车间待分配费用22660 1430 24090 22130 1960 24090 供应劳动量20600 2000 20000 20000单位成本(分配率) 1.1 0.065 1.1065 0.098辅助车间供电130 130供水660 660基本生产车间甲产品耗用16597.5 1176 17773.5 一般耗用3319.5 392 3711.5企业管理部门2213 392 2605相关分录:(1)交互分配:交互分配率:供电22660/20600=1.1 供水1430/22000=0.065 交互分配:1.1x600=660 0.065x2000=130会计分录:借:辅助生产车间——供电130贷:辅助生产车间——供水130借:辅助生产车间——供水660贷:辅助生产车间——供电660(2)对外分配外分配率:供电:(22660+130-660)/20000=1.1065供水:(1430+660-130)/20000=0.098供电车间对外分配额:甲产品:15000x1.10665=16597.5一般耗用:3000x1.1065=3319.5企业管理:2000x1.1065=2213供水车间对外分配额:甲产品:12000x0.098=1176一般耗用:4000x0.098=392企业管理:4000x0.098=392会计分录:借:基本生产成本——甲产品17773.5制造费用3771.5管理费用2605 贷:辅助生产车间——供电22130 辅助生产车间——供水1960。

交互分配法计算公式例题

选择题:交互分配法主要用于哪种成本的分配?A. 直接材料成本B. 直接人工成本C. 辅助生产费用(正确答案)D. 制造费用在交互分配法下,辅助生产费用首先应在什么之间进行分配?A. 各基本生产车间B. 各辅助生产车间(正确答案)C. 各管理部门D. 各销售部门交互分配法中的“交互”指的是什么?A. 辅助生产车间之间的相互分配(正确答案)B. 辅助生产车间与基本生产车间之间的分配C. 生产成本与销售费用之间的分配D. 管理费用与制造费用之间的分配使用交互分配法时,对外分配的费用总额应如何计算?A. 交互分配前的费用总额B. 交互分配前的费用总额加上交互分配转入的费用(正确答案)C. 交互分配前的费用总额减去交互分配转出的费用D. 交互分配前的费用总额乘以分配率交互分配法的分配率是如何计算的?A. 待分配费用除以该辅助生产车间提供的产品或劳务总量(正确答案)B. 待分配费用除以该辅助生产车间消耗的产品或劳务总量C. 待分配费用乘以该辅助生产车间提供的产品或劳务单价D. 待分配费用除以基本生产车间消耗的产品或劳务总量在交互分配法下,某辅助生产车间对外分配的费用应如何计算?A. 该车间交互分配前的费用加上交互分配转入的费用,再减去交互分配转出的费用(正确答案)B. 该车间交互分配前的费用加上交互分配转出的费用C. 该车间交互分配前的费用减去交互分配转入的费用D. 该车间交互分配前的费用乘以分配率交互分配法适用于哪种情况?A. 辅助生产车间之间相互提供产品或劳务较多(正确答案)B. 辅助生产车间与基本生产车间之间相互提供产品或劳务较多C. 管理部门与基本生产车间之间相互提供产品或劳务较多D. 销售部门与基本生产车间之间相互提供产品或劳务较多在交互分配法下,各辅助生产车间的待分配费用应如何确定?A. 该车间发生的直接费用加上其他辅助生产车间分配转入的费用(正确答案)B. 该车间发生的直接费用减去其他辅助生产车间分配转入的费用C. 该车间发生的直接费用加上基本生产车间分配转入的费用D. 该车间发生的直接费用乘以分配率使用交互分配法分配辅助生产费用时,最后一步是什么?A. 计算各辅助生产车间的交互分配率B. 根据交互分配率在各辅助生产车间之间进行分配C. 将各辅助生产车间的费用分配给各受益单位(正确答案)D. 计算各基本生产车间的制造费用。

交互分配法例题

交互分配法例题某企业设置供电和机修两个辅助生产车间;供电车间本月发生费用6300元,发电50000度,机修车间本月发生费用10000元,提供修理劳务12000小时;供电车间的收益对象有:机修车间8000度,A产品生产耗用20000度,B产品生产耗用12000度,行政管理部门耗用5000度,基本生产车间耗用5000度;机修车间的收益对象有:供电车间2000小时,A、B产品生产各1000小时,行政管理部门6000小时,基本生产车间2000小时;要求:采用交互分配法计算分配供电、机修车间的费用,编制会计分录1、交互分配分配率:供电车间6300/50000=机修车间10000/12000=交互分配:机修×8000 =1008供电×2000 =借:辅助生产车间——机修1008贷:辅助生产车间——供电1008借:辅助生产车间——供电贷:辅助生产车间——机修2、对外分配率计算:分配金额:交互分配后的实际费用供电车间:6300+-1008=机修车间:10000+1008-=对外分配率:供电车间:50000-8000=机修车间:12000-2000=对外分配额计算:供电车间的对外分配额:A产品生产耗用20000度×=元B产品生产耗用12000度×=元行政管理部门耗用5000度×=元基本建设工程用电5000度×=元机修车间的对外分配额:A产品生产1 000小时×=元B产品生产1 000小时×=元行政管理部门6000小时×=元基本建设工程2000小时×=元分录:借:基本生产成本——A产品 3 ——B产品 1管理费用在建工程贷:辅助生产车间——供电 6 借:基本生产成本——A产品——B产品管理费用 5在建工程 1贷:辅助生产车间——机修9。

一次交互分配法例题

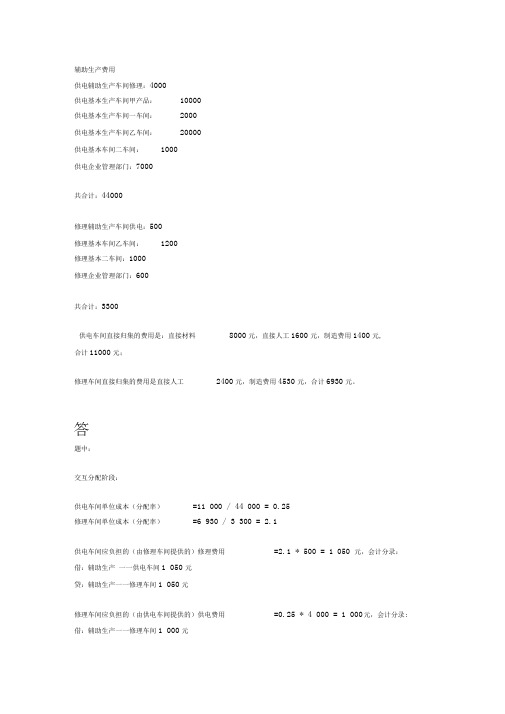

辅助生产费用供电辅助生产车间修理:4000供电基本生产车间甲产品:10000供电基本生产车间一车间:2000供电基本生产车间乙车间:20000供电基本车间二车间:1000供电企业管理部门:7000共合计:44000修理辅助生产车间供电:500修理基本车间乙车间:1200修理基本二车间:1000修理企业管理部门:600共合计:3300供电车间直接归集的费用是:直接材料8000元,直接人工1600元,制造费用1400元,合计11000元;修理车间直接归集的费用是直接人工2400元,制造费用4530元,合计6930元。

题中:交互分配阶段:供电车间单位成本(分配率)=11 000 / 44 000 = 0.25修理车间单位成本(分配率)=6 930 / 3 300 = 2.1供电车间应负担的(由修理车间提供的)修理费用=2.1 * 500 = 1 050 元,会计分录:借:辅助生产一一供电车间1 050元贷:辅助生产一一修理车间1 050元修理车间应负担的(由供电车间提供的)供电费用=0.25 * 4 000 = 1 000 元,会计分录: 借:辅助生产一一修理车间1 000元贷:辅助生产一一供电车间1 000元交互分配后,供电车间发生的费用总额=11 000 + 1 050 - 1 000 = 11 050 元交互分配后,修理车间发生的费用总额=6 930 + 1 000 - 1 050 = 6 880 元对外分配阶段:供电车间对外提供的劳务总量(不含修理车间受益的部分)=44 000 - 4 000 = 40 000 修理车间对外提供的劳务总量(不含供电车间受益的部分) =3 300 - 500 = 2 800 供电车间单位成本(分配率)=11 050 / 40 000 = 0.276250 修理车间单位成本(分配率) =6 880 / 2 800 :=2.457143甲产品应负担的供电费用 : =0.276250 * 10000 =2 762.50 元 一车间应负担的供电费用 =0.276250 * 2 000 = 552.50 元 乙产品应负担的供电费用 =0.276250 * 20 000 =5 525.00 元 二车间应负担的供电费用 =0.276250 * 1 000 = 276.25 元 企业管理部门应负担的供电费用 =0.276250 * 7 000 = 1 933.75 元 会计分录: 借:基本生产――甲产品 2 762.50 元 借:基本生产乙产口口 5 525.00 元 借:制造费用一车间 552.50 元 借:制造费用二车间 276.25 元 借:管理费用1 933.75 元 贷:辅助生产 供电车间 1 11 050.00 元乙产品应负担的修理费用 =2.457143 * 1 200==2 948.57 元 二车间应负担的修理费用 =2.457143 * 1 000 = =2 457.14 元 企业管理部门应负担的修理费用 =2.457143 * 600 = 1 474.29 元会计分录:借:基本生产一一乙产品2 948.57元借:制造费用 一一二车间2 457.14元借:管理费用 1 474.29元贷:辅助生产一一修理车间6 880.00元至此,一次交互分配法分配完毕,辅助生产一一供电车间” 辅助生产一一修理车间”科目余额均为零。

交互分配法例题详解

交互分配法1.某工厂有运输和修理两个辅助生产车间,本月运输车间共发生费用7200元,修理车间共发生费用2、某企业设有供水、动力两个辅助车间。

供水车间本月费用合计135000元,供水总量为100000吨,其中动力车间耗用10000吨、第一生产车间耗用45000吨、第二生产车间耗用35000吨、企业管理部门耗用10000吨;动力车间本月费用合计84000元,提供工时总量为14000小时,其中供水车间耗用2000小时、第一车间耗用6000小时、第二车间耗用5000小时,企业管理部门耗用1000小时。

要求:(1)采用直接分配法计算各生产车间及企业管理部门分配的费用并编制会计分录3.[资料] 某厂设有供电和蒸汽两个辅助生产车间,本月供电车间发生费用26400元,蒸汽车间发生费用1.某工厂有运输和修理两个辅助生产车间,本月运输车间共发生费用7200元,修理车间共发生费用贷:辅助生产成本---运输车间 8100---修理车间 126002.某企业设有供水、动力两个辅助车间。

供水车间本月费用合计135000元,供水总量为100000吨,其中动力车间耗用10000吨、第一生产车间耗用45000吨、第二生产车间耗用35000吨、企业管理部门耗用10000吨;动力车间本月费用合计84000元,提供工时总量为14000小时,其中供水车间耗用2000小时、第一车间耗用6000小时、第二车间耗用5000小时企业管理部门耗用1000小时。

要求:根椐上述资料,分别采用直接分配法和一次交互分配法计算各生产车间及企业管理部门分配的费用。

(1)直接分配法:供水单位成本=135000÷(100000-10000)=1.5(元/吨)分配给第一生产车间的水费=45000×1.5=67500(元)分配给第二生产车间的水费=35000×1.5=52500(元)分配给企业管理部门的水费=10000×1.5=15000(元)动力单位成本=84000÷(14000-2000)=7(元/小时)分配给第一生产车间的动力费=6000×7=42000(元)分配给第二生产车间的动力费=5000×7=35000(元)分配给企业管理部门的动力费=1000×7=7000(元)(2)一次交互分配法:第一次交互分配时的单位成本:供水单位成本=135000÷100000=1.35(元/吨)分配给动力车间的供水费用=10000×1.35=13500(元)动力单位成本=84000÷14000=6(元/小时)分配给供水车间的动力费用=2000×6=12000(元)第二次直接分配时的单位成本:供水单位成本=(135000-13500+12000)/90000=1.4833(元/吨)分配给第一生产车间的水费=45000×1.4833=66748.5(元)分配给第二生产车间的水费=35000×1.4833=51915.5(元)分配给企业管理部门的水费=(135000-13500+12000)-66748.5-51915.5=14836(元)动力单位成本=(84000-12000+13500)/12000=7.125(元/小时)分配给第一生产车间的动力费=6000×7.125=42750(元)分配给第二生产车间的动力费=5000×7.125=35625(元)分配给企业管理部门的动力费=1000×7.125=7125(元)3.[资料] 某厂设有供电和蒸汽两个辅助生产车间,本月供电车间发生费用26400元,蒸汽车间发生费用4、某工业企业设有一车间、二车间两个基本生产车间,一车间生产A、B两种产品,二车间生产C产品,并设有机修和供电两个辅助生产车间。

例题:4、辅助生产费用交互分配法

例题:4、辅助生产费用交互分配法例题:4、辅助生产费用交互分配法资料:某企业设有供电、供水两个辅助生产车间,本月发生辅助生产费用,提供劳务量如下表所示辅助生产车间供电车间供水车间待分配费用10500 3100劳务供应量25000(度) 1000(立方米)耗供电车间200用供水车间5000劳基本生产车间17000 650务管理部门3000 150量要求:采用交互分配法分配辅助生产费用。

编制辅助生产费用分配表,并编制有关会计分录(“辅助生产成本”列示二级科目)辅助生产费用分配表(交互分配法)分配方向交互分配对外分配辅助生产车间名称供电供水合计供电供水合计待分配费用10500 3100 13600 9020 4580 13600劳务供应量25000 1000 20000 800分配率(单位成本) 0.42 3.1 0.451 5.725辅助供电数量200生产金额620 620车间供水数量5000金额2100 2100基本数量17000 650生产金额7667 3721.211388.车间5 25管理数量3000 150部门金额1353 858.75 2211.75合计2100 620 2720 9020 4580 13600会计分录: 交互分配。

借:生产成本---辅助生产成本---供电车间620生产成本---辅助生产陈本---供水车间2100 贷:生产成本---辅助生产成本---供电车间2100 生产成本---辅助生产成本---供水车间620对外分配。

借:生产成本---辅助生产成本11388.25管理费用2211.75贷:生产成本---辅助生产成本---供电车间9020 生产成本---辅助生产成本---供水车间4580。

辅助生产交互分配法例题讲解

辅助生产交互分配法例题讲解

一、辅助生产交互分配法例题讲解

大家好呀,今天咱们来讲讲辅助生产交互分配法的例题哦。

咱们先来看个例题哈。

假设有两个辅助生产车间,一个是供电车间,一个是供水车间。

供电车间这个月发生的生产费用是10000元,总共供电量是5000度。

供水车间这个月发生的生产费用是8000元,总供水量是4000立方米。

供电车间耗用水是500立方米,供水车间耗电是1000度。

那交互分配法呢,就是先在辅助生产车间之间进行一次分配。

先算供电车间的交互分配率,就是10000除以5000等于2元/度。

那供水车间分配到的电费就是1000乘以2等于2000元。

再算供水车间的交互分配率,8000除以4000等于2元/立方米。

供电车间分配到的水费就是500乘以2等于1000元。

然后进行交互分配后的费用重新计算哦。

供电车间交互分配后的费用就是10000加上1000减去2000等于9000元。

供水车间交互分配后的费用就是8000加上2000减去1000等于9000元。

接着算对外分配率。

供电车间对外分配率就是9000除以(5000 - 1000)等于2.25元/度。

供水车间对外分配率就是9000除以(4000 - 500)等于2.57元/立方米。

如果有基本生产车间A耗电3000度,耗水2000立方米。

那A

车间分配到的电费就是3000乘以2.25等于6750元,分配到的水费就是2000乘以2.57等于5140元。

哈哈,这样一步一步来,是不是就很清楚啦?辅助生产交互分配法就是这么个有趣的东西呢。

交互分配法例题

交互分配法1.某工厂有运输和修理两个辅助生产车间,本月运输车间共发生费用7200元,修理车间共发生费用要求:(1)采用交互分配法分配辅助生产费用;(2)编制费用分配结转的会计分录(分配率小数保留4位)2、某企业设有供水、动力两个辅助车间。

供水车间本月费用合计135000元,供水总量为100000吨,其中动力车间耗用10000吨、第一生产车间耗用45000吨、第二生产车间耗用35000吨、企业管理部门耗用10000吨;动力车间本月费用合计84000元,提供工时总量为14000小时,其中供水车间耗用2000小时、第一车间耗用6000小时、第二车间耗用5000小时,企业管理部门耗用1000小时。

要求:(1)采用直接分配法计算各生产车间及企业管理部门分配的费用并编制会计分录(2)采用一次交互分配法计算各生产车间及企业管理部门分配的费用并编制会计分录。

3.[资料] 某厂设有供电和蒸汽两个辅助生产车间,本月供电车间发生费用26400元,蒸汽车间发生费用1.某工厂有运输和修理两个辅助生产车间,本月运输车间共发生费用7200元,修理车间共发生费用要求:(1)采用一次交互分配法分配辅助生产费用;(2)编制费用分配结转的会计分录(分配率小数保留4位)(1)运输费用交互分配率=7200÷24000=(元/公里)修理费用交互分配率=13500÷30000=(元/工时)(2)运输车间分配转入的修理费用=×3000=1350(元)修理车间分配转入的运输费用=×1500=450(元)会计分录:借:辅助生产成本---运输车间 1350---修理车间 450贷:辅助生产成本---运输车间 450--修理车间 1350对外分配:(1)运输车间对外待分配费用=7200+1350-450=8100(元)修理车间对外待分配费用=13500+450-1350=12600(元)(2)运输费用对外分配率=8100÷(12000+6000+4500)=(元/公里)修理费用对外分配率=126000÷(21000+3000+3000)=(元/工时)(3) 基本生产车间应分配费用=×12000+×21000=14120(元)行政管理部门应分配费用=×6000+×3000=3560(元专设销售机构应分配费用=×4500+=(元)会计分录:借: 制造费用——基本生产车间14120管理费用——水电费 3560销售费用贷:辅助生产成本---运输车间 8100---修理车间 126002.某企业设有供水、动力两个辅助车间。

一次交互分配法例解

一次交互分配法例解例1:某厂设有发电、修理两个辅助生产车间,本月发生的成本和提供的劳务数量如表2-10所示。

表2-10辅助生产车间成本及劳务量汇总表建议:使用一次可视化分配法对全部停止费用展开分配。

基准1答疑:1.在辅助生产车间之间进行交互分配(1)发电车间发电车间可视化分配前的单位成本=8000÷40000=0.2(元/千瓦小时)发电车间可视化分配转至费用=200小时×3元/小时=600元发电车间交互分配转出费用=4000千瓦小时×0.2元/千瓦小时=800元(2)修理车间维修车间可视化分配前的单位成本=3600÷1200=3(元/小时)修理车间交互分配转入费用=4000千瓦小时×0.2元/千瓦小时=800元修理车间交互分配转出费用=200小时×3元/小时=600元2.对辅助生产以外的部门(基本受益单位)分配成本(1)发电车间发电车间可视化分配后的实际费用=8000+600-800=7800(元)发电车间对基本受益单位提供劳务的实际单位成本=7800÷(40000-4000)=0.2167(元/千瓦小时)一车间本期耗电量应当分配的劳务费用=20000×0.2167=4334(元)二车间本期耗电量应当分配的劳务费用=12000×0.2167=2600(元)管理部门本期耗电量应当分配的劳务费用=4000×0.2167=866(元)(2)维修车间修理车间交互分配后的实际费用=3600+800-600=3800(元)维修车间对基本受惠单位提供更多劳务的实际单位成本=3800÷(1200-200)=3.8(元/小时)一车间本期接受修理应分配的劳务费用=440×3.8=1672(元)二车间本期接受修理应分配的劳务费用=320×3.8=1216(元)管理部门本期接受修理应分配的劳务费用=240×3.8=912(元)根据上述计算结果基本建设的“全部停止费用分配表中”例如表中2-11右图:根据上述分配结果结转辅助生产成本,作帐务处理如下:(1)交互分配的会计分录①在辅助生产内分配电费筹钱:生产成本-全部停止成本(维修车间)800贷:生产成本-全部停止成本(发电车间)800②在全部停止内分配修理费借:生产成本-辅助生产成本(发电车间)600贷:生产成本-辅助生产成本(修理车间)600(2)对外分配的会计分录①在辅助生产外分配电费筹钱:生产成本-基本生产成本(一车间)4334生产成本-基本生产成本(二车间)2600管理费用866贷:生产成本-全部停止成本(发电车间)7800②在全部停止外分配修理费借:制造费用—一车间1672制造费用-二车间1216管理费用912贷:生产成本-辅助生产成本(修理车间)3800。

交互分配法

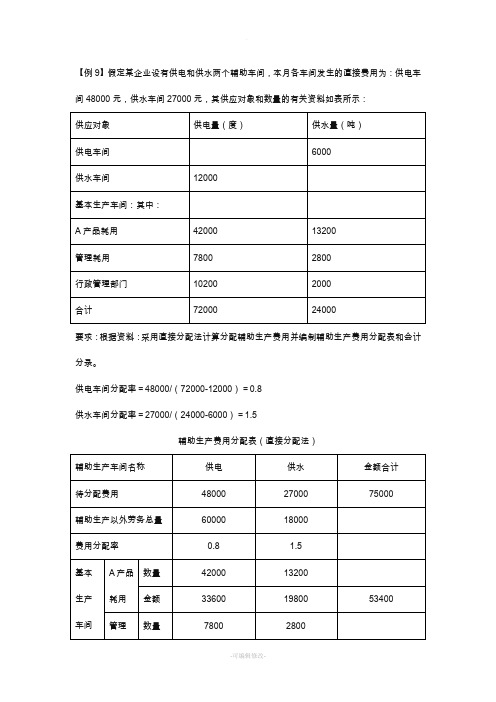

【例9】假定某企业设有供电和供水两个辅助车间,本月各车间发生的直接费用为:供电车间48000元,供水车间27000元,其供应对象和数量的有关资料如表所示:要求:根据资料:采用直接分配法计算分配辅助生产费用并编制辅助生产费用分配表和会计分录。

供电车间分配率=48000/(72000-12000)=0.8供水车间分配率=27000/(24000-6000)=1.5辅助生产费用分配表(直接分配法)根据辅助生产费用分配表,编制会计分录如下:借:生产成本――基本生产成本――A产品53400制造费用10440管理费用11160贷:生产成本――辅助生产成本――供电车间48000――供水车间27000【例10】接上例。

要求:根据资料:采用交互分配法计算分配辅助生产费用并编制辅助生产费用分配表和会计分录。

1、交互分配的计算公式:供电车间分配率=48000/72000=0.6667供水车间分配率=27000/24000=1.125供电车间=1.125×6000=6750供水车间=0.6667×12000=8000供电车间:48000+6750-8000=46750供水车间:27000+8000-6750=282502、对外分配的计算公式:供电车间分配率=46750/(72000-12000)=0.7792供水车间分配率=28250/(24000-6000)=1.5694基本生产车间A产品耗用的供电费用=0.7792×42000=32726 基本生产车间A产品耗用的供水费用=1.5694×13200=20716 基本生产车间管理耗用的供电费用=0.7792×7800=6077基本生产车间管理耗用的供水费用=1.5694×2800=4395行政管理耗用的供电费用=0.7792×10200=7947行政管理耗用的供水费用=1.5694×2000=3139辅助生产费用分配表(交互分配法)根据辅助生产费用分配表,编制会计分录如下:借:辅助生产成本――供电车间6750――供水车间8000 贷:辅助生产成本――供电车间8000――供水车间6750对外分配的会计分录借:基本生产成本――A产品53442 制造费用10472 管理费用11086 贷:辅助生产成本――供电车间46750――供水车间28250 联产品和副产品的成本分配【例20】某公司生产联产品A和B,5月份发生加工费200000元,A和B在分离点上的销售价格总额为500000元,其中,A产品的销售价格总额为320000元,B产品的销售价格总额为180000元。

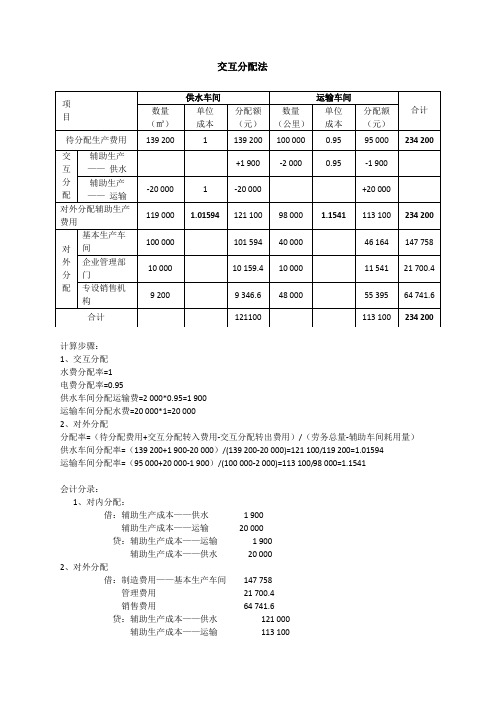

交互分配法

项目

供水车间

运输车间

合计

数量

(㎡)

单位

成本

分配额

(元)

数量

(公里)

单位

成本

分配额

(元)

待分配生产费用

139 200

1

139 200

100 000

0.95

95 000

234200

交互

分配

辅助生产

——供水

+1 900

-2 000

0.95

-1 900

辅助生产

——运输

-20 000

1

-20 000

9 200

9 346.6

48 000

55 395

64 741.6

合计

121100

113 100

234 200

计算步骤:

1、交互分配

水费分配率=1

电费分配率=0.95

供水车间分配运输费=2 000*0.95=1 900

运输车间分配水费=20 000*1=20 000

2、对外分配

分配率=(待分配费用+交互分配转入费用-交互分配转出费用)/(劳务总量-辅助车间耗用量)

借:辅助生产成本——供水1 900

辅助生产成本——运输20 000

贷:辅助生产成本——运输1 900

辅助生产成本——供水20 000

2、对外分配

借:制造费用——基本生产车间147 758

管理费用21 700.4

销售费用64 741.6

贷:辅助生产成本——供水121 000

辅助生产成本——运输113 100

+20 000

对外分配辅助生产费用

119 000

交互分配法例题

交互分配法1.某工厂有运输和修理两个辅助生产车间,本月运输车间共发生费用7200元,修理车间共发生费用2、某企业设有供水、动力两个辅助车间。

供水车间本月费用合计135000元,供水总量为100000吨,其中动力车间耗用10000吨、第一生产车间耗用45000吨、第二生产车间耗用35000吨、企业管理部门耗用10000吨;动力车间本月费用合计84000元,提供工时总量为14000小时,其中供水车间耗用2000小时、第一车间耗用6000小时、第二车间耗用5000小时,企业管理部门耗用1000小时。

要求:(1)采用直接分配法计算各生产车间及企业管理部门分配的费用并编制会计分录(2)采用一次交互分配法计算各生产车间及企业管理部门分配的费用并编制会计分录。

3.[资料]某厂设有供电和蒸汽两个辅助生产车间,本月供电车间发生费用26400元,蒸汽车间发生费用1080013500元,提供劳务的情况见下表:要求:(1)采用一次交互分配法分配辅助生产费用;(2)编制费用分配结转的会计分录(分配率小数保留4位)(1)运输费用交互分配率=7200三24000=0.3(元/公里)修理费用交互分配率=13500三30000=0.45(元/工时)(2)运输车间分配转入的修理费用=0.45X3000=1350(元)修理车间分配转入的运输费用=0.3X1500=450(元)会计分录:借:辅助生产成本---运输车间1350---修理车间450贷:辅助生产成本---运输车间450--修理车间1350对外分配:(1)运输车间对外待分配费用=7200+1350-450=8100(元)修理车间对外待分配费用=13500+450-1350=12600(元)(2)运输费用对外分配率=8100三(12000+6000+4500)=0.36(元/公里)修理费用对外分配率=126000三(21000+3000+3000)=0.4667(元/工时)(3)基本生产车间应分配费用=0.36X12000+0.4667X21000=14120(元)行政管理部门应分配费用=0.36X6000+0.4667X3000=3560(元专设销售机构应分配费用=0.36X4500+1399.2=3019.2(元)会计分录:借:制造费用——基本生产车间14120管理费用——水电费3560销售费用3019.2贷:辅助生产成本---运输车间8100---修理车间126002.某企业设有供水、动力两个辅助车间。

交互分配法习题

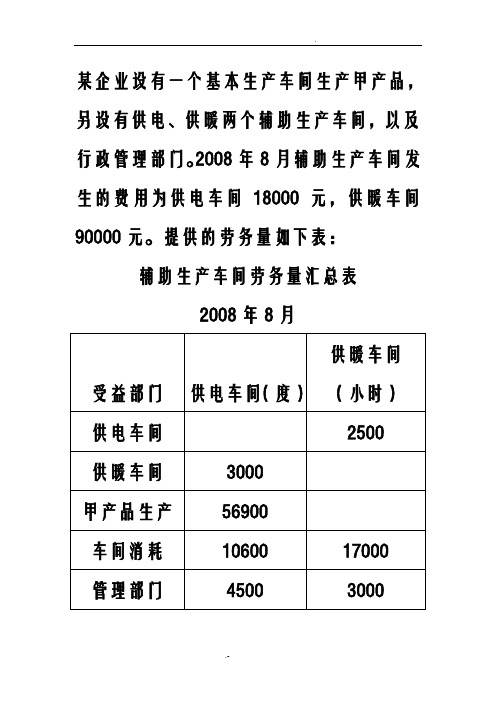

某企业设有一个基本生产车间生产甲产品,另设有供电、供暖两个辅助生产车间,以及行政管理部门。

2008年8月辅助生产车间发生的费用为供电车间18000元,供暖车间90000元。

提供的劳务量如下表:辅助生产车间劳务量汇总表2008年8月要求:(1)采用直接分配法分配辅助生产费用,并做出账务处理。

(2)采用交互分配法分配辅助生产费用,并做出账务处理。

辅助生产费用分配表(直接分配法)2008年8月借:基本生产成本-甲产品14225 制造费用79150管理费用14625贷:辅助生产成本-供电18000-供暖90000 (2)交互分配法分配1.交互分配电费分配率=18000÷75000 = 0.24(元/度) 供暖费分配率= 90000÷22500= 4(元/小时) 供暖车间应负担的电费=3000 ×0.24= 720 (元)供电车间应负担的供暖费=2500 ×4= 10000(元)借:辅助生产成本-供电10000-供暖720贷:辅助生产成本-供电720-供暖100002.对外分配:电费分配率=(18000+10000-720)/(75000-3000)=27280/72000=0.3789(元/度)供暖费分配率=(90000+720-10000)/(22500-2500)=80720/20000=4.036(元/小时)借:基本生产成本-甲产品21559 制造费用72628管理费用13813 贷:辅助生产成本-供电27280-供暖80720某企业设有一个基本生产车间,生产甲、乙两种产品,另设有供电、机修两个辅助生产车间和其他行政管理部门。

2007年8月辅助生产车间提供的劳务总量如下表所示。

8月“辅助生产成本”账户归集到费用分别为供电车间67 200元,机修车间68 040元。

表4-3 辅助生产车间劳务量汇总表2007年8月直接分配法分配电费分配率=67200/(224 000-24 000)=0.336(元/度)机修费分配率=68 040/(21 600-1600)=3.402(元/小时)会计分录如下:借:基本生产成本——甲产品20 160 基本生产成本——乙产品33 600制造费用——基本生产车间8 064管理费用 5 376 贷:辅助生产成本——供电车间67 200 借:制造费用——基本生产车间40 824 管理费用27 216贷:辅助生产成本——机修车间68 040 交互分配法分配1.交互分配电费分配率= 67200 ÷224000= 0.3(元/度)机修费分配率= 34020÷10800= 3.15(元/小时) 机修车间应负担的电费=24000 ×0.3= 7200(元)供电车间应负担的机修费=1600 ×3.15= 5040(元)借:辅助生产成本——供电车间5040——机修车件7200贷:辅助生产成本——供电车间7200——机修车件50402.对外分配电费分配率=(67200+5040-7200)/(224000-24000)=65040/20000=0.3252(元/度)机修费分配率=(68040+7200-5040)/(21600-1600)=70200/20000=3.51(元/小时)借:基本生产成本——甲产品19512——乙产品32520制造费用——基本生产车间49924.8 管理费用33 283.2 贷:辅助生产成本——供电车间65040——机修车间70200。

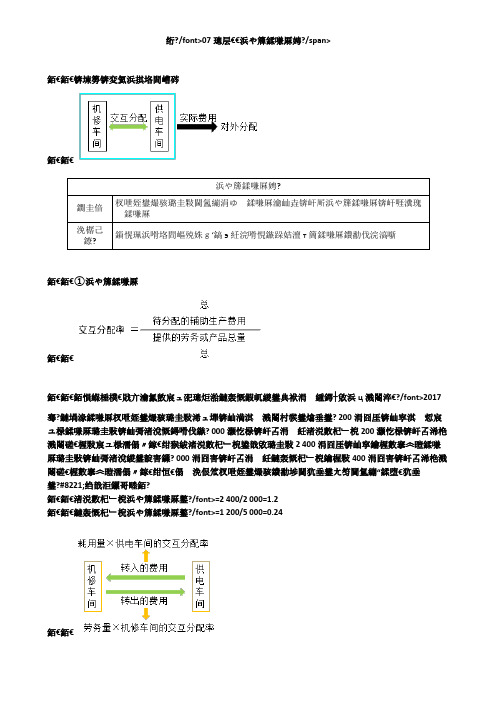

第07讲 交互分配法

第07讲交互分配法(二)交互分配法①交互分配【例题】假定甲工厂设有机修和供电两个辅助生产车间。

2017年5月在分配辅助生产费用以前,机修车间发生费用1 200万元,按修理工时分配费用,提供修理工时5 000小时,其中,供电车间200小时,其他车间耗用工时如表所示;供电车间发生费用2 400万元,按耗电度数分配费用,提供供电度数2 000万度,其中,机修车间耗用400万度,其他车间耗电度数如表所示。

该企业辅助生产的制造费用不通过“制造费用”科目核算。

供电车间交互分配率=2 400/2 000=1.2机修车间交互分配率=1 200/5 000=0.24【例题】假定甲工厂设有机修和供电两个辅助生产车间。

2017年5月在分配辅助生产费用以前,机修车间发生费用1 200万元,按修理工时分配费用,提供修理工时5 000小时,其中,供电车间200小时,其他车间耗用工时如表所示;供电车间发生费用2 400万元,按耗电度数分配费用,提供供电度数2 000万度,其中,机修车间耗用400万度,其他车间耗电度数如表所示。

该企业辅助生产的制造费用不通过“制造费用”科目核算。

供电车间转入的费用=0.24×200=48(万元)(机修车间转出)机修车间转入的费用=1.2×400=480(万元)(供电车间转出)①交互分配借:生产成本——辅助生产成本——机修车间——供电车间贷:生产成本——辅助生产成本——机修车间——供电车间借:生产成本——辅助生产成本——机修车间 480——供电车间 48贷:生产成本—辅助生产成本——机修车间 48——供电车间 480②对外分配【例题】假定甲工厂设有机修和供电两个辅助生产车间。

2017年5月在分配辅助生产费用以前,机修车间发生费用1 200万元,按修理工时分配费用,提供修理工时5 000小时,其中,供电车间200小时,其他车间耗用工时如表所示;供电车间发生费用2 400万元,按耗电度数分配费用,提供供电度数2 000万度,其中,机修车间耗用400万度,其他车间耗电度数如表所示。

交互分配法合同履约成本计算例题

交互分配法合同履约成本计算例题下载提示:该文档是本店铺精心编制而成的,希望大家下载后,能够帮助大家解决实际问题。

文档下载后可定制修改,请根据实际需要进行调整和使用,谢谢!本店铺为大家提供各种类型的实用资料,如教育随笔、日记赏析、句子摘抄、古诗大全、经典美文、话题作文、工作总结、词语解析、文案摘录、其他资料等等,想了解不同资料格式和写法,敬请关注!Download tips: This document is carefully compiled by this editor. I hope that after you download it, it can help you solve practical problems. The document can be customized and modified after downloading, please adjust and use it according to actual needs, thank you! In addition, this shop provides you with various types of practical materials, such as educational essays, diary appreciation, sentence excerpts, ancient poems, classic articles, topic composition, work summary, word parsing, copy excerpts, other materials and so on, want to know different data formats and writing methods, please pay attention!1. 简介在商业合同中,履约成本是指为完成合同所需的资源和成本。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

交互分配法

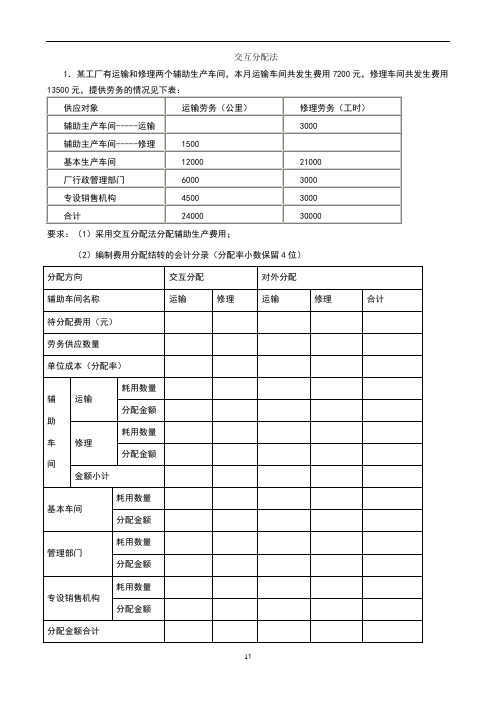

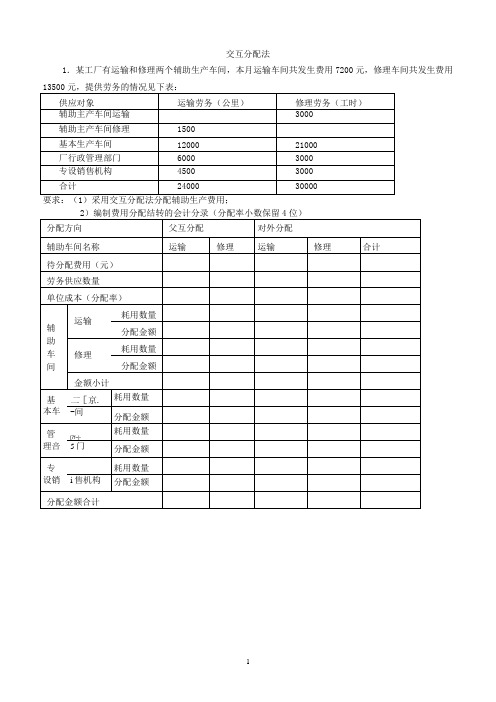

1.某工厂有运输和修理两个辅助生产车间,本月运输车间共发生费用7200元,修理车间共发生费用13500元,提供劳务的情况见下表:

要求:(1)采用交互分配法分配辅助生产费用;

(2)编制费用分配结转的会计分录(分配率小数保留4位)

2、某企业设有供水、动力两个辅助车间。

供水车间本月费用合计135000元,供水总量为100000吨,其中动力车间耗用10000吨、第一生产车间耗用45000吨、第二生产车间耗用35000吨、企业管理部门耗用10000吨;动力车间本月费用合计84000元,提供工时总量为14000小时,其中供水车间耗用2000小时、第一车间耗用6000小时、第二车间耗用5000小时,企业管理部门耗用1000小时。

要求:(1)采用直接分配法计算各生产车间及企业管理部门分配的费用并编制会计分录(2)采用一次交互分配法计算各生产车间及企业管理部门分配的费用并编制会计分录。

3.[资料] 某厂设有供电和蒸汽两个辅助生产车间,本月供电车间发生费用26400元,蒸汽车间发生费用10800元。

有关服务量如下:13分

1.某工厂有运输和修理两个辅助生产车间,本月运输车间共发生费用7200元,修理车间共发生费用13500元,提供劳务的情况见下表:

要求:(1)采用一次交互分配法分配辅助生产费用;(2)编制费用分配结转的会计分录(分配率小数保留4位)

(1)运输费用交互分配率=7200÷24000=0.3(元/公里)

修理费用交互分配率=13500÷30000=0.45(元/工时)

(2)运输车间分配转入的修理费用=0.45×3000=1350(元)

修理车间分配转入的运输费用=0.3×1500=450(元)

会计分录:

借:辅助生产成本---运输车间1350

---修理车间450

贷:辅助生产成本---运输车间450

--修理车间1350

对外分配:

(1)运输车间对外待分配费用=7200+1350-450=8100(元)

修理车间对外待分配费用=13500+450-1350=12600(元)

(2)运输费用对外分配率=8100÷(12000+6000+4500)=0.36(元/公里) 修理费用对外分配率=126000÷(21000+3000+3000)=0.4667(元/工时) (3) 基本生产车间应分配费用=0.36×12000+0.4667×21000=14120(元)

行政管理部门应分配费用=0.36×6000+0.4667×3000=3560(元

专设销售机构应分配费用=0.36×4500+1399.2=3019.2(元)

会计分录:

借: 制造费用——基本生产车间 14120

管理费用——水电费3560

销售费用 3019.2

贷:辅助生产成本---运输车间8100

---修理车间12600

2.某企业设有供水、动力两个辅助车间。

供水车间本月费用合计135000元,供水总量为100000吨,其中动力车间耗用10000吨、第一生产车间耗用45000吨、第二生产车间耗用35000吨、企业管理部门耗用10000吨;动力车间本月费用合计84000元,提供工时总量为14000小时,其中供水车间耗用2000小时、第一车间耗用6000小时、第二车间耗用5000小时

企业管理部门耗用1000小时。

要求:根椐上述资料,分别采用直接分配法和一次交互分配法计算各生产车间及企业管理部门分配的费用。

(1)直接分配法:

供水单位成本=135000÷(100000-10000)=1.5(元/吨)

分配给第一生产车间的水费=45000×1.5=67500(元)

分配给第二生产车间的水费=35000×1.5=52500(元)

分配给企业管理部门的水费=10000×1.5=15000(元)

动力单位成本=84000÷(14000-2000)=7(元/小时)

分配给第一生产车间的动力费=6000×7=42000(元)

分配给第二生产车间的动力费=5000×7=35000(元)

分配给企业管理部门的动力费=1000×7=7000(元)

(2)一次交互分配法:

第一次交互分配时的单位成本:

供水单位成本=135000÷100000=1.35(元/吨)

分配给动力车间的供水费用=10000×1.35=13500(元)

动力单位成本=84000÷14000=6(元/小时)

分配给供水车间的动力费用=2000×6=12000(元)

第二次直接分配时的单位成本:

供水单位成本=(135000-13500+12000)/90000=1.4833(元/吨)

分配给第一生产车间的水费=45000×1.4833=66748.5(元)

分配给第二生产车间的水费=35000×1.4833=51915.5(元)

分配给企业管理部门的水费=(135000-13500+12000)-66748.5-51915.5=14836(元)

动力单位成本=(84000-12000+13500)/12000=7.125(元/小时)

分配给第一生产车间的动力费=6000×7.125=42750(元)

分配给第二生产车间的动力费=5000×7.125=35625(元)

分配给企业管理部门的动力费=1000×7.125=7125(元)

3.[资料] 某厂设有供电和蒸汽两个辅助生产车间,本月供电车间发生费用26400元,蒸汽车间发生费用

.第一步:

供电车间交互分配率=26400/88000=0.3(元/度)(1’)

蒸汽车间应承担的电费=0.3*8000=2400(元)(1’)

蒸汽车间交互分配率=10800/2160=5(元/立方)(1’)

供电车间应承担的蒸汽费=5*160=800(元)(1’)

第二步:

供电车间对外分配率=(26400-2400+800)/(88000-8000)=0.31(元/度)(1’)

甲产品负担电费=32000*0.31=9920(元)(1’)

乙产品负担费用=18000/0.31=5580(元)(1’)

基本车间一般耗用电费=14000*0.31=4340(元)(1’)

管理部门耗用电费=16000*0.31=4960(元)(1’)

蒸汽车间对外分配率=(10800+2400-800)/(2160-160)=6.2(元/立方)(1’)

甲产品负担蒸汽费=1200*6.2=7440(元)(1’)

乙产品负担蒸汽费=400*6.2=2480(元)(1’)

基本车间一般耗用电费=240*6.2=1488(元)(1’)

4、某工业企业设有一车间、二车间两个基本生产车间,一车间生产A、B两种产品,二车间生产C产品,并设有机修和供电两个辅助生产车间。

有关资料如下:

生产费用和劳务供应量

各受益单位耗用劳务情况

要求:根据上述资料,采用交互分配法分配辅助生产费用,编制辅助生产费用分配表和相应会计分录。

(分配率小数保留4位,分配小数尾差,计入管理费用)

辅助生产费用分配表(交互分配法)

精彩文档

精彩文档

答:(1)交互分配:分配率: 机修=15000/5000=3(元/小时) 供电=40000/100000=0.4(元/度)

分配额:机修车间耗电费=10000*0.4=4000(元) 供电车间耗机修费=500*3=1500(元) 会计分录: 借:辅助生产成本—机修车间 4000

—供电车间 1500 贷:辅助生产成本—供电车间 4000。