深证成份指数系列编制方案全文

沪深 300 风格指数编制方案价值成长

沪深 300 相对成长指数和沪深 300 相对价值指数计算公式如下: 报告期指数 = 报告期成份股的调整市值 × 1000 基期

其中,调整市值=Σ(股价×调整股本数×风格权重)。 五、指数修正 同沪深 300 指数。 六、样本定期调整 沪深 300 风格指数系列依据样本稳定性和动态跟踪相结合的原则,每半年审核一次成 份股,同沪深 300 指数一起进行审核,并根据审核结果调整指数成份股。 1、审核时间 中证指数专家委员会一般在每年 5 月和 11 月的下旬开会审核沪深 300 风格指数系列, 样本股调整实施时间分别是每年 6 月和 12 月的第二个星期五收盘后的下一交易日。 2、样本股调整数量 定期调整指数样本时,沪深 300 成长指数与沪深 300 价值指数每次调整比例一般不超 过 20%。 3、缓冲区规则 为有效降低指数样本股周转率,沪深 300 成长指数与沪深 300 价值指数样本股定期调 整时设置 20%的缓冲区。对沪深 300 成长指数,成长 z 值排名在前 80 名的新样本优先进 入,成长 z 值排名在前 120 名的老样本优先保留。对沪深 300 价值指数,价值 z 值排名在 前 80 名的新样本优先进入,价值 z 值排名在前 120 名的老样本优先保留。 七、样本临时调整 (1)沪深 300 相对风格指数的变更同步于沪深 300 指数成份股的变更,以确保沪深

Salest a t b profit t a t b

其中 salest、profitt 为样本公司第 t 年的主营业务收入和净利润,a 为斜率,b 为截距, t 为以月份表示的年(第一年、第二年和第三年 t 分别为 0、12 和 24) 。 然后计算出主营业务收入增长率与净利润增长率的平均值 sales 和 profit 则 salesG

中证内地主题系列指数编制方案

CSI China Mainland Real Estate Index

000949/399949 中证内地农业主题指数 内地农业

CSI China Mainland Agriculture Index

二、 指数基日和基点 中证内地新能源主题指数以 2008 年 12 月 31 日为基日,其余中证内地主题

2、临时调整

特殊情况下将对中证内地主题系列指数的样本进行临时调整。当样本股暂停 上市或退市时,将其从指数样本中剔除。样本股公司发生收购、合并、分拆、停 牌等情形的处理,参照计算与维护细则处理。

当出现样本股临时调整,有指数样本股被非样本股替代时,新进指数的股票 一般情况下将继承被剔除股票在调整前最后一个交易日的收盘权重,并据此计算 新进股票的权重因子。

中证内地主题系列指数编制方案

中证内地主题系列指数包括中证内地新能源主题指数、中证内地消费主题指 数、中证内地基建主题指数、中证内地资源主题指数、中证内地运输主题指数、 中证内地金融主题指数、中证内地银行主题指数、中证内地地产主题指数和中证 内地农业主题指数等指数,反映沪深 A 股中各重要主题类公司股票的整体表现。

一、 指数名称和代码

指数代码

指数名称

指数简称

英文名称

000941/399941 中证内地新能源主题指数 新能源

CSI CN Mainland New Energy Index

000942/399942 中证内地消费主题指数 内地消费

CSI China Mainland Consumer Index

000943/399943 中证内地基建主题指数 内地基建

每年 6 月和 12 月的第二个星期五的下一交易日。当中证 800 指数调整样本股, 中证内地主题指数样本股随之进行相应调整。

国证 300 指数编制方案

国证300指数编制方案(2015年1月修订)为了丰富市场分析工具、业绩基准和投资标的,编制国证300指数。

国证300指数包括纯价格指数和全收益指数,纯价格指数通过深交所行情系统发布实时行情数据,全收益指数通过巨潮指数网发布收盘行情数据。

一、指数代码与名称指数代码:399312指数简称:国证300指数中文全称:国证300指数指数英文名称:CNI 300 INDEX二、基日与基点国证300指数以2002年12月31日为基日,基日指数为1000。

三、选股原则国证300指数样本股由在深圳证券交易所、上海证券交易所上市的300只A股组成,按照下列原则选取:1.入围标准(1)非ST、*ST的A股;(2)有一定上市交易日期(一般为六个月,总市值和自由流通市值综合排名位于沪深市场前10名的股票不受此限制);(3)公司最近一年无重大违规、财务报告无重大问题;(4)公司最近一年经营无异常、无重大亏损;(5)考察期内股价无异常波动。

2.选样方法样本股选样指标为一段时期(前6个月)平均总市值的比重、平均自由流通市值的比重和平均成交金额的比重。

选样时先计算入围个股平均总市值占市场比重、平均自由流通市值占市场比重和平均成交金额占市场比重,再将上述指标按1:1:1 的权重加权平均,然后将计算结果从高到低排序,选取排名在前300名的股票,构成国证300指数初始样本股。

在排名相似的情况下,综合考虑公司的行业代表性及所属行业的发展前景、公司盈利记录等,优先选取指标优良的上市公司股票作为样本股。

四、指数计算方法同国证1000指数。

五、样本股调整同国证1000指数。

六、指数的调整计算同国证1000 指数。

七、指数的发布与管理同国证1000指数。

八、免责声明同国证1000指数。

沪深300指数编制方案

6

沪深 300 全收益指数:

T日全收益指数=T-1日全收益指数收盘点位 T日成分股的调整市值 T-1日成分股的收盘调整市值-T日成分股的税前调整股息

其中,T 代表任意交易日,T-1 代表 T 日的上一交易日,调整市 值 = ∑(股价×调整股本数),税前调整股息 =∑(税前每股现金股息× 调整股本数); 沪深 300 净收益指数:

9

如果沪深 300 指数老样本日均成交金额在样本空间中排名前 60%,则参与下一步日均总市值的排名。 6.5 缓冲区规则 为有效降低指数样本股周转率, 沪深 300 指数样本股定期调整时 采用缓冲区规则,排名在前 240 名的候选新样本优先进入指数,排名 在前 360 名的老样本优先保留。 6.6 备选名单 对沪深 300 指数进行定期审核时, 设置备选名单用以定期调整之 间的临时调整。详细内容见第 8 节“样本股备选名单” 。 6.7 长期停牌股票的处理

沪深 300 指数编制方案

2015.03

目 录

1、 2、 3、 4、 5、 6、 7、 8、 9、 引言 ............................................ 2 样本空间 ........................................ 2 选样方法 ........................................ 2 指数计算 ........................................ 3 指数修正 ........................................ 7 样本股的定期审核 ................................ 9 样本股的临时调整 ............................... 11 样本股备选名单 ................................. 14 样本股股本维护 ................................. 14

创业板50指数编制方案

创业板50指数编制方案(2019年2月)为刻画创业板市场高流动性股票的运行特征,丰富创业板市场的指数化工具,编制创业板50指数。

创业板50指数包括纯价格指数和全收益指数,纯价格指数通过深交所行情系统发布实时行情数据,全收益指数通过国证指数网发布收盘行情数据。

一、代码与名称指数代码:399673指数简称:创业板50指数中文名称:创业板50指数指数英文名称:SZSE CHINEXT 50 INDEX二、基日与基点指数的基日为2010年5月31日,基点为1000。

三、选样空间创业板指数样本股。

四、选样方法考察选样空间股票最近6个月的日均成交金额,选取排名靠前的50只股票组成指数样本股。

五、指数计算同创业板指数。

六、样本股调整1.样本股定期调整创业板50指数样本股定期调整定于每年6月和12月的第二个星期五的下一个交易日实施。

样本股调整方案通常在实施前两周公布。

样本股定期调整方法是先对入围股票按照选样指标排名,再按下列原则选股:(1)排名在样本数70%范围之内的非原样本股按顺序入选;(2)排名在样本数130%范围之内的原样本股按顺序优先保留;(3)每次样本股调整数量不超过样本总数的10%。

在确定新入选成份股后,在剩余股票中按选样指标从高到低排序选取样本数量5% 的股票作为备选样本股,用于指数样本股定期调整之间的临时调整。

2.样本股临时调整(1)样本股暂停上市的,从暂停上市日起,将相应样本股从指数计算中剔除,并选择备选样本股名单中排序最靠前的股票补足。

(2)样本股终止上市的,从进入退市整理期的第一个交易日起,将相应样本股从指数计算中剔除,并选择备选样本股名单中排序最靠前的股票补足。

(3)若样本股公司因重大违规行为(如财务报告重大造假)而可能被暂停或者终止交易的,将依据指数专家委员会的决定将其在指数样本中及时剔除,并选取备选样本股名单中排序最靠前的股票作为样本股。

(4)样本股公司发生收购、合并、分拆情形的处理,同创业板指数。

深圳证券信息有限公司关于巨潮系列指数样本定期调整公告

深圳证券信息有限公司关于巨潮系列指数样本定期调整公告文章属性•【制定机关】深圳证券信息有限公司•【公布日期】2009.06.08•【字号】•【施行日期】2009.07.01•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】证券正文深圳证券信息有限公司关于巨潮系列指数样本定期调整公告根据编制规则,本公司决定对巨潮100等巨潮系列指数样本实施定期调整,具体方案如下:巨潮100指数(399313):调入中联重科、金牛能源、特变电工、中铁二局、北大荒、陆家嘴、海通证券、张江高科、中国南车、紫金矿业,调出中集集团、潍柴动力、铜陵有色、首创股份、驰宏锌锗、方正科技、东方集团、*ST伊利、北辰实业、招商轮船;巨潮40指数(399310):调入三一重工、海通证券、北京银行、中国太保,调出华侨城A、鞍钢股份、上海机场、振华重工;巨潮公共服务指数(399320):调入东方市场、新大洲A、中国中期、广汇股份、盘江股份、山西焦化、鹏博士,调出科学城、华北高速、凯迪电力、中视传媒、ST东航、岷江水电、长春燃气;巨潮资源优势指数(399319):调入电广传媒、中国中期、辰州矿业、广汇股份、盘江股份、天富热电,调出盐田港、粤高速A、东方钽业、郑州煤电、华电能源、内蒙华电;巨潮红利指数(399321):调入南玻A、包钢股份、中海发展、云天化、国阳新能、中远航运、大秦铁路,调出万科A、华侨城A、长安汽车、浦发银行、中信证券、城投控股、国电电力;巨潮治理指数(399322):调入美的电器、宇通客车、中国船舶、中远航运、国药股份、置信电气、水井坊、大秦铁路、中国石油、中国远洋,调出南玻A、粤电力A、长安汽车、攀钢钢钒、首钢股份、华能国际、南钢股份、酒钢宏兴、江淮汽车、三爱富;深圳报业指数(399351):调入世纪星源、三九医药,调出深圳华强、广聚能源;盐田港物流40指数(399353):调入中国中期、中化国际,调出粤高速A、ST东航;泰达环保指数(399358):调入远兴能源、银星能源,调出武汉控股、洪城水业;CBN长江三角洲指数(399355):调入天奇股份、陆家嘴、海通证券、上海电气,调出鑫富药业、方正科技、申华控股、S 上石化;CBN珠江三角洲指数(399356):调入德豪润达、粤传媒、中炬高新,调出盐田港、华帝股份、怡亚通;CBN环渤海地区指数(399357):调入登海种业、天威保变、北京银行、中国南车,调出荣盛发展、天津港、中国国航、北辰实业;对巨潮系列中其它诸条指数样本调整详细名单及指数相关资料参见巨潮指数网(http://)。

深证成份指数编制方案-CNINDEX

二、 基日与基点

2002 12 31 三、 选样空间

1000

1000 11

1000

一级行业

能源 原材料

工业

可选消费

主要消费 医药卫生 金融 信息技术 电信业务

二级行业(三级行业)

能源(能源设备与服务;石油天然气;煤炭;可替代能源) 基础化工(化学原料;化学制品;农用化工;合成纤维;); 基础材料(建筑材料;容器与包装;黑色金属;有色金属; 非金属材料与制品;纸类与林业产品;合成金属) 工业品(航空航天;建筑产品;电气部件与设备;重型电 气设备;工业集团企业;专用设备;通用机械);工业服 务;运输

公用事业(电力公用事业;燃气公用事业;复合型公用事 业;水公用事业)

房地产开发和管理;房地产服务

四、 选样方法

五、 指数计算 1000

=

∑ ×

∑

× ×

× ×

。

Σ

“

5%

”

①

3/ 5

①

①

指数编制方案 Methodology

六、 样本股定期调整

1000 七、 样本股临时调整

1000 八、 样本股权重调整

指数中文名称 国证 1000 能源行业指数 国证 1000 原材料行业指数 国证 1000 工业行业指数 国证 1000 可选消费行业指数 国证 1000 主要消费行业指数 国证 1000 医药卫生行业指数 国证 1000 金融行业指数 国证 1000 信息技术行业指数 国证 1000 电信业务行业指数

1/ 5

399390 399367

1000 公用 1000 地产

指数编制方案 Methodology

services Sector Index

中证200、中证500、中证700和中证800指数编制方案

中证200、中证500、中证700和中证800指数编制方案中证200、中证500、中证700和中证800指数编制方案一、指数名称与代码中证中盘200指数(CSI Midcap 200 index),简称中证200(CSI 200),上海行情代码为000904,深圳行情代码为399904。

中证小盘500指数(CSI Smallcap 500 index),简称中证500(CSI 500),上海行情代码为000905,深圳行情代码为399905。

中证中小盘700指数(CSI Small&Midcap 700 index),简称中证700(CSI 700),上海行情代码为000907,深圳行情代码为399907。

中证800指数(CSI 800 index),简称中证800(CSI 800),上海行情代码为000906,深圳行情代码为399906。

二、指数基日与基点中证200、中证500、中证700和中证800的基日为2004年12月31日,基点为1000点。

三、样本选取方法1、样本空间同沪深300指数。

2、样本数量中证200指数样本股数量为200只,中证500指数样本股数量为500只,中证700指数样本股数量为700只,中证800指数样本股数量为800只。

3、选样方法(1)中证200指数沪深300指数成份股中非中证100指数样本股的200家公司股票构成中证200指数样本股。

(2)中证500指数按照以下步骤进行中证500指数的样本股选择:步骤1 样本空间内股票扣除沪深300指数样本股及最近一年日均总市值排名前300名的股票;步骤2 将步骤1中剩余股票按照最近一年(新股为上市以来)的日均成交金额由高到低排名,剔除排名后20%的股票;步骤3 将步骤2中剩余股票按照日均总市值由高到低进行排名,选取排名在前500名的股票作为中证500指数样本股。

(3)中证700指数中证500和中证200样本股一起构成中证700指数样本股。

深证乐富基金系列指数编制方案

1. 样本股定期调整方法

(1) 新时纳入相应综合指数; (2)基金终止上市:在终止上市日即时删除。 2. 调整母项中基金的上一交易日收市价 当上市基金进行派息、分拆或其他除权情况,在除权除息日将母 项中该基金的上一交易日收市价更新为除权参考价。 除权参考价以深 圳证券交易所发布的数据为准。

七、 免责声明

同深证 100 指数。

3/3

二、 基日与基点

乐富基金指数以 2004 年 12 月 31 日为基日, 基日指数为 1000; 深证 ETF 指数以 2010 年 12 月 31 日为基日, 基日指数为 1000。

1/3

指数编制方案 Methodology

三、 深证乐富基金系列指数的选样方法

乐富基金指数样本由在深圳证券交易所上市的所有基金组成; 深证 ETF 指数样本由在深圳证券交易所上市的所有 ETF 组成。

四、 指数计算方法

∑(基金实时成交价×基金份额) 实时指数=上一交易日收市指数 × ─────────────────── ∑(基金上一交易日收市价×基金份额)

在上述公式中, “基金份额”为样本基金上个月实际份额的均值, 子项和母项的权数相同。

五、 指数的调整计算

乐富基金系列指数的调整计算是根据不同情况, 在开市前对指数 实时计算公式中的有关数据项分别或同时进行调整。

指数编制方案 Methodology

深证乐富基金系列指数编制方案

(2014 年 1 月)

为全面反映深交所上市基金及细分产品的二级市场整体走势, 为 市场及投资者提供更加丰富的基金业绩评价基准和基金投资参考依 据,编制深证乐富基金系列指数,首批指数包含 2 条综合指数:深证 乐富基金指数和深证 ETF 指数。

一、 指数代码与名称

深圳证券交易所、中证指数有限公司关于发布深证基本面指数系列的公告

深圳证券交易所、中证指数有限公司关于发布深证基本面指数系列的公告【法规类别】证券交易所与业务管理股票【发布部门】深圳证券交易所中证指数有限公司【发布日期】2010.05.05【实施日期】2010.05.05【时效性】现行有效【效力级别】行业规定深圳证券交易所、中证指数有限公司关于发布深证基本面指数系列的公告深圳证券交易所和中证指数有限公司将于2010年5月10日正式发布深证基本面指数系列:深证基本面60指数、深证基本面120指数和深证基本面200指数。

该指数系列以深市A股为样本空间,分别挑选基本面价值最大的60家、120家和200家深市A股上市公司作为样本,且样本股的权重配置与其基本面价值相适应。

该指数系列的基日均为2002年12月31日,基点均为1000点(编制方案附后)。

深圳证券交易所中证指数有限公司2010年5月5日附:深证基本面指数系列编制方案一、指数名称与代码1、指数名称:深证基本面60 指数、120 指数及200 指数2、指数简称:深证F60 ,深证F120 ,深证F2003、英文名称:SZFI 60 Index, SZFI 120 Index, SZFI 200 Index4、英文简称:SZFI 60, SZFI 120, SZFI 2005、指数代码:深证基本面60 指数:399701深证基本面120 指数:399702深证基本面200 指数:399703二、样本空间深证基本面指数系列的样本空间由同时满足下列条件的深市A 股组成:1、非ST、*ST 股票,非暂停上市股票;2、经营状况良好,最近一年无重大违法违规事件,财务报告无重大问题。

三、选样方法深证基本面指数系列按照以下两个步骤进行选样:1、对样本空间的股票,按照最近一年的日均成交金额由高到低排名,剔除排名后20%的股票。

2、对样本空间内的剩余股票,按其基本面价值(Fundamental Value,简称FV)降序排列,选取排名前60 名的股票作为深证基本面60 指数的成份股;选取排名前120 名的股票作为深证基本面120 指数的成份股;选取排名前200 名的股票作为深证基本面200 指数的成份股。

深圳证券交易所证券代码证券简称编制管理办法

深圳证券交易所证券代码证券简称编制管理办法预览说明:预览图片所展示的格式为文档的源格式展示,下载源文件没有水印,内容可编辑和复制深圳证券交易所证券代码、证券简称编制管理办法(修订稿)日期:2005-1-142005年1月14日深证综〔2005〕2号第一章总则第一条为加强深圳证券交易所(以下简称“本所”)证券代码、证券简称的管理,确保证券代码、证券简称编制工作安全、稳定运行,降低系统运行风险,有效利用证券代码资源,制定本办法。

第二条本所设证券编码小组负责证券代码、证券简称的编制管理工作,监督证券代码资源的使用。

证券编码小组由本所发审监管部、基金债券部、公司管理部、系统运行部、电脑工程部、信息统计部人员组成,并邀请中国证券登记结算有限责任公司深圳分公司有关部门人员参加。

证券编码小组以会议形式履行职责。

证券编码小组会议由发审监管部召集。

第三条本所证券代码、证券简称日常编制工作由发审监管部、公司管理部和基金债券部负责。

发审监管部负责编制和分配中小企业板块股票及其衍生品种、指数、代办转让股票的证券代码,受理中小企业板块股票及其衍生品种、指数、代办转让股票的证券简称申请并核定其证券简称。

公司管理部负责编制和分配主板股票及其衍生品种的证券代码,受理主板股票及其衍生品种的证券简称申请并核定其证券简称。

基金债券部负责编制和分配基金、债券及其衍生品种的证券代码,受理基金、债券及其衍生品种的证券简称申请并核定其证券简称。

第四条本所相关部门应严格按照本办法操作,并制定相关工作流程。

相关部门发现某类证券代码资源可能枯竭而导致系统存在运行风险,应及时通知发审监管部,发审监管部召集证券编码小组研究后报总经理室。

第二章证券代码、证券简称的编制第一节编制原则第五条本所证券代码采用六位数的数字型编制方法,首位代码为证券品种区别代码。

其中0字开头的代码为A股证券及其衍生品种的证券代码;1字开头的代码为基金、债券及其衍生品种的证券代码;2字开头的代码为B股股票及其衍生品种的证券代码;3字开头的代码为创业板股票及其衍生品种、指数、统计指标、网络投票的证券代码;4字开头的代码为代办转让股票等的证券代码。

指数编制方法介绍

指数编制方法介绍摘要:本文详细介绍并比较了国内各类股票指数编制方法,包括:沪深300指数,上证综指,上证50/180,深证100,新华富时A50指数,以及国企指数(H 股指数)的编制方法。

11.股票指数编制方法介绍(1)概述:股价指数是反映某一时点上股价总水平相对于基期的综合相对指数。

为了判断市场股价的总的变动趋势与涨跌程度,就必须综合考虑许多股票价格,合理计算出股价指数。

股票价格指数一般是由一些有影响的金融机构或金融研究组织编制的,并且定期及时公布。

编制过程中通常是选择各行业具有代表性的上市公司的股票组成成份股。

在计算中,以某一年份或者某一天为基期,并设定基期股价指数为一个常数(如,100点,或1000点等)。

计算出某时股票平均价格与基期股价的比值,并将此比值乘以基期的指数值,即为某时的股价指数,其中基期股价是个常量。

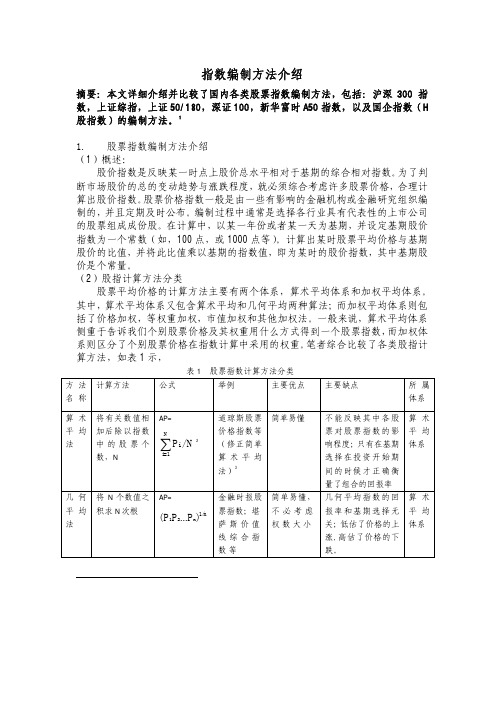

(2)股指计算方法分类股票平均价格的计算方法主要有两个体系,算术平均体系和加权平均体系。

其中,算术平均体系又包含算术平均和几何平均两种算法;而加权平均体系则包括了价格加权,等权重加权,市值加权和其他加权法。

一般来说,算术平均体系侧重于告诉我们个别股票价格及其权重用什么方式得到一个股票指数,而加权体系则区分了个别股票价格在指数计算中采用的权重。

笔者综合比较了各类股指计算方法,如表1示,表1 股票指数计算方法分类方法名称计算方法公式举例主要优点主要缺点所属体系算术平均法将有关数值相加后除以指数中的股票个数,NAP=Ni=1iP/N∑2道琼斯股票价格指数等(修正简单算术平均法)3简单易懂不能反映其中各股票对股票指数的影响程度;只有在基期选择在投资开始期间的时候才正确衡量了组合的回报率算术平均体系几何平均法将N个数值之积求N次根AP=12n1/nP P...P)(金融时报股票指数;堪萨斯价值线综合指数等简单易懂,不必考虑权数大小几何平均指数的回报率和基期选择无关;低估了价格的上涨,高估了价格的下跌。

深证系列综合指数编制方案

深证系列综合指数编制方案(修订)为了反映深圳证券交易所上市证券价格的综合变动情况以及市场总体走势,特编制深圳证券交易所深证系列综合指数。

一、涵盖范围深证系列综合指数包含深证综合指数、深证A股指数、深证B股指数、行业分类指数、中小板综合指数、创业板综合指数、深市基金指数、深证新指数等全样本类指数。

二、选样标准1.深证综合指数:在深圳证券交易所主板、中小板、创业板上市的全部股票。

2.深证A股指数:在深圳证券交易所主板、中小板、创业板上市的全部A股。

3.深证B股指数:在深圳证券交易所上市的全部B股。

4.行业分类指数:在深圳证券交易所主板、中小板、创业板上市的按行业进行划分的股票。

行业分类指数依据《上市公司行业分类指引》中的门类划分,编制13个门类指数;依据制造业门类下的大类划分,编制9个大类指数,共有22条行业分类指数。

5.中小板综合指数: 在深圳证券交易所中小企业板上市的全部股票。

6.创业板综合指数: 在深圳证券交易所创业板上市的全部股票。

7.深市基金指数: 在深圳证券交易所上市的全部封闭式基金(不包含创新型基金)。

8.深证新指数: 在深圳证券交易所主板、中小板、创业板上市的非ST且已完成股改的A股。

三、基日与基点1.深证综合指数以1991年4月3日为基日,1991年4月4日开始发布,基日指数为100。

2.深证A股指数以1991年4月3日为基日,1992年10月4日开始发布,基日指数为100。

3.深证B股指数以1992年2月28日为基日,1992年10月6日开始发布,基日指数为100。

4.行业分类指数以1991年4月3日为基日,基日指数为100,2001年7月2 日开始发布。

5.中小板综合指数以2005年6月7日为基日,基日指数为1000,2005年12月01日开始发布。

6.创业板综合指数以2010年5月31日为基日,基日指数为1000,2010年08月20日开始发布。

7.深市基金指数以2000年6月30日为基日,基日指数为1000,2000年7月3日开始发布。

深证成份指数系列编制方案全文

深证成份指数系列编制方案全文深证成份指数系列编制方案一、选股原则深证成份指数系列包括三只相关联的指数:深证成份指数(399001)、深证成份A股指数(399002)、深证成份B股指数(399003)。

深证成份指数为包含40只A股样本的价格指数;深证成份A股指数为包含40只A股样本的全收益指数,指数样本与深证成份指数相同;深证成份B股指数为包含10只B股样本的全收益指数。

(一)入围标准:在深圳证券交易所上市交易且满足下列条件的所有A股和B股:(1)有一定上市交易日期(一般为六个月);(2)非ST、*ST股票;(3)公司最近一年无重大违规、财务报告无重大问题;(4)公司最近一年经营无异常、无重大亏损;(5)考察期内股价无异常波动。

(二)选样及定期调整方法成份股的定期调整定于每年1月和7月的第一个交易日实施,每年5月和11月定期对深证成份指数成份股的代表性进行考察,考察期为半年。

每年1月份定期调整的考察期为上一年5月1日至上一年10月31日,每年7月份定期调整的考察期为上一年11月1日至当年4月30日。

根据考察结果审议是否更换成份股。

每年1月及7月的成份股样本调整方案将分别提前于上一年12月和当年6月的第二个完整交易周的第一个交易日公布。

深证成份指数及深证成份A股指数样本选样指标为考察期内的交易数据、股本变化数据及财务数据。

选样时先计算考察期内入围A股平均总市值和平均流通市值占A股市场的比重,以及平均成交金额占A股市场的比重;再将上述三项指标按1:1:1的权重加权平均,然后将计算结果从高到低排序,选取排名在前40名的A股,原则上构成深证成份指数及深证成份A股指数之样本。

深证成份B股指数样本选样指标为考察期内平均流通市值比重和平均成交金额比重。

选样时先计算入围B股平均流通市值占B股市场的比重,以及平均成交金额占B股市场的比重;再将上述两项指标按2:1的权重加权平均,然后将计算结果从高到低排序,选取排名在前10名的B股,原则上构成深证成份B股指数之样本。

行业指数编制方案中国证券基金业协会.doc

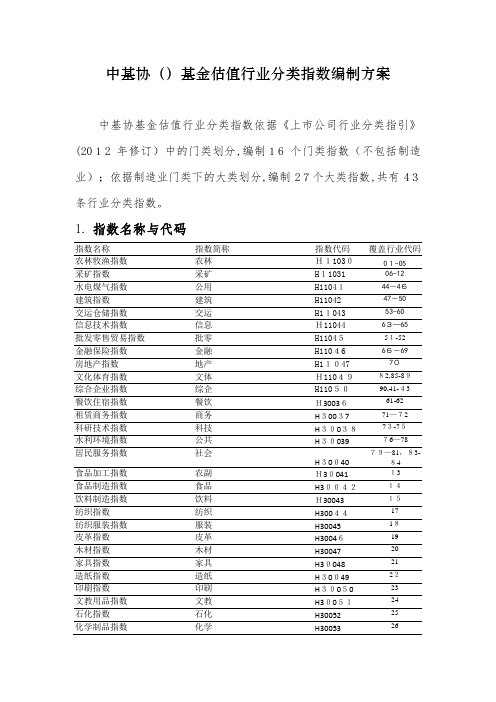

中基协()基金估值行业分类指数编制方案中基协基金估值行业分类指数依据《上市公司行业分类指引》(2012年修订)中的门类划分,编制16个门类指数(不包括制造业);依据制造业门类下的大类划分,编制27个大类指数,共有43条行业分类指数。

1.指数名称与代码指数名称指数简称指数代码覆盖行业代码农林牧渔指数农林H1103001-05采矿指数采矿H11031 06-12水电煤气指数公用H1104144-46建筑指数建筑H11042 47-50交运仓储指数交运H11043 53-60信息技术指数信息H11044 63—65 批发零售贸易指数批零H1104551-52金融保险指数金融H11046 66-69 房地产指数地产H11047 70文化体育指数文体H1104982,85-89综合企业指数综企H1105090,41-43餐饮住宿指数餐饮H3003661-62租赁商务指数商务H30037 71—72科研技术指数科技H3003873-75水利环境指数公共H30039 76—78居民服务指数社会H30040 79—81,83-84食品加工指数农副H30041 13 食品制造指数食品H3004214饮料制造指数饮料H30043 15纺织指数纺织H3004417 纺织服装指数服装H30045 18皮革指数皮革H3004619 木材指数木材H30047 20 家具指数家具H30048 21 造纸指数造纸H30049 22印刷指数印刷H30050 23 文教用品指数文教H3005124 石化指数石化H30052 25 化学制品指数化学H30053 26医药制造指数医药H30054 27化纤指数化纤H30055 28橡胶塑料指数橡胶H30056 29非金属指数矿物H30057 30黑色金属指数钢铁H30058 31有色金属指数有色H30059 32金属制品指数金属H3006033通用设备指数通用H30061 34专用设备指数专用H30062 35汽车制造指数汽车H3006336运输设备指数运输H30064 37电气机械指数电气H30065 38电子设备指数电子H30066 39仪器仪表指数仪表H30067 402.指数选样2.1样本空间:由同时满足下列条件的股票沪深A股组成。

国证定向增发综合指数编制方案

国证定向增发综合指数编制方案(2015年6月)为反映沪深两市拟定向增发上市公司的整体表现,向投资者提供更丰富的指数化投资标的,推进指数基金产品的开发,编制国证定向增发综合指数。

该指数包括纯价格指数和全收益指数,纯价格指数通过深交所行情系统发布实时行情数据,全收益指数通过巨潮指数网发布收盘行情数据。

一、指数代码与名称指数代码:CN5111指数简称:定增综指指数中文全称:国证定向增发综合指数指数英文名称:CNI NON-PUBLIC OFFERING COMPOSITE INDEX指数代码:CN6111指数简称:定增综指R指数中文全称:国证定向增发综合全收益指数指数英文名称:CNI NON-PUBLIC OFFERING COMPOSITE TRN INDEX 二、基日与基点指数的基日为2012年12月31日,基点为1000点。

三、 选样原则指数的样本选取按照以下规则:1. 在深圳证券交易所、上海证券交易所上市交易的A 股;2. 已披露定向增发预案,且定向增发目的不单纯为“补充流动性资金”及/或“配套融资”;3. 涉及非现金资产注入的,其资产类别不包括“债权”;4. 定向增发规模不低于其A 股总股本的20%。

四、 指数计算采用派氏加权法,依据下列公式逐日连锁实时计算:样本股权数)市价(样本股上一交易日收样本股权数样本股实时成交价⨯∑⨯∑⨯)(上一交易日收市指数= 实时指数 样本股:指纳入指数计算范围的股票。

样本股权数:为样本股的自由流通量,子项和母项的权数相同。

分子与分母:分子项中的乘积为样本股经过权重调整后的实时自由流通市值,分母项中的乘积为样本股经过权重调整后的上一交易日收市自由流通市值。

Σ符号:是指对纳入指数计算的样本股经过权重调整后的自由流通市值进行汇总。

自由流通量:是上市公司实际可供交易的流通股数量,它是无限售条件股份剔除“持股比例超过5%的下列三类股东及其一致行动人所持有的无限售条件股份”后的流通股数量:①国有(法人)股东;②战略投资者;③公司创建者、家族或公司高管人员。

一文分清深证成指与深证综指

一文分清深证成指与深证综指深证成指(399001)与深证综指(399106)都是深圳证券市场早期发布的指数,而深证成指成为了深圳市场的标尺指数。

这两条指数之间有何异同?我们从历史地位、编制方案、标尺属性和投资属性四个方面进行分析。

一、历史地位比较(1)发布时间深证成指发布于1995年1月23日,深证综指发布于1991年4月4日,都是标准的“90后”。

尽管听上去很年轻,但它们已经是指数届的老字辈了,毕竟深圳证券交易所和上海证券交易所在1990年才成立,而沪深300、中小板指、创业板指等则是更年轻的“00后”甚至“10后”。

二十多年的时间,深证成指与深证综指是深圳多层次资本市场不断发展创新的见证者。

(2)影响力尽管时间上稍晚于深证综指,但深证成指在发布后迅速取代深证综指成为深圳市场标尺,与上证指数分别作为深圳市场和上海市场的代表,其影响力突出,可谓无人不知无人不晓。

深证综指发布之初也是作为深市标尺存在的,但在深证成指发布后就光荣地“退居二线”了。

从百度搜索指数的数据来看,近三年(2015-2017)深证成指的搜索量是深证综指搜索量的23倍,大众对于深证成指的关注度要远高于深证综指。

小结1:深证成指与深证综指资历都很老,但深证成指稳坐深市第一把交椅。

二、编制方案比较(1)筛选方法深证成指是成份股指数,根据总市值、自由流通市值(实际可交易市值)、成交额三大指标,选取一定数量的深交所上市A股组成。

最开始深证成指只包含40只A股,为提升指数的市场代表性,在2015年将样本股扩容改造到500只,大约占深圳市场股票总数的四分之一,指数市值覆盖率超过60%。

这500只股票数量的设定赋予了深证成指吸纳更多来自主板、中小板和创业板“优等生”的能力。

深证综指是综合指数,样本数量不固定,包含了所有在深圳上市的股票,即包括了A股和B股,目前数量已超过2000只。

(2)计算方法目前深证成指符合国际主流的指数编制方法,采用实际可交易市值加权的计算方法,而深证综指采用总市值加权的计算方法。

深证红利指数编制方案

深证红利指数编制方案(2019年2月)为反映深圳市场上具有稳定分红历史、较高分红比例,可以为投资者提供长期稳定回报的上市公司的股价变动走势,编制深证红利指数。

深证红利指数包括纯价格指数和全收益指数,纯价格指数通过深交所行情系统发布实时行情数据,全收益指数通过国证指数网发布收盘行情数据。

一、代码与名称指数代码:399324指数简称:深证红利指数中文名称:深证红利指数指数英文名称:SZSE DIVIDEND INDEX二、基日与基点指数基日为2002年12月31日,基点为1000点。

三、选样空间在深圳证券交易所上市交易且满足下列条件的所有A股:1.非ST、*ST的A股;2.考察期内股票价格无异常波动情况;3.具有稳定的分红历史:最近三年里至少有两年实施了分红,其中分红包含现金股利和股票股利;4.分红具备一定的价值:在最近三年里,股息率(每股分红/最近1年内经复权调整的股价)至少有两年的市场排名进入前20%;5.流动性保证:近半年内日均成交金额>500万元。

四、选样方法将备选股票按前三年累计分红金额占深市上市公司分红金额的比重和最近半年日均成交金额占深市比重按照1:1的比例进行加权排名,并考虑经营状况、现金流、公司治理结构、防止大股东恶意高送股变现等综合因素后,选取排名在前40名的股票。

五、指数计算同深证成份指数。

六、样本股调整1.样本股定期调整按照每年一次的频率进行样本股定期调整,调整时间为每年6月份的第二个星期五的下一个交易日。

样本股调整方案通常在实施前两周公布。

原则上每次调整比例不超过20%;样本股调整采用缓冲区方法,新股选样排名在前65名的原样本股优先保留。

在确定新入选成份股后,在剩余股票中按综合排名从高到低排序选取样本数量5%的股票作为备选样本股,用于指数样本股定期调整之间的临时调整。

2.样本股临时调整(1)样本股暂停上市的,从暂停上市日起,将相应样本股从指数计算中剔除,并选择备选样本股名单中排序最靠前的股票补足。

深证100编制细则

深证100指数编制方案(2009年7月修订)为了提供可交易的指数产品和金融衍生工具的标的物,满足证券市场进一步发展的需要,参照巨潮指数编制方法和国际惯例,编制深证100指数(包括全收益指数和纯价格指数)。

一、选股原则深证100指数成份股由在深圳证券交易所上市的100只A股组成,按照下列原则选取。

(一)入围标准:1.在深圳证券交易所上市的A股;2.有一定上市交易日期(一般为六个月,流通市值排名在样本数10%范围内的不受此限制);3.非ST、*ST股票;4.公司最近一年无重大违规、财务报告无重大问题;5.公司最近一年经营无异常、无重大亏损;6.考察期内股价无异常波动;(二)选样方法成份股样本选样指标为一段时期(前6个月)平均流通市值的比重和平均成交金额的比重。

选样时先计算入围个股平均流通市值占市场比重和平均成交金额占市场比重,再将上述指标按2:1的权重加权平均,然后将计算结果从高到低排序,选取排名在前100名的股票,构成深证100指数初始成份股。

(三)定期调整方法成份股的定期调整定于每年1月和7月的第一个交易日实施,通常在前一年的12月和当年的6月的第二个完整交易周的第一个交易日提前公布样本调整方案。

成份股样本定期调整方法是先对入围股票进行综合排名,再按下列原则选股:1.排名在样本数70%范围之内的非原成份股按顺序入选;2. 排名在样本数130%范围之内的原成份股按顺序优先保留;3.每次样本股调整数量不超过样本总数的10%。

二、计算方法(一)基日深证100指数以2002年12月31日为基日,基日指数为1000。

(二)计算公式深证100指数采用派氏加权法编制,采用下列公式逐日连锁实时计算: 实时指数=成份股权数)市价(成份股上一交易日收成份股权数成份股实时成交价×Σ×Σ×)(上一交易日收市指数在上述公式中,“成份股”指纳入指数计算范围的股票,“成份股权数”为成份股的自由流通量,子项和母项的权数相同。

深证科技指数编制方案-深圳证券交易所

深证科技指数编制方案(2019年2月)为了反映深圳证券市场上科技型企业股票价格变动的趋势,并为市场增加一个新的指数投资品种,编制深证科技指数。

深证科技指数包括纯价格指数和全收益指数,纯价格指数通过深交所行情系统发布实时行情数据,全收益指数通过国证指数网发布收盘行情数据。

一、代码与名称指数代码:399339指数简称:深证科技指数中文名称:深证科技指数指数英文名称:SZSE TECH INDEX二、基日与基点指数基日为2004年12月31日,基点为1000点。

三、选样空间在深圳证券交易所上市交易且满足下列条件的所有A股:1.非ST、*ST股票;2.有一定上市交易日期,一般为六个月;3.公司最近一年无重大违规、财务报告无重大问题;4.公司最近一年经营无异常、无重大亏损;5.考察期内股价无异常波动;6.科技型上市公司业务领域具体涵盖的范围主要包括信息、生物、航空航天、新材料、先进能源及新能源汽车、现代农业、先进制造、节能环保及资源综合利用、海洋、高技术服务等。

在满足1-6的入围条件后,参考科技部及工信部有关高科技企业的最新统计口径,确定入围样本股。

四、选样方法首先,计算入围选样空间股票在最近半年的A股日均总市值和A股日均成交金额;其次,对入围股票在最近半年的A股日均成交金额按从高到低排序,剔除排名后10%的股票;然后,对选样空间剩余股票按照最近半年的A股日均总市值从高到低排序,选取排名在前100的股票,构成深证科技指数初始样本股。

五、指数计算同深证成份指数。

六、样本股调整1.样本股定期调整同深证成份指数。

2.样本股临时调整(1)样本股暂停上市的,从暂停上市日起,将相应样本股从指数计算中剔除,并选择备选样本股名单中排序最靠前的股票补足。

(2)样本股终止上市的,从进入退市整理期的第一个交易日起,将相应样本股从指数计算中剔除,并选择备选样本股名单中排序最靠前的股票补足。

(3)若样本股公司因重大违规行为(如财务报告重大造假)而可能被暂停或者终止交易的,将依据指数专家委员会的决定将其在指数样本中及时剔除,并选择备选样本股名单中排序最靠前的股票补足。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

深证成份指数系列编制方案全文

深证成份指数系列编制方案

一、选股原则

深证成份指数系列包括三只相关联的指数:深证成份指数(399001)、深证成份A股指数(399002)、深证成份B股指数(399003)。

深证成份指数为包含40只A股样本的价格指数;深证成份A股指数为包含40只A股样本的全收益指数,指数样本与深证成份指数相同;深证成份B股指数为包含10只B股样本的全收益指数。

(一)入围标准:

在深圳证券交易所上市交易且满足下列条件的所有A股和B股:

(1)有一定上市交易日期(一般为六个月);

(2)非ST、*ST股票;

(3)公司最近一年无重大违规、财务报告无重大问题;

(4)公司最近一年经营无异常、无重大亏损;

(5)考察期内股价无异常波动。

(二)选样及定期调整方法

成份股的定期调整定于每年1月和7月的第一个交易日实施,每年5月和11月定期对深证成份指数成份股的代表性进行考察,考察期为半年。

每年1月份定期调整的考察期为上一年5月1日至上一年10月31日,每年7月份定期调整的考察期为上一年11月1日至当年4月30日。

根据考察结果审议是否更换成份股。

每年1月及7月的成份股样本调整方案将分别提前于上一年12月和当年6月的第二个完整交易周的第一个交易日公布。

深证成份指数及深证成份A股指数样本选样指标为考察期内的交易数据、股本变化数据及财务数据。

选样时先计算考察期内入围A股平均总市值和平均流通市值占A股市场的比重,以及平均成交金额占A

股市场的比重;再将上述三项指标按1:1:1的权重加权平均,然后将计算结果从高到低排序,选取排名在前40名的A股,原则上构成深证成份指数及深证成份A 股指数之样本。

深证成份B股指数样本选样指标为考察期内平均流通市值比重和平均成交金额比重。

选样时先计算入围B股平均流通市值占B股市场的比重,以及平均成交金额占B股市场的比重;再将上述两项指标按2: 1的权重加权平均,然后将计算结果从高到低排序,选取排名在前10名的B股,原则上构成深证成份B股指数之样本。

在排名情况相似的条件下,综合考虑公司的行业代表性及所属行业的发展前景、公司盈利纪录等,优先选取指标优良的上市公司股票作为样本。

成份股样本定期调整方法是先对考察期内入围股票进行综合排名,再按下列原则选股:

1.排名在样本数120%范围之内的原成份股按顺序优先予以保留;

2.排名在样本数80%范围之内的非原成份股股票按顺序入选成份股;

3.若根据前述两条规则入选成份股数量仍不足,则按原成份股优先的原则,用剩余排名靠前的股票补足成份股数量。

二、计算方法

(一)基日

深证成份指数以1994年7月20日为基日,基日指数为1000。

(二)计算公式

深证成份指数采用派氏加权法编制,采用下列公式逐日连锁实时计算:

实时指数=

在上述公式中,子项和母项中同一成份股的权数相同,为该成份股的自由流通量(以深圳证券信息有限公司发布的数据为准)。

子项中的乘积是成份股的实时自由流通市值,母项中的乘积是成份股的上一交易日收市自由流通市值,∑是指对纳入指数计算的成份股的自由流通市值进行汇总。

每个交易日集合竞价开市后用成份股的开市价计算开市指数,其后在交易时间内用成份股的实时成交价计算实时指数,收市后用成份股的收市价计算收市指数。

成份股当日无成交的,取上一交易日收市价。

成份股暂停交易的,取最近成交价。

自由流通量是上市公司实际可供交易的流通股数量,它是无限售条件股份剔除“持股比例超过5%的下列三类股东及其一致行动人所持有的无限售条件股份”后的流通股数量:①国有(法人)股东;②战略投资者;③公司创建者、家族或公司高管人员;

三、调整计算

深证成份指数的调整计算是根据不同情况,在开市前对指数实时计算公式中的有关数据项分别或同时进行调整。

1、调整成份股的范围

即调整子项和母项中∑的汇总范围,将某股票纳入(或剔出)指数的计算,包括:

(1)成份股样本定期调整;

(2)成份股终止上市的,原则上从终止上市之日起,将相应成份股从指数计算中剔除,缺损样本于定期调整时补足;

(3)新上市股票,若前5个交易日平均流通市值在指数成份股选样空间中排名

位列前10名之内,则于上市15个交易日之后快速入选成份股,同时从指数中剔除流通市值最小的原成份股;

(4)对原成份股在考察截止日仍处于长期停牌的,在定期调整时不纳入剔除样

本的考察范围;对尚未进入指数的备选公司,在考察期内连续停牌超过3个月的,不

能成为候选新进公司考察范围,不参与选股排名;

(5)成份股出现收购、合并、分立等情况的,按专门规定予以处理。

2、调整母项中某成份股的上一交易日收市价

指在某成份股的市场价格出现除权现象。

对于全收益指数,当上市公司进行权益分配或配股、转增时,在除权除息日将母项中该成份股的股权登记日收市价更新

为除权参考价(除权参考价以深圳证券交易所计算为准)。

对于价格指数,当上市公

司进行送股、配股、转增时,处理方法同全收益指数;当上市公司进行现金分红时,

不作除权处理,任其回落。

3、调整子项和母项中某成份股的权数即A股自由流通量

(1)成份股公司进行权益分配,在送股、转增上市当日,根据实际送股、转增数量对相应成份股的权数进行修正;成份股公司进行增发、配股时,在其新增股份上市日对成份股权数进行修正;成份股公司进行债转股、股份回购、权证行权时,在其实施结果公告日的下一个交易日实施修正;成份股公司实施股权分置复牌时,根据支付对价后的自由流通量进行实时修正。

(2)对成份股公司出现股改限售上市、新股发行发起人限售期满、网下配售股解禁、定向增发大股东或战略投资者获配股份解禁、大股东增持、大股东减持等非公司行为引起的自由流通权数变化的,在每年的1月、7月的第一个交易日根据上市公司最新定期报告与临时公告中公布的持股数据进行定期集中修正。

四、维护和发布

1、深证成份指数系列属于深圳证券交易所的资产,由深圳证券交易所发布,并委托深圳证券信息有限公司负责指数编制、维护、管理和经营。

2、深证成份指数系列在交易时间内通过行情系统实时对外公布。

收市指数在每个交易日收市后通过中国证监会指定信息披露报刊和其他新闻媒体对外公布。

3、未经深圳证券交易所及深圳证券信息有限公司授权,任何单位或个人不得用于包括但不限于以下商业用途:发布、跟踪、交易该指数系列,以该指数系列为评价基准,及开发基于该指数系列的衍生产品。

4、深圳证券交易所及深圳证券信息有限公司不承担深证成份指数系列编制与发布过程中的任何错误和遗漏所导致的任何损失或责任。

任何单位或个人因直接或间接使用该指数系列而导致的任何损失或责任均与深圳证券交易所及深圳证券信息有限公司无关。

深圳证券交易所

2009年4月1日。