资本运作中壳公司的使用以三一重工收购三一重机为例

三一重工市值管理的案例分析

金融天地三一重工市值管理的案例分析魏 雪 宋 清 天津科技大学经济与管理学院摘要:随着股权分置改革的积极推进,中国股市步入了全流通时代。

自施光耀先生2005年首次提出市值管理的概念,市值管理理论就对上市企业的发展起到很大的推动作用。

对市值管理的分析,不仅仅对企业的管理者,更对股东、投资者和利益相关者以及监管层都具有深刻意义。

在全新的资本市场环境中,对股东和经营者来说如何进行市值管理成为一个大家都关注的问题。

本文基于市值管理的概念,分析了具体内容以及与价值管理的联系,并对三一重工市值管理行为从价值创造、价值经营、价值实现三个方面进行分析,最后对上市公司市值管理提出建议。

关键词:市值管理;价值管理;并购重组中图分类号:F830.9 文献识别码:A 文章编号:1001-828X(2018)027-0287-03The Analysis on Sany Heavy Industry Market Value Management CaseWei Xue Song Qing(College of Economics and Management,Tianjin University of Science and Technology,Tianjin 300222) Abstract: As the nation is vigorously putting forward the non-tradable shares reform,China's stock market entered a full circulation times. Since Mr. Shi Guangyao put forward the concept of market value management for the first time in 2005, the market value management theory played an important role in promoting the development of listed companies. Analysis on the market value management have profound significance not only for the business managers, but also for the shareholders, investors, stakeholders and regulators. In the new capital market environment, how to conduct on the market value management has become the focus of attention for shareholders and managers.This article start with the definition of the market value management, analyze the relationship between market value management and value management. Make an assessment of analyze three parts of Sany Heavy Industry company’s market value management behaviors which are value creation, value management and value implementation,Finally puts forward some Suggestions on market value management of listed companies.Keywords: Market Value Management; Value Management; Mergers and Acquisitions一、引言自从进入二十一世纪以来,上市公司成为中国经济发展建设的重要组成部分。

三一重工案例分析

第五章案例分析——以三一重工股份有限公司为例5.1案例目标本案例以三一重工股份有限公司为例,利用2009-2011年的部分财务数据,通过两种财务分析体系的比较,选取一些指标,说明运用现金流量指标体系进行财务分析的重要作用,旨在为采用现金流量信息进行财务分析提供一个可资借鉴的思路。

5. 2公司简介三一重工股份有限公司(以下简称“三一重工”)由三一集团投资创建于 1994 年,总部坐落于长沙经济技术开发区。

三一重工属于我国最大的的传统装备制造业企业之一,主要从事工程机械的研发、制造、销售,产品包括建筑机械等 25 大类 120 多个品种,主导产品有混凝土输送泵、混凝土输送泵车、混凝土搅拌站、沥青搅拌站等。

目前,三一混凝土输送机械、履带起重机械、旋挖钻机已成为国内第一品牌,混凝土输送泵车、混凝土输送泵和全液压压路机市场占有率居国内首位,泵车产量居世界首位,是全球最大的长臂架、大排量泵车制造企业。

5.3运用传统财务指标体系分析的结果(1)净利润和每股收益指标2010年度大唐发电的净利润总额为61.64亿元,每股收益为1.11元。

2012年3月,三一重工公布了2011年的年度报告,净利润飙升至93.62亿元,比上年增长51.88%。

而每股收益则增长了2.7%,达到1.14元。

从中看出企业的盈利能力较强。

(2)净资产收益率2010年度公司的净资产收益率约为49%,2011年约为44%,每年的净资产收益率都远超过了 10%的配股线,而且大大高于同行业的同期平均水平。

该指标反映出股东权益的收益水平较高,也衡量出公司运用自有资本的效率很高。

(3)主营业务收入增长率公司主营业务收入增长率2009年为20.01%,2010年为105.84%,2011年为49.54%,三年平均收入增长率为58.46%,体现了企业很好的成长性。

(4)总资产报酬率公司总资产报酬率 2010年为 18%,2011 年为 17%,超过了一般公司的净资产收益率的平均值,说明企业运用全部资产的总体获利能力较强。

工程机械企业财务风险分析——以三一重工为例-会计-毕业论文

---文档均为word文档,下载后可直接编辑使用亦可打印--- 摘要:随着经济全球化的进一步加深,作为典型的经济周期性行业的工程机械急需减小自身的财务风险。

文章通过对企业财务风险进行分析,达到了解企业自身存在的财务风险,进而化解财务风险的目的。

本文主要是运用文献研究法和数据收集与统计分析方法对三一重工已经或可能存在的财务风险进行分析。

首先分析了企业的盈利、营运、偿债和发展等方面的能力情况。

然后采用了财务预警模型对企业进行财务评估。

最终,发现了三一重工在偿债、信用销售等方面存在财务风险,并对此提出了建立健全的应收账款预警机制和完善客户信用评估机制等解决措施。

关键词:财务风险;信用销售;三一重工Financial Risk Analysis of Construction MachineryEnterprises—Taking Sany Heavy Industry for ExampleAbstract:With the further deepening of economic globalization, engineering machinery as a typical economic cycle type industry urgently needs to reduce its own financial risks.The article analyzes the financial risks of enterprises to achieve the purpose of understanding the financial risks of the company itself and then solving the financial risks.This paper mainly uses the literature research method and data collection and statistical analysis methods to analyze the financial risks that Sany Heavy Industry has or may exist.Firstly, it analyzes the company's profitability, operation, debt repayment and development,Then the financial early warning model is used to evaluate the enterprise.In the end, it was found that Sany Heavy Industry had financial risks in debt repayment and credit sales, and proposed solutions such as establishing a sound early warning mechanism for accounts receivable and improving customer credit evaluation mechanism.Keywords: financial risk; credit sales; Sany Heavy Industry一、前言(一)研究背景与意义1.研究背景随着工业智能化时代的到来,各国都加紧了提高自身制造业智能化水平的步伐,力图在新工业革命时代抢占高地。

湖南省重工机械企业国际知名品牌培育对策研究——以三一重工为例

地 消 费 者 的 消 费 偏 好 、 化 习 惯 、 买 心 理 、 求 差 异 等 需 要 文 购 需 有一个认知和调适的过程 , 地消 费者对三一 品牌有一 个 了 当

2 三一 重工 企业 及 品牌 发 展现 状 介绍

三一集 团始刨 于 1 8 年 , 9 9 三一 集 团主业 是 以“ 程” 工 为 解 、 认知 、 同的过 程 , 认 同时 , 三一 品牌进入 国际市 场较晚 , 国 主题的机 械装 备 制造 业 , 目前 已全 面进 入 工 程机 械 制造 领 际市 场 消 费 者 对 三 一 品 牌 认 知 度 低 , 一 企 业 所 推 出 的 品 牌 三 域, 是全 球最大 的混 凝 土 机械 制 造 商 , 国最 大 、 球第 六 产品大都在欧美发达 国家早 已存 在 , 些成熟 的已有知 名品 中 全 一 的 工 程 机 械 制 造 商 自成 立 以 来 , 一 集 团 秉 持 “ 建 一 流 牌 在 市 场 上 占据 了明 显 的 强 势 地 位 , 于 没 有 足 够 国际 化 经 三 创 对 企业 , 就一流人 才 , 出一 流贡献 ” 造 做 的企 业 宗 旨 , 造 了业 验 的企业 来说 , 打 要与之进行竞争 , 存在 客观 的困难 。 ・

三一 集团为例 , 讨 湖南省机械 工程制 造企业培 育 国际知名品牌 的策略 。 探 关 键 词 : 南省 ; 一 重 工 ; 际知 名 品 牌 ; 策 ; 牌 培 育 湖 三 国 对 品 中 图 分 类 号 : 2 F7 文献标识 码 : A 文 章 编 号 :6 23 9 ( 0 2 0 —0 1O 1 7—1 8 2 1 )20 1一2

三一重工案例分析

三一重工的关联方交易

优点:

1.充分利用企业内部资源; 2.降低交易成本; 3.提高经营效率; 4.开拓公司的经营规模

缺点:

1.调节利润,粉饰经营业绩; 2.降低税负,逃避应尽义务; 3.伪造交易披露信息失真。

三一重工的关联方交易

三一重工关联交易金额占其同期营业收入比例图

三一重工的关联方交易

三一重工与同行业其他企业的财务对比

三一集团有限公司 始创于1989年,是全球

装备制造业的领先企业之一,其主主导产品为混凝土机械、 筑路机械、挖掘机械、桩工机械、起重机械、风电设备、港 口机械、石油装备、精密机床等全系列产品。

梁稳根

职位:董事长

主要高管

梁稳根1956年1月出生于湖南娄底的一个山村里。1983年毕业于中南 矿冶学院(现中南大学)材料学专业,高级工程师。1983年至1986 年在兵器工业部洪源机械厂工作,曾任计划处副处长、体改委副主任。 1986年下海创办涟源特种焊接材料厂。1991年将企业更名为“湖南 三一集团有限公司”,源于“创建一流企业,造就一流人才,做出一 流贡献”,并担任董事长。

全球 第一

2009年 公司混凝土机械年销售收入超 越德国普茨迈斯特,成为全球 第一

国际化

“第三次 创业”

2010年 三一正式提出将“国际化”视为 “第三次创业”

处于成熟期的三一重工

三一重工的销售量达到最高峰 采取主动出击的策略 使成熟期延长,并努力使产品生命周期出现再循环。

2011 三一挖掘机销量超越所有外资品牌跻身中国市场第一。同年,三一重 工以215.84亿美元市值荣登英国《金融时报》全球市值500强

三一重工目前还没有进入衰退期

国际化

世界 泵王

创新

企业跨国并购财务风险评估与控制研究--以三一重工并购普茨迈斯特为例

企业跨国并购财务风险评估与控制研究--以三一重工并购普茨迈斯特为例侯林芳【摘要】学习和研究我国跨国并购的案例,通过分析已发生的跨国并购案例,总结经验,分析企业跨国并购的财务风险评估与控制能力,以此来降低并购的成本,是企业跨国并购必要的准备工作。

文章选取三一重工并购普茨迈斯特作为跨国并购财务风险评估和控制的研究案例,基于财务风险的不同类型,提出相关的风险防范措施,为我国企业跨国并购财务风险的评估和控制提供一定的启示。

【期刊名称】《会计之友》【年(卷),期】2016(000)013【总页数】5页(P60-64)【关键词】跨国并购;财务风险;三一重工;普茨迈斯特【作者】侯林芳【作者单位】周口师范学院经济与管理学院【正文语种】中文【中图分类】F275;C935随着我国整体实力的增强,我国的企业数量不断增加,为了提升企业国际竞争力,实现进一步扩大自身规模、寻求产业升级、迈入跨国公司行列等战略目标,我国许多有实力的企业开始迈入企业跨国并购的浪潮。

而2008年金融危机和之后的欧债危机使一些国外的大型企业面临危机,这给我国企业进行跨国并购带来了前所未有的机遇。

近年来,我国企业并购数量和规模不断提升。

在2014年我国企业跨国并购交易金额达到4 070亿美元。

然而,企业跨国并购并不是一个容易的过程,往往充满了困难和艰辛,依据德勤调查报告的统计结果可知,我国有六成以上的跨国并购是不成功的。

跨国并购相较于国内并购,面临着更多的风险因素,其中财务危机是许多跨国并购企业面临的最致命的风险。

我国跨国并购的经验相对不足,总结前人的经验,识别和防范跨国并购存在的财务风险,是我国企业降低跨国并购的损失、提高成功率的关键环节。

(一)跨国并购风险概述跨国并购即跨国兼并和跨国收购,参与方包含并购企业和被并购企业,指并购企业在对自身的未来发展进行了规划的前提下,为实现自身未来的战略目标而进行的购买被并购企业的资产或股份,使并购企业能够掌管被并购企业的经营活动。

理财环境分析_三一重工为例

理财环境分析——以三一重工为例理财环境,是指对企业财务活动和财务管理产生影响作用的企业内外各种条件的统称。

环境构成了企业财务活动的客观条件。

企业财务活动是在一定的环境下进行的,必然受到环境的影响。

企业的资金的取得、运用和收益的分配会受到环境的影响,资金的配置和利用效率会受到环境的影响,企业成本的高低、利润的多少、资本需求量的大小也会受到环境的影响,企业的兼并、破产与重整与环境的变化仍然有着千丝万缕的联系。

所以,财务管理要获得成功,必须深刻认识和认真研究自己所面临的各种环境。

下面结合三一重工的理财环境进行具体分析。

一、背景介绍:三一重工简介三一集团有限公司始创于1989年。

三一是全球工程机械制造商50强、全球最大的混凝土机械制造商、中国企业10强、工程机械行业综合效益和竞争力最强企业、福布斯“中国顶尖企业”,中国最具成长力自主品牌、中国最具竞争力品牌、中国工程机械行业标志性品牌、亚洲品牌500强。

三一集团的核心企业三一重工于2003年7月3日上市,是国内混凝土机械龙头企业,产品包括拖式混凝土输送泵、混凝土输送泵车、全液压振动压路机、摊铺机、挖掘机、平地机等,其中主导产品混凝土泵车05年国内市场份额高达59%,拖泵也达50%左右,继续保持国内第一品牌地位,国内市场占有率稳居第一。

公司多年被评为中国工程机械行业综合竞争力第一位。

是中国股权分置改革首家成功并实现全流通的企业。

2009年主营业务收入164.959亿元,净利润19.63亿元;2010年上半年主营业务收入169.46亿元,净利润28.75亿元,净利润比上年同期增长162.38%。

三一重工总股本从2003年2.4亿股发展到2010年的24.1亿股,总市值从51.12亿元增长到652.86亿元,增长了约13倍。

可以说三一重工最近10年的快速发展,是中国近10年来经济快速发展的一个缩影,并且三一重工成功的运用的运用了资本市场为企业的发展注入了强大的动力。

制造业服务化升级的战略路径——以三一重工集团为例

制造业服务化升级的战略路径——以三一重工集团为例制造业服务化升级的战略路径——以三一重工集团为例随着市场竞争的加剧和技术进步的推动,制造业正在经历着一次全面的转型升级。

在这样的背景下,制造业服务化成为了很多企业的选择之一。

制造业服务化的本质是通过提供附加值服务,将传统的产品销售转变为服务销售,从而实现企业的利润增长和竞争优势的提升。

本文将以中国著名的工程机械制造企业三一重工集团为例,探讨制造业服务化升级的战略路径。

一、制造业服务化的意义制造业服务化是制造业向服务业转型的一种重要方式,它的意义主要体现在以下几个方面:1.提升附加值:通过提供专业的售前、售中和售后服务,可以使企业的产品变得更有价值,从而提高产品的附加值。

2.增加盈利模式:传统的制造企业主要依靠产品的销售来获得利润,而制造业服务化可以为企业带来更多盈利的机会,拓宽企业的盈利模式。

3.消费需求升级:随着中国消费者消费水平的提高,他们对产品的需求也逐渐从单纯的产品购买转化为对服务质量和体验的要求,制造业服务化正是适应了消费者的这一升级需求。

二、三一重工的制造业服务化之路三一重工集团是中国领先的工程机械制造企业,从成立至今已经走过了近30年的发展历程。

在面临市场竞争和行业变革的压力下,三一重工开始探索并实践制造业服务化的战略升级之路。

1.提供技术交付服务三一重工在产品销售的同时,加强产品服务。

通过在销售过程中提供技术交付,为客户提供专业的产品操作和维护指导。

例如,在销售挖掘机产品时,三一重工将与客户签订技术交付协议,派遣专业人员进行培训,提高客户的操作技能,同时提供产品维修和维护服务。

2.构建全生命周期服务体系三一重工致力于构建全生命周期服务体系,将服务延伸到整个产品生命周期中。

例如,在产品设计阶段,三一重工就充分考虑了用户的使用需求,提供个性化和定制化的设计服务;在售后服务方面,三一重工通过建立全国范围的服务网点和技术支持中心,为用户提供快速、优质的服务。

三一重工并购德国普茨迈斯特案例分析

企业并购与重组课程作业题目名称:三一重工并购德国普茨迈斯特案例分析XX:王文涵学号:1102391021专业名称:金融硕士指导老师:祚军目录一,企业介绍31.1 三一重工简介31.2 德国普茨迈斯特简介3二,并购过程32.1并购过程3三,并购动因分析43.1 三一重工方面43.1.1企业经营战略43.1.2国竞争环境恶化,海外竞争加剧53.2 德国普茨迈斯特方面63.2.1企业自身经营不善63.2.2 家族式企业后继无人7四,并购效果分析74.1拓宽销售渠道74.2降低产品成本,产品结构升级84.3 企业规模及研发能力升级8 .................................................................................................4.4 并购后财务分析9五,并购后可能遇到的问题95.1 产品成本与产品竞争力的矛盾问题95.2 企业文化融合问题10六,并购案引发的思考106.1 产业基金介入揭示的精细化并购趋势106.2 中联重科出局背后的政治因素11一,企业简介1.1 三一重工简介三一重工股份由三一集团投资创建于1994年,总部坐落于经济技术开发区,是三一集团的核心企业。

公司主要从事工程机械的研发、制造、销售,是中国最大、全球第六的工程机械制造商。

三一重工产品包括混凝土机械、挖掘机、汽车起重机、履带起重机、桩工机械、筑路机械等,其中三一混凝土机械、挖掘机、履带起重机、旋挖钻机已成为国第一品牌,混凝土输送泵车、混凝土输送泵和全液压压路机市场占有率居国首位,泵车产量居世界首位。

自公司成立以来,三一重工每年以50%以上的速度增长。

2011年,公司实现营业收入507.76亿元,同比增长49.54%;净利润86.49 亿元,较上年同期增长54.02% ;每股收益1.14元,同比增长54.02%。

2011年7月,三一重工以215.84亿美元的市值,首次入围FT全球500强,成为唯一上榜的中国机械企业。

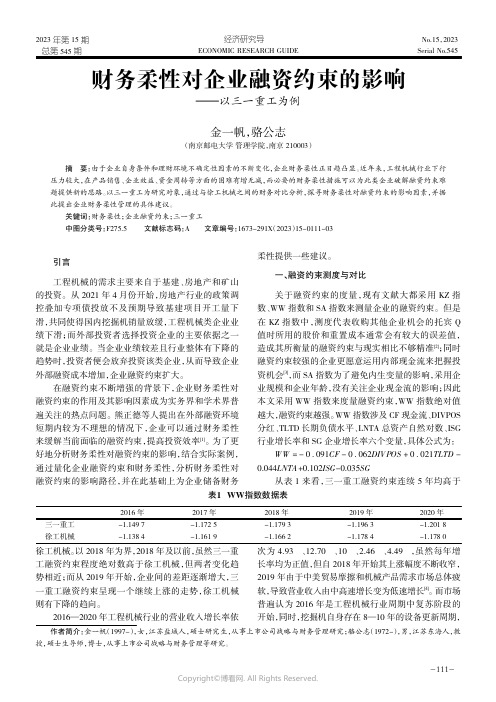

财务柔性对企业融资约束的影响——以三一重工为例

引言工程机械的需求主要来自于基建、房地产和矿山的投资。

从2021年4月份开始,房地产行业的政策调控叠加专项债投放不及预期导致基建项目开工量下滑,共同使得国内挖掘机销量放缓,工程机械类企业业绩下滑;而外部投资者选择投资企业的主要依据之一就是企业业绩。

当企业业绩较差且行业整体有下降的趋势时,投资者便会放弃投资该类企业,从而导致企业外部融资成本增加,企业融资约束扩大。

在融资约束不断增强的背景下,企业财务柔性对融资约束的作用及其影响因素成为实务界和学术界普遍关注的热点问题。

熊正德等人提出在外部融资环境短期内较为不理想的情况下,企业可以通过财务柔性来缓解当前面临的融资约束,提高投资效率[1]。

为了更好地分析财务柔性对融资约束的影响,结合实际案例,通过量化企业融资约束和财务柔性,分析财务柔性对融资约束的影响路径,并在此基础上为企业储备财务柔性提供一些建议。

一、融资约束测度与对比关于融资约束的度量,现有文献大都采用KZ 指数、WW 指数和SA 指数来测量企业的融资约束。

但是在KZ 指数中,测度代表收购其他企业机会的托宾Q 值时所用的股价和重置成本通常会有较大的误差值,造成其所衡量的融资约束与现实相比不够精准[2];同时融资约束较强的企业更愿意运用内部现金流来把握投资机会[3],而SA 指数为了避免内生变量的影响,采用企业规模和企业年龄,没有关注企业现金流的影响;因此本文采用WW 指数来度量融资约束,WW 指数绝对值越大,融资约束越强。

WW 指数涉及CF 现金流、DIVPOS 分红、TLTD 长期负债水平、LNTA 总资产自然对数、ISG 行业增长率和SG 企业增长率六个变量,具体公式为:WW =-0.091CF -0.062DIVPOS +0.021TLTD -0.044LNTA+0.102ISG-0.035SG从表1来看,三一重工融资约束连续5年均高于财务柔性对企业融资约束的影响———以三一重工为例金一帆,骆公志(南京邮电大学管理学院,南京210003)摘要:由于企业自身条件和理财环境不确定性因素的不断变化,企业财务柔性正日趋凸显。

财务困境及其应对策略--以三一重工为例

财务困境及其应对策略--以三一重工为例杨森【摘要】固定资产投资的下滑使得采用激进型信用销售策略的三一重工陷入了应收账款回款困难、坏账损失陡增、现金短缺的财务困境。

为改善财务状况及增强投资者的信心,三一重工对坏账的计提比例、销售政策的信用标准及债务资本结构等方面进行了适当的调整。

【期刊名称】《会计之友》【年(卷),期】2013(000)023【总页数】4页(P49-52)【关键词】财务困境;信用政策;应收账款【作者】杨森【作者单位】宿迁学院【正文语种】中文三一重工股份有限公司由三一集团投资创建于1994年,主要从事工程机械的研发、制造与销售业务,是中国工程机械行业的龙头企业之一。

2003年以来,三一重工采用激进型的信用销售策略抢占了大量的市场份额,业绩获得了爆发式的增长,仅仅8年,三一重工的销售额就从2003年的20.88亿元扩张到2011年的507.76亿元,翻了24.3倍多。

然而随着国家宏观经济政策的调整,工程机械下游行业近两年异常低迷,三一重工激进信用政策对公司财务状况的负面效应逐渐显现。

(一)销售低迷,存货周转天数持续增加2011年以来,社会固定资产投资下滑,基建项目复苏迟缓。

受此影响,三一重工原本高速增长的销售业绩戛然而止。

三一重工主营业务之一、混凝土机械龙头产品泵车出厂量急剧下滑,2012年9月份销售仅为15台,降幅环比高达94%,这对营业收入产生重大的影响。

三一重工2010—2012年各季度营业收入及存货周转天数如表1所示。

从表1可以看出:三一重工从2010年年末到2011年年末,营业收入都稳定地保持着较高的增长幅度,期间各季度同比增幅最高为90.86%,最低为49.54%,平均增幅约为71.59%,这比三一重工自2003年年末至2010年年末的平均增幅51.37%高出了20.22%,说明三一重工在2011年仍然处于高速扩张的阶段,但从2012年起各季度营业收入同比增幅骤然下降,前两个季度同比增幅均小于5%,第三个季度为-1.46%,是三一重工自2006年以来营业收入同比增幅首次为负。

我国企业非理性繁荣后的反思——以三一重工为例

索 论 坛

我 国企业非理性 繁 荣后 的反 思

— —

以三一重工为例

傅国林

4 3 0 0 7 3 )

( 中南财经政法大学会计学院 ,武汉

【 摘要 】随着国家固定资产投资的减 少与房地产市场的回落,机械类企业迎来 了一个寒冷的冬天。文章以

1 . 非理性的固定资产投资——三一重工近年的高速 增长受益于国家 固定 资产投资。由于受计划经济时代的

影 响 , 国家 固定 资 产投 资数 量 较大 。为 了应对 2 0 0 7年 由 美 国次 贷危 机 引 发 的 经济 危 机 , 国家 出 台 4 万 亿元 投 资 计 划 以 拉动 内需 。 当 国家 固定 资 产减 少 时 ,将 对 三一 重

三 一重 工为例 ,分析我 国企 业 出现 非理性繁 荣的原 因及 未来 的非理性繁荣 三一重工

前美 联储 主 席格林 斯 潘在 一次 公 开 的演讲 中曾说道 ,

购德 国的普茨迈斯特 ,以实现进军欧洲等 国际市场。同

年7 月 由于 宏 观经 济 环 境 等 因素 的影 响三 一 重工 进 行大 规 模 的裁 员 ,并 发 生裁 员 风 波 ,一 时 间 明星企 业 三 一重 工 成为 社会 舆论 的焦点 。

强 ,成 为 唯一 上 榜 的 中 国机 械 企业 。 目前集 团拥 有 员 工 近 6万名 。2 0 1 2 年1 月 ,三一 重 工 以 3 . 2 4 欧 元 的价 格 收

民银行出台 《 个人住房贷款管理办法 》 ,倡导贷款买房, 我 国的房地产市场开始进入一个漫长的春天期,尤其是

自2 0 0 2 年 温 州炒 房 团进军 房 产地 产市 场 以来 ,我 国的房 产 市场 的规 模 得 到空 前 的 膨胀 。 房地 产 市场 的非 理性 繁 荣极 大 地 刺 激 了工 程 类 企业 的发 展 , 同时 高不 可 攀 的房

三一重工 案例分析

课程序号:《我对三一公司的投资价值分析》期末论文学院: 经济与管理学院专业: 市场营销姓名:韦亚学号: 09800245授课教师:冯潮前提交时间:2011年 05月 25日成绩:我对三一公司的投资价值分析一、宏观分析(一)经济周期经济全球化下世界经济周期的新特征表现为经济周期波动幅度减小,经济周期趋同化。

展望未来我国经济周期的走势,表现为:第一,中国经济周期逐渐从过去的短周期向中周期过渡,周期持续时间不断延长,波动幅度减缓,波峰和波谷的位势从“高位型”向“中位型”转变。

第二,中国经济周期仍以增长型周期为主,经济增长率将继续保持较高水平,但随着市场经济体制和政府宏观调控的不断完善,实际经济增长率难以越过潜在增长率水平实现超常增长,而会保持在一个合理范围。

第三,我国加入WTO以后,世界经济周期对我国经济周期的影响进一步增强。

特别是在若干年后我国实行浮动汇率制及放开对资本帐户的管制后,我国的经济周期将越来越与世界经济周期紧密联系在一起。

(二)国内生产总值国内生产总值是在一定时期,在一国领土范围内生产的产品和劳务的总值,GDP指标在宏观经济分析中占有重要地位。

当国内生产总值持续、稳定的增长,社会总需求与总供给协调增长,则经济发展势头良好,企业盈利水平持续上升,人们生活水平改善,股票的内在含金量以及投资者对股票的需求增加,促使股票价格上涨,股市走牛。

而经济结构不合理,高通胀下呈现的GDP高速增长是泡沫经济的表现,经济形势在矛盾激化中有恶化的可能,企业成本上升,重复建设最终导致供大于求,居民实际收入下降,各种因素引发股票价格的大跌。

2010年我国经济去年平稳快速增长,GDP为397983亿元,比上年增长10.3%;CPI比上年上涨3.3%。

全社会固定资产投资278140亿元,比上年增长23.8%。

社会消费品零售总额156998亿元,比上年增长18.3%。

初步测算,2010年内需拉动GDP增长9.5个百分点;净出口扭转了2009年对经济增长的负拉动趋势,拉动GDP增长0.8个百分点,显示内外需对经济增长的支撑比2009年更加协调。

企业数字化转型与价值创造★——以三一重工为例

案例分享Case Share【摘要】新一代信息技术的出现颠覆了传统商业逻辑,企业通过数字化转型优化经营业务环节,价值创造模式也发生转变。

文章首先构建企业数字化转型与价值创造分析框架,然后以三一重工数字化转型为例,研究发现三一重工通过数字化制造、数字化运营、数字化供应链管理,转变生产方式与流程、实时共享运营数据、连接产业链各方,进而降低制造成本、提高运营效率、规避从采购到销售环节的潜在风险,最终实现价值创造。

文章拓展了传统企业流程再造、战略转型与价值创造相关理论,丰富了数字经济时代下企业价值创造模式的研究。

【关键词】数字化转型;三一重工;价值创造【中图分类号】F230一、引言在“大智移云”背景下,新技术正在颠覆传统商业运行逻辑。

2017年3月,“数字经济”首次写入政府工作报告,同时指出我国将加快数字经济成长,让企业广泛受益。

目前产业数字化正在深入推进,《中国互联网发展报告2020》指出2019年中国数字经济规模达到35.8万亿元,占GDP比重36.2%。

2020年11月20日,习近平总书记在致2020中国“5G+工业互联网大会”的贺信中指出“5G与工业互联网的融合将加速数字中国、智慧社会建设,加速中国新型工业化进程,为中国经济发展注入新动能。

”数字化转型已成为所有传统企业在数字经济时代下面临的抉择。

在数字化转型的推动下,我国产业转型升级现状备受理论界和实务界的关注。

数字化转型是企业在“学”和“做”中不断迭代的高度动态过程(Chanias,2019)[1],能够促使企业经营更加专注于深耕自身的核心能力(戚聿东,2020)[2]。

数字化转型最显著特征就是通过数字化应用提升运营效率(埃森哲,2018)[3],而大数据技术带来的动态能力会对企业内外部价值链的价值创造活动产生影响(张振刚等,2021)[4]。

现有对数字化转型的研究主要聚焦于概念框架(Haffke,2017;Chanias,2019)[5] [6]、对决策的影响(Arnaboldi et al.,2017)[7]、与商业模式的关系(Boughzala et al.,2020;林琳、吕文栋, 2019)[8][9]等。

三一重工案例分析

三一集团是全球工程机械制造商50强、全球最大的混凝土机械制造商、中国企业 500强、工程机械行业综合效益和竞争力最强企业、福布斯“中国顶尖企业”,中 国最具成长力自主品牌、中国最具竞争力品牌、中国工程机械行业标志性品牌、 亚洲品牌500强。2012年1月,三一重工与世界混凝土巨头德国普茨迈斯特 (Putzmeister)在德国宣布,两家公司已达成正式协议,将在通过监管部门审核之 后正式完成合并。

三一重工集团案例分析

——并购普茨迈斯特

• 第十五组 • 制作人:许权 刘将 杨阳 陈紫薇 黄夏洋 石小宁 侯世忠

三一重工并购普茨迈斯特

案例背景

三一重工

亚 洲 品 牌 强 。 500 福 布 斯 “ 中 国 顶 尖 企 业 ” 全 球 最 大 的 混 凝 土 机 械 制 造 商 机 械 制 造 商 强 50

梁稳根和詹纯新都很清楚,在全球混凝土泵车领域的冠亚季排名上,只剩下两家 德国公司:积50多年历史,生产“大象”牌泵车的普茨迈斯特;其次是施维英。其 中,施维英已被徐工锁定,只剩普茨迈斯特这个悬念。 从徐工、中联重科的高速扩张路径看,无一不是通过国际、国内的双重并购实现 。对此,唐修国表示,如果当初能够获取CIFA,三一至少将并购战略的落地提前4年 。而此次普茨迈斯特到中国寻找买家,这无疑是三一的一次重大机遇。 首先是借此在国际化上扳回对手一局,为三一艰难的国际化打开新通道。三一重 工2009~2011年(上半年)海外销售收入占整体销售收入比重,已连续出现下滑, 分别为9.02%、6.46%、3.98%,这一下滑趋势虽与中联重科相似,但和徐工相比, 差距巨大,徐工占比近14%(如图1)。因此,利用这次并购,收获“大象”分布于 全球110多个国家和地区的市场,借此甩开中联重科,和徐工拼国际化,具有重要的 战略价值。

企业营运资金结构优化的实证研究——以三一重工为例

[ 中图分类号 ] F 2 7 5 . 1 [ 收稿 日期 ] 2 0 1 3 — 0 4 — 0 3

务 会 计 理 论 与 实务 。

[ 文献标识码]A [ 文章编号 ]1 6 7 1 - 6 6 7 1 ( 2 0 1 3 ) 0 2 — 0 0 3 2 — 0 3

衡 量上 市公 司经 营业 绩 的最 主要指 标 。 营运 资 金结 构 管 理 的主 要 内容 包 括 : 流 动 资产

更加温和 的增长方式 , 重视现金流与非现金营运资 本 的管 理 。王 治 安 、 吴娜 ( 2 0 0 7 ) 认为 , 我 国上 市 公 司不同行业之间的营运资金管理具有显著性差异 , 营运资金管理行业 间的差异具有稳定性 , 同一行业 的营 运 资本 都 具 有 高 度稳 定 性 。逢 咏 梅 、 宋 艳 ( 2 0 0 9 ) 分析 了营运 资金 管理效率与公司绩效 的相 关性 , 得出应收账款周转 期 、 存货周转期及应付账 款 周转 期均 与公 司经 营绩 效负 相关 。

净资产= ( 净利润÷ 销售收入 ) × ( 销售收入÷ 资 产 总

2 . 5 l 亿元 , 同 比大幅降低 8 9 . 9 9 %, 应 收账款净额达 1 3 3 . 5 5 亿元 , 较年初大幅增长 1 3 3 . 1 6 %; 其 中信用风 险较大 的应收 账款净额 为 1 . 3 5 亿元 , 较 年初增 长 8 . 7 8 %, 占应 收账 款 净额 1 . 0 1 %。

2 0 1 1 年 的数 据 为样 本 , 实 证研 究 营运 资 金 结构 对企 业 经 营 业绩 的影 响 , 为 三一 重 工优 化 营 运 资金 结构 的提供 对 策建议 。

企业应收账款证券化财务影响分析——以三一重工为例

二、工程机械企业应收账款证券化的可行性分析

工程机械制造企业进行应收账款资产证券化的主要目 标是解决应收账款周转率低的问题,通过判断应收账款证 券化所带来的收益是否大于成本能够大致得出进行应收账 款证券化是否可行。

三、三一重工应收账款证券化案例分析

(一)三一重工应收账款证券化的必要性 1. 经营状况角度。 净资产收益率是评价企业盈利能力的重要指标,根据 该指标的变化情况投资者可以了解其获利水平。从表 1 可

表1

三Hale Waihona Puke 重工整体经营指标单位:千元

年份 营业收入 归属股东净利润 归属股东净资产 净资产收益率(%)

2012 年 46 830 535 2013 年 37 327 890 2014 年 30 364 721 2015 年 23 470 343 2016 年 23 280 072

一、应收账款证券化概述

应收账款证券化是企业资产证券化的一种,发达国家 中企业资产证券化仅次于传统债券融资和股权融资,是第 三大融资工具。企业资产证券化是指由即期缺乏流动性但 未来可产生预期稳定现金流入的金融资产来支持并保证偿 付的一种债券。通过资产组合和信用增级等手段保证按期 向证券持有人分配收益。企业资产证券化主要有两大类基 础资产:一类是收益权资产,如高速公路通行收费权;一类 是债权资产,应收账款是其中的典型代表。

工程机械行业是我国机械工业的重要产业之一,属于 强周期性行业。其产品市场需求受国家固定资产和基础设 施建设投资规模的影响较大,下游客户主要为基础设施、房 地产等投资密集型行业。由于该行业产品的特殊性,以分 期付款、按揭贷款方式结算的比例较高。非全额付现结算 方式的实现,在促进公司交易额快速增长的同时,难免会给 企业带来大量应收账款,从而导致企业未来面临较高的应 收账款回收风险。本文结合三一重工股份有限公司(以下 简称三一重工)的财务状况,探讨了应收账款资产证券化对 企业财务的影响。

三一重工案例分析

由于长期粗放经营增长方式的影响,我国工程机械低技术含量的产品生产能力过剩, 而高技术含量的产品生产能力却严重不足,导致工程机械产品的档次不高,难以满 足市场上不断升级的客户需求。特别是在国内市场国际化的情况下,国内公司却仍 在产品低端同质化,低水平的价格战竞争上纠缠不清。我国工程机械企业在逐步走 出多数集中在产业链低端的局面,向拥有核心竞争力的高质产品的产业链高端迈进 中拥有广阔的空间。

Page 8Leabharlann 工程机械行业现有竞争对手众多,国内企业有柳工、三一重工、徐工、中联重科以 及山推等众多竞争者,国际则有美国卡特彼勒,日本小松以及德国西门子等公司。 就国内而言,虽然三一重工为中国最大的工程机械制造商,但其实力与中联业务等 相当,所以中联重科是其近期最大的竞争对手。可见在工程机械企业制造行业的竞 争是有多激烈。

工程机械产品的需求主要来自于房地产、基础设施建设、采矿业等下游行业的投资。 受国家投资政策和经济发展的拉动,这些行业的投资规模均将持续扩大。中国庞大 和活跃的内需市场为工程机械行业提供了广阔的发展空间。

Page 7

城市化和工业化进程决定工程机械仍有较大发展空间。我国城镇化进程加快,城镇 人口由1.7亿人增加到4.8亿人,占全国总人口的比例由17%提高到36%。城镇化建设 对工程机械市场起到了巨大的推动作用,现在国家和地方用于城镇改造和房地产业 建设的投资每年近万亿元。在今后30年左右,将农村人口向产业化、工业化转移是 我国长期的发展战略,也是解决好“三农问题”的根本途径,城镇化人口比例还要 继续上升,因此,城镇化建设中工程机械行业具有较好的成长空间。 从上述工程机械行业的各个特征分析,可知目前 国内工程机械行业正处于生命周期中的成长期。 总得来说,中国工程机械行业的市场需求量大、 厂商间的竞争也日益加剧使得企业必须提高生产 技术、降低成本来打败对手,以便在市场上取得 一席之地。由此认为,中国的工程机械制造行业 仍然处于成长阶段。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

全国中文核心期刊·财会月刊□2012.7中旬··□一、壳公司分类对于没有实质业务或显著资产的业务实体通常称为空壳实体,空壳实体有多种类型,根据其法律形式可分为空壳合伙、空壳信托、空壳公司等,比较常见的是空壳公司,简称壳公司。

本文主要探讨壳公司。

壳公司的主要特征是:①不从事实质生产经营业务;②其资产主要为金融资产,包括现金、股权投资、债权投资等。

据此可将壳公司分为以下七类:1.按形成的阶段可将壳公司分为:①原始壳,是指公司在创立时就是壳公司,在创立时没有生产经营业务,是为了持股或为了与一个或多个公司合并而创立。

②开发阶段壳,是指公司根据商业计划创立,后来因为商业计划失败而成为壳公司。

③停止营业壳,是指公司进入经营阶段后,因某种原因停止营业而成为壳公司。

④破产壳,是指从事生产经营业务的公司进入生产经营阶段后因某种原因陷入破产,在破产重组中将业务和资产出售而成为壳公司。

2.按注册地可将壳公司分为境内壳公司和境外壳公司,境外壳公司也称为离岸公司。

3.按股东结构可将壳公司分为公众壳公司和非公众壳公司。

国内所讲的壳公司通常是指上市壳公司,即公众壳公司。

在美国OTCBB 或粉单市场有大量的公众壳公司交易,在我国的三板市场也有一些公众壳公司。

4.按该公司的股票是否有进行买卖交易,可将壳公司分为交易的壳和无交易的壳。

股份无交易对壳公司的购买方而言有利有弊,因为股份无交易,购买方不用担心股份购买前的内幕交易、信息披露、卖空等产生的潜在的遗留问题,但购买后公司没有股东基础。

股份交易的壳公司对购买方而言利弊刚好相反,虽然在购买后公司股票能很快形成活跃的交易市场,但可能购买价格较高,并有一些潜在的债务。

5.按是否有向证券监管部门和公众定期提交相关报告,可将壳公司分为报告的壳公司和无报告的壳公司。

2009年,美国报告的壳公司超过1400家。

6.按设立、持有目的可将壳公司分为用于合法目的的壳公司和用于非法目的的壳公司。

虽然有一些壳公司用于非法目的,大多数壳公司用于合法的商业用途。

7.按壳公司的名义控制人与实际受益人是否一致也可对壳公司进行分类。

一些壳公司的名义控制人与实际受益人一致,这类壳公司是根据真实身份注册的。

也有一些壳公司的名义控制人与实际受益人不一致,有的甚至是借用别的公司临时充当壳公司,即一些人用到的挂靠别的公司操作业务或借用别的公司的银行账户操作业务。

二、壳公司与资本运作企业在资本运作中通常要设立、拥有壳公司作为资本运作的平台和通道,通过多家壳公司构建复杂的股权关系和资金网络是资本运作的基本方法。

公众壳公司设立程序复杂,要进行公开信息披露。

一些国家如我国设立公众壳公司的条件十分严格。

私人壳公司容易设立,不需要对股东、控制人和受益人的信息进行公开披露,易于隐藏股东、控制人和受益人的身份,在设立过程以及其后的操作过程中缺乏透明度,从而方便资本运作。

如果在互联网上搜索一下,就会发现有大量的公司注册代理服务企业(NIS )存在,NIS 提供的就是壳公司的注册和出售业务。

注册和维持一家壳公司并不困难,费用也不昂贵。

一些壳公司为了向外界显示其业务存在的真实性,会向NIS 等购买办公服务包,包括注册公司地址、配置办公室电话、记录电话、提供e-mail 账户以及编制、提交税务报表、办理银行业务及其他会计服务。

在一些壳公司中,不是以个人的身份直接持有股权,而是在法律允许的情况下以公司、普通合伙、信托或其他业务实体的身份持有股份,形成多层持股的壳公司结构,从而更加隐藏最终控制人与壳公司的关系,使得要探寻实际受益人和壳公司之间的关系变得十分困难。

在资本运作过程中可能需要设立多家私人壳公司,从而构成壳公司网络。

一些企业通常在金融中心或避税地注册私人壳公司。

在一些离岸金融中心或避税地设立私人公司的要求和费用比较低,不要求报告公司成员或经理人的身份,有的要求公司任命资本运作中壳公司的使用:以三一重工收购三一重机为例柯昌文(博士)(湖北经济学院会计学院武汉430205)【摘要】壳公司是资本运作的常用工具。

本文分析了壳公司的特征,对壳公司进行了系统分类,探讨了壳公司在资本运作中的作用及其方式,并重点结合三一重工收购三一重机的案例资料,分析设立壳公司的动机,探讨了三一重工收购三一重机的交易结构。

【关键词】壳公司资本运作资金转移85□财会月刊·全国优秀经济期刊□··2012.7中旬一个人执行或签署公司文件,但并不需要报告该人的身份。

即使要求报告股东的身份,通过委托持股关系也可以隐藏真正控制人的身份。

英属维尔京、开曼、百慕大这些原本无名的小岛因为税率低,金融交易活跃,银行保密性强而成为大量壳公司的注册地。

我国很多知名的企业在境外上市过程中都以境外注册的离岸壳公司的名义上市,包括新浪、联通、网易、金蝶、神州数码、TCL 国际、华润置地、光大国际、百度、蒙牛乳业和分众传媒等知名企业都通过这种方式运作。

在资本运作中使用壳公司的方式包括:通过并购公众壳公司达到上市的目的;将壳公司作为纯粹的投资、持股平台,这类壳公司称为壳持股公司;将壳公司从形式上作为资产转让或资产出租、特许权授予等业务的操作平台,以归集、收取相关业务的收益;将壳公司作为境内或跨境的货币和资产的转换和转让的操作平台或通路;将壳公司作为境内或跨境的并购重组的操作平台,以获得资产重组溢价收益。

还有一些企业将壳公司作为转移资金和利润的操作平台,利用壳公司作为资金转移的通路和中继站或者是资金转移的目的地。

因为在资金转移中通常要掩盖、隐藏资金转移行为,而掩盖、隐藏资金转移的最终受益人往往借助壳公司这个工具可以达到这个目的。

资金转移发起人为了顺利转移资金,往往通过收购或新设拥有若干家境内或境外壳公司,形成壳公司网络,并为壳公司开设银行账户,然后借助壳公司网络形成的银行账户网络作为资金转移的通路。

通过这种模式进行资金转移,可以充分利用环球银行(SWIFT )建立的国际电汇链以及境内银行建立的境内电汇链,将资金转移到任何有银行存在的地方,而且通过对作为转移通路的壳公司股东身份的隐藏,使得整个资金转移的性质和目的以及资金转移发起人和受益人之间的关系难以被发现。

三、案例分析(一)三一重工收购三一重机事件梁稳根是三一集团有限公司(“三一集团”)和三一重工股份有限公司(“三一重工”,股票代码600031)的最终控制人,直接持有三一集团58.24%的股权,三一集团持有三一重工60.73%的股份。

2008年10月,三一重工与梁稳根等10名自然人签署发行股份购买资产协议,该协议规定,三一重工向梁稳根等10名自然人发行股份并购买梁稳根等10名自然人所持有的三一重机投资100%的股权,其中包括梁稳根持有的三一重机投资50.91%的股权。

三一重机投资的全资子公司三一重机中国持有三一重机100%的股权。

三一重机投资和三一重机中国均是在英属维尔京群岛注册的公司,均为持股性公司,其自身无实际生产经营业务。

三一重机为本次交易的核心资产,注册地在中国昆山,主要从事挖掘机设计、生产和销售业务。

该交易总金额为198000万元,占三一重工2007年经审计的净资产额504722万元的39%。

2009年3月,该交易获商务部批准。

2009年9月,该交易获得中国证监会核准。

2009年12月,梁稳根等10名自然人正式将其所持有的三一重机投资的全部股权在维尔京群岛完成股权过户手续。

通过本次交易,三一重机的挖掘机资产和业务整体注入三一重工,这一谋划多年的交易终于尘埃落定。

1.三一重工。

三一重工的前身是创立于1989年6月的湖南省涟源市焊接材料厂。

1991年9月,湖南省涟源市焊接材料厂更名为湖南省三一集团有限公司。

1994年11月,湖南省三一集团有限公司分拆出湖南三一重工业集团有限公司。

1995年1月,湖南三一重工业集团有限公司更名为三一重工业集团有限公司。

2000年10月,三一重工业集团有限公司整体变更为三一重工股份有限公司,即“三一重工”。

2003年6月,三一重工公开发行人民币普通股(A 股)6000万股,每股面值1.00元,每股发行价15.56元,并于2003年7月在上海证券交易所上市交易。

三一重工主要从事混凝土机械、路面机械、桩工机械、履带起重机械等工程机械的研发、制造、销售。

2.三一重机。

2001年4月三一集团有限公司和自然人翟登科共同出资设立湖南三一新材料有限公司(简称“三一新材料”),其注册资本为1318万元,其中三一集团占注册资本的98%;翟登科占注册资本的2%。

2003年8月,“三一新材料”由湖南省长沙市迁入江苏省昆山市并更名为“昆山市三一新材料有限公司”(简称“昆山三一新材料”)。

2003年9月公司更名为“昆山市三一重机有限公司”(简称“三一重机”),2003年10月,三一重机决定公司股东按出资比例对公司进行增资,将三一重机注册资本增加至5180万元。

2003年12月,三一重机决定将注册资本减少为1318万元,减资后股东持股比例不变。

2004年12月,三一重机的全体股东将所持的三一重机的股权转让给三一重机中国。

2005年1月,三一重机变更为外商独资企业,并更名为三一重机有限公司。

3.三一重机投资和三一重机中国。

2003年11月,梁稳根、唐修国等10名自然人共同出资50000美元在英属维尔京群岛注册成立三一重机投资,注册资本50000美元,总股份50000股,每股面值1美元,其中梁稳根持股占57.82%。

2008年9月,梁稳根、唐修国等10名自然人股东中有4人转让股权,股权转让后梁稳根持股占50.91%。

三一重机中国于2004年6月在英属维尔京群岛注册设立,由三一重机投资持有其发行的1股股份(即全部股份)。

2005年11月,三一重机中国增资,增资后三一重机中国的实收资本为50000美元,总股份50000股,每股面值1美元。

三一重机中国增资后,三一重机投资持股占总股份90%;三一香港(即三一香港集团有限公司,是三一集团子公司)持股占总股份10%。

2008年9月,三一香港将其持有的三一重机中国10%的股权转让给三一重机投资,转让后,三一重机投资持有三一重机中国的100%股份。

4.价值评估。

资产评估机构对三一重机投资和三一重机进行了价值评估。

以2008年9月30日为评估基准日,三一重机的账面净资产为46380万元,评估价值为214289万元,评估增值率362%;三一重机投资的评估价值为206127万元。

以2009年5月31日为评估基准日,三一重机的账面净资产为68093万元,评估价值为228973万元,评估增值率236%;三一重机投资评估价值为220759万元。

86全国中文核心期刊·财会月刊□2012.7中旬··□(二)事件分析1.三一重工的控制人设立三一重机投资、三一重机中国的动机。