全面预算管理表格.xls

全面预算管理全套模型.xls

全面预算管理全套模型.xls

进入9月份

很多财务同仁就要为来年预算而忙碌

本来开展全面预算就非常难再加上今年疫情的影响

就更难了

如何做好财务预算今天小编的超实用干货是《全面预算管理全套模型.xls》共113张预算表格模板内容详细拿来即用文末附资料下载方式

No.1

资料详情

本套资料包含全面预算管理全套表格(44个)、全面预算体系搭建作业指引(8个)、预算编制与控制(4个)、预算专题Excel模板(57个),全是干货,预览如下:

部分资料预览

......

No.2 下载方式

《全面预算管理全套模型.xls 》限时2天下载

获取资料请按以下步骤操作。

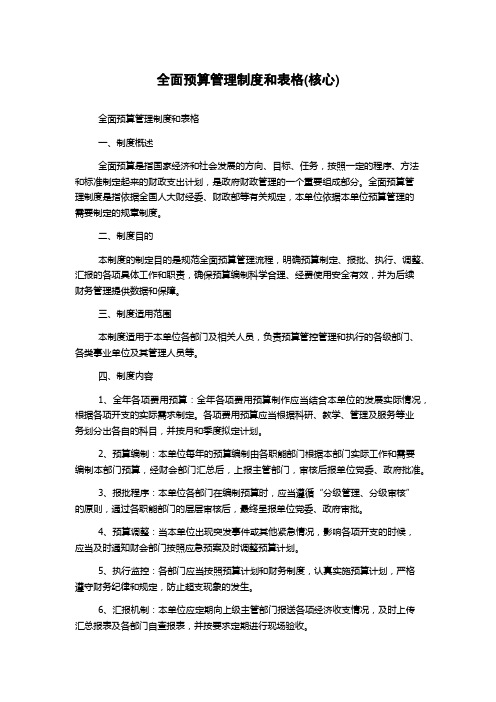

全面预算管理制度和表格(核心)

全面预算管理制度和表格(核心)全面预算管理制度和表格一、制度概述全面预算是指国家经济和社会发展的方向、目标、任务,按照一定的程序、方法和标准制定起来的财政支出计划,是政府财政管理的一个重要组成部分。

全面预算管理制度是指依据全国人大财经委、财政部等有关规定,本单位依据本单位预算管理的需要制定的规章制度。

二、制度目的本制度的制定目的是规范全面预算管理流程,明确预算制定、报批、执行、调整、汇报的各项具体工作和职责,确保预算编制科学合理、经费使用安全有效,并为后续财务管理提供数据和保障。

三、制度适用范围本制度适用于本单位各部门及相关人员,负责预算管控管理和执行的各级部门、各类事业单位及其管理人员等。

四、制度内容1、全年各项费用预算:全年各项费用预算制作应当结合本单位的发展实际情况,根据各项开支的实际需求制定。

各项费用预算应当根据科研、教学、管理及服务等业务划分出各自的科目,并按月和季度拟定计划。

2、预算编制:本单位每年的预算编制由各职能部门根据本部门实际工作和需要编制本部门预算,经财会部门汇总后,上报主管部门,审核后报单位党委、政府批准。

3、报批程序:本单位各部门在编制预算时,应当遵循“分级管理、分级审核”的原则,通过各职能部门的层层审核后,最终呈报单位党委、政府审批。

4、预算调整:当本单位出现突发事件或其他紧急情况,影响各项开支的时候,应当及时通知财会部门按照应急预案及时调整预算计划。

5、执行监控:各部门应当按照预算计划和财务制度,认真实施预算计划,严格遵守财务纪律和规定,防止超支现象的发生。

6、汇报机制:本单位应定期向上级主管部门报送各项经济收支情况,及时上传汇总报表及各部门自查报表,并按要求定期进行现场验收。

五、制度执行机制1、职责分工:各部门应当明确本部门的职责,那么本部门预算编制、审核、执行情况责任明确。

2、建立预算编制工作台账:财会部门应当建立本年度预算编制工作台账,对各部门提交的预算计划、报批情况、执行情况等进行记录,并定期审核核对。

全面预算管理表单(doc 21页)

乙产品

期初应付帐款

第1季度采购金额

第2季度采购金额

第3季度采购金额

第4季度采购金额

现金支出合计

CW-GK/BD—09

直接人工预算(表七)

单位:元

季 度

1

2

3

4

全 年

甲产品:

预计生产量(辆)

单位产品工时定额(工时)

直接人工工时总额(工时)

单位工时工资率

预计直接人工成本总额

乙产品:

预计生产量(辆)

现金流入小计

购买商品、接受劳务支付的现金

经营租赁所支付的现金

支付给职工以及为职工支付的现金

无形资产及递延资产

无形资产

根据无形资产摊销计划填列

无形资产及递延资产合计

长期资产合计

资产总计

负债及所有者权益

流动负债

应付帐款

表六(第四季度采购金额×40%)

应付利润

表十六(预计分配利润-已付利润)

应付福利费

流动负债合计

长期负债

长期借款

根据有关计划填列

长期负债合计

负债合计

所有者权益

实收资本

资本公积

盈余公积

固定性销售费用

销售佣金

管理人员工资

办公费

广告费

运输费

保险费

其他

其他

合计

合计

预计产品销售成本*

分配率=

每季数=

*见表十、表十一

CW-GK/BD—16

管理费用预算(表十四)

单位:元

费用项目

金额

公司经费

工会经费

董事会费

无形资产摊销费

职工培训费

其他

合计

EXCEL全面预算综合表模板大全!包含26套表格模板!

组织结构图

老会计分享全面预算综合表EXCEL模板!

包含:全面预算执行差异分析表、公司预算假设表、公司销售收入预算表、公司单位产品原材料定额预算表、公司单位产品人工成本定额预算表、公司制造费用预算表、公司单位产品制造费用预算表、产品单位产品标准成本、公司销售成本预算表、公司生产成本预算表、公司新产品研发预算表、公司大中修预算表、公司零修预算表、公司采购成本预算表、公司管理费用预算表、公司人员及工资预

算表、公司销售费用预算表、公司长期资产预算表、公司税金预算表、公司营业外收支预算表、公司其他业务利润预算表、公司投融资预算表、公司财务费用预算表、公司预算利润表、公司预算现金流量表等等。

(下面选几个表格模板打开大家看看!)

全面预算执行差异分析表:

公司制造费用预算表:

公司长期资产预算表:

公司预算现金流量表:

公司销售收入预算表:

公司销售成本预算表:

公司生产成本预算表:

公司人员及工资预算表:

公司单位产品原材料定额预算表:

公司单位产品人工成本定额预算表:

公司采购成本预算表:

产品单位产品标准成本:。

全面预算表单(2)【范本】(20210209033207)

销售预算(表一)单位:元预计现金收入计算表(表二)单位:元生产预算(表三)单位:件单位:千克季度 1 2 3 4 合计预计生产量(件)820 1020 1180 1020 4040 材料单耗P 材料 3 3 3 3 3 S 材料 2 2 2 2 2预计生产需用量P 材料2460 3060 3540 3060 12120 S 材料1640 2040 2360 2040 8080 力口:期末存料量P 材料918 1062 918 1080 1080 S 材料612 708 612 720 720 预计需要量合计P 材料3378 4122 4458 4140 13200 S 材料2252 748 2972 2760 8800 减:期初存料量P 材料720 918 1062 918 720 S 材料480 612 708 612 480 预计采购量P 材料2658 3204 3396 3222 12480 S 材料1772 2136 2264 2148 8320 材料单价(元)P 材料 4 4 4 4 4 S 材料 5 5 5 5 5 预计采购金额(元)19492 23496 24904 23628 91520 P 材料10632 12816 13584 12888 49920 S 材料8860 10680 11320 10740 41600单位:千克预计现金支出计算表(表六)单位:元单位:元单位:元变动性制造费用固定性制造费用间接材料8000 管理人员工资8096 间接人工7600 折旧费16347 维修费6000 办公费6500 水电费7280 保险费5200 其他3814 其他2000 合计32694 合计38143减:折旧16347 直接人工工时总数27245现金支出合计21796 分配率=32694/27245=1.2 每季数=21796/4=5449预计现金支出计算表(表九)单位:元产品成本预算(甲产品)(表十)计划产量:4040件成本项目单位用量单价(元)单位成本总成本直接材料P材料3千克 4.0 12.0 48480 S材料2千克 5.0 10.0 40400 小计88880 直接人工3工时 4.0 12.0 48480 变动性制造费用3工时 1.2 3.6 14544合计37.6 151904 力廿:在产品及自制半成品期初余额0 减:在产品及自制半成品期末余额预计产品生产成本151904力卩:产成品期初余额3200 减:产成品期末余额4512 预计产品销售成本37.65 150592产品成本预算(乙产品)(表十一)计划产量:3025件期末存货预算(表十二)销售费用预算(表十三)单位:元变动性销售费用固定性销售费用销售佣金6100 管理人员工资7000 办公费3400 广告费12000 运输费7600 保险费6000 其他1045 其他2400 合计18145 合计27400 预计产品销售成本264792分配率=18145/264792=0.068 每季数=27480/4=6850管理费用预算(表十四)单位:元费用项目金额公司经费4000工会经费1500董事会费2000无形资产摊销费700职工培训费800其他1000合计10000各季现金支付数10000/4=2500现金预算(表十六)单位:元季度 1 2 3 4 全年期初现金余额4000 5563 5049 4842 4000 力卩:销售现金收入84700 108550 140300 133950 467500 现金收入合计88700 114113 145349 138792 471500 减:现金支出直接材料26637 30535 34882 33895 125949 直接人工20340 27740 33660 27240 108980 制造费用11551 13771 15547 13621 54490 销售费用10192 11351 12651 11351 45545 管理费用2500 2500 2500 2500 10000 所得税10067 10067 10067 10066 40267 设备购置10950 6000 24000 28000 68950 长期贷款利息900 900 900 900 3600投资者利润2000 2000 2000 2000 8000 合计95137 104864 136207 129573 465781 现金余缺(6437)9249 9142 9219 5719 筹资与运用银行短期借款12000 12000 偿还银行借款(4000)(4000)(4000)(12000)支付借款利息(200)(300)(400)(900)期末现金余额5563 5049 4842 4819 4819预计损益表(表十七)XX年度单位:元项目金额资料销售收入485000 表一减:产品销售成本(变动成本)264792 表十、^一变动性销售费用18145 表十三贡献边际202063减:固定性制造费用38143 表八固定性销售费用27400 表十三管理费用10000 表十四息税前利润126520减:利息4500利润总额122020减:所得税(33%)40267净利润81753预计资产负债表(表十八)XX年度单位:元项目期初期末资料(期末数)资产流动资产货币资金4000 4819 表十六应收帐款31000 48500 表一(第四季度销售收入40% 存货13000 17982 表十二待摊费用—5600 预计数流动资产合计48000 76901固定资产固定资产原价198699 267649 年初数+表十六“设备购置合计”减:累计折旧10000 26347 表八固定资产净值188699 241302固定资产合计188699 241302无形资产及递延资产无形资产1700 1000 根据无形资产摊销计划填列无形资产及递延资产合计1700 1000长期资产合计190399 242302资产总计238399 319203负债及所有者权益流动负债应付帐款11000 13051 表六,第四季度米购金额X 40% 应付利润9172 预计分配利润-已付利润(表十六)应付福利费3800 3800流动负债合计14800 26023长期负债长期借款96000 10100 根据有关计划填列长期负债合计96000 10100负债合计110800 127023所有者权益实收资本100000 100000资本公积5799 5799盈余公积3800 11975 年初数+本期提取数未分配利润18000 74406所有者权益合计157599 192180负债及所有者权益总计238399 319203预计财务状况变动表(表十九)XX年度单位:元流动资金来源和运用金额流动资金各项目的变动金额一、流动资金来源81753 一、流动资金本期增加数1、本年净利润1、货币资金819 力卩:不减少流动资金的费用2、应收帐款17500和损失(1)固定资产折旧16347 3、待摊费用5600 (2)无形资产摊销700 4 、存货4982 小计988002、其他来源(1)增加长期借款5000(2)资本净增加额8175小计13175流动资金来源合计111975 流动资金增加净额28901二、流动资金运用二、流动负债本年增加数1、利润分配1、应付帐款2051(1)提取盈余公积8175 2、未付利润9172(2)应付利润17172小计253472、其他运用购置固定资产68950小计68950流动资金运用合计94297 流动负债增加净额11223三、流动资金增加净额17678 三、流动资金增加净额17678。

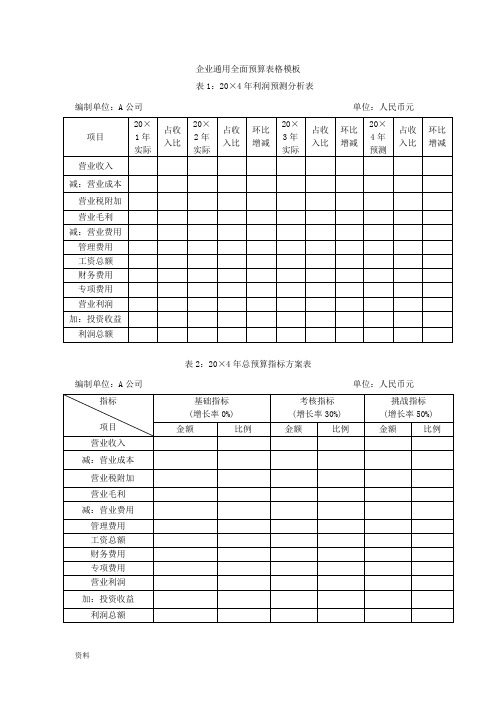

企业通用全面预算表格模板

企业通用全面预算表格模板表1:20×4年利润预测分析表编制单位:A公司单位:人民币元表2:20×4年总预算指标方案表编制单位:A公司单位:人民币元表3经营预算总表编制单位:A公司 20×4年度单位:万元表4.1部门预算分解表编制单位:公司营销部 20××年度单位:万元表4.2部门预算分解表编制单位:公司生产部 20××年度单位:万元表4.3部门预算分解表编制单位:公司采购部 20××年度单位:万元表4.4部门预算分解表编制单位:公司财务部 20××年度单位:万元表4.5部门预算分解表编制单位:公司人力资源部 20××年度单位:万元表4.6部门预算分解表编制单位:公司总经理办公室 20××年度单位:万元表4.7门店预算分解表编制单位:A店 20×4年度单位:元表5:A公司基本薪酬等级表表6:部门岗位人员定编表部门:表7:薪酬预算表表8:投资预算指标表编制单位:A公司(门店)单位:元表9:投资预算表编制单位:A公司A门店单位:元表10:投资现金流量分析表编制单位:A公司单位:元表11:原材料采购预算表编制单位:A公司采购部单位:元部门经理签名:财务部经理签名:填表人签名:表12:生产预算表表13:预算利润表编制单位: 20××年度单位:元表14:年度现金流量预算表编制单位: 20××年度单位:元表15:年度预算资产负债表编制单位: 20××年12月31日单位:元表16:年度预算资本结构表表17:预算完成比例分析表表18:现金流量差异分析表附表1:销售现金回款账期分析表附表2:销售现金回款品类分析表附表3:付现采购账期分析表附表4:付现采购品类分析表表19:终端竞争力分析表。

全面预算管理制度--表单

日 期:

预算管理委员会:

日 期:

预算调整申请表

GKZD(财务)017-02

申请部门

申请编号

提 交 人

提交日期

调整费用类别

原预算金额

调整幅度与事由

申请事由及调整幅度/结构明细说明:

申请人: 日期:

支持资料(附件): 张

部门意见

部门经理: 分管总监/副总:

日期: 日期:

预算调整意见

预算管理办公室:

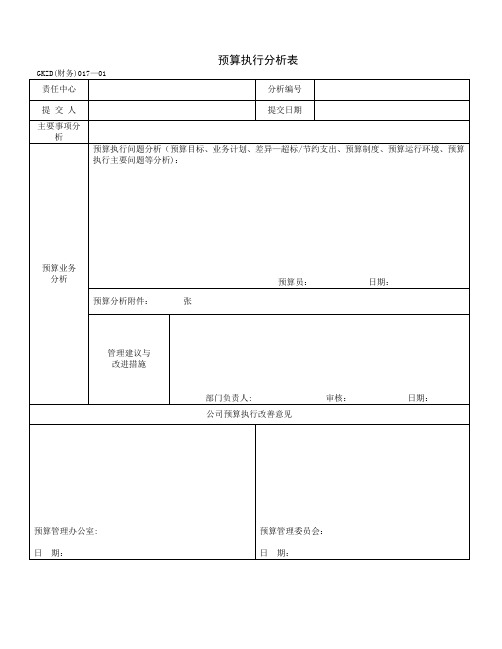

预算执行分析表

GKZD(财务)017—01

责任中心

分析编号

提 交 人

提交日期

主要事项分析

预算业务

分析

预算执行问题分析(预算目标、业务计划、差异—超标/节约支出、预算制度、预算运行环境、预算执行主要问题等分析):

预算员: 日期:

预算分析附件: 张

管理建议与

改进措施

部门负责人: 审核: 日期:Βιβλιοθήκη 公司预算执行改善意见日 期:

预算管理委员会:

日 期:

预算追加申请表

GKZD(财务)017-03

申请部门

申请编号

提 交 人

提交日期

追加费用类别

原预算金额

申请额度与事由

申请事由及追加额度明细说明:

申请人: 日期:

支持资料(附件): 张

部门意见

部门经理: 分管总监/副总:

日期: 日期:

申请金额

人民币大写: 佰 拾 万 仟 佰 拾 元 角 分 ¥:

预算管理办公室:

日 期:

预算管理委员会:

日 期:

用款时间

预算追加意见

预算管理办公室:

日 期:

预算管理委员会:

全面预算表格(行政部)

600 650 100

600 4400 650 100

600 650 100

通讯

福利

39 年会 40 劳保用品 41 节日费用 42 证照年检 43 OA费用

此项为保洁用品,结合16年实际情况,平均每月花费100元

春节300元/人*233,元宵40元/人*233,五一100元/人*233,十一100 元/人*233,端午100元/人*233,三八50元/人*128 已咨询过国家专利局总局,明年价格还是一共32000元,4个专利第15 年6000元/年,1个专利第19年8000元/年。

2500 1450

2500 1450 1000

50000 8000 100 12000 500 50 50 450 1200 400 25000 20000

38000 38000 11700 1200 38000 4500 300 34000 7500 900 38000 38000 38000 38000 37500 9300 300

2017年行政部全年预算

预算项目 序 项目明细 号 1 监控器安装调试服务 2 资产管理 3 4 5 6 7 8 9 网站管理 电脑购置费 2楼打印机硒鼓 2楼打印机加热器 其余配件(如搓纸轮) 维保费(每平6元,28007平,包含更换) 系统检测费 灭火器充装 金额/年 350 860 26000 10000 5800 3000 50000 8000 200 550 12000 1000 500 30000 450 1800 1200 7200 400 25000 25000 20000 447189.2 43600 3530 共计午餐233人*6元+住宿早晚75人*(3+6)=2073元/ 日,2073*290天 37689.2 3600 430 34000 7000 400 38000 生产部2月6台*2750,质量3月2台*2750 16500 9500 2500 1450 预算费用说明 加1个摄像头2月

企业通用全面预算表格模板

企业通用全面预算表格模板表1:20×4年利润预测分析表编制单位:A公司单位:人民币元表2:20×4年总预算指标方案表编制单位:A公司单位:人民币元表3经营预算总表编制单位:A公司 20×4年度单位:万元表4。

1部门预算分解表编制单位:公司营销部 20××年度单位:万元表4.2部门预算分解表编制单位:公司生产部 20××年度单位:万元表4。

3部门预算分解表编制单位:公司采购部 20××年度单位:万元表4。

4部门预算分解表编制单位:公司财务部 20××年度单位:万元表4.5部门预算分解表编制单位:公司人力资源部 20××年度单位:万元表4.6部门预算分解表编制单位:公司总经理办公室 20××年度单位:万元表4。

7门店预算分解表编制单位:A店 20×4年度单位:元表5:A公司基本薪酬等级表表6:部门岗位人员定编表部门:表8:投资预算指标表编制单位:A公司(门店)单位:元表9:投资预算表编制单位:A公司A门店单位:元表10:投资现金流量分析表编制单位:A公司单位:元表11:原材料采购预算表部门经理签名:财务部经理签名: 填表人签名:表12:生产预算表表13:预算利润表编制单位: 20××年度单位:元表14:年度现金流量预算表编制单位: 20××年度单位:元表15:年度预算资产负债表编制单位: 20××年12月31日单位:元表16:年度预算资本结构表表17:预算完成比例分析表表18:现金流量差异分析表附表1:销售现金回款账期分析表附表2:销售现金回款品类分析表附表3:付现采购账期分析表表19:终端竞争力分析表附表4:付现采购品类分析表编制单位:A 公司 20××年×月 单位:元表20:销售同比/环比增减表表24:月度现金流量预算表编制单位:A公司 20××年×月单位:元。

全面预算管理制度和表格

全面预算管理制度和表格(总59页)-CAL-FENGHAI.-(YICAI)-Company One1-CAL-本页仅作为文档封面,使用请直接删除(延伸资料一)全面预算管理制度编制:_______________________________审核:_______________________________批准:_______________________________发布日期:实施日期:全面预算管理制度一目的通过全面预算对公司各单位财务及非财务资源进行分配、考核、控制,有效组织和协调公司的生产经营活动,推进落实公司中长期战略规划,完成既定年度方针目标。

二适用范围公司属各单位,包括各部门、工厂,以及子公司。

三全面预算的主要内容全面预算包括业务预算、资本预算和财务预算。

3.1 业务预算业务预算是反映预算期内企业生产经营活动的预算,包括销售预算、生产预算、采购预算、成本预算、费用预算等。

(1)销售预算是指预算期内销售各种产品可能实现的销售量及其收入的预算,其主要依据年度目标利润、预测的市场销量及相应的产品结构以及市场价格进行预算。

(2)生产预算是指预算期内所要达到的生产规模及产品结构的预算,其主要是在销售预算的基础上,依据各种产品的生产能力、各种材料及人工的消耗定额及其物价水平和期末存货状况进行预算。

(3)采购预算是指预算期内为保证生产或者经营的需要而从外部购买零部件、材料、低值易耗品等存货的预算,其主要根据销售与生产预算、期初存货情况和期末存货经济存量等进行预算。

(4)成本预算是指预算期内生产产品所需的生产成本、单位产品成本和销售成本的预算,其主要依据生产预算、直接材料预算、直接人工预算、费用预算等汇总分析后进行预算。

(5)费用预算是指预算期内组织经营活动所需的制造费用、管理费用、财务费用、销售费用、技术开发费等的预算。

3.2 资本预算资本预算是公司在预算期内进行资本性投资活动的预算,主要包括固定资产投资预算和权益性资本投资预算。

全面预算管理报表

补充表6 2015年度主要分析指标表

制表人:

编制说明:

1.本表列示企业主要分析指标。

表中公式

中使用指标数据要与本套报表中相应指标

核对相符。

2.毛利率=(营业收入-营业成本)/营业收

入。

与表2-附表2核对一致。

3.应收账款周转率(次)=当期营业收入/

应收账款平均余额,应收账款平均余额=

(期初应收账款余额+期末应收账款余额)

/2。

与表2中营业收入、补充资料1中应收

账款期初、期末余额核对相符。

4.应收账款不良率(%)=账龄1年以上应收

账款期末余额/全部应收账款期末余额。

与

补充资料1中应收账款相应余额核对相符。

5.营业收入增长率(%)=(本年营业收入-

上年营业收入)/本年营业收入。

与表2中

营业收入相应数据核对相符。

6.税前利润增长率(%)=(本年税前利润-

上年税前利润)/本年税前利润。

与表2中

税前利润相应数据核对相符。

7.年初所有者权益为财务报表中数据,单

位:万元

8.资本保值增长率(%)=(期初所有者权

益+税后利润)/期初所有者权益,税后利

润=税前利润-所得税

9.现金收支净额=本年现金收入-本年现金

支出。

与表3中现金收支净额核对相符。

10.职工人均营业利润(万元/人年)=本年

营业利润/本年职工平均人数。

与表2中营

业利润和补充资料2中在岗职工平均人数核

对相符。

全面预算管理表格(1)

V 1、员工出差费用之提列编制,由各相关部门按地点、人数、次数、天数核实估列 V 2、参考出差管理办法编列 V 因公外出之计程车资、私车公用之公司补助费及过路费、过桥费等 V 公务车的用车油费 V 由各相关业务部门按实际需要核实估列 SV 每年会计师的审计费、律师顾问费 F 按合同提列编制 F 按合同提列编制 SV 水费及电费之提列编制 V 核实提列 F 按无形资产的帐面价值依税法规定之年限计算 F 按筹办期间所发生的费用依税法规定之年限计算 F 按装修时所发生的装修费用依税法规定之年限计算

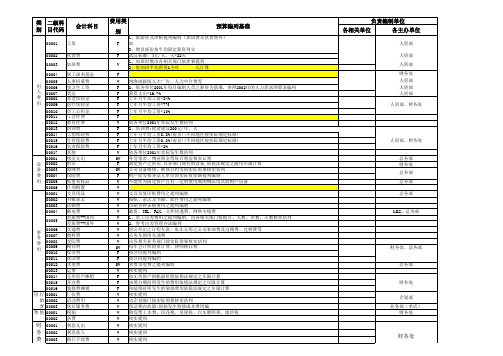

类 二级科 别 目代码

会计科目

00001

00002 00003

00004

00005 用 00006 人 00007 费 00008 用 00009

00010 00011 00012 00013 00014 00015 00016 00017 00001 设 00002 备 00003 费 00004 用 00005 00006

用

工资

伙食费

加班费

职工福利基金

人事招募费 实习生工资 奖金 养老保险金 医疗保险金 员工公积金 工会经费 教育经费 培训费 工伤保险费 生育保险费 失业保险费 其他 租金支出 折旧 修缮费 保险费 低值易耗品 什项购置 文具用品 书报杂志 印刷费 邮电费 差旅费--国内 差旅费--国外 交通费 燃料费 交际费 顾问费 保安费 保洁费 水电费 运费 无形资产摊销 开办费 装修费摊销 广告费 活动费用 售后服务费 税捐 杂费

00001 00002 00003 00004

全面预算管理表格

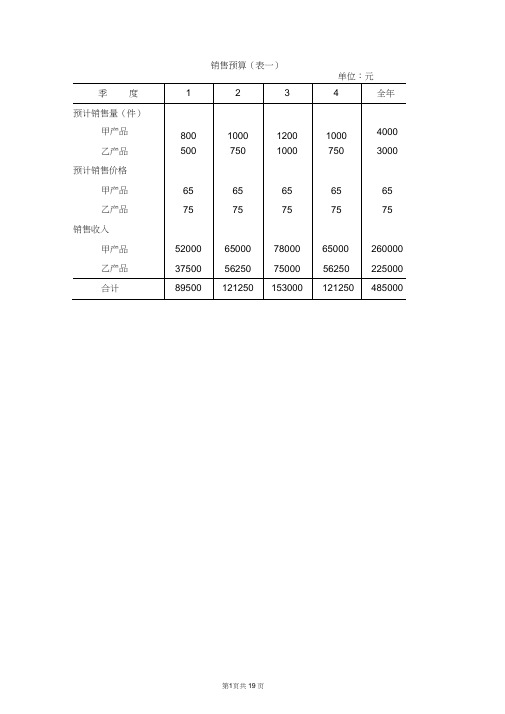

销售预算(表一)

单位:元

预计现金收入计算表(表二)

单位:元

生产预算(表三)

直接材料采购预算(乙产品)(表五)

单位:千克

预计现金支出计算表(表六)

单位:元

直接人工预算(表七)

单位:元

甲产品

制造费用预算(表八)

单位:元

预计现金支出计算表(表九)

预计生产量(件)

820

单位产品工时定额 3

(工时) 3 直接人工工时总数 (工时) 2460

单位工时工资率

4

预计直接人工成本 Q QM

J 乙 jAy-j- 9840 总额 1020 3 3060 4 12240

产品成本预算(甲产品)(表十)

计划产量:4040件

产品成本预算(乙产品)(表十一)

计划产量:3025件

期末存货预算(表十二)

单位:元

销售费用预算(表十三)

单位:元

管理费用预算(表十四)

单位:元

销售费用预计现金支出计算表(表十五)

单位:元

现金预算(表十六)

单位:元

预计损益表(表十七)

XX年度单位:元

预计资产负债表(表十八)

XX年度12月31日单位:元

预计财务状况变动表(表十九)

XX年度单位:元。

企业全面预算管理系列报表

利润表编制单位:来自预算年度:2022项目

一、营业收入 减:营业成本 税金及附加 销售费用 管理费用 研发费用 财务费用 其中:利息费用 利息收入 加:其他收益 投资收益(损失以“-”号填列) 其中:对联营企业和合营企业的投资收益 公允价值变动收益(损失以“-”号填 资产减值损失(损失以“-”号填列) 资产处置收益(损失以“-”号填列)

二、营业利润(亏损以“-”号填列) 加:营业外收入 减:营业外支出

三、利润总额(亏损总额以“-”号填列) 减:所得税费用

四、净利润(净亏损以“-”号填列) (一)持续经营净利润(净亏损以“-”号填列) (二)终止经营净利润(净亏损以“-”号填列) 五、其他综合收益的税后净额 (一)不能重分类进损益的其他综合收益 1.重新计量设定受益计划净负债或净资产的变 2.权益法下不能转损益的其他综合收益 3.其他 (二)将重分类进损益的其他综合收益 1.权益法下可转损益的其他综合收益 2.可供出售金融资产公允价值变动损益 3.持有至到期投资重分类为可供出售金融资产 4.现金流量套期损益的有效部分 5.外币财务报表折算差额 6.其他 六、综合收益总额 七、每股收益: (一)基本每股收益 (二)稀释每股收益

本年数

单位: 元 上年数

全面预算管理表格

全面预算管理表格概述全面预算管理表格是一种全面记录企业预算信息的电子表格工具。

建立预算管理表格有利于企业更好地掌控资源,提高决策效率,优化企业运营管理。

本文将详细介绍全面预算管理表格的设置和使用方法。

预算管理表格的设置1. 下载电子表格工具软件询问IT部门或者在网上下载excel电子表格软件,选择安装适合企业的版本,并保证软件的正常运行。

2. 设计表格模版根据企业的经营特点和预算需求,设计预算管理表格模版。

要有清晰的表头、列名以及数据输入区域。

建议在设计时考虑以下几点:•列名应简洁明了,不要过于繁琐;•为每列设置合适的数据格式,便于后续计算和分析;•对于需要计算的数据,可通过函数公式自动计算;•如果需要输入较大的数据量,可以考虑设置筛选和排序函数,便于查询和管理。

3. 输入基本数据预算管理表格需要输入的基本数据包括:预算种类、预算期间、预算收入、预算支出、预算余额等信息。

每种预算都需要单独设立一张表格,以分类记录。

4. 导入销售与采购数据一旦建立了表格模版并输入了基本数据,就需要导入销售和采购数据。

如有需要,可以通过第三方软件导入销售和采购数据,快速完成表格中的填充。

5. 数据分析填写完所有数据后,就可以通过预算管理表格对数据进行分析。

利用各种函数公式和自动化工具,可以计算出各种预算的占比、增长率、同比、环比等数据。

考虑到企业经营的复杂性,应根据具体情况分阶段、分部门进行数据分析。

6. 数据报表生成数据分析完成后,可以将分析结果生成展示性报表。

报表中可以包括各项预算的占比、增长率、同比、环比等数据,以及各种图表的展示。

数据报表的生成需要技术支持,因此可以向IT部门或技术人员寻求帮助。

预算管理表格的使用预算管理表格可以在企业部门中多种用途,以下是几个可能的实践案例:1. 财务部门财务部门可以借助预算管理表格,更好地掌握企业的财务状况,提高预算管理效率。

具体应用包括:制定年度预算、月度预算、核实成本、计算利润、分析资产负债表、评估现金流量、分析潜在投资。

全面预算表格==全案.xls

-

-

-

-

-

-

-

-

-

(三)典当行收入 1、 2、

-

-

-

(四)通讯收入

(五)直升机引航收入

(六)其他收入

主营业务收入合计

期初出账用户(万户) 发展用户(万户) 净增出账用户(万户) 期末出账用户(万户) ARPU值(元/月/用户) 坏账率(%)

-

-

-

-

-

-

-

-

-

-

-

-

-

2008年

第四季度 -

本年合计 -

2009年业务收入预 算明细表

报表编号:预06 编制单位:

项目

(一)物流收入 1、运输收入

其中: 公路运输 铁路运输 水路运输

2、仓储收入 其中 :

仓租收入 装卸收入 搬运收入

3、代理服务收入 其中 : 国贷收入 再服务收入

(二)物业收入 其中 : 房产租赁收入

第一季度 -

第二季度 -

2008年 第三季度

第一季度 -

第二季度 -

2009年 第三季度

-

-

-

-

-

-

-

-

-

-

-

-

-

Hale Waihona Puke ----

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

补充资料

2009年

第四季度 -

本年合计 -

金额单位:万元 增长%

-

-

-

-

-

-

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

68

本年利润

69

未分配利润

70

所有者权益合计

71

负债及所有者权益总计

72

年初数

单位:千元

期末数

比率%

短期借款 应付票据 应付帐款 应付工资 应交税金 应付股利 预收货款 其他应付款 预提费用 职工奖励及福利基金 一年内到期的长期借款 流动负债合计 长期负债: 长期借款 应付公司债 应付公司债溢价(折价) 其他负债: 筹建期间汇兑收益 递延投资收益 负债合计 所有者权益: 资本总额(货币名称及金额 )

固定资产清理

19

待处理财产损溢

在建工程:

在建工程

21

无形资产:

场地使用权

22

工业产权及专有技术

23

其他无形资产

24

无形资产合计

25

其他资产:

开办费

26

筹建期间汇兑损失

27

其他递延支出

31

其他资产合计

32

资产总计

35

年初数

期末数

2002年度资产负债表

比率%

2002年度资产负债表

负债及所有者权益 流动负债:

行次

41 42 43 44 45 46 47 48 49 50

51

53 54 55

56 57 58

60

实收资本(非人民币资本期末余额 )

其中:中方投资(非人民币资本期末余额

)

外方投资(非人民币资本期末余额 61

)

62

减:已归还投资

63

资本公积

64

公司拨入资金

65

储备基金

66

企业发展基金

67

利润归还投资

资

产

流动资产:

现金

银行存款

其中:可动用存款

受限制存款

有价证券

应收票据

应收帐款

减:坏帐准备

预交所得税

预付货款

行次

1 2

3 4 5 6 7 8

其他应收款

9

待摊费用

10

存货

11

减:存货变现损失准备 12

流动资产合计

13

长期投资:

长期投资

15

拨付所属资金

16

固定资产:

固定资产原价

17

减:累计折旧

18

固定资产净值