企业内部控制审计底稿模板

内控制度建设审计底稿模板

内控制度建设审计底稿模板一、审计背景和目的1.1 审计背景随着经济的发展和市场竞争的加剧,企业内部控制(Internal Control)已成为企业管理的重要组成部分。

建立健全的内控制度,能够有效防范企业风险,保障企业资产安全,提高企业运营效率和竞争力。

为此,我国政府及相关部门不断完善内控制度建设,推动企业加强内部控制。

1.2 审计目的本次内控制度建设审计旨在评估企业内控制度的有效性、完善性和执行力,发现内控制度建设中存在的问题和不足,为企业改进内控制度提供参考依据。

二、审计方法和程序2.1 审计方法本次审计采用抽样检查、实地调查、询问了解、对比分析等方法,对企业的内控制度建设进行全面审查。

2.2 审计程序(1)收集内控制度相关文件资料,了解企业内控制度建设的基本情况;(2)分析内控制度文件的完整性、合理性和有效性;(3)审查内控制度在实际操作中的执行情况;(4)评估内控制度对风险防范的作用;(5)汇总审计发现,提出内控制度改进建议。

三、审计内容3.1 内控制度文件的审查3.1.1 审查内控制度的完整性,确保内控制度覆盖企业各项业务和部门;3.1.2 审查内控制度的合理性,确保内控制度与企业战略、经营目标和风险防范相适应;3.1.3 审查内控制度的有效性,确保内控制度能够及时发现和纠正潜在风险。

3.2 内控制度执行情况的审查3.2.1 审查内控制度在实际操作中的执行情况,确保内控制度得到有效落实;3.2.2 审查内控制度执行中存在的问题和不足,分析原因并提出改进措施;3.2.3 审查内控制度的调整和优化情况,确保内控制度与企业发展战略保持一致。

3.3 内控制度对风险防范的审查3.3.1 审查内控制度在风险识别、评估和应对方面的有效性;3.3.2 审查内控制度对重大风险的防范措施和应急处理机制;3.3.3 审查内控制度在防范经营风险、财务风险、法律风险等方面的实际作用。

四、审计结论和建议4.1 审计结论根据审计结果,评估企业内控制度建设的整体情况,得出审计结论。

企业内部审计工作底稿模板范文

文章标题:深度剖析企业内部审计工作底稿模板范文一、引言在当今竞争激烈的商业环境中,企业内部审计工作扮演着至关重要的角色。

作为企业内部控制和风险管理的重要组成部分,审计工作的质量和全面性对企业的发展和稳健运营起着决定性作用。

然而,许多企业在进行内部审计工作时常常面临模板化和流程化的挑战。

本文将以深度和广度兼具的方式,全面探讨企业内部审计工作底稿模板范文,以便读者能够更深入地理解和应用相关知识。

二、内部审计工作底稿模板范文的基本结构和内容1. 底稿的设置和分类内部审计工作底稿模板通常包括审计程序、风险评估、工作底稿、审计调查和结论等部分。

这些部分在内部审计工作中都扮演着不可或缺的作用,通过统一的模板设置,可以有效提高审计工作的效率和全面性。

2. 底稿的编制原则和要点在编制内部审计工作底稿时,应该遵循客观、全面、清晰和可追溯的原则。

底稿要点应该涵盖审计的全过程,并在逻辑结构上严谨有序,以便审计人员可以清晰地理解和执行审计工作。

3. 底稿内容的深度和广度内部审计工作底稿内容既要有深度,又要有广度。

深度体现在对审计对象的全面评估和深入分析,广度则反映在对涉及范围的全面覆盖和审计工作的全面性。

三、如何编写高质量的内部审计工作底稿模板范文1. 严密的逻辑结构高质量的内部审计工作底稿应该具有严密的逻辑结构,每一个环节都要清晰、有力地支撑起整个审计过程。

逻辑结构的严谨性能够有效提高审计过程中的全面性和准确性。

2. 关键内容的提炼和突出在编写内部审计工作底稿模板时,应该突出关键内容,对于重要的审计信息和风险点要有针对性地提炼和突出,从而有效指导审计工作的重点和难点。

3. 结合实际案例和个人经验在编写内部审计工作底稿模板范文时,应该充分结合实际案例和个人经验,以便读者在使用时能够更好地理解和应用相应的模板。

四、总结和回顾企业内部审计工作底稿模板范文在审计工作中具有至关重要的作用。

通过深入的评估和全面的探讨,我们可以更好地理解和应用相关知识,从而提高审计工作的质量和效率。

施工企业内部控制审计底稿

施工企业内部控制审计底稿一、引言施工企业内部控制审计底稿是审计工作中的重要组成部分,用于记录审计人员对施工企业内部控制的审计过程、方法和结果。

本文将从以下几个方面进行探讨:审计目的、审计程序、审计结果以及改进建议。

二、审计目的施工企业内部控制审计的目的是评估施工企业内部控制的有效性和合规性,发现潜在的风险和问题,并提供改进建议,以保障企业的正常运营和资产安全。

审计人员应该明确审计目的,并根据目的确定审计程序。

三、审计程序1.了解施工企业的经营环境和内部控制制度:审计人员应通过与企业管理层和相关部门的沟通,了解企业的组织结构、业务流程和内部控制制度,以便进行后续的审计工作。

2.确定审计风险和重要控制点:审计人员应根据对企业的了解,确定可能存在的风险和重要控制点,以便制定相应的审计程序。

3.执行审计程序:审计人员应根据审计目的和确定的审计程序,对企业的内部控制进行审计。

审计程序包括对内部控制的设计评估、测试控制的有效性和合规性、检查相关的文件和记录等。

4.记录审计过程和结果:审计人员应详细记录审计过程和结果,包括所采取的审计程序、发现的问题和风险、以及对问题的建议和改进措施。

四、审计结果1.风险评估:审计人员应对发现的风险进行评估,并确定其对施工企业的影响程度和可能产生的后果。

2.问题发现:审计人员应记录并报告发现的问题,如内部控制缺陷、违规行为等。

3.建议和改进措施:审计人员应提出合理的建议和改进措施,帮助企业解决问题和改善内部控制。

五、改进建议1.完善内部控制制度:企业应根据审计结果,及时修订和完善内部控制制度,以提高其有效性和合规性。

2.加强内部培训和意识教育:企业应加强对员工的培训和意识教育,提高他们对内部控制的重要性和操作要求的认识。

3.建立风险管理机制:企业应建立健全的风险管理机制,及时发现和应对潜在的风险,避免损失的发生。

六、结论施工企业内部控制审计底稿是审计工作的重要成果之一,它记录了审计人员对施工企业内部控制的审计过程、方法和结果。

内部控制审计底稿模板

内部控制审计底稿模板1. 引言哎呀,今天咱们来聊聊“内部控制审计底稿”这回事。

别看这个名字听起来有点拗口,其实它跟咱们日常生活中小细节有不少相似之处。

就像咱们家里打扫卫生,得把每个角落都照顾到,内部控制审计也是在确保企业的“卫生”都做得妥妥的,确保财务信息的准确和安全。

今天我就来给大家讲讲这个底稿模板,保证让你听了之后豁然开朗,笑着也能记住!2. 什么是内部控制审计底稿?2.1 简单来讲说白了,内部控制审计底稿就像一本企业的“健康报告”。

你想想,如果一个企业像一个人,那这份底稿就是它的体检报告,能告诉你它的身体好不好,有没有潜在的问题需要解决。

就好比你去医院,医生会根据你的检查结果来判断你是不是需要多锻炼,还是该吃点药。

这个底稿就是审计人员在检查企业内部控制是否健全的一份详细记录。

2.2 为啥要做?咱们都知道,企业可不是只靠“嘴巴说说”的,那样不靠谱。

就像考试,光复习不做题也没用,结果总是要看分数的。

内部控制审计底稿就是为了解决这个问题。

它能帮助企业识别风险、发现问题,还能增强管理层对内部控制的信心。

想象一下,如果一个企业的财务报表总是“亮红灯”,那肯定得引起警觉,是不是?底稿就能及时帮你发现这些小火苗,避免发展成大火灾。

3. 底稿模板的组成部分3.1 核心内容那么,这个底稿模板具体包含哪些内容呢?其实很简单,基本上就是几大块,像拼图一样。

第一块,得有审计目的。

你得告诉大家,为什么要进行这个审计,目标是什么。

就好比你去餐厅吃饭,点菜前得先想想自己想吃什么。

接下来,是审计范围。

就是说这次审计要覆盖哪些部门、哪些流程。

这就像你家里大扫除,得先确定哪些房间最乱,哪些地方得重点清理。

然后,是审计程序。

这是审计人员实际采取的步骤,就像你在做饭时得先洗菜,再切菜,最后下锅。

每一步都得清楚、详细。

3.2 记录和分析别忘了,还得有记录分析的部分。

审计人员要把自己观察到的情况、发现的问题详细记录下来,简直就像写日记一样。

内部控制审计底稿47_内部控制审计报告(标准内部控制审计报告)

内部控制审计报告

公司全体股东:

按照《企业内部控制审计指引》及中国注册会计师执业准则的相关要求,我们审计了公司(以下简称××公司)2016/12/31 的财务报告内部控制的有效性。

一、企业对内部控制的责任

按照《企业内部控制基本规范》、《企业内部控制应用指引》、《企业内部控制评价指引》的规定,建立健全和有效实施内部控制,并评价其有效性是××公司董事会的责任。

二、注册会计师的责任

我们的责任是在实施审计工作的基础上,对财务报告内部控制的有效性发表审计意见,并对注意到的非财务报告内部控制的重大缺陷进行披露。

三、内部控制的固有局限性

内部控制具有固有局限性,存在不能防止和发现错报的可能性。

此外,由于情况的变化可能导致内部控制变得不恰当,或对控制政策和程序遵循的程度降低,根据内部控制审计结果推测未来内部控制的有效性具有一定风险。

四、财务报告内部控制审计意见

我们认为,××公司于××年×月×日按照《企业内部控制基本规范》和相关规定在所有重大方面保持了有效的财务报告内部控制。

会计师事务所有限责任公司中国注册会计师(签名并盖章):(盖章)中国注册会计师(签名并盖章):

中国××市××年×月×日。

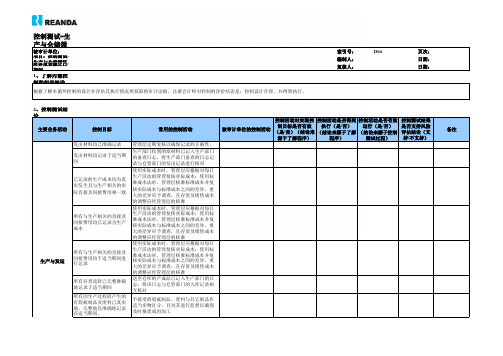

内部审计控制测试底稿

2、控制测试结论

主要业务活动 控制目标 发出材料均已准确记录 常用的控制活动 控制活动对实现控 控制活动是否得到 控制活动是否有效 控制测试结果 制目标是否有效 执行(是/否) 运行(是/否) 是否支持风险 被审计单位的控制活动 (是/否)(结论来 (结论来源于了解 (结论来源于控制 评估结论(支 持/不支持) 源于了解程序) 程序) 测试过程) 备注

生产与发运

主要业务活动

控制目标

常用的控制活动

控制活动对实现控 控制活动是否得到 控制活动是否有效 控制测试结果 制目标是否有效 执行(是/否) 运行(是/否) 是否支持风险 被审计单位的控制活动 (是/否)(结论来 (结论来源于了解 (结论来源于控制 评估结论(支 持/不支持) 源于了解程序) 程序) 测试过程)

主要业务活动控制目标常用的控制活动控制活动对实现控控制活动是否得到控制活动是否有效控制测试结果制目标是否有效执行是否运行是否是否支持风险被审计单位的控制活动是否结论来结论来源于了解结论来源于控制评估结论支持不支持源于了解程序程序测试过程备注完工产成品均于适当期间进验收单均预先连续编号并已记录入账行准确记录产成品发运均确已记录出库单均事先连续编号并已记录入账管理层定期复核以确保记录的正确性产成品发运均已准确记录已发运产成品均附有有效销货物发运之前应由独立人员核对销售订单售订单和发运货物定期由不负责日常存货保管或存货记录的产成品发运均已于适当期间人员来盘点实地存货如有差异应及时调查和处理

控制测试-生产与仓储循环-控制测试汇总表1

被审计单位: 项目:控制测试-生产与仓储循环-控制测试汇总表1 财务报表截止日/期间: 索引号: 编制人: 复核人: D04 页次: 日期: 日期:

1、了解内部控制的初步结论

内部控制程序审计工作底稿

Procurement Internal Controls Work PRogram内部控制程序审计工作底稿Project Team (list members):项目组(列示成员)Project Phase Date Comments项目阶段日期备注 Planning Fieldwork工作范围 Report Issuance报告发布Time Audit Step ByYes/NoW/P Ref.时间审计步骤是/否,参考底稿由确认1. Are purchase orders based on authorized requisitions?1、采购订单是基于被批准的采购申请单?2. Are purchase orders properly coded to identify the cost objective (direct, indirect or inventory)?2、采购订单是否被适当编码以区分成本项目归属?(直接、间接或存货)3. Are purchase orders serially controlled and accounted for?3、采购订单是否连续编号控制?4. Is the use of standardized purchase orders required?4、需要采用标准化的采购订单吗?5. Are effective numerical document controls or status reports maintained to record the receipt of purchase requisitions?5、是否存在有效的连续编号控制文件或统计报告以记录收到的采购申请?6. Does the purchasing department maintain specifications for all materials and services used by the contractor?6、采购部门是否保存有合同商提供的所有原材料与劳务服务的说明书?7. Are requirements combined where appropriate?7、需求是否被适当的合并?8. Are make-or-buy decisions adequately documented?8、自制或采购决策是否被充分记录在案?9. Does the purchasing department have adequate controls to prevent unauthorized use of canceled or voided purchase requisitions?9、采购部门对无效或取消的采购申请的滥用有无充分的预防措施?10. is the purchasing department independent of other departments and responsible for procuring all materials, supplies, and equipment?10、采购部门是否与其他部门相互独立,并负责采购所有的原材料、供应品及设备?11. Are the receiving and inspection functions separate from the purchasing function?11、收货与检查工作是否与采购工作相互分离?12. Are copies of purchase orders furnished at the time of issuance to the receiving, accounts payable, and when appropriate, to the expediting departments?12、在采购订单发出时,是否同时将复印件送至收货部、应付款会计与支出部门?13. Do procedures require complete history files for items purchased frequently and for all major procurements?13、对经常采购货物、所有的重要采购项目是否保存有完整的历史记录?14. Are prices established at the time the order is placed for goods manufactured to order, rather than on an "advise price" or not-to-exceed basis?14、价格是否基于采购时货物的制造价格,而非“建议价格”或“不超过…价格”?15. Is purchasing required to develop and maintain lists of potential bidders or offerors for particular types of materials?15、特定货物的采购是否需要建立与维持“潜在的供应商报价体系”或竞价体系?16. Are periodic independent checks made to verify existence of suppliers on the bidder list?16、针对竞价单上的供应商是否进行定期的独立核查以确定其存在性?17. Is documentation required from engineering, quality or the requesting source to support the purchase from a single or directed source?17、需要从工程、质检或货物需求部门获取文件以确认商品只能从单一或直接来源采购吗?18. Do procedures require maintenance of adequate documentation in purchase order files?18、采购程序需要保留充分的采购订单相关文件吗?19. Is there a formal bid control system in place?19、是否存在正式的竞价控制系统?20. Do procedures require appropriate justification when the low bidder in a competitive solicitation is not selected?20、在竞标过程中,低价的竞标者没有被选中时,是否需要陈述适当的理由?21. Are there clearly defined responsibilities for negotiating price and terms and conditions?21、在价格、条款协商过程中,是否有明确的责任分工?22. Are practices in place to assure procurement at competitive prices including development of purchase requirements to achieve maximum competition?22、实际操作程序中,能否保证最大的竞争性以取得最优惠的价格?23. do non-competitive procurements require documented justification?23、非竞争性的采购是否有合理的解释文件?24. Is certified cost and pricing data obtained from subcontractors when required and is appropriate price analysis or cost analysis performed?24、在合同分包时,是否能从分包商处取得确认的成本与价格数据并对其进行分析?25. Is a listing of debarred suppliers maintained and checked against potential and existing suppliers?25、是否有排斥的供应商名单记录在案并与潜在的、现存的供应商名单想核对?26. Is there a supplier performance rating system that evaluates price, quality, and delivery performance?26、是否存在供应商业绩评价体系以评估其价格、质量、送货时间等业绩?27. Does a system exist to "flow down" required clauses?27、将所要求的条款顺利传达下去吗?28. are subcontractors reviewed for clauses which conflict with provisions of the prime contract(i.e., pricing and payment, patent rights, warranty, quality technical data, quality assurance requirements, etc.)?28、分包商是否复合与初包合同相冲突的条款(例如价格与付款、专利权、授权、质量技术数据、质量保证要求等?)29. Are processes in place to monitor subcontractors with progress payments?29、针对分包商是否存在进度监督机制以检查按进度付款情况?30. Is approval of subcontracts obtained or notice and consent obtained when required?30、在需要时能获得分包商的批准或同意文件吗?31. Do procedures require that prompt payment discounts be obtained and utilized?31、采购程序要求快速付款折扣的取得与利用吗?32. Do procedures prohibit splitting orders to avoid dollar thresholds for approval, cost analysis, cost accounting standards and submission of cost or pricing data?32、采购程序是否禁止订单拆分以避免授权金额门槛、成本分析、成本核算标准或成本与价格数据提供?33. Are delivery dates required on purchase requisitions?33、在采购申请上标明货物需要日期吗?34. Is the purchasing department required to follow-up on orders to assure timely delivery?34、采购部门被要求执行跟踪程序以保证及时到货吗?35. Do procedures require final purchasing packages to be reviewed by appropriate personnel?35、采购程序要求最后的采购单据包由适当的人员进行复核吗?36. are approval levels defined for purchase orders and supplements to purchase orders?36、是否针对采购订单与备品采购订单设置授权权限?37. Do competitive pricing policies exist for inter-entity orders?37、对公司内部采购是否存在竞争价格机制?38. Are inter-entity transactions handled in accordance with company policy?38、公司内部交易是按照公司政策执行的吗?39. Is there a system of reports and controls that reflects performance and provides the means through which the purchasing organization reports its performance to management?39、是否存在向管理层反映采购部门业绩的报告与控制程序40. Is receiving or giving gratuities, favors, or kickbacks prohibited?40、收取任何回扣、赠品、招待等是被禁止的吗?41. Are there awareness programs to advise purchasing personnel of the consequences of accepting or soliciting kickbacks?41、存在针对采购人员接受或要求回扣的处罚后果的提醒程序吗?42. Are there requirements for purchasing personnel to certify annually that they have not engaged in any prohibited activities, such as kickbacks and gratuities?42、采购人员是否被要求提报年度说明证实其没有从事任何被禁止的活动,例如取得回扣或赠品?43. are procurement personnel required to complete an annual conflict of interest certification, including disclosure of financial or ownership interest in suppliers?43、采购中间人是否被要求提报年度利益冲突说明,其中揭示其在供应商方的利益与所有权?44. Is a standard of conduct policy for suppliers disseminated to suppliersannually?44、是否每年均给供应商提送标准行为指导方针?45. Are suppliers required to provide representation that no kickbacks are provided, solicited or offered?45、供应商是否被要求提供关于没有回扣支付的说明?46. Is provision made for periodic rotation of procurement personnel?46、是否有定期轮换采购中间人的机制存在?47. Does the purchasing department conduct self-audits on a regularly scheduled basis?47、采购部门是否定期进行自我检查?48. Is there a program for education and training of purchasing personnel?48、对采购人员有培训程序吗?。

内审报告底稿模板

内审报告底稿模板示例1:内审报告底稿模板是一种用于编写和组织内部审计报告的工具。

它包含了审计过程中所涉及的各个方面和内容,帮助内审人员完整而系统地记录和呈现审计结果。

以下是一个常见的内审报告底稿模板的建议结构和内容:1. 引言在引言部分,列出报告的目的、范围和审计的背景信息。

介绍被审计单位的组织结构和业务活动,解释为什么进行内部审计以及期望达到的目标。

2. 审计目标与范围明确内部审计的目标和审计范围。

说明审计的重点领域和关注点,以及排除的区域或限制。

3. 审计方法与程序描述审计所采用的方法和程序。

包括数据收集和分析的方法、采样方法、访谈方式等。

还需解释为何选取了这些方法和程序,并对其有效性进行评估。

4. 审计发现与结论在此部分,详细记录审计过程中的发现和结论。

发现可以是优点和缺点,包括存在的问题、风险和建议的改进措施。

结论应基于发现,并给出对被审计单位的整体评估。

5. 推荐措施根据审计的发现和结论,提出改进建议和推荐措施。

这些措施应该具体明确,并涵盖所涉及的部门和个人。

6. 报告附件在这一部分,可以包括为了支持审计报告的相关文件和数据。

例如审计过程中使用的采样数据、访谈记录等。

7. 附录任何额外的信息和支持材料都可以放在附录部分。

这包括一些审计方法、程序的更详细的说明,以及参考文献等。

8. 批准与签名内审报告底稿应该包含负责人的批准和签名,表示报告的审计人员或团队对其结果和结论的认可。

在编写内审报告底稿模板时,需要确保内容的清晰、准确和客观。

同时,根据实际情况适当调整模板结构和内容,确保报告符合被审计单位的需求和预期。

以上提供的结构和内容仅供参考,可以根据具体情况作适当调整和补充。

示例2:标题:内审报告底稿模板简介:内审报告底稿是内部审核过程中的重要文件,它记录了内审人员的工作步骤、调查和分析结果以及相关建议。

本文为读者提供了一个内审报告底稿模板,旨在帮助读者撰写一份完整、准确的内审报告。

引言:内审报告底稿模板的结构组织- 封面页:包括报告标题、内审日期、内审报告编码等信息。

上市公司内部控制评价底稿模板

上市公司内部控制评价底稿模板在进行上市公司内部控制评价时,底稿模板是非常重要的工具之一。

它可以帮助评价人员按照一定的标准和程序进行评价,并能够记录评价过程和结果,为后续的审计工作提供依据。

设计一个高质量、全面、深度的底稿模板对于评价的准确性和可靠性至关重要。

底稿模板应该包含对内部控制评价的整体框架和要求。

这部分内容可以包括内部控制的定义、评价的目的、评价的标准、评价的程序和方法等。

在内部控制的定义中,应该明确内部控制的范围和内容,以及内部控制的重要性和作用。

评价的目的是为了确保内部控制的有效性和稳健性,减少风险和错误的发生。

评价的标准可以包括相关法律法规、行业标准和公司政策等。

评价的程序和方法应该清晰明了,方便评价人员操作和实施。

底稿模板应该包含对不同种类内部控制的评价要求和方法。

根据内部控制的不同类型和领域,评价要求和方法可能会有所不同。

对财务报告相关的内部控制,需要考虑财务会计核算的准确性和可靠性;对资产管理相关的内部控制,需要考虑资产的安全和利用效率等。

底稿模板应该明确不同内部控制领域的评价要点和重点,以及评价的具体方法和步骤。

底稿模板还应该包含对评价结果和结论的记录和汇总。

在进行内部控制评价的过程中,评价人员可能会产生大量的评价数据和结果,需要及时记录和整理。

底稿模板应该设计合理的数据记录和整理格式,方便评价人员记录和查阅。

在评价结束后,底稿模板还应该包含对评价结果和结论的汇总和总结,提供给管理层和审计人员参考。

个人观点和理解。

在设计上市公司内部控制评价底稿模板时,需要充分考虑公司的特点和业务需求。

不同行业、不同规模的公司可能需要不同的评价要求和方法。

设计底稿模板时,需要结合公司的实际情况,灵活应用标准和程序,确保评价的准确性和有效性。

总结回顾。

设计一个高质量、全面、深度的底稿模板对于内部控制评价的准确性和可靠性至关重要。

底稿模板应该包含对内部控制评价的整体框架和要求、不同种类内部控制的评价要求和方法,评价结果和结论的记录和汇总等内容,并且需要充分考虑公司的特点和业务需求。

审计工作底稿模板

审计工作底稿模板一、审计目的。

审计工作底稿的编制是为了对企业的财务状况、经营成果和财务报表进行全面、系统的审计,确保财务报表的真实性、合法性和完整性,保障投资者和利益相关者的利益,提高企业的经营管理水平。

二、审计程序。

1. 财务报表审计。

对企业的资产、负债、所有者权益、收入、成本和费用等项目进行审计,确认财务报表的正确性和合规性。

2. 内部控制审计。

对企业内部控制制度的设计和运行情况进行审计,评价内部控制的有效性和合规性。

3. 合规性审计。

对企业的经营行为、财务活动是否符合法律法规和企业内部规章制度进行审计,发现违规行为并提出整改建议。

4. 风险评估审计。

对企业的经营风险进行评估,发现可能存在的风险隐患,并提出风险防范措施。

5. 特定事项审计。

对企业特定事项进行审计,如资产减值测试、重大合同审计等。

三、审计工作底稿的编制要点。

1. 底稿编号。

每份审计工作底稿都应有唯一的编号,以便于查找和管理。

2. 底稿名称。

明确底稿的名称和内容范围,便于审计人员快速了解审计工作的重点和范围。

3. 底稿内容。

审计工作底稿应包括审计目的、审计程序、审计依据、审计方法、审计发现等内容,全面记录审计过程和结果。

4. 底稿签字。

每份审计工作底稿都应有审计人员的签字确认,确保审计工作的真实性和可靠性。

5. 底稿归档。

审计工作底稿应按照一定的归档规范进行管理,方便日后审计查阅和复核。

四、审计工作底稿的编制流程。

1. 确定审计范围和目标。

明确本次审计的范围和目标,确定审计工作的重点和侧重点。

2. 收集审计依据。

收集企业的财务报表、内部控制文件、合规性文件、风险评估文件等审计依据,为审计工作提供准确的数据支持。

3. 制定审计计划。

根据审计范围和目标,制定详细的审计计划,明确审计程序和工作安排。

4. 开展审计工作。

按照审计计划开展审计工作,执行审计程序,收集审计证据,进行审计分析。

5. 编制审计工作底稿。

在审计工作过程中,及时编制审计工作底稿,记录审计过程和结果,保障审计工作的可追溯性和可复核性。

内部控制工作底稿子-在被审计单位整体层面了解内部控制

在被审计单位整体层面了解和评价内部控制工作底稿编制说明(一)在被审计单位整体层面了解和评价内部控制的工作包括:1.了解被审计单位整体层面内部控制的设计,并记录所获得的了解。

2.针对被审计单位整体层面内部控制的控制目标,记录相关的控制活动。

3.执行询问、观察和检查程序,评价控制的执行情况。

4.记录被审计单位整体层面内部控制的设计和执行过程中存在的缺陷以及拟采取的应对措施。

(二)了解被审计单位整体层面内部控制形成下列审计工作底稿1.BA:了解和评价整体层面内部控制汇总表2.HJ:了解和评价控制环境3.PG:了解和评价被审计单位风险评估过程4.XT:了解和评价控制信息系统与沟通5.JD:了解和评价被审计单位对控制的监督了解和评价整体层面内部控制汇总表单位名称:编制人:日期:索引号:BA 会计期间:复核人:日期:页次:1.整体层面内部控制要素2.了解整体层面内部控制根据对整体层面内部控制的了解,记录如下:(1)被审计单位是否委托服务机构执行主要业务活动?如果被审计单位使用服务机构,将对审计计划产生哪些影响?(2)是否制定了相关的政策和程序以保持适当的职责分工?这些政策和程序是否合理?(3)自前次审计后,被审计单位的整体层面内部控制是否发生重大变化?如果已发生变化,将对审计计划产生哪些影响?(4)是否识别出非常规交易或重大事项?如果已识别出非常规交易或重大事项,将对审计计划产生哪些影响?(5)在了解整体层面内部控制过程中是否进一步识别出其它风险?如果已识别出其它风险,将对审计计划产生哪些影响?初次安装后对信息系统进行的任何重大修改、开发与维护拟于将来实施的重大修改、开发与维护计划本年度对信息系统进行的重大修改、开发与维护及其影响4.在整体层面了解内部控制的结论[ 注:表明内部控制存在重大缺陷的情形可能包括:注册会计师在审计工作中发现了重大错报,而被审计单位的内部控制没有发现,控制环境薄弱,存在高层管理人员舞弊迹象(无论涉及金额大小)等。

内控审计底稿模板2-2 整体层面的内控

公司制定了员工的行为守则,行为守则内容完备,涉及利益冲突、不法或 不当支出、公平竞争的保障、内幕交易等问题; 员工定期承诺遵守这些制度 ; 行为守则可供公开查阅(如可在公司的内网上查阅); 指定专人回答关于行为守则中的问题; 行为守则中充分描述了违反规定的内部汇报系统,指明向适当的人汇报违 规行为; 行为守则没有规范的地方,通过企业文化强调操守及价值观的重要性。采 取在员工大会上口头传达、通过一对一谈话或在处理日常事务中通过实例 示范。 将对诚信和道德规范应当严格遵循的观念,通过文字和实际行动有效地灌 输给所有员工; 鼓励员工行为端正; 当出现存在问题的迹象时,特别是当发现和解决问题的成本可能较高时, 管理层能予以恰当地处理。

管理层的提案需要经过董事会审议; 董事会监督经营成果,检查预算与实际的差异,并要求管理层作出解释; 董事会不是仅由部门领导和员工组成,董事会保持至少三位独立董事。 董事会审计委员会每年召开三次会议,定期收到诸如财务报表、主要的市 场营销活动、重要协议或谈判等的关键性信息,监督编制财务报告的过程。

董事会、审计委员会对管理层实施有效监督。

索引号控制目标被审计单位的控制实施的风险评估程序结论存在的缺陷定期进行业绩评价建立必要的机制获取外部信息包括市场状况竞争对手的状况法律法规的最新发展以及经济状况的变动使企业能够分析以及评价实际业绩与预算与竞争对手的差异将不同类别的数据经营或财务数据联系起来会计师事务所有限公司201125信息技术一般控制提供适当的人力和财力开发必需的信息系统企业设立了一套制度包括程序的变动控制限制接触程序或数据的控制对实施新发布的软件包应用程序的控制数据中心和网路运行控制信息技术应用控制如实时校验编辑检查系统自动计算常见的应用控制包括对记录尖酸准确性的检查对账户和试算平衡表的维护和审核自动控制如设置对输入数据和数字序号的自动检查报告例外事项的人工跟进授权适当公司建立一套政策和程序对于相关业务如金额超过5万的采购需要总经理签字又或者增加新的供应商要采购部经理批准职责分离企业建立既定的程序如出纳不得担任会计上下游业务分离公章财务章法人章不由同一人保管等实物控制企业是否制定政策并设立相关岗位确保重大资产由专人保管是否定期盘点存货以及固定资产是否有制度限制人员接触和处置资产

上市公司审计内部控制测试底稿模版

√ √ √ √ √ √ √ √ √

√ √ √ √ √ √ √ √ √ √ √ √

√ √ √

√

√

ቤተ መጻሕፍቲ ባይዱ会计师事务所

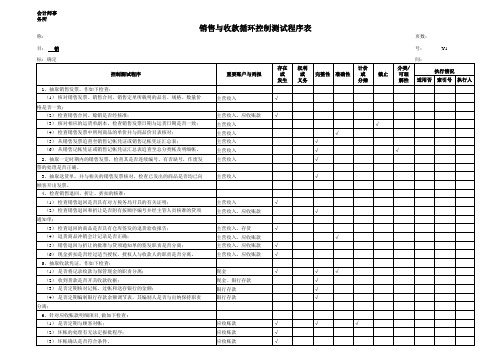

销售与收款循环控制测试程序表

客户名称: 测试项目: 销售与收款循环 页数: 索引号: 会计期间: 重要账户与列报 存在 或 发生 权利 或 义务 完整性 准确性 计价 或 分摊 截止 分类/ 可理 解性 执行情况 适用否 索引号 执行人 Y1

测试目标:确定被审计单位销售与收款循环的内部控制制度是否得到一贯、有效的执行 控制测试程序 1、抽取销售发票,作如下检查: (1) 核对销售发票、销售合同、销售定单所载明的品名、规格、数量价 格是否一致; (2) 检查销售合同、赊销是否经核准; (3) 核对相应的运货单副本,检查销售发票日期与运货日期是否一致; (4) 检查销售发票中所列商品的单价并与商品价目表核对; (5) 从销售发票追查至销售记帐凭证或销售记帐凭证汇总表; (6) 从销售记帐凭证或销售记帐凭证汇总表追查至总分类帐及明细帐。 2、抽取一定时期内的销售发票,检查其是否连续编号、有否缺号,作废发 票的处理是否正确。 3、抽取送货单,并与相关的销售发票核对,检查已发出的商品是否均已向 顾客开出发票。 4、检查销售退回、折让、折扣的核准: (1) 检查销售退回是否具有对方税务局开具的有关证明; (2) 检查销售退回和折让是否附有按顺序编号并经主管人员核准的贷项 通知单; (3) 检查退回的商品是否具有仓库签发的退货验收报告; (4) 退货商品冲销会计记录是否正确; (5) 销售退回与折让的批准与贷项通知单的签发职责是否分离; (6) 现金折扣是否经过适当授权,授权人与收款人的职责是否分离。 5、抽取收款凭证,作如下检查: (1) 是否将记录收款与保管现金的职责分离; (2) 收到货款是否开具收款收据; (3) 是否定期核对记帐、过帐和送存银行的金额; (4) 是否定期编制银行存款余额调节表,其编制人是否与出纳保持职责 分离; 6、针对应收账款明细项目,做如下检查: (1) 是否定期与顾客对帐; (2) 坏帐的处理有无法定报批程序; (3) 坏帐确认是否符合条件。 应收账款 应收账款 应收账款 现金 现金、银行存款 银行存款 银行存款 主营收入、存货 主营收入、应收账款 主营收入、应收账款 主营收入、应收账款 主营收入 主营收入、应收账款 主营收入 主营收入、应收账款 主营收入 主营收入 主营收入 主营收入 主营收入 主营收入

内控审计工作底稿-人力资源(内审精品)

单位名称:预审编制人:预审日期:预审截止日:预审复核人:项目:人力资源-控制测试记录年度审计编制人:年审日期:年审截止日:年度审计复核人:询问对象主要 业务活动控制目标是否适用所取得的相关资料3.1.2建立人力资源发展目标,制定人力资源总体规划和能力框架体系及审批(第四条)主要 业务活动控制目标是否适用所取得的相关资料3.2.2人力资源预算得以适当的编制,并保留相关的证明档。

相关预算经管理层的审批,并分发给相关人仕。

3.2.3招聘申请经过适当的审批。

如招聘申请在人力资源预算外,应得到管理层的审批。

3.2.3.3该员工招聘若未在人力资源预算内的是否经管理层的审批,并记录于《人员招聘审批表》内。

3.2.2人力资源部3.2.2.1检查人力资源部是否根据各部门提交的人力资源招聘需求,编制“人力资源预算”3.2.2.2检查“人力资源预算表”中是否经相关权利人审批 3.2.2.3核实各部门是否收到经相关权利人审批后的“人力资源预算表”3.2.3--3.2.6员工姓名3.2.4有效记录面试评估。

另员工工资(福利)经过适当的审批,并符合制度及流程的要求。

3.2.4.2检查部门负责人对该员工是否编制《新员工录用审批汇签表》,并决定工资计划3.2.3.2核查该员工是否在人力资源预算内3.2.1.2人力资源部是否结合各部门提交的申请表、生产经营的需要制定年度资源需求计划,根据人力资源框架要求,明确各岗位的职责权限、任职条件和工作要求等3.2.1部门名称、测试的期间3.2.4.1检查该员工的面试过程是否一一记录3.2.2部门名称、日期3.2.3.1检查拟用人员审批表是否得到适当审批(是/否)一、了解内部控制阶段通过实施询问程序,已确定下列事项:询问内容监控环境方面、计划与招聘方面、岗位设置及培训方面、业绩考核方面、工资结算方面、社保方面、员工离职方面二、内部控制测试阶段1、内部环境测试程序3.1.1.2检查岗位说明书是否全面(内容包括资历要求、工作内容、工作地点、工作报告流程、上司及下属等)3.1.1.1检查所编制的人力资源制度及流程是否健全 3.1.2.1检查人力资源总体规划和能力框架体系是否明确了引进、开发、使用、培养、考核、激励、退出等管理要求测试程序3.2.1.1检查拟用人员部门是否提出新增人员申请表2.计划与招聘内部环境3.1.1人力资源管理制度及流程和岗位说明书得以适当的编制及审批。

内控审计工作底稿-财务报告

单位名称:预审编制人:预审日期:预审截止日:预审复核人:

项目:财务报告-控制测试记录年度审计编制人:年审日期:年审截止日:年度审计复核人:一、了解内部控制阶段

通过实施询问程序,已确定下列事项:

二、内部控制测试阶段

1、内部环境

单位名称:预审编制人:预审日期:预审截止日:预审复核人:

(第十条)

单位名称:预审编制人:预审日期:预审截止日:预审复核人:

财务数据并与公司

单位名称:

预审编制人:预审日期:预审截止日:预审复核人:

十七条、第十八条、第十九条、第二

十条)

预审复核人:复核日期:年度审计复核人:复核日期:

人:复核日期:

人:复核日期:

人:复核日期:。

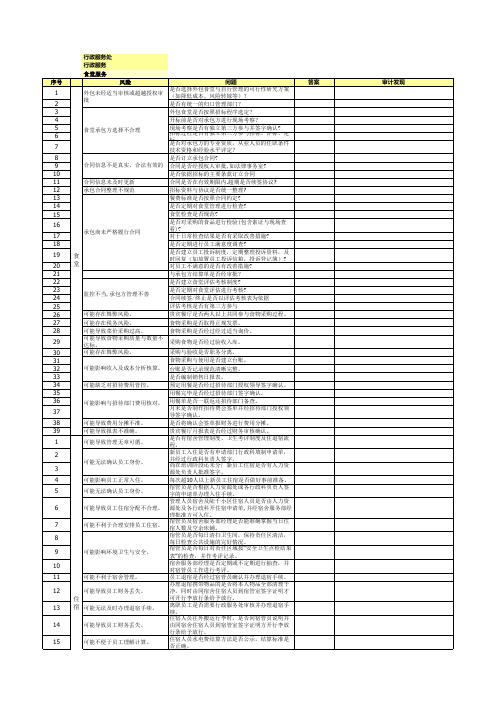

工作底稿模板 - 内部控制设计审计(行政服务处)

食堂承包方选择不合理

合同信息不是真实、合法有效的 合同信息未及时更新 承包合同整理不规范

承包商未严格履行合同

监控不当,承包方管理不善

可能存在舞弊风险。 可能存在税务风险。 可能导致菜价采购过高。 可能导致食物采购质量与数量不 达标。 可能存在舞弊风险。 可能影响收入及成本分析核算。 可能缺乏对招待费用管控。 可能影响与招待部门费用核对。 可能导致费用分摊不准。 可能导致报表不准确。 可能导致管理无章可循。 可能无法确认员工身份。 可能影响员工正常入住。 可能无法确认员工身份。 可能导致员工住宿分配不合理。 可能不利于合理安排员工住宿。

答案

审计发现

可能影响环境卫生与安全。

可能不利于宿舍管理。 可能导致员工财务丢失。

住 宿 可能无法及时办理退宿手续。

可能导致员工财务丢失。 可能不便于员工理解计算。 存在本应由员工承担的费用转嫁 由公司承担,造成公司额外承担 费用。

17 18 19 20 21 22 23 24 25 26 1 2 3 4 5 6 7 8 9 10 11 12 13 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40

可能导致超预算费用。 可能不利于各部门对办公费用的 管控,或存在冒名领用的潜在风 险。 可能申领数与实发数不一致。 可能实际领用与发票不一致。 不相容职务不能有效分离,可能 导致账实不符。 可能不利于物资领用。 可能造成物资短缺,影响正常工 作。 外包未经适当审核或超越授权审 批

合同信息不是真实、合法有效的 用车未经适当审核或超越授权审 批 车辆未保养,导致安全隐患 档案管理混乱

内部控制审计底稿

审计基础——审计程序的性质:审计程序的目的和类型

审计程序的目的: ⑴了解被审计单位及其环境,评估重大错报风 险; ⑵实施控制测试,确定内部控制运行的有效性; ⑶实施实质性测试,发现认定层次的重大错报。

审计基础——审计程序的性质:审计程序的目的和类型

审计程序的类型: 检查; 函证; 观察; 询问; 重新计算; 重新执行; 分析性程序。

2、获取审计证据

(2)对审计证据的要求。获取的审计证据应当 具备充分性、相关性和可靠性。 (一) 充分性是指证据数量足以证实审计事项, 作出审计结论和建议; (二) 相关性是指证据和审计目标相关联,所反 映的内容能够支持审计结论和建议; (三) 可靠性是指证据能够反映审计事项的客观 事实并且数额准确。

3、审计工作底稿——审计过程记录

审计底稿——记录测试项目或事项的识别特征: 对于一项需要询问被审计单位特定人员的审计程 序,审计人员可能会以记录询问的时间、被询问人 的姓名及职位作为识别特征; 对于观察这一审计程序,审计人员可能会以观察 的对象或观察过程、观察的地点和时间作为识别特 征。

3、审计工作底稿——审计过程记录

1、审计立项和审计计划

审计立项:确定需要审计的项目。通常可以采 取两种方式: ⑴通过制定年度审计计划立项; ⑵通过提出立项申请报经批准立项。 审计计划:对审计工作的安排。包括三个层次: 年度审计计划、项目审计计划和审计实施方案。

1、审计立项和审计计划

年度审计计划:年度审计计划是对年度的审计 任务所作的事先规划,是组织年度工作计划的重要 组成部分; 项目审计计划:项目审计计划是对具体审计项 目实施的全过程所作的综合安排; 审计方案:审计方案是对具体审计项目的审计 程序及其时间等所作出的详细安排。

1、收集审计资料

内部控制审计底稿第三组

问题产生的原因分析

人员素质不高

制度不健全

相关人员缺乏必要的专业知识和技能,导 致财务报告错误或内部控制缺陷。

被审计单位缺乏完善的内部控制制度和相 关政策,导致违规操作和信息系统安全问 题。

管理层不重视

外部环境影响

管理层对内部审计和内部控制的重要性认 识不足,缺乏足够的支持和配合。

审计工作底稿编制

编制底稿

根据审计计划和证据收集情况,编制 详细的工作底稿,记录审计过程和结 果。

底稿复核

对工作底稿进行复核,确保底稿内容 完整、准确,符合审计准则和规范要 求。

审计问题汇总与报告

问题汇总

将审计过程中发现的问题进行汇总整理,分析问题产生的原因和影响。

报告编制

根据汇总的问题编制审计报告,明确问题性质、责任方和改进建议,并及时向相关方报告。

持续监控与评估

对被审计单位的内部控制进行持续监 控和评估,及时发现并解决潜在问题。

05

审计结论与报告

审计结论概述

审计目标

评估被审计单位的内部控制体系是否有效、 合规,识别潜在的风险和问题。

审计范围

涵盖被审计单位的各个业务流程、财务报告 和合规性等方面。

审计方法

采用风险基础审计方法,结合访谈、问卷调 查、穿行测试等多种手段。

审计意见与建议

审计意见

根据审计结果,对被审计单位的内部控制体系给出具体意见,如有 效、基本有效、需改进等。

改进建议

针对发现的问题和风险,提出具体的改进措施和建议,帮助被审计 单位完善内部控制体系。

跟踪与反馈

对已实施的改进措施进行跟踪和评估,确保问题得到有效解决。

报告提交与归档

报告撰写

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

企业内部控制审计底稿模板篇一:内控审计底稿模板2-1 了解五个方面*******会计师事务所有限公司二、风险评估工作底稿被审计单位名称:所属会计师事务所:项目负责人:日期:*******会计师事务所有限公司了解被审计单位及其环境(不包括内部控制)所属会计师事务所:一、审计目标从以下方面了解被审计单位及其环境,识别和评估财务报表层次和认定层次的重大错报风险(无论该错报由于舞弊或错误导致),从而为设计和实施针对评估的重大错报风险采取的应对措施提供基础:1.行业状况、法律环境与监管环境以及其他外部因素,包括适用的财务报告编制基础; 2.被审计单位的性质,包括经营活动、所有权和治理结构、正在实施和计划实施的投资(包括对特殊目的实体的投资)的类型、组织结构和筹资方式;3.被审计单位对会计政策的选择和运用,包括变更会计政策的原因。

注册会计师应当根据被审计单位的经营活动,评价会计政策是否适当,并与适用的财务报告编制基础、相关行业使用的会计政策保持一致;4.被审计单位的目标、战略以及可能导致重大错报风险的相关经营风险; 5.被审计单位财务业绩的衡量和评价;二、行业状况、法律环境与监管环境以及其他外部因素,包括适用的财务报告编制基础;(一)实施的风险评估程序1.此处应详细记录了解被审计单位及其环境时实施的风险评估程序,包括询问、观察、检查和分析程序。

记录的内容应包括实施审计程序的性质、时间和范围。

2 .此处评估出的风险,最终应汇总至风险评估结果汇总表。

(二)了解的内容和评估出的风险 1.行业状况(1)所在行业的市场供求与竞争2(3)产品生产技术的变化(4)能源供应与成本(5)行业的关键指标和统计数据(1)适用的财务报告编制基础和行业特定惯例(3)对经营活动产生重大影响的法律法规及监管活动(4)税收政策(关于企业所得税和其他税种的政策)(5)对开展业务产生重大影响的政府政策,包括货币(包括外汇管制)、财政、财政刺激措施(如政府援助项目)、关税或贸易限制政策(6)与被审计单位所处行业和所从事经营活动相关的环保要求4.其他外部因素(1)宏观经济的景气度(2)利率和资金供求状况(3)通货膨胀水平及币值变动(4)国际经济环境和汇率变动三、被审计单位的性质,包括经营活动、所有权和治理结构、正在实施和计划实施的投资(包括对特殊目的实体的投资)的类型、组织结构和筹资方式。

;(一)实施的风险评估程序(二)了解的内容和评估出的风险1.所有权结构(1)所有权性质(属于国有企业、外商投资企业、民营企业还是其他类型):(2)所有者和其他人员或单位的名称,以及与被审计单位之间的关系篇二:审计工作底稿(模板)XXX会计师事务所审计差异事项调整表编制人员:日期:// 复核人员:日期://XXX会计师事务所银行存款余额明细核对表编制人员:日期:// 复核人员:日期://XXX会计师事务所货币资金收入凭证抽查表编制人员:日期:// 复核人员:日期://XXX会计师事务所货币资金支出凭证抽查表编制人员:日期:// 复核人(来自: 小龙文档网:企业内部控制审计底稿模板)员:日期://XXX会计师事务所篇三:内部控制程序审计工作底稿Procurement Internal Controls Work PRogram内部控制程序审计工作底稿Project Team (list members):项目组(列示成员)Project Phase Date Comments项目阶段日期备注PlanningFieldwork工作范围Report Issuance报告发布Time Audit Step ByYes/NoW/P Ref.时间审计步骤是/否,参考底稿由确认1. Are purchase orders based on authorized requisitions?1、采购订单是基于被批准的采购申请单?2. Are purchase orders properly coded to identify the cost objective (direct, indirect or inventory)?2、采购订单是否被适当编码以区分成本项目归属?(直接、间接或存货)3. Are purchase orders serially controlled and accounted for?3、采购订单是否连续编号控制?4. Is the use of standardized purchase orders required?4、需要采用标准化的采购订单吗?5. Are effective numerical document controls or status reports maintained to record the receipt of purchase requisitions?5、是否存在有效的连续编号控制文件或统计报告以记录收到的采购申请?6. Does the purchasing department maintain specifications for all materials and services used by the contractor?6、采购部门是否保存有合同商提供的所有原材料与劳务服务的说明书?7. Are requirements combined where appropriate?7、需求是否被适当的合并?8. Are make-or-buy decisions adequately documented?8、自制或采购决策是否被充分记录在案?9. Does the purchasing department have adequate controls to prevent unauthorized use of canceled or voided purchase requisitions?9、采购部门对无效或取消的采购申请的滥用有无充分的预防措施?10. is the purchasing department independent of other departments and responsible for procuring all materials, supplies, and equipment?10、采购部门是否与其他部门相互独立,并负责采购所有的原材料、供应品及设备?11. Are the receiving and inspection functions separate from the purchasing function?11、收货与检查工作是否与采购工作相互分离?12. Are copies of purchase orders furnished at the time of issuance to the receiving, accounts payable, and when appropriate, to the expediting departments?12、在采购订单发出时,是否同时将复印件送至收货部、应付款会计与支出部门?13. Do procedures require complete history files for items purchased frequently and for all major procurements?13、对经常采购货物、所有的重要采购项目是否保存有完整的历史记录?14. Are prices established at the time the order is placed for goods manufactured to order, rather than on an "advise price" or not-to-exceed basis?14、价格是否基于采购时货物的制造价格,而非“建议价格”或“不超过…价格”?15. Is purchasing required to develop and maintain lists of potential bidders or offerors for particular types of materials?15、特定货物的采购是否需要建立与维持“潜在的供应商报价体系”或竞价体系?16. Are periodic independent checks made to verify existence of suppliers on the bidder list?16、针对竞价单上的供应商是否进行定期的独立核查以确定其存在性?17. Is documentation required from engineering, quality or the requesting source to support the purchase from a single or directed source?17、需要从工程、质检或货物需求部门获取文件以确认商品只能从单一或直接来源采购吗?18. Do procedures require maintenance of adequate documentation in purchase order files?18、采购程序需要保留充分的采购订单相关文件吗?19. Is there a formal bid control system in place?19、是否存在正式的竞价控制系统?20. Do procedures require appropriate justification when the low bidder in a competitive solicitation is not selected?20、在竞标过程中,低价的竞标者没有被选中时,是否需要陈述适当的理由?21. Are there clearly defined responsibilities for negotiating price and terms and conditions?21、在价格、条款协商过程中,是否有明确的责任分工?22. Are practices in place to assure procurement at competitive prices including development of purchase requirements to achieve maximum competition?22、实际操作程序中,能否保证最大的竞争性以取得最优惠的价格?23. do non-competitive procurements require documented justification?23、非竞争性的采购是否有合理的解释文件?24. Is certified cost and pricing data obtained from subcontractors when required and is appropriate price analysis or cost analysis performed?24、在合同分包时,是否能从分包商处取得确认的成本与价格数据并对其进行分析?25. Is a listing of debarred suppliers maintained and checked against potential and existing suppliers?25、是否有排斥的供应商名单记录在案并与潜在的、现存的供应商名单想核对?26. Is there a supplier performance rating system that evaluates price, quality, and delivery performance?26、是否存在供应商业绩评价体系以评估其价格、质量、送货时间等业绩?27. Does a system exist to "flow down" required clauses?27、将所要求的条款顺利传达下去吗?28. are subcontractors reviewed for clauses which conflict with provisions of the prime contract (, pricing and payment, patent rights, warranty, quality technical data, quality assurance requirements, etc.)?28、分包商是否复合与初包合同相冲突的条款(例如价格与付款、专利权、授权、质量技术数据、质量保证要求等?)29. Are processes in place to monitor subcontractors with progress payments?29、针对分包商是否存在进度监督机制以检查按进度付款情况?30. Is approval of subcontracts obtained or notice and consent obtained when required?30、在需要时能获得分包商的批准或同意文件吗?31. Do procedures require that prompt payment discounts be obtained and utilized?31、采购程序要求快速付款折扣的取得与利用吗?32. Do procedures prohibit splitting orders to avoid dollar thresholds for approval, cost analysis, cost accounting standards and submission of cost or pricing data?32、采购程序是否禁止订单拆分以避免授权金额门槛、成本分析、成本核算标准或成本与价格数据提供?33. Are delivery dates required on purchase requisitions?33、在采购申请上标明货物需要日期吗?34. Is the purchasing department required to follow-up on orders to assure timely delivery?34、采购部门被要求执行跟踪程序以保证及时到货吗?35. Do procedures require final purchasing packages to be reviewed by appropriate personnel?35、采购程序要求最后的采购单据包由适当的人员进行复核吗?36. are approval levels defined for purchase orders and supplements to purchase orders?36、是否针对采购订单与备品采购订单设置授权权限?37. Do competitive pricing policies exist for inter-entity orders?37、对公司内部采购是否存在竞争价格机制?38. Are inter-entity transactions handled in accordance with company policy?38、公司内部交易是按照公司政策执行的吗?39. Is there a system of reports and controls that reflects performance and provides the means through which the purchasing organization reports its performance to management?39、是否存在向管理层反映采购部门业绩的报告与控制程序40. Is receiving or giving gratuities, favors, or kickbacks prohibited?40、收取任何回扣、赠品、招待等是被禁止的吗?41. Are there awareness programs to advise purchasing personnel of the consequences of accepting or soliciting kickbacks?41、存在针对采购人员接受或要求回扣的处罚后果的提醒程序吗?42. Are there requirements for purchasing personnel to certify annually that they have not engaged in any prohibited activities, such as kickbacks and gratuities?42、采购人员是否被要求提报年度说明证实其没有从事任何被禁止的活动,例如取得回扣或赠品?43. are procurement personnel required to complete an annual conflict of interest certification, including disclosure of financial or ownership interest in suppliers?43、采购中间人是否被要求提报年度利益冲突说明,其中揭示其在供应商方的利益与所有权?44. Is a standard of conduct policy for suppliers disseminated to suppliersannually?44、是否每年均给供应商提送标准行为指导方针?45. Are suppliers required to provide representation that no kickbacks are provided, solicited or offered?45、供应商是否被要求提供关于没有回扣支付的说明?46. Is provision made for periodic rotation ofprocurement personnel?46、是否有定期轮换采购中间人的机制存在?47. Does the purchasing department conduct self-audits on a regularly scheduled basis?47、采购部门是否定期进行自我检查?48. Is there a program for education and training of purchasing personnel?48、对采购人员有培训程序吗?。