第九版 公司理财 罗斯 中文答案 第五章

Cha04 罗斯公司理财第九版原版书课后习题

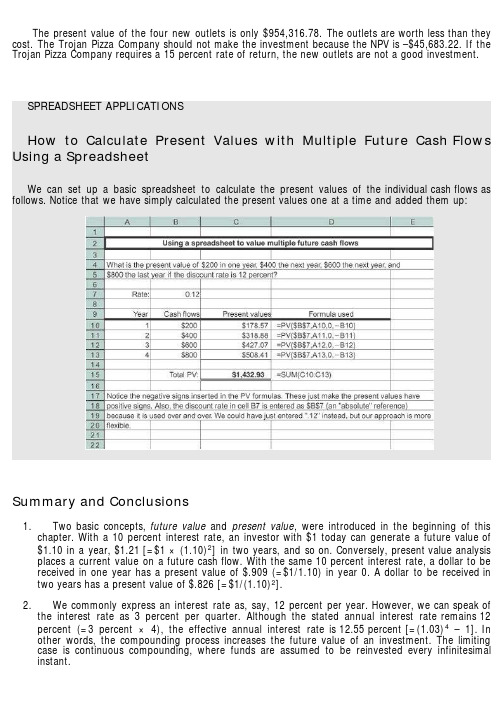

The present value of the four new outlets is only $954,316.78. The outlets are worth less than they cost. The Trojan Pizza Company should not make the investment because the NPV is –$45,683.22. If the Trojan Pizza Company requires a 15 percent rate of return, the new outlets are not a good investment.SPREADSHEET APPLICATIONSHow to Calculate Present Values with Multiple Future Cash Flows Using a SpreadsheetWe can set up a basic spreadsheet to calculate the present values of the individual cash flows as follows. Notice that we have simply calculated the present values one at a time and added them up:Summary and Conclusions1. Two basic concepts, future value and present value, were introduced in the beginning of thischapter. With a 10 percent interest rate, an investor with $1 today can generate a future value of $1.10 in a year, $1.21 [=$1 × (1.10)2] in two years, and so on. Conversely, present value analysis places a current value on a future cash flow. With the same 10 percent interest rate, a dollar to be received in one year has a present value of $.909 (=$1/1.10) in year 0. A dollar to be received in two years has a present value of $.826 [=$1/(1.10)2].2. We commonly express an interest rate as, say, 12 percent per year. However, we can speak ofthe interest rate as 3 percent per quarter. Although the stated annual interest rate remains 12 percent (=3 percent × 4), the effective annual interest rate is 12.55 percent [=(1.03)4 – 1]. In other words, the compounding process increases the future value of an investment. The limiting case is continuous compounding, where funds are assumed to be reinvested every infinitesimal instant.3. A basic quantitative technique for financial decision making is net present value analysis. Thenet present value formula for an investment that generates cash flows (C i) in future periods is:The formula assumes that the cash flow at date 0 is the initial investment (a cash outflow).4. Frequently, the actual calculation of present value is long and tedious. The computation of thepresent value of a long-term mortgage with monthly payments is a good example of this. We presented four simplifying formulas:5. We stressed a few practical considerations in the application of these formulas:1. The numerator in each of the formulas, C, is the cash flow to be received one full periodhence.2. Cash flows are generally irregular in practice. To avoid unwieldy problems, assumptions tocreate more regular cash flows are made both in this textbook and in the real world.3. A number of present value problems involve annuities (or perpetuities) beginning a fewperiods hence. Students should practice combining the annuity (or perpetuity) formula withthe discounting formula to solve these problems.4. Annuities and perpetuities may have periods of every two or every n years, rather thanonce a year. The annuity and perpetuity formulas can easily handle such circumstances.5. We frequently encounter problems where the present value of one annuity must beequated with the present value of another annuity.Concept Questions1. Compounding and Period As you increase the length of time involved, what happens tofuture values? What happens to present values?2. Interest Rates What happens to the future value of an annuity if you increase the rate r?What happens to the present value?3. Present Value Suppose two athletes sign 10-year contracts for $80 million. In one case, we’retold that the $80 million will be paid in 10 equal installments. In the other case, we’re told that the $80 million will be paid in 10 installments, but the installments will increase by 5 percent per year.Who got the better deal?4. APR and EAR Should lending laws be changed to require lenders to report EARs instead ofAPRs? Why or why not?5. Time Value On subsidized Stafford loans, a common source of financial aid for collegestudents, interest does not begin to accrue until repayment begins. Who receives a bigger subsidy,a freshman or a senior? Explain.Use the following information to answer the next five questions:Toyota Motor Credit Corporation (TMCC), a subsidiary of Toyota Motor Corporation, offered some securities for sale to the public on March 28, 2008. Under the terms of the deal, TMCC promised to repay the owner of one of these securities $100,000 on March 28, 2038, but investors would receive nothing until then. Investors paid TMCC $24,099 for each of these securities; so they gave up $24,099 on March 28, 2008, for the promise of a $100,000 payment 30 years later.6. Time Value of Money Why would TMCC be willing to accept such a small amount today($24,099) in exchange for a promise to repay about four times that amount ($100,000) in the future?7. Call Provisions TMCC has the right to buy back the securities on the anniversary date at aprice established when the securities were issued (this feature is a term of this particular deal).What impact does this feature have on the desirability of this security as an investment?8. Time Value of Money Would you be willing to pay $24,099 today in exchange for $100,000 in30 years? What would be the key considerations in answering yes or no? Would your answerdepend on who is making the promise to repay?9. Investment Comparison Suppose that when TMCC offered the security for $24,099 the U.S.Treasury had offered an essentially identical security. Do you think it would have had a higher or lower price? Why?10. Length of Investment The TMCC security is bought and sold on the New York StockExchange. If you looked at the price today, do you think the price would exceed the $24,099 original price? Why? If you looked in the year 2019, do you think the price would be higher or lower than today’s price? Why?Questions and Problems: connect™BASIC (Questions 1–20)1. Simple Interest versus Compound Interest First City Bank pays 9 percent simple intereston its savings account balances, whereas Second City Bank pays 9 percent interest compounded annually. If you made a $5,000 deposit in each bank, how much more money would you earn from your Second City Bank account at the end of 10 years?2. Calculating Future Values Compute the future value of $1,000 compounded annually for1. 10 years at 6 percent.2. 10 years at 9 percent.3. 20 years at 6 percent.4. Why is the interest earned in part (c) not twice the amount earned in part (a)?3. Calculating Present Values For each of the following, compute the present value:4. Calculating Interest Rates Solve for the unknown interest rate in each of the following:5. Calculating the Number of Periods Solve for the unknown number of years in each of thefollowing:6. Calculating the Number of Periods At 9 percent interest, how long does it take to doubleyour money? To quadruple it?7. Calculating Present Values Imprudential, Inc., has an unfunded pension liability of $750million that must be paid in 20 years. To assess the value of the firm’s stock, financial analysts want to discount this liability back to the present. If the relevant discount rate is 8.2 percent, what is the present value of this liability?8. Calculating Rates of Return Although appealing to more refined tastes, art as a collectiblehas not always performed so profitably. During 2003, Sotheby’s sold the Edgar Degas bronze sculpture Petite Danseuse de Quartorze Ans at auction for a price of $10,311,500. Unfortunately for the previous owner, he had purchased it in 1999 at a price of $12,377,500. What was his annual rate of return on this sculpture?9. Perpetuities An investor purchasing a British consol is entitled to receive annual paymentsfrom the British government forever. What is the price of a consol that pays $120 annually if the next payment occurs one year from today? The market interest rate is 5.7 percent.10. Continuous Compounding Compute the future value of $1,900 continuously compounded for1. 5 years at a stated annual interest rate of 12 percent.2. 3 years at a stated annual interest rate of 10 percent.3. 10 years at a stated annual interest rate of 5 percent.4. 8 years at a stated annual interest rate of 7 percent.11. Present Value and Multiple Cash Flows Conoly Co. has identified an investment projectwith the following cash flows. If the discount rate is 10 percent, what is the present value of these cash flows? What is the present value at 18 percent? At 24 percent?12. Present Value and Multiple Cash Flows Investment X offers to pay you $5,500 per year fornine years, whereas Investment Y offers to pay you $8,000 per year for five years. Which of these cash flow streams has the higher present value if the discount rate is 5 percent? If the discount rate is 22 percent?13. Calculating Annuity Present Value An investment offers $4,300 per year for 15 years, withthe first payment occurring one year from now. If the required return is 9 percent, what is the value of the investment? What would the value be if the payments occurred for 40 years? For 75 years? Forever?14. Calculating Perpetuity Values The Perpetual Life Insurance Co. is trying to sell you aninvestment policy that will pay you and your heirs $20,000 per year forever. If the required return on this investment is 6.5 percent, how much will you pay for the policy? Suppose the Perpetual Life Insurance Co. told you the policy costs $340,000. At what interest rate would this be a fair deal? 15. Calculating EAR Find the EAR in each of the following cases:16. Calculating APR Find the APR, or stated rate, in each of the following cases:17. Calculating EAR First National Bank charges 10.1 percent compounded monthly on itsbusiness loans. First United Bank charges 10.4 percent compounded semiannually. As a potential borrower, to which bank would you go for a new loan?18. Interest Rates Well-known financial writer Andrew Tobias argues that he can earn 177percent per year buying wine by the case. Specifically, he assumes that he will consume one $10 bottle of fine Bordeaux per week for the next 12 weeks. He can either pay $10 per week or buy a case of 12 bottles today. If he buys the case, he receives a 10 percent discount and, by doing so, earns the 177 percent. Assume he buys the wine and consumes the first bottle today. Do you agree with his analysis? Do you see a problem with his numbers?19. Calculating Number of Periods One of your customers is delinquent on his accounts payablebalance. You’ve mutually agreed to a repayment schedule of $600 per month. You will charge .9 percent per month interest on the overdue balance. If the current balance is $18,400, how long will it take for the account to be paid off?20. Calculating EAR Friendly’s Quick Loans, Inc., offers you “three for four or I knock on yourdoor.” This means you get $3 today and repay $4 when you get your paycheck in one week (orelse). What’s the effective annual return Friendly’s earns on this lending business? If you were brave enough to ask, what APR would Friendly’s say you were paying?INTERMEDIATE (Questions 21–50)21. Future Value What is the future value in seven years of $1,000 invested in an account with astated annual interest rate of 8 percent,1. Compounded annually?2. Compounded semiannually?3. Compounded monthly?4. Compounded continuously?5. Why does the future value increase as the compounding period shortens?22. Simple Interest versus Compound Interest First Simple Bank pays 6 percent simpleinterest on its investment accounts. If First Complex Bank pays interest on its accounts compounded annually, what rate should the bank set if it wants to match First Simple Bank over an investment horizon of 10 years?23. Calculating Annuities You are planning to save for retirement over the next 30 years. To dothis, you will invest $700 a month in a stock account and $300 a month in a bond account. The return of the stock account is expected to be 10 percent, and the bond account will pay 6 percent.When you retire, you will combine your money into an account with an 8 percent return. How much can you withdraw each month from your account assuming a 25-year withdrawal period?24. Calculating Rates of Return Suppose an investment offers to quadruple your money in 12months (don’t believe it). What rate of return per quarter are you being offered?25. Calculating Rates of Return You’re trying to choose between two different investments, bothof which have up-front costs of $75,000. Investment G returns $135,000 in six years. Investment H returns $195,000 in 10 years. Which of these investments has the higher return?26. Growing Perpetuities Mark Weinstein has been working on an advanced technology in lasereye surgery. His technology will be available in the near term. He anticipates his first annual cash flow from the technology to be $215,000, received two years from today. Subsequent annual cash flows will grow at 4 percent in perpetuity. What is the present value of the technology if the discount rate is 10 percent?27. Perpetuities A prestigious investment bank designed a new security that pays a quarterlydividend of $5 in perpetuity. The first dividend occurs one quarter from today. What is the price of the security if the stated annual interest rate is 7 percent, compounded quarterly?28. Annuity Present Values What is the present value of an annuity of $5,000 per year, with thefirst cash flow received three years from today and the last one received 25 years from today? Usea discount rate of 8 percent.29. Annuity Present Values What is the value today of a 15-year annuity that pays $750 a year?The annuity’s first payment occurs six years from today. The annual interest rate is 12 percent for years 1 through 5, and 15 percent thereafter.30. Balloon Payments Audrey Sanborn has just arranged to purchase a $450,000 vacation homein the Bahamas with a 20 percent down payment. The mortgage has a 7.5 percent stated annualinterest rate, compounded monthly, and calls for equal monthly payments over the next 30 years.Her first payment will be due one month from now. However, the mortgage has an eight-year balloon payment, meaning that the balance of the loan must be paid off at the end of year 8. There were no other transaction costs or finance charges. How much will Audrey’s balloon payment be in eight years?31. Calculating Interest Expense You receive a credit card application from Shady BanksSavings and Loan offering an introductory rate of 2.40 percent per year, compounded monthly for the first six months, increasing thereafter to 18 percent compounded monthly. Assuming you transfer the $6,000 balance from your existing credit card and make no subsequent payments, how much interest will you owe at the end of the first year?32. Perpetuities Barrett Pharmaceuticals is considering a drug project that costs $150,000 todayand is expected to generate end-of-year annual cash flows of $13,000, forever. At what discount rate would Barrett be indifferent between accepting or rejecting the project?33. Growing Annuity Southern California Publishing Company is trying to decide whether to reviseits popular textbook, Financial Psychoanalysis Made Simple. The company has estimated that the revision will cost $65,000. Cash flows from increased sales will be $18,000 the first year. These cash flows will increase by 4 percent per year. The book will go out of print five years from now.Assume that the initial cost is paid now and revenues are received at the end of each year. If the company requires an 11 percent return for such an investment, should it undertake the revision? 34. Growing Annuity Your job pays you only once a year for all the work you did over theprevious 12 months. Today, December 31, you just received your salary of $60,000, and you plan to spend all of it. However, you want to start saving for retirement beginning next year. You have decided that one year from today you will begin depositing 5 percent of your annual salary in an account that will earn 9 percent per year. Your salary will increase at 4 percent per year throughout your career. How much money will you have on the date of your retirement 40 years from today?35. Present Value and Interest Rates What is the relationship between the value of an annuityand the level of interest rates? Suppose you just bought a 12-year annuity of $7,500 per year at the current interest rate of 10 percent per year. What happens to the value of your investment if interest rates suddenly drop to 5 percent? What if interest rates suddenly rise to 15 percent?36. Calculating the Number of Payments You’re prepared to make monthly payments of $250,beginning at the end of this month, into an account that pays 10 percent interest compounded monthly. How many payments will you have made when your account balance reaches $30,000? 37. Calculating Annuity Present Values You want to borrow $80,000 from your local bank tobuy a new sailboat. You can afford to make monthly payments of $1,650, but no more. Assuming monthly compounding, what is the highest APR you can afford on a 60-month loan?38. Calculating Loan Payments You need a 30-year, fixed-rate mortgage to buy a new home for$250,000. Your mortgage bank will lend you the money at a 6.8 percent APR for this 360-month loan. However, you can only afford monthly payments of $1,200, so you offer to pay off any remaining loan balance at the end of the loan in the form of a single balloon payment. How large will this balloon payment have to be for you to keep your monthly payments at $1,200?39. Present and Future Values The present value of the following cash flow stream is $6,453when discounted at 10 percent annually. What is the value of the missing cash flow?40. Calculating Present Values You just won the TVM Lottery. You will receive $1 million todayplus another 10 annual payments that increase by $350,000 per year. Thus, in one year you receive $1.35 million. In two years, you get $1.7 million, and so on. If the appropriate interest rate is 9 percent, what is the present value of your winnings?41. EAR versus APR You have just purchased a new warehouse. To finance the purchase, you’vearranged for a 30-year mortgage for 80 percent of the $2,600,000 purchase price. The monthly payment on this loan will be $14,000. What is the APR on this loan? The EAR?42. Present Value and Break-Even Interest Consider a firm with a contract to sell an asset for$135,000 three years from now. The asset costs $96,000 to produce today. Given a relevant discount rate on this asset of 13 percent per year, will the firm make a profit on this asset? At what rate does the firm just break even?43. Present Value and Multiple Cash Flows What is the present value of $4,000 per year, at adiscount rate of 7 percent, if the first payment is received 9 years from now and the last payment is received 25 years from now?44. Variable Interest Rates A 15-year annuity pays $1,500 per month, and payments are madeat the end of each month. If the interest rate is 13 percent compounded monthly for the first seven years, and 9 percent compounded monthly thereafter, what is the present value of the annuity? 45. Comparing Cash Flow Streams You have your choice of two investment accounts.Investment A is a 15-year annuity that features end-of-month $1,200 payments and has an interest rate of 9.8 percent compounded monthly. Investment B is a 9 percent continuously compounded lump-sum investment, also good for 15 years. How much money would you need to invest in B today for it to be worth as much as Investment A 15 years from now?46. Calculating Present Value of a Perpetuity Given an interest rate of 7.3 percent per year,what is the value at date t = 7 of a perpetual stream of $2,100 annual payments that begins at date t = 15?47. Calculating EAR A local finance company quotes a 15 percent interest rate on one-year loans.So, if you borrow $26,000, the interest for the year will be $3,900. Because you must repay a total of $29,900 in one year, the finance company requires you to pay $29,900/12, or $2,491.67, per month over the next 12 months. Is this a 15 percent loan? What rate would legally have to be quoted? What is the effective annual rate?48. Calculating Present Values A 5-year annuity of ten $4,500 semiannual payments will begin 9years from now, with the first payment coming 9.5 years from now. If the discount rate is 12 percent compounded monthly, what is the value of this annuity five years from now? What is the value three years from now? What is the current value of the annuity?49. Calculating Annuities Due Suppose you are going to receive $10,000 per year for five years.The appropriate interest rate is 11 percent.1. What is the present value of the payments if they are in the form of an ordinary annuity?What is the present value if the payments are an annuity due?2. Suppose you plan to invest the payments for five years. What is the future value if thepayments are an ordinary annuity? What if the payments are an annuity due?3. Which has the highest present value, the ordinary annuity or annuity due? Which has thehighest future value? Will this always be true?50. Calculating Annuities Due You want to buy a new sports car from Muscle Motors for$65,000. The contract is in the form of a 48-month annuity due at a 6.45 percent APR. What will your monthly payment be?CHALLENGE (Questions 51–76)51. Calculating Annuities Due You want to lease a set of golf clubs from Pings Ltd. The leasecontract is in the form of 24 equal monthly payments at a 10.4 percent stated annual interest rate, compounded monthly. Because the clubs cost $3,500 retail, Pings wants the PV of the lease payments to equal $3,500. Suppose that your first payment is due immediately. What will your monthly lease payments be?52. Annuities You are saving for the college education of your two children. They are two yearsapart in age; one will begin college 15 years from today and the other will begin 17 years from today. You estimate your children’s college expenses to be $35,000 per year per child, payable at the beginning of each school year. The annual interest rate is 8.5 percent. How much money must you deposit in an account each year to fund your children’s education? Your deposits begin one year from today. You will make your last deposit when your oldest child enters college. Assume four years of college.53. Growing Annuities Tom Adams has received a job offer from a large investment bank as aclerk to an associate banker. His base salary will be $45,000. He will receive his first annual salary payment one year from the day he begins to work. In addition, he will get an immediate $10,000 bonus for joining the company. His salary will grow at 3.5 percent each year. Each year he will receive a bonus equal to 10 percent of his salary. Mr. Adams is expected to work for 25 years.What is the present value of the offer if the discount rate is 12 percent?54. Calculating Annuities You have recently won the super jackpot in the Washington StateLottery. On reading the fine print, you discover that you have the following two options:1. You will receive 31 annual payments of $175,000, with the first payment being deliveredtoday. The income will be taxed at a rate of 28 percent. Taxes will be withheld when the checks are issued.2. You will receive $530,000 now, and you will not have to pay taxes on this amount. Inaddition, beginning one year from today, you will receive $125,000 each year for 30 years.The cash flows from this annuity will be taxed at 28 percent.Using a discount rate of 10 percent, which option should you select?55. Calculating Growing Annuities You have 30 years left until retirement and want to retirewith $1.5 million. Your salary is paid annually, and you will receive $70,000 at the end of the current year. Your salary will increase at 3 percent per year, and you can earn a 10 percent return on the money you invest. If you save a constant percentage of your salary, what percentage of your salary must you save each year?56. Balloon Payments On September 1, 2007, Susan Chao bought a motorcycle for $25,000. Shepaid $1,000 down and financed the balance with a five-year loan at a stated annual interest rate of8.4 percent, compounded monthly. She started the monthly payments exactly one month after thepurchase (i.e., October 1, 2007). Two years later, at the end of October 2009, Susan got a new job and decided to pay off the loan. If the bank charges her a 1 percent prepayment penalty based on the loan balance, how much must she pay the bank on November 1, 2009?57. Calculating Annuity Values Bilbo Baggins wants to save money to meet three objectives.First, he would like to be able to retire 30 years from now with a retirement income of $20,000 per month for 20 years, with the first payment received 30 years and 1 month from now. Second, he would like to purchase a cabin in Rivendell in 10 years at an estimated cost of $320,000. Third, after he passes on at the end of the 20 years of withdrawals, he would like to leave an inheritance of $1,000,000 to his nephew Frodo. He can afford to save $1,900 per month for the next 10 years.If he can earn an 11 percent EAR before he retires and an 8 percent EAR after he retires, how much will he have to save each month in years 11 through 30?58. Calculating Annuity Values After deciding to buy a new car, you can either lease the car orpurchase it with a three-year loan. The car you wish to buy costs $38,000. The dealer has a special leasing arrangement where you pay $1 today and $520 per month for the next three years. If you purchase the car, you will pay it off in monthly payments over the next three years at an 8 percent APR. You believe that you will be able to sell the car for $26,000 in three years. Should you buy or lease the car? What break-even resale price in three years would make you indifferent between buying and leasing?59. Calculating Annuity Values An All-Pro defensive lineman is in contract negotiations. Theteam has offered the following salary structure:All salaries are to be paid in a lump sum. The player has asked you as his agent to renegotiate the terms. He wants a $9 million signing bonus payable today and a contract value increase of $750,000. He also wants an equal salary paid every three months, with the first paycheck three months from now. If the interest rate is 5 percent compounded daily, what is the amount of his quarterly check? Assume 365 days in a year.60. Discount Interest Loans This question illustrates what is known as discount interest. Imagineyou are discussing a loan with a somewhat unscrupulous lender. You want to borrow $20,000 for one year. The interest rate is 14 percent. You and the lender agree that the interest on the loan will be .14 × $20,000 = $2,800. So, the lender deducts this interest amount from the loan up front and gives you $17,200. In this case, we say that the discount is $2,800. What’s wrong here?61. Calculating Annuity Values You are serving on a jury. A plaintiff is suing the city for injuriessustained after a freak street sweeper accident. In the trial, doctors testified that it will be five years before the plaintiff is able to return to work. The jury has already decided in favor of the plaintiff. You are the foreperson of the jury and propose that the jury give the plaintiff an award to cover the following: (1) The present value of two years’ back pay. The plaintiff’s annual salary for the last two years would have been $42,000 and $45,000, respectively. (2) The present value of five years’ future salary. You assume the salary will be $49,000 per year. (3) $150,000 for pain and suffering. (4) $25,000 for court costs. Assume that the salary payments are equal amounts paid at the end of each month. If the interest rate you choose is a 9 percent EAR, what is the size of the settlement? If you were the plaintiff, would you like to see a higher or lower interest rate?62. Calculating EAR with Points You are looking at a one-year loan of $10,000. The interest rateis quoted as 9 percent plus three points. A point on a loan is simply 1 percent (one percentage point) of the loan amount. Quotes similar to this one are very common with home mortgages. The interest rate quotation in this example requires the borrower to pay three points to the lender up front and repay the loan later with 9 percent interest. What rate would you actually be paying here? What is the EAR for a one-year loan with a quoted interest rate of 12 percent plus two points? Is your answer affected by the loan amount?63. EAR versus APR Two banks in the area offer 30-year, $200,000 mortgages at 6.8 percent andcharge a $2,100 loan application fee. However, the application fee charged by Insecurity Bank and Trust is refundable if the loan application is denied, whereas that charged by I. M. Greedy and Sons Mortgage Bank is not. The current disclosure law requires that any fees that will be refunded if the applicant is rejected be included in calculating the APR, but this is not required with nonrefundable。

公司理财罗斯第五章

钱变两倍。投资报酬率? 100=200/(1+r)8 __(1+r)8=2 (1)计算器:x^y ---1+r=2^0.125

(2) Rule of 72 (3) 财务函数RATE(8,0,-100,200)=9%

已知r, 本金翻倍所需期数

n

72

r 100

已知期数n, 本金翻倍所需报酬率

r

72

式两期后就可创造出1.1881元的投资收益。

若我们希望在两期后能有1元的收入,市场均衡利 率为9%情形下,请问本期应投资多少? PV×(1,09)2=1 PV=1÷(1.09)2=0.84168

如何验证0.84168的确是两年后1元的现值?

0.84168 ×(1.09)= 0.91743

1=0.91743 ×1.09 =(0.84168×1.09)×1.09=0.84168×(1.09)2

近日又闻湖南娄底一新入市投资者因屡买屡亏, 一年间入市资金从20万缩水成6千元,其间多次 买了就套、割了就涨,每次买在牛角割在熊掌, 又恰是屡战成名。经典案例是投资黄金股一役, 恰在启动前斩仓,斩仓后大涨,因而被亲友视 作反向选股风向标而获封“股神”称号。对照 娄底“股神”的交易对账单,频繁交易是落败 关键 (2008-3-26上海证券报姜韧) 。

第二节、基本现值等式及应用

张三购买彩票中了头奖,奖金100万元。张三 想将它存入银行,计划五年后将本金及利息用 于购房,而张三看上的房子其房价 为161万500 元。假设五年内房价不变,若张三将这笔奖金 存入银行,请问市场均衡利率水平应是多少才 让他五年后有足够钱支付房款。

现金支出 -100万元

罗斯《公司理财》笔记整理

罗斯《公司理财》笔记整理第一章导论1. 公司目标:为所有者创造价值,公司价值在于其产生现金流能力。

2. 财务管理的目标:最大化现有股票的每股现值。

3. 公司理财可以看做对一下几个问题进行研究:1. 资本预算:公司应该投资什么样的长期资产。

2. 资本结构:公司如何筹集所需要的资金。

3. 净运营资本管理:如何管理短期经营活动产生的现金流。

4. 公司制度的优点:有限责任,易于转让所有权,永续经营。

缺点:公司税对股东的双重课税。

第二章会计报表与现金流量资产= 负债+ 所有者权益(非现金项目有折旧、递延税款)EBIT(经营性净利润)= 净销售额- 产品成本- 折旧EBITDA = EBIT + 折旧及摊销现金流量总额CF(A) = 经营性现金流量- 资本性支出- 净运营资本增加额= CF(B) + CF(S) 经营性现金流量OCF = 息税前利润+ 折旧- 税资本性输出= 固定资产增加额+ 折旧净运营资本= 流动资产- 流动负债第三章财务报表分析与财务模型1. 短期偿债能力指标(流动性指标)流动比率= 流动资产/流动负债(一般情况大于一)速动比率= (流动资产- 存货)/流动负债(酸性实验比率)现金比率= 现金/流动负债流动性比率是短期债权人关心的,越高越好;但对公司而言,高流动性比率意味着流动性好,或者现金等短期资产运用效率低下。

对于一家拥有强大借款能力的公司,看似较低的流动性比率可能并非坏的信号2. 长期偿债能力指标(财务杠杆指标)负债比率= (总资产- 总权益)/总资产or (长期负债+ 流动负债)/总资产权益乘数= 总资产/总权益= 1 + 负债权益比利息倍数= EBIT/利息现金对利息的保障倍数(Cash coverage radio) = EBITDA/利息3. 资产管理或资金周转指标存货周转率= 产品销售成本/存货存货周转天数= 365天/存货周转率应收账款周转率= (赊)销售额/应收账款总资产周转率= 销售额/总资产= 1/资本密集度4. 盈利性指标销售利润率= 净利润/销售额资产收益率ROA = 净利润/总资产权益收益率ROE = 净利润/总权益5. 市场价值度量指标市盈率= 每股价格/每股收益EPS 其中EPS = 净利润/发行股票数市值面值比= 每股市场价值/每股账面价值企业价值EV = 公司市值+ 有息负债市值- 现金EV乘数= EV/EBITDA6. 杜邦恒等式ROE = 销售利润率(经营效率)x总资产周转率(资产运用效率)x权益乘数(财杠)ROA = 销售利润率x总资产周转率7. 销售百分比法假设项目随销售额变动而成比例变动,目的在于提出一个生成预测财务报表的快速实用方法。

公司理财第九版 中文答案 这个是word可以自己修改

公司理财第九版中文答案这个是word可以自己修改第1章企业融资简介概念问题的答案1。

在企业的所有制形式,股东是公司的所有者。

的股东选出该法团的董事,谁又将委任公司的管理层。

是什么原因造成这种分离,所有权控制在企业的组织形式存在的代理问题。

管理可能在其自己或别人的最佳利益行事,而不是股东。

如果这样的事件发生时,他们可能会最大化的股权,该公司的股价目标相矛盾。

2。

这些组织经常追求社会或政治任务,所以许多不同的目标,是可以想象的。

一个经常被援引的目标是收入最小化,也就是说,提供力所能及的提供商品和服务,在尽可能低的社会成本。

一个更好的办法可能是观察,即使是一个不以营利为目的的企业拥有股权。

因此,一个答案是,在适当的目标是价值最大化的股权。

3。

据推测,目前的股票价值反映风险,所有未来现金流量的时间和幅度,短期和长期的。

如果这是正确的,那么陈述是错误的。

4。

参数可以两种方式。

在一个极端,我们可以认为,在市场经济中,所有这些东西的价格。

因此,有一个最佳的水平,例如,道德和/或非法行为,以及股票估值的框架明确包括这些。

在另一个极端,我们可以说,这些都是非经济现象,并通过政治进程是最好的处理。

一个经典的(高度相关)的思想说明了这一点辩论的问题是这样的:“估计,一个企业之一,其产品的成本,提高了安全额为3,000万元。

不过,该公司认为,提高了产品的安全性,不仅节省了2000万美元的产品责任索赔。

企业应该做些什么?“5。

我们的目标将是相同的,但最好的行动实现这一目标的过程中可能会有所不同,因为不同的社会,政治和经济机构。

6。

管理的目标应该是最大限度地提高现有股东的股价。

如果管理层认为它可以提高公司的盈利能力,从而使股票价格将超过$ 35,那么他们应该争取从外面公司的报价。

如果管理层认为该投标人或其他身份不明的投标人将实际支付超过每股35美元收购该公司,那么他们还是应该打的报价。

但是,如果目前的管理不能增加公司价值超越的买入价,并没有其他出价更高的,当时的管理层不采取行动,战斗要约股东的利益。

公司理财第九版罗斯课后案例答案 Case Solutions Corporate Finance

公司理财第九版罗斯课后案例答案 Case Solutions CorporateFinance1. 案例一:公司资金需求分析问题:一家公司需要资金支持其新项目。

通过分析现金流量,推断该公司是否需要向外部借款或筹集其他资金。

解答:为了确定公司是否需要外部资金,我们需要分析公司的现金流量状况。

首先,我们需要计算公司的净现金流量(净收入加上非现金项目)。

然后,我们需要将净现金流量与项目的投资现金流量进行对比。

假设公司预计在项目开始时投资100万美元,并在项目运营期为5年。

预计该项目每年将产生50万美元的净现金流量。

现在,我们需要进行以下计算:净现金流量 = 年度现金流量 - 年度投资现金流量年度投资现金流量 = 100万美元年度现金流量 = 50万美元净现金流量 = 50万美元 - 100万美元 = -50万美元根据计算结果,公司的净现金流量为负数(即净现金流出),意味着公司每年都会亏损50万美元。

因此,公司需要从外部筹集资金以支持项目的运营。

2. 案例二:公司股权融资问题:一家公司正在考虑通过股权融资来筹集资金。

根据公司的财务数据和资本结构分析,我们需要确定公司最佳的股权融资方案。

解答:为了确定最佳的股权融资方案,我们需要参考公司的财务数据和资本结构分析。

首先,我们需要计算公司的资本结构比例,即股本占总资本的比例。

然后,我们将不同的股权融资方案与资本结构比例进行对比,选择最佳的方案。

假设公司当前的资本结构比例为60%的股本和40%的债务,在当前的资本结构下,公司的加权平均资本成本(WACC)为10%。

现在,我们需要进行以下计算:•方案一:以新股发行筹集1000万美元,并将其用于项目投资。

在这种方案下,公司的资本结构比例将发生变化。

假设公司的股本增加至80%,债务比例减少至20%。

根据资本结构比例的变化,WACC也将发生变化。

新的WACC可以通过以下公式计算得出:新的WACC = (股本比例 * 股本成本) + (债务比例 * 债务成本)假设公司的股本成本为12%,债务成本为8%:新的WACC = (0.8 * 12%) + (0.2 * 8%) = 9.6%•方案二:以新股发行筹集5000万美元,并将其用于项目投资。

第九版-公司理财-罗斯-中文答案-第五章汇编

1、如果项目带来的是常规的现金流,而且其回收期短于该项目的生命周期,还不能准备判断其净现值的正负。

仍需要其采用的折现率和其内部收益率IRR 做对比。

当折现率小于IRRA时,净现值为正值,当折现率大于IRRA时,净现值为负值,两者相等时,净现值为零。

如果一个项目的折现回收期短于该项目的生命周期,则净现值一定为正值。

2、项目有常规的现金流,且NPV为正值,则各期流入的现金流折现总和一定大于期初项目资金流出。

而各期流入的现金流总和肯定大于折现总和,所以该项目的回收期一定短于其生命周期。

同时折现回收期是用和净现值同样的NPV计算出来的,所以折现回收期也一定短于其生命周期。

同样净现值为正值,说明初始投资所带来的后续现金流的现值大于初始投资,所以盈利指数PI一定大于1。

如果使用内部收益率折现各期现金流量时,净现值为零。

而以折现率折现各期现金流量时,净现值为正,说明折现率小于内部收益率。

3、a 回收期是指投资引起的现金流入累计到与投资相等所需要的时间。

它代表收回投资所需要的年限。

回收年限越短,方案越有利。

其缺陷就是忽略了回收期内现金流量的时间序列,也忽略了回收期以后的现金支付,同时对于回收期的选择也存在主观臆断。

选择一个具体的回收期决策标准,当项目的回收期小于标准的就可行,大于标准的则拒绝。

b 平均会计收益率是指为扣除所得税和折旧之后的项目平均收益除以整个项目期限内的平均账面投资额。

其缺陷是使用账面收益而非现金流量,忽略了折旧对现金流量的影响,忽视了净收益的时间分布对项目经济价值的影响。

当项目的平均会计收益率小于目标平均会计收益率时,则拒绝项目,反之接受。

c 内部收益率就是令项目净现值为0的折现率。

其缺点是对于特殊项目无法用一般原则进行判断,并且有些项目可能会出现多个收益率的现象。

同时对于互斥项目容易忽视其规模问题和时间序列问题。

一般原则是当折现率小于IRR时,接受该项目,反之则拒绝。

d 盈利指数是初始投资所带来的后续现金流的现值和初始投资的比值。

公司理财 罗斯 第9 版Chap005

Advantages:

5-10

IRR: Example

Consider the following project:

$50 $100 $150

0 -$200

1

2

3

The internal rate of return for this project is 19.44%

$50 $100 $150 NPV 0 200 2 (1 IRR ) (1 IRR ) (1 IRR ) 3

You first enter your range of cash flows, beginning with the initial cash flow. You can enter a guess, but it is not necessary. The default format is a whole percent – you will normally want to increase the decimal places to at least two.

5-5

5.2 The Payback Period Method

How long does it take the project to “pay back” its initial investment? Payback Period = number of years to recover initial costs Minimum Acceptance Criteria:

$150.00 $100.00 NPV $50.00 $0.00 -1% ($50.00) ($100.00) Discount rate

5-12

(完整版)公司理财-罗斯课后习题答案

(完整版)公司理财-罗斯课后习题答案-CAL-FENGHAI-(2020YEAR-YICAI)_JINGBIAN第一章1.在所有权形式的公司中,股东是公司的所有者。

股东选举公司的董事会,董事会任命该公司的管理层。

企业的所有权和控制权分离的组织形式是导致的代理关系存在的主要原因。

管理者可能追求自身或别人的利益最大化,而不是股东的利益最大化。

在这种环境下,他们可能因为目标不一致而存在代理问题。

2.非营利公司经常追求社会或政治任务等各种目标。

非营利公司财务管理的目标是获取并有效使用资金以最大限度地实现组织的社会使命。

3.这句话是不正确的。

管理者实施财务管理的目标就是最大化现有股票的每股价值,当前的股票价值反映了短期和长期的风险、时间以及未来现金流量。

4.有两种结论。

一种极端,在市场经济中所有的东西都被定价。

因此所有目标都有一个最优水平,包括避免不道德或非法的行为,股票价值最大化。

另一种极端,我们可以认为这是非经济现象,最好的处理方式是通过政治手段。

一个经典的思考问题给出了这种争论的答案:公司估计提高某种产品安全性的成本是30美元万。

然而,该公司认为提高产品的安全性只会节省20美元万。

请问公司应该怎么做呢?”5.财务管理的目标都是相同的,但实现目标的最好方式可能是不同的,因为不同的国家有不同的社会、政治环境和经济制度。

6.管理层的目标是最大化股东现有股票的每股价值。

如果管理层认为能提高公司利润,使股价超过35美元,那么他们应该展开对恶意收购的斗争。

如果管理层认为该投标人或其它未知的投标人将支付超过每股35美元的价格收购公司,那么他们也应该展开斗争。

然而,如果管理层不能增加企业的价值,并且没有其他更高的投标价格,那么管理层不是在为股东的最大化权益行事。

现在的管理层经常在公司面临这些恶意收购的情况时迷失自己的方向。

7.其他国家的代理问题并不严重,主要取决于其他国家的私人投资者占比重较小。

较少的私人投资者能减少不同的企业目标。

第九版-公司理财-罗斯-中文答案-第五章

1、如果工程带来是常规现金流,而且其回收期短于该工程生命周期,还不能准备判断其净现值正负。

仍需要其采用折现率和其内部收益率IRR做比照。

当折现率小于IRRA时,净现值为正值,当折现率大于IRRA时,净现值为负值,两者相等时,净现值为零。

如果一个工程折现回收期短于该工程生命周期,那么净现值一定为正值。

2、工程有常规现金流,且NPV为正值,那么各期流入现金流折现总和一定大于期初工程资金流出。

而各期流入现金流总和肯定大于折现总和,所以该工程回收期一定短于其生命周期。

同时折现回收期是用和净现值同样NPV计算出来,所以折现回收期也一定短于其生命周期。

同样净现值为正值,说明初始投资所带来后续现金流现值大于初始投资,所以盈利指数PI一定大于1。

如果使用内部收益率折现各期现金流量时,净现值为零。

而以折现率折现各期现金流量时,净现值为正,说明折现率小于内部收益率。

3、a 回收期是指投资引起现金流入累计到与投资相等所需要时间。

它代表收回投资所需要年限。

回收年限越短,方案越有利。

其缺陷就是忽略了回收期内现金流量时间序列,也忽略了回收期以后现金支付,同时对于回收期选择也存在主观臆断。

选择一个具体回收期决策标准,当工程回收期小于标准就可行,大于标准那么拒绝。

b 平均会计收益率是指为扣除所得税和折旧之后工程平均收益除以整个工程期限内平均账面投资额。

其缺陷是使用账面收益而非现金流量,忽略了折旧对现金流量影响,无视了净收益时间分布对工程经济价值影响。

当工程平均会计收益率小于目标平均会计收益率时,那么拒绝工程,反之承受。

c 内部收益率就是令工程净现值为0折现率。

其缺点是对于特殊工程无法用一般原那么进展判断,并且有些工程可能会出现多个收益率现象。

同时对于互斥工程容易无视其规模问题和时间序列问题。

一般原那么是当折现率小于IRR时,承受该工程,反之那么拒绝。

d 盈利指数是初始投资所带来后续现金流现值和初始投资比值。

缺陷是如果初始投资之后在资金使用上还有限制,那么盈利指数就会失效。

罗斯公司理财第九版第五章课后答案对应版

第五章:净现值和投资评价的其他方法1.如果项目会带来常规的现金流,回收期短于项目的生命周期意味着,在折现率为0 的情况下,NPV 为正值。

折现率大于0 时,回收期依旧会短于项目的生命周期,但根据折现率小于、等于、大于IRR 的情况,NPV 可能为正、为零、为负。

折现回收期包含了相关折现率的影响。

如果一个项目的折现回收期短于该项目的生命周期,NPV 一定为正值。

2.如果某项目有常规的现金流,而且NPV 为正,该项目回收期一定短于其生命周期。

因为折现回收期是用与NPV 相同的折现值计算出来的,如果NPV为正,折现回收期也会短于该项目的生命周期。

NPV 为正表明未来流入现金流大于初始投资成本,盈利指数必然大于1。

如果NPV 以特定的折现率R 计算出来为正值时,必然存在一个大于R 的折现率R’使得NPV 为0,因此,IRR 必定大于必要报酬率。

3.(1)回收期法就是简单地计算出一系列现金流的盈亏平衡点。

其缺陷是忽略了货币的时间价值,另外,也忽略了回收期以后的现金流量。

当某项目的回收期小于该项目的生命周期,则可以接受;反之,则拒绝。

回收期法决策作出的选择比较武断。

(2)平均会计收益率为扣除所得税和折旧之后的项目平均收益除以整个项目期限内的平均账面投资额。

其最大的缺陷在于没有使用正确的原始材料,其次也没有考虑到时间序列这个因素。

一般某项目的平均会计收益率大于公司的目标会计收益率,则可以接受;反之,则拒绝。

(3)内部收益率就是令项目净现值为0 的贴现率。

其缺陷在于没有办法对某些项目进行判断,例如有多重内部收益率的项目,而且对于融资型的项目以及投资型的项目判断标准截然相反。

对于投资型项目,若IRR 大于贴现率,项目可以接受;反之,则拒绝。

对于融资型项目,若IRR 小于贴现率,项目可以接受;反之,则拒绝。

(4)盈利指数是初始以后所有预期未来现金流量的现值和初始投资的比值。

必须注意的是,倘若初始投资期之后,在资金使用上还有限制,那盈利指数就会失效。

《公司理财》罗斯笔记(已矫正)

第一篇综述企业经营活动中三类不同的重要问题:1、资本预算问题〔长期投资工程〕2、融资:如何筹集资金?3、短期融资和净营运资本管理第一章公司理财导论1.1什么是公司理财?资产负债表()流动资产固定资产有形无形流动负债长期负债+所有者权益++=+流动资产-流动负债净营运资本=短期负债:那些必须在一年之内必须归还的代款和债务;长期负债:不必再一年之内归还的贷款和债务。

资本结构:公司短期债务、长期债务和股东权益的比例。

资本结构债权人和股东V(公司的价值)=B(负债的价值)+S(所有者权益的价值)如何确定资本结构将影响公司的价值。

财务经理财务经理的大局部工作在于通过资本预算、融资和资产流动性管理为公司创造价值。

两个问题:1.现金流量确实认:财务分析的大量工作就是从会计报表中获得现金流量的信息〔注意会计角度与财务角度的区别〕2.现金流量的时点3.现金流量的风险1.2公司证券对公司价值的或有索取权负债的根本特征是借债的公司承诺在某一确定的时间支付给债权人一笔固定的金额。

债券和股票时伴随或依附于公司总价值的收益索取权。

个体业主制合伙制公司制有限责任、产权易于转让和永续经营是其主要优点。

公司制企业力图通过采取行动提高现有公司股票的价值以使股东财富最大化。

代理本钱和系列契约理论的观点代理本钱:股东的监督本钱和实施控制的本钱管理者的目标管理者的目标可能不同于股东的目标。

Donaldson提出的管理者的两大动机:①〔组织的〕生存;②独立性和自我满足。

所有权和控制权的别离——谁在经营企业?股东应控制管理者行为吗?促使股东可以控制管理者的因素:①股东通过股东大会选举董事;②报酬方案和业绩鼓励方案;③被接管的危险;④经理市场的剧烈竞争。

有效的证据和理论均证明股东可以控制公司并追求股东价值最大化。

一级市场:首次发行二级市场:拍卖市场和经销商市场上市公司股票的交易挂牌交易第二章会计报表和现金流量重点介绍现金流量的实务问题。

资产负债股东权益≡+股东权益资产-负债≡股东权益被定义为企业资产与负债之差,原那么上,权益是指股东在企业清偿债务以后所拥有的剩余权益。

公司理财精要版(罗斯第9版)-56货币的时间价值

多期现金流量

0

1

2

3

4

178.57

200 400

600 800

318.88

427.07

508.41

1,432.93

现值 < 成本 → 不应购入

5-26

5.3 复利计息期数

如果在T年中每年对一项投资复利 m 次,则 在T期末的财富终值将为:

FV

C0

1

r

mT

m

5-27

EAR

lim

1

rnom

m

1

e rnom

1

m

m

5-33

5.4 年金计算

年金

指一系列稳定有规律的、持续一段固定时期的现金收付 活动。

永续年金

一系列无限持续的恒定的现金流。

增长年金

是一种在有限时期内以固定增长率保持增长的现金流。

1

r

m

1

.18

12

(1.015)12

1.1956

m 12

5-31

连续复利

某项投资在经过多个连续复利投资期后 的终值,可用下述通常的公式来予以表 达: FV = C0×erT

式中,C0 为时刻0时的现金流量,r 为名义 年利率, T 为年数, e 为常数,其值大 约等于2.718。

如果我们今天将5 000美元存入一个收益率为10%的

账户中,则需要多长时间我们的账户金额才能增长

到 10 000美元?

FV C0 (1 r)T

$10,000 $5,000 (1.10)T

公司理财罗斯第九版课后习题答案

罗斯《公司理财》第9版精要版英文原书课后部分章节答案详细»1 / 17 CH5 11,13,18,19,20 11. To find the PV of a lump sum, we use: PV = FV / (1 + r) t PV = $1,000,000 / (1.10) 80 = $488.19 13. To answer this question, we can use either the FV or the PV formula. Both will give the same answer since they are the inverse of each other. We will use the FV formula, that is: FV = PV(1 + r) t Solving for r, we get: r = (FV / PV) 1 / t –1 r = ($1,260,000 / $150) 1/112 – 1 = .0840 or 8.40% To find the FV of the first prize, we use: FV = PV(1 + r) t FV = $1,260,000(1.0840) 33 = $18,056,409.94 18. To find the FV of a lump sum, we use: FV = PV(1 + r) t FV = $4,000(1.11) 45 = $438,120.97 FV = $4,000(1.11) 35 = $154,299.40 Better start early! 19. We need to find the FV of a lump sum. However, the money will only be invested for six years, so the number of periods is six. FV = PV(1 + r) t FV = $20,000(1.084)6 = $32,449.33 20. To answer this question, we can use either the FV or the PV formula. Both will give the same answer since they are the inverse of each other. We will use the FV formula, that is: FV = PV(1 + r) t Solving for t, we get: t = ln(FV / PV) / ln(1 + r) t = ln($75,000 / $10,000) / ln(1.11) = 19.31 So, the money must be invested for 19.31 years. However, you will not receive the money for another two years. From now, you’ll wait: 2 years + 19.31 years = 21.31 years CH6 16,24,27,42,58 16. For this problem, we simply need to find the FV of a lump sum using the equation: FV = PV(1 + r) t 2 / 17 It is important to note that compounding occurs semiannually. To account for this, we will divide the interest rate by two (the number of compounding periods in a year), and multiply the number of periods by two. Doing so, we get: FV = $2,100[1 + (.084/2)] 34 = $8,505.93 24. This problem requires us to find the FVA. The equation to find the FVA is: FV A = C{[(1 + r) t – 1] / r} FV A = $300[{[1 + (.10/12) ] 360 – 1} / (.10/12)] = $678,146.38 27. The cash flows are annual and the compounding period is quarterly, so we need to calculate the EAR to make the interest rate comparable with the timing of the cash flows. Using the equation for the EAR, we get: EAR = [1 + (APR / m)] m – 1 EAR = [1 + (.11/4)] 4 – 1 = .1146 or 11.46% And now we use the EAR to find the PV of each cash flow as a lump sum and add them together: PV = $725 / 1.1146 + $980 / 1.1146 2 + $1,360 / 1.1146 4 = $2,320.36 42. The amount of principal paid on the loan is the PV of the monthly payments you make. So, the present value of the $1,150 monthly payments is: PVA = $1,150[(1 – {1 / [1 + (.0635/12)]} 360 ) / (.0635/12)] = $184,817.42 The monthly payments of $1,150 will amount to a principal payment of $184,817.42. The amount of principal you will still owe is: $240,000 – 184,817.42 = $55,182.58 This remaining principal amount will increase at the interest rate on the loan until the end of the loan period. So the balloon payment in 30 years, which is the FV of the remaining principal will be: Balloon payment = $55,182.58[1 + (.0635/12)] 360 = $368,936.54 58. To answer this question, we should find the PV of both options, and compare them. Since we are purchasing the car, the lowest PV is the best option. The PV of the leasing is simply the PV of the lease payments, plus the $99. The interest rate we would use for the leasing option is the same as the interest rate of the loan. The PV of leasing is: PV = $99 + $450{1 –[1 / (1 + .07/12) 12(3) ]} / (.07/12) = $14,672.91 The PV of purchasing the car is the current price of the car minus the PV of the resale price. The PV of the resale price is: PV = $23,000 / [1 + (.07/12)] 12(3) = $18,654.82 The PV of the decision to purchase is: $32,000 – 18,654.82 = $13,345.18 3 / 17 In this case, it is cheaper to buy the car than leasing it since the PV of the purchase cash flows is lower. To find the breakeven resale price, we need to find the resale price that makes the PV of the two options the same. In other words, the PV of the decision to buy should be: $32,000 – PV of resale price = $14,672.91 PV of resale price = $17,327.09 The resale price that would make the PV of the lease versus buy decision is the FV ofthis value, so: Breakeven resale price = $17,327.09[1 + (.07/12)] 12(3) = $21,363.01 CH7 3,18,21,22,31 3. The price of any bond is the PV of the interest payment, plus the PV of the par value. Notice this problem assumes an annual coupon. The price of the bond will be: P = $75({1 – [1/(1 + .0875)] 10 } / .0875) + $1,000[1 / (1 + .0875) 10 ] = $918.89 We would like to introduce shorthand notation here. Rather than write (or type, as the case may be) the entire equation for the PV of a lump sum, or the PV A equation, it is common to abbreviate the equations as: PVIF R,t = 1 / (1 + r) t which stands for Present Value Interest Factor PVIFA R,t = ({1 – [1/(1 + r)] t } / r ) which stands for Present Value Interest Factor of an Annuity These abbreviations are short hand notation for the equations in which the interest rate and the number of periods are substituted into the equation and solved. We will use this shorthand notation in remainder of the solutions key. 18. The bond price equation for this bond is: P 0 = $1,068 = $46(PVIFA R%,18 ) + $1,000(PVIF R%,18 ) Using a spreadsheet, financial calculator, or trial and error we find: R = 4.06% This is the semiannual interest rate, so the YTM is: YTM = 2 4.06% = 8.12% The current yield is: Current yield = Annual coupon payment / Price = $92 / $1,068 = .0861 or 8.61% The effective annual yield is the same as the EAR, so using the EAR equation from the previous chapter: Effective annual yield = (1 + 0.0406) 2 – 1 = .0829 or 8.29% 20. Accrued interest is the coupon payment for the period times the fraction of the period that has passed since the last coupon payment. Since we have a semiannual coupon bond, the coupon payment per six months is one-half of the annual coupon payment. There are four months until the next coupon payment, so two months have passed since the last coupon payment. The accrued interest for the bond is: Accrued interest = $74/2 × 2/6 = $12.33 And we calculate the clean price as: 4 / 17 Clean price = Dirty price –Accrued interest = $968 –12.33 = $955.67 21. Accrued interest is the coupon payment for the period times the fraction of the period that has passed since the last coupon payment. Since we have a semiannual coupon bond, the coupon payment per six months is one-half of the annual coupon payment. There are two months until the next coupon payment, so four months have passed since the last coupon payment. The accrued interest for the bond is: Accrued interest = $68/2 × 4/6 = $22.67 And we calculate the dirty price as: Dirty price = Clean price + Accrued interest = $1,073 + 22.67 = $1,095.67 22. To find the number of years to maturity for the bond, we need to find the price of the bond. Since we already have the coupon rate, we can use the bond price equation, and solve for the number of years to maturity. We are given the current yield of the bond, so we can calculate the price as: Current yield = .0755 = $80/P 0 P 0 = $80/.0755 = $1,059.60 Now that we have the price of the bond, the bond price equation is: P = $1,059.60 = $80[(1 – (1/1.072) t ) / .072 ] + $1,000/1.072 t We can solve this equation for t as follows: $1,059.60(1.072) t = $1,111.11(1.072) t –1,111.11 + 1,000 111.11 = 51.51(1.072) t 2.1570 = 1.072 t t = log 2.1570 / log 1.072 = 11.06 11 years The bond has 11 years to maturity.31. The price of any bond (or financial instrument) is the PV of the future cash flows. Even though Bond M makes different coupons payments, to find the price of the bond, we just find the PV of the cash flows. The PV of the cash flows for Bond M is: P M = $1,100(PVIFA 3.5%,16 )(PVIF 3.5%,12 ) + $1,400(PVIFA 3.5%,12 )(PVIF 3.5%,28 ) + $20,000(PVIF 3.5%,40 ) P M = $19,018.78 Notice that for the coupon payments of $1,400, we found the PV A for the coupon payments, and then discounted the lump sum back to today. Bond N is a zero coupon bond with a $20,000 par value, therefore, the price of the bond is the PV of the par, or: P N = $20,000(PVIF 3.5%,40 ) = $5,051.45 CH8 4,18,20,22,24 4. Using the constant growth model, we find the price of the stock today is: P 0 = D 1 / (R – g) = $3.04 / (.11 – .038) = $42.22 5 / 17 18. The priceof a share of preferred stock is the dividend payment divided by the required return. We know the dividend payment in Year 20, so we can find the price of the stock in Year 19, one year before the first dividend payment. Doing so, we get: P 19 = $20.00 / .064 P 19 = $312.50 The price of the stock today is the PV of the stock price in the future, so the price today will be: P 0 = $312.50 / (1.064) 19 P 0 = $96.15 20. We can use the two-stage dividend growth model for this problem, which is: P 0 = [D 0 (1 + g 1 )/(R – g 1 )]{1 – [(1 + g 1 )/(1 + R)] T }+ [(1 + g 1 )/(1 + R)] T [D 0 (1 + g 2 )/(R –g 2 )] P 0 = [$1.25(1.28)/(.13 – .28)][1 –(1.28/1.13) 8 ] + [(1.28)/(1.13)] 8 [$1.25(1.06)/(.13 – .06)] P 0 = $69.55 22. We are asked to find the dividend yield and capital gains yield for each of the stocks. All of the stocks have a 15 percent required return, which is the sum of the dividend yield and the capital gains yield. To find the components of the total return, we need to find the stock price for each stock. Using this stock price and the dividend, we can calculate the dividend yield. The capital gains yield for the stock will be the total return (required return) minus the dividend yield. W: P 0 = D 0 (1 + g) / (R – g) = $4.50(1.10)/(.19 – .10) = $55.00 Dividend yield = D 1 /P 0 = $4.50(1.10)/$55.00 = .09 or 9% Capital gains yield = .19 – .09 = .10 or 10% X: P 0 = D 0 (1 + g) / (R – g) = $4.50/(.19 – 0) = $23.68 Dividend yield = D 1 /P 0 = $4.50/$23.68 = .19 or 19% Capital gains yield = .19 – .19 = 0% Y: P 0 = D 0 (1 + g) / (R – g) = $4.50(1 – .05)/(.19 + .05) = $17.81 Dividend yield = D 1 /P 0 = $4.50(0.95)/$17.81 = .24 or 24% Capital gains yield = .19 – .24 = –.05 or –5% Z: P 2 = D 2 (1 + g) / (R – g) = D 0 (1 + g 1 ) 2 (1 +g 2 )/(R – g 2 ) = $4.50(1.20) 2 (1.12)/(.19 – .12) = $103.68 P 0 = $4.50 (1.20) / (1.19) + $4.50(1.20) 2 / (1.19) 2 + $103.68 / (1.19) 2 = $82.33 Dividend yield = D 1 /P 0 = $4.50(1.20)/$82.33 = .066 or 6.6% Capital gains yield = .19 – .066 = .124 or 12.4% In all cases, the required return is 19%, but the return is distributed differently between current income and capital gains. High growth stocks have an appreciable capital gains component but a relatively small current income yield; conversely, mature, negative-growth stocks provide a high current income but also price depreciation over time. 24. Here we have a stock with supernormal growth, but the dividend growth changes every year for the first four years. We can find the price of the stock in Year 3 since the dividend growth rate is constant after the third dividend. The price of the stock in Year 3 will be the dividend in Year 4, divided by the required return minus the constant dividend growth rate. So, the price in Year 3 will be: 6 / 17 P 3 = $2.45(1.20)(1.15)(1.10)(1.05) / (.11 – .05) = $65.08 The price of the stock today will be the PV of the first three dividends, plus the PV of the stock price in Year 3, so: P 0 = $2.45(1.20)/(1.11) + $2.45(1.20)(1.15)/1.11 2 + $2.45(1.20)(1.15)(1.10)/1.11 3 + $65.08/1.11 3 P 0 = $55.70 CH9 3,4,6,9,15 3. Project A has cash flows of $19,000 in Year 1, so the cash flows are short by $21,000 of recapturing the initial investment, so the payback for Project A is: Payback = 1 + ($21,000 / $25,000) = 1.84 years Project B has cash flows of: Cash flows = $14,000 + 17,000 + 24,000 = $55,000 during this first three years. The cash flows are still short by $5,000 of recapturing the initial investment, so the payback for Project B is: B: Payback = 3 + ($5,000 / $270,000) = 3.019 years Using the payback criterion and a cutoff of 3 years, accept project A and reject project B. 4. When we use discounted payback, we need to find the value of all cash flows today. The value today of the project cash flows for the first four years is: Value today of Year 1 cash flow = $4,200/1.14 = $3,684.21 Value today of Year 2 cash flow = $5,300/1.14 2 = $4,078.18 Value today of Year 3 cash flow = $6,100/1.14 3 = $4,117.33 V alue today of Year 4 cash flow = $7,400/1.14 4 = $4,381.39 To find the discounted payback, we use these values to find the payback period. The discounted first year cash flow is $3,684.21, so the discounted payback for a $7,000 initial cost is: Discounted payback= 1 + ($7,000 – 3,684.21)/$4,078.18 = 1.81 years For an initial cost of $10,000, the discounted payback is: Discounted payback = 2 + ($10,000 –3,684.21 – 4,078.18)/$4,117.33 = 2.54 years Notice the calculation of discounted payback. We know the payback period is between two and three years, so we subtract the discounted values of the Year 1 and Year 2 cash flows from the initial cost. This is the numerator, which is the discounted amount we still need to make to recover our initial investment. We divide this amount by the discounted amount we will earn in Year 3 to get the fractional portion of the discounted payback. If the initial cost is $13,000, the discounted payback is: Discounted payback = 3 + ($13,000 – 3,684.21 – 4,078.18 – 4,117.33) / $4,381.39 = 3.26 years 7 / 17 6. Our definition of AAR is the average net income divided by the average book value. The average net income for this project is: Average net income = ($1,938,200 + 2,201,600 + 1,876,000 + 1,329,500) / 4 = $1,836,325 And the average book value is: Average book value = ($15,000,000 + 0) / 2 = $7,500,000 So, the AAR for this project is: AAR = Average net income / Average book value = $1,836,325 / $7,500,000 = .2448 or 24.48% 9. The NPV of a project is the PV of the outflows minus the PV of the inflows. Since the cash inflows are an annuity, the equation for the NPV of this project at an 8 percent required return is: NPV = –$138,000 + $28,500(PVIFA 8%, 9 ) = $40,036.31 At an 8 percent required return, the NPV is positive, so we would accept the project. The equation for the NPV of the project at a 20 percent required return is: NPV = –$138,000 + $28,500(PVIFA 20%, 9 ) = –$23,117.45 At a 20 percent required return, the NPV is negative, so we would reject the project. We would be indifferent to the project if the required return was equal to the IRR of the project, since at that required return the NPV is zero. The IRR of the project is: 0 = –$138,000 + $28,500(PVIFA IRR, 9 ) IRR = 14.59% 15. The profitability index is defined as the PV of the cash inflows divided by the PV of the cash outflows. The equation for the profitability index at a required return of 10 percent is: PI = [$7,300/1.1 + $6,900/1.1 2 + $5,700/1.1 3 ] / $14,000 = 1.187 The equation for the profitability index at a required return of 15 percent is: PI = [$7,300/1.15 + $6,900/1.15 2 + $5,700/1.15 3 ] / $14,000 = 1.094 The equation for the profitability index at a required return of 22 percent is: PI = [$7,300/1.22 + $6,900/1.22 2 + $5,700/1.22 3 ] / $14,000 = 0.983 8 / 17 We would accept the project if the required return were 10 percent or 15 percent since the PI is greater than one. We would reject the project if the required return were 22 percent since the PI。

罗斯公司理财课后习题答案

罗斯公司理财课后习题答案罗斯公司是一家知名的金融公司,以其专业的理财知识和服务著称。

他们的理财课程是广受欢迎的,许多人都希望通过学习这些课程来提高自己的理财能力。

在课程结束后,学生们通常会被要求完成一些习题,以检验他们对所学知识的理解和应用能力。

在本文中,我们将为您提供罗斯公司理财课后习题的答案,帮助您更好地掌握理财知识。

第一题:什么是复利?请用一个例子说明其计算方法。

答案:复利是指利息再投资所产生的利息。

简单来说,就是将利息加入到本金中,下一期的利息就会基于新的本金计算。

例如,假设您有1000元的本金,年利率为5%。

在第一年,您将获得50元的利息,总金额为1050元。

在第二年,您将获得52.5元的利息(1050 * 5%),总金额为1102.5元。

以此类推,每年的利息都会基于新的本金计算,从而实现利息的复利效应。

第二题:什么是风险与回报的关系?为什么高风险往往伴随着高回报?答案:风险与回报是金融领域中一个重要的概念。

一般来说,高风险往往伴随着高回报。

这是因为高风险意味着投资的不确定性增加,可能面临较大的损失。

为了鼓励人们承担高风险,市场通常会提供较高的回报。

投资者可以通过承担更高的风险来获得更高的回报,但同时也要承担更大的潜在损失风险。

第三题:什么是资产配置?为什么资产配置对投资者来说很重要?答案:资产配置是指将投资组合中的资金分配到不同的资产类别中,以实现最佳的风险和回报平衡。

资产类别可以包括股票、债券、房地产等。

资产配置对投资者来说非常重要,因为它可以有效地分散投资风险。

通过将资金分散投资于不同的资产类别,投资者可以降低整个投资组合的风险。

此外,资产配置还可以根据投资者的风险承受能力和投资目标,实现最佳的回报。

第四题:什么是指数基金?与主动基金相比,它有哪些优势?答案:指数基金是一种基金产品,其目标是跟踪特定的指数,如标普500指数或道琼斯工业平均指数。

与主动基金相比,指数基金有以下优势:1. 低费用:指数基金通常具有较低的管理费用和交易成本,因为它们不需要进行频繁的交易和研究。

公司理财罗斯课后习题答案

第一章1.在所有权形式的公司中,股东是公司的所有者。

股东选举公司的董事会,董事会任命该公司的管理层。

企业的所有权和控制权分离的组织形式是导致的代理关系存在的主要原因。

管理者可能追求自身或别人的利益最大化,而不是股东的利益最大化。

在这种环境下,他们可能因为目标不一致而存在代理问题。

2.非营利公司经常追求社会或政治任务等各种目标。

非营利公司财务管理的目标是获取并有效使用资金以最大限度地实现组织的社会使命。

3.这句话是不正确的。

管理者实施财务管理的目标就是最大化现有股票的每股价值,当前的股票价值反映了短期和长期的风险、时间以及未来现金流量。

4.有两种结论。

一种极端,在市场经济中所有的东西都被定价。

因此所有目标都有一个最优水平,包括避免不道德或非法的行为,股票价值最大化。

另一种极端,我们可以认为这是非经济现象,最好的处理方式是通过政治手段。

一个经典的思考问题给出了这种争论的答案:公司估计提高某种产品安全性的成本是30美元万。

然而,该公司认为提高产品的安全性只会节省20美元万。

请问公司应该怎么做呢?”5.财务管理的目标都是相同的,但实现目标的最好方式可能是不同的,因为不同的国家有不同的社会、政治环境和经济制度。

6.管理层的目标是最大化股东现有股票的每股价值。

如果管理层认为能提高公司利润,使股价超过35美元,那么他们应该展开对恶意收购的斗争。

如果管理层认为该投标人或其它未知的投标人将支付超过每股35美元的价格收购公司,那么他们也应该展开斗争。

然而,如果管理层不能增加企业的价值,并且没有其他更高的投标价格,那么管理层不是在为股东的最大化权益行事。

现在的管理层经常在公司面临这些恶意收购的情况时迷失自己的方向。

7.其他国家的代理问题并不严重,主要取决于其他国家的私人投资者占比重较小。

较少的私人投资者能减少不同的企业目标。

高比重的机构所有权导致高学历的股东和管理层讨论决策风险项目。

此外,机构投资者比私人投资者可以根据自己的资源和经验更好地对管理层实施有效的监督机制。

公司理财-罗斯 (第9版) 第5章 净现值和投资评价

多个内部收益率的问题

下面这个项目具有两个IRR: $200 $800

0 -$200

NPV

$100.00 $50.00 $0.00 -50% ($50.00) ($100.00) 0% 50% 100% 150%

我们应使用哪一个 3 - $800

1

2

IRR呢?

100% = IRR2

200%

Discount rate

若PI>1,项目可以接受 若PI<1,项目不可接受

盈利指数(PI)

可能会有多个IRR 是投资还是融资

规模问题

时间序列问题

互斥项目与独立项目 Mutually Exclusive vs. Independent

互斥项目:指在多个潜在的项目中只能选择一个进行 投资

将所有的可选项目进行排序,然后选择最棒的一个

独立项目:接受或拒绝某项目并不会影响到其他项目 的决策。

每个项目必须至少要满足最低接受法则的要求

如果 PI > 1,则可接受项目

最低接受法则:

排序法则:

选择PI最高的项目

盈利指数 (PI)

赫尔姆·芬尼根(Hiram Finnegan)公司有以下两个投资 机会,贴现率设定为12%,计算两个项目的盈利指数 PI。

盈利指数 (PI)

我们分三种情况对盈利指数进行分析:

独立项目 如果两个都是独立项目,根据净现值法的基本投 资法则,只要净现值为正就可以采纳。净现值为 正,也就是盈利指数(PI)大于1。因此,对于独 立项目,PI的投资法则为:

5.3 折现回收期法 The Discounted Payback Period Method

考虑了时间价值后,需要多长时间才能“收回”项目 的初始投资?

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1、如果项目带来的是常规的现金流,而且其回收期短于该项目的生命周期,还不能准备判断其净现值的正负。

仍需要其采用的折现率和其内部收益率IRR 做对比。

当折现率小于IRRA时,净现值为正值,当折现率大于IRRA时,净现值为负值,两者相等时,净现值为零。

如果一个项目的折现回收期短于该项目的生命周期,则净现值一定为正值。

2、项目有常规的现金流,且NPV为正值,则各期流入的现金流折现总和一定大于期初项目资金流出。

而各期流入的现金流总和肯定大于折现总和,所以该项目的回收期一定短于其生命周期。

同时折现回收期是用和净现值同样的NPV计算出来的,所以折现回收期也一定短于其生命周期。

同样净现值为正值,说明初始投资所带来的后续现金流的现值大于初始投资,所以盈利指数PI一定大于1。

如果使用内部收益率折现各期现金流量时,净现值为零。

而以折现率折现各期现金流量时,净现值为正,说明折现率小于内部收益率。

3、a 回收期是指投资引起的现金流入累计到与投资相等所需要的时间。

它代表收回投资所需要的年限。

回收年限越短,方案越有利。

其缺陷就是忽略了回收期内现金流量的时间序列,也忽略了回收期以后的现金支付,同时对于回收期的选择也存在主观臆断。

选择一个具体的回收期决策标准,当项目的回收期小于标准的就可行,大于标准的则拒绝。

b 平均会计收益率是指为扣除所得税和折旧之后的项目平均收益除以整个项目期限内的平均账面投资额。

其缺陷是使用账面收益而非现金流量,忽略了折旧对现金流量的影响,忽视了净收益的时间分布对项目经济价值的影响。

当项目的平均会计收益率小于目标平均会计收益率时,则拒绝项目,反之接受。

c 内部收益率就是令项目净现值为0的折现率。

其缺点是对于特殊项目无法用一般原则进行判断,并且有些项目可能会出现多个收益率的现象。

同时对于互斥项目容易忽视其规模问题和时间序列问题。

一般原则是当折现率小于IRR时,接受该项目,反之则拒绝。

d 盈利指数是初始投资所带来的后续现金流的现值和初始投资的比值。

缺陷是如果初始投资之后在资金使用上还有限制,则盈利指数就会失效。

同时在互斥项目上,其也忽视了项目在规模上的差异。

若项目的PI大于1,则项目可以接受,反之,则应该拒绝。

e 净现值就是项目各期的现金流量的现值的代数和。

净现值法主要具有三个特点:第一,净现值使用了现金流量。

第二,净现值包含了项目的全部现金流量。

第三,净现值对现金流量进行了合理的折现。

当项目的净现值为正时,接受该项目,当项目的净现值为负的时候,拒绝该项目。

4、对于一个具有永续现金流的项目来说:回收期:T=I/C 内部收益率:IRR=C/I则T*IRR=1,即回收期和内部收益率互为倒数。

对于拥有相对固定现金流的长期项目而言,内部收益率越高,则回收期越短。

5、原因有很多,最主要的两个是运输成本以及汇率的原因。

在美国制造生产可以接近于产品销售地,极大的节省了运输成本。

同样运输时间的缩短也减少了商品的存货。

跟某些可能的制造生产地来说,选择美国可能可以一定程度上减少高额的劳动力成本。

还有一个重要因素是汇率,在美国制造生产所付出的生产成本用美元计算,在美国的销售收入同样用美元计算,这样可以避免汇率的波动对公司净利润的影响。

6、最大的问题在于如何估计各期实际的现金流量,以及确定与风险相匹配的适合的折现率。

回收期法和平均会计收益率法较为简单,折现回收期法、IRR 法、PI法在实践中都相对较难。

净现值法最难。

7、可以应用于非盈利公司,因为它们同样需要有效分配可能的资本,就像普通公司一样。

不过,非盈利公司的利润一般都不存在。

例如,慈善募捐有一个实际的机会成本,但是盈利却很难度量。

即使盈利可以度量出来,合适的报酬率也没有办法确定。

在这种情况下,回收期法常常被用到。

另外,美国政府是使用实际成本/盈利分析来做资本预算的,但需要很长时间才可能平衡预算。

8、这种说法是错误的,因为如果两个项目现金流量的大小和时间序列不同,则不同的折现率对其现值的影响也将不同。

只有在两个项目时间序列相同,并且相同时间的现金流量成比例(本题B项目为A项目的两倍),那么在任何折现率,项目B的净现值将为项目A的两倍。

9、尽管A项目的盈利指数低于B项目,但A项目具有较高的NPV,所以应该选A项目。

盈利指数判断失误的原因主要在于忽略了两个项目的规模差异。

如果公司的投资规模受到某方面的限制,则公司的决策可能出现失误。

10、IRR=C1/(1+IRR)+C2/(1+IRR)^2+ C3/(1+IRR)^3a 如果两个项目的现金流均相同,那么A项目将有更高的IRR。

因为A项目的初期投资低于低于B项目。

b 相同,因为项目B的初始投资额与现金流量均为项目A的两倍。

11、B项目将会更加敏感。

原因在于货币的时间价值。

较长期的未来现金流的折现系数对利率的变动更加敏感。

12、MIRR的计算方法是找到所有现金流出的现值以及项目结束后现金流入的未来值,然后计算出两笔现金流的IRR。

因为,两笔现金流用同一利率(必要报酬率)折现,所以,MIRR不是真正的利率。

相反,考虑IRR,如果考虑用初始投资的未来值计算出IRR,就可以复制出项目未来的现金流量。

13、这种说法是错误的。

如果你将项目期末的内部现金流以必要报酬率计算出PV和初始投资,你将会得到相同的NPV,但是NPV并不涉及内部的现金流在投资的问题。

14、这种说法是错误的。

的确,如果你计算中间的所有现金的未来价值到项目结束流量的回报率,然后计算这个未来的价值和回报率的初步投资,你会得到相同的回报率。

然而,IRR不涉及内部现金流的再投资的问题。

影响现金流的因素一旦产生不会影响IRR。

15、 a 项目A回收期小于两年,项目B回收期大于两年,应该选择项目Ab 项目A:NPV=-10,000+6,500/(1+15%)+4,000/(1+15%)^2+1,800/(1+15%)^3=-10,000+5,652.2+3,024.6+1,183.5=-139.7美元项目B:NPV=-12,000+7,000/(1+15%)+4,000/(1+15%)^2+5,000/(1+15%)^3=-12,000+6,087.0+3,024.6+3,287.6=399.2美元项目B 的净现值为正值,所以应该选择项目B16、第一期现金流入的现值PV1=6,000/(1+14%)=5,263.2美元第二期现金流入的现值PV2=6,500/(1+14%)^2=5,001.5美元第三期现金流入的现值PV3=7,000/(1+14%)^3=4,724.8美元第四期现金流入的现值PV4=8,000/(1+14%)^4=4,736.6美元如果初始成本为8,000美元,则折现回收期为两年。

如果初始成本为13,000美元,则折现回收期为三年。

如果初始成本为18,000美元,则折现回收期为四年。

17、NPV=-11,000+5,500/(1+IRR)+4,000/(1+IRR)^2+3,000/(1+IRR)^3=0NPV=-11,000+5,500/(1+8%)+4,000/(1+8%)^2+3,000/(1+8%)^3=-11,000+5,092.6+3,429.4+2,381.5=-96.5当折现率为8%时,NPV为负值,而当折现率为IRR时,NPV为零,所以IRR 小于8%,所以该项目不能被接受。

18、项目A: NPV=-3,500+1,800/(1+IRR)+2,400/(1+IRR)^2+1,900/(1+IRR)^3=0IRR=33%项目B: NPV=-2,300+900/(1+IRR)+1,600/(1+IRR)^2+1,400/(1+IRR)^3=0IRR=30%19、税收所有现金流入的现值PV=65,000*[1-1/(1+15%)^7]/15%=270,427美元则PI=270,427/190,000=1.42>1 所以应该接受该项目20、 a 项目A:所有现金流入的现值:PV=800/(1+10%)+900/(1+10%)^2+700/(1+10%)^3=1997美元PI=1997/1500=1.33项目B:所有现金流入的现值:PV=500/(1+10%)+1,900/(1+10%)^2+2,100/(1+10%)^3=3603美元PI=3603/2500=1.44b 因为项目A和项目B盈利指数都大于1,所以两个项目都可以接受21、 a 项目A:NPV=-750,000+310,000/(1+IRR)+430,000/(1+IRR)^2+330,000/(1+IRR)^3=0IRR=20%项目B:NPV=-2,100,000+1,200,000/(1+IRR)+760,000/(1+IRR)^2+850,000/(1+IRR)^3=0 IRR=17.5%因为项目A的内部收益率高,所以选择项目A增量内部收益率=16%>14% 所以增量投资的净现值为正值,即项目B的净现值要大于项目A的净现值。

因此应该选择项目Bc 项目A:NPV=-750,000+310,000/(1+14%)+430,000/(1+14%)^2+330,000/(1+14%R)^3 =75,542美元项目B:NPV=-2,100,000+1,200,000/(1+14%)+760,000/(1+14%)^2+850,000/(1+14%)^3 =111,153美元项目B的净现值较大,所以选择项目B,和增量内部收益率法则的结论一致。

22、 a 棋盘游戏的回收期为600/700=0.86年,CD游戏的回收期为1+(1,900-1400)/900=1.56年,所以应该选择棋盘游戏。

b 棋盘游戏:NPV=-600+700/(1+10%)+150/(1+10%)^2+100/(1+10%)^3=235.5美元CD游戏:NPV=-1,900+1,400/(1+10%)+900/(1+10%)^2+400/(1+10%)^3=417.0美元CD游戏的净现值较大,所以选择CD游戏c 棋盘游戏:NPV=-600+700/(1+IRR)+150/(1+ IRR)^2+100/(1+ IRR)^3=0 IRR=42%CD游戏:NPV=-1,900+1,400/(1+ IRR)+900/(1+ IRR)^2+400/(1+ IRR)^3 IRR=25%棋盘游戏的内部收益率较高,所以选择棋盘游戏增量内部收益率=19%>10%,所以增量投资的净现值为正,应该选择CD游戏23、 a 项目M回收期为1+(300,000-270,000)/270,000=1.11年,项目S的回收期为1+(600,000-250,000)/400,000=1.875年,所以应该选择项目S。