桂林三金2020年三季度财务风险分析详细报告

桂林三金价值评估、利润及股权结构分析

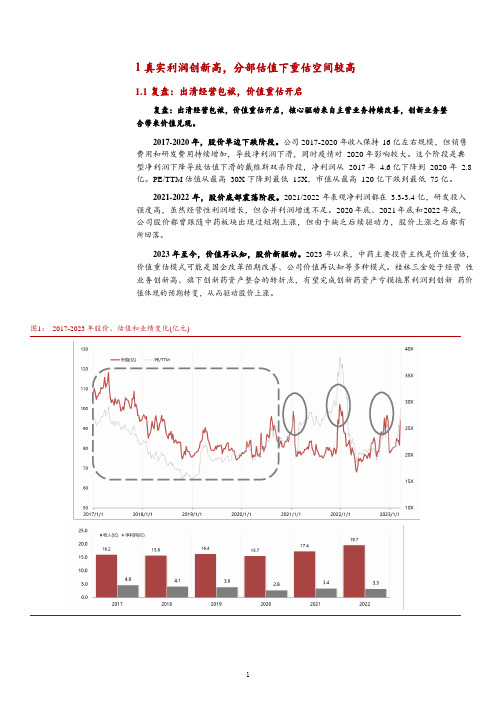

1真实利润创新高,分部估值下重估空间较高1.1复盘:出清经营包袱,价值重估开启复盘:出清经营包袱,价值重估开启,核心驱动来自主营业务持续改善,创新业务整合带来价值兑现。

2017-2020 年,股价单边下跌阶段。

公司2017-2020 年收入保持16 亿左右规模,但销售费用和研发费用持续增加,导致净利润下滑,同时疫情对2020 年影响较大。

这个阶段是典型净利润下降导致估值下滑的戴维斯双杀阶段,净利润从2017 年 4.6 亿下降到2020 年 2.8亿。

PE/TTM 估值从最高30X 下降到最低15X,市值从最高120 亿下跌到最低75 亿。

2021-2022 年,股价底部震荡阶段。

2021/2022 年表观净利润都在3.3-3.4 亿,研发投入强度高,虽然经营性利润增长,但合并利润增速不足。

2020 年底、2021 年底和2022 年底,公司股价都曾跟随中药板块出现过短期上涨,但由于缺乏后续驱动力,股价上涨之后都有所回落。

2023 年至今,价值再认知,股价新驱动。

2023 年以来,中药主要投资主线是价值重估,价值重估模式可能是国企改革预期改善、公司价值再认知等多种模式。

桂林三金处于经营性业务创新高、旗下创新药资产整合的转折点,有望完成创新药资产亏损拖累利润到创新药价值体现的预期转变,从而驱动股价上涨。

图1:2017-2023 年股价、估值和业绩变化(亿元)1.2 表观利润低增长,掩盖实际主营业务利润创新高市场预期:2021 年后,股价整体震荡走势,即使短期上涨,后续也出现回调。

主要是市场认为 2021-2022 年的表观净利润分别只有 3.4 亿/3.3 亿,尚未恢复到疫情前 2019 年 3.9 亿净利润水平。

PE/TTM 估值仍然处于疫情前 20-25X 估值水平。

与众不同:我们分析公司经营业绩,发现 2021 年公司开始加大研发投入,导致创新药子公司战略亏损增加。

扣除创新药亏损,实际母公司主营业务净利润 2021 年已经达到 5.4 亿,净利率超过 35%,创历史新高。

桂林三金财务风险问题研究

桂林三金财务风险问题研究

吴珊枚

【期刊名称】《环渤海经济瞭望》

【年(卷),期】2024()4

【摘要】一、前言。

企业注重财务安全,预防财务风险的重要性越发凸显,如何防范预防企业财务风险引起了学界和业界的众多关注^([1])。

然而,受到企业财务管理人员自身素质、企业文化等因素限制,使得企业财务风险管理起步较晚,企业的财务安全仍是比较显著的问题。

【总页数】4页(P173-176)

【作者】吴珊枚

【作者单位】新疆财经大学

【正文语种】中文

【中图分类】F27

【相关文献】

1.基于风险视角的财务信息化发展问题研究——对事业单位财务信息化建设的定位与思考

2.基于财务管理的企业财务风险防范问题研究

3.国有建筑企业财务类内控制度存在的财务风险管理问题研究

4.财务风险视域下国有企业财务精细化管理问题研究

5.基于财务报表分析的企业财务风险评估问题与对策研究

因版权原因,仅展示原文概要,查看原文内容请购买。

公司财务案例分析--桂林三金公司价值估计及融资决策分析

公司财务管理课程报告桂林三金公司价值估计及融资决策分析小组成员名单邢尧00728037王立言00728059邢阳00728148辛云娜00728003刘瑄00728140徐晓剑007280792009-12-21目录摘要桂林三金经营状况汇总自2001年“桂林三金药业集团有限责任公司”整体变更为“桂林三金药业股份有限公司”,从过去经营成效来看,最近三年2006到2008 年度营业收入分别为7.98亿元、8.93亿元以及9.86 亿元,该公司之营运尚能跟上市场趋势,历年营收尚能随市场之成长而成长,主要系公司今年销售规模进一步扩大,使销售收入增加。

与此同时,公司很好地控制了成本,使毛利率相应增长。

销售、财务、管理费用等营业费用从2006年3.29亿元上升到2008年的4.06亿元,税前净利金额亦自2006 年的2.31 亿元成长至2008 年盈余3.28 亿元,随市场变动稳定增长。

表1:桂林三金近三年利润表摘要背景桂林三金目前主要股东为桂林三金集团股份有限公司、邹节明、王许飞、谢元钢、孙家琳等,共计持股约83.72%。

桂林三金之主要业务为主要营业项目为咽喉口腔用药系列、抗泌尿系感染用药系列及心脑血管用药系列中成药等产品的研究、生产与销售,以及其他天然药物和生物制剂等的研究开发。

产品主要为西瓜霜润喉片、桂林西瓜霜、西瓜霜清咽含片、三金片和脑脉泰胶囊等。

本次评价之目的系桂林三金拟为其公司办理初次公开上市,对桂林三金进行企业评价并出具报告,拟藉由此报告结果作为订定每股销售价格之参考,同时为公司上市之后继续筹集资金提出建议。

财务分析桂林三金流动资产占总资产比率从2006年的56.1%上升到2008年的 69%,明显高于同业水平,显示出桂林三金之资金尚属充裕,财务风险不高。

负债占资产比率虽较同业略高,惟其负债组成内容短期借款占据了很大比重,以上市之后不存在如此大规模短期借款考虑,该比率尚属合理。

桂林三金2006~2008 年度营业收入金额均呈成长,税前净利金额亦自2006 年之2.31 亿元成长至2008 年3.28亿元,惟市场变动快速,该公司仍需积极因应方能维持竞争力。

桂林三金公司2020年财务分析研究报告

桂林三金公司2020年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、桂林三金公司实现利润分析 (3)(一)、公司利润总额分析 (3)(二)、主营业务的盈利能力 (3)(三)、利润真实性判断 (4)(四)、利润总结分析 (4)二、桂林三金公司成本费用分析 (6)(一)、成本构成情况 (6)(二)、销售费用变化及合理化评判 (7)(三)、管理费用变化及合理化评判 (7)(四)、财务费用的合理化评判 (8)三、桂林三金公司资产结构分析 (9)(一)、资产构成基本情况 (9)(二)、流动资产构成特点 (10)(三)、资产增减变化 (11)(四)、总资产增减变化原因 (12)(五)、资产结构的合理化评判 (12)(六)、资产结构的变动情况 (12)四、桂林三金公司负债及权益结构分析 (14)(一)、负债及权益构成基本情况 (14)(二)、流动负债构成情况 (15)(三)、负债的增减变化 (15)(四)、负债增减变化原因 (16)(五)、权益的增减变化 (17)(六)、权益变化原因 (17)五、桂林三金公司偿债能力分析 (18)(一)、支付能力 (18)(二)、流动比率 (18)(三)、速动比率 (19)(四)、短期偿债能力变化情况 (19)(五)、短期付息能力 (19)(六)、长期付息能力 (20)(七)、负债经营可行性 (20)六、桂林三金公司盈利能力分析 (21)(一)、盈利能力基本情况 (21)(二)、内部资产的盈利能力 (22)(三)、对外投资盈利能力 (22)(四)、内外部盈利能力比较 (22)(五)、净资产收益率变化情况 (22)(六)、净资产收益率变化原因 (23)(七)、资产报酬率变化情况 (23)(八)、资产报酬率变化原因 (23)(九)、成本费用利润率变化情况 (23)(十)、成本费用利润率变化原因 (24)七、桂林三金公司营运能力分析 (25)(一)、存货周转天数 (25)(二)、存货周转变化原因 (25)(三)、应收账款周转天数 (25)(四)、应收账款周转变化原因 (26)(五)、应付账款周转天数 (26)(六)、应付账款周转变化原因 (26)(七)、现金周期 (26)(八)、营业周期 (27)(九)、营业周期结论 (27)(十)、流动资产周转天数 (27)(十一)、流动资产周转天数变化原因 (28)(十二)、总资产周转天数 (28)(十三)、总资产周转天数变化原因 (28)(十四)、固定资产周转天数 (29)(十五)、固定资产周转天数变化原因 (29)八、桂林三金公司发展能力分析 (30)(一)、可动用资金总额 (30)(二)、挖潜发展能力 (31)九、桂林三金公司经营协调分析 (32)(一)、投融资活动的协调情况 (32)(二)、营运资本变化情况 (33)(三)、经营协调性及现金支付能力 (33)(四)、营运资金需求的变化 (33)(五)、现金支付情况 (33)(六)、整体协调情况 (34)十、桂林三金公司经营风险分析 (35)(一)、经营风险 (35)(二)、财务风险 (35)十一、桂林三金公司现金流量分析 (37)(一)、现金流入结构分析 (37)(二)、现金流出结构分析 (38)(三)、现金流动的协调性评价 (39)(四)、现金流动的充足性评价 (40)(五)、现金流动的有效性评价 (40)(六)、自由现金流量分析 (42)十二、桂林三金公司杜邦分析 (43)(一)、资产净利率变化原因分析 (43)(二)、权益乘数变化原因分析 (43)(三)、净资产收益率变化原因分析 (43)声明 (44)前言桂林三金公司2020年营业收入为156,648.47万元,与2019年的164,042.37万元相比有较大幅度下降,下降了4.51%。

002275桂林三金2023年三季度决策水平分析报告

桂林三金2023年三季度决策水平报告一、实现利润分析2023年三季度利润总额为4,362.17万元,与2022年三季度的3,690.4万元相比有较大增长,增长18.20%。

利润总额主要来自于内部经营业务。

2023年三季度营业利润为4,406.06万元,与2022年三季度的4,047.7万元相比有所增长,增长8.85%。

在营业收入下降的情况下经营利润却有所上升,企业通过压缩成本费用支出取得了较好成绩,但也要注意营业收入下降带来的不利影响。

二、成本费用分析桂林三金2023年三季度成本费用总额为39,686.19万元,其中:营业成本为11,199.59万元,占成本总额的28.22%;销售费用为18,406.54万元,占成本总额的46.38%;管理费用为5,922.33万元,占成本总额的14.92%;财务费用为-498.12万元,占成本总额的-1.26%;营业税金及附加为522.59万元,占成本总额的1.32%;研发费用为4,133.25万元,占成本总额的10.41%。

2023年三季度销售费用为18,406.54万元,与2022年三季度的17,926.51万元相比有所增长,增长2.68%。

从销售费用占销售收入比例变化情况来看,2023年三季度尽管企业销售费用有所增长,但营业收入却有所下降,表明企业销售活动开展得不太理想。

2023年三季度管理费用为5,922.33万元,与2022年三季度的6,154.99万元相比有所下降,下降3.78%。

2023年三季度管理费用占营业收入的比例为13.53%,与2022年三季度的13.88%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出水平正常。

三、资产结构分析桂林三金2023年三季度资产总额为382,807.27万元,其中流动资产为226,112.95万元,主要以货币资金、存货、应收账款为主,分别占流动资产的55.03%、11.11%和10.87%。

非流动资产为156,694.32万元,主要以固定资产、无形资产、长期待摊费用为主,分别占非流动资产的65.48%、10.36%和7.6%。

桂林旅游2020年三季度财务分析详细报告

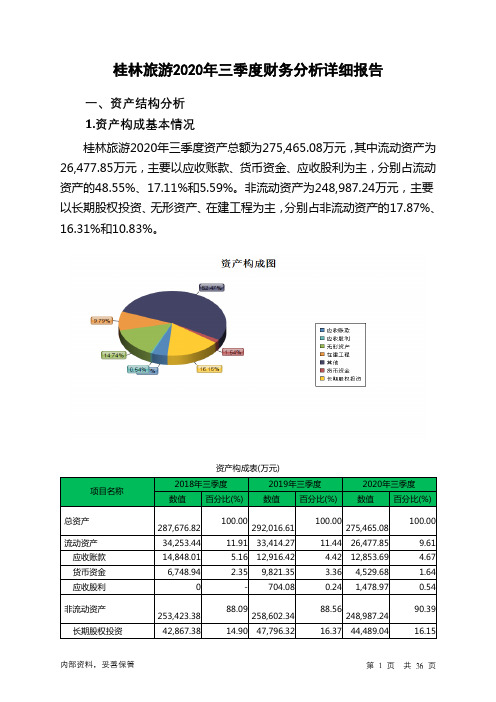

桂林旅游2020年三季度财务分析详细报告一、资产结构分析1.资产构成基本情况桂林旅游2020年三季度资产总额为275,465.08万元,其中流动资产为26,477.85万元,主要以应收账款、货币资金、应收股利为主,分别占流动资产的48.55%、17.11%和5.59%。

非流动资产为248,987.24万元,主要以长期股权投资、无形资产、在建工程为主,分别占非流动资产的17.87%、16.31%和10.83%。

资产构成表(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产287,676.82 100.00292,016.61100.00275,465.08100.00流动资产34,253.44 11.91 33,414.27 11.44 26,477.85 9.61 应收账款14,848.01 5.16 12,916.42 4.42 12,853.69 4.67 货币资金6,748.94 2.35 9,821.35 3.36 4,529.68 1.64 应收股利0 - 704.08 0.24 1,478.97 0.54非流动资产253,423.38 88.09258,602.3488.56248,987.2490.39长期股权投资42,867.38 14.90 47,796.32 16.37 44,489.04 16.15无形资产49,091.72 17.06 47,546 16.28 40,604.69 14.74 在建工程37,192.11 12.93 25,910.07 8.87 26,958.79 9.792.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的48.55%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产34,253.44 100.00 33,414.27 100.00 26,477.85 100.00 应收账款14,848.01 43.35 12,916.42 38.66 12,853.69 48.55 货币资金6,748.94 19.70 9,821.35 29.39 4,529.68 17.11 应收股利0 - 704.08 2.11 1,478.97 5.59 其他流动资产1,141.27 3.33 965.5 2.89 1,205.24 4.55 存货7,483.58 21.85 3,080.26 9.22 682.12 2.58 预付款项489.02 1.43 758.01 2.27 311.5 1.183.资产的增减变化2020年三季度总资产为275,465.08万元,与2019年三季度的292,016.61万元相比有所下降,下降5.67%。

桂林三金2020年上半年财务风险分析详细报告

桂林三金2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为42,132.85万元,2020年上半年已经取得的短期带息负债为19,746.85万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供148,291.56万元的营运资本。

3.总资金需求

该企业资金富裕,富裕106,158.71万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为145,920.7万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是194,171.1万元,实际已经取得的短期带息负债为19,746.85万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为194,171.1万元,企业有能力在3年之内偿还的贷款总规模为218,296.3万元,在5年之内偿还的贷款总规模为266,546.7万元,当前实际的带息负债合计为37,233.47万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第1 页共5 页。

桂林三金2020年财务分析详细报告

桂林三金2020年财务分析详细报告一、资产结构分析1.资产构成基本情况桂林三金2020年资产总额为388,227.32万元,其中流动资产为237,989.73万元,主要以货币资金、交易性金融资产、存货为主,分别占流动资产的57.23%、14.93%和8.17%。

非流动资产为150,237.59万元,主要以固定资产、在建工程、无形资产为主,分别占非流动资产的66.6%、19.94%和11.09%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产340,613.03 100.00341,561.78100.00388,227.32100.00流动资产212,665.8 62.44198,708.02 58.18237,989.7361.30货币资金121,733.48 35.74116,856.5934.21136,190.6835.08交易性金融资产0.13 0.00 6,750 1.98 35,533.9 9.15 存货14,843.04 4.36 17,633.52 5.16 19,437.19 5.01 非流动资产37.56 41.82 38.70127,947.23 142,853.76 150,237.59 固定资产95,260.42 27.97 96,889.54 28.37100,061.6825.77在建工程9,985.64 2.93 25,450.39 7.45 29,964.59 7.72 无形资产16,821.69 4.94 16,622.79 4.87 16,655 4.292.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的72.16%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产212,665.8 100.00198,708.02 100.00237,989.73100.00货币资金121,733.48 57.24116,856.5958.81136,190.6857.23交易性金融资产0.13 0.00 6,750 3.40 35,533.9 14.93 存货14,843.04 6.98 17,633.52 8.87 19,437.19 8.17 应收账款12,242.97 5.76 13,844.21 6.97 4,489.78 1.89 其他流动资产10,099.38 4.75 2,925.94 1.47 3,969.41 1.67 预付款项2,001.97 0.94 1,591.38 0.80 2,962.99 1.25 其他应收款578.08 0.27 1,952.07 0.98 1,358.51 0.573.资产的增减变化2020年总资产为388,227.32万元,与2019年的341,561.78万元相比有较大增长,增长13.66%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

桂林三金2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为40,627.96万元,2020年三季度已经取得的短期带息负债为16,203.54万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供150,777.52万元的营运资本。

3.总资金需求

该企业资金富裕,富裕110,149.56万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为155,943.23万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是181,453.23万元,实际已经取得的短期带息负债为16,203.54万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为168,698.23万元,企业有能力在3年之内偿还的贷款总规模为175,075.73万元,在5年之内偿还的贷款总规模为187,830.73万元,当前实际的带息负债合计为38,202.21万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第1 页共5 页。