基础会计第二版课后习题参考答案

《基础会计》第二版习题标准答案

页眉内容第九章会计账簿练习题参考答案(一)单项选择题1.B2.C3.D4.A5.D6.B7.D8.A9.C 10.A 11.B 12.C 13.B 14.C 15.D 16.B 17.C 18.C 19.C 20.B(二)多项选择题1.ABC2.ABD3.AE4.ACDE5.BDE6.ABC7.ADE8.BD9.ABC 10.ABD 11.ACE 12.ABC 13.ADE 14.ABD 15.ACDE 16.ABD 17.CD 18.ACD 19.ABCE 20.ABC(三)判断题1.√2× 3.√ 4.√ 5.√ 6.×7.×8.×9.×10. ×11.×12.√13.×14.×15.×16.×17.×18.×19.×20.√(四)计算题1.(1)会计分录业务一:借:原材料——甲材料9 600——乙材料10 000 贷:银行存款19 600 业务二:借:生产成本22 200 制造费用 4 000管理费用 5 000贷:原材料——甲材料11 200——乙材料20 000 (2)登记原材料总账(丁字账户)和明细分类账户(见表9—1和表9—2)原材料总分类账期初余额:36 500(1)19 600 (2)31 200期末余额:24 900表9—1 原材料明细分类账材料名称:甲材料计量单位:千克表9—2 原材料明细分类账材料名称:乙材料计量单位:千克(3)编制总分类账户与明细分类账户发生额及余额对照表(见表9—3)表9—3 分类账户与明细分类账户发生额及余额对照表单位:元发出材料:借:生产成本——A产品7 433——B产品 2 505贷:原材料——甲材料 3 258——乙材料 6 680 应付工资:借:生产成本——A产品 5 000——B产品 3 000贷:应付职工薪酬——工资8 000职工福利费按14%提取:借:生产成本——A产品700——B产品420贷:应付职工薪酬——职工福利 1 120按生产工人工资标准分配制造费用:借:生产成本——A产品 6 562.50——B产品 3 937.50贷:制造费用10 500结转完工产品成本:借:库存商品——A产品26 645——B产品9 702.5贷:生产成本——A产品26 645——B产品9 702.5 (2)编制制造费用分配表(见表9—4)(4)编制完工产品成本计算表(见表9—7)(五)业务题更正错账:(1(5 (2 (6)借:应付账款 (7 7 0000 贷:实收资本 72 000 (3)借:固定资产 借:管理费用5 000(4)借:预提费用 借:待摊费用2 400贷:银行存款 2 400第十章 财产清查练习题参考答案(一)单项选择题 1.B 2.A 3.B 4.C 5.C 6.D 7.C 8.C 9.B 10.B 11.C 12.A 13.D 14.C 15.B 16.A 17.A 18.B (二)多项选择题 1.AD 2.CD 3.CD 4.ABCE 5.AE 6.CD 7.ABCD 8.AB 9.ABE 10.ADE 11.CDE 12.ABCD 13.ABCDE 14.AE 15.ACD 16.ABD 17.ABCDE 18.AC 19.ACE (三)判断题1.√ 2.× 3.× 4.× 5.× 6.× 7.√ 8.× (四)业务处理及计算题1.编制银行存款余额调节表(见表10—1)。

《基础会计教程》习题及参考答案(第二版)

《基础会计》练习题及参考答案第一章总论复习思考题1、会计的基本前提有哪些?并分别进行简要说明。

2、会计信息质量要求有哪些?并分别进行简要说明。

3、会计计量属性主要包括哪几种?并分别进行简要说明。

习题一、单项选择题1、企业将融资租入固定资产在租赁期间视同自有固定资产核算,所体现的会计信息质量要求是()。

A、重要性B、谨慎性C、可比性D、实质重于形式*2、会计的基本职能是( A )。

A、核算和监督B、记账和算账C、控制和分析D、预测和决策3、在会计的基本前提中,确定会计核算空间范围的是()。

A、会计主体B、持续经营C、会计分期D、货币计量4、下列各项中,不属于会计核算方法的是()。

A、登记账簿B、编制财务会计报告C、填制和审核会计凭证D、编制财务预算5、资产按照预计从其持续使用和最终处置中所产生的未来净现金流入量的折现金额计量。

负债按照预计期限内需要偿还的未来净现金流出量的折现金额计量。

其会计计量属性是()。

A、现值B、重置成本C、公允价值D、可变现净值6、企业应当以实际发生的交易或者事项为依据进行会计确认、计量和报告,如实反映符合确认和计量要求的各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整。

这体现了()要求。

A、及时性B、可靠性C、可理解性D、相关性7、企业提供的会计信息应当与财务会计报告使用者的经济决策需要相关,有助于财务会计报告使用者对企业过去、现在或者未来的情况作出评价或者预测。

这体现了()要求。

A、可理解性B、可靠性C、重要性D、相关性*8、企业提供的会计信息应当清晰明了,便于财务会计报告使用者理解和使用。

这体现了()要求。

A、可靠性B、相关性C、重要性D、可理解性9、资产按照其正常对外销售所能收到现金或者现金等价物的金额扣减该资产至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额计量。

其会计计量属性是()。

A、现值B、重置成本C、公允价值D、可变现净值10、资产按照现在购买相同或者相似资产所需支付的现金或者现金等价物的金额计量。

基础会计第二版课后答案盛术俊

基础会计第二版课后答案盛术俊1.下列不属于会计核算的基本工作的是()。

[单选题] *A.记账B.算账C.报账D.预测(正确答案)2.会计岗位可以一人一岗,一人多岗或一岗多人,应视企业大小及业务繁简而定,但出纳人员不得兼管()的工作。

[单选题] *A.登记现金日记账B.保管现金C.核对银行存款余额调节表(正确答案)D.保管空白支票、印鉴3.会计核算工作的起点是()。

[单选题] *A.设置账户B.填制和审核凭证(正确答案)C.复式记账D.登记账簿4.关于资产类账户,下列说法中错误的是()。

[单选题] *A.借方登记增加数,贷方登记减少数B.余额一般在借方,表示资产的结存额C.期末借方余额与本期发生额之间的关系可以用“期末借方余额=期初借方余额+本期借方发生额一本期贷方发生额”公式表示D.本期借方发生额一定大于本期贷方发生额(正确答案)5.企业转账支付代垫运费的付款凭证所附的原始凭证是()。

[单选题] *A货运单据B.转账支票存根联(正确答案)C.转账支票支票联D.进账单6.下列关于记账凭证填制的说法,正确的是()。

[单选题] *A.记账凭证只能根据每一张原始凭证填制B.5月1日对4月份损益类账户发生额进行结转,填制转账凭证的日期应该是5月1日C.记账凭证的金额必须与原始凭证的金额相符(正确答案)D.所有记账凭证都必须附有原始凭证7.一般情况下不需要根据记账凭证登记的账簿是()。

[单选题] *A.日记账B.总分类账C.明细分类账D.备查账(正确答案)8.在实地盘存制下确定期末存货数量应通过()。

[单选题] *A.存货明细账B.实地盘点(正确答案)C.账簿记录D.倒挤法9.在实际工作中,通过()来确定会计分录。

[单选题] *A.编制原始凭证B编制记账凭证(正确答案)C.设置账簿D.编制会计报表10某企业”应收账教”账户所属A、B、C三个明细账户的期末余额分别为:A明细账户借方余额500元,B明细账户贷方余额1200元,C明细账户借方余额4000元.按照平行登记原则,“应收账款"”总账账户期末余额应为借方()元。

基础会计学(第二版)课后习题答案

第一章概论自测题一、单项选择题1. B2. B3. A4. C5. D6. A7. D8. D9. C 10. C 11. C 12. C 13. B 14. B 15. D 16. A 17. C18. ACD 19. A 20. A 21.A二、多项选择题1. ABC2. ABCD3. ABCDE4. ABD5. AD6. ABCD7. ACD8. ABC9. ABC 10. AC 11. BC 12. ABCD 13. AC 14. ABC 15. ABD 16. BC 17. ABC 18. ABCE19. ABC 20. ABCE 21.AD 22.AB三、判断题1. √2. ×3. ×4. ×5. ×6. √7. √8. ×9. √10. √11. √12. ×13. √业务处理题一、资料:大安公司有关资料如下表所示:要求:根据资料,确定资产、负债和所有者权益项目,并在上表的相应空栏处划“√”。

二、资料:大安公司201×年12月31资产、负债、所有者权益内容如下:(1)C=1790万元 D=1565万元 A=150万元B=139万元 E=70万元 F=223万元(2)流动资产总额950万元(3)流动负债总额315万元(4)净资产总额1195万元四、资料:大安公司201×年3月31日的资产负债表显示,资产总额425 000元,负债总额172 000元,4月份发生下列经济业务:(1)4月2日,接受投资汽车一辆,公允价值200 000元。

(2)4月5日收回应收账款120 000元存入银行。

(3)4月11日购买原材料78 000元,货款未付。

(4)4月13日以银行存款50 000元,归还银行短期借款。

(5)4月18日以银行存款35 000元购买机器设备一台。

(6)4月25日经研究决定将资本公积500 000元转增资本金。

基础会计第二版参考答案(全部)

第一章会计基础理论练习题一、单选题三、判断题第二章会计方法与会计循环第三章一、单选题1 B2 C3 C4 D5 A6 A7 B8 D9 C 10 B二、多选题1、BDE2、BCDE3、ABCDE4、ABCD5、ABCDE6、ACD7、BCDE 8、ABCE 9、ABC 10、BCE三、判断题1× 2× 3√ 4√ 5√ 6√ 7√ 8× 9× 10√四、业务题习题一习题二应收账款=140 000+186 000-204 000=122 000固定资产=480 000-12 000-560 000=92 000预收账款=312 000-260 000+160 000=212 000应付账款=68 000+312 000-180 000=200 000利润分配=500 000+0+500 000=1 000 000习题三借方原材料(资产)贷方借方应付利息(负债)贷方借方主营业务收入(收入)贷方借方盈余公积(所有者权益)贷方借方生产成本(成本)贷方习题五试算平衡表:第四章一、单选题1 D2 A3 B4 C5 D6 B7 A8 D9 C 10 D一、多选题1、AC2、ACE3、ABC4、AE5、BDE6、ABE7、BCE 8、ACE 9、ACE 10、ABCDE二、判断题1× 2× 3× 4√ 5√ 6× 7√ 8× 9× 10√四、业务题习题一1、借:原材料——甲材料 20 000应交税费——应交增值税(进项税额) 3 400贷:银行存款 23 4002、借:原材料——甲材料 80 000应交税费——应交增值税(进项税额) 13 600贷:应付账款——光明工厂 35 100——光华工厂 58 5003、借:在途物资——甲材料 1 000贷:银行存款 1 0004、借:原材料——乙材料 40 200应交税费——应交增值税(进项税额) 6 834贷:银行存款 47 0345、借:原材料——丙材料 20 000——丁材料 5 000应交税费——应交增值税(进项税额) 4 250贷:银行存款 29 2506、运费分摊率=900/25 000=0.036(元)丙材料运费=20 000*0.036=720(元)丁材料运费=5 000*0.036=180(元)借:原材料——丙材料 720——丁材料 180贷:库存现金 9007、借:原材料——甲材料 51 000应交税费——应交增值税(进项税额) 8 500贷:预付账款——光明工厂 30 000银行存款 29 5008、借:原材料——甲材料 1 800贷:库存现金 1 8009、借:应付账款——光明工厂 35 100——光华工厂 58 500贷:银行存款 93 60010、借:原材料—甲材料 21 000贷:在途物资 21 000习题二:1、借:生产成本——A 58 510——B 45 405制造费用 7 000管理费用 4 025贷:原材料——甲材料 90 900——乙材料 3 540——丙材料 16 000——丁材料 4 5002、借:生产成本——A 78 000——B 56 000制造费用 18 000管理费用 64 000贷:应付职工薪酬 216 0003、借:库存现金 216 000贷:银行存款 216 0004、借:应付职工薪酬 216 000贷:库存现金 216 0005、借:生产成本——A 10 050——B 5 040管理费用 2 070贷:银行存款 17 1606、借:管理费用 3 000贷:银行存款 3 0007、借:预付帐款 9 000贷:银行存款 9 0008、借:制造费用 60 000管理费用 19 800贷:累计折旧 79 8009、借:管理费用 1 230贷:预付帐款 1 23010、借:制造费用 3 200贷:其他应付款 3 20011、借:库存商品——A 735 850贷:生产成本——A 735 850习题三1、借:银行存款 605 475贷:主营业务收入 517 500应交税费——应交增值税(销项税额) 87 9752、借:销售费用 700贷:银行存款 7003、借:预收账款——金杯公司 100 000应收账款——金杯公司 107 657贷:主营业务收入 177 500 应交税费——应交增值税(销项税额) 30 1754、借:销售费用 410贷:银行存款 4105、借:应收账款——宏大公司 56 630贷:主营业务收入 48 000 应交税费——应交增值税(销项税额) 8 160银行存款 470 6、借:主营业务成本 625 200贷:库存商品——A 589 200——B 36 0007、借:营业税金及附加 37 150贷:应交税费 37 150习题四1、借:应付账款 7 500贷:营业外收入 7 5002、借:其他应付款 2 000贷:营业外收入 2 0003、借:营业外支出 8 000贷:银行存款 8 0004、借:主营业务收入 170 000营业外收入 9 500贷:本年利润 179 5005、借:本年利润 145 000贷:主营业务成本 100 000 营业税金及附加 17 000销售费用 7 000管理费用 13 000营业外支出 8 0006、借:所得税费用 10 000贷:应交税费 10 000 借:本年利润 10 000贷:所得税费用 10 000 7、借:利润分配 8 000贷:盈余公积 8 0008、借:利润分配 12 000贷:应付股利 12 000习题五1、借:应交税费 17 500贷:银行存款 17 5002、借:应付股利 20 000贷:银行存款 20 0003、借:银行存款 100 000贷:实收资本 100 000 4、借:银行存款 200 000贷:短期借款 200 000 5、借:银行存款 50 000贷:其他应付款 50 0006、借:应付账款 50 000贷:银行存款 50 0007、借:长期借款 100 000贷:银行存款 100 0008、借:原材料 72 000应交税费——应交增值税(进项税额) 12 240贷:应付账款 84 240 9、借:原材料 200贷:库存现金 20010、借:预付账款 30 000贷:银行存款 30 00011、借:应付账款 84 240贷:银行存款 84 24012、借:原材料 46 000应交税费——应交增值税(进项税额) 7 820贷:银行存款 53 82013、借:原材料 48 717.95应交税费——应交增值税(进项税额) 8 282.05贷:预付账款 30 000银行存款 27 00014、借:原材料 1 000贷:库存现金 1 00015、借:生产成本 135 000管理费用 3 000贷:原材料 138 00016、借:库存现金 80 000贷:银行存款 80 00017、借:应付职工薪酬 80 000贷:库存现金 80 00018、借:生产成本 65 000管理费用 15 000贷:应付职工薪酬 80 00019、借:管理费用 5 600贷:银行存款 5 60020、借:管理费用 1 200贷:库存现金 1 20021、借:预付帐款 4 800贷:银行存款 4 80022、借:其他应收款——王金 1 000贷:库存现金 1 00023、借:管理费用 1 600贷:预付帐款 1 60024、借:财务费用 6 000贷:应计利息 6 00025、借:管理费用 30 000贷:银行存款 30 00026、借:制造费用 24 000管理费用 20 000贷:累计折旧 44 00027、借:管理费用 880库存现金 120贷:其他应收款——王金 1 000 28、借:库存商品 200 000贷:生产成本 200 00029、借:应收账款 91 260贷:主营业务收入 78 000应交税费——应交增值税(销项税额) 13 26030、借:银行存款 50 000贷:预收账款 50 00031、借:银行存款 112 320贷:主营业务收入 96 000应交税费——应交增值税(销项税额) 16 32032、借:销售费用 1 200贷:库存现金 1 200 33、借:销售费用 1 000贷:库存现金 1 000 34、借:银行存款 91 260贷:应收账款 91 26035、借:预收账款 50 000银行存款 90 400 贷:主营业务收入 120 000 应交税费——应交增值税(销项税额) 20 400 36、借:主营业务成本 100 000贷:库存商品 100 000 37、借:营业税金及附加 1 4 700贷:应交税费 14 700 38、借:其他应收款 6 000贷:银行存款 6 000 39、借:营业外支出 3 500贷:库存现金 3 500 40、借:其他应付款 2 000贷:营业外收入 2 000 41、借:主营业务收入 294 000营业外收入 2 000贷:本年利润 296 000 借:本年利润 203 680贷:主营业务成本 100 000营业税金及附加 14 700销售费用 2 200管理费用 77 280财务费用 6 000营业外支出 3 50042、借:所得税费用 5 000贷:应交税费 5 000 借:本年利润 5 000贷:所得税费用 5 000 借:本年利润 87 320 贷:利润分配 87 320 43、借:利润分配 6 000贷:盈余公积 6 00044、借:利润分配 5 000贷:应付股利 5 000第五章练习题参考答案1.C2.C3.A4.A5.D6.B7.B8.B9.A 10.C1.ABC2.DE3.ABC4.ADE5.BCD6.ABCE7.ABC8.BD9.ABD 10.BD1.×2.√3.×4.√5.×6.×7.×8.×9.× 10.√第六章会计凭证与会计账簿三、判断题四、业务题1.属于记账凭证所使用的会计科目错误,引起账簿记录错误,应采用红字更正法。

基础会计第二版徐哲课后答案

基础会计第二版徐哲课后答案1. 在借贷记账法下,账户的哪一方登记增加数,哪一方登记减少数,取决于()。

[单选题] *A.所采用的会计核算方法B.所采用的记账形式C.账户的性质和结构(正确答案)D.账户所要反映的经济业务内容2. 企业发生的下列各项支出中,权责发生制下属于本期费用支出的是()。

[单选题] *A.购建固定资产支出B.在建工程人员工资支出C.购置工程用物资支出D.购买办公用品支出(正确答案)3. 对应收账款进行清查时,应采用的方法是()。

[单选题] *A.与记账凭证核对B.函证法(正确答案)C.实地盘点法D.技术推算法4. 会计的基本职能是()。

[单选题] *A.记账、算账和报账B.核算和监督(正确答案)C.预测、决策和分析D.监督和管理5. 下列不属于反映财务状况的会计要素是()。

[单选题] *A.资产B.所有者权益C.费用(正确答案)D.负债6. 对某一会计事项有多种不同方法可供选择时,应尽可能选择可以避免虚增企业会计利润的会计处理方法,这样做所遵循的原则是()。

[单选题] *A.重要性B.谨慎性(正确答案)C.权责发生制D.可比性7. 某企业厂部行政人员报销差旅费2 000元时,会计人员编制记账凭证为“借:制造费用 2 000,贷:库存现金 2 000”并已登记入账,结账时发现该错误,更正时采用()。

[单选题] *A.划线更正法B.红字冲销法(正确答案)C.权责发生制D.补充登记法8. 某企业账户的期初借方余额为5 000元,本期贷方发生额为12 000元。

期末借方余额为8 400元,则本期借方发生额为()元。

[单选题] *A.8600B.15400(正确答案)C.1400D.145009. 下列属于外来原始凭证的是()。

[单选题] *A.收料单B.收款的收据C.出差后的车票(正确答案)D.经济合同10. 在下列有关账项核对中,不属于账账核对的内容是()。

[单选题] *A.银行存款日记账余额与银行对账单余额的核对(正确答案)B.银行存款日记账余额与其总账余额的核对C.总账账户借方发生额合计与其明细账借方发生额合计的核对D.总账账户贷方余额与其明细账贷方余额合计的核对11. 下列关于借贷记账法的说法中,错误的是()。

基础会计学第二版王蕾课后题答案

基础会计学第二版王蕾课后题答案1、由投资者投资转入的无形资产,应按合同或协议约定的价值,借记“无形资产”科目,按其在注册资本所占的份额,贷记“实收资本”科目,按其差额记入()科目。

[单选题] *A.“资本公积—资本溢价”(正确答案)B.“营业外收入”C.“资本公积—其它资本公积”D.“营业外支出”2、.(年温州一模考)以下不属于会计特点的是()[单选题] *A会计具有一整套科学实用的专门方法B会计是以货币作为主要计量尺度C会计具有连续性、系统性、综合性、全面性D会计是一种经济管理活动(正确答案)3、实收资本的增减与变动超过注册资本的(),应持资金使用证明或者验资证明向原登记机关申请变更登记。

[单选题] *A.10%B.15%C.20%(正确答案)D.30%4、当法定盈余公积达到注册资本的()时,可以不再提取。

[单选题] *A.10%B.20%C.50%(正确答案)D.30%5、下列各项中,不会引起无形资产账面价值发生增减变动的是()。

[单选题] *A.对无形资产计提减值准备B.转让无形资产使用权(正确答案)C.摊销无形资产D.转让无形资产所有权6、A企业2014年12月购入一项固定资产,原价为600万元,采用年限平均法计提折旧,使用寿命为10年,预计净残值为零,2018年1月该企业对该项固定资产的某一主要部件进行更换,发生支出合计400万元,符合固定资产确认条件,被更换的部件的原价为300万元。

则对该项固定资产进行更换后的原价为( )万元。

[单选题] *A.210B.1 000C.820D.610(正确答案)7、.(年浙江省高职考)下列项目中,不属于企业会计核算对象的经济活动是()[单选题] *A购买设备B请购原材料(正确答案)C接受捐赠D利润分配8、下列各项中,应列作管理费用处理的是()。

[单选题] *A.自然灾害造成的流动资产损失B.车间管理人员的工资C.固定资产盘亏净损失D.存货盘盈(正确答案)9、2018年12月31日,甲公司某项固定资产计提减值准备前的账面价值为1 000万元,公允价值为980万元,预计处置费用为80万元,预计未来现金流量的现值为1 050万元。

会计基础实务第二版课后练习题答案

会计基础实务(第二版)课后练习题答案《会计基础实务》(第二版)课后练习题答案学习情境一:(一)单项选择题1.D2.C3.C4.D5.C6.C7.C8.D9.B 10.C 11.B 12.B 13.B 14.B(二)多项选择题1.ABD2.AD3.BCD4.ABCD5.ABC6.ABD7.ABCD8.ABC9.ABC 10.BC 11.ABCD 12.ABCD(三)判断题1.Y2.N3.Y4.Y5.Y6.Y7.N8.Y9.N 10.Y 11.N 12.N 13.N 14.Y 15.Y 16.Y 17.Y 18.N 19.Y 20.Y学习情境二:(一)单项选择题1.B2.A3.C4.D5.C6.C7.D8.C9.D 10.A11.B 12.A 13.C 14.C 15.B 16.B 17.D 18.C 19.D 20.A 21.A 22.D 23.D 24.B 25.B 26.A 27.D 28.B 29.A 30.A 31.D 32.B 33.C 34.D 35.B 36.B 37.B 38.A 39.D 40.B 41.B 42.C 43.D 44.B 45.C 46.A 47.B 48.A 49.C 50.C(二)多项选择题1.ABCD2.ACD3.BD4.ABC5.ABCD6.AC7.AC8.AC9.AC 10.AC 11.ACD 12.ABC 13.ABD 14.BC 15.ABCD 16.ABC 17.AB 18.BD 19.ABCD 20.ABCD 21.ABCD 22.AB 23.CD 24.BCD 25.ACD 26.AD 27.CD 28.AC 29.ABCD 30.AC 31.ABD32.AB 33.BD 34.ABC 35.ABCD 36.CD 37.CD 38.ABD39.AD 40.BC 41.BC(三)判断题1.Y2.N3.N4.Y5.N6.Y7.N8.Y9.N 10.Y 11.Y 12.N 13.Y 14.N 15.N 16.Y 17.N 18.N 19.N 20.N 21.Y 22.N 23.N 24.Y 25.N 26.N 27.N 28.N 29.Y 30.Y学习情境三:(一)单项选择题1.B2.D3.A4.D5.B6.B7.A8.D9.A 10.B11.D 12.D 13.A 14.B 15.D 16.A 17.C 18.C 19.C 20.B 21.C 22.C 23.C 24.B 25.C 26.C 27.B 28.C 29.C 30.C 31.B 32.C 33.C 34.D 35.D(二)多项选择题1.ABC2.ACD3.ABD4.ABCD5.CD6.ABC7.ABCD8.ACD9.ABD 10.ABC 11.ABD 12.ABCD 13.ABD 14.BD 15.ABCD 16.AD 17.ABCD 18.BC(三)判断题1.Y2.Y3.Y4.N5.N6.N7.Y8.N9.Y 10.N11.N 12.N 13.Y 14.Y 15.Y学习情境四:(一)单项选择题1.C2.A3.B4.B5.D6.B7.A8.C9.D 10.B11.C 12.D 13.C 14.D 15.A 16.C 17.A 18.B 19.D 20.A 21.B 22.C 23.D 24.C 25.B 26.D 27.B(二)多项选择题1.AC2.BC3.ACD4.ACD5.CD6.ABCD7.AC8.AD9.BD 10.ABD 11.CD 12.ACD 13.AC 14.ACD 15.AB 16.ABC 17.BD(三)判断题1.N2.Y3.N4.N5.Y6.N7.Y8.Y9.Y 10.Y11.N 12.N 13.Y 14.N 15.Y 16.N 17.N 18.N学习情境五:(一)单项选择题1.A2.C3.A4.B5.A6.B7.A8.A9.C 10.B11.C 12.B 13.D 14.A 15.C 16.B 17.B 18.D 19.C 20.C 21.D 22.B 23.C 24.B 25.C 26.C 27.A 28.C 29.C30.A31.C 32.A 33.D 34.C 35.B 36.D 37.B 38.B 39.C 40.B 41.D 42.D 43.D 44.C 45.A(二)多项选择题1.ABC2.ABD3.BD4.ABC5.AB6.ABD7.BC8.AB9.CD 10.AD 11.AC 12.ABCD 13.AD 14.ABC 15.BCD(三)判断题1.Y2.Y3.Y4.N5.N6.N7.N8.Y9.N 10.N11.Y 12.N 13.N 14.N 15.Y 16.N学习情境六:(一)单项选择题1.B2.B3.C4.A5.D6.C7.B8.C9.A 10.D11.C 12.A 13.D 14.C 15.C 16.D 17.D 18.C 19.C 20.C 21.A 22.D 23.D 24.D 25.D 26.C 27.D(二)多项选择题1.BC2.ABCD3.ACD4.AC5.CD6.ABCD7.ACD8.CD9.BD 10.ABD 11.ABCD 12.ABCD 13.BCD 14.BCD 15.ABCD 16.ABCD 17.ABCD 18.ABCD 19.ABCD 20.ABCD 21.AD 22.AD 23.BCD(三)判断题1.2.3.4.5.6.7.8.9.10.11.12.13.14.15.16.学习情境七:(一)单项选择题1.A2.D3.A4.C5.B6.A7.B8.D9.A 10.B11.C 12.C 13.C 14.C 15.C 16.D 17.A 18.D 19.D 20.D(二)多项选择题1.ABC2.ACD3.ABC4.ACD5.AB6.ABD7.BD8.AD9.ABD 10.ABC 11.ABCD 12.ABC 13.ABC 14.ABD 15.AC 16.ABC(三)判断题1.N2.Y3.Y4.Y5.Y6.Y7.N8.N9.N 10.N11.Y 12.Y 13.N 14.Y 15.N学习情境八:(一)单项选择题1.C2.C3.C4.D5.D6.B7.D8.B9.A 10.A 11.C 12.A 13.D 14.D 15.C 16.C 17.D 18.B 19.D 20.B 21.B 22.C(二)多项选择题1.ABCD2.BD3.ABD4.AB5.ABCD6.ABCD7.ABD8.ACD9.BCD 10.ABC 11.ABD 12.ABCD(三)判断题1.Y2.N3.N4.Y5.N6.Y7.Y8.Y9.N 10.Y11.N 12.N 13.Y 14.Y 15.Y 16.Y 17.Y。

《基础会计学》(第2版)习题参考答案

《基础会计学》(第2版)习题参考答案第一章习题一(1)资产等额的一增一减,资产总额不变(2)资产总额增加200 000元(3)资产总额减少300 000元(4)资产等额的一增一减,资产总额不变习题二(1)收入增加3 000 000元,资产增加3 000 000元,会计恒等式的平衡关系为:13 000 000=2 000 000+8 000 000+3 000 000(2)费用增加2 400 000元,资产减少2 400 000元,会计恒等式的平衡关系为:10 600 000+2 400 000=2 000 000+8 000 000+3 000 000 (3)费用增加90 000元,资产减少90 000元,会计恒等式的平衡关系为:10 510 000+2 490 000=2 000 000+8 000 000+3 000 000 (4)资产增加800 000元,负债增加800 000元,会计恒等式的平衡关系为:11 310 000+2 490 000=2 800 000+8 000 000+3 000 000 (5)资产增加8 000元,资产减少8 000,会计恒等式的平衡关系为:11 310 000+2 490 000=2 800 v00+8 000 000+3 000 000第二章习题一习题二判断结果如下表所示:单位:元习题三现金=3 000 应收账款=3 3000 库存商品=3 3000 应付账款=18 000实收资本=100 000 固定资产=9 500 无形资产=27 400 应付职工薪酬=19 000习题四1.用借贷记账法编制会计分录:(1)借:应付账款——A公司 30 000贷:银行存款 30 000(2-1)借:在途物资——甲材 30 000应交税费——应交增值税(进项税额) 5100贷:银行存款 35 100 (2-2)借:原材料——甲材料 30 000贷:在途物资——甲材料 30 000 (3)借:生产成本 140 000贷:原材料——甲材料 60 000——乙材料 20 000——丙材料 60 000(4)借:应付账款 20 000贷:银行存款 20 000(5-1)借:在途物资——乙材料 20 000应交税费——应交增值税(进项税额) 3 400贷:银行存款 23 400 (5-2)借:原材料——乙材料 20 000贷:在途物资——乙材料 20 000 2.开设登记总分类账户和明细分类账户:借方原材料贷方借方应付账款贷方借方原材料——甲贷方借方应付账款——A 贷方借方原材料——乙贷方借方应付账款——B 贷方借方原材料——丙贷方3.编制“原材料”账户和“应付账款”账户本期发生额及余额明细表“原材料”账户本期发生额及余额明细表金额单位:元“应付账款”账户本期发生额及余额明细表金额单位:元第三章习题一1.借:银行存款 100 000 贷:实收资本 100 000 2.借:无形资产 25 000贷:实收资本 25 000 3.借:固定资产 28 000贷:实收资本 28 000 4.借:原材料 6 000应交税费——应交增值税 1 020贷:实收资本 7 020 5.借:银行存款 10 000贷:短期借款 10 0006.借:银行存款 100 000贷:长期借款 100 0007.借:短期借款 2 000财务费用 50贷:银行存款 2 050习题二1.借:固定资产 28 980贷:银行存款 28 9802.借:在建工程 117 900贷:银行存款 117 9003.借:在建工程 850贷:原材料 500应付职工薪酬 3504.借:固定资产贷:在建工程习题三1.借:在途物资——甲材料 20 000应交税费——应交增值税(进项税额) 3 400贷:银行存款 23 400 2.借:在途物资——甲材料 80 000 应交税费——应交增值税(进项税额) 13 600贷:应付账款——东方工厂 35 100——南方工厂 58 500 3.借:在途物资——甲材料 800 贷:银行存款 800 4.借:在途物资——乙材料 2 000——丙材料 500 应交税费——应交增值税(进项税额) 425贷:银行存款 2 925 5.借:在途物资——乙材料 60——丙材料 30 贷:银行存款 90 6.借:应付账款——东方工厂 35100——南方工厂 58500 贷:银行存款 93600 7.借:在途物资——甲材料 50 000 应交税费——应交增值税(进项税额) 8500 贷:银行存款 58500 8.借:原材料——甲材料 100 800——乙材料 2 060——丙材料 530贷:在途物资——甲材料 100 800——乙材料 2 060——丙材料 530习题四1.借:生产成本——甲产品 57000——乙产品 40000制造费用 8000管理费用 4000贷:原材料——A材料 86000——B材料 230002.借:制造费用 7000管理费用 1000贷:银行存款 8000 3.借:应交税费——应交增值税(已交税金)26 000贷:银行存款 260004.借:管理费用 500制造费用 300贷:现金 8005.借:现金 46000贷:银行存款 46000 6.借:应付职工薪酬 46000贷:现金 46000 7.借:财务费用 50贷:银行存款 50 8.借:管理费用 95贷:现金 95 9.借:生产成本——甲产品 25000——乙产品 15000制造费用 2000管理费用 4000贷:应付职工薪酬 46000 10.借:生产成本——甲产品 3500——乙产品 2100制造费用 280管理费用 560贷:应付职工薪酬 644011.借:制造费用 3000管理费用 1000贷:累计折旧 4000 12.制造费用=8000+7000+300+2000+280+3000=20580制造费用分配率=58.2040060020580=+ 甲产品应分配的制造费用=600×20.58=12348乙产品应分配的制造费用=400×20.58=8232借:生产成本——甲产品 12348——乙产品 8232贷:制造费用 20580习题五1.借:银行存款 63180贷:主营业务收入——A 产品 54000应交税费—应交增值税(销项税额) 91802.借:应收账款——乙公司贷:主营业务收入—B 产品应交税费—应交增值税(销项税额) 306003.借:主营业务成本贷: 库存商品——A 产品 30000——B 产品4.借:销售费用 2500贷:银行存款 25005.借:银行存款 3510贷:其他业务收入3000应交税费——应交增值税(销项税额) 510 6.借:其他业务支出 2000贷:原材料 2000习题六1.借:银行存款贷:主营业务收入应交税费——应交增值税(销项税额) 17000 2.借:主营业务成本 82000贷:库存商品 820003.借:销售费用 2000贷:现金 20004.借:管理费用 1000贷:银行存款 10005.借:财务费用 1400预提费用 2000贷:银行存款 34006.借:营业外支出 800贷:银行存款 8007.借:银行存款 2340贷:其他业务收入 2000应交税费——应交增值税(销项税额)340 借:其他业务支出 1500贷:原材料 1500 8.借:主营业务收入其他业务收入 2000贷:本年利润借:本年利润 88700 贷:主营业务成本 82000销售费用 2000管理费用 1000财务费用 1400营业外支出 800其他业务支出 15009.本月利润=-88700=13300本年利润=+13300=所得税=×33%=73029借:所得税 73029 贷:本年利润 7302910.税后利润=-73029=借:本年利润贷:利润分配——未分配利润11.计提盈余公积=×10%=14827.1借:利润分配——计提盈余公积 14827.1 贷:盈余公积 14827.112.借:利润分配——应付股利 80000 贷:应付股利 8000013.借:利润分配——未分配利润 94827.1 贷:利润分配——计提盈余公积 14827.1利润分配——应付股利 80000第四章第六章习题一原材料费用分配率=1.8甲产品应分配的原材料费用=3600×1.8=64800元乙产品应分配的原材料费用=1200×1.8=21600元习题二工资费用分配率=4.5甲产品应分配的工资费用=5000×4.5=22500元乙产品应分配的工资费用=8000×4.5=36000元甲产品应分配的福利费费用=3150元乙产品应分配的福利费费用=5040元第七章(1)1、银行存款余额调节表2006年8月31日单位:元2、第五章二、练习题1.(1)编制一张现金付款凭证借:其他应收款 2500贷:库存现金 2500(2)编制一张现金收款凭证借:库存现金 4000贷:应收账款 4000(3)编制一张银行存款收款凭证借:银行存款贷:主营业务收入——A产品 80000——B产品 60000应交税费—应交增值税(销项税额)23800 (4)编制一张银行存款付款凭证借:原材料——甲材料 18 000——乙材料 30 000应交税费——应交增值税(进项税额)8160贷:银行存款 56 160(5)编制一张转账凭证借:生产成本——A产品 31500——B产品 10950贷:原材料——甲材料 16200——乙材料 26250(6)编制一张银行存款付款凭证借:应付账款 3800贷:银行存款 3800(7)编制一张现金付款凭证借:银行存款 50000贷:库存现金 50000(8)编制一张转账凭证借:库存商品——A产品 116 700贷:生产成本——A产品 116 7002.现金日记账3.(1)此项经济业务原记账凭证中贷方科目有误,应采用红字更正法更正。

基础会计第二版参考答案

第一章会计基础理论练习题第二章会计方法与会计循环利润表编制单位:李涛商店××年6月份单位:元资产负债表现金:40 000+10 000—20 000—14 000+收入现金15 000+预收货款2 500—500—200—300—税金1356.67=31 143.33预收货款:2×2 500=5 000应付利息:10 000×6%÷12=50第三章一、单选题1 B2 C3 C4 D5 A6 A7 B8 D9 C 10 B二、多选题1、BDE2、ACD3、ABCDE4、ABCD5、ABCDE6、ACD7、BCDE 8、ABCE 9、ABC 10、BCE三、判断题1× 2× 3√ 4√ 5× 6√ 7× 8× 9× 10√四、业务题习题二应收账款=140 000+186 000-204 000=122 000固定资产=480 000-12 000-560 000=92 000预收账款=312 000-260 000+160 000=212 000应付账款=68 000+312 000-180 000=200 000利润分配=500 000+0+500 000=1 000 000习题三借方原材料(资产)贷方借方应付利息(负债)贷方借方主营业务收入(收入)贷方借方盈余公积(所有者权益)贷方借方生产成本(成本)贷方习题四习题五试算平衡表:第四章一、单选题1 D2 A3 B4 C5 D6 B7 A8 D9 C 10 D五、多选题1、ABC2、ACE3、ABC4、AE5、BDE6、BCD7、BCE 8、ACE 9、ACE 10、ABCDE六、判断题1× 2× 3× 4√ 5√ 6× 7√ 8× 9× 10√四、业务题习题一1、借:原材料——甲材料 20 000应交税费——应交增值税(进项税额) 3 400贷:银行存款 23 4002、借:原材料——甲材料 80 000应交税费——应交增值税(进项税额) 13 600贷:应付账款——光明工厂 35 100——光华工厂 58 5003、借:在途物资——甲材料 1 000贷:银行存款 1 0004、借:原材料——乙材料 40 200应交税费——应交增值税(进项税额) 6 834贷:银行存款 47 0345、借:原材料——丙材料 20 000——丁材料 5 000应交税费——应交增值税(进项税额) 4 250贷:银行存款 29 2506、运费分摊率=900/25 000=0.036(元)丙材料运费=20 000*0.036=720(元)丁材料运费=5 000*0.036=180(元)借:原材料——丙材料 720——丁材料 180贷:库存现金 9007、借:原材料——甲材料 51 000应交税费——应交增值税(进项税额) 8 500贷:预付账款——光明工厂 30 000银行存款 29 5008、借:原材料——甲材料 1 800贷:库存现金 1 800 9、借:应付账款——光明工厂 35 100——光华工厂 58 500贷:银行存款 93 60010、借:原材料—甲材料 21 000贷:在途物资 21 000习题二:1、借:生产成本——A 58 510——B 45 405制造费用 7 000管理费用 4 025贷:原材料——甲材料 90 900——乙材料 3 540——丙材料 16 000——丁材料 4 5002、借:生产成本——A 78 000——B 56 000制造费用 18 000管理费用 64 000贷:应付职工薪酬 216 0003、借:库存现金 216 000贷:银行存款 216 0004、借:应付职工薪酬 216 000贷:库存现金 216 0005、借:生产成本——A 10 050——B 5 040管理费用 2 070贷:银行存款 17 1606、借:管理费用 3 000贷:银行存款 3 0007、借:预付帐款 9 000贷:银行存款 9 0008、借:制造费用 60 000管理费用 19 800贷:累计折旧 79 8009、借:管理费用 1 230贷:预付帐款 1 23010、借:制造费用 3 200贷:其他应付款 3 20011、借:库存商品——A 735 850贷:生产成本——A 735 850习题三1、借:银行存款 605 475贷:主营业务收入 517 500 应交税费——应交增值税(销项税额) 87 9752、借:销售费用 700贷:银行存款 7003、借:预收账款——金杯公司 100 000应收账款——金杯公司 107 657贷:主营业务收入 177 500 应交税费——应交增值税(销项税额) 30 1754、借:销售费用 410贷:银行存款 4105、借:应收账款——宏大公司 56 630贷:主营业务收入 48 000 应交税费——应交增值税(销项税额) 8 160银行存款 470 6、借:主营业务成本 625 200贷:库存商品——A 589 200——B 36 0007、借:营业税金及附加 37 150贷:应交税费 37 150习题四1、借:应付账款 7 500贷:营业外收入 7 5002、借:其他应付款 2 000贷:营业外收入 2 0003、借:营业外支出 8 000贷:银行存款 8 0004、借:主营业务收入 170 000营业外收入 9 500贷:本年利润 179 5005、借:本年利润 145 000贷:主营业务成本 100 000 营业税金及附加 17 000销售费用 7 000管理费用 13 000营业外支出 8 0006、借:所得税费用 10 000贷:应交税费 10 000 借:本年利润 10 000贷:所得税费用 10 000 7、借:利润分配 8 000贷:盈余公积 8 0008、借:利润分配 12 000贷:应付股利 12 000习题五1、借:应交税费 17 500贷:银行存款 17 5002、借:应付股利 20 000贷:银行存款 20 0003、借:银行存款 100 000贷:实收资本 100 0004、借:银行存款 200 000贷:短期借款 200 0005、借:银行存款 50 000贷:其他应付款 50 0006、借:应付账款 50 000贷:银行存款 50 0007、借:长期借款 100 000贷:银行存款 100 0008、借:原材料 72 000应交税费——应交增值税(进项税额) 12 240贷:应付账款 84 240 9、借:原材料 200贷:库存现金 20010、借:预付账款 30 000贷:银行存款 30 00011、借:应付账款 84 240贷:银行存款 84 24012、借:原材料 46 000应交税费——应交增值税(进项税额) 7 820贷:银行存款 53 82013、借:原材料 48 717.95应交税费——应交增值税(进项税额) 8 282.05贷:预付账款 30 000银行存款 27 00014、借:原材料 1 000贷:库存现金 1 00015、借:生产成本 135 000管理费用 3 000贷:原材料 138 00016、借:库存现金 80 000贷:银行存款 80 00017、借:应付职工薪酬 80 000贷:库存现金 80 00018、借:生产成本 65 000管理费用 15 000贷:应付职工薪酬 80 00019、借:管理费用 5 600贷:银行存款 5 60020、借:管理费用 1 200贷:库存现金 1 200 21、借:预付帐款 4 800贷:银行存款 4 80022、借:其他应收款——王金 1 000贷:库存现金 1 000 23、借:管理费用 1 600贷:预付帐款 1 60024、借:财务费用 6 000贷:应计利息 6 00025、借:管理费用 30 000贷:银行存款 30 00026、借:制造费用 24 000管理费用 20 000贷:累计折旧 44 000 27、借:管理费用 880库存现金 120 贷:其他应收款——王金 1 000 28、借:库存商品 200 000贷:生产成本 200 00029、借:应收账款 91 260贷:主营业务收入 78 000应交税费——应交增值税(销项税额) 13 26030、借:银行存款 50 000贷:预收账款 50 00031、借:银行存款 112 320贷:主营业务收入 96 000应交税费——应交增值税(销项税额) 16 32032、借:销售费用 1 200贷:库存现金 1 200 33、借:销售费用 1 000贷:库存现金 1 000 34、借:银行存款 91 260贷:应收账款 91 26035、借:预收账款 50 000银行存款 90 400 贷:主营业务收入 120 000 应交税费——应交增值税(销项税额) 20 400 36、借:主营业务成本 200 000贷:库存商品 200 000 37、借:营业税金及附加 1 4 700贷:应交税费 14 700 38、借:其他应收款 6 000贷:银行存款 6 000 39、借:营业外支出 3 500贷:库存现金 3 500 40、借:其他应付款 2 000贷:营业外收入 2 00041、借:主营业务收入 294 000营业外收入 2 000贷:本年利润 296 000 借:本年利润 303 680贷:主营业务成本 200 000营业税金及附加 14 700销售费用 2 200管理费用 77 280财务费用 6 000营业外支出 3 50042、借:所得税费用 5 000贷:应交税费 5 000 借:本年利润 5 000贷:所得税费用 5 000 借:本年利润 17 320贷:利润分配 17 32043、借:利润分配 6 000贷:盈余公积 6 00044、借:利润分配 5 000贷:应付股利 5 000第五章练习题参考答案1.C2.C3.A4.A5.D6.B7.B8.B9.A 10.C1.ABC2.DE3.ABC4.ADE5.BCD6.ABCDE7.ABC8.BD9.ABD 10.BD1.×2.√3.×4.√5.×6.×7.×8.×9.× 10.√第六章会计凭证与会计账簿一、单选题二、多选题四、业务题1.属于记账凭证所使用的会计科目错误,引起账簿记录错误,应采用红字更正法。

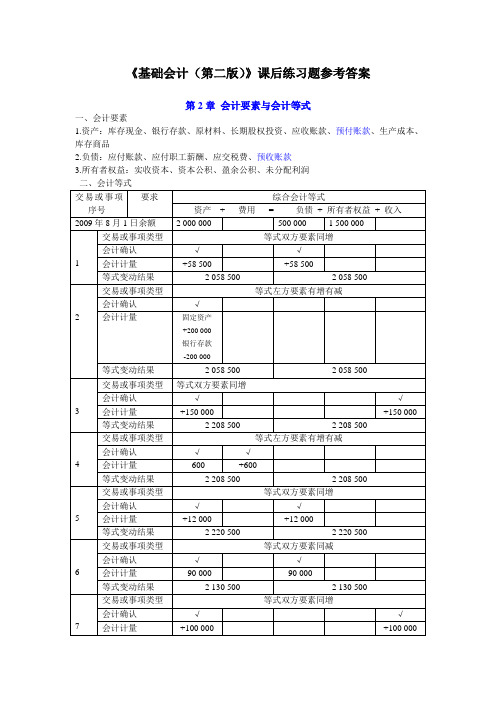

《基础会计(第二版)》课后习题参考答案

《基础会计(第二版)》课后练习题参考答案第2章会计要素与会计等式一、会计要素1.资产:库存现金、银行存款、原材料、长期股权投资、应收账款、预付账款、生产成本、库存商品2.负债:应付账款、应付职工薪酬、应交税费、预收账款3.所有者权益:实收资本、资本公积、盈余公积、未分配利润第3章账户设置二、会计账户第4章复式记账一、借贷记账法1.编制会计分录:(1)借:银行存款400 000贷:实收资本400 000(2)借:固定资产80 000贷:银行存款80 000(3)借:在途物资30 000贷:应付账款30 000(4)借:库存现金 4 000贷:银行存款 4 000(5)借:银行存款40 000贷:短期借款40 000(6)借:应付账款70 000贷:银行存款70 000(7)借:生产成本9 000贷:原材料9 000(8)借:短期借款30 000贷:银行存款30 0002.开设相应账户并登记总分类账(T型账)(略)3.总分类账户发生额及余额试算表二、平行登记1.编制会计分录(1)借:固定资产50 000贷:应付账款——东华公司50 000(2)借:在途物资——H材料20 000——Y材料16 000贷:银行存款20 000应付账款——贸发公司16 000 (3)借:应付账款——东华公司50 000贷:银行存款50 000 (4)借:应付账款——贸发公司36 000贷:银行存款 36 000(5)借:生产成本 34 000贷:原材料——H 材料 28 000 ——Y 材料 6 0002.登记“在途物资”、“应付账款”和“原材料”的总分类账和明细分类账(T 型账户)(略)3.总分类账户与明细分类账发生额及余额试算表第5章 会计凭证一、专用记账凭证1.应填制收款记账凭证收款记账凭证借方科目:银行存款 20××年 10月3日 银收字第 1 号附件 壹 张 会计主管 记账 稽核 填制 出纳 交款2.应填制付款记账凭证 付款记账凭证贷方科目:银行存款 20××年10月 5日 银付字第 1 号附件 贰 张 会计主管 记账 稽核 填制 出纳 领款3.应填制转转记账凭证 转账记账凭证附件 壹 张会计主管 记账 稽核 填制4.应填制付款记账凭证付款记账凭证 贷方科目:银行存款 20××年10月 15日 银付字第 2 号附件 贰 张会计主管 记账 稽核 填制 出纳 领款5.应填制收款记账凭证 收款记账凭证 借方科目:银行存款 20××年 10月17日 银收字第 2 号附件 贰 张6. 应填制付款记账凭证 付款记账凭证贷方科目:银行存款 20××年10月 18日 银付字第 3 号附件 贰 张 会计主管记账 稽核 填制 出纳 领款7. 应填制付款记账凭证 付款记账凭证贷方科目:银行存款 20××年10月 22日 银付字第 4 号附件 贰 张会计主管记账稽核填制出纳领款8.应填制付款记账凭证付款记账凭证贷方科目:银行存款20××年10月 24日银付字第 5 号附件贰张会计主管记账稽核填制出纳领款9. 应填制付款记账凭证付款记账凭证贷方科目:库存现金20××年10月 28日现付字第 1 号附件壹张会计主管记账稽核填制出纳领款10.应填制付款记账凭证付款记账凭证贷方科目:银行存款20××年10月 24日银付字第 6 号附件贰张会计主管记账稽核填制出纳领款二、科目汇总表1.科目汇总表工作底稿(略),可参照教材P1242.科目汇总表第6章会计凭证一、日记账及总账的登记1.编制会计分录(1)付款记账凭证(现付字第1号)借:在途物资150贷:库存现金150(2)应填制两张记账凭证1)转账凭证(转字第1号)借:管理费用 2 000贷:其他应收款——张达 2 000 2)付款记账凭证(现付字第2号)借:管理费用400贷:库存现金400 (3)付款凭证(银付字第1号)借:库存现金15 000贷:银行存款15 000(4)付款凭证(现付字第3号)借:应付职工薪酬15 000贷:库存现金15 000(5)应填制两张记账凭证1)转账凭证(转字第2号)借:管理费用 2 250贷:其他应收款——王林 2 250 2)收款记账凭证(现收字第1号)借:库存现金750贷:其他应收款——王林750 (6)收款凭证(现收第2号)借:库存现金 1 800贷:其他业务收入 1 800 (7)付款凭证(现付字第4号)借:银行存款 1 000贷:库存现金 1 000总账二、总分类账的登记总账总账其余账户略第7章一般企业主要交易和事项的账务处理一、企业筹资活动的账务处理确定记账凭证种类,编制会计分录:(1)收款记账凭证借:银行存款 1 200 000贷:股本 1 000 000资本公积——股本溢价200 000(2)转账记账凭证借:固定资产150 000贷:股本150 000(3)转账记账凭证借:无形资产50 000贷:股本50 000(4)转账记账凭证借:资本公积200 000贷:股本200 000(5)付款记账凭证(该业务极少发生,可能的话就是股票回购)借:股本80 000贷:银行存款80 000(6)收款记账凭证借:银行存款100 000贷:短期借款100 000(7)收款记账凭证借:银行存款100 000贷:长期借款100 000(8)收款记账凭证借:银行存款100 000贷:应付债券100 000(9)付款记账凭证借:财务费用80 000贷:银行存款80 000(10)转账记账凭证借:在建工程200 000贷:长期借款200 000(11)付款记账凭证借:长期借款212 000贷:银行存款212 000(12)转账记账凭证(到期一次付息)借:财务费用50 000贷:应付债券50 000(13)付款记账凭证借:应付债券550 000贷:银行存款550 000二、企业经营活动的账务处理(1)付款记账凭证借:在途物资——甲材料 4 000应交税费——应交增值税(进项税额)680贷:银行存款 4 680(2)付款记账凭证借:预付账款——东方公司7 020贷:银行存款7 020(3)转账记账凭证借:在途物资——乙材料 6 000应交税费——应交增值税(进项税额) 1 020贷:预付账款——东方公司7 020(4)转账记账凭证借:在途物资——甲材料120——乙材料360贷:应付账款——东方公司480(5)转账记账凭证借:在途物资——乙材料 3 180应交税费——应交增值税(进项税额)510贷:应付账款——东方公司 3 690(6)付款记账凭证借:应付账款——东方公司 3 690贷:银行存款 3 690(7)转账记账凭证借:原材料——甲材料 3 920——乙材料9 540借:在途物资——甲材料3920——乙材料9 540(8)付款记账凭证借:管理费用100贷:库存现金100(9)付款记账凭证借:固定资产20 000贷:银行存款20 000(10)转账记账凭证借:在建工程——安装工程88 400贷:应付账款88 400(如果考虑增值税,应借记“应交税费-应交增值税(进项税额)”,按买价×税率计价,也可能运费计提进项税额,看具体而定。

基础会计第二版课后习题答案

基础会计第二版课后习题答案基础会计第二版课后习题答案在学习基础会计的过程中,课后习题是巩固知识和检验学习效果的重要方式。

本文将为大家提供《基础会计第二版》的课后习题答案,帮助大家更好地掌握会计知识。

第一章:会计基础1. 会计是什么?会计是一门记录、报告和分析财务信息的学科。

它通过记录和归纳企业的经济活动,为决策者提供有关财务状况和经营成果的信息。

2. 会计的基本假设有哪些?会计的基本假设包括货币计量假设、实体假设、会计周期假设和持续经营假设。

3. 会计等式是什么?会计等式是指资产等于负债加所有者权益。

即:资产 = 负债 + 所有者权益。

4. 会计的分类有哪些?会计可以分为财务会计和管理会计。

财务会计主要关注企业对外提供的财务报表,而管理会计则用于企业内部的决策和控制。

第二章:会计记录1. 会计记录的基本方法有哪些?会计记录的基本方法包括借贷记账法和复式记账法。

借贷记账法是指每一笔交易都至少有两个账户发生变动,借贷方向相反,数额相等。

复式记账法是指每一笔交易都至少有两个账户发生变动,借贷方向可以相同,数额不一定相等。

2. 会计分录是什么?会计分录是指将每一笔交易按照借贷记账法或复式记账法记录在账簿上的过程。

它包括借方分录和贷方分录。

3. 会计账簿有哪些?会计账簿包括总账、明细账和日记账。

总账用于汇总和分类记录所有账户的交易,明细账用于详细记录每个账户的交易,日记账用于按时间顺序记录每一笔交易。

第三章:会计报表1. 会计报表有哪些?会计报表包括资产负债表、利润表和现金流量表。

资产负债表反映了企业在特定日期的财务状况,利润表反映了企业在特定期间的经营成果,现金流量表反映了企业在特定期间的现金流入和流出情况。

2. 资产负债表的基本结构是什么?资产负债表的基本结构是资产和负债按照流动性和长期性分为流动资产、非流动资产、流动负债和非流动负债,所有者权益位于负债的最后。

3. 利润表的基本结构是什么?利润表的基本结构是收入减去费用得到利润。

会计学基础(第2版)课后习题参考答案人大版

《会计学基础》(第2版)课后习题参考答案(2021年春季校对版)目录第1章快速入门:十个分录学记账 (1)第2章总论 (3)第3章会计要素与会计等式 (3)第4章账户与复式记账法 (3)第5章会计凭证 (4)第6章会计账簿 (6)第7章企业主要经济业务的核算 (7)第8章成本计算 (9)第9章财产清查 (12)第10章财务会计报告 (14)第11章账务处理程序 (17)第12章会计管理相关工作规范 (18)第13章模拟实训 (19)1.填制记账凭证 (19)2.总账的登记情况 (21)3.明细账与总账的平行登记 (25)4.试算平衡 (28)5.编制会计报表 (29)第1章快速入门:十个分录学记账【课后练习题参考答案】1.请为本章神州美食股份公司的业务做会计分录。

例1-1借:银行存款34000000贷:股本6000000资本公积28000000例1-2借:固定资产——房屋建筑物13330000——机器设备2000000贷:银行存款15330000例1-3借:销售费用301000贷:银行存款301000例1-4借:库存商品5000000贷:银行存款5000000例1-5借:银行存款9000000贷:主营业务收入6000000其他业务收入3000000例1-6借:管理费用563000贷:银行存款563000例1-7借:银行存款8880000贷:长期借款8880000例1-8借:主营业务成本3700000贷:库存商品3000000银行存款700000例1-9借:其他业务成本800000贷:银行存款800000例1-10借:所得税费用909000贷:银行存款909000例1-11借:主营业务收入6000000其他业务收入3000000贷:本年利润9000000借:本年利润5364000贷:主营业务成本3700000其他业务成本800000销售费用301000管理费用563000例1-12借:本年利润909000贷:所得税费用909000例1-13借:本年利润2727000贷:未分配利润2727000第2章总论【课后练习题参考答案】一、单项选择题1.B2.D二、多项选择题1.ABCD 2.ABD3.AC4.ABD5.BD6.BD三、判断题1.×2.×3.√4.×5.×6.×答案:100+5-2=103万7.√8.×第3章会计要素与会计等式【课后练习题参考答案】一、单项选择题1.A2.B3.B二、多项选择题1.ACD三、判断题1.√2.√3.√4.×第4章账户与复式记账法【课后练习题】二、多项选择题……8.下列符合借贷记账法规则的有()。

《基础会计教程》习题及参考答案第二版-63页word资料

《基础会计教程》练习题及参考答案第一章总论复习思考题1、什么是会计?你如何理解“会计是一种管理活动”?2、在经济管理中,如何充分发挥会计的职能作用?3、会计学科体系包括哪些内容?4、简述我国会计规范体系的组成内容。

5、我国《会计法》的立法宗旨是什么?6、简述企业会计准则体系的组成内容。

7、会计的基本前提有哪些?并分别进行简要说明。

8、会计信息质量要求有哪些?并分别进行简要说明。

9、会计计量属性主要包括哪几种?并分别进行简要说明。

10、会计核算的专门方法有哪些?为什么说它们有机地组成了一个完整的会计核算方法体系?习题一、单项选择题1、企业将融资租入固定资产在租赁期间视同自有固定资产核算,所体现的会计信息质量要求是()。

A、重要性B、谨慎性C、可比性D、实质重于形式2、会计的基本职能是()。

A、核算和监督B、记账和算账C、控制和分析D、预测和决策3、在会计的基本前提中,确定会计核算空间范围的是()。

A、会计主体B、持续经营C、会计分期D、货币计量4、下列各项中,不属于会计核算方法的是()。

A、登记账簿B、编制财务会计报告C、填制和审核会计凭证D、编制财务预算5、资产按照预计从其持续使用和最终处置中所产生的未来净现金流入量的折现金额计量。

负债按照预计期限内需要偿还的未来净现金流出量的折现金额计量。

其会计计量属性是()。

A、现值B、重置成本C、公允价值D、可变现净值6、企业应当以实际发生的交易或者事项为依据进行会计确认、计量和报告,如实反映符合确认和计量要求的各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整。

这体现了()要求。

A、及时性B、可靠性C、可理解性D、相关性7、企业提供的会计信息应当与财务会计报告使用者的经济决策需要相关,有助于财务会计报告使用者对企业过去、现在或者未来的情况作出评价或者预测。

这体现了()要求。

A、可理解性B、可靠性C、重要性D、相关性8、企业提供的会计信息应当清晰明了,便于财务会计报告使用者理解和使用。

《基础会计学课》(第二版)高等教育出版社课后习题答案

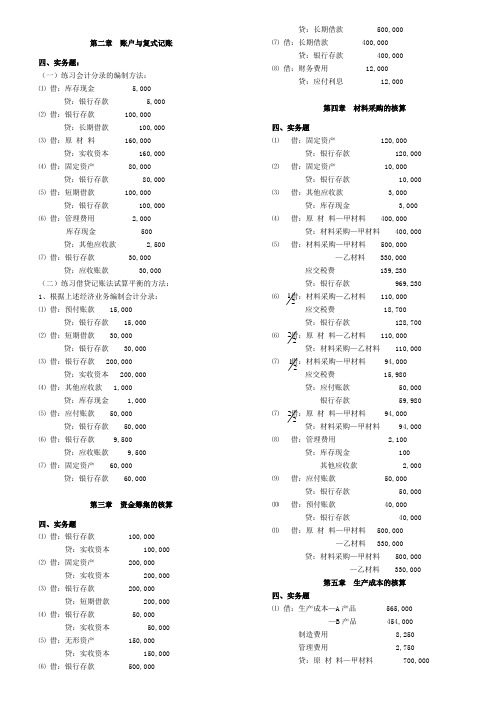

第二章账户与复式记账四、实务题:(一)练习会计分录的编制方法:⑴借:库存现金 5,000贷:银行存款 5,000 ⑵借:银行存款 100,000贷:长期借款 100,000 ⑶借:原材料 160,000贷:实收资本 160,000 ⑷借:固定资产 80,000贷:银行存款 80,000 ⑸借:短期借款 100,000贷:银行存款 100,000 ⑹借:管理费用 2,000库存现金 500贷:其他应收款 2,500 ⑺借:银行存款 30,000贷:应收账款 30,000 (二)练习借贷记账法试算平衡的方法:1、根据上述经济业务编制会计分录:⑴借:预付账款 15,000贷:银行存款 15,000⑵借:短期借款 30,000贷:银行存款 30,000⑶借:银行存款 200,000贷:实收资本 200,000⑷借:其他应收款 1,000贷:库存现金 1,000⑸借:应付账款 50,000贷:银行存款 50,000⑹借:银行存款 9,500贷:应收账款 9,500⑺借:固定资产 60,000贷:银行存款 60,000第三章资金筹集的核算四、实务题⑴借:银行存款 100,000贷:实收资本 100,000 ⑵借:固定资产 200,000贷:实收资本 200,000 ⑶借:银行存款 200,000贷:短期借款 200,000 ⑷借:银行存款 50,000贷:实收资本 50,000 ⑸借:无形资产 150,000贷:实收资本 150,000 ⑹借:银行存款 500,000贷:长期借款 500,000⑺借:长期借款 400,000贷:银行存款 400,000⑻借:财务费用 12,000贷:应付利息 12,000第四章材料采购的核算四、实务题⑴借:固定资产 120,000贷:银行存款 120,000 ⑵借:固定资产 10,000贷:银行存款 10,000 ⑶借:其他应收款 3,000贷:库存现金 3,000⑷借:原材料—甲材料 400,000贷:材料采购—甲材料 400,000 ⑸借:材料采购—甲材料 500,000—乙材料 330,000应交税费 139,230贷:银行存款 969,230 ⑹借:材料采购—乙材料 110,000应交税费 18,700贷:银行存款 128,700 ⑹借:原材料—乙材料 110,000贷:材料采购—乙材料 110,000 ⑺借:材料采购—甲材料 94,000应交税费 15,980贷:应付账款 50,000银行存款 59,980 ⑺借:原材料—甲材料 94,000贷:材料采购—甲材料 94,000 ⑻借:管理费用 2,100贷:库存现金 100其他应收款 2,000 ⑼借:应付账款 50,000贷:银行存款 50,000 ⑽借:预付账款 40,000贷:银行存款 40,000 ⑾借:原材料—甲材料 500,000—乙材料 330,000贷:材料采购—甲材料 500,000—乙材料 330,000第五章生产成本的核算四、实务题⑴借:生产成本—A产品 565,000—B产品 454,000制造费用 8,250管理费用 2,750贷:原材料—甲材料 700,00021222221—乙材料 330,000⑵借:库存现金 185,900贷:银行存款 185,900⑶借:应付职工薪酬 195,000贷:其他应付款 9,100库存现金 185,900⑷借:预付账款 12,000贷:银行存款 12,000⑸借:制造费用 31,000管理费用 5,000贷:银行存款 36,000⑹借:预付账款 12,000贷:银行存款 12,000⑺借:制造费用 370贷:库存现金 370⑻借:生产成本—A产品 90,000—B产品 76,000制造费用 17,000管理费用 12,000贷:应付职工薪酬 195,000 ⑼借:生产成本—A产品 12,600—B产品 10,640制造费用 2,380管理费用 1,680贷:应付职工薪酬 27,300⑽借:管理费用 2,000贷:预付账款 2,000⑾借:制造费用 19,000管理费用 9,000贷:累计折旧 28,000⑿借:生产成本—A产品 45,348.84—B产品 32,651.16贷:制造费用 78,000⒂借:库存商品—A产品 650,000—B产品 400,000贷:生产成本—A产品 650,000—B产品 400,000第六章销售业务的核算四、实务题⑴借:银行存款 117,000贷:应收账款 117,000⑵借:销售费用 120贷:库存现金 120⑶借:应收票据 200,000银行存款 151,000贷:应交税费 51,000主营业务收入 300,000⑷借:应交税费 190,000贷:银行存款 190,000 ⑸借:银行存款 421,200贷:应交税费 61,200主营业务收入 360,000 ⑹借:银行存款 70,200贷:应交税费 10,200其他业务收入 60,000 ⑺借:销售费用 4,000管理费用 1,000贷:银行存款 5,000 ⑻借:应收账款 91,400银行存款 400,000贷:应交税费 71,400主营业务收入 420,000 ⑼借:管理费用 856贷:其他应收款 800库存现金 56 ⑽借:主营业务成本 720,000贷:库存商品 720,000 ⑾借:其他业务成本 50,000贷:原材料 50,000 ⑿借:营业税金及附加 2,585.70贷:应交税费 2,585.70第七章财产清查的核算(二)财产物资清查结果的处理:⑴借:原材料 45贷:待处理财产损溢 45⑵借:待处理财产损溢 45,000累计折旧 25,000贷:固定资产 45,000⑶借:管理费用 60其他应收款 2400贷:待处理财产损溢 2,460⑷借:待处理财产损溢 4,000贷:营业外收入 4,000。

(完整版)《基础会计习题与案例(第二版)》答案答案

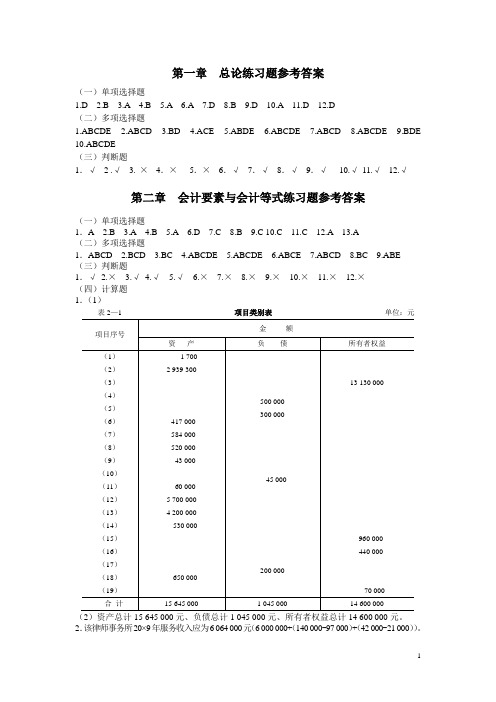

第一章总论练习题参考答案(一)单项选择题1.D2.B3.A4.B5.A6.A7.D8.B9.D 10.A 11.D 12.D(二)多项选择题1.ABCDE2.ABCD3.BD4.ACE5.ABDE6.ABCDE7.ABCD8.ABCDE9.BDE 10.ABCDE(三)判断题1.√ 2 .√ 3. ×4.×5.×6.√7.√8.√9.√10.√11.√12.√第二章会计要素与会计等式练习题参考答案(一)单项选择题1.A 2.B 3.A 4.B 5.A 6.D 7.C 8.B 9.C 10.C 11.C 12.A 13.A(二)多项选择题1.ABCD 2.BCD 3.BC 4.ABCDE 5.ABCDE 6.ABCE 7.ABCD 8.BC 9.ABE (三)判断题1.√2.× 3.√4.√ 5.√ 6.×7.×8.×9.×10.×11.×12.×(四)计算题1.(1)表2—1 项目类别表单位:元2.该律师事务所20×9年服务收入应为6 064 000元(6 000 000+(140 000-97 000)+(42 000-21 000))。

3.7月份的收入额是80 000元(1 420 000-(300 000+400 000)-700 000+60 000)。

4.(1)本年度利润=期末所有者权益-期初所有者权益-新增净投资=(800 000-100 000)-(700 000-200 000)-0=200 000(元)营业收入=(本年利润+销售费用)=200 000+140 000=340 000(元)(2)本年度利润=(800 000-100 000)-(700000-200 000)-70 000=130 000(元)(3)本年度利润=(800 000-100 000)-(700000-200 000)-(30 000-20 000)=190 000(元)5.举例说明下列各类经济业务:(1)资产增加,负债增加:购入材料5 000元,货款暂未支付;(2)资产增加,所有者权益增加:接受投资者投入资金2 000 000元;(3)资产类项目此增彼减:向银行取现金3 000元;(4)资产减少,所有者权益减少:投资者撤回投资额300 000元;(5)资产减少,负债减少:用银行存款偿还短期借款4 000元;(6)费用增加,负债增加:发生广告费2 000元,款项暂未支付;(7)费用增加,资产减少:摊销应由本月负担的保险费1 200元;(8)收益增加,资产增加:收到被投资企业分来的利润23 000元;(9)收益增加,负债减少:销售已预收货款的产品,价值6 000元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《基础会计(第二版)》课后练习题参考答案第2章会计要素与会计等式一、会计要素1.资产:库存现金、银行存款、原材料、长期股权投资、应收账款、预付账款、生产成本、库存商品2.负债:应付账款、应付职工薪酬、应交税费、预收账款3.所有者权益:实收资本、资本公积、盈余公积、未分配利润第3章账户设置二、会计账户第4章复式记账一、借贷记账法1.编制会计分录:(1)借:银行存款 400 000贷:实收资本 400 000(2)借:固定资产 80 000贷:银行存款 80 000(3)借:在途物资 30 000贷:应付账款 30 000(4)借:库存现金 4 000贷:银行存款 4 000(5)借:银行存款 40 000贷:短期借款 40 000(6)借:应付账款 70 000贷:银行存款 70 000(7)借:生产成本 9 000贷:原材料 9 000(8)借:短期借款 30 000贷:银行存款 30 0002.开设相应账户并登记总分类账(T型账)(略)3.总分类账户发生额及余额试算表二、平行登记1.编制会计分录(1)借:固定资产 50 000贷:应付账款——东华公司 50 000(2)借:在途物资——H材料 20 000——Y材料 16 000贷:银行存款 20 000应付账款——贸发公司 16 000(3)借:应付账款——东华公司 50 000贷:银行存款 50 000(4)借:应付账款——贸发公司 36 000贷:银行存款 36 000(5)借:生产成本 34 000贷:原材料——H 材料 28 000 ——Y 材料 6 0002.登记“在途物资”、“应付账款”和“原材料”的总分类账和明细分类账(T 型账户)(略)3.总分类账户与明细分类账发生额及余额试算表第5章 会计凭证一、专用记账凭证1.应填制收款记账凭证收款记账凭证附件 壹 张 会计主管 记账 稽核 填制 出纳 交款2.应填制付款记账凭证 付款记账凭证贷方科目:银行存款 20××年10月 5日 银付字第 1 号贰 张会计主管 记账 稽核 填制 出纳 领款3.应填制转转记账凭证 转账记账凭证附件 壹 张20××年 10月10日 转字第 1 号会计主管 记账 稽核 填制4.应填制付款记账凭证付款记账凭证附件 贰 张会计主管 记账 稽核 填制 出纳 领款 5.应填制收款记账凭证 收款记账凭证附件 贰 张会计主管 记账 稽核 填制 出纳 交款 6. 应填制付款记账凭证 付款记账凭证附件 贰 张 会计主管 记账 稽核 填制 出纳 领款7. 应填制付款记账凭证付款记账凭证贷方科目:银行存款 20××年10月 22日银付字第 4 号附件 贰 张 会计主管 记账 稽核 填制 出纳 领款8.应填制付款记账凭证 付款记账凭证附件 贰 张 会计主管 记账 稽核 填制 出纳 领款9. 应填制付款记账凭证 付款记账凭证附件 壹 张 会计主管 记账 稽核 填制 出纳 领款10.应填制付款记账凭证 付款记账凭证贷方科目:银行存款 20××年10月 24日 银付字第 6 号附件 贰 张二、科目汇总表1.科目汇总表工作底稿(略),可参照教材P1242.科目汇总表第6章会计凭证一、日记账及总账的登记1.编制会计分录(1)付款记账凭证(现付字第1号)借:在途物资 150贷:库存现金 150(2)应填制两张记账凭证1)转账凭证(转字第1号)借:管理费用 2 000贷:其他应收款——张达 2 000 2)付款记账凭证(现付字第2号)借:管理费用 400贷:库存现金 400(3)付款凭证(银付字第1号)借:库存现金 15 000贷:银行存款 15 000(4)付款凭证(现付字第3号)借:应付职工薪酬 15 000贷:库存现金 15 000(5)应填制两张记账凭证1)转账凭证(转字第2号)借:管理费用 2 250贷:其他应收款——王林 2 250 2)收款记账凭证(现收字第1号)借:库存现金 750贷:其他应收款——王林 750(6)收款凭证(现收第2号)借:库存现金 1 800贷:其他业务收入 1 800(7)付款凭证(现付字第4号)借:银行存款 1 000贷:库存现金 1 000总账二、总分类账的登记总账总账其余账户略第7章一般企业主要交易和事项的账务处理一、企业筹资活动的账务处理确定记账凭证种类,编制会计分录:(1)收款记账凭证借:银行存款 1 200 000贷:股本 1 000 000资本公积——股本溢价 200 000(2)转账记账凭证借:固定资产 150 000贷:股本 150 000(3)转账记账凭证借:无形资产 50 000贷:股本 50 000(4)转账记账凭证借:资本公积 200 000贷:股本 200 000(5)付款记账凭证(该业务极少发生,可能的话就是股票回购)借:股本 80 000贷:银行存款 80 000(6)收款记账凭证借:银行存款 100 000贷:短期借款 100 000(7)收款记账凭证借:银行存款 100 000贷:长期借款 100 000(8)收款记账凭证借:银行存款 100 000贷:应付债券 100 000(9)付款记账凭证借:财务费用 80 000贷:银行存款 80 000(10)转账记账凭证借:在建工程 200 000贷:长期借款 200 000(11)付款记账凭证借:长期借款 212 000贷:银行存款 212 000(12)转账记账凭证(到期一次付息)借:财务费用 50 000贷:应付债券 50 000(13)付款记账凭证借:应付债券 550 000贷:银行存款 550 000二、企业经营活动的账务处理(1)付款记账凭证借:在途物资——甲材料 4 000应交税费——应交增值税(进项税额) 680贷:银行存款 4 680(2)付款记账凭证借:预付账款——东方公司 7 020贷:银行存款 7 020(3)转账记账凭证借:在途物资——乙材料 6 000应交税费——应交增值税(进项税额) 1 020贷:预付账款——东方公司 7 020(4)转账记账凭证借:在途物资——甲材料 120——乙材料 360贷:应付账款——东方公司 480(5)转账记账凭证借:在途物资——乙材料 3 180应交税费——应交增值税(进项税额) 510贷:应付账款——东方公司 3 690(6)付款记账凭证借:应付账款——东方公司 3 690贷:银行存款 3 690(7)转账记账凭证借:原材料——甲材料 3 920——乙材料 9 540借:在途物资——甲材料 3920——乙材料 9 540(8)付款记账凭证借:管理费用 100贷:库存现金 100(9)付款记账凭证借:固定资产 20 000贷:银行存款 20 000(10)转账记账凭证借:在建工程——安装工程 88 400贷:应付账款 88 400(如果考虑增值税,应借记“应交税费-应交增值税(进项税额)”,按买价×税率计价,也可能运费计提进项税额,看具体而定。

)(11)转账记账凭证借:在建工程——安装工程 4 500贷:原材料——乙材料 4 500(12)付款记账凭证借:在建工程——安装工程 2 100贷:银行存款 2 100(13)转账记账凭证借:固定资产 95 000贷:在建工程——安装工程 95 000(14)转账记账凭证借:固定资产清理 4 000累计折旧 96 000贷:固定资产 100 000(15)转账记账凭证借:制造费用 5 000管理费用 800贷:累计折旧 5 800(16)转账记账凭证借:生产成本——A产品 20 000——B产品 44 000制造费用 660贷:原材料——甲材料 20 000——乙材料 44 660(17)转账记账凭证借:生产成本——A产品 7 000——B产品 10 000制造费用 2 000贷:应付职工薪酬——工资 19 000(18)付款记账凭证借:库存现金 19 000贷:银行存款 19 000(19)付款记账凭证借:应付职工薪酬 19 000贷:库存现金 19 000(20)转账记账凭证借:生产成本——A产品 980——B产品 1400制造费用 280贷:应付职工薪酬——福利费 2 660(21)付款记账凭证借:制造费用 420贷:银行存款 420(22)转账记账凭证借:制造费用 900贷:累计折旧 900(23)转账记账凭证借:生产成本——A产品 1 960——B产品 2 800贷:制造费用 4 760(24)转账记账凭证借:库存商品——A产品 29 940——B产品 58 200贷:生产成本——A产品 29 940——B产品 58 200(25)收款记账凭证借:银行存款 702 000贷:主营业务收入——A产品 600 000应交税费—应交增值税(销项税额) 102 000(26)转账记账凭证借:应收账款——盛华公司 117000贷:主营业务收入——B产品 100 000应交税费—应交增值税(销项税额) 17 000(27)转账记账凭证借:应收票据—腾达公司 105 300贷:主营业务收入——A产品 90 000应交税费—应交增值税(销项税额) 15 300(28)收款记账凭证借:银行存款 877 500贷:预收账款——星海公司 877 500(29)转账记账凭证借:预收账款——星海公司 438 750贷:主营业务收入——B产品 375 000应交税费—应交增值税(销项税额) 63 750(30)收款记账凭证借:银行存款 117 000贷:应收账款——盛华公司 117 000(31)转账记账凭证借:主营业务成本——A产品 490 000——B产品 385 000贷:库存商品——A产品 490 000——B产品 385 000(32)收款记账凭证借:银行存款 11 700贷:其他业务收入 10 000应交税费—应交增值税(销项税额) 1 700(33)转账记账凭证借:其他业务成本 9 000贷:原材料——甲产品 9 000第8章成本计算一、材料采购成本的计算1.编制会计分录(1)付款会计凭证借:在途物资——H材料 20 000应交税费-应交增值税(进项税额) 3 400贷:银行存款 23 400(2)转账会计凭证借:在途物资——Y材料 15 000应交税费-应交增值税(进项税额) 2 250贷:应付账款 17 250(3)付款会计凭证借:在途物资——H材料 12 000应交税费-应交增值税(进项税额) 2 040贷:银行存款 14 040(4)计算两种材料的运输费用分配率运输费用分配率=800÷(1000+3000)=0.20(元/千克)计算两种材料应分配的运输费用H材料:0.20×3000=600(元)Y材料:0.20×1000=200(元)编制付款记账凭证借:在途物资——H材料 200——Y材料 600贷:银行存款 800(5)计算两种材料的总成本、单位成本,并编制材料入库的会计分录。