会计记账表

日记账日清月结日记账日清月结表格

日记账日清月结|日记账日清月结表格现金日记账需要做到日清月结。

这是作为出纳会计最起码的素质,目前现金日记账日清日结都通过财务软件来轻松办到,如果当天的业务量(过往的钱数)达到预期的范围,最好抽时间盘点库存,做到账实相符为上策。

现金日记账(Cash Journal)用来逐日反映库存现金的收入、付出及结余情况的特种日记账。

由单位出纳人员根据审核无误的现金收、付款凭证和从银行提现的银付凭证逐笔进行登记的。

为了确保账簿的安全、完整,现金日记账必须采用订本式账簿。

现金日记账与现金收付款凭证核对收、付款凭证是登记现金日记账的依据,账目和凭证应该是完全一致的。

但是,在记账过程中,由于工作粗心等原因,往往会发生重记、漏记、记错方向或记错数字等情况。

帐证核对要按照业务发生的先后顺序一笔一笔地进行。

检查的项目主要是:核对凭证编号;复查记账凭证与原始凭证,看两者是否完全相符;查对账证金额与方向的一致性;检查如发现差错,要立即按规定方法更正,确保帐证完全一致。

现金日记账与现金总分类帐的核对现金日记账是根据收、付款凭证逐笔登记的,现金总分类帐是根据收、付款凭证汇总登记的,记账的依据是相同的,记录的结果应该完全一致。

但是,由于两种帐簿是由不同人员分别记账,而且总帐一般是汇总登记,在汇总和登记过程中,都有可能发生差错;日记账是一笔一笔地记的,记录的次数很多,也难免发生差错。

因此,出纳应定期出具“出纳报告单”与总帐会计进行核对。

平时要经常核对两帐的余额,每月终了结帐后,总分类帐各个科目的借方发生额、贷方发生额和余额都已试算平衡,一定要将总分类帐中现金本月借方发生额、贷方发生额以及月末余额分别同现金日记账的本月收入(借方)合计数、本月支出(贷方)合计数和余额相互核对,查看帐帐之间是否完全相符。

如果不符,先应查出差错出在哪一方,如果借方发生额出现差错,应查找现金收款凭证、银行存款付款凭证(提取现金业务)和现金收入一方的账目;反之则应查找现金付款凭证和现金付出一方的账目。

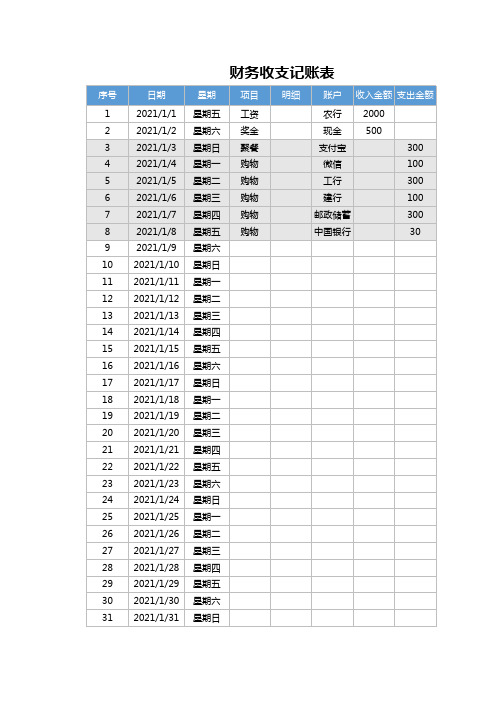

03会计财务用表报表-财务收支记账表(自动计算)excel 电子表格模板

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

日期 2021/1/1 2021/1/2 2021/1/3 2021/1/4 2021/1/5 2021/1/6 2021/1/7 2021/1/8 2021/1/9 2021/1/10 2021/1/11 2021/1/12 2021/1/13 2021/1/14 2021/1/15 2021/1/16 2021/1/17 2021/1/18 2021/1/19 2021/1/20 2021/1/21 2021/1/22 2021/1/23 2021/1/24 2021/1/25 2021/1/26 2021/1/27 2021/1/28 2021/1/29 2021/1/30 2021/1/31

明细

账户 收入金额 支出金额

农行 2000

现金

500

支付宝

300

微信

100

工行

300

建行

100

邮政储蓄

300

中国银行

30

32

2021/2/1 星期一

33

2021/2/2 星期二

34

2021/2/3 星期三

35

2021/2/4 星期四

36

2021/2/5 星期五

37

2021/2/6 星期六

38

2021/2/7 星期日

59 2021/2/28 星期日

60

2021/3/1 星期一

61

2021/3/2 星期二

62

2021/3/3 星期三

63

2021/3/4 星期四

会计基础第五章借贷记账法账务处理表格归纳

借贷记账法概述

02

借贷记账法的定义

借贷记账法是一种复式记账法,通过借贷记账符 号来表示经济业务的增减变动。

借贷记账法的基本原理是“有借必有贷,借贷必 相等”,即每一笔经济业务都要以相等的金额在 两个或两个以上的账户中进行登记。

借贷记账法的借方和贷方分别表示经济业 务的增加和减少,账户的余额则表示该账 户的期初余额加上本期增加额减去本期减 少额后的净值。

收入类账户:记录企业收入 和收益的账户,如主营业务 收入、其他业务收入等。

表格内容:包括日期、凭证 号、摘要、借贷方金额等。

处理流程:根据原始凭证编 制记账凭证,登记账簿,编

制财务报表。

费用类账户处理表格

费用类账:记录企业期间费用和营业外支出的账户

记账规则:借记增加,贷记减少,期末无余额

表格归纳:包括费用类账户名称、记账符号、账页格式、账务处理等 方面的归纳 处理流程:按照会计科目设置账户,根据凭证填制记账凭证,登记 账簿,计算成本,结转损益等步骤进行账务处理

表格展示负债 类账户的科目 名称、记账符 号、借方金额、 贷方金额和余

额等信息。

表格中详细列 出了负债类账 户的借方和贷 方的发生额及 相应的会计科

目。

通过表格实例 分析,可以清 晰地了解负债 类账户的账务 处理流程和借 贷记账法的运

用。

表格中还包含 了每个科目的 期初余额、本 期发生额和期 末余额,方便 进行账务处理

表格内容:记录各项收入的 来源、金额、时间等信息

分析重点:收入类账户的借 贷关系、收入确认时间及金

额的准确性

表格展示:收入类账户处理 表格

实例应用:通过具体案例分 析收入类账户处理表格在实

际账务处理中的应用

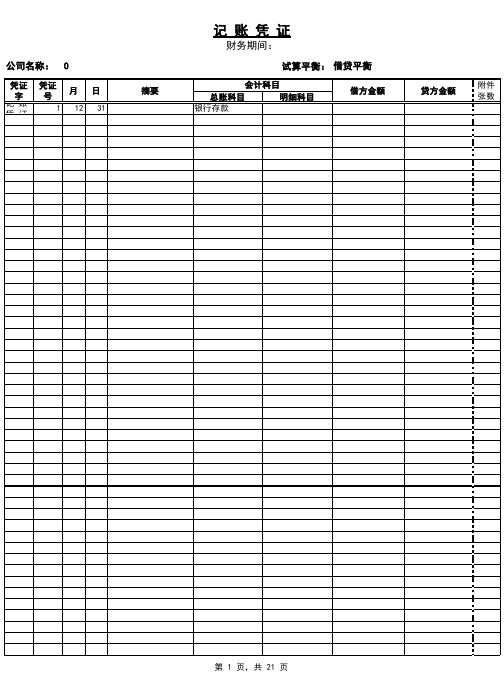

Excel财务账模板(记账凭证,科目余额表,财务报表)

明细科目

借方金额

贷方金额

附件 张数

第 16 页,共 21 页

公司名称: 0

凭证 凭证 字号

月

日

摘要

记账凭证

财务期间:

试算平衡: 借贷平衡

会计科目

总账科目

明细科目

借方金额

贷方金额

附件 张数

第 17 页,共 21 页

公司名称: 0

凭证 凭证 字号

月

日

摘要

记账凭证

财务期间:

试算平衡: 借贷平衡

会计科目

附件 张数

第 10 页,共 21 页

公司名称: 0

凭证 凭证 字号

月

日

摘要

记账凭证

财务期间:

试算平衡: 借贷平衡

会计科目

总账科目

明细科目

借方金额

贷方金额

附件 张数

第 11 页,共 21 页

公司名称: 0

凭证 凭证 字号

月

日

摘要

记账凭证

财务期间:

试算平衡: 借贷平衡

会计科目

总账科目

明细科目

借方金额

借方金额

贷方金额

附件 张数

第 14 页,共 21 页

公司名称: 0

凭证 凭证 字号

月

日

摘要

记账凭证

财务期间:

试算平衡: 借贷平衡

会计科目

总账科目

明细科目

借方金额

贷方金额

附件 张数

第 15 页,共 21 页

公司名称: 0

凭证 凭证 字号

月

日

摘要

记账凭证

财务期间:

试算平衡: 借贷平衡

会计科目

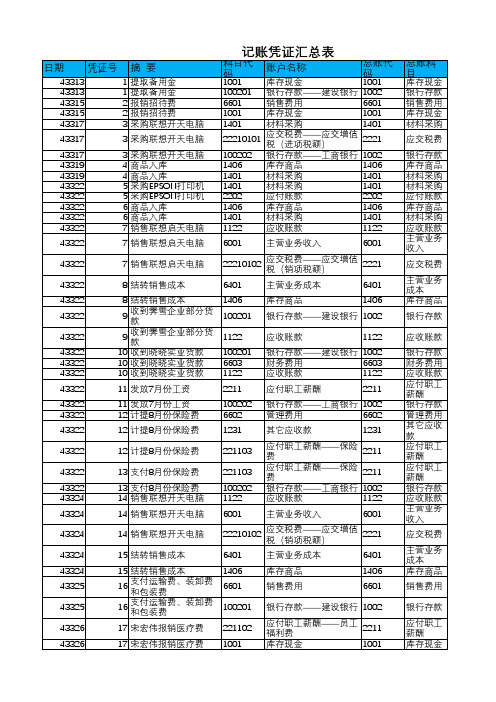

会计报表模板-记账凭证汇总表

15 结转销售成本

16

支付运输费、装卸费 和包装费

16

支付运输费、装卸费 和包装费

17 宋宏伟报销医疗费

17 宋宏伟报销医疗费

1406 6601

100201

221102 1001

库存商品 销售费用

1406 6601

银行存款——建设银行 1002

应付职工薪酬——员工 福利费

2211

库存现金

1001

总账科 目 库存现金 银行存款 销售费用 库存现金 材料采购

43343

43343 43343 43343 43343 43343 43343 43343 43343 43343 43343 43343 43343 43343 43343 43343

35 支付银行手续费

36 计提坏账准备

36 计提坏账准备

37

支付瑞光苑电子公司 货款

37

支付瑞光苑电子公司 货款

记账凭证汇总表

科目代 码

账户名称

1001

库存现金

总账代 码 1001

100201 银行存款——建设银行 1002

6601

销售费用

6601

1001

库存现金

1001

1401

材料采购

1401

22210101

应交税费——应交增值 税(进项税额)

2221

100202 银行存款——工商银行 1002

1406

库存商品

42 交纳个人所得税

42 交纳个人所得税 43 计提固定资产折旧 43 计提固定资产折旧

44 结转利润

44 结转利润 45 结转利润

45 结转利润

45 结转利润 45 结转利润 45 结转利润 46 提取所得税

会计记账常用三个表格(可编辑)

43500

借

43500

43500

1980000

借

பைடு நூலகம்

2023500

1980000

200000

借

2223500

200000

2223500 平

000

43500

1980000

200000

2223500

2223500 平

000

帐号

总第

页

分第

页

明细科

目

方

金

额

分

析

千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分

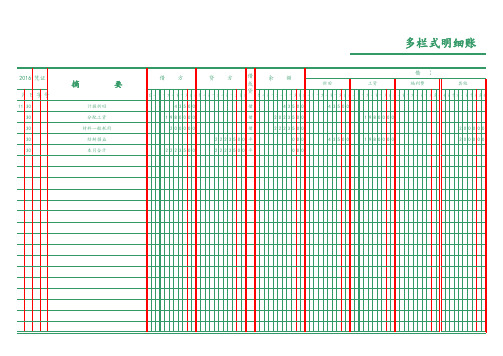

2016 凭证

月日字号

11 30 30 30 30 30

摘

要

计提折旧 分配工资 材料一般耗用 结转损益 本月合计

多栏式明细账

借方

贷方

借

余额

或

折旧

(借 )

方

工资

福利费

其他

贷

亿千百十万千百十元角分亿千百十万千百十元角分 亿千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分

会计记账凭证汇总表

会计记账凭证汇总表记账凭证汇总表亦称"科目汇总表"。

定期对全部记账凭证进行汇总,按各个会计科目列示其借方发生额和贷方发生额的一种汇总凭证。

依据借贷记账法的基本原理,记账凭证汇总表中各个会计科目的借方发生额合计与贷方发生额合计应该相等,因此,记账凭证汇总表具有试算平衡的作用。

记账凭证汇总表是记账凭证汇总表核算形式下总分类账登记的依据。

一、专用记账凭证填制:1、收款凭证填制:① 凡涉及到增加现金或银行存款帐户的金额,都必须填制收款凭证。

② 收款凭证左上方的“借方科目”,应填写“现金”或“银行存款”,右上方应填写凭证编号。

③ 收款凭证的编号一般按“现收×号”和“银收×号”分类业务量多的企业,或“收字×号”分类业务量少的企业。

④ “贷方科目”栏内填写与“现金”或“银行存款”科目对应的总账一级科目及其所属的明细二级科目。

⑤ “金额”栏内填写实际收到的现金或银行存款数额。

⑥ “记账符号”栏供记账员在根据收款凭证登记有关账簿以后做记号用,表示该项金额已经记入有关帐户,避免重记或漏记。

2、付款凭证的填制:① 凡涉及到减少现金或银行存款帐户的金额,都必须填制付款凭证。

② 收款凭证左上方的“贷方科目”,应填写“现金”或“银行存款”,右上方应填写凭证编号。

③ 收款凭证的编号一般按“现付×号”和“银付×号”分类业务量多的企业,或“付字×号”分类业务量少的企业。

④ “借方科目”栏内填写与“现金”或“银行存款”科目对应的总账一级科目及其所属的明细二级科目。

⑤ 对于只涉及到“现金”或“银行存款”这两个账户的业务,如从银行存款中提取现金或以现金存入银行等,只需填制付款凭证,不再填制收款凭证,以免重复记账。

3、转账凭证的填制:① 凡不涉及到现金或银行存款增加或减少的业务,都必须填制转账凭证。

② 转账业务没有固定的账户对应关系,因此要按“借方科目”或“贷方科目”分别填列有关总账g一级科目和明细二级科目。

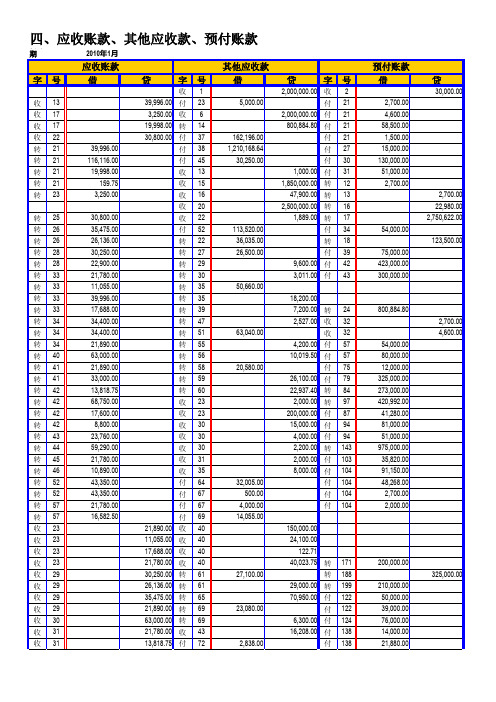

会计财务常用表格模板:(记账凭证)过录簿手工账必备(融合会计业务检查、三大财务报表自动生成)

75,000.00 423,000.00 300,000.00

贷

30,000.00

2,700.00 22,980.00 2,750,622.00 123,500.00

800,884.80

54,000.00 80,000.00 12,000.00 325,000.00 273,000.00 420,992.00 41,280.00 81,000.00 51,000.00 975,000.00 35,820.00 91,150.00 48,268.00 2,700.00 2,000.00

2,700.00 4,600.00

200,000.00

210,000.00 50,000.00 39,000.00 76,000.00 14,000.00 21,880.00

325,000.00

收 31 收 33 收 34 收 34 收 34 收 34 收 34 收 34 收 38 收 38 收 38 收 38 收 38 收 38 转 62 转 62 转 62 转 62 转 64 转 65 转 66 转 66 转 67 转 67 收 42 收 42

39,996.00 付 75 22,900.00 转 80 59,290.00 转 81 148,500.00 转 81 17,600.00 转 82 16,582.50 收 46 21,780.00 收 47 33,000.00 收 47 17,600.00 付 77 23,760.00 转 87 10,890.00 转 88 16,500.00 转 94 34,400.00 转 95 34,400.00 转 95

10,400.00 6,000.00 775,000.00 3,200.00 3,996.50

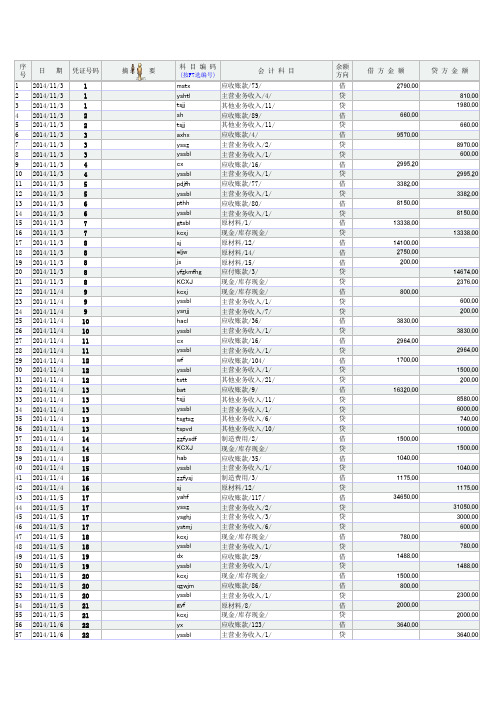

会计分录自动记账出各种报表,新手老手皆可用代帐专用

序号日 期凭证号码摘 要科 目 编 码(按F7选编号)会 计 科 目余额方向借 方 金 额贷 方 金 额12014-11-31mstx应收账款/73/借2790.0022014-11-31yshtl主营业务收入/4/贷810.00 32014-11-31tsjj其他业务收入/11/贷1980.00 42014-11-32sh应收账款/89/借660.0052014-11-32tsjj其他业务收入/11/贷660.00 62014-11-33axhx应收账款/4/借9570.0072014-11-33yssz主营业务收入/2/贷8970.00 82014-11-33yssbl主营业务收入/1/贷600.00 92014-11-34cx应收账款/16/借2995.20102014-11-34yssbl主营业务收入/1/贷2995.20 112014-11-35pdjfh应收账款/77/借3382.00122014-11-35yssbl主营业务收入/1/贷3382.00 132014-11-36pthh应收账款/80/借8150.00142014-11-36yssbl主营业务收入/1/贷8150.00 152014-11-37gtsbl原材料/1/借13338.00162014-11-37kcxj现金/库存现金/贷13338.00 172014-11-38sj原材料/12/借14100.00182014-11-38eljw原材料/14/借2750.00192014-11-38js原材料/15/借200.00202014-11-38yfzkmfhg应付账款/3/贷14674.00 212014-11-38KCXJ现金/库存现金/贷2376.00 222014-11-49kcxj现金/库存现金/借800.00232014-11-49yssbl主营业务收入/1/贷600.00 242014-11-49ysnjj主营业务收入/7/贷200.00 252014-11-410hacl应收账款/36/借3830.00262014-11-410yssbl主营业务收入/1/贷3830.00 272014-11-411cx应收账款/16/借2964.00282014-11-411yssbl主营业务收入/1/贷2964.00 292014-11-412wf应收账款/104/借1700.00302014-11-412yssbl主营业务收入/1/贷1500.00 312014-11-412tstt其他业务收入/21/贷200.00 322014-11-413bat应收账款/9/借16320.00332014-11-413tsjj其他业务收入/11/贷8580.00 342014-11-413yssbl主营业务收入/1/贷6000.00 352014-11-413tsgtsz其他业务收入/6/贷740.00 362014-11-413tspvd其他业务收入/10/贷1000.00 372014-11-414zzfysdf制造费用/2/借1500.00382014-11-414KCXJ现金/库存现金/贷1500.00 392014-11-415hab应收账款/35/借1040.00402014-11-415yssbl主营业务收入/1/贷1040.00 412014-11-416zzfysj制造费用/3/借1175.00422014-11-416sj原材料/12/贷1175.00 432014-11-517yahf应收账款/117/借34650.00442014-11-517yssz主营业务收入/2/贷31050.00 452014-11-517ysghj主营业务收入/3/贷3000.00 462014-11-517ystmj主营业务收入/6/贷600.00 472014-11-518kcxj现金/库存现金/借780.00482014-11-518yssbl主营业务收入/1/贷780.00 492014-11-519dx应收账款/29/借1488.00502014-11-519yssbl主营业务收入/1/贷1488.00 512014-11-520kcxj现金/库存现金/借1500.00522014-11-520qzwjm应收账款/86/借800.00532014-11-520yssbl主营业务收入/1/贷2300.00 542014-11-521gyf原材料/8/借2000.00552014-11-521kcxj现金/库存现金/贷2000.00 562014-11-622yx应收账款/123/借3640.00572014-11-622yssbl主营业务收入/1/贷3640.00。

会计常用的记账科目表格

会计常用的记账科目表格

一、资产类

1.现金

2.银行存款

3.其他货币资金

4.应收票据

5.应收账款

6.预付账款

7.其他应收款

8.待摊费用

9.存货

10.长期投资

11.固定资产

12.累计折旧

13.在建工程

14.无形资产

15.待处理财产损溢

二、负债类

1.短期借款

2.应付票据

3.应付账款

4.预收账款

5.其他应付款

6.应付工资

7.应付福利费

8.应交税金

9.其他应交款

10.预提费用

11.长期借款

12.长期应付款

三、所有者权益类

1.实收资本(或股本)

2.资本公积

3.盈余公积

4.本年利润

5.利润分配

四、损益类

1.主营业务收入

2.其他业务收入

3.投资收益

4.营业外收入

5.主营业务成本

6.其他业务支出

7.营业费用

8.管理费用

9.财务费用

10.营业外支出。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

现金日记账(三栏式)

年

凭证字号

摘 要

对方科目

收 入

支 出

余 额

月

日

银行存款日记账(三栏式)

年

凭证字号

摘 要

对方科目

收 入

支 出

余 额

月

日

收 据

年 月 日 No.

付款单位 收款方式

人民币(大写)¥

收款事由:

第二联

记帐凭证

收款单位: 财务签字: 出纳:

用工单

供货单位:

发票号码: 年 月 日 单位:元

序号

姓名

日期

数 量

价 格

第

二

联

记帐联

每日时长

天数

单价

金额

备注:

合计

负责人:记帐:

付 款 凭 证

总号:

购买科目: 年 月 日 分号:

摘 要

购买科 目

√

金 额

附

件

张

总帐科目

二级或明细科目

百

拾

万

千

百

拾

元

角

分

合 计

村委会盖章: 记账: 复核: 制单:

收 款 凭 证

总号:

借方科目:年 月 日 分号:

摘 要

贷 方 科 目

√

金 额

附

件

张

总账科目

二级或明细科目

百

拾

万

千

百

拾

元

角

分

合 计

村委会盖章: 记账: 复核: 制单:

转 帐 凭 证

总号:

年 月 日 分号:

摘 要

总账科目

明细科目

√

借方金额贷方金额附件 Nhomakorabea张

百

十

万

千

百

十

元

角

分

百

十

万

千

百

十

元

角

分

合 计

村委会盖章: 记账: 复核: 制单: