学ACCA就要懂IAS国际会计准则

财务培训了解国际会计准则

财务培训了解国际会计准则国际会计准则是指由国际会计准则委员会(IASB)制定和发布的全球范围内适用的会计准则。

随着全球经济的不断发展和国际贸易的日益增长,财务管理和会计准则成为了各企业重要的组成部分。

在这篇文章中,我们将探讨财务培训了解国际会计准则的必要性、培训的内容和方式以及其带来的益处。

一、培训的必要性现如今,企业不再局限在本国市场活动,而是积极参与国际贸易和投资。

在国际交流中,会计准则的一致性和可比性显得尤为重要。

国际会计准则的提出目的就是为了规范各国会计处理方式,以便于国际交流和合作的有效进行。

因此,财务人员应当了解国际会计准则,以确保其在国际交往中的准确和规范。

二、培训内容和方式了解国际会计准则的培训内容应涵盖以下几个方面:1.国际会计准则的背景和发展历程:理解国际会计准则的起源和发展对于理解其内涵和目的是至关重要的。

2.主要国际会计准则的概述:重点学习主要会计准则的核心概念、原则和应用范围,如IAS 1《财务报表呈报概述》、IAS 16《不动产、厂房和设备》等。

3.具体案例的分析和应用:通过分析和解决实际业务案例,加深对国际会计准则的理解和应用能力。

4.国际会计准则与本国会计准则的比较:对比国际会计准则与本国会计准则的异同,了解其在不同国家和地区的适用情况。

培训方式可以采用多种形式,如线下培训、线上网络学习、研讨会等。

根据实际情况选择合适的培训方式,以确保学员能够全面而深入地了解国际会计准则的内容和应用。

三、培训的益处财务培训了解国际会计准则可以带来以下益处:1.提高专业素养:了解国际会计准则有助于财务人员提高自身的专业素养,从而更好地应对复杂的会计问题。

2.增强国际竞争力:具备国际会计准则的知识和应用能力,可以使企业在国际竞争中处于更有优势的地位。

3.提高财务报告透明度:遵循国际会计准则编制财务报告,可以提高报告的透明度和可比性,增强财务信息的可信度。

4.减少财务风险:合规地应用国际会计准则能够减少财务风险,降低因会计处理不当而带来的法律和经济风险。

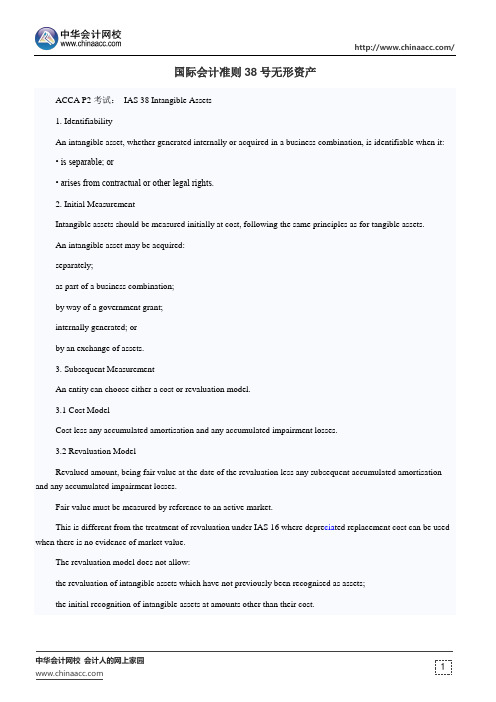

国际会计准则38号无形资产

国际会计准则38号无形资产ACCA P2考试:IAS 38 Intangible Assets1. IdentifiabilityAn intangible asset, whether generated internally or acquired in a business combination, is identifiable when it:• is separable; or• arises from contractual or other legal rights.2. Initial MeasurementIntangible assets should be measured initially at cost, following the same principles as for tangible assets.An intangible asset may be acquired:separately;as part of a business combination;by way of a government grant;internally generated; orby an exchange of assets.3. Subsequent MeasurementAn entity can choose either a cost or revaluation model.3.1 Cost ModelCost less any accumulated amortisation and any accumulated impairment losses.3.2 Revaluation ModelRevalued amount, being fair value at the date of the revaluation less any subsequent accumulated amortisation and any accumulated impairment losses.Fair value must be measured by reference to an active market.This is different from the treatment of revaluation under IAS 16 where depre cia ted replacement cost can be used when there is no evidence of market value.The revaluation model does not allow:the revaluation of intangible assets which have not previously been recognised as assets;the initial recognition of intangible assets at amounts other than their cost.The revaluation is carried out according to the same principles applied in accounting for other assets. For example:surplus is taken through other comprehensive income and increases the revaluation surplus;deficit is expensed unless covered by a previously recognised surplus;all intangibles in the class must be revalued, etc.。

会计师的国际会计准则和国际财务报告准则

会计师的国际会计准则和国际财务报告准则在当前全球化经济的背景下,不同国家之间的贸易和商业交往日益频繁。

为了促进不同国家之间的财务信息交流和比较,国际会计准则委员会(IASB)制定了国际会计准则(IAS)和国际财务报告准则(IFRS),并逐渐成为全球范围内最为广泛应用的会计和财务报告准则。

作为一名会计师,熟悉和掌握国际会计准则和国际财务报告准则对于工作的顺利开展和专业发展至关重要。

1. 国际会计准则(IAS)的意义国际会计准则是一套具体规定会计师在编制财务报表时应遵循的准则和规范。

它的制定目的是为了提供全球需求的会计信息,使得各个国家和地区的财务报表具有可比性,为跨国交易和投资提供更加准确和可靠的信息。

通过遵循国际会计准则,会计师能够确保财务信息的公允、准确和可比,提高金融市场的透明度和稳定性。

2. 国际财务报告准则(IFRS)的重要性国际财务报告准则为会计师提供了一套在编制财务报表和财务信息披露方面的国际性准则。

它在全球范围内取得了广泛认可和应用,成为跨国公司和投资者之间理解和比较财务信息的重要工具。

遵循国际财务报告准则的优势在于可以减少重复工作,提高财务信息的准确性和可靠性,降低财务报表审核的成本和风险。

3. 国际会计准则和国际财务报告准则的差异尽管国际会计准则和国际财务报告准则有着相似的目标和原则,但在某些具体规定上存在差异。

国际会计准则更侧重于提供财务报表编制的具体方法和处理账务事项的准则,而国际财务报告准则则更加注重财务信息的准确和及时披露。

此外,由于不同国家的法律和税收制度存在差异,会计师在编制财务报表时还需要根据当地法律、税法和规定进行相应的调整和处理。

4. 学习和应用国际会计准则的重要性作为一名会计师,学习和应用国际会计准则是提高专业能力和竞争力的必要条件。

首先,掌握国际会计准则可以扩大自己的职业领域和发展空间,提高就业机会和晋升机会。

其次,熟悉国际会计准则可以使会计师更好地理解和分析财务信息,为公司提供专业建议和决策支持。

国际会计准则简介

国际会计准则简介国际会计准则简介国际会计准则(IAS)是国际会计准则委员会所颁布的,一项全球公认的易于各国在跨国经济往来时可以执行一个标准的制度,用于规范全世界范围内的企业或其他经济组织会计运作的指导性原则。

下面是yjbys店铺为大家带来的关于国际会计准则简介的知识,欢迎阅读。

一、什么是国际会计准则?国际会计准则(IAS)是国际会计准则委员会所颁布的,一项全球公认的易于各国在跨国经济往来时可以执行一个标准的制度,用于规范全世界范围内的企业或其他经济组织会计运作的指导性原则,使各国的经济利益可在一个标准上得到保护,不至于因参差不一的准则导致不一样的计算方式而产生不必要的经济损失。

至今已经推出项,且在不断的修订和完善中。

这些准则在国际上,按照公众利益,制订和公布在编制财务报表时应遵循的同一会计准则,并促使其在世界范围内被接受和执行。

它是全球统一的.财务规则,是按照国际标准规范运作的财务管理准则。

中国于1998年加入国际会计准则委员会,并向国际会计准则趋同。

二、国际会计准则委员会是什么机构1973年6月,来自澳大利亚、加拿大、法国、前联邦德国、日本、墨西哥、荷兰、英国、美国的16个职业会计师团体在英国伦敦成立了国际会计准则委员会。

目前,已发展到个国家并拥有个成员的非盈利性国际组织其职能是负责收集各国的会计准则并制定和推广国际会计准则以及颁布适合全球经济发展的会计准则及相关制度并督促相应国家遵照实施。

是制定高质量、易理解、操作性强的国际会计准则的领导机构。

它一直与国家准则制定机构、证券监管机构、股票交易所、政府间组织、发展机构紧密合作以实现它所提出的目标,即全世界企业及其它组织依照统一的会计准则编制财务报告。

三、国际会计师证书含金量为什么那么高?衡量一个证书含金量的高低主要看它所代表的层次、在业内受欢迎或者认可的程度等几个方面,而AIA的证书的含金量主要体现在以下几点1、获得证书就获得法律许可的一证双师资格。

会计师需要了解的国际会计准则

会计师需要了解的国际会计准则国际会计准则是指全球范围内通用的会计规范和原则,旨在提供统一的会计标准,便于跨国公司和国际投资者之间的财务信息比较和理解。

作为会计师,了解国际会计准则对于处理国际业务和参与国际金融市场至关重要。

本文将讨论会计师需要了解的一些国际会计准则。

一、国际财务报告准则(IFRS)国际财务报告准则(International Financial Reporting Standards,简称IFRS)是国际上最广泛使用的会计准则。

了解IFRS对于跨国公司和上市公司的会计师来说至关重要。

IFRS提供了在国际金融市场上报告财务信息的一致性和可比性,有助于提高投资者的信任和市场透明度。

二、国际会计准则理事会(IASB)国际会计准则理事会(International Accounting Standards Board,简称IASB)是制定和修订IFRS的权威机构。

会计师需要了解IASB的工作原理和决策过程,以及与IASB合作的机会和挑战。

了解IASB可以帮助会计师跟踪和理解国际会计准则的最新发展。

三、国际审计准则委员会(IAASB)国际审计准则委员会(International Auditing and Assurance Standards Board,简称IAASB)负责制定国际审计准则。

了解IAASB的工作职能和最新发布的审计准则,可以帮助会计师更好地进行审计工作,并提高审计质量和可靠性。

四、国际道德准则(IESBA)国际道德准则(International Ethics Standards Board for Accountants,简称IESBA)为会计师提供了职业道德规范和指引。

会计师需要了解IESBA的道德准则,确保在职业实践中遵守高标准的道德行为和职业道德要求。

五、国际财务报告准则解释(IFRIC)国际财务报告准则解释(International Financial Reporting Interpretations Committee,简称IFRIC)是为了解释和解决IFRS适用中可能出现的问题而设立的机构。

会计的国际会计准则和国际财务报告准则

会计的国际会计准则和国际财务报告准则国际会计准则(International Accounting Standards,IAS)以及国际财务报告准则(International Financial Reporting Standards,IFRS)是全球范围内规范会计准则与财务报告的重要标准。

这些准则为企业提供了指导,确保其财务报告的准确性、一致性和可比性。

本文将对国际会计准则和国际财务报告准则进行详细介绍,并探讨其在全球范围内的应用和意义。

一、国际会计准则(IAS)国际会计准则是国际会计准则委员会(International Accounting Standards Board,IASB)制定的一系列会计准则。

这些准则旨在为全球企业提供一个统一的会计规则框架,以确保财务报告的准确性和可比性。

国际会计准则的制定过程严格遵循透明、公正、可复制和可公众接受的原则。

每个准则都经过广泛的民意征询和专家评审,以确保其代表了全球会计界的共识和最佳实践。

国际会计准则主要关注以下几个方面:1. 会计政策选择和会计估计的准确性和一致性。

2. 财务报表项目的定义、计量和披露。

3. 财务报表的格式和布局。

4. 各类交易、资产和负债的计量和确认。

国际会计准则的持续演进和修订使得其具备了更强的适应性和灵活性。

随着全球经济的快速发展,新的会计问题也不断涌现,因此国际会计准则需要不断地进行修订和更新,以满足新的业务需求和挑战。

二、国际财务报告准则(IFRS)国际财务报告准则是国际财务报告准则基金会(International Financial Reporting Standards Foundation,IFRS Foundation)制定的财务报告准则。

与国际会计准则不同,国际财务报告准则更加注重财务报告的内容和披露要求。

国际财务报告准则致力于提升财务报告的质量和透明度,以满足全球投资者的需求。

它规范了财务报告的核心要素、报告周期、信息披露和报表附注等方面,确保报告的准确性和一致性。

国际会计准则国际财务报告准则(IFRS)和国际会计准则(IAS)等用于规范全球范围内的财务报告

国际会计准则国际财务报告准则(IFRS)和国际会计准则(IAS)等用于规范全球范围内的财务报告财务报告是一个组织展示其财务状况和业绩的重要手段。

为了保证财务报告的准确性、可比性和透明度,国际会计准则国际财务报告准则(IFRS)和国际会计准则(IAS)等被广泛采用用于规范全球范围内的财务报告。

本文将探讨IFRS和IAS对全球财务报告的规范作用。

一、IFRS和IAS的概述IFRS和IAS是由国际财务报告准则理事会(International Accounting Standards Board)发布的一系列国际财务报告准则。

IFRS用于比较规模较大、有公开责任的机构,而IAS则用于规模较小的机构。

这些准则旨在提供全球范围内的一致性、可比性和可理解性的财务报告。

二、IFRS和IAS的优势1. 提升财务报告的可比性:IFRS和IAS标准的一致应用有助于不同国家和地区的企业之间进行跨境比较,从而提升了财务报告的可比性。

这促进了全球范围内的投资者和利益相关者对企业的了解和评估。

2. 提高财务报告的透明度:IFRS和IAS的规范要求企业披露更加全面和清晰的财务信息,包括关键的会计政策、估计和判断。

这有助于减少信息不对称,增加投资者对企业决策的信任度。

3. 拓宽企业的融资渠道:由于IFRS和IAS的广泛应用,全球范围内的投资者更容易理解和分析企业的财务报告,从而增加了企业的融资渠道和机会。

4. 减少财务报告错误和欺诈行为:IFRS和IAS规范了财务报告的编制原则和披露要求,提高了财务报告的准确性和可靠性,减少了错误和欺诈行为的可能性。

三、IFRS和IAS的挑战尽管IFRS和IAS的应用具有很多优势,但在实践中也面临一些挑战:1. 国家间的差异:不同国家和地区在财务报告的要求和实践上存在差异,这导致了在全球范围内的IFRS和IAS的应用存在一定的灵活性。

因此,在跨国企业以及全球投资者之间的比较和理解上仍存在一定的困难。

acca会计基础知识点

acca会计基础知识点ACCA会计基础知识点会计是商业世界中不可或缺的重要领域,而ACCA(特许公认会计师)是国际上最权威的会计领域的职业资格之一。

作为一名想要在会计领域取得成功的人士,掌握ACCA会计基础知识点是非常重要的。

下面将对ACCA会计基础知识点进行探讨。

1. 财务会计财务会计是ACCA考试中的重要科目之一。

在财务会计中,需要了解和理解会计信息的生成和报告过程。

这包括掌握会计准则,如IAS (国际会计准则)和IFRS(国际财务报告准则),以及了解财务报表的制作和解读。

2. 管理会计管理会计是帮助企业进行内部决策和控制的过程。

在管理会计中,需要掌握成本分析和预算编制等技巧,以帮助企业做出明智的决策。

此外,还需要了解绩效评估和管理控制等概念。

3. 财务管理财务管理是ACCA考试中的另一个重要科目。

财务管理涉及到企业资金的筹集、运用和投资决策等方面。

学习财务管理需要了解财务市场、投资评估和资本结构等知识点。

4. 决策与风险管理决策与风险管理是ACCA考试中的一门核心科目。

在这门课程中,需要了解风险评估与管理、决策分析和项目投资等知识点。

这些知识对于管理者在日常工作中做出明智的决策至关重要。

5. 税务税务是ACCA考试中的一门重要科目,也是企业经营中不可忽视的一环。

在税务学中,需要了解税法和税收政策,包括个人所得税、公司所得税和增值税等。

6. 法律和商务ACCA考试中的法律和商务科目涵盖了商业运作和法律框架等方面。

了解商业法律可以帮助会计师在处理合同、知识产权和雇佣法律问题时提供准确的建议。

7. 伦理与职业准则作为一名会计师,职业伦理和道德准则是非常重要的。

ACCA考试中的伦理与职业准则科目旨在培养会计师的道德意识和职业责任感。

总结起来,ACCA会计基础知识点广泛且多样。

掌握这些知识对于成功通过ACCA考试以及在会计领域取得长期成功至关重要。

此外,这些知识点也对会计专业人士在实际工作中的表现产生重要影响。

IAS简介(国际会计准则)

IAS的具体准那么

国际会计准那么第23号〔IAS 23〕——借 款费用 国际会计准那么第24号〔IAS 24〕——关 联方披露 国际会计准那么第25号〔IAS 25〕——投 资的会计处理 (已被于2001年生效的IAS 39和IAS 40取代)

IAS的具体准那么

国际会计准那么第26号〔IAS 26〕——退 休福利方案的会计和报告 国际会计准那么第27号〔IAS 27〕——合 并财务报表和单独财务报表 国际会计准那么第28号〔IAS 28〕——联 营中的投资 国际会计准那么第29号〔IAS 29〕——恶 性通货膨胀经济中的财务报告

IASC的建立

初期国际会计准那么的制定中虽也强调 “以公众利益为目标〞、“为改进和协调 与编报财务报表有关的条例、会计准那么 和程序而开展广泛的工作〞,但更关注的 是获得国际会计准那么委员会全体成员的 支持,使国际会计准那么争取到各国会计 界的广泛认同。如此制定出来的准那么显 然不是高质量的准那么。各国对国际会计 准那么经常反映折衷意见和保存自由选择 的做法一方面表示承受,一方面又表示不 满。

国际会计准那么第5号〔IAS 5〕——财务报表应 披露的信息 (最初于1976年10月发布并于1977年1月生效。 在1997年被IAS 1取代)

国际会计准那么第6号〔IAS 6〕——针对物价变 动的会计应对 (被IAS 15取代,而IAS 15于2003年12月被撤销)

IAS的具体准那么

国际会计准那么第7号〔IAS 7〕——现金 流量表 国际会计准那么第8号〔IAS 8〕——会计 政策、会计估计变更和过失 国际会计准那么第9号〔IAS 9〕——研发 活动的会计处理 (已被于1999年7月1日生效的IAS 38取代)

Financial Statements

学ACCA就要懂IAS国际会计准则

学ACCA就要懂IAS国际会计准则国际会计准则(International Accounting Standards,简称IAS),会计准则是各国的“准法律”,对会计主体的会计核算和报告具有强制约束力。

通常所说的国际会计准则是一个比较笼统的概念,其含义是指在主要发达国家采用的、对其他国家影响较大的会计概念、方法、程序、做法等,其中美国财务会计准则理事会(FASB)发布的会计准则(FAS)和国际会计准则理事会(IASB)发布的会计准则(IAS)最具影响力。

会计原则国际统一化运动自1904年的第一次国际会计师大会召开之后就开始了。

1962年在纽约召开的题为“会计、审计、财务报告和世界经济”的第八次国际会计师大会上,克雷安霍夫(第七次大会会长,荷兰会计师协会会长)以“会计方面的国际挑战”为题阐述了自己的看法。

其演讲的主要内容包括:国际会计统一化的意义和可能性以及为此应具备的基本条件和各个国家会计原则研究的现状等。

20世纪60年代以后,这种会计国际化的运动以更快的速度向前发展。

1966年,由英格兰和威尔士特许会计师协会会长H·边逊爵士发起,联合美国和加拿大的会计师协会共同组成会计师国际研讨组。

该研讨组主要是对美、英、加三国的会计实务和会计准则进行比较研究,并发表研究报告。

1968年研讨组发表了第一份研究报告,题为《三国对存货的会计和审计方法》。

国际研讨组的活动虽不是以直接制定国际会计准则为目的,但它却是朝着制定国际会计准则这个方向迈出了第一步。

1972年在悉尼召开的国际会计师大会上,成立了会计职业国际协调委员会。

经过该国际组织的主要成员国的有关人员的协商,提出了设立国际会计准则委员会的方案,后经准备委员会的筹备,终于在1973年6月由来自澳大利亚、加拿大、法国、德国、日本、墨西哥、荷兰、英国和爱尔兰以及美国的会计职业团体发起成立的建立了国际会计准则委员会(英文简称IASC)。

国际会计准则委员会是个国际民间组织,其宗旨是要制定和发布为各国、各地区所承认并遵守的国际会计准则,促进国际会计的协调。

acca会计学 知识点

acca会计学知识点ACCA会计学:探索金融世界的钥匙导言:会计学作为一门重要的金融学科,扮演着连接企业和市场的桥梁角色。

而ACCA(Association of Chartered Certified Accountants)作为全球认可度最高的会计专业资格,可以为从业者提供广泛的职业发展机会。

本文将深入探讨ACCA会计学的知识点,帮助读者更好地理解这门学科的重要性和应用价值。

一、会计学基础知识1. 财务会计和管理会计:财务会计侧重于企业对外的报告和财务信息披露,是揭示企业经营情况的重要工具;而管理会计则更关注内部的决策支持和绩效评估,帮助企业高效运营。

2. 会计准则与审计:准确的财务报告离不开正确的会计准则,国际会计准则(IFRS)是全球范围内遵循的标准;而审计则是通过独立的第三方验证财务报告的真实性和可靠性。

3. 资产负债表、利润表和现金流量表:这是财务报告中的三大核心内容,资产负债表反映企业的资产、负债和所有者权益;利润表显示企业的收入、成本和利润水平;现金流量表呈现企业现金的流入和流出情况。

二、财务管理1. 投资决策:财务经理需要评估不同投资项目的风险和回报,并选择最具价值的项目。

这涉及到财务评估、资本预算和投资回报率等知识点。

2. 融资决策:企业为了筹集资金可以选择股票发行、债券发行等方式,财务经理需要考虑融资成本、资本结构和偿债能力等因素。

3. 管理绩效评估:通过制定预算、衡量绩效指标、建立激励机制等手段,财务经理可以评估企业的绩效和效益。

三、管理会计1. 成本与成本管理:包括商品成本、作业成本、工序成本、间接成本等不同层次的成本计算和管理方法。

此外,实现成本控制和降低成本也是管理会计的关键。

2. 预算与预测:通过制定预算和预测绩效,管理会计帮助企业在复杂的商业环境中保持灵活性和应变能力。

3. 绩效评估与管理:建立绩效评估体系,可以为企业提供有效的管理和决策依据。

因此,管理会计也与激励机制和绩效管理密切相关。

ACCAP3知识点总结

ACCAP3知识点总结ACCAP3是ACCA(特许公认会计师)课程的第三阶段,在ACCA考试的过程中是非常重要的一个阶段。

在这个阶段,学员需要掌握更加深入复杂的会计知识,具备扎实的专业能力和解决问题的能力。

以下是ACCAP3的知识点总结:1.管理会计管理会计是指为企业内部管理决策服务的会计。

在ACCAP3课程中,学员需要掌握管理会计的基本概念和技巧,包括成本-收益分析、成本分类、成本控制、绩效评估等方面的知识。

此外,学员还需要了解现代管理会计技术的应用,如活动基础成本管理、质量成本管理、目标成本管理等。

2.管理决策管理决策是管理会计的核心内容之一,涉及企业内部各个方面的决策。

在ACCAP3课程中,学员需要掌握管理决策的基本原理和方法,包括差异分析、边际成本、机会成本等概念。

此外,学员还需掌握现代管理决策模型的应用,如线性规划、灵敏度分析、风险分析等。

3.财务管理财务管理是企业财务决策的核心内容,包括资金管理、投资管理、风险管理等方面。

在ACCAP3课程中,学员需要掌握财务管理的基本原理和技巧,包括财务报表分析、资本预算、财务风险管理等。

此外,学员还需了解国际财务管理的相关规范和标准,如国际金融报告准则(IFRS)。

4.企业战略企业战略是企业长期发展的规划和决策,包括市场定位、竞争战略、资源配置等方面。

在ACCAP3课程中,学员需要掌握企业战略的基本概念和方法,包括SWOT分析、价值链分析、波特五力分析等。

此外,学员还需了解战略规划的实施过程和方法,如平衡计分卡、战略地图等。

5.风险管理6.企业伦理企业伦理是企业社会责任的核心内容,包括企业与员工、客户、股东、社会等各方面的道德义务。

在ACCAP3课程中,学员需要掌握企业伦理的基本原则和规范,包括公平、诚信、责任等。

此外,学员还需了解企业伦理的实施要求和方法,如道德决策模型、伦理审计等。

acca 会计准则

ACCA会计准则简介ACCA(Association of Chartered Certified Accountants)是国际上最具影响力的专业会计师组织之一,其制定的会计准则被广泛应用于全球范围内的金融机构、企业和专业会计师。

ACCA会计准则旨在提供一个统一的框架,确保财务报告的准确性、可比性和透明度,以便投资者、债权人和其他利益相关者能够更好地了解企业的财务状况和业绩。

ACCA会计准则的体系结构ACCA会计准则体系由国际财务报告准则(International Financial Reporting Standards,简称IFRS)和国际管理会计准则(International Management Accounting Standards,简称IMAS)两部分组成。

国际财务报告准则(IFRS)国际财务报告准则是ACCA会计准则体系的核心部分,主要涉及企业财务报告的编制和披露。

IFRS的制定目标是提供一个统一的会计语言,使得全球范围内的企业能够按照相同的原则编制财务报表,从而提高财务信息的比较性和可理解性。

IFRS涵盖了各个方面的会计问题,包括资产、负债、股东权益、收入、成本、持续经营、合并与收购、金融工具等。

它们是由国际会计准则委员会(International Accounting Standards Board,简称IASB)制定,并经过全球范围内的各个国家和地区的采纳和执行。

国际管理会计准则(IMAS)国际管理会计准则主要关注企业内部决策和管理控制领域,旨在提供有关成本计算、预算编制、绩效评估和管理报告等方面的指导。

IMAS的制定目标是帮助企业更好地管理风险、做出明智的决策,并提高企业的运营效率和竞争力。

IMAS涵盖了成本管理、预算管理、绩效评估、战略管理、风险管理等方面的内容。

IMAS由ACCA自行制定,其标准与IFRS并不完全一致,因为IMAS更加关注企业内部管理的实际需求。

国际会计准则(IAS)应用与解读了解国际会计准则在实际应用中的要求和解读

国际会计准则(IAS)应用与解读了解国际会计准则在实际应用中的要求和解读国际会计准则(IAS)应用与解读:了解国际会计准则在实际应用中的要求和解读国际会计准则(International Accounting Standards,简称IAS)是由国际会计准则委员会(International Accounting Standards Board,简称IASB)制定的,用于规范全球跨境交易和财务报告的会计标准。

IAS 的应用在全球范围内日益广泛,对于了解和掌握IAS的内容、要求和解读以及在实际应用中的相关问题非常重要。

本文将针对IAS的应用与解读进行讨论。

一、IAS的应用范围和基本要求IAS适用于全球范围内的所有上市公司以及其他经济实体,包括合资企业、联营企业和其他形式的商业组织。

IAS鼓励企业自愿采用该标准,以提高全球投资者和利益相关方对财务报告的理解和比较。

IAS的基本要求包括以下几个方面:1. 记账原则:IAS要求企业按照公允、可靠、准确和完整的原则记录和披露财务交易和事项。

2. 会计政策选择:IAS允许企业根据业务特点和具体情况选择适合自身的会计政策,但要求在财务报表中明确披露所采用的会计政策,并保持会计政策的一致性。

3. 资产、负债和所有者权益确认和计量:IAS规定了各种类型资产、负债和所有者权益的确认和计量准则,旨在实现财务报表的可比性和一致性。

4. 财务报告披露要求:IAS要求企业向利益相关方提供真实、可理解和及时的财务信息,包括重大会计政策、财务报表附注、管理层讨论与分析等。

二、IAS在实际应用中的解读与问题IAS在实际应用中可能遇到一些解读问题和相关争议,这需要会计人员和相关利益相关方进行深入的理解和研究。

1. 核心概念的解读:IAS中涉及的核心概念如公允价值、资产减值、收入确认等,需要在实际应用中进行具体解读和操作,以确保会计处理符合标准的要求。

2. 专业判断和估计:IAS要求会计人员在确定财务报表项目时进行专业判断和估计,这可能涉及到一些主观性和不确定性,需要权衡各种因素和利益,尽量确保信息的真实和可靠。

了解并掌握国际会计准则和国际财务报告标准

了解并掌握国际会计准则和国际财务报告标准国际会计准则(International Financial Reporting Standards,IFRS)是一套全球范围内通用的会计准则,旨在规范企业在编制财务报表时所应遵循的原则和标准。

国际财务报告标准(International Accounting Standards,IAS)则是IFRS的前身,为制定IFRS提供了基础和指导。

了解并掌握国际会计准则和国际财务报告标准对于企业会计人员和财务专业人士来说至关重要。

它不仅有助于提高财务报表的透明度和准确性,还能提升企业在国际间的竞争力和信誉度。

国际会计准则的核心原则包括信息对称性、实质重于形式、谨慎性以及全面性。

这些原则的应用在编制财务报表时起到了重要的指导作用。

同时,国际财务报告标准的应用也尤为关键,它涵盖了诸多方面,包括资产、负债、收入、费用、利润和利润分配等。

在了解国际会计准则和国际财务报告标准的基础上,企业应积极采取措施,确保财务报表的准确性和透明度。

首先,企业应建立完善的会计制度和内部控制体系,以确保各项会计准则的有效应用。

其次,财务人员应接受相关培训,了解并熟悉各项会计准则的具体要求和应用方法。

此外,企业还可以定期进行内外部审计,以检验和核实财务报表的真实性和准确性。

在国际化的背景下,越来越多的企业选择采用国际会计准则和国际财务报告标准编制财务报表。

这不仅能提升企业的国际形象和信誉度,还有利于吸引国际投资和贸易伙伴。

同时,掌握了国际会计准则和国际财务报告标准的企业也更加便于进行跨国业务和财务数据的比较和分析。

然而,要想真正掌握国际会计准则和国际财务报告标准,需要长期的学习和实践积累。

这不仅需要企业会计人员的扎实专业知识和丰富经验,还需要及时关注国际会计准则和国际财务报告标准的最新动态和修订情况。

综上所述,了解并掌握国际会计准则和国际财务报告标准对于企业来说具有重要意义。

它不仅有助于提高财务报表的准确性和透明度,还能提升企业在国际间的竞争力和信誉度。

ACCA考试P2热门准则

正保远程教育旗下品牌网站美国纽交所上市公司(NYSE:DL)中华会计网校会计人的网上家园ACCA考试P2 热门准则IAS 19 Employee Benefits & IFRS 2 Share Base PaymentIAS 19 雇员福利(Employee Benefits)目的(Objective)The objective of IAS 19 is to prescribe the accounting and disclosure for employee benefits.An entity must recognise:(1) a liability when an employee has provided service in exchange for employee benefits to be paid in the future; and(2) an expense when the entity consumes the economic benefit arising from service provided by an employee in exchange for employee benefits.福利(Benefit)IAS 19适用于所有的员工福利项目,除了与股份支付(适用于IFRS 2)相关的。

IAS 19 applies to all employee benefits except those which relate to share-based payments (to which IFRS 2 applies).员工福利包括:(1) 短期的员工福利是指那些预计可以在报告日期12个月内解决的(例如:工资,薪金,社保,带薪年假和带薪病假);Short-term employee benefits which are expected to be settled within 12 months of the reporting date(e.g. wages, salaries and social security contributions, paid annual leave and paid sick leave, etc);(2) 退休福利(例如:养老金,其他退休福利,人寿保险和医疗保险);Post-employment benefits (e.g. pensions, other retirement benefits, post-employment life insurance and post-employment medical care);(3) 其他长期员工福利(例如:长期服务假或公休假);Other long-term employee benefits (e.g. long-service leave or sabbatical leave); and(4) 辞退福利Termination benefits.。

ACCA P2 Accounting Standards会计准则整理

IAS 810 12 17 18 19 20 21 28 36 37 38 40 41 IFRS 2 5 9 10 11 13The objective of general purpose financial reportingThe objective of general purpose financial reporting is providing financial info of the reporting entity that is useful to existing or potential investors,lenders and other creditors for making decision about providing resources to the entity.The decision will involve buying,selling and holding equity and debt instrument of the entity,providing or settling loans or other form of credit.Qualitative CharacteristicsFundamental:relevance :predictive value,confirmatory value and materialityfaithful representation:financial info. Should be neutral complete and free from errorEnhancing:Comparability:consistencyVerifiability:faithfully represent economic phenomenaTimeliness:having info in timeUnderstandability:clear and concisely,complex phenomena should not be excluded out the reports(otherwise incomplete and misleading)The elements of financial statementsAsset--resource controlled by the entity as a result of past events and from which future economic benefits are expected to flow into the entity Liability--present obligation of the entity as a result of past events and the settlement of which is expected to result in an outflow from the entity of resources embodying economic benefitsEquity--the residual interest of assets after deducting total liability of the entityIncome--increase of economic benefits in the accounting period in the form of inflows,enhancement of assets or decrease of liabilities that result in increase of equity,other than those relating to contributions from equity participantsExpense--decrease of economic benefits in the accounting period in the form of outflows,decrease of assets or increase of liabilities that result in decrease of equity,other than those relating to distributions to equity participantsIAS 12 Current taxDeferred tax is tax attributable to temporary difference ,which are difference between the carrying amount of assets and liabilities in the SOFP and tax base.Deductible temporary difference generate a DTA.Taxable temporary difference generate a DTL.Group financial statements1.Fair value adjustment2.Undistributed profitA subsidiary’s profits are recognised in the CSF but may subject to additional tax when remitted to the parent’s tax regime as dividend income.The parent should recognise a DTL unless1)the parent investor or venture can control the timing of the reversal of temporary difference,or2)It is probable that temporary difference will not reverse in the foreseeable future3.Unrealised profitA deferred tax asset is recognized in the receiving companyRecognitionA DTA and DTL should be recognised for all deductible or taxable temporary difference,unless they arise from:1)the initial recognition of g/w2)The recognition of an asset or liability in a transaction whichIs not a biz combinationAt the time of transaction,Iaffects neither accounting profit nor taxable profitMeasurement1.The DTA and DTL are measured at tax rates expected to apply in the period when the tax asset realised and liability settled,based on the tax rate that has been enacted by the year end of reporting period2.DTA and DTL shouldn’t be discounted3.DTA can only be recognized to the extent that it is probable that taxable profits are available against which the deductible temporary difference can be utilized.PresentationDTL and DTA can only be offset only when1.the entity has a legally enforceable right to offset the DTA against DTL2.The deferred tax asset and liability relates to income taxes levied by the same tax authorityIAS 17 LeaseFinancial lease is a lease where the lessor transfers substantially risks and rewards incident to the ownership of the leased asset to the lessee.Titlemay or may not be transferred at the end of the lease term.Indicators of finance lease:1.The lease term is the major part of the economic useful life(>75%)2.The PV of minimum lease payment is substantially proportion of the fair value of the asset3.The title will be transferred to the lessee at the end of the lease term4.The lessee can buy the asset at a significantly low price compared to its value5.The asset is specific for the lessee’s use without major modification Accounting treatment:Capitalize asset and recognize liabilityAsset:depreciated over the shorter term of lease term and economic useful lifeLiability:amortized costCurrent issueThe difference of the accounting treatment between finance lease and operating lease has significant impact on the financial performance of FSs,especially on the gearing ratio,ROCE and interest cover.It has been argued that the treatment of operating lease is inconsistent with the definition of assets and liabilities in IASB’s Conceptual Framwork.There is increasing call for the capitalisation of operating lease on the grounds that they meet the definition of assets and liabilities in IASB’s Conceptual Framwork. .Lease within 12 monthsSame as the treatment of operating lease under IAS17Lease out of 12 monthsType A leaseWhere the lessee consumes more than insignificant amount of economic benefit of the assets(vehicle,equippment)It reflects the finance nature of the transaction and consumption of depreciating assetsDr right of use assetCr liability(PV of the lese payment and expected residual value guarantee value,discounted at the rate lessor charges lessee)TypeB leaseWhere the lessee consumes not more than insignificant amount of economic benefit of the underlying asset(property)Reflects that property has a long useful life and the lessor look to earn a yield rather than the lender’s returnDr right of use assetCr liabilityIAS18 RevenueRevenue is that what arises from the normal course of biz ,such as sale of goods or services,dividend royalties.Sale of goodsRecognition criteria1.It’s probable that the economic benefit will flow into the entity2.The cost incurred can bee measured reliably3.Revenue can be measured reliably4.Transfer substantial risk and rewards of ownership of the goods tothe buyer5.Maintain no continuing managerial involvement nor effectivecontrol over the goods soldRender of service1 It’s probable that the economic benefit will flow into the entity2The cost incurred can bee measured reliably3Revenue can be measured reliably4Stage of completion can be measured reliablyIf the stage cannot be measured reliably,the revenue can only be recognized to the extent that the cost incurred can be recovered. Current development-SOFP Approach1.Identify contract2.Identify performance obligation3.Determine transaction price4.Allocate transaction price to performance obligation5.Recognize revenue when performance obligation satisfiedIAS 21 The effects of changes in foreign exchange rateFunctional currency is the currency of the primary environment in which the entity opeartes.Determination factor1.mainly influences the sale price of goods or services provided2.Of the country whose competitive forces and regulations mainly influence the price of goods or services provided3.Mainly influence cost of the labor,material and other cost incurred when providing goods or services4.The currency in which funds from financing activity are generated5.The currency in which receipts from operating activities are usually retainedIAS28 AssociateAn associate is an entity over which the investor has significant influence. Significant influence is the power to participate the financial and operating policy decisions of the investee but is not control on or jointly control on those policies.This could be shown by:Representation in the BOD of directorsInterchange of management personnelProvide essential technology infoParticipate the decision making of policyMaterial transaction between the entity and the investeeIAS 37 Provision,contingent liability and asset Provion is liability of uncertain timing or amount.Recognition1.there is a present obligation as a result of past events2.It is probable that economic benefits will flow out of the entity to settle the obligation3.The amount can be measured reliablyMeasurementGenerallyIf the provision involves a large population of measures-----expected valuesSingle obligation-------the best estimate,most likely outcome Discounting of provision----time value of money is materialDiscount rate:pre-tax rate and appropriately reflects the risk associated with cash flowAn asset will only be recognised where the present obligation recognisedas provision gives access to future economic benefitsContingent liability is either(a)a possible obligation arising from past events whose exsitence will be only confirmed by the ocurrence of one or more uncertain future events not wholly within the control of the entity.(b)a present obligation that arises from past events but is not recognized because1.the amount cannot be measured reliably or2.It is not probable that economic benefits will flow out of the entity to settle the obligationDisclosureDisclosed until the possibility of an out flow of economic benefits is remoteDescription of nature,estimate of financial effect,the possibility of any reimbursement.the indication of uncertainties relating to amount or timing of any outflowContingent liabilitya possible asset arising from past events whose exsitence will be only confirmed by the ocurrence of one or more uncertain future events not wholly within the control of the entity.Disclosure will re required when it is probable.Restructuring planA constructive obligation will arise only when:1.there is a detailed formal plan and2.There is a valid expectation that it will carry out the restructuring plan raised in those affected by starting to implement or making announcement its main features to those affected.IAS 41 AgricultureBiologic asset is living animal or plant.Agricultural produce is the harvested product from biologic asset.Recognition1.probable economic benefit flow in2.Under the control of the entity3.Cost can be measured reliablyMeasurement1.biologic asset will be measured on initial recognition and year end of each reporting period at fair value less cost to sale2.Agricultural produce is also measured at FVLCTS.The FVLSTS of AP will become cost under IAS 2.After harvest the AP will be measured at lower of cost and NRV in accordance of IAS23.When the fair value cannot be measured reliably,the biologic asset should be carried at cost less accumulated depreciation and impairment loss.Government grantThe treatment of GG relating to BA held at FVLCTS is different from IAS 20Unconditional--recognized when they are receivableConditional--recognized when the conditions are metThe treatment of GG relating to BA held at cost less depreciation is the same as IAS 201as deferred income2deducted from the CA of biological assetDisclosureThe description of each group--consumable BA--bearer BAThe reconciliation of changes in the carrying amount of BA--seperate disclosure of physical and amountIFRS 2 Share-based paymentIFRS 5 Non-current asset as held for sale and discontinued operationDisposal group is a group of assets to be disposed of together as a group in a single transaction and liabilities directly associated with the assets that will be transferred in the transactionClassification of NCA held for saleAn entity may shall classify a NCA as held for sale if its carrying amount will be recovered principally in a sale transaction rather than continuing useTo classify NCA as held for sale,the following criteria should be met1.the assets is available for immediate sale at its present condition,only subject to usual and customary sale term2.The sale is highly probable1)The price at which the asset is actively market should be reasonable in respect to it present fair value2)An active program to locate for potential buyer and complete the plan has been initiated3)Mgt has been committed to a plan to sell4)Unlikely that big changes will take place to the plan and plan will be withdrawn5)Sales expected to qualify for recognition as a complete sale within 12 months after the date of classification of NCAHFSMeasurement and presentation1.根据原先的准则计量2.重分类时,should be measured at lower of carrying value or FVLCTS3.NCAHFS/disposal group shouldn’t be depreciated4.Subsequent --changes in FVLCTS(impairment loss or reversal of impairment loss) in P/LGains should not exceed accumulative impairment loss.5.PresentationNormarlly as current asset/liabilitiesSeparately from assets and liabilitiesSingle amount of assets and liabilitiesOn the face of SOFPNo longer classified as NCAHFS is measured as the lower of:1.the recoverable amount of the assets at that date of subsequent decision not to sell2.The carrying value before the assets was classified ,adjusted byaccumulated depreciation,amortisation and revaluation that would have been recognised had the asset not been classified as HFSDiscontinued operation1.Is a component of entity that either has been disposed of or classified as HFS and2.represent a major line of the biz or geographical area of operation,or3.Is part of a single coordinated plan to dispose of a major line of the biz or geographical area of operation1.a subsidiary acquired exclusively with a view to saleIFRS 10 SubsidiaryIs an entity that is controlled by the investor.An investor controls the investee if and only if the investor has all the following:1.Power over the investee to direct the relevant activitiesE.g.Power--voting rights,right to appoint ,reassign or remove key management personnel,right to appoint or remove another entity thatdirects relevant activitiesRelevant activities---sell and purchase goods and sales,manage financial assets2.Exposure and rights to the variable return from its involvement with the investeee.g.Dividends,access to future liquidity3.Ability to use its power over the investee to influence the amount of the investor’s returnIFRS11 Joint arrangementJoint arrangement is an arrangement of which two or more parties have joint control.JC is contractually agrees sharing of control of the arrangement ,which exists only when decisions about relevant activities will require unanimous consent of all parties sharing the control.Joint operation is a JA where parties that have joint control of the arrangement have rights to assets and obligation to liabilities relating to the arrangementJV is a JA where parties that have joint control of the arrangement have rights to the net assets of the arrangement.Not structured to a separate vehicle------JOStructured to a separate vehicleConsidering the the legal form,the terms of contractual arrangement,other facts and circumstances-----whether JO or JVIn consolidated FSsJO---line by line basisJV---equity methodIn individual FSsJO---line by line basisIts own assets and liabilitiesIts share of assets held and expense and liabilities incurred jointlyIts revenue from the sale of of its share of the output arsing from JOIts share of revenue from the sale of output by the JO itselfJV---cost/FVIFRS 13 Fair value measurementFair value is the price received to sell and paid to buy between market participants in a active market in an orderly transaction at measurementdate.Fair value is market based,not specific to entity.The valuation techniques used to measure FV maximise the use of observable inputs and minimise use of unobservable inputs.To increase consistency and comparability in FV measurement and in relating to disclosure,IFRS 13 establishes a FV hierarchy that categorized inputs of valuation techniques into 3 levels.Level 1 quoted price for the identical asset and liability of the entity in active marketLevel 2 inputs other than quoted price within level 1,e.g quoted price for similar assets and liability in active market or quoted price for identical assets and liability in non-active market,or quoted interest rate Level 3 unobservable inputs,discounting estimated future cash flow Level 3 inputs will only be used when the observable inputs are not available or where the entity determines that the transaction price or quoted price cannot represent fair valueA FV measurement assumes the transactions take place :1.In principal market2.In most advantageous market in the absence of principal marketThe most advantageous market will be assessed after taking into accounttransport cost and transaction cost.FV also take into account transport cost but exclude transaction cost.The FV measurement should use assumptions that market participants would use when pricing asset and liability,assuming market participants acting at their own best economic interestFor non-financial assets,the FV should be the value for using the asset in its highest and best use or by selling it to another market participants which would use it in its highest and best use.The highest and best use of the asset should take into account the use that is legally permissible,financially feasible and physically possible.The measurement of FV of liability should assumes that the liability remains outstanding and the market participants transferee would be required to fulfill the obligation rather than it being extinguished.The FV should also take into account the non-performance risk,which will include but may not be limited to an entity’s own credit risk.。

精研ACCA考试中的国际财务报告准则

精研ACCA考试中的国际财务报告准则ACCA(Association of Chartered Certified Accountants)考试是全球范围内最具影响力的会计专业考试之一。

在ACCA考试中,国际财务报告准则(IFRS)是一个重要的考点。

精研ACCA考试中的IFRS,对于考生来说是至关重要的。

本文将探讨如何深入研究和应用IFRS,以提高ACCA考试的通过率。

首先,了解IFRS的背景和基本原则是非常重要的。

IFRS是由国际会计准则理事会(IASB)制定的,旨在提供全球通用的会计准则。

相比于国内的会计准则,IFRS更加注重透明度和可比性,为全球范围内的企业提供了一个共同的会计语言。

因此,了解IFRS的背景和基本原则,可以帮助考生更好地理解和应用这些准则。

其次,学习IFRS的具体内容是必不可少的。

IFRS涵盖了各个方面的会计处理,包括资产、负债、收入、费用等。

考生需要熟悉每个准则的具体规定,并能够灵活运用到实际情况中。

例如,IAS 16《固定资产》规定了固定资产的初始计量、后续计量和减值等问题,考生需要了解这些规定,并能够根据具体情况进行会计处理。

因此,学习IFRS的具体内容是提高ACCA考试通过率的重要途径。

除了学习IFRS的具体内容,考生还应该注重理解IFRS的原理和目的。

IFRS的制定是为了提供透明度和可比性,同时也考虑了不同行业和地区的特殊情况。

因此,考生需要理解IFRS的原理,而不仅仅是记住具体规定。

例如,IAS 36《减值测试》规定了资产减值的测试方法,考生需要理解减值测试的原理和目的,以便在实际情况中进行合理的会计处理。

此外,考生还应该注重实际案例的分析和应用。

IFRS的应用是灵活的,需要根据具体情况进行判断和决策。

因此,考生需要通过分析实际案例,了解IFRS在不同情况下的应用方法。

例如,IAS 17《租赁》规定了租赁合同的会计处理,考生可以通过分析实际租赁合同的情况,了解如何根据IFRS进行会计处理。

ias国际会计准则

ias国际会计准则

IAS际会计准则是一种国际上广泛接受的会计原则和报告标准,它是一种全球性的标准,为促进全球会计的一致性而制定的。

它旨在提供全球一致的会计准则,以确保财务信息的公正性、可靠性和比较性。

IAS际会计准则提供给投资者和其他利益相关者有关企业报告数据的有价值信息。

IAS际会计准则为投资者提供了一种以确定投资者做出投资决策的依据。

同时,国际会计准则的实施也促进了企业间的公平竞争,确保企业报告和财务信息的可比性和可比性。

实施IAS际会计准则是一个漫长而复杂的过程,需要考虑许多因素,从实施法规到技术语言,以确保会计准则的严格遵守和执行。

有关IAS际会计准则的实施,其中包括清楚和明确定义会计规则和准则,以及改革会计制度,以更好地适应全球化经济环境的变化。

实施IAS际会计准则的一个重要组成部分是建立并实施会计信

息系统。

此类系统旨在通过统一的会计标准和原则,确保各类企业报告提供准确可靠的财务信息,以便其被各利益相关者使用。

IAS际会计准则还将持续发展,以更好地适应不断变化的全球环境。

鉴于全球化的进程,特别是企业间的跨国交易、跨国融资等,将会更加强调IAS际会计准则的重要性和必要性,以确保企业报告的一致性和公正性。

因此,IAS际会计准则的实施将持续发展,以确保企业报告和财务信息的可靠性、真实性和可比性。

实施IAS际会计准则是一个复杂

而持久的过程,需要考虑许多因素和涉及到各类利益相关者,以期达到一致的财务报告标准和原则,以满足全球化经济环境和投资者权益的需要。

会计acca2篇

会计acca第一篇:会计ACCA简介会计ACCA(Association of Chartered Certified Accountants)是全球公认的专业会计师协会,为会计和财务领域的人才提供专业资格认证。

ACCA成立于1904年,总部位于英国伦敦。

作为全球最大的国际专业会计师公会,ACCA拥有超过200,000名会员和486,000名注册学员。

其资格认证在全球范围内享有很高的声誉和认可,被广泛视为国际会计界的“金字招牌”。

获得ACCA资格证书是会计和财务职业发展的重要里程碑。

ACCA会员通过一系列的考试和工作经验积累,获得职业认可,并具备了解决跨国企业财务管理及监察问题的专业能力。

ACCA的资格认证是基于国际会计准则(IAS)与国际财务报告准则(IFRS)的基础上进行的。

ACCA的学习体系和考试内容紧密结合现实商业环境,注重培养财务判断力、领导力和专业道德准则方面的才能,使其会员具备全面发展和适应国际化商业环境的能力。

ACCA的学制灵活多样,适应不同学习需求和工作经验背景。

学员可以选择全日制、兼职或远程学习方式,并自由安排考试时间。

ACCA的学习路径涵盖基础阶段、专业阶段和实践阶段,学员需通过一系列的考试和工作经验积累,最终才能获得ACCA会员资格。

ACCA的会员身份将带来许多职业机会和福利。

ACCA会员在全球范围内受到雇主的青睐,可以在不同国家和行业获得更广阔的职业发展机会。

此外,ACCA会员还可以享受继续教育、职业指导和专业资源服务等福利。

总之,会计ACCA作为全球最具声誉和影响力的会计专业资格认证之一,为会计和财务人才提供了广阔的发展平台和职业机会。

无论是从个人职业发展角度,还是从全球商业环境的要求来看,ACCA的资格认证都是无疑是具有重要价值的。

第二篇:会计ACCA的全球认可与职业发展会计ACCA(Association of Chartered Certified Accountants)的资格认证在全球范围内得到广泛认可,具有很高的职业价值和国际影响力。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

学ACCA就要懂IAS国际会计准则

国际会计准则(International Accounting Standards,简称IAS),会计准则是各国的“准法律”,对会计主体的会计核算和报告具有强制约束力。

通常所说的国际会计准则是一个比较笼统的概念,其含义是指在主要发达国家采用的、对其他国家影响较大的会计概念、方法、程序、做法等,其中美国财务会计准则理事会(FASB)发布的会计准则(FAS)和国际会计准则理事会(IASB)发布的会计准则(IAS)最具影响力。

会计原则国际统一化运动自1904年的第一次国际会计师大会召开之后就开始了。

1962年在纽约召开的题为“会计、审计、财务报告和世界经济”的第八次国际会计师大会上,克雷安霍夫(第七次大会会长,荷兰会计师协会会长)以“会计方面的国际挑战”为题阐述了自己的看法。

其演讲的主要内容包括:国际会计统一化的意义和可能性以及为此应具备的基本条件和各个国家会计原则研究的现状等。

20世纪60年代以后,这种会计国际化的运动以更快的速度向前发展。

1966年,由英格兰和威尔士特许会计师协会会长H·边逊爵士发起,联合美国和加拿大的会计师协会共同组成会计师国际研讨组。

该研讨组主要是对美、英、加三国的会计实务和会计准则进行比较研究,并发表研究报告。

1968年研讨组发表了第一份研究报告,题为《三国对存货的会计和审计方法》。

国际研讨组的活动虽不是以直接制定国际会计准则为目的,但它却是朝着制定国际会计准则这个方向迈出了第一步。

1972年在悉尼召开的国际会计师大会上,成立了会计职业国际协调委员会。

经过该国际组织的主要成员国的有关人员的协商,提出了设立国际会计准则委员会的方案,后经准备委员会的筹备,终于在1973年6月由来自澳大利亚、加拿大、法国、德国、日本、墨西哥、荷兰、英国和爱尔兰以及美国的会计职业团体发起成立的建立了国际会计准则委员会(英文简称IASC)。

国际会计准则委员会是个国际民间组织,其宗旨是要制定和发布为各国、各地区所承认并遵守的国际会计准则,促进国际会计的协调。

国际会计准则委员会成立之初,并没有强有力的政治经济背景,只是选择国际上倍受关注的主要会计项目,在适当比较和挑选的基础上,调和各国同类或类似的准则,废除一些不正确的会计惯例,然后允许剩下的多种会计处理并行,允许会计实务在多个备选会计程序和会计方法中选择,从而形成易于被各国和各地区接受与遵守的国际会计准则。

初期国际会计准则的制定中虽也强调“以公众利益为目标”、“为改进和协调与编报财务报表有关的条例、会计准则和程序而开展广泛的工作”,但更关注的是获得国际会计准则委员会全体成员的支持,使国际会计准则争取到各国会计界的广泛认同。

如此制定出来的准则显然不是高质量的准则。

各国对国际会计准则经常反映折衷意见和保留自由选择的做法一方面表示接受,一方面又表示不满。

经济全球化已经成为当代社会一个最明显的特征,各市场之间的联系更加紧密,投资者和公司都在不断寻找跨国界的机会,各国企业纷纷从单靠国内资本市场融资转向依靠国际资本市场融资。

比如伦敦证券交易所的股票市值总额中有70%是非英国公司的,德国证券交易所市值总额中有80%是非德国公司的,区域性或全球性的资本市场正在加速形成。

全球化对国际

会计协调的需求与日俱增,大家都翘首期待高质量的、统一的国际会计准则出台。

2000年5月,IASC进行重新的改组(此次改革基本上按照美国财务会计准则委员会的模式,有3名美国人担任了该组织的重要职务,这是IASC为了实现其目的与美国合作、妥协的产物。

),设立IASC基金会,下设“国际会计准则理事会”(IASB)、“国际财务报告解释委员会”(IFRIC)和“准则咨询委员会”(SAC)。

其中,IASB主要负责各项会计准则的研究、制定等工作。

这次改组使IASC在某种意义上由各国会计准则“协调者”的身份转变成“全球会计准则”“制定者”的身份。

2005年11月8日,中国财政部副部长、中国会计准则委员会秘书长王军先生与国际会计准则理事会主席戴维.泰迪爵士签署了联合声明,确认了中国会计准则与国际财务报告准则实现了实质性趋同。

国际会计准则1-41号适用范围:

《国际会计准则第1号-财务报表的列报》

《国际会计准则第2号-存货》

《国际会计准则第4号-折旧会计》

《国际会计准则第7号-现金流量表》

《国际会计准则第8号-本期净损益、基本错误和会计政策的变更》

《国际会计准则第9号-研究和开发费用》

《国际会计准则第10号-或有事项和资产负债表日以后发生的事项》

《国际会计准则第11号-建筑合同》

《国际会计准则第12号-所得税会计》

《国际会计准则第14号-分部报告》

《国际会计准则第15号-反映价格变动影响的信息》

《国际会计准则第16号-不动产、厂房和设备》

《国际会计准则第17号-租赁》

《国际会计准则第18号-收入》

《国际会计准则第19号-退休金费用》

《国际会计准则第20号-政府补助会计和对政府援助的揭示》

《国际会计准则第21号-外汇汇率变动的影响》

《国际会计准则第22号-企业合并》

《国际会计准则第23号-借款费用》

《国际会计准则第24号-对关联者的揭示》

《国际会计准则第25号-投资会计》

《国际会计准则第26号-退休金计划的会计和报告》

《国际会计准则第27号-合并财务报表和对附属公司投资的会计》《国际会计准则第28号-对联营企业投资的会计》

《国际会计准则第29号-在恶性通货膨胀经济中的财务报告》

《国际会计准则第30号-银行和类似金融机构财务报表应揭示的信息》《国际会计准则第31号-合营中权益的财务报告》

《国际会计准则第32号-金融工具:揭示和呈报》

《国际会计准则第33号-每股收益》

《国际会计准则第34号-中期财务报告》

《国际会计准则第35号-中止经营》

《国际会计准则第36号-资产减值》

《国际会计准则第37号-准备、或有负债和或有资产》

《国际会计准则第38号-无形资产》

《国际会计准则第39号-金融工具:确认和计量》

《国际会计准则第40号-投资性房地产》

《国际会计准则第41号-农业》。