《计量经济学》上机实验参考答案(本科生)

计量经济学(数字教材版)课后习题参考答案

课后习题参考答案第二章教材习题与解析1、 判断下列表达式是否正确:y i =β0+β1x i ,i =1,2,⋯ny ̂i =β̂0+β̂1x i ,i =1,2,⋯nE(y i |x i )=β0+β1x i +u i ,i =1,2,⋯n E(y i |x i )=β0+β1x i ,i =1,2,⋯nE(y i |x i )=β̂0+β̂1x i ,i =1,2,⋯ny i =β0+β1x i +u i ,i =1,2,⋯ny ̂i =β̂0+β̂1x i +u i ,i =1,2,⋯n y i =β̂0+β̂1x i +u i ,i =1,2,⋯n y i =β̂0+β̂1x i +u ̂i ,i =1,2,⋯n y ̂i =β̂0+β̂1x i +u ̂i ,i =1,2,⋯n答案:对于计量经济学模型有两种类型,一是总体回归模型,另一是样本回归模型。

两类回归模型都具有确定形式与随机形式两种表达方式:总体回归模型的确定形式:X X Y E 10)|(ββ+= 总体回归模型的随机形式:μββ++=X Y 10样本回归模型的确定形式:X Y 10ˆˆˆββ+= 样本回归模型的随机形式:e X Y ++=10ˆˆββ 除此之外,其他的表达形式均是错误的2、给定一元线性回归模型:y =β0+β1x +u (1)叙述模型的基本假定;(2)写出参数β0和β1的最小二乘估计公式;(3)说明满足基本假定的最小二乘估计量的统计性质; (4)写出随机扰动项方差的无偏估计公式。

答案:(1)线性回归模型的基本假设有两大类,一类是关于随机误差项的,包括零均值、同方差、不序列相关、满足正态分布等假设;另一类是关于解释变量的,主要是解释变量是非随机的,如果是随机变量,则与随机误差项不相关。

(2)12ˆi iix yxβ=∑∑,01ˆˆY X ββ=- (3)考察总体的估计量,可从如下几个方面考察其优劣性:1)线性性,即它是否是另一个随机变量的线性函数; 2)无偏性,即它的均值或期望是否等于总体的真实值;3)有效值,即它是否在所有线性无偏估计量中具有最小方差;4)渐进无偏性,即样本容量趋于无穷大时,它的均值序列是否趋于总体真值; 5)一致性,即样本容量趋于无穷大时,它是否依概率收敛于总体的真值;6)渐进有效性,即样本容量趋于无穷大时,它在所有的一致估计量中是否具有最小的渐进方差。

计量经济学上机实验

西安郵電大学《计量经济学》课内上机实验报告书系部名称:经济与管理学院学生姓名:专业名称:班级:时间:2011-2012(2)1、教材P54 11题2、教材P91 10、11题3、教材p135 7、8题11、下表是中国1978-2000年的财政收入Y和国内生产总值(GDP)的统计资料。

单位:亿元要求,以手工和运用EViews软件(或其他软件):(1)作出散点图,建立财政收入随国内生产总值变化的一元线性回归模型,并解释斜率的经济意义;(2)对所建立的回归模型进行检验;(3)若2001年中国国内生产总值为105709亿元,求财政收入的预测值及预测区间。

Dependent Variable: YMethod: Least SquaresDate: 04/12/11 Time: 11:26Sample: 1978 2000R-squared Mean dependent varAdjusted R-squared. dependent var. of regression Akaike info criterionSum squared resid Schwarz criterionLog likelihood F-statistic0200004000060000800001000007880828486889092949698001.通过已知数据得到上面得散点图,财政收入随国内生产总值变化的一元线性回归方程: Ŷi= +() () t=r ²= F= ˆσ= 估计的解释变量的系数为,说明国内生产总值每增加一元,财政收入将增加元,符合经济理论。

2.(1)样本可决系数r ²=,模拟拟合度较好。

(2)系数的显著性检验:给定α=0,05,查t 分布表在自由度为n-2=21时的临界值为(21)=因为t=> (21)=, 国内生产总值对财政收入有显著性影响。

3.2001年的财政收入的预测值:Ŷ01= + *105709=2001年的财政收入的预测区间:在1-α下,Y01的置信区间为: Y01∈()()01/2001/20ˆˆˆˆ,Yt e Y t e αασσ⎡⎤-+⎣⎦即: Y01∈[]11612.666943,14829.98478310、在一项对某社区家庭对某种消费品的消费需要调查中,得到下表所示的资料。

计量经济学习题及参考答案解析详细版

计量经济学习题及参考答案解析详细版计量经济学(第四版)习题参考答案潘省初第⼀章绪论试列出计量经济分析的主要步骤。

⼀般说来,计量经济分析按照以下步骤进⾏:(1)陈述理论(或假说)(2)建⽴计量经济模型(3)收集数据(4)估计参数(5)假设检验(6)预测和政策分析计量经济模型中为何要包括扰动项?为了使模型更现实,我们有必要在模型中引进扰动项u 来代表所有影响因变量的其它因素,这些因素包括相对⽽⾔不重要因⽽未被引⼊模型的变量,以及纯粹的随机因素。

什么是时间序列和横截⾯数据? 试举例说明⼆者的区别。

时间序列数据是按时间周期(即按固定的时间间隔)收集的数据,如年度或季度的国民⽣产总值、就业、货币供给、财政⾚字或某⼈⼀⽣中每年的收⼊都是时间序列的例⼦。

横截⾯数据是在同⼀时点收集的不同个体(如个⼈、公司、国家等)的数据。

如⼈⼝普查数据、世界各国2000年国民⽣产总值、全班学⽣计量经济学成绩等都是横截⾯数据的例⼦。

估计量和估计值有何区别?估计量是指⼀个公式或⽅法,它告诉⼈们怎样⽤⼿中样本所提供的信息去估计总体参数。

在⼀项应⽤中,依据估计量算出的⼀个具体的数值,称为估计值。

如Y就是⼀个估计量,1nii YY n==∑。

现有⼀样本,共4个数,100,104,96,130,则根据这个样本的数据运⽤均值估计量得出的均值估计值为5.107413096104100=+++。

第⼆章计量经济分析的统计学基础略,参考教材。

请⽤例中的数据求北京男⽣平均⾝⾼的99%置信区间NS S x ==45= ⽤也就是说,根据样本,我们有99%的把握说,北京男⾼中⽣的平均⾝⾼在⾄厘⽶之间。

25个雇员的随机样本的平均周薪为130元,试问此样本是否取⾃⼀个均值为120元、标准差为10元的正态总体?原假设120:0=µH备择假设 120:1≠µH 检验统计量()10/2510/25XX µσ-Z ====查表96.1025.0=Z 因为Z= 5 >96.1025.0=Z ,故拒绝原假设, 即此样本不是取⾃⼀个均值为120元、标准差为10元的正态总体。

《计量经济学》上机实验参考答案(本科生)

《计量经济学》上机实验参考答案实验一:计量经济学软件Eviews 的基本使用;一元线性回归模型的估计、检验和预测;多元线性回归模型的估计、检验和预测(3课时);多元非线性回归模型的估计。

实验设备:个人计算机,计量经济学软件Eviews ,外围设备如U 盘。

实验目的:(1)熟悉Eviews 软件基本使用功能;(2)掌握一元线性回归模型的估计、检验和预测方法;正态性检验;(3)掌握多元线性回归模型的估计、检验和预测方法;(4)掌握多元非线性回归模型的估计方法。

实验方法与原理:Eviews 软件使用,普通最小二乘法(OLS ),拟合优度评价、t 检验、F 检验、J-B 检验、预测原理。

实验要求:(1)熟悉和掌握描述统计和线性回归分析;(2)选择方程进行一元线性回归;(3)选择方程进行多元线性回归;(4)进行经济意义检验、拟合优度评价、参数显著性检验和回归方程显著性检验;(5)掌握被解释变量的点预测和区间预测;(6)估计对数模型、半对数模型、倒数模型、多项式模型模型等非线性回归模型。

实验内容与数据1:表1数据是从某个行业的5个不同的工厂收集的,请回答以下问题:(1)估计这个行业的线性总成本函数:t t x b b y 10ˆˆˆ+=;(2)0ˆb 和1ˆb 的经济含义是什么?;(3)估计产量为10时的总成本。

表1 某行业成本与产量数据总成本y80 44 51 70 61 产量x 12 4 6 11 8参考答案:(1)总成本函数(标准格式):t t x y25899.427679.26ˆ+= s = (3.211966) (0.367954)t = (8.180904) (11.57462)978098.02=R 462819.2.=E S 404274.1=DW 9719.133=F(2)0ˆb =26.27679为固定成本,即产量为0时的成本;1ˆb =4.25899为边际成本,即产量每增加1单位时,总成本增加了4.25899单位。

本科计量经济学上机练习

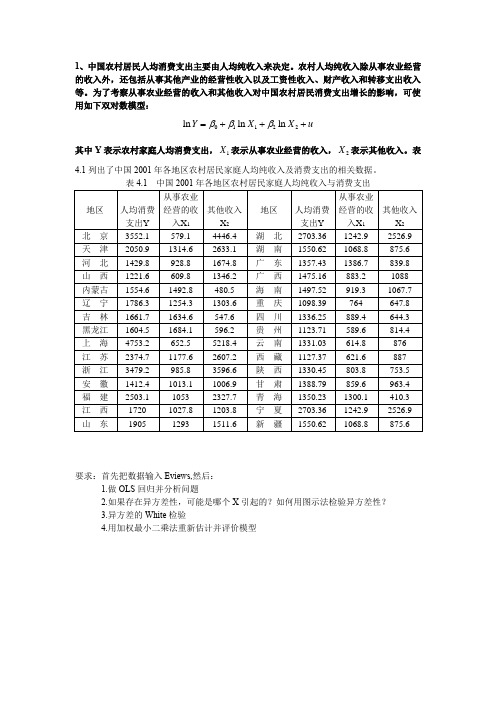

1、中国农村居民人均消费支出主要由人均纯收入来决定。

农村人均纯收入除从事农业经营的收入外,还包括从事其他产业的经营性收入以及工资性收入、财产收入和转移支出收入等。

为了考察从事农业经营的收入和其他收入对中国农村居民消费支出增长的影响,可使用如下双对数模型:01122ln ln ln Y X X u βββ=+++其中Y 表示农村家庭人均消费支出,1X 表示从事农业经营的收入,2X 表示其他收入。

表4.1列出了中国2001年各地区农村居民家庭人均纯收入及消费支出的相关数据。

要求:首先把数据输入Eviews,然后:1.做OLS 回归并分析问题2.如果存在异方差性,可能是哪个X 引起的?如何用图示法检验异方差性?3.异方差的White 检验4.用加权最小二乘法重新估计并评价模型2. 经济理论指出,商品进口主要由进口国的经济发展水平,以及商品进口价格指数与国内价格指数对比因素决定。

由于无法取得中国商品进口价格指数,我们主要研究中国商品进口M 与国内生产总值GDP 的关系,数据见表4.3。

表4.3 1978—2001年中国商品进口与国内生产总值要求:1.M 为被解释变量,GDP 为解释变量的OLS 回归2. 进行序列相关性检验,作残差项与时间t 以及与残差项滞后一期的关系图3. 进行拉格朗日乘数检验自相关4. 运用广义差分法进行自相关的处理,采用科克伦—奥科特迭代法3.某国的政府税收T (单位:百万美元),国内生产总值GDP (单位:10亿美元)和汽车数量Z (单位:百万辆)的观测数据如表4.9所示。

试以汽车数量Z 作为国内生产总值GDP 的工具变量,估计税收函数:01t t T GDP u ββ=++。

计量经济学第一次作业参考答案

1914

1998

2840 .6010563 .4897674

0

1

2840 4789.801 3361.39 176.1308 50725.66

2840 7.624296

2.9349

0

15

(3) 乌有大学的飘渺教授认为教育对于收入有着重要的影响,她建议估计下面这个回归 方程式:

empjob _ twage *schooling _ yr u

21.03976 133.0146

179.4049

t

7.64 -8.50

21.84ຫໍສະໝຸດ P>|t|0.000 0.000

0.000

[95% Conf. Interval]

119.535 202.0446 -1391.024 -869.3943

3567.096 4270.651

(b) 你能得到所有系数的估计值吗?如果不能,为什么?(提示:考虑上面这个回 归方程中,哪个假设不能成立。) (5 分) 不能,违背了假设: 解释变量不能存在多重共线性.

Variable

female male

birthyear marriage empjob_twage

schooling_yr

Obs

Mean Std. Dev.

Min

Max

2840 .3140845 .464232

0

1

2840 .6859155 .464232

0

1

2840 1974.865 11.2741

=

Adj R-squared =

Root MSE

=

2840 70.06 0.0000 0.0471 0.0464 3282.5

计量经济学上机作业试题以及答案

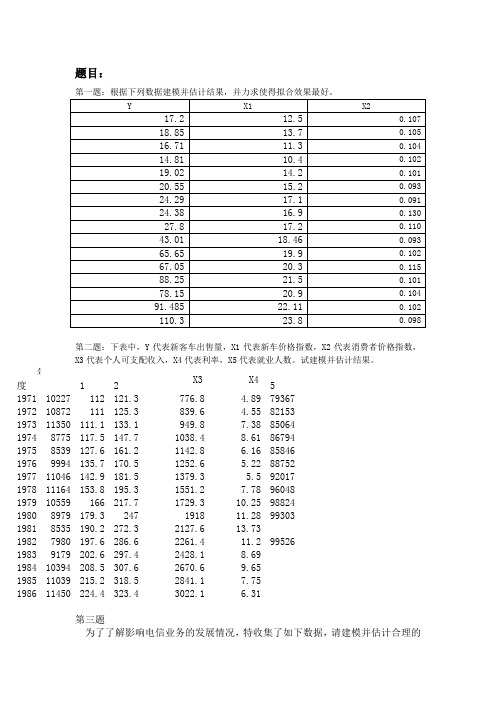

题目:第二题:下表中,Y代表新客车出售量,X1代表新车价格指数,X2代表消费者价格指数,X3代表个人可支配收入,X4代表利率,X5代表就业人数。

试建模并估计结果。

年度 1X2X3 X451971 10227 112 121.3 776.8 4.89 793671972 10872 111 125.3 839.6 4.55 821531973 11350 111.1 133.1 949.8 7.38 850641974 8775 117.5 147.7 1038.4 8.61 867941975 8539 127.6 161.2 1142.8 6.16 858461976 9994 135.7 170.5 1252.6 5.22 887521977 11046 142.9 181.5 1379.3 5.5 920171978 11164 153.8 195.3 1551.2 7.78 960481979 10559 166 217.7 1729.3 10.25 988241980 8979 179.3 247 1918 11.28 993031981 8535 190.2 272.3 2127.6 13.731982 7980 197.6 286.6 2261.4 11.2 995261983 9179 202.6 297.4 2428.1 8.691984 10394 208.5 307.6 2670.6 9.651985 11039 215.2 318.5 2841.1 7.751986 11450 224.4 323.4 3022.1 6.31第三题为了了解影响电信业务的发展情况,特收集了如下数据,请建模并估计合理的结果。

年电信业务总量邮政业务总量中国人口数市镇人口比重人均GDP人均消费水平1991 1.5163 0.5275 11.5823 0.2637 1.879 0.896 1992 2.2657 0.6367 11.7171 0.2763 2.287 1.070 1993 3.8245 0.8026 11.8517 0.2814 2.939 1.331 1994 5.9230 0.9589 11.9850 0.2862 3.923 1.746 1995 8.7551 1.1334 12.1121 0.2904 4.854 2.236 1996 12.0875 1.3329 12.2389 0.2937 5.576 2.641 1997 12.6895 1.4434 12.3626 0.2992 6.053 2.834 1998 22.6494 1.6628 12.4810 0.3040 6.307 2.972 1999 31.3238 1.9844 12.5909 0.3089 6.534 3.143第四题:X代表职工的工龄,Y代表薪水。

计量经济学上机实验报告

Sample: 1 31Included observations: 31Variable Coefficient Std. Error t-Statistic Prob.C 246.8540 51.97500 4.749476 0.0001X2 5.996865 1.406058 4.265020 0.0002X3 -0.524027 0.179280 -2.922950 0.0069X4 -2.265680 0.518837 -4.366842 0.0002R-squared 0.666062 Mean dependent var 16.77355Adjusted R-squared 0.628957 S.D.dependent var 8.252535S.E.of regression 5.026889 Akaike info criterion 6.187394Sum squared resid 682.2795 Schwarz criterion 6.372424Log likelihood -91.90460 F-statistic 17.95108Durbin-Watson stat 1.147253 Prob(F-statistic) 0.000001根据上图中数据,模型估计的结果为(51.9750) (1.4060) (0.1793) (0.5188)t= (4.7495) (4.2650) (-2.9229) (-4.3668)R2 =0.6289 F=17.9511 n=31对模型进行检验:拟合优度检验:=0.6660,R2 =0.6289 接近于1,说明模型对样本拟合较好F 检验:F=17.9511>,这说明在显著性水平a=0.05 下,回归方程是显著的。

T 检验:t 统计量分别为4.749476,4.265020,-2.922950,-4.366842,其绝对值均大于查表所得的(27)=2.0518,这说明在显著性水平a=0.05 下都是显著的。

修正版-计量经济学上机实验

实验一EViews软件的基本操作【实验目的】了解EViews软件的基本操作对象,掌握软件的基本操作。

【实验内容】一、运行Eviews;二、数据的输入、编辑与序列生成;三、图形分析与描述统计分析;四、数据文件的存贮、调用与转换。

实验内容中后三步以表1-1所列出的税收收入和国内生产总值的统计资料为例进行操作。

资料来源:《中国统计年鉴1999》【实验步骤】一、单击任务栏上的“开始”→“程序”→“Eviews”程序组→“Eviews”图标二、数据的输入、编辑与序列生成1创建工作文件启动Eviews软件之后,在主菜单上依次点击File\New\Workfile2输入Y、X的数据可在命令窗口键入如下命令:DATA Y X3生成log(Y)、log(X)、X^2、1/X时间变量T等序列在命令窗口中依次键入以下命令即可:GENR LOGY=LOG(Y)GENR LOGX=LOG(X)GENR X1=X^2GENR X2=1/XGENR T=@TREND(1984)4选择若干变量构成数组,在数组中增加、更名和删除变量5在工作文件窗口中删除、更名变量三、图形分析与描述统计分析1利用PLOT命令绘制趋势图2利用SCAT命令绘制X、Y的相关图3观察图形参数的设置情况双击图形区域中任意处或在图形窗口中点击Procs/Options4在序列和数组窗口观察变量的描述统计量单独序列窗口,从序列窗口菜单选择View/Descriptive Statistics/Histogram and Stats,则会显示变量的描述统计量;数组窗口,从数组窗口菜单选择View/Descriptive Stats/Individual Samples,就对每个序列计算描述统计量四、数据文件的存贮、调用与转换1存贮并调用工作文件2存贮若干个变量,并在另一个工作文件中调用存贮的变量3将工作文件分别存贮成文本文件和Excel文件4在工作文件中分别调用文本文件和Excel文件实验二一元回归模型【实验目的】掌握一元线性、非线性回归模型的建模方法【实验内容】建立我国税收预测模型【实验步骤】表1列出了我国1985-1998年间税收收入Y和国内生产总值(GDP)x的时间序列数据,请利用统计软件Eviews建立一元线性回归模型。

计量经济学-参考答案

一、解释概念:1、多重共线性:是指在多元线性回归模型中,解释变量之间存在的线性关系。

2、SRF:就是样本回归函数。

即是将样本应变量的条件均值表示为解释变量的某种函数。

3、解释变量的边际贡献:在回归模型中新加入一个解释变量所引起的回归平方和或者拟合优度的增加值。

4、一阶偏相关系数:反映一个经济变量与某个经济变量的线性相关程度时,剔除另一个变量对它们的影响的真实相关程度的指标。

5、最小方差准则:在模型参数估计时,应当选择其抽样分布具有最小方差的估计式,该原则就是最佳性准则,或者称为最小方差准则。

6、OLS:普通最小二乘估计。

是利用残差平方和为最小来求解回归模型参数的参数估计方法。

7、偏相关系数:反映一个经济变量与某个经济变量的线性相关程度时,剔除其它变量(部分或者全部变量)对它们的影响的真实相关程度的指标。

8、WLS:加权最小二乘法。

是指估计回归方程参数时,按照残差平方加权求和最小的原则进行的估计方法。

9、U t自相关:即回归模型中随机误差项逐项值之间的相关。

即Cov(U t,U s)≠0 t ≠s。

10、二阶偏相关系数:反映一个经济变量与某个经济变量的线性相关程度时,剔除另两个变量对它们的影响的真实相关程度的指标。

11、技术方程式:根据生产技术关系建立的计量经济模型。

13、零阶偏相关系数:反映一个经济变量与某个经济变量的线性相关程度时,不剔除任何变量对它们的影响的相关程度的指标。

也就是简单相关系数。

14、经验加权法:是根据实际经济问题的特点及经验判断,对滞后经济变量赋予一定的权数,利用这些权数构成各滞后变量的线性组合,以形成新的变量,再用最小二乘法进行参数估计的有限分布滞后模型的修正估计方法。

15、虚拟变量:在计量经济学中,我们把取值为0和1 的人工变量称为虚拟变量,用字母D表示。

(或称为属性变量、双值变量、类型变量、定性变量、二元型变量)16、不完全多重共线性:是指在多元线性回归模型中,解释变量之间存在的近似的线性关系。

江西财经大学计量经济学上机实验报告一答案

计量经济学实验报告实验(一):一元线性回归模型实验实验名称:一元线性回归模型实验【教学目标】《计量经济学》是实践性很强的学科,各种模型的估计通过借助计算机能很方便地实现,上机实习操作是《计量经济学》教学过程重要环节。

目的是使学生们能够很好地将书本中的理论应用到实践中,提高学生动手能力,掌握专业计量经济学软件EViews的基本操作与应用。

利用Eviews做一元线性回归模型参数的OLS估计、统计检验、点预测和区间预测。

【实验目的】使学生掌握1.Eviews基本操作:(1)数据的输入、编辑与序列生成;(2)散点图分析与描述统计分析;(3)数据文件的存贮、调用与转换。

2. 利用Eviews做一元线性回归模型参数的OLS估计、统计检验、点预测和区间预测【实验内容】1.Eviews基本操作:(1)数据的输入、编辑与序列生成;(2)散点图分析与描述统计分析;(3)数据文件的存贮、调用与转换;2. 利用Eviews做一元线性回归模型参数的OLS估计、统计检验、点预测和区间预测。

实验内容以课后练习:以62页计算题为例进行操作。

【实验步骤】1、建立深圳地方预算内财政收入对GDP的回归模型,建立EViews文件,利用地方预算内财政收入(Y)和GDP的数据表,作散点图可看出地方预算内财政收入(Y )和GDP 的关系近似直线关系,可建立线性回归模型: t t t u GDP Y ++=21ββ利用EViews 估计其参数结果为即 tt GDP Y 134582.0611151.3ˆ+-= (4.16179) (0.003867)t=(-0.867692) (34.80013)R 2=0.99181 F=1211.049经检验说明,GDP 对地方财政收入确有显著影响。

R 2=0.99181,说明GDP 解释了地方财政收入变动的99%,模型拟合程度较好。

模型说明当GDP 每增长1亿元,平均说来地方财政收入将增长0.134582亿元。

第一次上机实习答案

2009年秋季学期经济学院本科生计量经济学上机考试题姓名:王麻子(学号后四位:XXX )考试成绩:注意:1.在规定时间内按照要求完成并提交:进行Eviews机上实例操作,将结果到WORD文档,进行判断,并作简要说明和分析。

2.题一为必做,题二鼓励做。

能做题二者可得加分,一二题全部做对者成绩评优秀。

题一:表1为1994-2004年我国出口贸易额与国内生产总值的两个时间序列。

试通过Eviews 建立随机计量模型:y t = β0 + β1 x t + u t来反映国内生产总值与出口额间的变化关系,并对估计结果进行讨论说明。

表1:历年出口贸易额与国内生产总值,(单位:亿元)年份EXP(Y)GDP(X)1994 46759.4 1210.11995 58478.1 1487.81996 67884.6 1510.51997 74462.6 1827.91998 78345.2 1837.11999 82067.5 1949.32000 89468.1 24922001 97314.8 26612002 105172.3 36562003 117390.2 4382.32004 136875.9 5933.2答:1.写出Eviews结果:那一张表Dependent Variable: YMethod: Least SquaresDate: 12/21/09 Time: 11:07Sample: 1994 2004C 41414.59 5118.481 8.091188 0.0000R-squared 0.917762 Mean dependent var 86747.15Adjusted R-squared 0.908625 S.D. dependent var 26282.71S.E. of regression 7944.830 Akaike info criterion 20.96140Sum squared resid 5.68E+08 Schwarz criterion 21.03374Log likelihood -113.2877 F-statistic 100.4388140000120000100000Y800006000040000100020003000400050006000X2.写出分析结果:那一个模型Y= 41414.59 + 17.22647XS.E. (5118.481)(1.718881)T (8.091188) (10.02191)R2=0.917762F=100.4388 DW=0.5533913.简要分析说明:从整体和局部给予评判其中括号里的为t检验值,R2 是可决系数,F与DW是有关两个检验统计量。

计量经济学课后答案

计量经济学课后答案计量经济学课后答案导论部分:1.计量经济学是研究经济现象和经济政策的数量分析方法,通过运用数学和统计学的工具,以实证分析为基础,对经济理论进行检验和推断。

它旨在解决经济学中的因果问题,即经济变量之间的因果关系,以及如何进行有效的经济政策评估。

2.计量经济学的研究方法主要包括建立经济模型、数据收集、数据处理、模型估计与检验等步骤。

经济模型是对经济现象进行理论化的抽象,通过建立适当的假设和约束条件,可以帮助我们理解经济系统的运行规律。

数据收集则是通过收集相关的经济数据,来描述和分析经济现象的特征和变动。

数据处理是对收集到的数据进行整理和清洗,以获得可用于进一步分析的数据集。

模型估计与检验是对建立的经济模型进行参数估计和假设检验,以得到经济变量之间关系的具体度量与统计显著性。

3.计量经济学的数据要素主要包括观察单位、时间间隔和经济变量。

观察单位是指研究对象的经济主体,可以是个人、家庭、企业、产业、国家等。

时间间隔是指研究对象的观察周期,可以是日、月、季度、年等。

经济变量是指用来度量经济现象的变量,如GDP、失业率、通胀率等。

简单线性回归模型:1.简单线性回归模型是最基本的计量经济学模型之一,用于描述两个变量之间的线性关系。

模型的基本形式为:Y_i= β_0 + β_1*X_i + u_i,其中Y_i是因变量,X_i是自变量,β_0和β_1是模型的参数,u_i是误差项。

2.模型参数的估计通常使用最小二乘法进行。

最小二乘法的思想是通过最小化实际观测值与模型预测值之间的差异,来估计模型的参数。

最小二乘估计量β̂_0和β̂_1可以通过求解最小化残差平方和的正规方程来得到。

3.模型参数的显著性检验是计量经济学中常用的假设检验方法,用于检验模型参数是否具有统计显著性。

常见的检验方法包括t检验和F检验。

t检验用于检验单个参数的显著性,而F检验用于检验多个参数的整体显著性。

4.模型的拟合优度可以通过确定系数R^2来度量。

计量经济学上机作业答案(2)

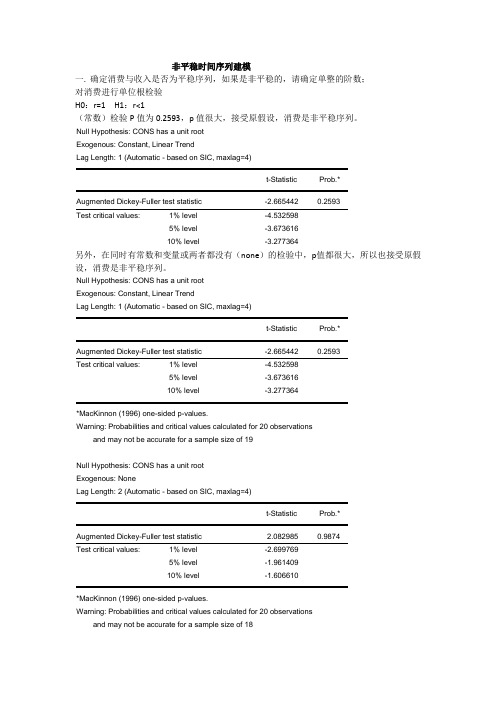

非平稳时间序列建模一.确定消费与收入是否为平稳序列,如果是非平稳的,请确定单整的阶数;对消费进行单位根检验H0:r=1 H1:r<1(常数)检验P值为0.2593,p值很大,接受原假设,消费是非平稳序列。

Null Hypothesis: CONS has a unit rootExogenous: Constant, Linear TrendLag Length: 1 (Automatic - based on SIC, maxlag=4)t-Statistic Prob.*Augmented Dickey-Fuller test statistic -2.665442 0.2593Test critical values: 1% level -4.5325985% level -3.67361610% level -3.277364另外,在同时有常数和变量或两者都没有(none)的检验中,p值都很大,所以也接受原假设,消费是非平稳序列。

Null Hypothesis: CONS has a unit rootExogenous: Constant, Linear TrendLag Length: 1 (Automatic - based on SIC, maxlag=4)t-Statistic Prob.*Augmented Dickey-Fuller test statistic -2.665442 0.2593Test critical values: 1% level -4.5325985% level -3.67361610% level -3.277364*MacKinnon (1996) one-sided p-values.Warning: Probabilities and critical values calculated for 20 observationsand may not be accurate for a sample size of 19Null Hypothesis: CONS has a unit rootExogenous: NoneLag Length: 2 (Automatic - based on SIC, maxlag=4)t-Statistic Prob.*Augmented Dickey-Fuller test statistic 2.082985 0.9874Test critical values: 1% level -2.6997695% level -1.96140910% level -1.606610*MacKinnon (1996) one-sided p-values.Warning: Probabilities and critical values calculated for 20 observationsand may not be accurate for a sample size of 18对消费数据一阶差分后回归的p值仍旧很大,所以仍不平稳形式一:Null Hypothesis: D(CONS) has a unit rootExogenous: ConstantLag Length: 1 (Automatic - based on SIC, maxlag=4)t-Statistic Prob.*Augmented Dickey-Fuller test statistic -2.423252 0.1496 Test critical values: 1% level -3.8573865% level -3.04039110% level -2.660551*MacKinnon (1996) one-sided p-values.Warning: Probabilities and critical values calculated for 20 observationsAnd may not be accurate for a sample size of 18形式二:Null Hypothesis: D(CONS) has a unit rootExogenous: Constant, Linear TrendLag Length: 1 (Automatic - based on SIC, maxlag=4)t-Statistic Prob.*Augmented Dickey-Fuller test statistic -2.757380 0.2283 Test critical values: 1% level -4.5715595% level -3.69081410% level -3.286909*MacKinnon (1996) one-sided p-values.Warning: Probabilities and critical values calculated for 20 observationsAnd may not be accurate for a sample size of 18形式三:Null Hypothesis: D(CONS) has a unit rootExogenous: Constant, Linear TrendLag Length: 1 (Automatic - based on SIC, maxlag=4)t-Statistic Prob.*Augmented Dickey-Fuller test statistic -2.757380 0.2283 Test critical values: 1% level -4.5715595% level -3.69081410% level -3.286909*MacKinnon (1996) one-sided p-values.Warning: Probabilities and critical values calculated for 20 observationsand may not be accurate for a sample size of 18再进行二阶差分检验(none),P值为0.0013,p值很小,消费是二阶非平稳序列。

计量经济学上机实验报告1

Date: 12/20/15 Time: 19:44Sample: 1 31In eluded observati ons: 31Variable Coefficie nt Std. Error t-Statistic Prob.C 246.8540 51.97500 4.749476 0.0001 X2 5.996865 1.406058 4.265020 0.0002 X3 -0.524027 0.179280 -2.922950 0.0069 X4 -2.265680 0.518837 -4.366842 0.0002 R-squared 0.666062 Mean depe ndent var 16.77355 Adjusted R-squared 0.628957 S.D.dependent var 8.252535 S.E. of regressi on 5.026889 Akaike info criteri on 6.187394 Sum squared resid 682.2795 Schwarz criteri on 6.372424 Log likelihood -91.90460 F-statistic 17.95108 Durbi n- Watson stat 1.147253 Prob(F-statistic) 0.000001 根据上图中数据,模型估计的结果为(51.9750) (1.4060) (0.1793) t=件7495) 件2650) (-2.9229)对模型进行检验: (0.5188) (-4.3668)R2= 0.6289 F=17.9511 n=31拟合优度检验: =0.6660, 接近于1,说明模型对样本拟合较好F检验:F=17.9511>,这说明在显著性水平a=0.05下,回归方程是显著的。

检验:统计量分别为其绝对值均大于查表所得的()Variable Coefficie nt Std. Error t-Statistic Prob.C 1148.758 228.2917 5.031974 0.0000X2 5.135670 1.010270 5.083465 0.0000LNX3 -22.81005 6.771820 -3.368378 0.0023LNX4 -230.8481 49.46791 -4.666624 0.0001R-squared 0.691952 Mean depe ndent var 16.77355S.E. of regressi on 0.117006 Akaike info criteri on -1.302176Sum squared resid 0.205355 Schwarz criteri on -1.153780Log likelihood 14.71958 F-statistic 542.8930Durbi n- Watson stat 0.684080 Prob(F-statistic) 0.000000 根据上图中数据,模型估计的结果为Method: Least SquaresDate: 12/21/15 Time: 13:14Sample: 1994 2011In eluded observati ons: 18Variable Coeffieie nt Std. Error t-Statistie Prob.C -13.77732 15.73366 -0.875659 0.3984X2 0.001382 0.001102 1.254330 0.2336X3 0.001942 0.003960 0.490501 0.6326X4 -3.579090 3.559949 -1.005377 0.3346X5 0.004791 0.005034 0.951671 0.3600X6 0.045542 0.095552 0.476621 0.6422R-squared 0.994869 Mean depe ndent var 12.76667 Adjusted R-squared 0.992731 S.D. dependent var 9.746631 S.E. of regressi on 0.830963 Akaike info eriteri on 2.728738 Sum squared resid 8.285993 Schwarz eriteri on 3.025529 Log likelihood -18.55865 F-statistie 465.3617 Durbi n- Watson stat 1.553294 Prob(F-statistie) 0.000000根据上表可得,回归模型估计结果为:模型参数估计结果与预期不相符,比现在X4与X5的符号与预期相反。

计量经济学上机实验报告

计量经济学上机实验报告一、实验目的、意义和内容:实验目的:认识Eviews及掌握Eviews操作方法,运用Eviews软件处理数据,对数据进行简单线性回归分析、制作多元线性回归模型,进行识别与解决多重共线性和异方差等案例分析。

实验意义:掌握了Eviews软件的基本操作,并能利用该软件进行模型的相关分析和制作,从技术的角度加深了对计量经济学的认识,促进了该学科的学习和运用。

实验内容:Eviews软件介绍及基本操作。

简单现行回归模型和多元现行回归模型。

多重共线性的识别及解决。

异方差的识别及解决。

二、课后作业题第三章:3.3Dependent Variable: YMethod: Least SquaresDate: 12/07/13 Time: 14:23Sample: 1 18Included observations: 18Variable Coefficient Std. Error t-Statistic Prob.C -50.01638 49.46026 -1. 0.3279X 0. 0. 2. 0.0101T 52.37031 5. 10.06702 0.0000R-squared 0. Mean dependent var 755.1222Adjusted R-squared 0. S.D. dependent var 258.7206- 3 -S.E. of regression 60.82273 Akaike info criterion 11.20482 Sum squared resid 55491.07 Schwarz criterion 11.35321Log likelihood -97.84334 Hannan-Quinn criter. 11.22528F-statistic 146.2974 Durbin-Watson stat2. Prob(F-statistic)0.(1)建立家庭数看消费的计量经济模型:其中:y 为家庭书刊年消费支出、x 为家庭月平均收入、T 为户主受教育年数(2)模型估计如上图(3) 检验户主受教育年数对家庭书刊消费是否有显著影响:由估计检验结果, 户主受教育年数参数对应的t 统计量为10.06702, 明显大于t 的临界值131.2)318(025.0=-t ,同时户主受教育年数参数所对应的P 值为0.0000,明显小于05.0=α,可判断户主受教育年数对家庭书刊消费支出确实有显著影响。

《计量经济学》习题及答案

《计量经济学》习题及答案(解答仅供参考)第一套一、名词解释:1. 计量经济学:计量经济学是经济学的一个分支,它使用数学和统计学的方法,对经济现象进行量化分析,建立经济模型,预测和解释经济行为和现象。

2. 异方差性:在回归分析中,如果误差项的方差随自变量的变化而变化,这种现象称为异方差性。

3. 自相关性:在时间序列分析中,如果一个变量的当前值与它的过去值存在相关性,这种现象称为自相关性。

4. 多重共线性:在多元回归分析中,如果两个或多个自变量之间高度相关,这种现象称为多重共线性。

5. 随机抽样:随机抽样是一种统计抽样方法,每个样本单位都有一定的概率被选入样本,且各个样本单位之间的选择是独立的。

二、填空题:1. 在线性回归模型中,参数估计的常用方法是______最小二乘法______。

2. 如果一个变量的分布是对称的,那么它的偏态系数应该接近于______0______。

3. 在时间序列分析中,______平稳性______是进行预测的前提条件之一。

4. ______工具变量法______是处理内生性问题的一种常用方法。

5. 如果一个经济变量的变化完全由其他经济变量的变化所决定,那么这个变量被称为______外生变量______。

三、单项选择题:1. 下列哪种情况可能导致异方差性?(B)A. 自变量和因变量之间存在非线性关系B. 自变量的某些组合导致误差项的方差增大C. 因变量和误差项之间存在相关性D. 样本容量过小2. 在进行回归分析时,如果发现数据存在多重共线性,以下哪种方法可以解决这个问题?(C)A. 增加样本容量B. 使用非线性模型C. 删除相关性较强的自变量D. 对自变量进行标准化3. 下列哪种情况可能会导致自相关性?(A)A. 时间序列数据中存在滞后效应B. 因变量和某个自变量之间存在非线性关系C. 样本容量过小D. 自变量之间存在多重共线性四、多项选择题:1. 下列哪些是计量经济学的基本假设?(ABCD)A. 线性关系假设B. 零均值假设C. 同方差性假设D. 无自相关性假设E. 正态性假设2. 下列哪些是处理内生性问题的方法?(ACD)A. 工具变量法B. 加权最小二乘法C. 两阶段最小二乘法D. 广义矩估计法E.岭回归法五、判断题:1. 在进行回归分析时,如果自变量和因变量之间不存在线性关系,那么回归结果将没有任何意义。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《计量经济学》上机实验参考答案实验一:计量经济学软件Eviews 的基本使用;一元线性回归模型的估计、检验和预测;多元线性回归模型的估计、检验和预测(3课时);多元非线性回归模型的估计。

实验设备:个人计算机,计量经济学软件Eviews ,外围设备如U 盘。

实验目的:(1)熟悉Eviews 软件基本使用功能;(2)掌握一元线性回归模型的估计、检验和预测方法;正态性检验;(3)掌握多元线性回归模型的估计、检验和预测方法;(4)掌握多元非线性回归模型的估计方法。

实验方法与原理:Eviews 软件使用,普通最小二乘法(OLS ),拟合优度评价、t 检验、F 检验、J-B 检验、预测原理。

实验要求:(1)熟悉和掌握描述统计和线性回归分析;(2)选择方程进行一元线性回归;(3)选择方程进行多元线性回归;(4)进行经济意义检验、拟合优度评价、参数显著性检验和回归方程显著性检验;(5)掌握被解释变量的点预测和区间预测;(6)估计对数模型、半对数模型、倒数模型、多项式模型模型等非线性回归模型。

实验内容与数据1:表1数据是从某个行业的5个不同的工厂收集的,请回答以下问题:(1)估计这个行业的线性总成本函数:t t x b b y 10ˆˆˆ+=;(2)0ˆb 和1ˆb 的经济含义是什么?;(3)估计产量为10时的总成本。

表1 某行业成本与产量数据总成本y80 44 51 70 61 产量x 12 4 6 11 8参考答案:(1)总成本函数(标准格式):t t x y25899.427679.26ˆ+= s = (3.211966) (0.367954)t = (8.180904) (11.57462)978098.02=R 462819.2.=E S 404274.1=DW 9719.133=F(2)0ˆb =26.27679为固定成本,即产量为0时的成本;1ˆb =4.25899为边际成本,即产量每增加1单位时,总成本增加了4.25899单位。

(3)产量为10时的总成本为:t t x y25899.427679.26ˆ+==1025899.427679.26⨯+=68.86669实验内容与数据2:我国1978-2001年的财政收入(y )和国民生产总值(x )的数据资料如表2所示:表2 我国1978-2001年财政收入和国民生产总值数据试根据资料完成下列问题:(1)给出模型t t t u x b b y ++=10的回归报告和正态性检验,并解释回归系数的经济意义;(2)求置信度为95%的回归系数的置信区间;(3)对所建立的回归方程进行检验(包括估计标准误差评价、拟合优度检验、参数的显著性检验);(4)若2002年国民生产总值为103553.60亿元,求2002年财政收入预测值及预测区间(05.0=α)。

参考答案:(1) t t x y133561.06844.324ˆ+= =)ˆ(ib s (317.5155) (0.007069) =)ˆ(ib t (1.022578) (18.89340) 941946.02=R 056.1065ˆ==σSE 30991.0=DW 9607.356=F 133561.0ˆ1=b ,说明GNP 每增加1亿元,财政收入将平均增加1335.61万元。

(2))ˆ()2(ˆ02/00b s n t b b ⋅-±=α=324.6844±2.0739⨯317.5155=(-333.8466 983.1442) )ˆ()2(ˆ12/11b s n t b b ⋅-±=α=0.133561±2.0739⨯0.007069=(0.118901 0.148221) (3)①经济意义检验:从经济意义上看,0133561.0ˆ1〉=b ,符合经济理论中财政收入随着GNP 增加而增加,表明GNP 每增加1亿元,财政收入将平均增加1335.61万元。

②估计标准误差评价: 056.1065ˆ==σSE ,即估计标准误差为1065.056亿元,它代表我国财政收入估计值与实际值之间的平均误差为1065.056亿元。

③拟合优度检验:941946.02=R ,这说明样本回归直线的解释能力为94.2%,它代表我国财政收入变动中,由解释变量GNP 解释的部分占94.2%,说明模型的拟合优度较高。

④参数显著性检验:=)ˆ(1b t 18.8934〉0739.2)22(025.0=t ,说明国民生产总值对财政收入的影响是显著的。

(4)6.1035532002=x , 41.141556.103553133561.06844.324ˆ2002=⨯+=y根据此表可计算如下结果:102221027.223)47.32735()1()(⨯=⨯=-⋅=-∑n x x x t σ92220021002.5)47.327356.103553()(⨯=-=-x x ,109222/1027.21002.52411506.10650739.241.14155)()(11ˆ)2(ˆ⨯⨯++⨯⨯±=--++⋅⋅-±∑x x x x n n t y t f f σα=(11672.2 16638.62)实验内容与数据3:表3给出某地区职工平均消费水平t y ,职工平均收入t x 1和生活费用价格指数t x 2,试根据模型t t t t u x b x b b y +++=22110作回归分析报告。

表3 某地区职工收入、消费和生活费用价格指数 年份 t y t x 1 t x 2 年份 t y t x 1 t x 21985 20.10 30.00 1.00 1991 42.10 65.20 0.901986 22.30 35.00 1.02 1992 48.80 70.00 0.951987 30.50 41.20 1.20 1993 50.50 80.00 1.101988 28.20 51.30 1.20 1994 60.10 92.100.95 1989 32.00 55.20 1.50 1995 70.00 102.00 1.021990 40.10 61.40 1.05 1996 75.00 120.30 1.05参考答案:(1) t t t x x y21963759.8634817.045741.10ˆ-+= =)ˆ(ib s (6.685015) (0.031574) (5.384905) =)ˆ(ib t (1.564306) (20.10578) (-1.664608) 980321.02=R 975948.02=R 5572.208ˆ==σSE 1705.224=F (2) ①经济意义检验:从经济意义上看,16348.0ˆ01〈=〈b ,符合经济理论中绝对收入假说边际消费倾向在0与l 之间,表明职工平均收入每增加100元,职工消费水平平均增加63.48元。

0964.8ˆ2〈-=b ,符合经济意义,表明职工消费水平随着生活费用价格指数的提高而下降,生活费用价格指数每提高1单位时,职工消费水平将下降-8.964个单位。

②估计标准误差评价: 5572.208ˆ==σSE ,即估计标准误差为208.5572单位,它代表职工平均消费水平估计值与实际值之间的平均误差为208.5572单位。

③拟合优度检验:975948.02=R ,这说明样本回归直线的解释能力为97.6%,它代表职工平均消费水平变动中,由解释变量职工平均收入解释的部分占97.6%,说明模型的拟合优度较高。

④F 检验:1705.224=F 26.4)1212,2()1,(=--=--〉ααF k n k F ,表明总体回归方程显著,即职工平均收入和生活费用价格指数对职工消费水平的影响在整体上是显著的。

⑤t 检验:=)ˆ(1b t 20.10578〉262.2)9(025.0=t ,说明职工平均收入对职工消费水平的影响是显著的;〈=664608.1)ˆ(2b t 262.2)9(025.0=t ,说明生活费用价格指数对职工消费水平的影响是不显著的。

实验内容与数据4:某地区统计了机电行业的销售额y (万元)和汽车产量1x (万辆)以及建筑业产值2x (千万元)的数据如表4所示。

试按照下面要求建立该地区机电行业的销售额和汽车产量以及建筑业产值之间的回归方程,并进行检验(显著性水平05.0=α)。

表4 某地区机电行业的销售额、汽车产量与建筑业产值数据(1)根据上面的数据建立对数模型:t t t t u x b x b b y +++=22110ln ln ln(1) (2)所估计的回归系数是否显著?用p 值回答这个问题。

(3)解释回归系数的意义。

(4)根据上面的数据建立线性回归模型:t t t t u x b x b b y +++=22110(2)(5)比较模型(1)、(2)的2R 值。

(6)如果模型(1)、(2)的结论不同,你将选择哪一个回归模型?为什么?参考答案:(1)回归结果t t t x x y21ln 56847.0ln 387929.0734902.3ˆ++= =)ˆ(ib s (0.212765) (0.137842) (0.055677) =)ˆ(ib t (17.5541) (2.814299) (10.21006) 934467.02=R 925105.02=R 097431.0ˆ==σSE 81632.99=F(2) t 检验:=)ˆ(1b t 2.814299〉145.2)14(025.0=t ,05.00138.01〈=p ,说明汽车产量对机电行业销售额的影响是显著的;=)ˆ(2b t 10.21006〉145.2)14(025.0=t ,05.00000.02〈=p ,说明建筑业产值对机电行业销售额的影响是显著的。

F 检验:81632.99=F 74.3)1217,2()1,(=--=--〉ααF k n k F ,05.00000.0〈=p 表明总体回归方程显著,即汽车产量、建筑业产值对机电行业销售额的影响在整体上是显著的。

(3)387929.0ˆ1=b ,说明汽车产量每增加1%,机电行业的销售额将平均增加0.39%;56847.0ˆ2=b ,说明建筑业产值每增加1%,机电行业的销售额将平均增加0.57%。

(4)回归结果t t t x x y2193339.1170558.4545496.57ˆ++-= =)ˆ(ib s (81.02202) (15.66885) (1.516553) =)ˆ(ib t (-0.709128) (2.916971) (7.868761) 903899.02=R 89017.02=R 08261.64ˆ==σSE 83991.65=F(5) 模型(1)的934467.02=R 、925105.02=R ,模型(2)的903899.02=R 、89017.02=R 。