俄罗斯焦煤

俄罗斯K10瘦焦煤煤质分析及应用

俄罗斯K10瘦焦煤煤质分析及应用

2011年年底,采购部门引进1种俄罗斯K10瘦焦煤,其质量指标见表11。

由表11可以看出,俄罗斯K10瘦焦煤硫分很低、灰分偏高,合同要求达到10级精煤标准,但实际来煤达到11级精煤标准。

G值不高、Y值较低,表明黏结性不强。

单种煤40kg试验焦炉炼焦试验显示,其结焦性一般,高于瘦煤,低于一般焦煤,符合瘦焦煤特性。

但由于硫分很低、价格低廉,相对于我厂使用较多的沈阳瘦焦煤有很大的优势。

2012年1~10月共配用28万t,在7.63m焦炉配合煤中配比约为8%~10%,有效控制了配合煤成本。

俄罗斯的工业发展条件和未来发展的建议

俄罗斯的工业发展条件和未来发展的建议众所周知,俄罗斯是一个拥有丰富的煤炭资源的国家,煤炭一度是前苏联最重要的能源。

进入21世纪以来,俄罗斯的煤炭产量和出口量在持续增加。

扑克投资家了解到,俄罗斯的无烟煤销量2016年至2020年四年间就增长了约266%,相当于美国自用煤炭量的12倍以上。

到了2021年6月,美国钢铁工业使用的无烟煤炭90%依赖俄罗斯供应,这个数据甚至震惊到了美国国务卿布林肯。

俄乌战争爆发之后,面对西方世界的制裁,煤炭出口将成为俄罗斯国内经济增长、参与国际经济体系、维护地缘政治影响的重要推力之一。

本文梳理了近30年来俄罗斯在煤炭生产、消费与进出口、煤矿安全与环境以及煤炭科技装备等方面的发展变化,深入分析了俄罗斯煤炭工业发展目前存在的主要问题:高素质人才匮乏、运输成本高、煤矿安全生产形势严峻等,并对其未来发展趋势进行了预测与展望。

干货较多,请读者细嚼慢咽,必有收获!俄罗斯是能源大国,2019年能源行业贡献俄罗斯GDP的25%、投资的1/4、财政收入的40%、出口的62.1%(数据来源:俄罗斯国家统计局)。

其天然气、石油和煤炭资源都非常丰富,探明储量分别位于世界第1位、第2位和第6位。

煤炭一度是前苏联最重要的能源,1950年煤炭在俄罗斯能源生产中的构成占比为77.2%[1]。

20世纪70年代中期,由于俄罗斯政府转变国家能源政策优先发展石油和天然气,煤炭在能源生产和消费中的比重持续下降。

进入21世纪以来,能源强国战略的推行促使煤炭产量和出口量持续增大,俄罗斯煤炭工业关注重点涵盖了行业对于俄罗斯国内生产总值贡献的增长、煤炭产品多样化和商品煤质量的提高、铁路和港口的基础设施建设发展以及采矿安全和环境保护等方面的问题[2]。

俄罗斯能源部制定的《2035煤炭工业发展规划》已于2020年6月份提交联邦政府通过,预计未来煤炭产量和出口量仍将进一步增长,成为俄罗斯国内经济增长、参与国际经济体系、维护地缘政治影响的重要推力。

2024年主焦煤市场分析现状

2024年主焦煤市场分析现状摘要本文主要分析了当前主焦煤市场的现状。

首先介绍了主焦煤的定义和用途,然后对主焦煤的产地、产量、价格进行了分析。

接着,本文对主焦煤市场的需求和供应进行了评估,并分析了主焦煤市场的竞争情况和发展趋势。

通过对主焦煤市场现状的全面分析,可以帮助读者了解主焦煤市场的基本情况和未来发展趋势。

1. 简介主焦煤是一种重要的煤炭品种,主要用于生产焦炭。

焦炭是钢铁冶炼的重要原料,因此主焦煤市场的状况直接关系到钢铁工业的发展和煤炭产业的利益。

主焦煤通常具有较低的灰分、硫分和挥发分,具有良好的煤焦性能。

2. 主焦煤产地与产量分析主焦煤主要产地包括澳大利亚、中国、美国和俄罗斯等国家。

其中,澳大利亚是世界上最大的主焦煤出口国之一,其出口量占全球主焦煤贸易的比重较大。

中国是全球最大的主焦煤消费国,同时也是一个重要的主焦煤产地。

美国和俄罗斯的主焦煤产量也较大。

根据统计数据,当前全球主焦煤的总产量约为X万吨。

澳大利亚、中国、美国和俄罗斯分别占全球主焦煤总产量的X%、X%、X%和X%。

3. 主焦煤价格分析主焦煤的价格受多种因素影响,包括供需关系、产地和质量等因素。

目前,全球主焦煤的价格呈现稳定上涨的趋势。

主要原因包括供应紧张和需求增加。

尽管一些国家增加了主焦煤的产量,但需求的快速增长导致了价格上涨。

根据市场数据,当前全球主焦煤的平均价格为XX美元/吨。

不同产地的主焦煤价格存在一定差异,其中澳大利亚主焦煤价格较高,中国、美国和俄罗斯的主焦煤价格相对较低。

4. 主焦煤市场需求与供应分析主焦煤市场的需求主要来自钢铁行业。

随着全球经济的发展,特别是中国和其他新兴经济体的基础设施建设和工业发展的需求增加,对主焦煤的需求也在增长。

在供应方面,受限于主焦煤的产量和运输成本等因素,全球主焦煤的供应相对紧张。

一些主要产地的主焦煤产量有所增加,但仍无法满足快速增长的需求。

5. 主焦煤市场竞争和发展趋势分析主焦煤市场竞争激烈,主要竞争者包括澳大利亚、中国、美国和俄罗斯等主焦煤产地。

俄罗斯矿难原因及教训1

俄罗斯拉斯帕兹卡娅煤矿矿难原因及教训2010年5月8日夜至5月9日凌晨(当地时间),俄罗斯拉斯帕兹卡娅煤矿(Raspadskaya)井下起火,引发两次瓦斯爆炸,造成至少71名矿工和19名救援人员死亡,130人受伤,矿井严重破坏。

拉斯帕兹卡娅煤矿是一座炼焦煤矿井,位于克麦罗沃州库兹涅茨克煤田,总储量4.51亿吨,于1973年建成投产,年生产能力约200万吨。

该矿优质炼焦煤储量居俄罗斯之冠,是俄罗斯最大的炼焦煤矿,位居世界10大炼焦煤矿之列。

1991年苏联解体后,拉斯帕兹卡娅煤矿进行私有化重组。

1991-1994年间,由于计划经济瓦解并向市场经济过渡,俄罗斯经济全面下滑,该矿经济和技术绩效下降。

拉斯帕兹卡娅煤矿现任管理团队于1994年接管该矿的经营,制订并执行1996-2005年增产增效、降低成本的计划,对现有设施进行改造,购进新的煤炭生产和加工设备。

2006年11月,拉斯帕兹卡娅煤矿首次公开发行股票,俄联邦和某些外国合格投资人的股份占该公司注册资本的18%。

该矿实行集中生产,拥有现代化高效生产设备,共开采4个长壁工作面,2006年生产成本仅为18.8美元/吨煤;生产效率1.5万吨/工。

2006年产量为740万吨,计划2010年产量达到1700万吨。

该矿生产的炼焦煤除供应本国钢铁企业外(该矿产品在俄罗斯炼焦煤市场占有14%的份额),还出口到乌克兰和东欧(罗马尼亚、匈牙利和保加利亚),目前正在探索进入印度、日本和韩国市场。

拉斯帕兹卡娅煤矿第一次爆炸发生于5月8日20:55(莫斯科夏令时),当晚01:00发生第二次爆炸。

调查人员证实,爆炸是由瓦斯引发的。

第一次爆炸发生后,有282人从井下撤离到地面。

第二次爆炸破坏了该矿的主风井,使井下供风量剧降,并造成20名救护队员失踪。

第一次爆炸发生后,立即开始救援,但在第二次爆炸后,由于井下瓦斯浓度极高,救援工作中断。

5月9日晚些时候,井下瓦斯浓度降到安全极限值之下,救援作业恢复。

焦煤 用途

焦煤的用途焦煤的概述什么是焦煤焦煤是一种煤炭的品种,通常指的是在高温条件下蒸馏和热解处理后制得的一种燃料。

焦煤主要用于冶金、化工、能源等领域,具有重要的经济价值和战略意义。

焦煤的特点焦煤是一种具有一定的热值和挥发分的煤炭,在高温条件下能够生成焦炭。

焦煤的特点包括: 1. 高热值:焦煤的热值一般在25-32MJ/kg之间,能够提供较高的能量。

2. 低挥发分:焦煤的挥发分一般在5-20%之间,低挥发分有利于焦化过程。

3. 适合焦化:焦煤的煤质特点使其在高温下能够形成坚固的焦炭。

焦煤的焦化过程焦炭的形成过程焦煤经过焦化过程可以得到焦炭,焦炭是一种具有高热值和高强度的材料,广泛用于钢铁生产等领域。

焦炭的形成过程包括: 1. 裂解分解:焦煤在高温下分解产生挥发分、焦油等物质。

2. 挥发分的燃烧:挥发分和空气发生燃烧产生热量,维持焦煤颗粒的温度。

3. 焦炭的生成:焦煤的固定碳通过重塑和胶结作用形成焦炭。

焦煤的煤质要求为了保证焦煤的焦化效果,对焦煤的煤质有一定的要求,主要包括以下几个方面:1. 碳含量高:焦煤的碳含量一般要求在80%以上,高碳含量有利于焦炭的生成。

2. 挥发分适中:焦煤的挥发分一般要求在8-20%之间,过高或过低的挥发分都会影响焦炭的质量。

3. 灰分低:高灰分会增加焦炭的含杂质,降低焦炭的品质。

4. 适当的硫含量:硫对焦炭的品质也有一定影响,通常要求焦煤的硫含量在0.5%以下。

焦煤的应用领域焦煤作为一种重要的燃料和原料,在多个领域都有广泛的应用,主要包括: 1. 冶金行业:焦炭作为冶金原料,广泛应用于钢铁行业,用于炼铁和炼钢过程。

2. 化工行业:焦煤中的焦油是一种重要的化工原料,可用于生产染料、涂料、塑料等产品。

3. 能源行业:焦煤作为具有高热值的燃料,可用于发电、供热等领域。

4. 复合材料制备:焦炭可用于制备复合材料,具有轻质、高强度等优点。

焦煤的产地与供应全球焦煤产地焦煤的产地分布较广,主要集中在以下几个地区: 1. 澳大利亚:澳大利亚是全球最大的焦煤出口国,其丰富的焦煤资源被广泛开采和利用。

煤炭分布基本知识

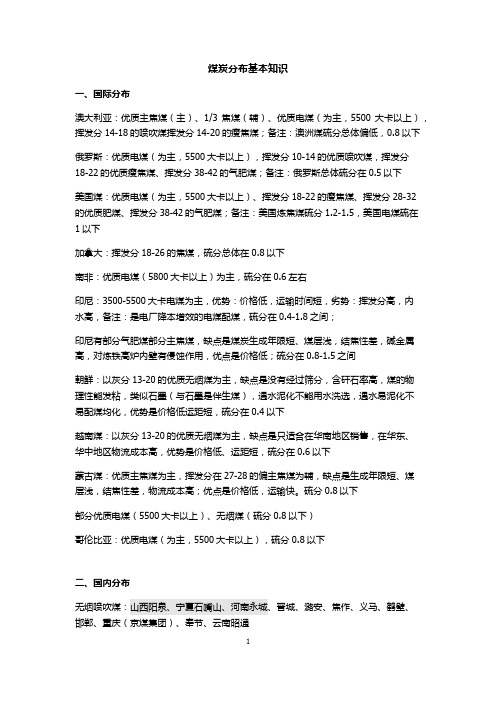

煤炭分布基本知识一、国际分布澳大利亚:优质主焦煤(主)、1/3焦煤(辅)、优质电煤(为主,5500大卡以上),挥发分14-18的喷吹煤挥发分14-20的瘦焦煤;备注:澳洲煤硫分总体偏低,0.8以下俄罗斯:优质电煤(为主,5500大卡以上),挥发分10-14的优质喷吹煤,挥发分18-22的优质瘦焦煤、挥发分38-42的气肥煤;备注:俄罗斯总体硫分在0.5以下美国煤:优质电煤(为主,5500大卡以上)、挥发分18-22的瘦焦煤、挥发分28-32的优质肥煤、挥发分38-42的气肥煤;备注:美国炼焦煤硫分1.2-1.5,美国电煤硫在1以下加拿大:挥发分18-26的焦煤,硫分总体在0.8以下南非:优质电煤(5800大卡以上)为主,硫分在0.6左右印尼:3500-5500大卡电煤为主,优势:价格低,运输时间短,劣势:挥发分高,内水高,备注:是电厂降本增效的电煤配煤,硫分在0.4-1.8之间;印尼有部分气肥煤部分主焦煤,缺点是煤炭生成年限短、煤层浅,结焦性差,碱金属高,对炼铁高炉内壁有侵蚀作用,优点是价格低;硫分在0.8-1.5之间朝鲜:以灰分13-20的优质无烟煤为主,缺点是没有经过筛分,含矸石率高,煤的物理性能发粘,类似石墨(与石墨是伴生煤),遇水泥化不能用水洗选,遇水易泥化不易配煤均化,优势是价格低运距短,硫分在0.4以下越南煤:以灰分13-20的优质无烟煤为主,缺点是只适合在华南地区销售,在华东、华中地区物流成本高,优势是价格低、运距短,硫分在0.6以下蒙古煤:优质主焦煤为主,挥发分在27-28的偏主焦煤为辅,缺点是生成年限短、煤层浅,结焦性差,物流成本高;优点是价格低,运输快。

硫分0.8以下部分优质电煤(5500大卡以上)、无烟煤(硫分0.8以下)哥伦比亚:优质电煤(为主,5500大卡以上),硫分0.8以下二、国内分布无烟喷吹煤:山西阳泉、宁夏石嘴山、河南永城、晋城、潞安、焦作、义马、鹤壁、邯郸、重庆(京煤集团)、奉节、云南昭通烟喷煤:鄂尔多斯、陕西榆林主焦煤:山西临汾、吕梁、太原、河北邯郸、河南平顶山、安徽淮北、青海、云贵1/3焦煤:山西临汾、吕梁、太原、朔州、忻州、河北邯郸、邢台、唐山、河南平顶山、安徽淮北、淮南、山东济宁、枣庄、徐州、内蒙乌海、黑龙江鸡西、鹤岗、双鸭山、七台河、青海、贵州、云南肥煤:唐山、邯郸、山东肥城、济宁、山西临汾、吕梁、乌海、安徽淮北气煤:枣庄、济宁、徐州、朔州、大同、忻州、吕梁、黑龙江鸡西、鹤岗、双鸭山、七台河瘦煤:山西长治、太原、沈阳、抚顺电煤:鄂尔多斯:东部薛家湾(硫0.6左右,热值5000大卡,灰熔点1250-1350)、东胜地区(热值5000-5500卡,硫0.3-0.5,灰分6-15之间,灰熔点1150-1200),鄂尔多斯电煤低灰低硫,缺点是内水大灰熔点低。

俄罗斯库兹巴斯煤田的焦煤资源

俄罗斯库兹巴斯煤田的焦煤资源李晨【摘要】论述了俄罗斯库兹巴斯煤田中部格鲁辛斯科、别廖佐沃—彼留林斯科和尼佐夫斯科3个矿区煤炭的性质、储量及矿井分布情况,3个矿区总储量19亿t,可以规划设计能力为3 300万t/a的煤矿.【期刊名称】《煤炭加工与综合利用》【年(卷),期】2011(000)004【总页数】3页(P48-50)【关键词】俄罗斯;斯库兹巴斯煤田;焦煤【作者】李晨【作者单位】中国煤炭科工集团北京华宇工程公司,北京100011【正文语种】中文【中图分类】TD163.1俄罗斯煤炭资源储量达6万亿t以上,其中焦煤占20%,硬煤和褐煤各占40%。

煤炭资源主要集中分布于北纬60°以北的亚洲地区,开采条件还不成熟。

目前煤炭开采工业主要分布在北纬60°以南地区,有20多个主要煤炭产区,其中最为重要的有库兹巴斯、坎斯克—阿钦斯克、伯朝拉、顿巴斯东部、南雅库特和莫斯科郊区等煤田。

库兹巴斯煤田是库兹涅茨克煤田的简称。

位于西西伯利亚东南部的克麦罗沃州境内的托木河流域和库兹涅茨克山同萨莱尔岭之间。

煤田呈西北—东南走向,长300 km,宽100 km,面积2.67万km2。

煤炭的工业储量居全国第一位,其中炼焦煤占俄罗斯工业储量的一半以上。

1 800 m深度以浅地质储量达7 334 亿t,炼焦煤探明储量324.8亿t。

该煤田的煤层厚、埋藏浅、煤质优良。

克麦罗沃市煤炭外运条件便利,西伯利亚大铁路横穿煤田,距我国内蒙古自治区口岸城市满洲里的铁路运输距离约为3 500 km。

在库兹巴斯中部有3个矿区(格鲁辛斯科、别廖佐沃-彼留林斯科和尼佐夫斯科矿区)正在招商开发,均隶属于罗维尔有限责任公司。

如表1所示,3个矿区均为大型焦煤矿区,总储量19亿t,可以规划一批总设计能力为3 300万t/a的煤矿。

煤炭牌号为:焦煤(К),瘦焦煤(КО),低变质弱粘结性焦煤(КСН),弱粘性焦煤(КС)和瘦煤(ОС)。

1 格鲁辛斯科矿区格鲁辛斯科矿区位于克麦罗沃地质经济区库兹巴斯的北部,在俄罗斯克麦罗沃州行政中心克麦罗沃市以北40 km。

俄罗斯能源出口市场形势与发展趋势

俄罗斯能源出口市场形势与发展趋势李力、高翔、黄婷芝、马春辉[内容提要]俄罗斯丰富的能源资源奠定了俄能源出口的基础。

随着俄石油、煤、天然气产量的不断增加,以及国内能源消费需求的进一步减缓,俄能源出口将维持在高位运行,并保持逐渐增加的趋势,而油气管道老化和铁路运力不足则是俄能源出口增长的最大的制约因素。

在国际能源市场上,俄罗斯能源出口流向日益多元化,能源出口贸易总额增长迅速,对外能源贸易的政治化倾向有所增强,能源矿产品出口贸易在世界上的地位进一步提升,但同时俄出口的油气也将面临中东、中南美洲、西北非地区油气输出国的激烈竞争。

[关键词]俄罗斯能源状况能源出口市场形势发展趋势[中图分类号]F75 [文献标识码] A [文章编号]1007-1369(2006)1-0044-05[作者简介]李力,哈尔滨工业大学深圳研究生院经济管理学部副教授、博士,518055。

在世界能源消费结构中,石油、煤炭、天然气仍然是最主要的能源。

世界经济的增长仍然依赖于这三种主要矿物能源的稳定供应。

近年来,俄罗斯成为世界上能源产量增长最快的国家,其油气出口总量居世界第一的地位已对国际能源资源,特别是石油和天然气的供求和价格产生了广泛和实质性的影响。

因此,分析了解和把握俄罗斯的能源状况、能源矿产品出口市场形势和趋势,对正确制定我国的能源战略和政策,保障能源的稳定供应和有效开展能源国际合作有重要意义。

俄罗斯能源资源分布概貌俄罗斯矿物能源资源总量丰富,是世界上具有巨大开发潜力的国家之一。

其石油、天然气和煤炭在国际能源矿产品市场上占有举足轻重的地位。

俄罗斯石油总储量约440亿吨,探明可采储量约82亿吨,占世界总量的4·7%。

[1]俄石油储量分布广泛,主要储量分布在西西伯利亚地区、乌拉尔地区、俄欧洲部分的北部地区、伏尔加河沿岸地区、东西伯利亚地区、远东和北高加索等地。

西西伯利亚地区和乌拉尔-伏尔加河流域是俄目前最主要的采油区,其中秋明油田开采的石油约占俄石油总产量的2/3,伏尔加河沿岸地区占总产量的1/4。

俄罗斯煤炭资源开发利用现状

俄 罗斯 目前 正 在 开 采 的 有 四大 煤 田 , 即别 秋林 煤田、 顿涅 茨克 煤 田、 兹 涅 茨 克煤 田和勘 斯 卡. 库 阿

琴斯克 煤 田, 中库 兹涅 茨克煤 田的煤炭 产 量最大 , 其 20 0 8年 达 1 85亿 t 占全 俄 的 5 . % 。 图 2是 .4 , 61

辽宁省鞍山市。

c. L 羹. . l 舯 巨 。 E 三 } 鹱 一 = .

15 目0 1 7 f l 1 8 4

总第 49期 8

2 2 煤炭 企业 生产现 状 .

现代 矿 业

21 00年 1月第 1 期

企业 , 其它 煤矿均 属 于私有 企业 ; 4 有 8个选 煤厂 , 煤

o C牌号煤 ¨ 。

2 俄 罗斯煤炭 资 源开 采利用 现状 2 1 煤炭 开采 情况 .

薹r = 1 Z 2 4 o 0 0 0

̄ 1o o oo

1

俄 罗斯 作 为 世界 主 要产 煤 国之 一 , 炭 产 量 自 煤

郭艳玲( 9 3一) 女, 17 , 俄语 副译审 , 事信 息调研 工作 , 109 从 14 0

19 开 始 逐 年 增 加 , 3 9 8年 近 a的煤 炭 年 产 量 均 超 过

了 3亿 t见 图 1 。20 ( ) 0 8年 俄 罗 斯煤 炭 产量 世 界 排 名第 五 , 32 8亿 t 达 .8 。

3 0 5 0 3 o0 0

少 。在 中俄加 强能 源 合作 开 发 的背 景 下 , 罗斯 煤 俄

20 -20 0 7 0 8年俄 罗斯 四大 煤 田的产 量 。

出 口。按 照俄 罗斯 国家标 准 F T2538 OC 54 —8对煤炭

2024年焦煤市场分析现状

2024年焦煤市场分析现状一、市场背景焦煤是炼焦用的原料煤,广泛应用于钢铁、铝、化工等行业。

焦煤市场的稳定性和发展情况直接影响到相关行业的生产和经营。

本文将对当前焦煤市场的现状进行分析和总结。

二、需求与供给焦煤市场的需求主要来自钢铁行业。

随着中国经济的发展,钢铁产量不断增加,为焦煤市场的需求提供了强大的动力。

同时,铝、化工等行业对焦煤的需求也在增长,进一步推动了市场的扩大。

然而,供给方面存在一些挑战。

焦煤的产地主要集中在中国、澳大利亚、俄罗斯等国家。

中国是世界最大的焦煤消费国和进口国,而国内产量相对较低,导致对进口焦煤的依赖度较高。

此外,焦煤资源的分布也不均衡,使得供给面临一定的压力。

三、价格走势焦煤价格的波动对市场产生了重要影响。

最近几年,焦煤价格呈现出较大的波动性。

2016年至2017年期间,焦煤价格实现了快速上涨,由于供给缺口、环保政策的影响和产能释放的不足等因素导致供需矛盾加剧。

但在2018年及以后,焦煤价格开始回落,主要原因是国内产能恢复,国际市场品种竞争加剧等。

四、环保政策的影响环保政策对焦煤市场的影响较为显著。

随着环保意识的增强和政府对污染治理的加大力度,焦煤行业面临着严格的环保要求。

对污染治理投入的增加和对高污染企业的淘汰,对焦煤供给和需求都带来了一定的冲击。

五、市场前景与机遇尽管存在一些挑战和压力,但焦煤市场仍然具有较好的发展前景和机遇。

随着我国钢铁产业的升级和转型,焦煤市场需求将继续保持稳定增长。

同时,新型材料和能源领域的发展也为焦煤市场提供了新的增长点。

此外,环保压力下的治理升级,将推动焦煤行业的洗选和改造,提高行业的环保水平和资源利用效率。

这对于提升焦煤市场竞争力、发展高质量的焦煤产品都具有重要意义。

六、结论总的来说,当前焦煤市场面临着供需矛盾、价格波动、环保政策压力等多重挑战。

然而,焦煤市场依然充满了机遇和发展潜力。

需求的稳定增长、环保治理的推进以及市场的升级和转型,将为焦煤市场创造更多的发展机遇。

俄罗斯主焦煤

俄罗斯主焦煤俄罗斯主焦煤自出口,每年约2000万吨,占俄罗斯出口量的85%。

中国也是俄罗斯主焦煤的主要出口对象之一。

中国进口俄罗斯主焦煤数量不多。

大部分出口至欧洲,目前尚无专门针对中国的采购项目。

因此,我们必须重视俄罗斯主焦煤在中国市场的开发潜力,加强进口战略与方案的研究,积极培育这个新兴市场。

俄罗斯主焦煤主要是指优质动力煤和炼焦用煤,其主要特点是含硫低、灰份低、挥发分高、热稳定性好、结焦性能强、粘结性好。

此外,它还有煤层薄、开采难度小、水分低、发热量高、成本低等优点。

俄罗斯主焦煤在中国有较大的需求空间。

中国是煤炭消费大国,且煤炭资源分布不均,西北缺煤、东南缺煤,主要缺少优质动力煤和炼焦用煤。

但是,由于长期的计划经济体制,中国对优质动力煤和炼焦用煤的需求量没有计算在内,而且对主焦煤和次精煤的需求量也没有统计。

如果按照现行统计方法计算,中国需要大量的主焦煤和次精煤。

除了直接燃用和作为炼焦原料外,还可以用于制造水煤气、烧锅炉、发电、化工等。

近年来,随着我国煤炭工业的发展,每年都需要大量的动力煤、炼焦用煤。

同时,中国优质动力煤和炼焦用煤的出口量也在增加。

因此,发展俄罗斯主焦煤具有巨大的市场空间。

从国际角度看,主焦煤和次精煤属于资源性产品,具有较强的地域性,对主焦煤和次精煤的运输距离有严格的限制,进入国际市场受到各国法律和政策的管制。

目前,国际上具有一定规模的炼焦煤基地集中在北美、欧洲和澳大利亚,我国目前进口的主焦煤和次精煤绝大部分来自欧洲和北美,澳大利亚主焦煤已进入中国。

当前,中国国内每年用于进口煤炭的资金达5000亿元人民币左右,因此,在满足国内需求的前提下,中国每年应尽量多地从国外进口煤炭,以减轻铁路运输压力,降低煤炭进口价格。

对于资源禀赋相似或相近的国家来说,由于煤炭储量和生产技术存在差异,所以竞争激烈程度比较弱;而对于那些储量丰富但生产落后的国家则形成很强的替代关系。

据测算,2006年世界共有11个国家生产焦煤,总产量为1.07亿t,其中仅4个国家的产量超过1000万t。

焦煤_精品文档

焦煤导言焦煤是一种重要的能源矿物,广泛应用于冶金、化工、电力等行业。

本文将介绍焦煤的基本概念、产地、提炼过程以及应用领域。

在深入了解焦煤之后,还将提出一些可能面临的挑战和展望。

一、焦煤的概念焦煤是指具备一定热值和煤质特征,适合用于炼焦的煤炭。

它主要由固定碳、挥发分、灰分和水分组成。

焦煤通常具有高热值、较低灰份和含硫率的特点,这使得它成为一种理想的燃料。

二、焦煤的产地焦煤的产地分布广泛,主要集中在澳大利亚、中国、俄罗斯和美国等国家。

其中,中国是世界上最大的焦煤生产国,主要产地包括山西、河北、内蒙古和陕西等省份。

三、焦煤的提炼过程焦煤的提炼过程主要包括破碎、筛分、洗选和炼焦等步骤。

首先,原料焦煤经过破碎机破碎成适当的颗粒大小。

然后,通过筛分分离出不同粒度的焦煤。

接下来,利用物理或化学方法进行洗选,以去除杂质和提高焦煤的品质。

最后,将洗选后的焦煤送入高炉进行炼焦,产生冶金焦和其他副产品。

四、焦煤的应用领域焦煤主要应用于冶金工业,特别是钢铁生产。

它在高炉中作为还原剂,与铁矿石反应,产生金属铁,并为炉渣提供能量。

此外,焦煤还被用于化工行业,作为一种重要的燃料和原料。

它可以用于生产合成氨、甲醇、乙烯等化工产品。

此外,焦煤还可用作发电厂的燃料,用于发电和供热。

五、焦煤面临的挑战尽管焦煤在冶金和化工行业中的应用广泛,但它也面临着一些挑战。

首先,焦煤资源的稀缺性和分布不均衡性使得其供应面临一定的压力。

其次,焦煤的开采和利用会对环境造成一定的影响,如空气污染和水资源消耗等。

此外,在能源结构转型的背景下,焦煤的地位也面临一定的不确定性。

六、焦煤的展望尽管焦煤面临一些挑战,但它作为一种重要的能源矿物仍然具有广阔的发展前景。

首先,随着钢铁等行业的快速发展,对焦煤的需求将持续增长。

其次,焦煤可以辅助实现能源清洁化和绿色发展目标。

通过推动煤炭洗选和提高炼焦技术,可以降低焦煤的灰份和含硫率,减少对环境的影响。

此外,开发新的焦煤资源,并加大对焦煤科学研究的投入,也有助于解决供求矛盾和矿石资源的利用率。

俄罗斯的矿产资源

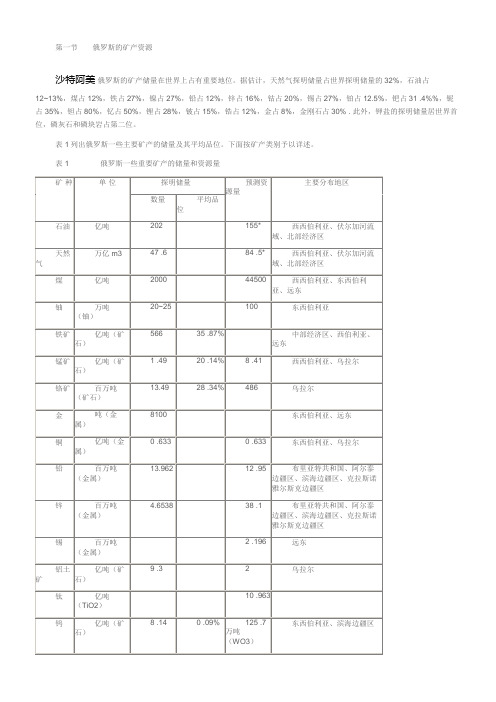

第一节俄罗斯的矿产资源沙特阿美俄罗斯的矿产储量在世界上占有重要地位。

据估计,天然气探明储量占世界探明储量的32%,石油占12~13%,煤占12%,铁占27%,镍占27%,铅占12%,锌占16%,钴占20%,锡占27%,铂占12.5%,钯占31 .4%%,铌占35%,钽占80%,钇占50%,锂占28%,铍占15%,锆占12%,金占8%,金刚石占30% . 此外,钾盐的探明储量居世界首位,磷灰石和磷块岩占第二位。

表1列出俄罗斯一些主要矿产的储量及其平均品位。

下面按矿产类别予以详述。

表1 俄罗斯一些重要矿产的储量和资源量一.能源矿产俄罗斯能源矿产(石油、天然气、煤、铀)虽然在各个经济区都有探明储量,但是主要还是集中在东部地区--西西伯利亚、东西伯利亚和远东(表2)。

表2 能源矿产资源在俄罗斯各经济区的分布资料来源:Бюллетенъ 《Исполъзование и охрана природных ресурсов России》2001 .1~21)石油截至1998年1月1日,计算有储量的油气矿床共有2152个,其中大约1700个是石油矿床,开采的有1159个。

石油储量据报导为202亿吨,主要集中在107个大型矿床中,它们的储量占俄罗斯石油总储量的69%。

石油矿床在37个联邦主体中都有分布,但主要还是集中在西西伯利亚(汉特曼西自治州和雅马尔-涅涅茨自治州),乌拉尔-伏尔加河中下游(鞑靼斯坦共和国、巴什科尔托斯坦共和国、乌德穆尔特共和国、彼尔姆共和国、萨马尔共和国和奥伦堡等州),以及欧洲北部、科米共和国、涅涅茨自治区等。

2)天然气据最新资料,俄罗斯共发现和探明了828个天然气矿床,其中360个已投入开发。

天然气探明储量为475700亿m3,几乎71%的储量集中在24个特大型的矿床中(每个矿床储量都在5000亿m3以上)。

从地区来看,77.8%的储量(37000亿m3)集中在西西伯利亚(亚马尔-涅涅茨和汉特曼西自治州及托木斯克州)。

公司简介-mechel

走进Mechel 走进

Mechel的亮点 的亮点

俄罗斯最大的焦煤生产商,而且在全世界排名前5位。 在俄罗斯拥有最大的,最高品质的焦煤储藏基地。 世界上低成本焦煤生产商之一。 致力于在高速发展的亚洲市场拓宽煤炭出口业务。 俄罗斯主要的长材生产者,瞄准快速发展的俄国市场。 钢铁行业所需要的原材料高度的自给自足。 我们的基础设施足以确保我们与最终用户建立联系。 有成功的兼并业绩记录。 集团内有经验丰富的管理团队和灵活自如的运行机制。 在俄罗斯,美国,罗马尼亚,立陶宛,保加利亚和哈萨克斯坦有资 产。 在纽约证券交易所,莫斯科银行间货币交易所和俄罗斯商业体系交 易所上市。

Otelu Rosu Plant

Romania Buzau Plant Mechel Targoviste Bulgaria ToplofikatsiaRousse Port Temryuk

俄罗斯联邦

Korshunov Miming Plant

哈萨克斯坦

Mechel经营的煤矿有坐落在西伯利亚西南部的库兹涅茨 克湾;东西伯利亚的萨哈共和国内和美国西弗吉尼亚州阿 巴拉契亚山的焦煤湾。

Mechel业务体系 业务体系

煤

钢铁

合金

电

财务业绩

物流

US$ mln Sales EBITDA EBITDA margin, % Net Income 2006 4,398 1,068 24.3% 603 2007 6,684 1,659 24.8% 913 2008 9,951 2,047 20.6 % 1,141 2009 5,754 998 17.3% 74

5

煤的级别

REDFOX COKING COAL (MECHEL BLUESTONE, USA) TM (ar), %: 6-7.5, max8.5 ASH (d), %: 7.5, max8.0 VM (d), %: 24.5, min 23 %, max26 S (d), %: 1.25 typ, max1.4 FSI: 8,5 Oxidation: 98 +92 Reflectance: 1,25 Fluidity: min 500 DDPM Size: 0-50 mm KEYSTONE COKING COAL (MECHEL BLUESTONE, USA) TM (ar), %: 6-7.5, max 8.5 ASH (d), %: 5.5-6, max 6.5 VM (d), %: 19, min 17 - max 21 S (d), %: 0.80, max 1 FSI: 8.0 Oxidation: 98, +92 Reflectance: 1,5 Fluidity: min 50 DDPM Size: 0-50 mm CLEAR CREEK COKING COAL (MECHEL BLUESTONE, USA) TM (ar), %: 6-7, max 8.5 ASH (d), %: 5.5-6, max 7.0 VM (d), %: 26-27, min 25 - max 28 S (d), %: 0.85-0.9, max 1 FSI: 8.5 8,5 Oxidation: 94, +90 Reflectance: 1,21 Fluidity: min 200 DDPM Size: 0-50 mm MECHEL CREEK COKING COAL (MECHEL BLUESTONE, USA) TM (ar), %: 6-7, max 8.5 ASH (d), %: 6-6.5, max 7.0 VM (d), %: 28, min 26 - max 30 S (d), %: 0.85-0.9, max 1.0 FSI: 8.5 8,5 Oxidation: 97, +92 Reflectance: 1.2 1,2 Fluidity: min 2000 DDPM Size: 0-50 mm K10 焦煤 (雅库特 俄罗斯 雅库特, 雅库特 俄罗斯) 7.5 通常 8 最大 收到基), 通常, 总水分 (收到基 %: 收到基 9, 11 最大 灰分(干基 干基), 灰分 干基 %: 16.0-21.0, 22 最大 干基), 挥发份 (干基 %: 干基 0.23-0.30, 0.35 最大 干基): 硫(干基 干基 0.025 通常, 0.05 最大 磷 (干基 %: 干基), 通常 干基 “Y”:值 通常10-12 值 通常 FSI: 7-9 0-30 毫米 粒度: 粒度 OS/KS COKING COAL (SOUTHERN KUZBASS, RUSSIA) TM (ar), %: 9.0, 10.0 max ASH (d), %: 9.5, 10.5 max VM (d), %: 24 max S (d), %: 0.5, 0.6 max Plastometer index "Y": 10 min NCV, Kcal/kg: 6900 min Size: 0-100 mm OLZHERASSKY GZHO SOFT COKING COAL (SOUTHERN KUZBASS, RUSSIA) TM (ar), %: 10.0 max ASH (d), %: 10.0 max VM (d), %: 38 max S (d), %: 0.5 max Plastometer index "Y": 10 min NCV, Kcal/kg: 6400 min Size: 0-25/50mm

俄罗斯煤炭资源介绍PPT

2030

俄罗斯煤炭出口量预测

300

单位:百万吨

260

250

235

200 190

200

150

100

50

0 2018

2020

2025

2030

Thanks For Watching

香港环球能源集团有限公司制作 深圳 2018年3月

单位:百万吨

焦煤 18 14.2 17.3 20.1 19.5 19.3 17

五、俄罗斯煤炭出口国别

日本

英国

中国 韩国 乌克兰 芬兰 波兰 拉脱维亚 土耳其 印度

6777 3928 3927 3811 1768

13682 12285 10736

0

5000

10000

15000

20000

23886

32950 单位:千吨

• 2016年俄煤全年出口1.65亿吨,其 中海运出口1.2247亿吨,陆运出口 0.4253亿吨。

• 海运煤远东方向同比增长9.1%。

• 陆运煤珲春方向同比增长200%;

• 绥芬河方向同比增长46.9%;

• 满洲里方向同比降低21%。

• 俄罗斯煤炭输出港口: • 远东主要港口有—— • 东方港 • 瓦尼诺港 • 纳霍德卡港 • 海参崴港 • 波西耶特港 • 西北方港有—— • 圣彼得堡港 • 里加港(租用) • 南方港有—— • 罗斯托夫港 • 新罗西斯克港

东西伯利亚地区 萨哈林地区 西北地区(伯朝拉)

南方区(顿巴斯)

乌拉尔地区

西西伯利亚地区(库兹巴斯) 其他

中央区

远东地区

三、俄罗斯煤炭生产

俄罗斯煤炭工业自2005年以后才逐步恢复过来。 目前最大的煤炭生产集团是SUEK,KRU,MECHEL ,SDS ,VOSTSIBUGOL,SIBUGOLMET,EVRAZ,SEVERSTAL, RUSSIAN COAL,ZARECHNAYA,BELON,RASPADSKAYA,KTK,KRASNOYARSK KRAYUGOL,LUTEK ,SAKHLIN UGOL 。 前六家年产量就达2亿吨以上,高达60%。 2010年俄罗斯产煤3.23亿吨,其中动力煤2.57亿吨,冶金煤0.66亿吨。同比增加产量8%,多生产 0.204亿吨。2011年预计全年产量3.26亿吨,内销煤1.98亿吨,出口煤1.28亿吨,进口煤0.3亿吨。(1-11 月有统计指标,12月份是取全年平均值核算。)

俄罗斯煤炭资源概况

俄罗斯煤炭资源概况俄罗斯是世界上最大的煤炭运输国之一,拥有丰富的煤炭资源。

根据统计,俄罗斯的煤炭储量为1515亿吨,其中可能开采的量为477亿吨。

这些资源主要集中在莫斯科、图拉、卡拉奇、新西伯利亚和伊尔库茨克等地区。

以下是详细的俄罗斯煤炭资源概况。

1.煤炭种类俄罗斯主要的煤炭种类有褐煤、烟煤和无烟煤,其中烟煤和无烟煤为主要的煤种。

根据储量和开采量,俄罗斯无烟煤是其最大的煤炭资源,其次是褐煤和烟煤。

2.储量和开采俄罗斯的煤炭储量巨大,总储量排名全球第二,仅次于美国。

其中,褐煤是俄罗斯最丰富的煤炭资源,其储量占俄罗斯总煤炭储量的70%以上。

褐煤开采主要集中在西伯利亚地区。

烟煤和无烟煤储量约为336亿吨,喀山地区和喀拉汉-乌拉尔地区是其主要开采区域。

3.煤炭行业俄罗斯的煤炭行业是其重要的经济支柱,也是国家重要的能源资源之一。

目前,俄罗斯的煤炭企业主要有五大企业,它们是俄罗斯煤炭公司、WTI投资、Kuzbassrazrezugol、SUEK和Raspadskaya。

这些企业的生产能力已经很高,而且也在不断提升着。

今年,受新冠疫情的影响,俄罗斯的煤炭行业产量有所下降,但仍然保持在全球前列地位。

4.煤炭的用途俄罗斯的煤炭主要用于发电、工业生产和住宅供暖。

俄罗斯的电力消费量在全球上位居前列,因此大部分煤炭被用于发电。

另外,煤炭也被用于工业生产,如钢铁行业等,以及在农村和城市的家庭用于供暖。

5.未来发展由于俄罗斯煤炭资源丰富,加之国家对煤炭产业的重视,俄罗斯的煤炭行业发展前景广阔。

预计到2025年,俄罗斯的煤炭产量将达到5.5亿吨,在全球煤炭生产国中保持稳定份额。

总之,俄罗斯是世界上最为重要的煤炭生产国之一,其煤炭资源丰富、产量高且未来发展前景广阔。

随着俄罗斯对煤炭行业的投资加大以及技术的不断提升,俄罗斯煤炭行业未来可以继续成为国家重要的经济支柱和能源资源。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

April 2013

俄罗斯未来焦煤出口的潜力地区在远东地区

俄罗斯其他新兴煤田的开采,主要 受制于铁路、港口设施的条件; 北部、东北部地区的新煤田,由于 距离现有港口、铁路较远,气候条 件恶劣,开采的经济性大为下降; 中西伯利亚地区的新煤田,由于距 离欧亚两个主要市场距离都较远, 成本竞争力随着俄罗斯国内铁路运 费的上升,而不断降低; 南部地区的煤田,由于独联体传统 市场的不景气,也将面临销售的挑 战。

俄罗斯国内铁路运力

中国国内煤炭产量和国内市场价格

来自蒙古、印尼的供应 来自日韩市场的影响

来自印度的购买竞争

April 2013

克斯坦的埃基巴斯图兹生产的300万吨)将用于国

内发电,1亿吨用于出口。 俄国内冶金行业需要4000万吨冶金煤。

April 2013

俄罗斯冶金煤的未来出口潜力主要在低挥发品种上

俄炼焦煤的产量持续增长 煤炭产量的增长主要靠低挥发煤炭品种 的大量生产 生产问题、开采事故和陈旧设备,限制 了高挥发分煤炭品种的出口机会 未来出口将主要集中在低挥发品种

April 2013

2009-2012年中国进口炼焦煤猛增

贸易格局变化主要体现为:

1)进口来源国增加,渠道变丰富 2)蒙古取代澳大利亚成为最大炼焦煤进口国 3)俄罗斯份额略微增长,始终排列在蒙古、澳洲、加拿大之后,与美国的份额非常接近

April 2013

2013年1月中国进口冶金煤格局

2013年1月份,中国进口煤炭3055万吨(含褐 煤),同比增长56.3%

2012年5-9月,出口销售受到国际市场萎靡不振的影响 2012年10月以后,内销、出口逐渐好转

进入12月后,受严寒天气影响,出口有所减少

April 2013

俄罗斯2012年煤炭消费格局

国内外总销量基本稳定,微弱增长 即便是受到年初千年极寒的影响,俄罗 斯动力煤需求并未增长 国内焦煤销售下降4.5% 出口迅猛增长,尤其表现在焦煤出口上

低于2012年同期的步伐

April 2013

三大主要流向(远东、西北、南部)、南部)的出口煤 比例基本稳定

远东区出口增长较明显 传统的南部(针对乌克兰市场)市场相对停滞

April 2013

2012年俄罗斯针对亚太市场的出口发运情况

亚太市场出口稳步增长(15.5%) Vostochny、Posyet、Nahodka、Vanino等 都是焦煤出口的主要装港 一些小型的远东港口正在逐步改建成为专 业煤炭码头 商港和专业港(渔港等)分属不同部门管理, 难以将港口纳入统一规划和管理。 港口专业化程度有待提高。港口之间、码

预计出口的衰退,会影响

2012-2013年俄罗斯的煤炭总

体产量

2013年1、2月,俄罗斯煤炭生

产受到了严寒恶劣气候的影响

April 2013

2012年俄罗斯煤炭内销、出口数据变动(按月份统计)

(按月份统计)

2012年的前5个月,俄罗斯出现了一波煤炭出口的小高潮

国内的煤炭销售相对低迷

2011年全年进口焦煤4465万吨。2012年进口焦煤5355万吨,增加890万吨,同比增长20%,增长主要来自于加 拿大、澳大利亚,进口分别增加397万吨、360万吨,合计为757万吨。第一大国蒙古12年出口中国炼焦煤 1900多万吨、澳大利亚第二1349多万吨、其次是加拿大和俄罗斯、美国、印尼。蒙古国进口量较11年略减, 13年1-2月数据显示澳大利亚进口最多,超过蒙古国。2012年,炼焦煤进口金额76亿美元,同比增长13%,受 价格下跌影响,低于进口量增速。

工处理后的煤炭,Neryungrinsky洗煤厂年产能600万吨, 生产的煤炭主要出口中国、韩国、印度和日本。 瓦尼诺港口在2009-2011年吞吐量稳定,达到600万吨,但 煤炭单季出口量仅120万-140万吨。一旦Elga 煤矿达产并

能保证出口合同稳定,Mechel将把该港口运输的产品从矿

石和木材逐步转向以煤炭为主,包括动力煤和炼焦煤。预 计2021年Elga煤矿将达到2700万吨的全产能,届时,商品 级煤炭年产量预计将达到1600万-1800万吨,包括800万吨 洗精焦煤。

中大西洋区、亚太区各占一半

April 2013

俄罗斯远东港口的煤炭出口

俄罗斯拥有大量的煤炭资源,大多数已探明的煤田位于东西伯利亚地区和远东地区 ,这两个地区都有很好的出口位置。 一旦中国的煤炭市场面临资源短缺,俄罗斯的新建港口的吞吐能力将会立刻经受考 验。

远东地区的三个港口—东方港,由KRU控制;波西耶特港, 所属Mechel;SUEK的瓦尼

诺港,年吞吐量超过3000万吨。

尽管俄罗斯的煤炭出口增长步伐不算很快,但该国对基础设施的改造,毋庸质疑将

会给俄罗斯煤炭企业提供竞争筹码,并帮助他们从亚洲市场(中国和印度)日益增

长的需求中获利。

April 2013

俄罗斯煤炭出口的巨大动力

俄罗斯正提高煤炭产量来满足国际市场的需求。 如果俄每年生产3亿吨煤炭,1.38亿吨(包括哈萨

头之间货运协调和分工有待加强。对港口

进行私有化后, 不同财团以自己的产品市 场为导向经营港口码头, 导致港口无法协 调发展, 甚至出现重复建设的情况。 配套基础设施建设迫在眉睫。随着港口出 口量的扩大, 暴露出入港基础设施不完善 的问题。 April 2013

俄罗斯2012年煤炭出口分析

俄罗斯2012上半年6170万吨煤炭,同比增长15.7% 其中焦煤出口为630万吨,同比增长52.8% 2012年下半年出口下降,主要原因是世界市场疲 弱 2012年俄罗斯煤炭总出口量为1.18亿吨 传统欧洲市场以优质电煤、民用取暖煤为主 乌克兰是俄罗斯焦煤的主要传统市场之一 中国在2012年超过日本,成为俄罗斯向亚太区煤 炭出口的第一大市场 2012-2030年,俄罗斯煤炭出口预计年增长2.3%, 国内煤炭消费量同期年增长0.8% 预计到2030年,俄罗斯煤炭出口达到1.7亿吨,其

私营港口正在不断增大投资建设,俄罗斯新一波港口建设高峰开始

装卸能力的提高将降低运输费用

铁路运输的作用将增加,越来越多的远东小型港口将会迎来运煤船只 今后可能会关注小型港口的建设,但是这些港口较浅,比较适用小型的船只,所以海运成本将

会上升。投资商已经跃跃欲试,准备投资改造这些小港口。

最大的问题依然是远东地区的铁路运力,RZD需要投入巨资去完成它的升级或改造。

如果已发布的项目都能实现投产的话,

预计俄罗斯炼焦煤的出口量将会在2015

年达到8700万吨

这将会填补俄在高品质煤种出口方面的

短缺,并提高优质煤炭的出口量

April 2013

俄罗斯在东部地区不断加大铁路投资建设

东部两条重要的铁路线: PBS西伯利

亚大铁路 和BAM 铁路(贝加尔-阿穆

尔)

PBS西伯利亚大铁路通往俄罗斯

澳大利亚是炼焦煤出口最

多的国家。

April 2013

2012年世界各国炼焦煤出口量

全球2.6亿吨焦煤进出口贸易中,澳大利亚占52%。俄罗斯和蒙古近年受中国需求量的增加,产能增长较

快,但2012年受中国需求增长的放缓,增长已经明显放缓。

April 2013

2009-2012年中国进口炼焦煤猛增

2012-2013:中国焦煤 进口格局中的俄罗斯

韩鹏 Mechel Carbon 2013.4.17 北京

2012年世界各国炼焦煤产量

俄罗斯在全球焦煤产量中

排名第三; 储量最多的俄罗斯,几乎 占据了世界炼焦煤资源的

1/2;

中国炼焦煤储量占世界的

1/3强,中国是炼焦煤第

一生产大国和消费大国;

April 2013

2012年俄罗斯炼焦煤主要供应商排名(>10万吨)

Mechel在对中国的 焦煤出口中,占绝 对主导地位

其他向中国出口焦 煤的俄罗斯矿企包 括Gunvor、SUEK、 Raspadskaya等

April 2013

2012-2013年俄罗斯煤炭出口价格的变动

平均价格跌幅接近25% 在欧洲市场,略高于ARA平均价格 在亚太市场,高出纽卡斯尔水平 但是由于俄罗斯动力煤在国际市场上份额较小,因 此略微高出国际平均水平,并无太大影响

April 2013

Yakutugol地区正在成为俄罗斯煤炭出口的新兴增长极

拥有较为丰富的焦煤资源 陆续有多个大型煤田准备投产 位于俄罗斯远东地区,距离出海港口较有

地理优势

距离Baikal-Amur铁路干线距离较近

April 2013

影响俄罗斯冶金煤出口到中国的主要因素

远东地区的港口设施

April 2013

Mechel对于Vanino港的收购

2012年12月,Mechel通过竞拍获得俄罗斯远东地区瓦尼诺 港口(Vanino)55%股权的收购权,收购金额为155亿卢布

(约合5.04亿美元)。

Mechel将利用Vanino港口发运其Elga煤矿生产的煤炭以及

其雅库特煤矿(Yakutugol)旗下Neryungrinsky洗煤厂加

1月中国进口炼焦煤715万吨,环比12月降低 5.67%。

其中从蒙古进口141。13万吨,同比减少 38.15%;

从澳大利亚进口342.17万吨,环比增加 14.3%;

从加拿大进口99.67万吨,环比减少33%; 从俄罗斯进口60.65万吨,环比增加47.88%; 从美国和印尼的均有增加。

焦煤、喷吹下跌幅度从2012年初至2012年中,在30%

、35%左右

2012年10月开始,焦煤开始止跌回升,动力煤价格