简洁商务成本分析与报告PPT模板

合集下载

极简商务风工作计划PPT模板

01

这里添加描写, 注意条理化,逻 辑化,微软雅黑 字 体 为 1.2 倍 间 距 这里添加注意条 理化,逻辑化

02

这里添加描写, 注意条理化,逻 辑化,微软雅黑 字 体 为 1.2 倍 间 距 这里添加注意条 理化,逻辑化

03

这里添加描写, 注意条理化,逻 辑化,微软雅黑 字 体 为 1.2 倍 间 距 这里添加注意条 理化,逻辑化

这里添加描写,注意条理化,逻辑化,微软雅黑字体为1.2倍这里添加描写,注意条 理化,逻辑化,微软雅黑字体为1.2倍这里添加描写,注意条理化,逻辑化,微软雅 黑字体为1.2倍

1-12月销售收入柱形图

70000 60000 50000 40000 30000 20000 10000

57544

26587

38352 36141 35912 32941 25274

5

Part 02 工作亮点及成果展现

工作亮点及成果展现

产品章节描写添加在这里

这里添加描写,注意条理化,逻辑化,微 软雅黑字体为1.2倍这里添加描写,注意条 理化,逻辑化,微软雅黑字体为1.2倍

产品章节描写添加在这里

这里添加描写,注意条理化,逻辑化,微 软雅黑字体为1.2倍这里添加描写,注意条 理化,逻辑化,微软雅黑字体为1.2倍

这里添加描写,注意条理化,逻 辑化,微软雅黑字体为1.2倍间距 这里添加注意条理化,逻辑化

产品章节 描写添加在这里

产品章节 描写添加在这里

产品章节 描写添加在这里

产品章节 描写添加在这里

这里添加描写,注意条理化,逻 辑化,微软雅黑字体为1.2倍间距 这里添加注意条理化,逻辑化

这里添加描写,注意条理化,逻 辑化,微软雅黑字体为1.2倍间距 这里添加注意条理化,逻辑化

蓝色简约商务风季度工作总结报告通用ppt模板课件精选全文完整版

Q1 点击输入您的问题标题文本内容 ?

Q3 点击输入您的问题标题文本内容 ?

Q2 点击输入您的问题标题文本内容 ?

点击输入标题内容

点击输入本栏的具体文字,简明扼要的说明分项内容,请根据您的具体内容酌情修改。

点击输入标题内容

点击输入本栏的具体文字,简明扼要的说明分项内容,请根据您的具体内容酌情修改。

点击输入标题内容

季度工作教训

点击此处添加副标题文本内容

详写内容……点击输入本栏的具体文字,简明扼要的说明分项内容,此为概念图解,请根据您的具体内容酌情修改。

点击输入标题文本

详写内容……点击输入本栏的具体文字,简明扼要的说明分项内容,此为概念图解,请根据您的具体内容酌情修改。

点击输入标题文本

详写内容……点击输入本栏的具体文字,简明扼要的说明分项内容,此为概念图解,请根据您的具体内容酌情修改。

点击添加小标题

点击输入标题文本

点击输入本栏的具体文字,简明扼要的说明分项内容,请根据您的具体内容酌情修改。

点击输入标题文本

点击输入本栏的具体文字,简明扼要的说明分项内容,请根据您的具体内容酌情修改。

点击输入标题文本

点击输入本栏的具体文字,简明扼要的说明分项内容,请根据您的具体内容酌情修改。

点击输入标题文本

点击输入标题

详写内容……点击输入本栏的具体文字,简明扼要的说明分项内容,此为概念图解,请根据您的具体内容酌情修改。

点击输入标题

点击输入标题

详写内容……点击输入本栏的具体文字,简明扼要的说明分项内容,此为概念图解,请根据您的具体内容酌情修改。

详写内容……点击输入本栏的具体文字,简明扼要的说明分项内容,此为概念图解,请根据您的具体内容酌情修改。

Q3 点击输入您的问题标题文本内容 ?

Q2 点击输入您的问题标题文本内容 ?

点击输入标题内容

点击输入本栏的具体文字,简明扼要的说明分项内容,请根据您的具体内容酌情修改。

点击输入标题内容

点击输入本栏的具体文字,简明扼要的说明分项内容,请根据您的具体内容酌情修改。

点击输入标题内容

季度工作教训

点击此处添加副标题文本内容

详写内容……点击输入本栏的具体文字,简明扼要的说明分项内容,此为概念图解,请根据您的具体内容酌情修改。

点击输入标题文本

详写内容……点击输入本栏的具体文字,简明扼要的说明分项内容,此为概念图解,请根据您的具体内容酌情修改。

点击输入标题文本

详写内容……点击输入本栏的具体文字,简明扼要的说明分项内容,此为概念图解,请根据您的具体内容酌情修改。

点击添加小标题

点击输入标题文本

点击输入本栏的具体文字,简明扼要的说明分项内容,请根据您的具体内容酌情修改。

点击输入标题文本

点击输入本栏的具体文字,简明扼要的说明分项内容,请根据您的具体内容酌情修改。

点击输入标题文本

点击输入本栏的具体文字,简明扼要的说明分项内容,请根据您的具体内容酌情修改。

点击输入标题文本

点击输入标题

详写内容……点击输入本栏的具体文字,简明扼要的说明分项内容,此为概念图解,请根据您的具体内容酌情修改。

点击输入标题

点击输入标题

详写内容……点击输入本栏的具体文字,简明扼要的说明分项内容,此为概念图解,请根据您的具体内容酌情修改。

详写内容……点击输入本栏的具体文字,简明扼要的说明分项内容,此为概念图解,请根据您的具体内容酌情修改。

酒店成本分析PPT课件

Receiving Procedures收货程序

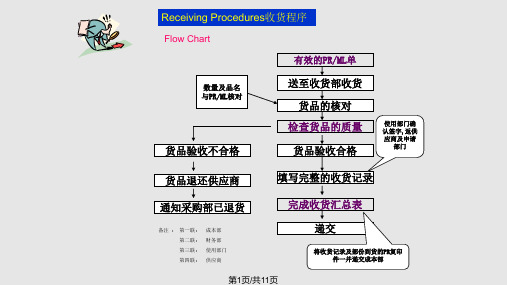

Flow Chart

有效的PR/ML单

数量及品名 与PR/ML核对

送至收货部收货 货品的核对

检查货品的质量

货品验收不合格

货品验收合格

使用部门确 认签字,返供 应商及申请

部门

货品退还供应商

填写完整的收货记录

通知采购部已退货

完成收货汇总表

备注 : 第一联: 第二联: 第三联: 第四联:

成本部在收银系统中打印相对应的销售报表与盘点表核对 A/P will prepare consignment payment according sales record and stocktaking list

应付款根据打印出的月销售报表与盘点表支付货款

第9页/共11页

Grand metro park

成本部 财务部 使用部门 供应商

递交

将收货记录及部份到货的PR复印 件一并递交成本部

第1页/共11页

Pre-Opening Receipt Asset 开业前收到资产

All FF&E items are to be received first by the Receiving Department and in the presence of the user's department authorized personnel.

根据采购订单或资产交接表或相关合同检查收货

Ensure that description, quantity and specifications tally with items to be received

确保品种、数量和规格

Reject any items not to your expectations and inform your department or division head concerned and record discrepancies on "punch out list" and copy Purchasing if FF&E items and Accountant if owner's items

Flow Chart

有效的PR/ML单

数量及品名 与PR/ML核对

送至收货部收货 货品的核对

检查货品的质量

货品验收不合格

货品验收合格

使用部门确 认签字,返供 应商及申请

部门

货品退还供应商

填写完整的收货记录

通知采购部已退货

完成收货汇总表

备注 : 第一联: 第二联: 第三联: 第四联:

成本部在收银系统中打印相对应的销售报表与盘点表核对 A/P will prepare consignment payment according sales record and stocktaking list

应付款根据打印出的月销售报表与盘点表支付货款

第9页/共11页

Grand metro park

成本部 财务部 使用部门 供应商

递交

将收货记录及部份到货的PR复印 件一并递交成本部

第1页/共11页

Pre-Opening Receipt Asset 开业前收到资产

All FF&E items are to be received first by the Receiving Department and in the presence of the user's department authorized personnel.

根据采购订单或资产交接表或相关合同检查收货

Ensure that description, quantity and specifications tally with items to be received

确保品种、数量和规格

Reject any items not to your expectations and inform your department or division head concerned and record discrepancies on "punch out list" and copy Purchasing if FF&E items and Accountant if owner's items

商务PPT模板

THE POWERPOINT TEMPLATE

商务风工作总结汇报模板

技术驱动发展

以技术为驱动,加强研发团队建设,推动 企业创新发展。

人力资源规划及培训计划

人才招聘与选拔

根据公司战略和业务需求,制定人才招聘计 划,选拔优秀人才。

绩效考核与激励机制

建立科学的绩效考核体系,激励员工积极工 作,提高工作效率。

员工培训计划

针对员工技能和发展需求,制定全面的培训 计划,提升员工素质。

财务风险 关注企业财务状况,预防资金链断裂等风险。

3

运营风险 加强内部管理,确保企业运营稳定可靠。

团队介绍与组织架构调整 方案

团队成员简介及职责分配

成员一

负责项目管理、资 源协调和进度把控 ,具有多年的项目 管理经验。

成员二

负责市场调研、竞 品分析和产品定位 ,擅长市场分析和 商业策略制定。

成员三

。

观众期望

02

了解观众对PPT的期望和需求,以便更好地满足他们的需求。

成功标准

03

设定PPT成功的标准和指标,以便在报告结束后进行评估。

商务策略分析

市场概况及趋势分析

市场现状与规模

描述当前市场的总体状况,包括市场规模、增长率和市场份额等 。

市场趋势

分析市场的发展趋势,包括消费者需求变化、技术革新和行业法 规等。

产品定位

明确产品的市场定位,包括目标市场、消费者群体和产品特点等 。

差异化策略

制定差异化策略,突出产品的独特性和优势,提高市场竞争力。

产品线规划

根据市场需求和竞争状况,规划产品线,满足不同消费者的需求。

营销策略与执行计划

营销策略

制定营销策略,包括产品策略、价格策略、推广策略和渠道策略等。

商务风工作总结汇报模板

技术驱动发展

以技术为驱动,加强研发团队建设,推动 企业创新发展。

人力资源规划及培训计划

人才招聘与选拔

根据公司战略和业务需求,制定人才招聘计 划,选拔优秀人才。

绩效考核与激励机制

建立科学的绩效考核体系,激励员工积极工 作,提高工作效率。

员工培训计划

针对员工技能和发展需求,制定全面的培训 计划,提升员工素质。

财务风险 关注企业财务状况,预防资金链断裂等风险。

3

运营风险 加强内部管理,确保企业运营稳定可靠。

团队介绍与组织架构调整 方案

团队成员简介及职责分配

成员一

负责项目管理、资 源协调和进度把控 ,具有多年的项目 管理经验。

成员二

负责市场调研、竞 品分析和产品定位 ,擅长市场分析和 商业策略制定。

成员三

。

观众期望

02

了解观众对PPT的期望和需求,以便更好地满足他们的需求。

成功标准

03

设定PPT成功的标准和指标,以便在报告结束后进行评估。

商务策略分析

市场概况及趋势分析

市场现状与规模

描述当前市场的总体状况,包括市场规模、增长率和市场份额等 。

市场趋势

分析市场的发展趋势,包括消费者需求变化、技术革新和行业法 规等。

产品定位

明确产品的市场定位,包括目标市场、消费者群体和产品特点等 。

差异化策略

制定差异化策略,突出产品的独特性和优势,提高市场竞争力。

产品线规划

根据市场需求和竞争状况,规划产品线,满足不同消费者的需求。

营销策略与执行计划

营销策略

制定营销策略,包括产品策略、价格策略、推广策略和渠道策略等。

成本分析PPT模板

全面成本控制

涵盖企业所有活动的成本控制,包 括研发、采购、生产、销售等环节。

成本效益评估

成本效益比

比较项目的成本和效益,以确定 项目的经济可行性。

投资回报率

衡量投资项目的收益与投资成本 的比率。

净现值

考虑资金时间价值的项目经济效 益评估指标。

05 成本降低策略

CHAPTER

采购成本降低

供应商选择

04 成本分析应用

CHAPTER

产品定价策略

成本加成定价

根据产品成本加上一定的利润率来制 定价格。

市场导向定价

价值定价

根据产品提供的价值来确定价格,通 常用于高附加值产品。

根据市场需求和竞争情况来制定价格。

成本控制策略

目标成本控制

设定一个成本控制目标,通过优 化生产和流程来实现。

作业成本控制

通过对作业活动的成本进行识别、 计量和分析,以优化作业过程。

03 成本分析方法

CHAPTER

历史成本分析法

总结词

历史成本分析法是一种基于企业历史成本的财务分析方法,通过对比不同时期或不同项目的成本数据,评估成本 的变化趋势和差异。

详细描述

历史成本分析法通过对企业过去某一时期的成本数据进行收集、整理和分析,找出成本变化的规律和趋势,为企 业未来的成本预测和控制提供依据。该方法简单易行,数据容易获取,但可能受到过去数据质量、可靠性和一致 性的影响。

财务管理优化

03

通过合理的财务管理和成本控制,降低财务风险和管理成本。

06 结论与展望

CHAPTER

结论总结

成本分析概述

对本次成本分析的主要 成分析

对企业的成本构成进行 详细分析,包括直接成 本、间接成本、税费等

涵盖企业所有活动的成本控制,包 括研发、采购、生产、销售等环节。

成本效益评估

成本效益比

比较项目的成本和效益,以确定 项目的经济可行性。

投资回报率

衡量投资项目的收益与投资成本 的比率。

净现值

考虑资金时间价值的项目经济效 益评估指标。

05 成本降低策略

CHAPTER

采购成本降低

供应商选择

04 成本分析应用

CHAPTER

产品定价策略

成本加成定价

根据产品成本加上一定的利润率来制 定价格。

市场导向定价

价值定价

根据产品提供的价值来确定价格,通 常用于高附加值产品。

根据市场需求和竞争情况来制定价格。

成本控制策略

目标成本控制

设定一个成本控制目标,通过优 化生产和流程来实现。

作业成本控制

通过对作业活动的成本进行识别、 计量和分析,以优化作业过程。

03 成本分析方法

CHAPTER

历史成本分析法

总结词

历史成本分析法是一种基于企业历史成本的财务分析方法,通过对比不同时期或不同项目的成本数据,评估成本 的变化趋势和差异。

详细描述

历史成本分析法通过对企业过去某一时期的成本数据进行收集、整理和分析,找出成本变化的规律和趋势,为企 业未来的成本预测和控制提供依据。该方法简单易行,数据容易获取,但可能受到过去数据质量、可靠性和一致 性的影响。

财务管理优化

03

通过合理的财务管理和成本控制,降低财务风险和管理成本。

06 结论与展望

CHAPTER

结论总结

成本分析概述

对本次成本分析的主要 成分析

对企业的成本构成进行 详细分析,包括直接成 本、间接成本、税费等

黑白简约大气-商务PPT模板2套

LOGO

100 90 80 70 60 50 40 30 20 10 0 2012

2013

2014

2015

Series 1

Series 2

Series 3

Series 4

Series 5

请插入文本的内容请插入文本的内容请插入文本的内容请插入文本的内容请插入文本的内容请插入文本的内容请插入 文本的内容请插入文本的内容插入文本的内容请插入文本的内容插入文本的内容请插入文本的内容插入文本的内容请 插入文本的内容

ONE 项目介绍

THE TITLE

LOGO

请替换文字内容

01 点击添加相关标题文字,点击添加相关标题文字,点击添 加相关标题文字,点击添加相关标题文字

请替换文字内容

02 点击添加相关标题文字,点击添加相关标题文字,点击添 加相关标题文字,点击添加相关标题文字

请替换文字内容

03

点击添加相关标题文字,点击添加相关标题文字,点击添加

LOGO

本地区 行情

消费观 改变

TWO 市场分析

LOGO

第一期的连锁店选址计划为三个:

淮河路步行街附近

1

点击添加相关标题文字,

点击添加相关标题文字,

点击添加相关标题文字,

点击添加相关标题文字

第一期目 标市场

横城职教基地

2

点击添加相关标题文字, 点击添加相关标题文字,

点击添加相关标题文字,

点击添加相关标题文字

单击此处添加文本单击此处添加文本 单击此处添加文本单击此处添加文本

单击此处添加文本单击此处添加文本 单击此处添加文本单击此处添加文本

单击此处添加文本单击此处添加文本单击此 处添加文本单击此处添加文本单击此添加

商业分析报告PPT模板

输入你的标题

点击此处添加标题 请勿盗版

点击此处添加标题, ,请勿盗版。

步骤 1

点击此处添加标题

请勿盗版

步骤 2

点击此处添加标题

请勿盗版

步骤 3

点击此处添加标题

请勿盗版

步骤 6

点击此处添加标题

请勿盗版

步骤 5

点击此处添加标题

请勿盗版

步骤 4

点击此处添加标题

请勿盗版

点击此处添加标题, ,请勿盗版。

点击此处添加标题 请勿盗版

01

点击此处添加标题,点击此处添加标题, 点击此处添加标题,点击此处添加标题 ,请勿盗版。

02

点击此处添加标题,点击此处添加标题, 点击此处添加标题,点击此处添加标题 ,请勿盗版。

03

点击此处添加标题,点击此处添加标题, 点击此处添加标题,点击此处添加标题 ,请勿盗版。

04

点击此处添加标题,点击此处添加标题, 点击此处添加标题,点击此处添加标题 ,请勿盗版。

④点击添加标题内容

点击此处添加标题,点击此处添加标题, 点击此处添加标题,点击此处添加标题 ,请勿盗版。

点击此处添加标题, ,请勿盗版。

单击添加标题文本

点击此处添加标题

请勿盗版

01

单击添加标题文本

点击此处添加标题

02

请勿盗版

03

单击添加标题文本

点击此处添加标题

请勿盗版

添加 标题

单击添加标题文本

点击此处添加标题

商务模板

商务模板

1

点击此处添加标题 ,请勿盗版。

2

点击此处添加标题 ,请勿盗版。

3

点击此处添加标题 ,请勿盗版。

目录

点击此处添加标题 请勿盗版

点击此处添加标题, ,请勿盗版。

步骤 1

点击此处添加标题

请勿盗版

步骤 2

点击此处添加标题

请勿盗版

步骤 3

点击此处添加标题

请勿盗版

步骤 6

点击此处添加标题

请勿盗版

步骤 5

点击此处添加标题

请勿盗版

步骤 4

点击此处添加标题

请勿盗版

点击此处添加标题, ,请勿盗版。

点击此处添加标题 请勿盗版

01

点击此处添加标题,点击此处添加标题, 点击此处添加标题,点击此处添加标题 ,请勿盗版。

02

点击此处添加标题,点击此处添加标题, 点击此处添加标题,点击此处添加标题 ,请勿盗版。

03

点击此处添加标题,点击此处添加标题, 点击此处添加标题,点击此处添加标题 ,请勿盗版。

04

点击此处添加标题,点击此处添加标题, 点击此处添加标题,点击此处添加标题 ,请勿盗版。

④点击添加标题内容

点击此处添加标题,点击此处添加标题, 点击此处添加标题,点击此处添加标题 ,请勿盗版。

点击此处添加标题, ,请勿盗版。

单击添加标题文本

点击此处添加标题

请勿盗版

01

单击添加标题文本

点击此处添加标题

02

请勿盗版

03

单击添加标题文本

点击此处添加标题

请勿盗版

添加 标题

单击添加标题文本

点击此处添加标题

商务模板

商务模板

1

点击此处添加标题 ,请勿盗版。

2

点击此处添加标题 ,请勿盗版。

3

点击此处添加标题 ,请勿盗版。

目录

商务专用PPT模板 (41)

15%

修改对手公司请在该位置修改详尽的文本介绍信息和介表达表格的含义表达表格的含义.

35%

修改对手公司请在该位置修改详尽的文本介绍信息和介表达表格的含义表达表格的含义.

45%

修改对手公司请在该位置修改详尽的文本介绍信息和介表达表格的含义表达表格的含义.

这里修改上述表格的综合汉字,这里修改上述表格的上述表格的综合汉字入。这里修改上述表格的综合汉字,这里修改上述表格的上述表格的综合汉字入。这里修改上述表格的综合汉字,这里修改上述表格的上述表格的综合汉字入。

加入目录

这里修改上述表格的汉字,这里修改上述表格的汉字。

加入目录

这里修改上述表格的汉字,这里修改上述表格的汉字。

加入目录

这里修改上述表格的汉字,这里修改上述表格的汉字。

竞争对手分析COMPETITOR ANALYSIS

竞争对手占比

55%

修改对手公司请在该位置修改详尽的文本介绍信息和介表达表格的含义表达表格的含义.

企业、事业各部门领导人具有合格的管理素质,有战略眼光,责任心强,,管理部门的工作健全而有效率。管理责任审计就是针对企事业的管理工作是否达到了上述责任要求。

我们一起创作企业的辉煌,一起实现我们的理想奋斗。

项目成员MEMBERS OF THE PROJECT

姓名:MEMBERS职位:人事部经理

请在该位置修改本职位日常工作和详尽的文本介绍信息。

姓名:郝爽职位:设计部总监

请在该位置修改本职位日常工作和详尽的文本介绍信息。

姓名:郝帅职位:市场部经理

请在该位置修改本职位日常工作和详尽的文本介绍信息。

姓名:JMEMB职位:销售部经理

请在该位置修改本职位日常工作和详尽的文本介绍信息。

修改对手公司请在该位置修改详尽的文本介绍信息和介表达表格的含义表达表格的含义.

35%

修改对手公司请在该位置修改详尽的文本介绍信息和介表达表格的含义表达表格的含义.

45%

修改对手公司请在该位置修改详尽的文本介绍信息和介表达表格的含义表达表格的含义.

这里修改上述表格的综合汉字,这里修改上述表格的上述表格的综合汉字入。这里修改上述表格的综合汉字,这里修改上述表格的上述表格的综合汉字入。这里修改上述表格的综合汉字,这里修改上述表格的上述表格的综合汉字入。

加入目录

这里修改上述表格的汉字,这里修改上述表格的汉字。

加入目录

这里修改上述表格的汉字,这里修改上述表格的汉字。

加入目录

这里修改上述表格的汉字,这里修改上述表格的汉字。

竞争对手分析COMPETITOR ANALYSIS

竞争对手占比

55%

修改对手公司请在该位置修改详尽的文本介绍信息和介表达表格的含义表达表格的含义.

企业、事业各部门领导人具有合格的管理素质,有战略眼光,责任心强,,管理部门的工作健全而有效率。管理责任审计就是针对企事业的管理工作是否达到了上述责任要求。

我们一起创作企业的辉煌,一起实现我们的理想奋斗。

项目成员MEMBERS OF THE PROJECT

姓名:MEMBERS职位:人事部经理

请在该位置修改本职位日常工作和详尽的文本介绍信息。

姓名:郝爽职位:设计部总监

请在该位置修改本职位日常工作和详尽的文本介绍信息。

姓名:郝帅职位:市场部经理

请在该位置修改本职位日常工作和详尽的文本介绍信息。

姓名:JMEMB职位:销售部经理

请在该位置修改本职位日常工作和详尽的文本介绍信息。

极致简约商务PPT模板两套

MORE THAN TEMPLATEClick here to add you to the Center of the narrative thought

MORE THAN TEMPLATEClick here to add you to the Center of the narrative thought

标题文字添加

1

2

3

02

标题文字添加此处

The user can demonstrate on a projector or computer, or print the presentation and make it into a film to be used in a wider field

2017年工作情况

加入你的标题

加入你的标题

加入你的标题

MORE THEN TEMPLATEClick here to add you to the centerof the narrative thought

MORE THEN TEMPLATEClick here to add you to the centerof the narrative thought

极致简约商务PPT模板

YOUR LOGO

BUSINLeabharlann SS IN EUROPE AND THE WIND POWERPOINT TEMPLATE

目录/DIRECTORY

ONE 加入标题

TWO 加入标题

THREE 加入标题

FOUR 加入标题

55

70

85

40

60

80

MORE THAN TEMPLATEClick here to add you to the Center of the narrative thought

MORE THAN TEMPLATEClick here to add you to the Center of the narrative thought

标题文字添加

1

2

3

02

标题文字添加此处

The user can demonstrate on a projector or computer, or print the presentation and make it into a film to be used in a wider field

2017年工作情况

加入你的标题

加入你的标题

加入你的标题

MORE THEN TEMPLATEClick here to add you to the centerof the narrative thought

MORE THEN TEMPLATEClick here to add you to the centerof the narrative thought

极致简约商务PPT模板

YOUR LOGO

BUSINLeabharlann SS IN EUROPE AND THE WIND POWERPOINT TEMPLATE

目录/DIRECTORY

ONE 加入标题

TWO 加入标题

THREE 加入标题

FOUR 加入标题

55

70

85

40

60

80

MORE THAN TEMPLATEClick here to add you to the Center of the narrative thought

简约商务风ppt模板

LOREM IPSUM

Lorem ipsum dolor sit amet, consectetur

单击此处添加标题

添加标题

单击此处添加文本具体内容, A

简明扼要的阐述您的观点。

B

单击此处添加文本具体内容, 简明扼要的阐述您的观点。

添加标题

添加标题

单击此处添加文本具体内容, C

简明扼要的阐述您的观点。

单击此处添加标题

添加标题 3

单击此处添加文 本具体内容,简 明扼要的阐述您

的观点。

1 添加标题

单击此处添加文 本具体内容,简 明扼要的阐述您 的观点。

4 添加标题

单击此处添加文 本具体内容,简 明扼要的阐述您 的观点。

2 添加标题

单击此处添加文 本具体内容,简 明扼要的阐述您 的观点。

添加文本

Part 04

LOREM IPSUM

Lorem ipsum dolor sit amet, consectetur

18% 12%

13%

21%

17%

19%

LOREM IPSUM

Lorem ipsum dolor sit amet, consectetur

LOREM IPSUM

Lorem ipsum dolor sit amet, consectetur

2023│Business Report

商业ppt通用模板

汇报人:XXX 时间:2023年X月X日

目录

CONTENTS

01 公司/企业概况 02 团队背景 03 产品/技术服务 04 市场分析

05 策略分析 06 财务分析

Part 01

公司/企业概况

点击此处添加正文,文字是您思想的提炼,为了 演示发布的良好效果,请您尽可能提炼思想的精

Lorem ipsum dolor sit amet, consectetur

单击此处添加标题

添加标题

单击此处添加文本具体内容, A

简明扼要的阐述您的观点。

B

单击此处添加文本具体内容, 简明扼要的阐述您的观点。

添加标题

添加标题

单击此处添加文本具体内容, C

简明扼要的阐述您的观点。

单击此处添加标题

添加标题 3

单击此处添加文 本具体内容,简 明扼要的阐述您

的观点。

1 添加标题

单击此处添加文 本具体内容,简 明扼要的阐述您 的观点。

4 添加标题

单击此处添加文 本具体内容,简 明扼要的阐述您 的观点。

2 添加标题

单击此处添加文 本具体内容,简 明扼要的阐述您 的观点。

添加文本

Part 04

LOREM IPSUM

Lorem ipsum dolor sit amet, consectetur

18% 12%

13%

21%

17%

19%

LOREM IPSUM

Lorem ipsum dolor sit amet, consectetur

LOREM IPSUM

Lorem ipsum dolor sit amet, consectetur

2023│Business Report

商业ppt通用模板

汇报人:XXX 时间:2023年X月X日

目录

CONTENTS

01 公司/企业概况 02 团队背景 03 产品/技术服务 04 市场分析

05 策略分析 06 财务分析

Part 01

公司/企业概况

点击此处添加正文,文字是您思想的提炼,为了 演示发布的良好效果,请您尽可能提炼思想的精

简约商务风工作总结汇报工作计划PPT模板 (1)

单击此处输入你的正文,文字是您思想的提炼,为了终究演示发布的良好成效,请尽量言简意赅的论述观点;根据需要可酌 情增减文字,以便观者可以准确知道您所转达的信息。您的正文已经简明扼要,字字珠玑,但信息却错综复杂,需要用更多 的文字来表述;但请您尽可能提炼思想的精华,否则容易造成观者的浏览压力,适得其反。单击此处输入你的正文,文字是 您思想的提炼,为了终究演示发布的良好成效,请尽量言简意赅的论述观点;根据需要可酌情增减。

/通用格式 /通用格式 /通用格式 /通用格式 /通用格式 /通用格式 /通用格式

类别 1

类别 2

类别 3

类别 4

单击此处添加大标题内容

YOUR LOGO

请添加标题

单击此处输入你的正文,文字是您思想的提炼,为了终究演示发布的良好成效,请尽量言简意赅的论述观点;根据需要 可酌情增减文字,以便观者可以准确知道您所转达的信息。您的正文已经简明扼要,但请您尽可能提炼思想的精华。

易造成观者的浏览压力,适得其反。单击此

/通用格式 ON.1

ON.2

ON.3

ON.4

ON.5

ON.6

处输入你的正文,文字是您思想的提炼,为

了终究演示发布的良好成效。

单击此处添加大标题内容

YOUR LOGO

单击此处输入你的正文,文字是您思想的提炼,为了终究演示发布的良好成效,请尽 量言简意赅的论述观点;根据需要可酌情增减文字,以便观者可以准确知道您所转达 的信息。您的正文已经简明扼要,字字珠玑,但信息却错综复杂,需要用更多的文字 来表述;但请您尽可能提炼思想的精华,否则容易造成观者的浏览压力,适得其反。 单击此处输入你的正文,文字是您思想的提炼,为了终究演示发布的良好成效,请尽 量言简意赅的论述观点;根据需要可酌情增减文字,以便观者可以准确知道您所转达 的信息。您的正文已经简明扼要,字字珠玑,但信息却错综复杂,需要用更多的文字 来表述;但请您尽可能提炼思想的精华,否则容易造成观者的浏览压力,适得其反。 单击此处输入你的正文,文字是您思想的提炼,为了终究演示发布的良好成效,请尽 量言简意赅的论述观点;根据需要可酌情增减文字。

商务PPT模板

报告目标与议程概述

报告目标

明确本次演示的目的和期望达到的效果 ,突出主题。

议程安排

概述演示的主要内容、结构和时间分配 ,使观众对演示流程有大致了解。

重点与亮点

简要介绍演示中的重点内容和独特之处 ,吸引观众注意力。

2

市场分析

行业现状及趋势

技术发展与创新

分析行业整体规模、增长趋势及未来预测。

行业规模与增长

风险管理及应对措施

风险评估

识别、分析和评估潜在的跨国经营风险,包括政治、经济、法律等方面。

通过多元化投资降低单一市场或资产的风险,提高整体抗风险能力。

多元化投资

应急计划

制定应急计划,应对可能出现的突发事件,如自然灾害、政治动荡等。

保险策略

购买适当的保险,转移和分散风险,减轻企业损失。

法律法规遵守及合规性要求

国际商务风格PPT模板

打造专业商务演示新风尚

目录

1 封面与简介 2 市场分析 3 商务策略制定

目录

4

跨国经营与风险管理

5

财务分析与规划

6

总结与展望

1

封面与简介

封面, 颜色搭配合理。

图片与背景

高质量图片或图形,与主题相关,背景 简洁,不干扰文字信息。

跨国经营策略选择

01

02

03

04

市场进入策略

选择适合的目标市场,制定有 效的市场进入策略,如合资、

并购等。

国际化战略

根据企业资源和市场环境,制 定国际化发展战略,包括产品 、价格、促销和分销等方面。

供应链管理

优化全球供应链,降低成本, 提高效率,确保产品质量和交

货期。

本地化策略

成本分析ppt

(二)成本分析的作用

• 1 .查明成本计划的完成情况 • 2 .落实成本管理的责任制 • 3 .挖掘内部增产节约潜力

二、成本分析的方法

(一)比较分析法

• 1 .分析期实际数据与计划数据对比

• 2 .分析期实际数据与前期实际数据对比

• 3 .分析期实际数据与本行业实际平均数据

和本行业先进企业实际数据对比

(四)材料消耗量变动对单位成本 的影响

• 1 .降低材料单位消耗量对单位成本的影响

• 2 .提高材料利用率对单位成本的影响

(二)比率分析法

• 1 .相关比率分析法 • 2 .构成比率分析法 • 3 .趋势比率分析法

(三)因素分析法

• 1 .连环替代法又称连锁替代法 • 2 .差额计算法

第二节成本计划完成情况分析

• 一、全部产品成本计划完成情况分析

• (一)按产品类别进行的成本计划完成情

况分析

• (二)按成本项目进行的成本计划完成情

成本分析

第一节成本分析概述

• 一、成本分析的概念和作用 • (一)成本分析的概念

成本分析是据成本核算资料和成本计划资 料及其他有关资料,运用一系列专门方法,来揭 示企业成本计划地完成情况,查明影响成本计划 完成的原因,计算各种因素变动对成本计划完成 的影响程度,以帮助企业寻找降低成本,挖掘企 业内部增产节约的潜力的一项专门工作。他是成 本核算工作的继续,是成本会计的重要组成部分。

况分析

二、主要产品成本计划完成情况的分 析

• (一)确定分析对象

• (二)确定影响成本降低任务完成的因素

• (三)计算各个因素变动对成本降低任务

完成的影响程度

第三节主要产品单位成本分析

一、主要产品单位成本计划完成情况的分析

商务PPT模板

市场份额

评估各竞争对手在市场中的占有率。

竞争策略

总结竞争对手的市场策略,包括产品、价格、渠道、促销等方面 。

目标客户群体定位

目标客户

客户需求 市场细分

明确产品或服务的目标客户群体,包括年龄、性别、地域、职业

深入了解目标客户的需求和痛点,以及他们的购买行为和决策过

市场需求预测

市场需求量

消费者购买力

盈利能力分析

评估企业的盈利能力,包括毛利 率、净利率、利润率等指标,以 及企业的盈利增长点和盈利空间 。

现金流预测及风险防范措施

现金流预测

根据企业的经营计划和市场环境,预 测企业未来的现金流入和流出情况, 确保企业有足够的现金流维持正常运 营。

风险防范措施

识别企业面临的主要风险,包括市场 风险、信用风险、流动性风险等,并 提出相应的风险防范措施和应急预案 。

增进沟通

演示为企业与潜在客户、合作伙伴或员工之间提供了 一个面对面交流的平台。

决策参考

演示内容可作为企业决策的依据,帮助决策者更好地 了解场动态和竞争态势。

目标受众分析

潜在客户

了解客户需求和偏好,制定 针对性的演示内容和营销策 略。

合作伙伴

员工培训

向投资者展示企业的财务状 况、战略规划和市场前景, 吸引投资。

核心竞争力分析

技术创新

品牌影响力

成本优势

阐述产品采用的新技术、新工 艺或新材料,以及这些创新如 何提升产品性能和用户体验。

分析产品的生产成本、价格策 略及市场定位,说明产品如何

在竞争中获得价格优势。

介绍公司品牌的历史、知名度 及市场地位,以及产品如何借 助品牌影响力提升竞争力。

服务内容及优势

售前服务

评估各竞争对手在市场中的占有率。

竞争策略

总结竞争对手的市场策略,包括产品、价格、渠道、促销等方面 。

目标客户群体定位

目标客户

客户需求 市场细分

明确产品或服务的目标客户群体,包括年龄、性别、地域、职业

深入了解目标客户的需求和痛点,以及他们的购买行为和决策过

市场需求预测

市场需求量

消费者购买力

盈利能力分析

评估企业的盈利能力,包括毛利 率、净利率、利润率等指标,以 及企业的盈利增长点和盈利空间 。

现金流预测及风险防范措施

现金流预测

根据企业的经营计划和市场环境,预 测企业未来的现金流入和流出情况, 确保企业有足够的现金流维持正常运 营。

风险防范措施

识别企业面临的主要风险,包括市场 风险、信用风险、流动性风险等,并 提出相应的风险防范措施和应急预案 。

增进沟通

演示为企业与潜在客户、合作伙伴或员工之间提供了 一个面对面交流的平台。

决策参考

演示内容可作为企业决策的依据,帮助决策者更好地 了解场动态和竞争态势。

目标受众分析

潜在客户

了解客户需求和偏好,制定 针对性的演示内容和营销策 略。

合作伙伴

员工培训

向投资者展示企业的财务状 况、战略规划和市场前景, 吸引投资。

核心竞争力分析

技术创新

品牌影响力

成本优势

阐述产品采用的新技术、新工 艺或新材料,以及这些创新如 何提升产品性能和用户体验。

分析产品的生产成本、价格策 略及市场定位,说明产品如何

在竞争中获得价格优势。

介绍公司品牌的历史、知名度 及市场地位,以及产品如何借 助品牌影响力提升竞争力。

服务内容及优势

售前服务

商务经典模板PPT (5)

地产有限公司

technology Co., Ltd.

2030

商业计划书PPT

PROPERTY WORK SUMMARY PPT

CONT目E录NTS

01 公司与团队 GONGSIYUTUANDUI

02 项目介绍 GONGSIYUTUANDUI

03 产品与运营 GONGSIYUTUANDUI

04 市场分析 GONGSIYUTUANDUI

上海项目

您的内容打在这里,或者通过复制您的文本后,在此框中选择粘贴,并选择只保留文字。打在这里, 或者通过复制您的文本后您的内容打在这里,或者通过复制您的文本后,在此框中选择粘贴,并选择 只保留文字。打在这里,或者通过复制您的文本后

深圳项目

您的内容打在这里,或者通过复制您的文本后,在此框中选择粘贴,并选择只保留文字。打在这里, 或者通过复制您的文本后您的内容打在这里,或者通过复制您的文本后,在此框中选择粘贴,并选择 只保留文字。打在这里,或者通过复制您的文本后

盈利能力: 用利润,投资收益率,每股平均收益 销售利润来标识 市 场:用市场占有率、销售额或销售量来表示 产品比率:用投入产比例或单位成本来表示 产 品:用产品线或产品销售额和盈利能力,开发新产品的完成期来表示 资 金:用资本的构成,新增的普通股,现金流量,流动资本,回收期来表示 生 产:用工作面积,固定费用来表示 研究开发:用花费的货币量或完成量来表示 组 织:用将变革或获奖承担的项目来表示

+

公司C与HA团P队TER 1

团队介绍

TEAM INTRODUCTION

专业

年轻 梦想 行动

团队是指拥有共同目标,并且具有不同能力的一小群人有意识的协调行为或力的系统,这群人就 如同人的五官一样,共同协作维持一个人的生存,缺一不可。 我们是一支专业的团队。我们的成员拥有多年的信息安全专业技术背景,来自国内知名安全公司的一 线骨干。 我们是一支年轻的团队。我们的平均年龄仅有26岁,充满了朝气和创新精神。 我们是一支专注的团队。我们坚信,安全的品牌源自客户的信任。只有专注,才能做好安全。

technology Co., Ltd.

2030

商业计划书PPT

PROPERTY WORK SUMMARY PPT

CONT目E录NTS

01 公司与团队 GONGSIYUTUANDUI

02 项目介绍 GONGSIYUTUANDUI

03 产品与运营 GONGSIYUTUANDUI

04 市场分析 GONGSIYUTUANDUI

上海项目

您的内容打在这里,或者通过复制您的文本后,在此框中选择粘贴,并选择只保留文字。打在这里, 或者通过复制您的文本后您的内容打在这里,或者通过复制您的文本后,在此框中选择粘贴,并选择 只保留文字。打在这里,或者通过复制您的文本后

深圳项目

您的内容打在这里,或者通过复制您的文本后,在此框中选择粘贴,并选择只保留文字。打在这里, 或者通过复制您的文本后您的内容打在这里,或者通过复制您的文本后,在此框中选择粘贴,并选择 只保留文字。打在这里,或者通过复制您的文本后

盈利能力: 用利润,投资收益率,每股平均收益 销售利润来标识 市 场:用市场占有率、销售额或销售量来表示 产品比率:用投入产比例或单位成本来表示 产 品:用产品线或产品销售额和盈利能力,开发新产品的完成期来表示 资 金:用资本的构成,新增的普通股,现金流量,流动资本,回收期来表示 生 产:用工作面积,固定费用来表示 研究开发:用花费的货币量或完成量来表示 组 织:用将变革或获奖承担的项目来表示

+

公司C与HA团P队TER 1

团队介绍

TEAM INTRODUCTION

专业

年轻 梦想 行动

团队是指拥有共同目标,并且具有不同能力的一小群人有意识的协调行为或力的系统,这群人就 如同人的五官一样,共同协作维持一个人的生存,缺一不可。 我们是一支专业的团队。我们的成员拥有多年的信息安全专业技术背景,来自国内知名安全公司的一 线骨干。 我们是一支年轻的团队。我们的平均年龄仅有26岁,充满了朝气和创新精神。 我们是一支专注的团队。我们坚信,安全的品牌源自客户的信任。只有专注,才能做好安全。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

建厂时形成的固有因素

是指企业建立时的先天条件给企业成 本带来的影响,如企业设置的地点和 资源条件,生产规模和技术装配生产, 生产的专业化和协作情况等。

国民经济因素

是指国家对整个国民经济作出的安排给 企业成本带来的影响。如物资供应体制 的改变,职工工资制度变化,国家下达 的生产指标(品种、数量)的变化等等。

BUSINESS PLAN

成本分析 与报告

WORK REPORT 当图网

目录

contents

01 成本管理概述 添加副标题|添加副标题

04

02 成本分析 添加副标题|添加副标题

03

成本报告

添加副标题|添加副标题

点击此处添加标题文本

添加副标题|添加副标题

成本管理概述

Lorem ipsum dolor sit amet, consectetuer adipiscing elit. Maecenas porttitor congue massa. Fusce posuere, magna sed pulvinar ultricies, purus lectus malesuada libero, sit amet commodo magna eros quis urna.

通过成本指标在不同时期(或不同情况)的数据的对比,来揭露 矛盾的一种方法,成本指标的对比,必须注意指标的可比性。

比较形式

绝对数比较,如上年产品单位成本10元,本年产品单位成本为9.5元 增减数比较,如本年成本比上年降低0.5元 指数比较,如本年成本比上年降低5%

02 成 本 分 析 ACCORDING TO YOUR NEED

连锁替代法

确定引起某指标变动的各个因素影响程度的方法。在几个相互联系的因素共同影响着某一 指标的情况下,可以用来计算各个因素对指标发生变动的影响程度。

计算方法

在计算某一因素对某指标的影响时,假定只有这个因素在变动而其它因素不变 确定各个因素替代顺序,然后按照这一顺序替代计算 把这个指标与该因素替代前的指标相比较,确定该因素变动所造成的影响

成本的差异分析

直接材料成本差异的计算 直接材料的价格差异=(实际价格—标准价格)× 实际数量 直接材料的数量差异=(实际数量—标准数量)× 标准价格 直接材料的成本差异=直接材料的价格差异+直接材料的数量差异=材料的实际成本—材料的标准成本

直接人工成本差异的计算 工资率差异=(实际工资率—标准工资率)×实际工时 直接人工效率差异=(实际工时—标准工时)×标准工资率 直接人工的成本差异=直接人工工资率差异+直接人工的效率差异=人工的实际成本—人工的标准成本

成本报告

Lorem ipsum dolor sit amet, consectetuer adipiscing elit. Maecenas porttitor congue massa. Fusce posuere, magna sed pulvinar ultricies, purus lectus malesuada libero, sit amet commodo magna eros quis urna.

技术原因

生产技术因素,产品生产的技术革新 和技术革命,代用材料的采用,工艺 技术作业线的改革,都是降低产品成 本的重要源泉。

02 成 本 分 析 ACCORDING TO YOUR NEED 成本分析方法

01

02

03

04

02 成 本 分 析 ACCORDING TO YOUR NEED

对比分析法

PART ONE

01 成本管理概述 ACCORDING TO YOUR NEED

成本的定义

成本是企业在生产经营过程中以货币表现的各种经济资源的价值消耗。 成本管理是成本核算、分析、决策和控制等一系列管理行为的总称。

决策

01 成本管理概述 ACCORDING TO YOUR NEED 成本管理的七大职能

PART TWO

02 成 本 分 析 ACCORDING TO YOUR NEED

01.利用成本计划、成本核算和其他有关资料 02.揭示成本计划完成情况 03.控制实际成本的支出 04.查明成本升降的原因 05.寻求降低成本的途径和方法

02 成 本 分 析 ACCORDING TO YOUR NEED

成

在核算资料的基础上,深入分析,正确评价企业成本计划的执行结果。

本

分

揭示成本升降的原因,正确地查明影响成本高低的各种因素及其原因。

析

内

寻求进一步降低成本的途径和方法。

容

提示:可以结合企业生产经营条件的变化,选定适应新情况的成本水平

02 成 本 分 析 ACCORDING TO YOUR NEED 影响成本变动的因素

控制

分析

预测

计划

核算

考核

01 成本管理概述 ACCORDING TO YOUR NEED

成本管理目标

成

制定成本计划

本

执行成本计划

检查成本计划

管

理

成 本

成

成

本

本

成 本

成 本

成 本

成 本

流

预 测

决

计

策

划

核 算

控 制

考 核

分 析

程

图

成本事前控制

成本事中控制

成本事后控制

反馈

反馈

成本报告

成本分析

Lorem ipsum dolor sit amet, consectetuer adipiscing elit. Maecenas porttitor congue massa. Fusce posuere, magna sed pulvinar ultricies, purus lectus malesuada libero, sit amet commodo magna eros quis urna.

02 成 本 分 析 ACCORDING TO YOUR NEED

相关分析法

企业的各种经济指标,存在着相互依存关系,一个指标变了,就会影响到其他经济指标。 例如:生产数量的变化,必然会引起成本的相应变化。

共同比分析法

两个或两个以上会计期间的共同报表并列进行趋势分析,可以揭示项目结构上的变化。

02 成 本 பைடு நூலகம் 析 ACCORDING TO YOUR NEED

PART THR

03 成 本 报 告 ACCORDING TO YOUR NEED

成本管理报告

成本报表

商品产品成本表 主要产品单位成本表 制造费用明细表 其他成本报告