钾肥基本知识

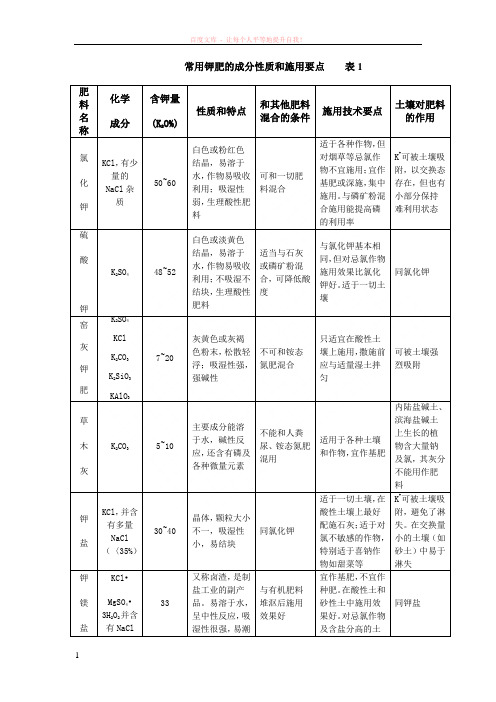

常用钾肥的成分性质和施用要点

常用钾肥的成分性质和施用要点表1肥料名称化学成分含钾量(K2O%)性质和特点和其他肥料混合的条件施用技术要点土壤对肥料的作用氯化钾KCl,有少量的NaCl杂质50~60白色或粉红色结晶,易溶于水,作物易吸收利用;吸湿性弱,生理酸性肥料可和一切肥料混合适于各种作物,但对烟草等忌氯作物不宜施用;宜作基肥或深施,集中施用。

与磷矿粉混合施用能提高磷的利用率K+可被土壤吸附,以交换态存在,但也有小部分保持难利用状态硫酸钾K2SO448~52白色或淡黄色结晶,易溶于水,作物易吸收利用;不吸湿不结块,生理酸性肥料适当与石灰或磷矿粉混合,可降低酸度与氯化钾基本相同,但对忌氯作物施用效果比氯化钾好。

适于一切土壤同氯化钾窑灰钾肥K2SO4KClK2CO3K2SiO3KAlO37~20灰黄色或灰褐色粉末,松散轻浮;吸湿性强,强碱性不可和铵态氮肥混合只适宜在酸性土壤上施用,撒施前应与适量湿土拌匀可被土壤强烈吸附草木灰K2CO35~10主要成分能溶于水,碱性反应,还含有磷及各种微量元素不能和人粪尿、铵态氮肥混用适用于各种土壤和作物,宜作基肥内陆盐碱土、滨海盐碱土上生长的植物含大量钠及氯,其灰分不能用作肥料钾盐KCl,并含有多量NaCl(〈35%)30~40晶体,颗粒大小不一,吸湿性小,易结块同氯化钾适于一切土壤,在酸性土壤上最好配施石灰;适于对氯不敏感的作物,特别适于喜钠作物如甜菜等K+可被土壤吸附,避免了淋失。

在交换量小的土壤(如砂土)中易于淋失钾镁盐KCl•MgSO4•3H2O2并含有NaCl33又称卤渣,是制盐工业的副产品。

易溶于水,呈中性反应,吸湿性很强,易潮与有机肥料堆沤后施用效果好宜作基肥,不宜作种肥。

在酸性土和砂性土中施用效果好。

对忌氯作物及含盐分高的土同钾盐等杂质解壤不宜施用。

钾肥的正确施肥方法和时间

钾肥的正确施肥方法和时间1. 钾肥的正确施肥方法钾肥是一种提供植物生长所需的钾元素的肥料。

正确的施肥方法可以帮助植物吸收充分的钾元素,提高植物的生长和产量。

以下是一些钾肥的正确施肥方法。

首先,了解土壤的钾含量是非常重要的。

可以通过土壤测试来确定土壤中钾的含量。

如果土壤中的钾含量较低,可以考虑施用钾肥。

其次,选择合适的钾肥产品。

钾肥有不同的形态,如氯化钾、硫酸钾等。

根据作物的需求和土壤特点选择合适的钾肥产品。

然后,根据作物的生长阶段和需求量确定施肥量。

一般来说,作物在生长旺盛期对钾的需求量较大,可以在此期间增加钾肥的施用量。

最后,选择适当的施肥方式。

可以采用基肥和追肥相结合的方式进行钾肥的施用。

基肥是在作物种植前将钾肥施入土壤中,以满足作物全生育期的需求。

追肥是在作物生长过程中根据植物的需求进行补充施肥。

2. 钾肥的施肥时间钾肥的施肥时间也是影响施肥效果的重要因素。

以下是一些常见的钾肥施肥时间:首先,可以在作物的生长旺盛期增加钾肥的施用量。

作物在生长旺盛期对钾的需求量较大,增加钾肥的施用量可以满足作物的需求,促进植物生长和产量的提高。

其次,可以根据作物的生育期进行钾肥的施肥。

作物的生育期包括萌芽期、生长期、开花期和结果期等。

在这些不同的生育期,作物对钾的需求量有所不同,可以根据作物的生育期进行钾肥的施用,以满足作物不同阶段的需求。

最后,可以根据气候条件进行钾肥的施肥。

气候条件对作物的生长和钾的吸收有一定的影响。

在气温较高、湿度较大的条件下,作物对钾的需求量较大,可以适当增加钾肥的施用量。

需要注意的是,钾肥的施肥时间也要根据具体的作物种类和土壤条件来确定。

不同的作物对钾的需求量和施肥时间有所差异,因此应根据实际情况进行施肥。

此外,施肥时要注意避免与其他肥料混合施用,以免影响施肥效果。

综上所述,钾肥的正确施肥方法包括了了解土壤钾含量、选择合适的钾肥产品、确定施肥量和施肥方式等。

钾肥的施肥时间可以根据作物的生长阶段和气候条件进行确定,以满足作物对钾的需求。

钾肥施用技术

钾肥施用技术

钾肥施用技术

一、钾肥概述

钾肥是指以氯化钾、肥料硫酸钾、硫酸钾钙水合物等含有钾元素的化学肥料,为植物提供有机物质所缺失的钾元素,是在植物生长和发育中非常重要的营养元素之一,也是目前常用的肥料之一。

二、钾肥的作用

1、钾肥的作用主要有:

(1)促进植物生长:钾肥能增强植物对氮、磷等元素的吸收,维持植物体内正常物质代谢,促进植物的生长发育,促进植物的光合作用,促进光合物质的吸收和分解,促进植物的生长和发育。

(2)提高植物抗逆性:钾肥能改善植物体内的素质,促进植物抗病虫、耐旱、耐湿等抗逆性的提高,使植物对气候变化的适应性得到改善;

(3)提高作物产量:由于钾肥能改善植物的素质,使植株茎块发达,叶片厚实茂盛,增加植物的穗粒数量,促进植物的光合作用,提高植物的产量。

2、钾肥的缺点

(1)易受硫酸盐等抑制:钾肥容易受硫酸盐等抑制,钾肥施用的效果受到一定的影响;

(2)易受酸性土壤影响:土壤pH值过低(小于4.4)时,钾肥反应活性极低,不易被作物吸收,易被淋失,导致施用效果不佳。

三、钾肥施用的步骤

1、检查土壤的钾离子含量:在深耕施肥前检查土壤的钾离子含量,以便确定施肥量;

2、计算施肥量:根据土壤的钾离子含量,计算钾肥的施用量,一般按照每公顷30-50公斤的肥料硫酸钾施用;

3、地膜施肥:钾肥可以通过地膜施肥的方式进行施用,有利于提高施肥的效果;

4、深耕施肥:采用深耕施肥的方式,便于钾肥被作物吸收,提高施肥效果,每公顷施肥量一般控制在45-60公斤之间;

5、施肥的时机:根据作物的生长发育时期,选择适当的施肥时机,一般以开花前做最后一次施肥为宜。

钾肥的种类、性质、及施用

钾肥的种类、性质、及施用<一> 钾肥的种类和性质(一)氯化钾1. 成分和性质成分: KCl,含K2O 50%~60% (含K 52%,Cl 47.6%)性质:白色、淡黄色或紫红色结晶,易溶于水,呈化学中性,有吸湿性,久存会结块,生理酸性肥料。

2. 施用适宜一般作物;含有47.6%C1-,特别适于棉花、麻类等纤维作物,因为C1-对提高纤维含量和质量有良好的作用;不宜忌氯作物,如马铃薯、甘薯、甜菜、柑桔、烟草、茶树等。

可作基肥、追肥施用,不宜作种肥,在酸性和中性土壤作基肥时,应与磷矿粉、有机肥、石灰等配合施用,一方面防止酸化,另一方面促进磷矿粉中磷的有效化。

(二)硫酸钾1. 成分与性质成分:K2SO4,含K2O 50%~54% (含K 43.8%, S 17.6%)性质:白色或淡黄色结晶;溶于水,呈化学酸性;吸湿性小;生理酸性肥料。

2. 施用:适合各种作物和土壤,可作基肥、追肥、种肥及根外追肥。

在酸性土壤上应与有机肥、石灰等配合施用;在通气不良的土壤中尽量少用。

(三)窑灰钾肥:水泥工业的副产品1. 成分和性质成分:所含的钾中90%是作物能直接吸收利用的水溶性钾,主要是硫酸钾、碳酸钾等;1%~5%是能溶于2%柠檬酸的钾,主要是铝酸钾和硅铝酸钾;少量未分解的钾长石、黑云母等含钾矿物。

性质:灰黄色或灰褐色粉末,强碱性。

吸水后会发热,很容易烧坏种子。

2. 施用:窑灰钾肥最适于在酸性土壤上施用,或施在需钙较多的作物上。

窑灰钾肥是强碱性肥料,因此不可与铵态氮肥混合施用,以免引起氮素的挥发损失,不可与过磷酸钙混合,否则会降低磷肥的肥效。

可作基肥或追肥,但不可作种肥、不适合用来沾秧根。

作追肥时必须防止肥料沾在叶片上,早晨有露水时不能施用。

施用前先加少量湿土拌和,以减少飞扬损失,若将少量窑灰钾肥拌入有机肥料堆中以促进有机肥料的分解。

(四)草木灰1. 烧制:草木灰是植物熏烧后的残灰。

熏烧——见烟不见火,其中90的钾为K2CO3;若高温燃烧,则以K2SiO3为主(K2CO3 + SiO2 K2SiO3+CO2 )。

氯化钾钾肥的基本知识及购买提示

氯化钾钾肥的基本知识及购买提示一、氯化钾(钾肥)产品简介氯化钾无毒、无腐蚀、无爆炸性,外表呈白色或微带土黄色的细小结晶或粉末,有咸辣味。

氯化钾在工业上用于制取钾盐,如氢氧化钾、碳酸钾、硫酸钾、硝酸钾、氯酸钾、高锰酸钾、重铬酸钾、磷酸二氢钾等,还广泛应用于石油工业、橡胶工业和电镀工业、医药卫生上作利尿剂、代盐等。

氯化钾在农业上是重要的化肥品种,主要用于水稻、苹果、红薯、油菜、茶叶、玉米、花生、棉花、甘蔗、西瓜、小麦、大豆等农作物。

钾是农作物生长发育必需的三大营养元素(N、P、K)之一。

农作物生长过程中需要大量的钾元素。

它的主要作用是发展根系,强壮枝秆,充实籽粒,提高质量,抵抗病毒。

钾能发展根系,使农作物从土壤中吸取更多的养分,又能帮助光合作用和养料的生长促使植物生长增加产量。

钾能提高谷物淀粉和蛋白质的含量,因而使谷物籽粒饱满,提高了质量,对于油料作物能提高含油量,对纤维作物能提高纤维的长度、细度、强度和成熟度。

增强抗病、抗旱、抗寒能力。

中国尿素交易网网讯钾能发展根系,增加从土壤中吸取水分的能力,并能减少水分的损失。

因而提高了抗旱能力。

二、氯化钾(钾肥)产品的关键指标根据中华人民共和国氯化钾国家标准GB6549-1996将氯化钾产品分为三种类别:Ⅰ类为特种工业用氯化钾,适用于电解法制取氢氧化钾、氯酸钾等。

氧化钾(K2O)含量≥62%,水分(H2O)≤2%。

Ⅱ类为工业用氯化钾,适用于化工行业中各种钾盐的生产。

优等品氧化钾(K2O)含量≥60%,水分(H2O)≤2%。

一等品氧化钾(K2O)含量≥59%,水分(H2O)≤4%。

合格品氧化钾(K2O)含量≥57%,水分(H2O)≤6%。

Ⅲ类为农业用氯化钾,适用于配制复混肥或直接作为肥料施用。

优等品氧化钾(K2O)含量≥60%,水分(H2O)≤6%。

一等品氧化钾(K2O)含量≥57%,水分(H2O)≤6%。

合格品氧化钾(K2O)含量≥54%,水分(H2O)≤6%。

钾肥知识

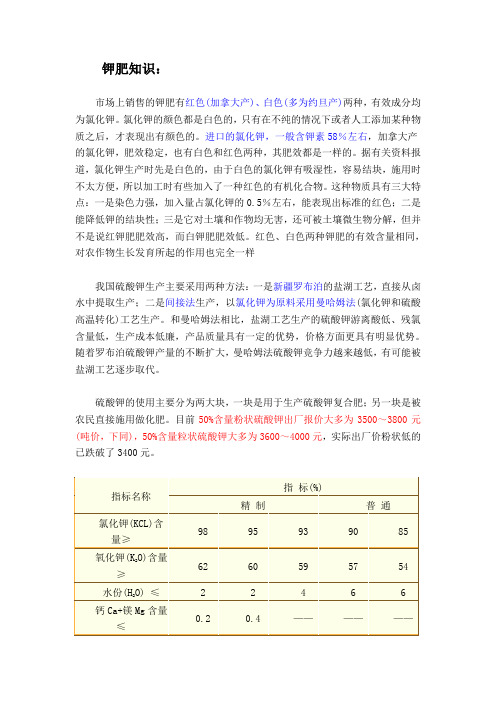

钾肥知识:市场上销售的钾肥有红色(加拿大产)、白色(多为约旦产)两种,有效成分均为氯化钾。

氯化钾的颜色都是白色的,只有在不纯的情况下或者人工添加某种物质之后,才表现出有颜色的。

进口的氯化钾,一般含钾素58%左右,加拿大产的氯化钾,肥效稳定,也有白色和红色两种,其肥效都是一样的。

据有关资料报道,氯化钾生产时先是白色的,由于白色的氯化钾有吸湿性,容易结块,施用时不太方便,所以加工时有些加入了一种红色的有机化合物。

这种物质具有三大特点:一是染色力强,加入量占氯化钾的0.5%左右,能表现出标准的红色;二是能降低钾的结块性;三是它对土壤和作物均无害,还可被土壤微生物分解,但并不是说红钾肥肥效高,而白钾肥肥效低。

红色、白色两种钾肥的有效含量相同,对农作物生长发育所起的作用也完全一样我国硫酸钾生产主要采用两种方法:一是新疆罗布泊的盐湖工艺,直接从卤水中提取生产;二是间接法生产,以氯化钾为原料采用曼哈姆法(氯化钾和硫酸高温转化)工艺生产。

和曼哈姆法相比,盐湖工艺生产的硫酸钾游离酸低、残氯含量低,生产成本低廉,产品质量具有一定的优势,价格方面更具有明显优势。

随着罗布泊硫酸钾产量的不断扩大,曼哈姆法硫酸钾竞争力越来越低,有可能被盐湖工艺逐步取代。

硫酸钾的使用主要分为两大块,一块是用于生产硫酸钾复合肥;另一块是被农民直接施用做化肥。

目前50%含量粉状硫酸钾出厂报价大多为3500~3800元(吨价,下同),50%含量粒状硫酸钾大多为3600~4000元,实际出厂价粉状低的已跌破了3400元。

指标名称指标(%)精制普通氯化钾(KCL)含量≥98 95 93 90 85 氧化钾(K2O)含量≥62 60 59 57 54 水份(H2O) ≤ 2 2 4 6 6 钙Ca+镁Mg含量≤0.2 0.4 ——————钙(Ca)含量≤ ————0.5 0.8 ——镁(Mg) 含量≤ ————0.4 0.6 ——氯化钠(NaCl)含1.22.03.04.05.0量≤水不溶物含量0.1 0.3 0.5 0.7 ——≤硫酸根SO4-2含量0.5 0.8 1.2 1.5 ——≤生意社6月15日讯日前,国际肥料工业协会(IFA)在上海举行第77届年会上发布的2009~2013年全球肥料及其原料供需报告显示,2009~2011年是化肥需求的缓慢恢复期,而化肥供应将在未来5年内继续保持增长,2011年以后全球氮肥、磷肥、钾肥均会出现大幅盈余。

钾肥概述

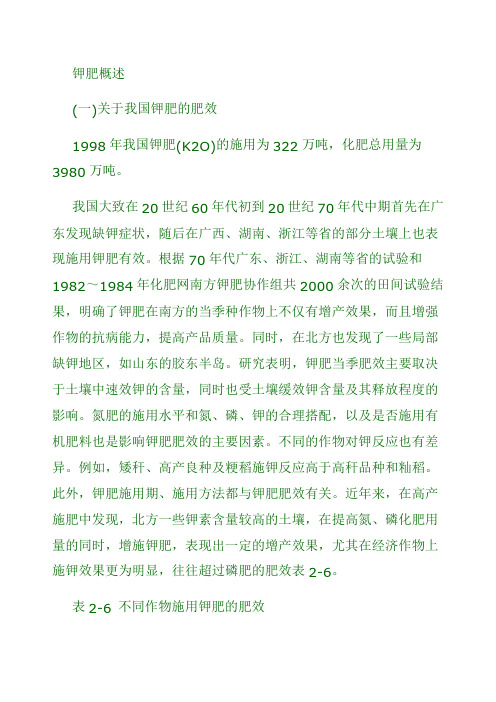

钾肥概述(一)关于我国钾肥的肥效1998年我国钾肥(K2O)的施用为322万吨,化肥总用量为3980万吨。

我国大致在20世纪60年代初到20世纪70年代中期首先在广东发现缺钾症状,随后在广西、湖南、浙江等省的部分土壤上也表现施用钾肥有效。

根据70年代广东、浙江、湖南等省的试验和1982~1984年化肥网南方钾肥协作组共2000余次的田间试验结果,明确了钾肥在南方的当季种作物上不仅有增产效果,而且增强作物的抗病能力,提高产品质量。

同时,在北方也发现了一些局部缺钾地区,如山东的胶东半岛。

研究表明,钾肥当季肥效主要取决于土壤中速效钾的含量,同时也受土壤缓效钾含量及其释放程度的影响。

氮肥的施用水平和氮、磷、钾的合理搭配,以及是否施用有机肥料也是影响钾肥肥效的主要因素。

不同的作物对钾反应也有差异。

例如,矮秆、高产良种及粳稻施钾反应高于高秆品种和籼稻。

此外,钾肥施用期、施用方法都与钾肥肥效有关。

近年来,在高产施肥中发现,北方一些钾素含量较高的土壤,在提高氮、磷化肥用量的同时,增施钾肥,表现出一定的增产效果,尤其在经济作物上施钾效果更为明显,往往超过磷肥的肥效表2-6。

表2-6 不同作物施用钾肥的肥效施钾量(公斤) 增产施钾量(公斤) 增产作物(K2O) (公斤/亩) 作物(K2O) (公斤/亩)水稻5.9 5.0 油菜6.5 1.2小麦5.8 2.3 花生8.2 2.7玉米6.5 1.6 芝麻7.0 2.2高粱6.2 2.9 甜菜6.5 17.9谷子5.0 1.0 甘蔗6.0 92.5青稞1.5 1.4 黄麻5.0 4.6甘薯4.9 51.4 茶树5.0 5.8棉花8.9 1.2 烟草7.5 1.9大豆7.8 1.8 5.0(二)土壤中的钾素我国土壤全钾(K2O)含量为1%~2.5%,大体上北高南低,主要受成土母质和气候条件的影响。

土壤中的钾一般以四种形态存在,它们是水溶性钾、代换态钾、缓效态钾和矿物态钾。

钾肥的正确使用方法

钾肥的正确使用方法

要掌握钾肥的正确施用方法,应注意以下四个方面:

(1)因土施用。

由于目前钾肥资源紧缺,钾肥应首先投放在土壤严重缺钾的区域。

一般土壤速效钾低于80mg/kg时,钾肥效果明显,要增施钾肥;土

壤速效钾在80~120mg/kg时,暂不施钾。

从土壤质地看,砂质土速效钾含量往往较低,应增施钾肥;黏质土速效钾含量往往较高,可少施或不施。

缺钾又

缺硫的土壤可施硫酸钾,盐碱地不能施氯化钾。

(2)因作物施用。

施于喜钾作物如豆科作物、薯类作物、甘蔗、甜菜、棉麻、烟等经济作物,以及禾谷类的玉米、杂交稻等。

在多雨地区或具有灌溉条件,排水状况良好的地区大多数作物都可施用氯化钾,少数经济作物为改善品质,不宜施用氯化钾。

根据农业生产对产品性状

的要求及其用途决定钾肥的合理施用。

此外,由于不同作物需钾量不同及根系

的吸钾能力不同,作物对钾肥的反应程度也有差异,从多年钾肥应用的结果看,水稻、玉米、棉花、甘薯、油料作物上,钾肥的增产效果最好,可达到

11.7%~43.3%,小麦等其他作物则次之。

(3)注意轮作施钾。

在稻—稻轮作中,因早稻施有机肥多,晚稻一般不施有机肥,故钾肥应施在晚稻上。

在冬小麦、夏玉米轮作中,钾肥应优先施在玉

米上。

(4)注意钾肥品种之间的合理搭配。

对于烟草、糖类作物、果树应选用硫酸钾为好;对于纤维作物,氯化钾则比较适宜。

由于硫酸钾成本偏高,在高效

经济作物上可以选用硫酸钾;而对于一般的大田作物除少数对氯敏感的作物外,则宜用较便宜的氯化钾。

三种蔬菜钾肥施肥技术要点

三种蔬菜钾肥施肥技术要点蔬菜生长需要各种营养元素,其中钾是一种重要的元素,对于提高蔬菜的产量和质量具有重要意义。

在蔬菜的生长过程中,适当施用钾肥可以提高蔬菜的抗病能力、增加蔬菜的营养价值、促进蔬菜的生长发育等。

下面将介绍三种常见的蔬菜钾肥施肥技术要点。

一、基地施钾技术基地施钾是指在蔬菜种植的整个生长周期内,在土壤中进行钾肥补充。

在施钾时要根据土壤质地、蔬菜品种和生长期等因素进行科学合理的施肥。

1.土壤检测与分析:在进行基地施钾之前,首先要进行土壤检测与分析,了解土壤中钾素的含量和状况,根据检测结果合理确定施肥量。

2.施肥量控制:根据蔬菜品种和生长期的不同,施肥量也会有所差异。

通常在基地施钾中,常用的施肥量为每亩使用钾肥50-100公斤,可根据实际情况进行调整。

3.施肥方式选择:钾肥可以选择不同的施肥方式,如整地施钾、追施钾、穴施等。

通常在蔬菜种植的整个生长周期内均匀追施钾肥,可以先在整地时施一部分底肥,然后在生长过程中每隔一段时间追施1-2次,或者采用穴施的方式,在蔬菜植株周围挖坑施肥。

4.施肥时机选择:蔬菜生长过程中不同的生长阶段需要的钾肥量也不同,所以在选择施肥时机时要结合蔬菜的生长阶段进行合理的安排。

通常在蔬菜生长初期、中期和旺盛生长期都是施肥的重要时期。

二、喷施钾肥技术喷施钾肥是指将稀释后的钾肥溶液喷洒在蔬菜叶面上,通过叶面吸收来补充蔬菜的钾元素需求。

喷施钾肥技术具有迅速有效、节约用肥量、提高钾肥利用效率等优点。

1.适宜时间:喷施钾肥一般选择在晨间或傍晚时段进行,避免高温时段进行喷施,以免叶片烫伤。

2.适宜浓度:喷施钾肥时要注意控制溶液的浓度,一般在0.2%-0.5%之间,根据蔬菜的生长情况进行调整。

3.喷施方法:喷施钾肥可以使用手持喷壶、背负式喷雾器、喷洒车等工具进行,要保持喷洒的均匀性和全覆盖性。

三、追肥钾肥技术追肥钾肥是指在蔬菜的生长过程中根据需要追加钾肥,以满足蔬菜的生长发育需求。

钾肥科普知识

钾肥科普知识一、钾肥的作用和重要性钾肥是植物生长中必需的主要营养元素之一,对于植物的生长发育和产量有着重要的影响。

它能够促进植物的光合作用、调节渗透压、提高植物的抗病能力以及增加植物对逆境环境的抵抗力等。

因此,钾肥的使用对于农作物的生长和产量提高、品质改善具有重要意义。

二、常见的钾肥种类1. 氯化钾:氯化钾是一种常见的钾肥,含有高浓度的钾元素,可作为基肥或追肥使用。

但需要注意的是,对于一些对氯敏感的作物不宜使用氯化钾。

2. 硫酸钾:硫酸钾是一种钾肥,含有钾和硫元素,可提高土壤的肥力,并且不含氯,适合用于氯敏感的作物。

3. 硝酸钾:硝酸钾是一种速效性的钾肥,可以迅速被作物吸收利用。

但硝酸钾在碱性土壤中不稳定,易被转化为硝酸盐并且容易被淋洗。

4. 硫酸镁钾:硫酸镁钾是一种含有钾、镁和硫元素的复合肥料,能够满足作物对钾、镁和硫的需求,并且可提高土壤的肥力。

三、钾肥的施用方法1. 基肥施用:基肥施用是指在作物生长前,将钾肥均匀撒在整个耕作层中。

根据不同农作物的需求和土壤的肥力状况,确定施用的钾肥量。

2. 追肥施用:追肥施用是指在作物生长过程中,根据作物对钾肥的需求补充钾肥。

追肥的施用时间和次数应根据作物的生长期和生育阶段来确定。

3. 叶面喷施:叶面喷施是指将稀释后的钾肥液喷施在作物的叶片上,通过叶片吸收提供植物所需的钾元素。

这种施肥方式适用于作物快速吸收钾肥的需求,但需要注意施肥液的浓度和施肥时间。

四、钾肥的注意事项1. 施肥量的控制:施用钾肥时应根据作物的需求和土壤的肥力状况,合理确定施肥量,避免过量或不足。

2. 钾肥与其他肥料的配合使用:钾肥与氮、磷等其他肥料的配合使用,可以提高肥料的利用率和作物的产量。

但需要注意避免与酸性肥料或含有氨基酸的肥料混合使用,以免发生反应。

3. 施肥时机的选择:根据作物的生长期和生育阶段选择合适的施肥时机,以提供作物所需的钾肥。

一般来说,基肥可在整地前施用,追肥可在作物生长期的关键阶段进行。

钾肥主要成分

钾肥主要成分1钾肥的定义钾肥是指以氯化钾(KCl)为主要成分的复合肥料,它主要用于使植物能够充分摄取氮、磷、钾等养分,从而促进植物的生长发育。

它的分子结构是氯化钾的球状或棒状结构,可以分为常头和双头,分子量一般为50万-60万,因此,它具有很强的粘附能力,能有效促进氮、磷、钙、硫、氟、锌等微量元素的摄取,从而提高植物的生长和发育。

2钾肥的成分钾肥主要成分是氯化钾(KCl),其他成分还包括氮、磷、钙、硫、氟、锌等,按成份分为氮追肥,磷追肥,钾追肥和复合肥。

氮追肥:含氮和磷的二元肥料,主要用于植物根系的发育,可以有效的促进植物的生长发育,特别是土壤氮素浓度低的地方,它可以有效地抵消缺氮状况。

磷追肥:主要指以三氧化磷为主要成分的肥料,其他成分还包括氮、氯化钾、锌等,有助于植物果实的大小和营养质量的提高,特别是有利于抗病虫害的增加。

钾追肥:主要指以氯化钾为主要成分的肥料,其他成分还包括氮、磷、钙、硫、氟、锌等,具有很强的粘附能力,能够有效的提高植物的生长效果和发育状况。

复合肥:复合肥是混合了四种成分的肥料,即氮、磷、钾和锌,可以在一定的浓度下提供植物所需要的多种元素,大大提高了植物的长势和抗逆性。

3用途钾肥是一种被广泛应用的复合肥料,可以有效的促进植物的生长发育,特别是对缺氮的地方有较好的效果,它在农业上起到了重要的作用,可以提高作物的数量和质量,同时保证作物的营养价值和色泽,从而提高作物市场价值。

4注意事项1、施肥要遵守量则,不能过量施肥,施用过多可能会导致植物发育变形,出现错吃现象以及植株营养过度,导致穗子实不充分,从而影响收获量和品质。

2、施肥过程中要注意施肥料的种类和用量,以保证植物的根系得到良好的发育和养分,防止施肥过度或用量不当,影响植株的生长。

3、最好在降雨季节施用,可以有效地把施肥料输送到植株根系深处,增强植物对养分的利用。

4、最好在晴天施用,避免过多的降雨冲刷肥料,但也不宜在太热的天气中施用,以免引起植物的倒伏。

钾肥的正确使用方法

钾肥的正确使用方法钾肥是农业生产中常用的一种肥料,它对于促进植物生长、增加产量、改善作物品质等方面都有着重要的作用。

然而,要想发挥钾肥的最大效果,正确的使用方法是至关重要的。

下面将介绍钾肥的正确使用方法,希望能对大家有所帮助。

首先,选择合适的钾肥。

钾肥的种类有很多,包括氯化钾、硫酸钾、硝酸钾等。

在选择钾肥的时候,要根据作物的需求和土壤的情况来进行选择,不能一概而论。

比如,对于对氯离子敏感的作物,应该选择硫酸钾或硝酸钾,而对于氯离子不敏感的作物,可以选择氯化钾。

其次,合理施用钾肥。

在施用钾肥时,要注意根据作物的生长期和需求量来确定施肥的时间和量。

一般来说,作物在生长初期对钾肥的需求量较小,随着生长的进行,对钾肥的需求量逐渐增加。

因此,要根据作物的生长情况来进行分期施肥,避免一次性施肥过多或过少。

另外,要注意与其他肥料的配合使用。

在施用钾肥的同时,还应该考虑其他营养元素的供给,比如氮、磷等。

合理搭配不同的肥料,可以提高养分利用率,促进作物的生长。

但是要注意避免不同肥料之间的化学反应,以免对作物造成伤害。

此外,还要注意钾肥的施肥方法。

一般来说,可以采用基施和追肥相结合的方式来施用钾肥。

基施是指在作物生长前将钾肥施入土壤中,追肥是指在作物生长过程中适时补充钾肥。

这样可以保证作物在整个生长期内都能得到充足的钾肥供应。

最后,要注意施肥后的管理。

施肥后要及时浇水,以促进钾肥的溶解和吸收。

另外,要密切观察作物的生长情况,及时调整施肥方案,以保证作物能够得到充分的营养供应。

总之,正确使用钾肥对于作物的生长和产量具有重要的意义。

只有选择合适的钾肥、合理施肥、合理搭配其他肥料、注意施肥方法和施肥后的管理,才能发挥钾肥的最大效果,提高作物产量和品质。

希望大家在使用钾肥时能够按照上述方法进行,取得更好的效果。

钾肥有哪些-常见钾肥的种类、作用及特点介绍

钾肥有哪些?常见钾肥的种类、作用及特点介绍钾肥是植物生长中不可或缺的重要养分之一,对于提高农作物的产量和质量起着重要的作用。

那么,钾肥有哪些?本文将介绍常见钾肥的种类、作用和特点,以帮助大家更好地了解如何合理使用钾肥,提高农产品的产量和质量。

一、常见钾肥的种类1、氯化钾氯化钾含氧化钾为50%~60%,易溶于水,是速效性肥料,可供植物直接吸收。

氯化钾吸湿性不大,通常不会结块,物理性质良好。

便于施用。

2、硫酸钾硫酸钾含氧化钾50%~54%,吸湿性远比氯化钾小,物理性状良好,不易结块,便宜施用。

3、草木灰草木灰是指植物(草本和木本植物)燃烧后的残余物,是一种来源广泛、成本低廉、养分齐全、肥效明显的无机农家肥,主要成分是碳酸钾,一般含钾6~12%,肥效好于化学钾肥。

二、钾肥的作用钾是植物生长过程中的一种必需元素,它对于植物的生长和发育具有重要的调节作用。

以下是钾肥在植物生长中的主要作用:1、促进光合作用:钾是光合作用的重要组成部分,有助于植物吸收和利用光能,提高光合作用效率,从而促进植物的生长。

2、调节渗透压:钾有助于维持细胞内外的渗透压平衡,保持细胞的稳定性,防止水分胁迫和渗透调节不良。

3、增强抗病抗逆性:充足的钾可以提高植物的抗病抗逆性,帮助植物应对干旱、高温等环境压力。

4、促进果实发育:钾能够促进果实的膨大和糖分积累,提高果实品质。

5、促进根系生长:钾肥可以促进根系的生长,增强植物的吸收能力,提高养分利用率。

三、钾肥的特点1、快速吸收:钾肥通常可以被植物迅速吸收,提供紧急的养分支持,特别适合用于快速生长期的作物。

2、适用范围广:钾肥适用于各种作物,包括谷物、蔬菜、水果、坚果等,可以满足不同作物的生长需求。

3、改善土壤性质:钾肥的施用有助于改善土壤结构和保持土壤的肥力,有益于长期的土壤健康。

4、环境友好:合理使用钾肥可以减少养分流失和对环境的负面影响,有助于可持续农业生产。

四、钾肥的使用建议1、根据土壤测试施肥:首先,进行土壤测试以确定土壤中钾的含量和pH值,然后根据测试结果来制定施肥计划,确保合理使用钾肥。

钾肥主要成分

钾肥主要成分钾肥是一种重要的化肥,它可以增加土壤中的钾元素含量,促进植物的生长和发育。

钾肥的主要成分是钾盐,它可以分为天然钾盐和人工合成钾盐两种。

本文将介绍钾肥的主要成分及其特点。

一、天然钾盐天然钾盐是指从地下钾矿中提取的钾盐。

目前,世界上主要的天然钾盐产地有加拿大、俄罗斯、白俄罗斯、德国、以色列、约旦等。

天然钾盐主要包括氯化钾、硫酸钾和钾镁肥等。

1.氯化钾氯化钾是一种白色结晶体,化学式为KCl,是世界上使用最广泛的钾肥。

氯化钾中含有50%的钾元素,它可以促进植物的生长和发育,提高作物的产量和品质。

氯化钾还可以用作工业原料、食品添加剂等。

2.硫酸钾硫酸钾是一种白色结晶体,化学式为K2SO4,它含有18%的钾元素和50%的硫元素。

硫酸钾可以增加土壤的硫元素含量,提高作物的产量和品质。

硫酸钾还可以用作玻璃、磷酸盐肥料、火药等。

3.钾镁肥钾镁肥是一种含有钾元素和镁元素的复合肥料,它可以促进植物的生长和发育,提高作物的产量和品质。

钾镁肥还可以增加土壤的镁元素含量,改善土壤结构,提高土壤肥力。

二、人工合成钾盐人工合成钾盐是指通过化学反应合成的钾盐。

目前,世界上主要的人工合成钾盐有氯化钾、硝酸钾、磷酸钾等。

1.氯化钾氯化钾是一种重要的人工合成钾盐,它可以通过氯化钠和钾盐反应制得。

氯化钾与天然氯化钾的化学性质相同,但是其价格较低,使用较广泛。

2.硝酸钾硝酸钾是一种白色结晶体,化学式为KNO3,它含有13.7%的钾元素和46.5%的氮元素。

硝酸钾可以促进植物的生长和发育,提高作物的产量和品质。

硝酸钾还可以用作火药、烟花等。

3.磷酸钾磷酸钾是一种白色结晶体,化学式为KH2PO4,它含有22%的钾元素和28%的磷元素。

磷酸钾可以促进植物的生长和发育,提高作物的产量和品质。

磷酸钾还可以用作食品添加剂、饲料添加剂等。

三、钾肥的特点钾肥作为一种重要的化肥,具有以下特点:1.促进植物生长和发育。

钾元素是植物生长和发育所必需的元素之一,钾肥可以增加土壤中的钾元素含量,促进植物的生长和发育。

四大钾肥的使用方法

四大钾肥的使用方法一、四大钾肥的概念与分类钾肥,全称钾素肥料。

以钾为主要养分的肥料,植物体内含钾一般占干物质重的0.2%~4.1%,仅次于氮。

钾在植物生长发育过程中,参与60种以上酶系统的活化,光合作用,同化产物的运输,碳水化合物的代谢和蛋白质的合成等过程。

国内现有的钾肥品种主要是氯化钾、硫酸钾、硝酸钾,以及少数硫酸钾镁、腐殖酸钾等。

二、不同类型钾肥的特点和优势1.氯化钾:含有钾元素,性质为白色或略带黄色的粉末或结晶性粉末,味极咸,易溶于水,是速效性钾肥。

氯化钾含氧化钾为50%~60%,肥效迅速,最适宜用于需钾又缺钾的土壤。

但氯化钾对土壤的适应性较窄,长期单独施用氯离子会酸化土壤,使之变得板结僵硬。

2.硫酸钾:含有作物所需的硫元素和钾元素,是农业中需求量最大的矿物肥料之一,可用作基肥或追肥。

硫酸钾含氧化钾为50%~52%,肥效较氯化钾慢,但肥效长。

硫酸钾也易溶于水,施用后,可被土壤逐渐分解而全部被作物吸收,无残物留存。

3.硝酸钾:是含硝酸盐和钾盐的复合肥料,其中含氮13.8%、氧化钾46%。

硝酸盐是典型的生理酸性肥料,施入土壤后,硝酸根离子容易被吸附滞留,而不会造成流失。

4.草木灰:是一种碱性肥料,含有较多的钙、镁、硫等营养元素。

从草木灰的来源看,它的除虫率高达80%以上。

从成本上讲,是“零成本”肥料;从效果上讲,是任何化学肥料无法比拟的。

三、适用作物与土壤条件1.氯化钾:适用于小麦、玉米、棉花、麻类等大田作物及烟草、茶叶、柑橘等忌氯作物。

土壤速效钾含量大于100mg/kg的土壤不宜施用氯化钾。

2.硫酸钾:适用于各种土壤和作物,尤其是忌氯作物和缺硫土壤的施用。

3.硝酸钾:适用于旱地和水田作物。

特别是在忌氯作物上应用可以取得很好的效果。

硝酸铵中的铵可被土壤中硝化细菌转换成硝态氮供给作物吸收利用,最终产物为水溶性的硝酸盐,属于易溶性的速效肥料,极易被作物吸收利用。

4.草木灰:适用于酸性土壤,如黄壤瓜菜、酸性土的柑橘和热带水果、中性偏酸的茶树等。

钾肥的使用方法和用量

钾肥的使用方法和用量钾肥是农业生产中常用的一种肥料,它对作物的生长发育起着重要的作用。

正确的使用方法和合理的用量能够提高作物的产量和品质,下面将详细介绍钾肥的使用方法和用量。

一、钾肥的使用方法1. 施肥时间:钾肥的施用时间要根据作物的生长周期和生长阶段来确定。

一般来说,作物在生长初期和生长快期对钾的需求量较大,此时应适时施用钾肥。

具体的施肥时间可以根据作物的生长情况和当地的气候条件进行调整。

2. 施肥方式:钾肥的施用方式有根施、叶施和种植穴施等。

根施是将钾肥直接施于植物根系附近,可以利用土壤水分的运动使钾肥迅速达到植物根系。

叶施是将稀释后的钾肥液喷洒在作物叶面上,通过叶片的吸收来供给作物钾元素。

种植穴施是将钾肥直接施入种植穴中,使其与土壤充分接触,通过根系吸收供给作物钾元素。

3. 施肥剂量:钾肥的施用剂量应根据作物的品种、生长阶段、土壤肥力和施肥方式等因素来确定。

一般来说,作物在生长初期对钾的需求量较小,随着生长阶段的推进,钾的需求量逐渐增大。

根据作物的需求量和土壤测试结果,合理掌握施肥剂量,避免过量或不足的情况发生。

二、钾肥的用量1. 土壤测试:在施用钾肥之前,建议进行土壤测试,了解土壤的钾元素含量和pH值等信息,以便合理调整钾肥的用量。

土壤测试可以通过化验实验室或使用土壤测试仪器进行。

2. 根据作物需求:不同作物对钾的需求量有所差异,一般来说,果树、蔬菜、大田作物等对钾的需求较大,而水稻、小麦等对钾的需求较小。

根据作物对钾的需求量,合理确定钾肥的用量,避免浪费和缺乏。

3. 钾肥的用量计算:钾肥的用量计算可以根据作物的需求量和土壤测试结果来确定。

一般来说,作物的需求量可以通过农业技术手册或专业人员的建议来获取,土壤测试结果可以作为施肥的参考依据。

根据作物需求量和土壤测试结果,计算出钾肥的用量。

4. 施肥技巧:在施用钾肥时,应注意避免与其他肥料混用,避免与酸性物质直接接触,以免发生化学反应影响肥料的效果。

钾肥基本知识简介

钾肥基本知识简介一、钾肥概念具有钾(K或Ca2O)标明量的单元肥料就是钾肥(potash fertilizer)。

现主要有氯化钾、硫酸钾、草木灰、钾泻盐等。

大都能溶于水,肥效较快。

并能被土壤吸收,不易流失。

钾肥施用适量时,能使作物茎秆长得坚强,防止倒伏,促进开花结实,增强抗旱、抗寒、抗病虫害能力。

生产上常用的钾肥有硫酸钾、氯化钾和草木灰等。

根据钾肥的化学组成可分为含氯钾肥和不含氯钾肥。

所有的钾盐肥料均为水溶性,但也含有某些其他不溶性成分。

二、农用钾肥知识及质量标准氯化钾——分子式:Kcl;无色立方晶体或白色结晶。

易溶于水,稍溶于甘油,微溶于乙醇,不溶于浓盐酸、丙酮。

极小,不易结块,化学性质稳定。

产品介绍:硫酸钾的使用主要分为两大块,一块是用于生产硫酸钾复合肥;另一块是被农民直接施用做化肥。

硫酸钾施入土壤后,由于作物根系对K+和SO42-的不平衡吸收以及与土壤胶体的离子交换反应,使土壤酸化,系一种生理酸性肥料。

我国硫酸钾生产主要采用两种方法:一是新疆罗布泊的盐湖工艺,直接从卤水中提取生产;二是间接法生产,以氯化钾为原料采用曼哈姆法(氯化钾和硫酸高温转化)工艺生产。

三、钾肥品种在中国的进口钾肥中,主要的港口包括:烟台港、连云港、湛江港和赤湾港等几大港口。

同时,从有些报道得知加拿大、俄罗斯、白俄罗斯、德国、以色列、约旦六国产量总和占全球88%,中国年产量占全球1.6%,需求达12%。

2005年中国进口钾肥883万吨,2006年进口705万吨,2007年进口941万吨,2008年进口550万吨。

目前对钾肥的使用,将近30%直接作用于庄稼,70%进入工厂,成为生产复合肥的必需原料。

我国钾肥现状世界钾肥资源量分布及生产情况世界总量:已经探明工业储备量250亿吨以上(按氯化钾计算),估算总储备量超过在1400亿吨,但是分布不均衡,主要集中:加拿大、俄罗斯(含白俄罗斯)、德国、约旦等国家,约占世界资源量的92.3%。

钾肥有哪些种类?使用钾肥的注意事项

钾肥有哪些种类?使用钾肥的注意事项钾肥是以钾元素为主要养分的肥料,能促使作物较好地利用氮,增加蛋白质的含量,并能促进糖分和淀粉的生成。

下面我们谈谈钾肥有哪些种类,以及使用钾肥的注意事项。

一、钾肥有哪些种类根据钾肥的化学组成可分为含氯钾肥和不含氯钾肥,主要品种有氯化钾、硫酸钾、磷酸钾(磷酸一钾、磷酸二氢钾、聚磷酸钾、多聚磷酸钾)、草木灰、钾石盐、钾镁盐、光卤石、硝酸钾等。

1、氯化钾高浓度的速效钾肥,外观呈白色或浅黄色结晶,含有铁盐呈红色,溶于水,有吸湿性,久贮易结块。

可做基肥、追肥使用,基肥亩用量8-10公斤,追肥亩用量5-7公斤,叶面喷肥0.5%-1%为宜。

2、硫酸钾高浓度速效性钾肥,外观呈白色结晶或带颜色的结晶或颗粒,含钾理论上54%,一般是50%,是化学中性、生理酸性肥料,具有很好的水溶性,特点是吸湿小,易溶于水,贮藏时不易结块。

3、磷酸二氢钾含磷52%,含钾约34%,是化学中性、生理中性肥料,具有良好的水溶性,能缓冲土壤酸碱变化,稳定土壤的ph值。

4、硝酸钾含硝态氮13.5%,含钾46%,是化学中性、生理中性肥料,具有良好的水溶性,长期施用,不会导致土壤酸化。

二、使用钾肥注意事项由于钾肥种类比较多,具体钾肥怎么施效果好一般还要结合看地、看天、看作物及生育期等进行。

1、看地施肥一般对于土壤缺钾或钾含量不高土壤要多施,而钾含量高要少施,或不施,当有机肥用量高,或土壤肥力高,要少施,有机肥使用不多一般要多施。

2、看天气施肥多雨天气钾肥要少施,尤其氯化钾肥料,避免钙离子淋失,造成土壤板结,同时雨前也不宜施用草木灰、硫酸钾等肥料,避免雨水淋失,而天气干旱地区,一般钾肥宜多施。

3、看作物施肥不同作物钾肥用量不同,比如马铃薯、甘薯等需钾量高的一般要多施,小麦、玉米钾肥需求量低的要少施,对茶叶、烟草等氯离子敏感或不耐氯作物不能使用氯化钾,要使用硫酸钾或硝酸钾等。

对于作物生长前期苗期钾肥宜根施,而后期,根系活力下降时,宜叶面喷施。

钾肥 化学式

钾肥化学式《钾肥化学式》嘿,同学们!今天咱们来聊聊钾肥和化学式相关的有趣化学知识。

首先呢,咱们得知道什么是钾肥。

钾肥就是含有钾元素的肥料,这钾元素对植物的生长可重要啦,就像人需要钙来强壮骨骼一样,植物缺了钾就会长不好。

常见的钾肥有氯化钾(KCl),这里的K就是钾元素的符号,Cl是氯元素的符号。

那这个化学式是怎么来的呢?这就涉及到原子之间的连接方式啦。

咱们先把原子之间的化学键简单理解一下哈。

原子之间就像有小钩子一样连接着彼此。

像氯化钾这种化合物,钾原子和氯原子之间是离子键。

这离子键就好比带正电和负电的原子像超强磁铁般吸在一起。

钾原子容易失去一个电子变成带正电的钾离子(K⁺),就像一个慷慨的小伙伴送出了一个宝贝。

而氯原子呢,特别想要一个电子,得到电子后就变成带负电的氯离子(Cl⁻),然后正电的钾离子和负电的氯离子就因为这种电荷吸引,紧紧地靠在一起,就形成了氯化钾这种化合物,用化学式KCl表示。

咱们再说说化学平衡。

这化学平衡啊,就像拔河比赛一样。

反应物和生成物就像两队人。

一开始的时候,可能反应物这边力量大,反应就朝着生成物的方向进行得比较快,就像拔河时一方被另一方拉过去一些。

但是随着反应的进行,生成物这边的“力量”也会慢慢增加,等到正反应的速率和逆反应的速率相等的时候,就达到化学平衡啦,这时候两边就像拔河的两队人僵持住了,反应物和生成物的浓度也不再变化了,就像两队人都站在原地不动了。

接着讲讲分子的极性。

这个概念有点像小磁针。

就拿水(H₂O)来说吧,它是极性分子。

水分子里,氧原子一端就像磁针的南极,带负电;氢原子一端就像北极,带正电。

这是因为氧原子吸引电子的能力比氢原子强,把共用电子对拉向自己,所以就有了这种极性。

而二氧化碳(CO₂)呢,是直线对称的非极性分子。

就像两个小伙伴在两边拉着中间的一个大伙伴,力量均匀,没有哪一端特别带正电或者负电。

再来说说配位化合物。

这就好比是一场聚会。

中心离子就像是聚会的主角,周围的配体呢,就像是来参加聚会的小伙伴,不过这些小伙伴比较特别,它们能提供孤对电子来和主角共享。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、钾肥概念具有钾(K或Ca2O)标明量的单元肥料就是钾肥(potash fertilizer)。

现主要有氯化钾、硫酸钾、草木灰、钾泻盐等。

大都能溶于水,肥效较快。

并能被土壤吸收,不易流失。

钾肥施用适量时,能使作物茎秆长得坚强,防止倒伏,促进开花结实,增强抗旱、抗寒、抗病虫害能力。

生产上常用的钾肥有硫酸钾、氯化钾和草木灰等。

根据钾肥的化学组成可分为含氯钾肥和不含氯钾肥。

所有的钾盐肥料均为水溶性,但也含有某些其他不溶性成分。

二、农用钾肥知识及质量标准

氯化钾——分子式:Kcl;无色立方晶体或白色结晶。

易溶于水,稍溶于甘油,微溶于乙醇,不溶于浓盐酸、丙酮。

产品的质量标准:Kcl质量标准: GB 6549-1996

硫酸钾——分子式:K2SO4;纯硫酸钾为无色晶体,属斜方晶系,吸湿性极小,不易结块,化学性质稳定。

产品介绍:

硫酸钾的使用主要分为两大块,一块是用于生产硫酸钾复合肥;另一块是被农民直接施用做化肥。

硫酸钾施入土壤后,由于作物根系对K+和SO42-的不平衡吸收以及与土壤胶体的离子交换反应,使土壤酸化,系一种生理酸性肥料。

我国硫酸钾生产主要采用两种方法:一是新疆罗布泊的盐湖工艺,直接从卤水中提取生产;二是间接法生产,以氯化钾为原料采用曼哈姆法(氯化钾和硫酸高温转化)工艺生产。

产品的质量标准:K2SO4质量标准: GB 20406-2006

三、钾肥品种

目前市场上流通的钾肥资源主要分为国内钾肥和进口钾肥两类。

见下图:

从上图可以看出,作为重要的农用化肥品种,钾资源在全球分布相对集中。

在中国的进口钾肥中,主要的港口包括:烟台港、连云港、湛江港和赤湾港等几大港口。

同时,从有些报道得知加拿大、俄罗斯、白俄罗斯、德国、以色列、约旦六国产量总和占全球88%,中国年产量占全球1.6%,需求达12%。

2005年中国进口钾肥883万吨,2006年进口705万吨,2007年进口941万吨,2008年进口550万吨。

目前对钾肥的使用,将近30%直接作用于庄稼,70%进入工厂,成为生产复合肥的必需原料。

我国钾肥现状

世界钾肥资源量分布及生产情况

世界总量:已经探明工业储备量250亿吨以上(按氯化钾计算),估算总储备量超过在1400亿吨,但是分布不均衡,主要集中:加拿大、俄罗斯(含白俄罗斯)、德国、约旦等国家,约占世界资源量的92.3%。

钾肥的生产主要集中在少数几个有钾矿的国家。

加拿大、白俄罗斯、俄罗斯、德国、以色列和约旦等六个国家的钾肥产量占世界总产量的87.5%,出口占世界钾肥总出口量的94.8%。

近3年世界氯化钾产量分别为3310万t、3385万t和3735万t,其中加拿大产量1030万t,位居世界第一。

近几年来世界氯化钾钾肥年产量均在3000万t~4000万t之间徘徊。

世界资源分布不均导致市场垄断

国际钾肥卖方已形成了两大垄断集团,即北美地区的几家钾肥公司组成的合资销售公司CANPOTEX和前苏联地区几家公司组成的BPC销售联盟。

这两大集团占有全球75%的钾肥产能,在近年来国际钾肥贸易的定价谈判中掌握主动权。

国际钾肥大型供应商达成共识,制定以产定销策略进步巩固了定价主动权。

中国钾肥资源量分布及生产情况

已经探明工业储备量青海5.4亿吨(氯化钾),新疆储备量2.51亿吨(氯化钾),总计7.91亿吨,占世界已经探明工业储备量的3.164%

在青海和新疆两大盐肥生产基地,受自然条件的限制,每年3月份开工,但是只能生产到11月,就要停产,每年有4个月的时间无产出,这期间造成自然

减产约165万吨,加剧了国内钾肥供需矛盾。

目前,全国产量上10万吨的钾肥生产企业只有7家。

新疆罗布泊120万吨/年硫酸钾项目建成投产将让我国钾肥总产能增至450余万吨,

有利于增强我国在世界钾肥市场的话语权。

不过,中国国内的自给率要达到70%,才会有话语权。

目前在建和规划中的钾肥项目还有中信国安、四川宏峰、亚泰集团、滨地钾肥等数家公司累计钾肥年产能800万吨。

此外,我国目前在老挝投资的4家中国企业中,3家分别为5万吨/年、10万吨/年、12万吨/年的试验工程已开工建设,最终将形成600万吨/年的钾肥产能,这些项目将在10年内建成。

据有关人士预计,到2017年,中国的钾肥将实现自给。

2019年左右,我国将成为全球钾肥主要出口国。

中国钾肥需求情况

中国缺钾耕地面积已占耕地总面积的56%,可溶性钾盐资源是我国7种大宗紧缺矿产之一。

2008年,中国钾肥实际需求量与国内产量之间的缺口已经达到770万吨。

中国按每年消费1100万吨氯化钾计算,中国资源总量的服务年限71.9年,而中国目前的开采能力是330万吨每年,只占目前国内需求的30%,另外的70%就要依赖进口。

目前,中国进口钾肥的代理权主要集中在中农、中化等少数经销商手中。

由于国内需求缺口量较大,进口钾肥在国内市场仍呈现出垄断的局面。

严峻国际市场环境中的中国氯化钾市场情况

纵观全球钾肥市场,三大钾肥进口国中国、巴西、印度所在的东亚、南亚、拉美地区都是钾盐稀缺地区,这三个区域每年的钾肥进口总量已经接近全世界贸易量的70%。

国际市场上,中国虽然是氯化钾需求大国,但是,中国市场终端承受能力远远不及其他国家,所以在目前的国际氯化钾市场环境中,中国在国际市场的角色没有多少主动发言权,对国际氯化钾市场不能产生大的影响,所以中国只能参与国际氯化钾市场,而不能改变国际氯化钾市场。

所以后期中国的进口氯化钾价格只能跟随国际市场价格变化。

而中国进口氯化钾所占比例较大,所以国际市场价格对中国国内氯化钾市场价格影响较大。