【2019-2020年整理】10月上海二手房市场研究报告

房地产市场报告-2020年上半年上海市场研究半年报

积压需求仍将继续释放,成交可能不及二季度,但仍维持在今年较高水平,价格将逐步趋稳。

4

1市场分析篇 土地市场 商品住宅市场 商业市场 办公市场

5

住宅用地供应:上半年推出71宗宅地,推出建面同比涨幅超四成;商 品住宅用地推出建面占比达76%,推出建面较去年同期增长125.7%

2020年6月: 各类土地:35宗,建面509.0万方,同比+66.7%,环比+87.5% 住宅用地:15宗,建面195.6万方,同比+234.8%,环比+60.7%;含15宗商品住宅用地; 商品住宅用地:15宗,建面195.6万方,同比+482.6%,环比+136.1%,浦东,嘉定,奉贤,松江,虹口,杨浦均有供应

2020年1-6月: 住宅用地:73宗,建面801.9万方,同比+65.5%; 商品住宅用地:48宗,建面530.20万方,同比+136.2% 住宅用地及商品住宅用地成交面积均达到2007年以来最高值。

2020年1-6月: 住宅用地:71宗,建面708.6万方,同比+41.6%; 商品住宅用地:26宗,建面538.6万方,同比+125.7%

180

160

140

120

100

80

60

44.97

40

20

0

图:2015年1月以来上海商品住宅用地供应面积走势

规划建筑面积(万㎡)

月度均值

35.86

20.48

9.24

P01 市场分析篇

土地市场 商品住宅市场 高端住宅 商办市场

P02 行业观察篇

政策研究 土地观察 租赁市场动态 标杆企业策略 营销策略

Contents 目 录

【易居谨呈】2019年10月份市场观察报告

8月17日

央行决定改革完善贷款市场 报价利率(LPR)形成机制 标志着改革式降息的开启

8月20日

首次公布新LPR是4.25% 此前为4.31% 印证降息

9月16日

央行宣布全面降准0.5%

9月20日

新LPR再次下调

11月5日

MLF利率下调 进一步实锤国内降息周期的开启

放眼全国 | 一级市场

各能级城市均表现为“量价齐跌” :一、二线城市的供应量较少导致成交量下降 而三四线由于市场持续走冷,本月成交量环比跌幅高达25%

2019年11月5日,人民银行开展中期借贷便利(MLF)操作4000亿元,与 当日到期量基本持平,期限为1年,中标利率为3.25%,较上期下降5个基点。 这是自2018年4月以来,首次调降1年期MLF利率。

利好分析: 一、在经济下行压力加大的背景下,货币政策有宽松的必要和空间,这次逆周期调 节,稳增长; 二、有助于平稳债券市场运行,有效地支持企业融资和实体经济运行; 三、便于逐步引导LPR下行; 四、货币政策宽松的空间已经打开,今年底明年初有可能推出降准,稳定流动性供 给。

2019年10月市场观察

易居天津公司月度市场服务

制作:策略研展部 数据来源:天津市国土资源和房屋管理局、CRIC、中指 2019年11月

热点篇

2 0 1 9 (10月)

放眼全国

Across The Country

1. 政策环境

十九届四中全会推进国家治理体系和治理能力现代化 多地放宽落户限制,调降人才购房等新政

各能级城市成交量均不敌上月 二线城市地价交均价都呈现环 比回落趋势。

一线城市由于四个城市供应量均有缩减, 本月成交量也大幅减少;

二线城市成交量环比也下跌了11%,地 价更是在多个城市优质用地供应减少的 影响下环比下滑30%;

2020年10月上海商品住宅市场月报

全国租赁市场成交渐冷,租金呈现下降趋势,少数城市租金呈现上涨趋势,租赁市场将持续低温运行 • 从9月租金环比来看,上海、深圳、杭州、广州、成都、西安和重庆7个城市环比上涨,涨幅在4%以内,

其他城市环比下降。从9月同比来看,上海、深圳、杭州、成都和西安市开始同比上涨,上涨幅度均在 5%以内,其余城市仍同比下降,降幅均在9%以内,租金水平同比上涨或降幅缩小的城市占比77.8%。 从租金变化趋势可以看出,多数一线城市和部分二线城市租赁市场已经有所恢复。 • 租赁需求减弱,全国租赁市场从9月开始进入市场淡季,市场或将加速转冷。从历年租赁市场规律来看, 9月至12月份是租赁市场淡季,由毕业季带来的租赁旺季需求在8月之前已经基本释放完毕,9月之后 租赁需求持续减弱。故在疫情因素的叠加影响下,租赁市场从9月开始变冷,在明年春节之前,租赁市 场活跃度将继续下降,租赁市场低温运行。随着疫情得到有效控制和防控措施的常态化,在疫情不大 规模反复的情况下,明年春节后租赁市场热度有望回升。

2020年9.28-10.8上海住宅开盘监测明细

历年国庆黄金周(10月1日-8日)商品住宅市场情况对比

项目 金玥湾

区块 板块 环线 金山 金山新城 外郊环

产品类型

开盘/加 推时间

预推套数

大定去 化率

均价

房型

首开/加 推

高层,叠加 9月28日 308

54%

高层28502, 高层88-99㎡3房,叠

叠加35000

合院 9月29日 129 53% 35600

138-149㎡

加推

光明九胤 奉贤 南桥新城 外环外 小高层、叠加 9月29日 202

15%

小高层36889,小高层87-98㎡3房, 叠加45967 叠加106-132㎡

上海房地产市场调研报告

上海房地产市场调研报告建设银行上海分行2002/1目前,上海房地产市场就市场容量而言是中国城市中最大的市场。

研究上海房地产市场的进展现状及前景,不管关于上海、关于中国城市及房地产的进展,都具有重要的意义。

20世纪90年代的上海房地产市场,走过了以繁荣为要紧特点的路程。

当前,中国面临着加入WTO后,进一步融入全世界经济格局的机缘与挑战。

中央政府把上海的进展定位于“国际经济中心城市”、“国际经济、贸易、金融和航运中心”,与20世纪90年代的“一个龙头、四个中心”相较,有了重大的转变。

上海房地产市场的进展值得咱们专门关注。

第一部份上海房地产市场的历史回忆上海曾经是一个房地产市场相当发达的城市。

解放后,随着房地产纳入打算经济而慢慢萎缩,寂静了30年。

1978年,中国开始了经济改革和对外开放,上海的房地产市场慢慢苏醒,不断进展,大致经历了苏醒、缓慢进展、超常进展和调整四个时期。

一、苏醒时期(1978-1985年)在改革开放和以经济建设为中心的政策背景下,上海房地产市场的苏醒有两方面条件。

第一,改变住房长期严峻欠缺是上海房地产业进展的内在要求。

作为一个人口众多的大城市,上海的住房一直比较紧张。

1949年以后,尤其是1956年以后,在打算经济体制的操纵下,住房作为一种福利由国家统一投资、统一建设、统一分派和近乎无偿利用,使住房生产的正常循环受到破坏,再投入困难。

同时在重生产轻生活思想阻碍下致使的对住房问题的轻忽,使得上海的住房长期严峻紧缺。

至改革开放初期,住房问题已成为上海第一大社会问题(1978年,上海市区人均居住面积仅为平方米)。

为了改变这一状况,1979年,上海市政府提出了实行国家统建和企业自建相结合的方针,企业建房踊跃性被调动起来,在上海掀起了一轮住宅建设的热潮。

到1985年,市区住宅建筑面积达到了万平方米,比1978年增加了50%以上,人均居住面积也达到了平方米。

这一轮住宅建设,尽管仍是非市场化的,却是一个历史性的预演,为往后上海房地产市场的大进展提供了积存知识和人材储蓄的机遇。

2020年上海房地产市场分析报告

2020年上海房地产市场分析报告目录01 政策环境分析02 土地市场分析03 商品住宅市场分析04 市场总结与展望回首上海楼市,上下半年均可以用“先扬后抑”来总结。

上半年,三月的“小阳春”来得猝不及防,新房、二手房随之火热了一把,一度呈现出复苏之势,然而二季度成交量却持续回落。

下半年,新房成交量随着夏季的到来再次上涨,但期盼中的“金九银十”却略显冷清。

从全年来看,量涨价稳可以贴切地反映上海的楼市表现。

我们将对2019年上海市场进行回顾,并以此对下一阶段走势进行研判。

01政策动态2019年,在中央“稳地价、稳房价、稳预期”调控主基调下,上海没有出台重磅调控政策,而是以微调为主,松紧并存,稳定市场走向。

2020年,维护上海房地产市场平稳运行仍然是市场调控的主要方向。

➤二手房部分税费下调2月19日,《上海市人民政府关于对本市增值税小规模纳税人减征部分地方税费的通知》发布。

通知明确,从2019年1月1日至2021年12月31日,对增值税小规模纳税人一律按50%的幅度减免资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

新政后,原适用增值税及附加税税率5.55%的区域,增值税及附加税税率调整为5.3%;原适用增值税及附加税税率5.45%的区域,增值税及附加税税率调整为5.25%。

➤临港自贸新片区限购政策微调8月6日,国务院印发《中国(上海)自由贸易试验区临港新片区总体方案》,临港自贸新片区正式官宣,并透露临港新片区将支持特殊政策,包括人才“居转户”年限缩短,限购微调等。

8月20日,自贸新片区正式揭牌,拉开新片区全面建设的帷幕。

11月20日,《中国(上海)自由贸易试验区临港新片区支持人才发展若干措施》等系列人才政策正式发布。

人才新政细则的落地为新片区吸引和引进人才注入了“强心剂”。

➤上海普通住宅标准延期5年11月19日,上海政府网站公示《关于调整本市普通住房标准的通知》有效期继续延长5年。

10月市场成交数据分析-19页精选文档

前一周区域市场成交

上周(10.31-11.6)上海各区域一手住宅成交套数及成交均价

300

40000

250

35000

30000

200

25000

150

20000

100

15000

10000

50

5000

0

0

浦东 闵行 宝山 嘉定 松江 奉贤 普陀 闸北 金山 青浦

成交套数

成交均价

销售排行(按成交套数)

排 名

楼盘名称

1 中海御景熙岸

2

虹梅新苑

3

康桥水都三期·香 逸湾

4 保利茉莉公馆

5

秋霞坊

6

金地·艺境

7

云帆苑

8

龙湖郦城

9

中环1号

10

华润置地中央公 园

区域

浦东 闵行

宝山

闵行 嘉定 宝山 浦东 嘉定 宝山

嘉定

面积(㎡)

13381 10906

4892

4023 3473 2275 1591 1449 1465

1665

套数

305

255 244 124 129 101 97 117 36 81

均价(元/㎡)

10105

14252 18515 15725 14500 13057 19026 16500 35291 8200

开发商销售情况

10月部分知名房企一手住宅成交套数及成交均价

400 350 300 250 200 150 100

24639

21453

52859

18975

7418

14076

17754 9689

34902 32312

【房地产年报】2019年上海市场年度监测报告

2019年上海市场年度监测报告微信公众号要买房补贴扫这里抢支付宝红包知识星球(前100名免费)目录房地产政策房地产政策土地市场整体市场宅地市场商办市场排行榜热门地块下月预告房产市场市场供应市场成交市场库存排行榜重点项目房地产政策房地产政策上海市房地产政策政策类型发布时间限制区域政策概述限购2019.08.30上海按照区域发展和产业导向,对符合一定条件的非本市户籍人才,购房资格由居民家庭调整为个人,可购买新片区普通商品房一套。

缩短非本市户籍人才在新片区购房缴纳个人所得税或社会保险金的年限,将自购房之日前连续缴纳满5年及以上,调整为连续缴纳满3年及以上限贷2016.11.28上海自2016年11月29日起,居民家庭购买首套住房申请商业贷款的,首付款比例不低于35%。

在本市已拥有1套住房的、或在本市无住房但有住房贷款记录的居民家庭申请商业贷款,购买普通自住房的,首付款比例不低于50%;购买非普通自住房的,首付款比例不低于70%。

限价------限售2016.11.28上海自2016年11月29日起,居民家庭购买首套住房申请商业贷款的,首付款比例不低于35%。

在本市已拥有1套住房的、或在本市无住房但有住房贷款记录的居民家庭申请商业贷款,购买普通自住房的,首付款比例不低于50%;购买非普通自住房的,首付款比例不低于70%。

人才政策2019.11.29上海2019年度知识更新工程第二批项目共投入308.5万元,经组织遴选,确定资助高级研修项目25期(A类5期和B类20期)、急需紧缺人才培养项目B类15期。

土地市场上海市土地成交结构走势(按规划建面)2018年12月-2019年12月,上海市以住宅用地成交为主,占比57.3%,其次,工业用地成交占比20.6%。

2019年12月,上海市以住宅用地成交为主,占比51.7%,比去年同期上升0.2个百分点。

61.73972.160.148.956.529.255.383.784.947.364.151.723.4 6.8 1.47.119.9014.312.30.118.19.615.514 1.326.528.650.130.261.918.8412.415.816.923.40.952.90 4.20 3.48.911.50 2.618.99.49.5住宅用地商办用地工业用地其他用地18-1219-0119-0219-0319-0419-0519-0619-0719-0819-0919-1019-1119-120%10%20%30%40%50%60%70%80%90%100%住宅用地商办用地工业用地其他用地上海市土地供求价走势2018年12月-2019年12月,上海市共推出土地规划建面2942.6万㎡,成交2764.8万㎡,成交楼面均价7904元/㎡。

2019上海房地产市场各区置业分析报告

“产业型”的城市副中心。

第四等:嘉定新城、青浦新城、松江 新城、奉贤南桥、南汇临港:郊区的 城市副中心

房地产 一、上海未来的发展规划

6、副中心需分级而论

“上海2035规划”中,主城(城市)副中心可分为4级:

最高级:五角场、真如:主城副中心。

最高级的副中心实质等同于CAZ,原先 的4个副中心的规划中,徐家汇已完全成 熟,且地缘上与市中心相连,所以直接并入 了CAZ。五角场规划起点高,目前较为成 熟。而真如规划起点也很高,但过去多年发 展较慢(未来不确定性较高,人口结构和高

房地产 一、上海未来的发展规划

房地产 一、上海未来的发展规划

1、了解“上海20Байду номын сангаас5规划”

2018年1月4日,国务院正式批复《上海 市城市总体规划(2017-2035年)》(简 称:“上海2035”),该规划对标纽 约、伦敦等国际都市,提出将上海打造 成具有国际影响力的大都市,为上海未 来的发展描绘了美好的蓝图。

此外,根据规划,至2035年,上海的 常住人口将控制在2500万左右,而 2018年上海常住人口已达2423.78万, 绝对人口增长空间有限,未来将以结 构变化为主。

注:大家会发现某些新盘叫XX2040,其实 这是当初一些开发商以为会提出2040规划 ,提前注册2040商标,蹭个热度并提高知 名度;结果中央批复的规划是到2035年的 ,由于项目已备案,无法更名,所以目前 有点尴尬(此外,在上海,开发商对概念

上海未来的规划是怎么样的?各区板块都有哪些优缺点?哪些板块更有升值和发 展潜力?

本系列专题将依托“上海2035规划”,从一个上海土著的视角出发,透视上海各 区域板块的投资价值,远离套路,还原真实的上海楼市,帮您打通在上海购房置 业的通任督二脉。

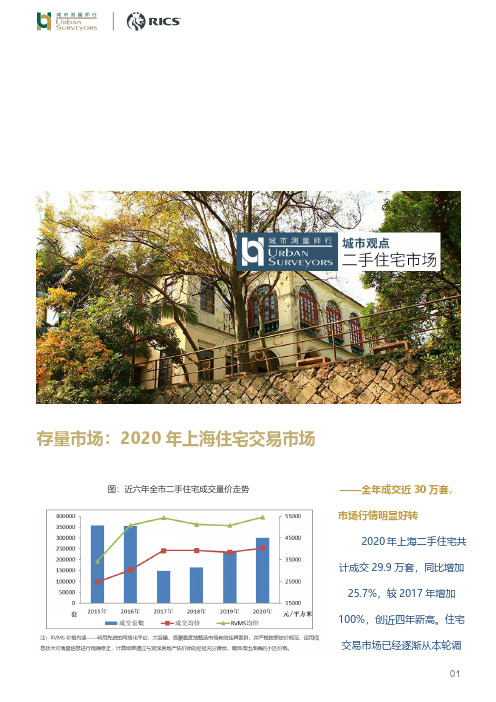

房地产:存量市场:2020年上海住宅交易市场

存量市场:2020年上海住宅交易市场图:近六年全市二手住宅成交量价走势——全年成交近30万套,市场行情明显好转2020年上海二手住宅共计成交29.9万套,同比增加25.7%,较2017年增加100%,创近四年新高。

住宅交易市场已经逐渐从本轮调年控的低谷期(2017年、2018年)走出,并延续2019年的上升之势进一步回暖。

需求提升、交易量增加也推动了价格的上涨,成交均价首次突破4万元/平方米,剔除了成交结构等影响因素的RVMS均价也达到了历史高位。

突发的疫情并未使得住宅交易市场受到影响,大众对未来经济增长的信心不断增强,这也体现在楼市方面,房源流动性加快、交易活跃度提升。

虽然目前全市整体价格走势还算平稳,但地段的重要性和配套资源分配不平等的问题,使得局部区域房价在这个过程中出现较大幅度的提升,供需矛盾加剧或会进一步推高其价格并逐渐向全市蔓延。

注:RVMS价格内涵——利用先进的网络化平台,大容量、高覆盖度地甄选市场有效挂牌案例,并严格按照估价规范,运用信息技术对海量信息进行精确修正,计算结果通过与资深房地产估价师的经验充分揉合,最终得出准确的小区价格。

——季度成交量价一路上行,年图:2019-2020年各季度二手住宅成交量价走势末翘尾明显除去一季度,2020年其余时期的表现都优于2019年。

元旦和春节两个假期加上疫情使得买房活动被迫中断,2020年一季度仅有3万套的成交,但随着疫情好转,前期积压的购房需求集中入市,二季度上海二手住宅成交强势反弹,交易行情快速回暖。

下半年,人才引进政策放宽,同时城市更新又为市场注入一批购房需求,成交量继续扩大,随后新一轮学区热度崛起,助推整体成交价格大幅攀升,年末出现明显的翘尾行情。

持续的高成交消耗了大量房源,使得二手住宅重新回归卖方市场,坐地起价、随意跳价的行为频现,热门学区房“有客无房”成为普遍现象。

学区拉动下整体价格或将继续上行,但因近期银行放贷速度趋缓且市场房源不足,2021年初期成交量将有所下滑,难以延续年末的高位行情。

10月地产后周期行业月报(第5期):地产凛冬已至,家具企业利润承压

地产凛冬已至,家具企业利润承压——10月地产后周期行业月报(第5期)相关研究:投资要点:❑ 驱动因素追踪:凛冬已至,竣工面积快速回落受政策调控与信贷收紧影响,单月销售面积为1.10亿平米,同比下降24.11%。

从同比的数据来看,本次“银十”销售面积同比增速创下2008年以来十月销售的最大跌幅。

二手房方面,监测城市的销售面积同比下行50.53%,环比下行22.91%,整体市场热度继续下滑,市场已进入冰点。

竣工方面,从10月单月来看,在资金压力下,房企竣工大幅放缓,全国住宅竣工面积下滑至4598.82万平米,同比下滑21.33%,单月竣工面积大幅回落,预计将对下游产业链形成冲击。

出口方面,家具及其零件出口达64.67亿美元,同比增长14.36%,出口数据高增。

不过值得注意的是,出口金额的上升更多的由原材料价格上涨带来的涨价驱动,持续性仍待观察。

尽管从近期监管当局的表态来看,监管当局对于房地产的政策导向略有松动。

目前行业的核心问题仍然在于流动性的问题,但我们尚未看到融资端明显放松的信号。

预计行业短期仍将回落,仍然需要等待更多政策信号❑ 原材料价格追踪:MDI 价格持续上行,企业成本端小幅承压原材料方面,定制和软体家居的原材料价格持续上行。

10月刨花板和中纤板的单月平均价格环比分别上升1.80%和1.31%。

MDI 和TDI 的单月平均价格环比上涨9.84%和5.13%,家居企业成本端承压。

家电方面,长江有色市场10月的平均铜价为72616.88元/吨,环比上行4.13%。

10月铝A00均价为22371.88元/吨,环比下行0.03%,价格保持平稳。

❑ 行业景气度追踪:家具企业利润水平承压,扫地机器人表现亮眼社零方面,10月单月家具类零售额149亿元,同比上行2.4%,较2019年同期减少14.61%,家具零售增速持续放缓。

家电方面,10月零售额达735亿元,同比增长9.5%,单月零售增速持续转正,家电零售数据小幅改善。

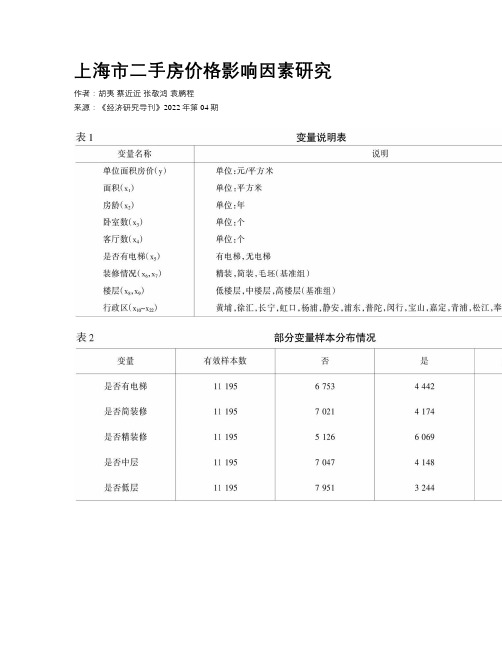

上海市二手房价格影响因素研究

上海市二手房价格影响因素研究作者:胡夷蔡近近张敬鸿袁鹏程来源:《经济研究导刊》2022年第04期摘要:收集上海市14个区的11 195条有效二手房成交数据作为样本,首先对样本进行相关性检验并选择9个变量,分别用线性模型和半对数模型对样本进行初步分析,通过比较模型的拟合优度等最终选取半对数模型对样本进行回归分析建模,由此得到模型的常数值和各变量相关系数。

根据此模型分析得到各自变量对上海市14个区的单位面积房价的影响程度,其中房源所处的行政区对单位面积房价的影响较大。

此外,运用该半对数模型可对指定特征信息的房源进行房价预测。

关键词:上海市;二手房价格;单位面积房价;虚拟变量中图分类号:F299.23 文献标志码:A 文章编号:1673-291X(2022)04-0070-03引言据报告统计,2020年,上海二手房市场量价走势与新房市场基本一致。

全年二手住宅成交约30.2万套,同比增长27%,达近4年来新高。

其中,2020年12月上海二手房的成交量刷新了近几年来的新高,二手住宅月度成交套数约为3.9万套,环比增长20.3%,同比增长96.2%。

由此可見,二手房交易在上海市房地产市场逐渐占据重要地位。

在此前提下,对于二手房价格影响因素的研究越来越多。

如戴瑗、郑传行通过Python对南京市二手房数据进行了收集和分析,经过可视化分析从中提炼出能帮助人们做出购房决策的信息[1];黄明宇、夏典收集了合肥市二手房交易数据并进行分析,建立了多元线性回归模型,为合肥市二手房交易提供了一个有实用价值的房价参考定价工具[2];傅行行利用ArcGIS分析了上海市二手房价格空间分布特征,探索影响二手房价格的可能因素[3]。

本文以上海市的14个区(除金山区和崇明区外)为研究对象,对其进行数据收集和处理,并建立了多元线性回归模型和半对数模型,通过比较得出各因素对二手房单位面积房价的影响程度,最终选择了半对数模型进行房价的预测。

一、数据收集和变量选择本文通过数据收集工具“Gooseeker”从链家网站上爬取了上海市14个区的二手房成交数据,共采集了12 316条2020年上海市成交的二手房数据,经过初步相关性检验,剔除了房屋结构和厨房数等无关变量,最终选取了9个变量,其中单位面积房价为因变量,其余为自变量,具体变量如表1所示。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

10月上海信義庫存房源:3184套 10月各區域成交套數與9月相比均有較大幅度下降,大部分主要區域新增掛牌量 與9月相比降幅大於成交量變化,黃浦、靜安、盧灣三個區域掛牌量則有較大增加。

10月上海區域成總金額

10月各區域成交總面積

10月成交總價150萬以上樓盤-長寧區

排名

1 2 3 4 5 6 7 8 9 10

報告目錄

• 10月上海二手房成交總量及價格走勢 • 10月上海二手房成交與掛牌分析 • 10月上海各區域成交150萬以上樓盤分析

10月上海二手房市場成交總量及價格走勢

項目

成交金額/元 總成交面積/㎡ 總成交套數/套

9月

25,747,515,976 1,548,507 17920

10月

18,983,622,247 1,115,978 13550

10月成交總價150萬以上樓盤排行-徐匯區

排名 1 2 3 4 5 6 區域/板塊 徐匯/徐匯中心 徐匯/徐匯中心 徐匯/龍華 徐匯/南站、長橋 徐匯/南站、長橋 徐匯/徐匯中心 社區名稱 匯賢居 東方曼哈頓尚東區 徐匯苑 書香逸居 徐匯新城 南天大樓 成交總額 4,317萬元(4.62%) 2,175萬元(2.33%) 1,623萬元(1.74%) 612萬元(0.65%) 1,240萬元(1.33%) 845萬元(0.9%) 成交套數 5套(1.95%) 5套(1.95%) 4套(1.56%) 4套(1.56%) 4套(1.56%) 4套(1.56%) 成交面積 942.01平方米(3.12%) 546.97平方米(1.81%) 529.03平方米(1.75%) 332.56平方米(1.1%) 490.46平方米(1.62%) 285.80平方米(0.95%) 成交均價 45,940元 39,749元 30,725元 18,404元 23,440元 29,897元

10月各區域成交、掛牌變化

區域 10月 9月 成交變化 掛牌 10月 9月 掛牌變化 寶山 1,274 2,060 -38.16% 寶山 357 1,138 -68.63% 長寧 545 638 -14.58% 長寧 676 760 -11.05% 虹口 320 589 -45.67% 虹口 405 578 -29.93% 黃浦 474 238 99.16% 黃浦 159 180 -11.67% 靜安 359 267 34.46% 靜安 155 252 -38.49% 盧灣 533 318 67.61% 盧灣 120 167 -28.14% 閔行 1,749 2,333 -25.03% 閔行 456 599 -23.87% 浦東 2,973 3,745 -20.61% 浦東 721 1,169 -38.32% 徐匯 248 345 -28.12% 徐匯 728 967 -24.72%

區域/板塊

長寧/古北 長寧/天山虹橋 長寧/古北 長寧/天山虹橋 長寧/新華路 長寧/天山虹橋 長寧/新華路 長寧/中山公園 長寧/天山虹橋 長寧/天山虹橋

社區名稱

古北鹿特丹 天山華庭 禦翠豪庭 天山河畔花園 東方劍橋禦庭苑 元豐天山花園 華聞國際大廈 悅達花苑 仁恒河濱花園 中紫社區

成交總額

23,798萬元(17.62%) 2,974萬元(2.2%) 5,091萬元(3.77%) 3,880萬元(2.87%) 3,558萬元(2.63%) 1,885萬元(1.4%) 2,261萬元(1.67%) 2,465萬元(1.83%) 3,513萬元(2.6%) 1,194萬元(0.88%)

企劃部

報告說明

• 對比2010年10月與9月成交情況; • 從市場成交價,熱點樓盤等角度入手,對成交金 額、套數、面積、總價、均價分佈、各區熱點樓 盤等要素進行研究; • 本報告中凡未注明,價格單位統一為“元”,面 積單位統一為“平方米”。 • 物件數以10月31日止在交易中心備案的成交物件 為主,若送件時間超過10月31日則計入11月成交 件數。

7

8 9 10

徐匯/南站、長橋

徐匯/徐匯中心 徐匯/徐匯中心 徐匯/徐匯濱江

走勢

-26.27% -27.93% -24.39%

成交均價/元

16627.31649

10月V.S9月成交均价 10月

17010.74954

2.31%

9月

40,000 30,000

均价

20,000 10,000 0 长宁 虹口 黄浦 静安 卢湾 区域 闵行 浦东 徐汇 全市

2010年10月各主要區域二手房成交均價與9月相比靜安、盧灣區、浦東三個區下下降, 分別下降4.65%,2.45%和3.37%;長寧、虹口、黃浦和閔行分別上漲0.58%、1.91%, 8.09%和1.19%,全市微漲2.31%。

成交套數

89套(23.86%) 12套(3.22%) 9套(2.41%) 8套(2.14%) 6套(1.61%) 6套(1.61%) 6套(1.61%) 5套(1.34%) 5套(1.34%) 5套(1.34%)

成交面積

10347.02平方米(22.27%) 984.66平方米(2.12%) 1024.58平方米(2.21%) 1179.89平方米(2.54%) 838.62平方米(1.8%) 690.39平方米(1.49%) 904.24平方米(1.95%) 759.70平方米(1.64%) 897.18平方米(1.93%) 525.10平方米(1.13%)

成交均價

23,000元 29,972元 48,796元 32,363元 42,267元 27,386元 25,051元 30,960元 39,799元 23,299元

10月長寧區成交150萬以上397套,成交樓盤158個,平均每個樓盤成交2.5套,成交 總價150萬以上最多的樓盤是古北鹿特丹,也是本月成交總金額最高的樓盤,其次本 月成交總金額較高的樓盤有禦翠豪庭9套,東方雅苑2套,天山河畔花園8套,東方劍 橋禦庭苑6套,仁恒河濱花園5套, 天山華庭12套,悅達花苑5套,古北瑞仕花園3套, 嘉裡華庭3套, 華聞國際大廈6套, 西郊寶成花苑4套,本月長寧區成交均價25478, 較上月微漲0.58%。