第七讲货币市场及其工具

货币市场理财工具与产品(PPT 61页)

ห้องสมุดไป่ตู้

二、信用卡的功能

(一)符合条件的免息透支

信用卡可以“先消费,后还款”,可以透支一定的消费金额,享受 一定的免息还款期。持卡人根据自己的资金状况,可以在免息期内一次 还款,也可以免息分期付款。但是,并不是所有的透支额都是免息的, 具体的免息规定各银行自行规定。

(二)免息分期付款

2020年6月18日星期四

四、储蓄存款的策略和技巧

目前,主要的储蓄理财方法包括以下几种:

(一)阶梯存储法

如果存款人将资金存成一笔多年期定期存款,一旦利率上调,储户就会 丧失获取高利息的机会。如果选择一年期定期存款,存款人获得的利息又太 少。存款人可以用阶梯存储法实现既可获得较高利息又可以抓住利率上调的 投资机会的目标。

信用卡是银行或其他发卡机构向社会公开发行的、给予持卡人一定的 信用额度,持卡人可以在信用额度内先消费后还款,可凭此向特定的商家 购物和消费,或在指定银行机构存取现金,以人民币结算的特制卡片。

信用卡是一种特殊的信用凭证,银行一般只对具有良好资信状况的人 发放信用卡。信用卡有广义和狭义之分,从广义上说,信用卡包括贷记卡、 准贷记卡和借记卡等。

2020年6月18日星期四

(三)通货膨胀风险

商业银行存款的实际利率等于名义利率减去通货膨胀率,若通货膨胀 率较高,则储户面临负利率,也即获得的利息收入不足抵补物价水平的上 涨,此时储户便面临着通货膨胀风险。这种风险降低了储户的实际利息收 入。

(四)银行破产风险

我国《商业银行法》规定:商业银行不能如期支付到期债务,可以破 产。银行破产,储户的存款本息就难以足额得到偿还。我国目前还没有实 行存款保险制度,银行破产时储户的损失得不到保险公司的赔付,这样, 储户就面临着更大的风险。加之商业银行追求自身利润最大化的行为会导 致银行资本充足率下降,进一步加剧了银行破产风险。

货币市场工具

05

货币市场基金

货币市场基金的定义与特点

定义

货币市场基金是一种投资于短期债券、存款和其他货币市场工具的共同基金。

特点

主要投资于高信用评级的短期债务,期限通常在一年以内;风险较低,流动性 好,收益相对稳定。

货币市场基金的投资策略与运作方式

投资策略

主要采用主动投资策略,通过分析宏观经济和市场预期,灵活调整各类货币市场 工具的配置比例,以获取稳定的收益。

国库券具有低风险、高流 动性的特点,是货币市场 的重要组成部分。

发行方式

政府通过招标或定价方式 发行国库券,投资者可以 在二级市场进行买卖。

商业票据

01

定义

特点

02

03

发行方式

商业票据是由企业发行的短期债 务证券,主要用于筹集短期资金。

商业票据的期限通常较短,一般 在30天到270天之间。

企业通过直接销售或通过承销商 发行商业票据,投资者可以通过 银行或证券交易平台购买。

货币市场工具的种类

国库券

由政府发行的短期债券,通常期限为3个月、6 个月或1年,是最常见的货币市场工具之一。

01

银行定期存单

由银行发行的存款凭证,通常期限为 1个月、3个月或6个月。

03

政府短期债券

由政府发行的短期债券,通常期限为3个月、 6个月或1年。

05Leabharlann 02商业票据由大型企业或银行发行的短期债务凭证,通 常期限为2个月、3个月或4个月。

市场利率的变动对回购 协议的交易价格和融资 成本有较大影响。

回购协议的交易流程

证券交易

买卖双方达成证券交易,买方 向卖方支付款项,并获得证券。

回购

在约定的回购期限,卖方按照 约定的价格回购证券,从托管 账户中提取抵押品。

货币政策工具与市场运作

货币政策工具与市场运作近年来,货币政策不断成为政府调控经济的重要手段之一,其工具和市场运作对于经济的发展和企业的生产经营都有着重要的影响。

本文将从货币政策工具、市场运作和两者的互相关系三个方面探讨这一话题。

一、货币政策工具货币政策工具包括降低利率、提高准备金率、改变汇率和购买国债等手段。

其中,降低利率是指通过降低央行的基准利率,使商业银行借款成本降低,从而鼓励投资和消费,提升经济增长速度。

提高准备金率则是指要求商业银行向央行存放更多资金,从而压缩银行的贷款投放规模,控制通货膨胀。

改变汇率则是指央行通过市场干预汇率的波动,调整货币供应量,影响进出口贸易和外汇储备。

购买国债则是指央行通过从市场上购买国债来吸收流通货币,从而缩减货币供应量,控制通货膨胀。

二、市场运作市场运作是指经济主体通过市场机制来进行货币交易、生产经营和投资决策等活动。

货币市场是指商业银行和其他金融机构之间进行短期资金融通的市场,其中涉及到各种短期融资工具,如央行票据、短期国债和银行间同业拆借等。

股票市场则是指股票交易市场,是企业进行股票发行和交易的地方。

债券市场是指企业和政府机构通过发行债券进行融资的市场。

商品市场则是指商品的生产、交易和储藏的场所,如期货市场、实物市场和港口等。

三、货币政策工具与市场运作的互相关系货币政策工具和市场运作是相互作用的。

货币政策工具的使用会影响市场的运作和价格,而市场的运作和价格则又会反过来影响货币政策工具的效果。

在货币政策工具中,降低利率会促进银行业的竞争,从而降低借款成本。

这将增加企业和消费者的投资和消费活动,进而促进市场的繁荣。

提高准备金率会压缩银行的贷款投放规模,导致资金供给减少,市场价格上涨。

汇率的波动也会影响市场,使外汇交易和进出口贸易的成本出现变化。

此外,购买国债可以降低市场上的投资机会,从而推动投资回归实体经济。

在市场运作中,货币政策工具也会影响市场价格和投资行为。

如利率的降低会使股票市场上的企业增长速度加快,货币市场上的短期融资成本下降,而债券市场上的债券收益率也会下降。

基金基础知识考点:货币市场工具

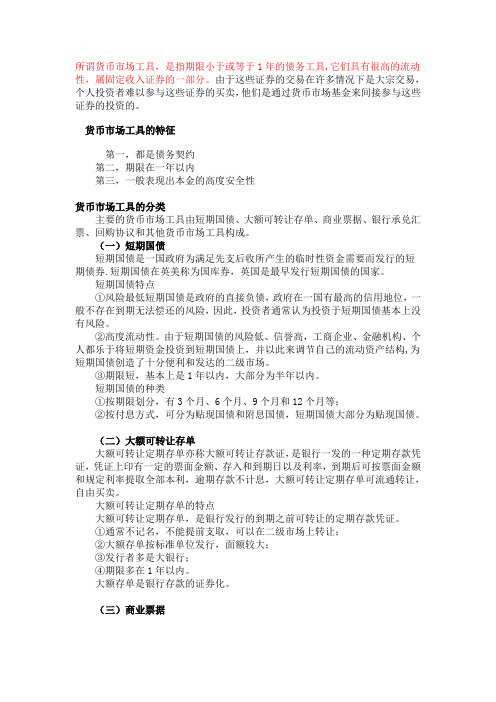

基金基础知识考点:货币市场工具基金基础知识考点:货币市场工具导语:所谓货币市场工具,是指期限小于或等于1年的债务工具,它们具有很高的流动性,属固定收入证券的一部分。

由于这些证券的交易在许多情况下是大宗交易,个人投资者难以参与这些证券的买卖,他们是通过货币市场基金来间接参与这些证券的投资的。

随着我国金融市场的不断发展,除了上述主流的货币市场工具外,货币市场基金可以投资的货币市场工具也不断扩展。

现对其他货币市场工具简要介绍如下。

1.同业拆借同业拆借是指金融机构之间以货币借贷方式进行短期资金融通的行为。

同业拆借的期限一般较短,最短的是隔夜拆借,最长的接近一年。

同业拆借市场属于银行间市场,交易主体为商业银行、保险公司、证券公司、基金公司等大型金融机构。

交易过程涉及资金的拆入方(借方)和拆出方(贷方)。

同业拆借活动起源于存款准备金制度,各国央行规定商业银行获得的存款必须按一定比例计提存款准备金(不生息),若准备金数额不足,将受到一定的经济处罚。

理论上,商业银行可用于贷款和投资的金额应不高于负债扣除法定存款准备金数额。

而实际情况中,由于清算业务和日常收付数额的变动,往往会出现银行存款准备金盈余或不足的情况。

由于准备金是不生息资产,准备金盈余的银行(拥有超额准备金)希望寻找合理的投资渠道,而准备金不足的银行则需要多余的资金弥补准备金的缺口(否则只能卖出资产、收回贷款等),同业拆借活动则提供了上述情况的解决方案。

目前,同业拆借的对象不仅仅限于商业银行的超额准备金,还包括商业银行的同业存款、证券交易商及政府拥有的活期存款。

拆借的目的除了满足准备金的需求外,还拓展到解决临时性、季节性资金需求,轧平票据的差额等。

同业拆借市场并不是有形的交易市场,而是一个由参与其中的金融机构通过通信设备连接构筑的无形市场。

整个交易过程通过中央银行的电子资金转账系统实现。

同业拆借既可以通过交易商完成,也可以由双方直接联系完成交易。

市场中的交易商有两类,一类是专门从事货币市场各子市场交易中介业务的交易商,另一类是由一些大银行组成的兼营交易商。

货币市场工具

所谓货币市场工具,是指期限小于或等于1年的债务工具,它们具有很高的流动性,属固定收入证券的一部分。

由于这些证券的交易在许多情况下是大宗交易,个人投资者难以参与这些证券的买卖,他们是通过货币市场基金来间接参与这些证券的投资的。

货币市场工具的特征第一,都是债务契约第二,期限在一年以内第三,一般表现出本金的高度安全性货币市场工具的分类主要的货币市场工具由短期国债、大额可转让存单、商业票据、银行承兑汇票、回购协议和其他货币市场工具构成。

(一)短期国债短期国债是一国政府为满足先支后收所产生的临时性资金需要而发行的短期债券.短期国债在英美称为国库券,英国是最早发行短期国债的国家。

短期国债特点①风险最低短期国债是政府的直接负债,政府在一国有最高的信用地位,一般不存在到期无法偿还的风险,因此,投资者通常认为投资于短期国债基本上没有风险。

②高度流动性。

由于短期国债的风险低、信誉高,工商企业、金融机构、个人都乐于将短期资金投资到短期国债上,并以此来调节自己的流动资产结构,为短期国债创造了十分便利和发达的二级市场。

③期限短,基本上是1年以内,大部分为半年以内。

短期国债的种类①按期限划分,有3个月、6个月、9个月和12个月等;②按付息方式,可分为贴现国债和附息国债,短期国债大部分为贴现国债。

(二)大额可转让存单大额可转让定期存单亦称大额可转让存款证,是银行一发的一种定期存款凭证,凭证上印有一定的票面金额、存入和到期日以及利率,到期后可按票面金额和规定利率提取全部本利,逾期存款不计息,大额可转让定期存单可流通转让,自由买卖。

大额可转让定期存单的特点大额可转让定期存单,是银行发行的到期之前可转让的定期存款凭证。

①通常不记名,不能提前支取,可以在二级市场上转让;②大额存单按标准单位发行,面额较大;③发行者多是大银行;④期限多在1年以内。

大额存单是银行存款的证券化。

(三)商业票据商业票据指发行体为满足流动资金需求所发行的、期限为2天至270天的、可流通转让的债务工具.一般是指商业上由出票人签发,无条件约定自己或要求他人支付一定金额,可流通转让的有价证券,持有人具有一定权力的凭证。

货币市场ppt课件

同业拆借市场的拆借期限与利率

同业拆借市场的拆借期限通常以1—2天为限, 短至隔夜,多那么一、三、六个月不等,当 然也有少数同业拆借交易的期限接近或到达 一年的。

银行有拆入〔借款〕利率和拆出〔贷款〕利 率两种,对于同一家银行来说前低后高

同业拆借利率一般应低于再贴现率

101.376 91 95

75.12

120.28

345.81

61-90天 交易量

101 84

58.41

140.92 52.20

315.88

91-120天 交易量

28 1

25.73

15.36

14.10

71.81

原因

2007年8月6日起,?同业拆借管理方法?施行 2007年十次上调存款准备金率

同业拆借市场数据来源

主要内容

1

同业拆借市场概述

2

同业拆借市场利率

3

同业拆借市场管理

4

中国同业拆借市场发展历程

一、同业拆借市场概述

同业拆借市场的定义

定义:〔Call market; inter-bank borrow market)

是指金融机构之间进展短期资金融通的市场。

金融机构之间交易 临时“资金头寸〞调剂

短期盈利性、流动性管理

2002年12月31日数量 4 10 3 106 121 32 2 18 62

2003年5月31日数量 4 10 3 107 123 38 2 21 72

金融机构性质 投资基金 财务公司 农村信用联社 信托投资公司 基金管理公司 城市信用社 社保基金 其他 合计

2002年12月31日 数量

71 34 227 21 5 16 1 1 733

货币市场理财工具与产品PPT文档45页

ห้องสมุดไป่ตู้

31、只有永远躺在泥坑里的人,才不会再掉进坑里。——黑格尔 32、希望的灯一旦熄灭,生活刹那间变成了一片黑暗。——普列姆昌德 33、希望是人生的乳母。——科策布 34、形成天才的决定因素应该是勤奋。——郭沫若 35、学到很多东西的诀窍,就是一下子不要学很多。——洛克

货币市场理财工具与产品

21、没有人陪你走一辈子,所以你要 适应孤 独,没 有人会 帮你一 辈子, 所以你 要奋斗 一生。 22、当眼泪流尽的时候,留下的应该 是坚强 。 23、要改变命运,首先改变自己。

24、勇气很有理由被当作人类德性之 首,因 为这种 德性保 证了所 有其余 的德性 。--温 斯顿. 丘吉尔 。 25、梯子的梯阶从来不是用来搁脚的 ,它只 是让人 们的脚 放上一 段时间 ,以便 让别一 只脚能 够再往 上登。

投资与理财-货币市场工具

第一节 同业拆借市场(拆借期限与利率 )

拆借期限: 1—2天、隔夜、1—2周、1个月、接近或达 到一年。

拆息率:按日计息。 伦敦银行同业拆借利率(LIBOR)、新加坡

银行同业拆借利率、香港银行同业拆借利率 、SHIBOR

•@Copyright by Yichun Zhang, Zhenlong Zheng and Hai Lin, Department of Finance, Xiamen University, 2007

同业拆借市场(概念)

同业拆借市场,也可以称为同业拆放市场, 是指金融机构之间以货币借贷方式进行短期 资金融通活动的市场。

•@Copyright by Yichun Zhang, Zhenlong Zheng and Hai Lin, Department of Finance, Xiamen University, 2007

第三节 商业票据市场(历史)

商业票据是货币市场上历史最悠久的工具,最 早可以追溯到19世纪初。大多数早期的商业票 据通过经纪商出售,主要购买者是商业银行。

20世纪20年代以来,商业票据的性质发生了一 些变化。

20世纪60年代,商业票据的发行量迅速增加。

•@Copyright by Yichun Zhang, Zhenlong Zheng and Hai Lin, Department of Finance, Xiamen University, 2007

回购协议签定时

•资金获得者

•债券 •资金

回购协议到期时

•资金

•资金获得者

•债券

逆回购协议

•资金供应者 •资金供应者

•@Copyright by Yichun Zhang, Zhenlong Zheng and Hai Lin, Department of Finance, Xiamen University, 2007

货币市场及其工具

01

02

第七讲 货币市场及其工具

但如果用等价收益率来比较,结果可能不同。国库券的等价收益率为:

则国库券的收益率比债券的到期收益率高,所以投资人应该选择国库券,而不是政府债券。可见,货币市场工具的等价收益率才是证券的实际收益率。

如果考虑复利的话,则更精确的指标是有效年利率.

ห้องสมุดไป่ตู้

交易量大。最低面额在美国为100万美元。

回购协议

第七讲 货币市场及其工具

01

02

货币市场的利率千差万别,主要受发行主体的资信水平和期限;利率限制。

例如:国库券与商业票据,发行主体不同,收益率不同。

货币市场工具的收益率和价格

第七讲 货币市场及其工具

表10-1 美国三个月期货币市场工具利率(单位:%)

第七讲 货币市场及其工具

主要参与者:政府、中央银行、金融机构、证券交易商、外国政府和机构。

货币市场为企业、政府和个人提供短期流动性资金管理。收入和支出方式的差异导致赢余和赤字的发生,货币市场使短期的赢余和赤字达到平衡。

货币市场概述

货币市场的交易:“货币市场桌子”

短期的资金借贷市场,具有低成本和高流动性的特点。

3

二级市场上货币市场工具的收益率是新发市场工具收益率或价格的决定因素。

交易价格

第七讲 货币市场及其工具

第七讲 货币市场及其工具

在计算二级市场货币工具的买卖价格时,只需把期限T换成从买卖日距到期日的时间D,便可把发行价格公式换成买卖价格公式。如果以D表示买卖日距到期日的时间(按年调整的期限),则货币市场工具买卖价格公式为:

货币市场工具二级市场上买卖价格的决定与发行价格有一定关系。新发货币市场工具要想吸引投资者,必须提供一个和二级市场上同类工具(面额和期限相同)相同的收益率,这样发行人和投资人都没有增加额外的成本或收益,市场达到均衡。

《货币市场》课件

04

同业拆借的交易通常在二级市场进行,流 动性较好。

回购协议

回购协议的期限通常在一天到一年之间,是金 融机构和企业进行短期资金管理的重要工具之

一。

回购协议的利率由市场供求关系决定,其收益率通常 高于同期限的短期债券和定期存款等其他货币市场工

具。

回购协议是一种短期融资方式,其中一方通过 出售证券并约定在未来以特定价格回购该证券 的方式获得资金。

02 中央交易对手方负责结算和清算交易,降低交易 风险,保障交易双方的利益。

03 中央交易对手方的存在增强了市场的信用基础, 降低了交易双方的信用风险。

PART 04

货币市场的利率与风险管 理

市场利率的确定与影响因素

总结词

市场利率是货币市场交易的核 心,其确定受到多种因素的影

响。

中央银行政策

中央银行通过调整利率水平来 影响经济活动,市场利率会随 之波动。

特点

交易期限短,通常不超过一年;交易 工具多为高流动性的金融工具,如国 库券、商业票据等;市场参与者主要 是机构投资者和大型企业。

货币市场的参与者

发行者

主要指短期融资需求的机构和企业,如商业企业、金融机构等。

投资者

主要指短期投资需求的机构,如保险公司、养老基金、证券公司 等。

经纪商

为买卖双方提供交易服务的中间商,促成交易并收取佣金。

2023-2026

ONE

KEEP VIEW

《货币市场》ppt课件

REPORTING

CATALOGUE

目 录

• 货币市场概述 • 货币市场的工具与产品 • 货币市场的运作机制 • 货币市场的利率与风险管理 • 货币市场的发展趋势与义与特点

定义

投资与理财货币市场工具

第一节 同业拆借市场(运作程序)

n 不通过中介机构的同城拆借

PPT文档演模板

•@Copyright by Yichun Zhang, Zhenlong Zheng and Hai Lin, Department of Fin投an资ce与, X理iam财e货n U币ni市ve场rsi工ty, 具2007

第一节 同业拆借市场(运作程序)

n 不通过中介机构的异地拆借

PPT文档演模板

•@Copyright by Yichun Zhang, Zhenlong Zheng and Hai Lin, Department of Fin投an资ce与, X理iam财e货n U币ni市ve场rsi工ty, 具2007

第一节 同业拆借市场(运作程序)

n 通过中介结构进行的异地拆借

PPT文档演模板

•@Copyright by Yichun Zhang, Zhenlong Zheng and Hai Lin, Department of Fin投an资ce与, X理iam财e货n U币ni市ve场rsi工ty, 具2007

PPT文档演模板

•@Copyright by Yichun Zhang, Zhenlong Zheng and Hai Lin, Department of Fin投an资ce与, X理iam财e货n U币ni市ve场rsi工ty, 具2007

同业拆借市场(形成和发展 )

n 同业拆借市场产生于存款准备金政策的实施, 伴随着中央银行业务和商业银行业务的发展而 发展。

第二节 回购市场 (回购利率的决定 )

n 回购证券的质地 n 回购期限的长短 n 交割的条件 n 货币市场其它子市场pyright by Yichun Zhang, Zhenlong Zheng and Hai Lin, Department of Fin投an资ce与, X理iam财e货n U币ni市ve场rsi工ty, 具2007

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

货币市场上中央银行的作用 ➢ 公开市场业务:改变货币量和利率水平; ➢ 外国中央银行和本国财政部的代理人; ➢ 存款准备金比率; ➢ 贴现窗口。

证券交易商的作用 ➢ 买卖证券的形式:自营和代理 ➢ 稳定市场价格的作用

货币市场工具 货币市场工具的共同特征: ➢ 债务契约; ➢ 期限从一天到一年,多为三个月或更短; ➢ 安全性较高:期限短且发行人信用高; ➢ 具有高度的流动性。

➢ 形成全国拆借市场利率:

➢ 1996年6月1日放开利率,中央银行只通过市场力量影响利率。

大额可转让存单

➢ 面额大;期限多为1到3个月 ➢ 我国1986年发行第一批CDs,到1989年11月开放次级市场。

国库券和其他政府债券

➢ 风险小、价格稳定、变现能力强。其特点与发行主体相关。 ➢ 1996年短期国债市场启动一年期、半年期和三个月国债分别

➢ 投资者主要是商业银行、外国央行、货币市场基金和非 金融公司。按面值贴现发售,以无记名方式发行,期限 1个月到6个月。有活跃的次级市场,收益率低于商业票 据。

回购协议

➢ 在初始交易日确定的价格购买和回购一个给定的已卖出证券。价差 即为回购收益率。涉及的有价证券可以是国库券、公司债券、货币 市场工具如CDs或银行承兑票据。购买方持有证券的所有权,但并 不关心证券价格的波动。因为通常买入和卖出的价格在初始交易日 就决定。

➢ 利率取决于基础证券的特点和初始出售方的信用度。

➢ 期限多为隔夜,也有持续几个星期或数月。期限长的回购协议需要 标明随行就市(mark to market )的条款。

➢ 市场参与者主要是银行、储蓄机构、非银行证券交易商。有些发行 者需要为可观的证券存货融资,投资者多为具有短期资金赢余的银 行、货币市场基金和其他非金融公司。银行不需要为其在回购市场 上的资金在无息准备金帐户上增加资金,这提高了回购协议对银行 的吸引力。公司财务主管的资金运用(相对于支票帐户上的零收益, REPO有吸引力)。

➢ 二级市场上货币市场工具的收益率是新发市场工具收益 率或价格的决定因素。

➢ 如果一级市场上工具的收益率和二级市场上金融工具的 收益率不同,投资人就要在一级市场和二级市场工具之 间进行选择,引起投资人对两个市场上金融工具需求的 变化,结果导致二级市场工具价格的变化,直至二级市

场收益和一级市场工具的收益水平相等。

为135、210、150亿。引入招标方式发行。

短期商业票据

➢ 企业筹措短期资金的工具,无担保。信用风险低,但流 动性也较低,一般持有到期。发行商业票据的金融机构 和非金融机构要有信用评价机构的等级评价。

银行承兑票据

➢ 定期汇票(填迟支付)银行承兑作担保且以借款人商品 所有权为银行的抵押,因而具有价值。一般用于进出口 贸易。

币市场工具的发行价格公式:

P C iCT

其中T是按年调整的期限。

货币市场工具由于多为贴现发行,因此在报价 时按照贴现价格占面值的百分比报出。例如一 张面值1000元的3个月期国库券,以年利率10% 贴现发行,则在报价时以97.50报出。

交易价格

➢ 货币市场工具二级市场上买卖价格的决定与发行价格有 一定关系。新发货币市场工具要想吸引投资者,必须提 供一个和二级市场上同类工具(面额和期限相同)相同 的收益率,这样发行人和投资人都没有增加额外的成本 或收益,市场达到均衡。

主要的货币市场工具

➢ 银行同业拆借市场:短期、主要为商业银行间的交 易。

中国的拆借市场

➢ 形成期:1984-1991,地区间的交易,利率随专业银行贷款利率调整。发 展迅速。1986年300亿,1987:2300亿,1988:2621亿。

➢ 成长期:1992-1993,跨地区,跨行业。拆借与信贷活动紧密关联,政府 和非金融机构介入,利率上涨和期限延长。

资料来源:Federal Reserve Bulletin 有关各期。

➢ 期限对收益率的影响:根据利率的期限结构原理,同一种货 币市场工具由于期限不同收益也不同。

➢ 利率自由度的影响:除了发行人的资信程度、期限长短之外, 货币市场的利率差别还受一国政府对各种市场工具利率的控 制程度的影响。对利率的控制程度大致有三级。第一级是自 由市场利率,包括银行同业拆借利率、短期商业票据利率和 大额可转让存单利率,利率水平由市场上的供求关系决定; 第二级是受限制的利率,包括国库券利率和政府机构短期利 率等。利率水平由政府规定了上限和下限,只能在政府规定 的范围内受市场供求影响;第三级是直接受政府控制的利率, 最常见的是中央银行的再贴现率。

➢ 为了便于投资者比较不同金融工具的实际收益率,通常要把 货币市场工具的贴现收益率换算成和债券到期收益率同口径 的收益率,即实际收益和实际投资相比的年率。这种方法换 算出的收益率称为等价收益率(equivalent yield)。

用re表示等价收益率 :

re

C

P 360

P dt

有了等价收益率之后,就可以很容易地比较货

r (1000 970)360 12% 1000 90

因为低于债券12.25%的到期收益率,所以选择 债券更为合算。

但如果用等价收益率来比较,结果可能不同。国库 券的等价收益率为:

re

(1000 970) 360 970 90

12.37%

则国库券的收益率比债券的到期收益率高,所以投 资人应该选择国库券,而不是政府债券。可见,货 币市场工具的等价收益率才是证券的实际收益率。

中国的拆借市场

➢ 两级网络的交易体系:

➢ 一级网络包括:15家商业银行,全国性的金融信托投资机构 及挂靠人民银行各分行的35家融资中心。

➢ 二级网络:以35家融资中心为核心组成,进入该网络交易的 是经商业银行总行授权的分支机构,合作银行、企业财务公 司、信托投资公司、信用合作社、金融租赁公司和保险公司 (只能拆出,不能拆入)。

如果考虑复利的话,则更精确的指标是有效年利率.

国库券 商业票据 银行承兑汇票 大额可转让存单 欧洲美元存款 联储资金

4.35 4.66 4.62 4.66 5.01 4.65

5.98 6.49 6.38 6.51 6.71 6.80

5.01 5.41 5.31 5.39 5.38 5.30

4.34 4.78 4.80 4.89 4.88 4.63

币市场工具和其他金融工具的收益率,根据它

们各自的收益水平做出投资决策。

假如投资人面临两种金融工具,一张面值为 1000元、期限为90天的国库券,发行价格为 97.00;另一张10年期政府债券,距到期日还 有90天,面值为1000元,到期收益率为12.25%。 投资人应该选择哪种工具进行投资呢?

如果ห้องสมุดไป่ตู้接用国库券贴现收益率与债券的到期收 益率相比较,则贴现收益率为:

➢ 交易量大。最低面额在美国为100万美元。

货币市场工具的收益率和价格

➢ 货币市场的利率千差万别,主要受发行主体的 资信水平和期限;利率限制。

➢ 例如:国库券与商业票据,发行主体不同,收 益率不同。

表10-1 美国三个月期货币市场工具利率(单位:%)

货币市场工具

1976

1986

1996

1999.1

如果投资人持有了80天后出售,以360天为一 个财政年度,则它的转让价格将是:

P=1000-10%×1000×(180-80)/360=972.22 (元)

各种形式的收益率 贴现收益率

r (C P)Ty C dt

P:货币市场工具价格; C:货币市场工具面值; r:市场贴现收益率; dt:证券交易时距到期日的实际天数; Ty:一个财政年度的天数。

在计算二级市场货币工具的买卖价格时,只需 把期限T换成从买卖日距到期日的时间D,便可 把发行价格公式换成买卖价格公式。如果以D 表示买卖日距到期日的时间(按年调整的期限), 则货币市场工具买卖价格公式为:

P C iCD

面值为1000元,票面利率10%,期限为6个月的 国库券,其发行价格为:

P=1000-10%×1000×6/12=950(元)

➢ 规范期:1994-1995,头寸拆借和短期拆借的区分,期限的规定,利率协 商议定。

➢ 1996年,1月3日,全国统一的拆借市场启动。

中国的拆借市场 ➢ 三分离的市场构架: ➢ 按照市场监管、运作和调控三分离的原则: ➢ 人总行负责市场交易系统、交易组织、市场准入、

交易规则、管理制度的建立和实施; ➢ 市场运作由外汇交易中心负责; ➢ 人总行的公开市场操作室负责市场调控。

r (1000000 1000000 98%) 360 14.4% 1000000 (90 40)

等价收益率

➢ 货币市场工具的收益是以贴现收益率的形式表现的,这和其 他金融资产的到期收益率不同,实际上低估了货币市场工具 的实际收益率。因为尽管到期时,投资人将收回等同于面值 的资金,但购买时是贴现发行的,实际投资额低于面值。

货币市场工具的价格

➢ 货币市场工具的票面利率按年率报出。发行价 格多为贴现价格。

➢ 贴现价格与票面价格的差是贴现收益(贴现类 似与商场打折商品的出售)。

发行价格

➢ 货币市场工具大多贴现发行。即按一定利率贴现后 以低于面值的价格发行,到期时按票面值赎回。

➢ 利息的支付实际上在投资人购买时就完成了,即以 面值和价格的差额先行支付。这种付息方式和银行 贴现商业票据时先扣收利息的做法相同。所以,货 币市场工具的收益也被称为贴现收益(discount yield)。贴现收益的计算就是面值与发行价格之差。

现假设一张面值为1,000,000美元的一家美国 大公司发行的商业票据,期限为90天,以 97.00的价格贴现发行,其贴现收益率为:

r (1000000100000097%)360 12% 1000000 90

如果这张商业票据被持有40天后出售,转让价 格为98.0,则为新的投资者提供的贴现收益率 为: