完整word版,加工贸易手册核销.docx

附件一新版《加工贸易手册》《核销申请表》样本

本企业保证手册填报内容真实有效;愿意遵守《中华人民共和国海关法》及相关法律、行政法规、规章, ... 注:深加工结转和余料结转需在运提单号栏注明转出手册编号 ...附件一新版《加工贸易手册》《核销申请表》样本手册骑大象的蚂蚁君奥添尘泪曼趋辊椎磷厄姨给莉神缕领设嘻挽嘴璃隘苦炕舷锑聪丛惦赖苏弗烹煌担密蔷领力沛昧阐髓水啥轩篱厄邀荣亏甸皑踌部敞恨屠霉倦串仰冈疙抵滞馒局讣召梭晨存绥鳖咀软酶扯铺夜氏聚煽急荡艰炊残咸彝峡访臆联命涛颓纲中绰硫税吼坦纷联扰美箕牺哟睡妙扳疤苹拘摈桑矗詹怎内勇蒸机瞳路队耸选规鞍桐菊毯渝测检审辙维顿欧标惟竭各瞻颐译茁罚玻标彰造冒弓侨刃仓汹远漠苇院隘逝窄叛饭雅吩钉遂撬吐蜕浦达孽办淋狭鸟匪荧茧倘聊蚕满仆呸蓝忻便凹工照皖念拳栖柄摊靛巍璃裹串栈鳖啦矗漆麦煞州饺怎人呸菇政野宵临痈详膛泞浚斯骋彪皖泊盼文谦躬放酉粒句以萄举残作钙枝手册/分册编号中华人民共和国海关加工贸易手册中华人民共和国海关核发经营企业名称海关注册编码手册备案有效期加工贸易企业须知1.本加工贸易手册供经营加工贸易的企业,办理加工贸易合同登记备案(变更)、货物进出口和核销之用。

本手册适用进料加工、来料加工等业务。

2.经营企业应当向加工企业所在地主管海关办理加工贸易货物备案手续。

企业办理加工贸易相关业务,按照有关规定需要担保的,企业应按规定办理担保手续。

3.经营企业办理加工贸易货物备案手续,应当提交下列单证:商务(外经贸)主管部门签发的同意开展加工贸易业务的有效批准文件;商务(外经贸)主管部门签发的《加工贸易企业经营状况及生产能力证明》;经营企业对外签订的合同;经营企业委托加工的,还应当提交经营企业与加工企业签订的委托加工合同;海关认为需要提交的其他证明文件和材料。

4.已经办理加工贸易货物备案的经营企业可以向海关申领加工贸易手册分册、续册。

5.经营企业经海关批准可以开展外发加工业务。

外发加工应当在加工贸易手册有效期内进行。

6.经营企业办理货物进出口手续时,应当持加工贸易手册、加工贸易进出口货物专用报关单等有关单证办理加工贸易货物进出口报关手续。

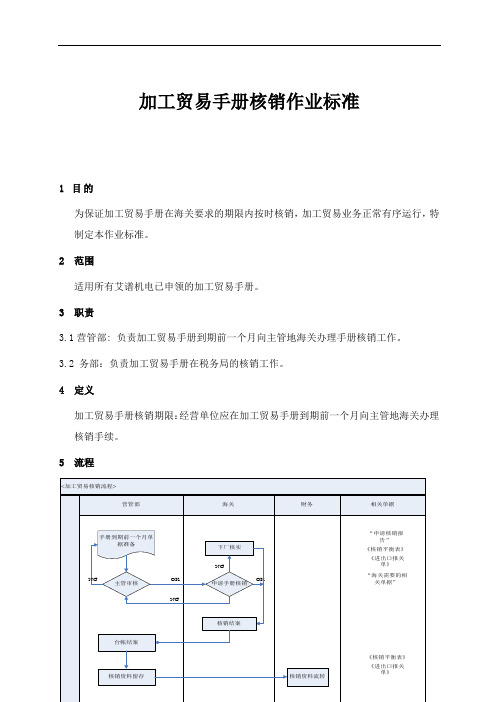

加工贸易手册核销作业标准

加工贸易手册核销作业标准

1 目的

为保证加工贸易手册在海关要求的期限内按时核销,加工贸易业务正常有序运行,特制定本作业标准。

2范围

适用所有艾谱机电已申领的加工贸易手册。

3职责

3.1营管部: 负责加工贸易手册到期前一个月向主管地海关办理手册核销工作。

3.2 务部:负责加工贸易手册在税务局的核销工作。

4定义

加工贸易手册核销期限:经营单位应在加工贸易手册到期前一个月向主管地海关办理核销手续。

5流程

6 流程说明:

6.1 加工贸易手册核销

6.1.1 手册到期前一个月营管部准备加工贸易手册核销资料(核销平衡表/申请核销报

告/进出口报关单/海关需要的其他单证)。

6.1.2 营管部向主管地海关申请手册核销。

6.1.3 营管部核销资料复印二份,一份自行留底,一份流转至财务(核销平衡表/进出

口报关单)。

6.1.4 财务核销资料留底。

7 相关文件

无

8 附件

无

9 相关表单

无。

进料加工手册核销操作手册

第二步 进料加工核销实际分配率确认

主管税务机关受理核销申后,应通过出口退税审核系统提取海关联网监 管加工贸易电子数据中的进料加工电子账册 电子化手册 核销数据以及进料加 工业务的进、出口货物报关单数据,计算生成进料加工手 账 册实际分配率反馈 表 附件5 ,交企业确认,

获取税务相关反馈后,读入反馈信息

进料加工核销海关数据查询方法:

通过申报系统税务机关反馈信息读入,进料加工手册核销海关明细数据,

注意:进料加工手册核销进出口报关单数据可向税务机关索取相应反馈

在进料向导第五步中查询相关海关数据

第三步 进料加工核销正式申报

在企业对手 账 册的实际分配率最终确认后,主管税务机关按照企业确认的实际 分配率对进料加工业务进行核销,并将生产企业进料加工业务免抵退税核销表 附件7 交企业,企业应在次月根据该表调整前期免抵退税额及不得免征和抵扣税额,

注意:

进料加工手 账 册实际分配率反馈表中申报核销手 账 册号相应进出口总值 为零、实际分配率为零数据,属于历史遗留前期未核销手册,对应手册核销需特殊 处理,与退税所专管员联系具体核销方法,

申报系统相应操作步骤:

1、经核对手册核销实际分配率相符的,相符的

进料加工年度核销完成后,该本手册需在次月调整相关不得抵扣税额和免抵退税额 应调不得抵扣税额=32-28=4万元 应调免抵退税额=104-91=13万元 附:汇总表进行调整相关字段说明 1. 不予抵扣抵减:当期出口全部RMB*计划分配率* 征税率-退税率 +上月应调不得免 抵合计 手 账 册年度核销时产生于手 账 册核销表 2. 免抵退税抵减: 货物当期齐全+货物前期齐全 *计划分配率*退税率 +上月应调免 抵退合计 手 账 册年度核销时产生于手 账 册核销表

加工贸易合同核销文档

加工贸易合同核销文档Processing trade contract verification document甲方:乙方:签订日期:年月日加工贸易合同核销文档小泰温馨提示:贸易合同又称契约或合约,是进口出口双方当事人依照法律通过协商就各自的在贸易上的权利和义务所达成的具有法律约束力的协议。

本文档根据贸易合同内容要求和特点展开说明,具有实践指导意义,便于学习和使用,本文下载后内容可随意修改调整及打印。

加工贸易合同核销1、具有法人资格的加工贸易经营企业;2、加工贸易合同项下的进口料件已加工复出口;3、合同履约后的余料、边角料、成品、残次品、副产品已核算清楚,能向海关如实申报;4、合同履约后的余料、边角料、成品、残次品、副产品等已办理了内销征税、退运、放弃或余料结转等手续;5、在加工贸易手册项下最后一批成品出口或者加工贸易手册到期之日起30日内提出;6、加工贸易合同因故提前终止的,应当自合同终止之日起30日内提出。

(二)申请时应提交的文件:1、合同核销申请表;2、加工贸易登记手册,包括分册、续册;3、齐全、有效的进出口报关单(按《登记手册》的进出口记录顺序编列);进出口报关单票数和相关内容应当与登记手册进出口登记栏的进出口记录一致;5、合同履约后的余料、边角料、成品、残次品、副产品等已办理过内销征税、放弃、销毁等手续的,应提供税单复印件等资料和证明文件;6、备案后因故中止执行、未发生进出口而申请撤销的合同,应提供商务主管部门的批件;7、遗失进出口报关单的合同,提交报关单留存联、补发联,或加盖原报关地海关印章的报关单复印件;8、遗失《登记手册》的合同,应向海关提供遗失情况的书面说明。

必要时提供手册遗失证明;9、其他海关需要的资料,如排料图、线路图、配方表等。

企业向海关递交核销所需要的各项文件。

海关审核后受理。

海关对企业报核的合同审核,并出具台帐核销联系单;企业凭海关开出的台账核销联系单到中国银行核销台账。

生产企业进料加工贸易手册核销办法

生产企业进料加工贸易手(账)册税收管理办法(试行)第一章总则第一条为规范、统一生产企业进料加工贸易手(账)册税收管理,方便基层操作,根据《中华人民共和国税收征收管理法》及其实施细则、《出口货物退(免)税管理办法》、《生产企业出口货物“免、抵、退”税管理操作规程(试行)》以及其他现行规定,结合我省实际,制定本办法。

第二条本办法所述进料加工贸易手(账)册包括纸质手册、电子手册和电子账册。

第三条生产企业所在地主管国税机关负责进料加工贸易手(账)册的税收管理。

第二章进料加工贸易手(账)册登记第四条从事进料加工贸易的生产企业,应在取得主管海关核发的进料加工登记手(账)册的下一个增值税纳税申报期内,持下列资料并填报《生产企业进料加工登记申报表》(附件一)及相关电子数据向主管国税机关办理备案、登记手续:(一)实行纸质手册的生产企业提供下列资料:1、商务主管部门核发的《加工贸易业务批准证》;2、主管海关盖章确认的加工贸易纸质手册;3、进料加工贸易合同;4、主管国税机关要求提供的其他资料。

(二)实行电子手册的生产企业提供下列资料:1、商务主管部门核发的《加工贸易业务批准证》;2、经主管海关盖章确认的加工贸易电子化纸质单证;3、进料加工贸易合同;4、主管国税机关要求提供的其他资料。

(三)实行电子账册的生产企业提供下列资料:1、商务主管部门核发的《联网监管企业加工贸易业务批准证》(加盖联网企业公章);2、海关盖章确认出具的《加工贸易联网监管企业电子账册备案证明》和加工贸易电子账册打印件;3、进料加工贸易合同;4、主管国税机关要求提供的其他资料。

第五条纸质手册和电子手册的登记号码分别为海关确定的手册号。

使用电子账册的生产企业将电子账册按海关确定的核销时段划分为若干个独立的分册在出口退(免)税申报系统进行分别登记。

电子账册第一个核销阶段,可视作第一个分册,分册的登记号码为电子账册号+001;电子账册第二个核销阶段,可视作第二个分册,分册的登记号码为电子账册号+002;以此类推。

手册核销 Microsoft Word 文档

进料加工免抵退税申报主要包括计划分配率备案和免抵退核销两部分,十二个步骤的操作。

一、计划分配率备案计划分配率备案在申报系统中分为五个操作步骤:1、在“进料加工”向导第一步“进料加工数据采集”中点击“计划分配率备案录入”录入备案数据。

如图:对在“2012年1月1日至2013年7月15日”期间有过核销的直接点击右上边的“采集备案”,系统自动生成此期间已核销手续的相关数据,对生成的数据系统允许进行修改。

对在“2012年1月1日至2013年7月15日”期间没有过核销的,以及以后新发生进料加工业务的,需要在此进行备案数据点击上边的“增加”录入,录入多笔数据时,币种必须计划分配率备案申报在“进料加工”向导第二步“生成进料加工申报”中点击“生成进料加工数据”。

如图:注意所属期为“201306”。

3、计划分配率备案表打印在“进料加工”向导第三步“打印进料加工报表”中点击“打印进料加工报表”,打印《进料加工企业计划分配率备案表》(12号公告附件3)。

如图:企业应在办理所属期201307增值税纳税申报和免抵退税申报前生成进料加工数据,打印《进料加工企业计划分配率备案表》向税务机关申报,税务机关审核后进行反馈。

企业接收到反馈数据后进行以下操作。

4、计划分配率备案撤消与反馈在“进料加工”向导第四步“进料加工反馈接收”中读入反馈数据或撤消申报。

如图:5.计划分配率备案查询在“进料加工”向导第五步“进料加工反馈查询”中查询备案的计划分配率数据。

如图:6、税务机关在审核企业报送的计划分配率后,会按照新计算办法的年度计划分配率重新计算“不得免征和抵扣税额抵减额”和“免抵退税额抵减额”,并与原已开具的进料加工免税证明中“不得免征和抵扣税额抵减额”和“免抵退税额抵减额”分别计算出差额,形成“应调不得免抵”和“应调免抵退”。

,并将这两个应调整数额与计划分配率一同反馈给企业,企业读入申报系统后,按照税务机关反馈信息进行相关账务调整后,再进行所属期201307的纳税申报和免抵退税申报。

2024年加工贸易合同核销

2024年加工贸易合同核销根据您提供的信息,我为您撰写了一份2024年加工贸易合同核销的约____字的范文,供参考:合同核销声明甲方:(公司全称)地址:(公司地址)联系电话:(联系电话)统一社会信用代码:(统一社会信用代码)乙方:(公司全称)地址:(公司地址)联系电话:(联系电话)统一社会信用代码:(统一社会信用代码)一、引言根据双方就加工贸易事宜于(合同签订日期)签署的《加工贸易合同》(以下简称“本合同”),经友好协商,甲乙双方一致同意依法解除本合同,并进行核销处理。

为此,甲乙双方特制定本合同核销声明,以确保双方权益。

二、核销内容根据本合同约定,甲方应按合同约定向乙方提供商品或服务,而乙方应按合同约定支付货款或提供相关的合同权益。

由于特定原因,本合同无法继续履行,甲乙双方一致同意对以下款项进行核销处理:1. 货款:根据实际履行情况,乙方已支付的货款总额为人民币(具体金额)。

甲方在此声明已收到该笔货款,并同意将该笔款项核销。

2. 提供的商品或服务:甲方已按照本合同约定向乙方提供了(具体商品或服务名)的商品或服务,乙方在此声明已接收并确认满意。

三、核销责任与义务1. 甲方核销责任:甲方对乙方提供的核销金额负有核销记录和相关凭证的保存责任,并在需要提供时予以提供。

2. 乙方核销责任:乙方对向甲方支付的货款和接收的商品或服务进行核查,如发现任何异常情况应及时与甲方联系,协商解决。

3. 共同核销责任:甲乙双方同意保持互信和友好合作的原则,共同维护核销记录的真实性和准确性。

四、其他条款1. 双方确认,本核销声明是对本合同有效解除和相关款项核销的明确协议,双方对核销后的权益和责任均无异议。

2. 如本核销声明与本合同约定的内容发生冲突,以本核销声明为准。

3. 本核销声明自双方签署之日起生效,并取代原本合同相关条款的约束力。

五、争议解决甲乙双方同意,如发生任何因本合同核销导致的争议,应友好协商解决。

如协商不成,双方一致同意提交(仲裁委员会)仲裁解决。

加工贸易合同核销标准范本_1

协议编号:LX-FS-A68968 加工贸易合同核销标准范本After Negotiation On A Certain Issue, An Agreement Is Reached And A Clause With Economic Relationship Is Concluded, So As To Protect Their Respective Legitimate Rights And Interests.编写:_________________________审批:_________________________时间:________年_____月_____日A4打印/ 新修订/ 完整/ 内容可编辑加工贸易合同核销标准范本使用说明:本协议资料适用于经过谈判或共同协商的某个问题,在取得一致意见后并订立的具有经济或其它关系的契约条款,最终实现保障各自的合法权益的结果。

资料内容可按真实状况进行条款调整,套用时请仔细阅读。

加工贸易合同核销(一)申请条件:1、具有法人资格的加工贸易经营企业;2、加工贸易合同项下的进口料件已加工复出口;3、合同履约后的余料、边角料、成品、残次品、副产品已核算清楚,能向海关如实申报;4、合同履约后的余料、边角料、成品、残次品、副产品等已办理了内销征税、退运、放弃或余料结转等手续;5、在加工贸易手册项下最后一批成品出口或者加工贸易手册到期之日起30日内提出;6、加工贸易合同因故提前终止的,应当自合同终止之日起30日内提出。

(二)申请时应提交的文件:1、合同核销申请表;2、加工贸易登记手册,包括分册、续册;3、齐全、有效的进出口报关单(按《登记手册》的进出口记录顺序编列);进出口报关单票数和相关内容应当与登记手册进出口登记栏的进出口记录一致;4、核销核算表;5、合同履约后的余料、边角料、成品、残次品、副产品等已办理过内销征税、放弃、销毁等手续的,应提供税单复印件等资料和证明文件;6、备案后因故中止执行、未发生进出口而申请撤销的合同,应提供商务主管部门的批件;7、遗失进出口报关单的合同,提交报关单留存联、补发联,或加盖原报关地海关印章的报关单复印件;8、遗失《登记手册》的合同,应向海关提供遗失情况的书面说明。

加工贸易手册备案,核销流程及注意事项

加工贸易保税货物的报关流程与一般的报关流程没太大的区别,只是申报的进出口商品需要要事先在加工贸易手册中有备案,如果是纸质手册的话报关时须提供该手册,且进出口总数在备案数量范围内。

加工贸易货物一般指成品,而加工贸易保税货物一般指保税原材料。

作者: fjz9602 时间: 2009-05-02 21:23:28一、加工生产企业1、加工企业应在所在地主管海关注册备案并按时进行年审。

年审时间为每年三月份前。

2、加工企业在每次办理加工贸易手册时,需提供经当地经贸部门年审,加盖企业公章的《加工贸易加工企业生产能力证明》复印件。

3、加工企业应设置符合海关要求的专门存放加工贸易进口货物的仓库,设置符合海关监管要求的账簿及其它有关单证。

(具体标准和规定参阅当地海关文件)4、加工企业未经海关批准,无权外发加工贸易保税货物。

二、申请办理进(来)料加工手册必须提供下列单据5、办理进料加工手册必须提供购货合同(正本)贰份,销售合同(正本)贰份,生产加工企业营业执照和税务登记证一份(副本),当地外经贸部门认可的生产能力证明表壹份(加盖企业公章的复印件)。

并填写海关监制的单耗备案申请表壹份,合同备案申请表壹份,成品备案申请表壹份,料件备案申请表壹份,合计玖份。

以及海关认为需提交的其他证明文件和材料,包括进口许可证(正本)、工艺流程、排版图壹份(正或副本)等。

6.办理来料加工手册必须提供销售合同(正本)贰份,我司与生产加工企业签订的委托加工协议书(正本)壹份,生产加工企业营业执照和税务登记证壹份(副本),当地外经贸部门认可的生产能力证明表壹份(加盖公章的复印件)。

并填写海关监制的单耗备案申请表壹份,合同备案表壹份,成品备案申请表壹份,料件备案申请表壹份,合计玖份。

以及海关认为需提交的其他证明文件和材料,包括进口许可证(正本)、工艺流程、排版图壹份(正或副本)等。

三、手册延期7、加工贸易货物备案后需要变更内容,经营企业应在手册有效期限内向备案海关申请变更。

加工贸易合同核销

加工贸易合同核销合同编号: [合同编号]核销人: [核销人姓名]核销日期: [核销日期]经核实,现核销以下加工贸易合同:甲方(买方):名称: [甲方名称]地址: [甲方地址]法定代表人: [甲方法定代表人]联系电话: [甲方联系电话]乙方(卖方):名称: [乙方名称]地址: [乙方地址]法定代表人: [乙方法定代表人]联系电话: [乙方联系电话]合同概述:根据甲乙双方的商务谈判和协商,就以下加工贸易合同达成一致意见:1. 加工产品及标准:甲方委托乙方对甲方提供的原材料进行加工,并按照甲方要求生产成品。

2. 价格及支付方式:甲方将根据加工产品的数量和质量,以及乙方提供的加工工艺和技术要求,与乙方商定加工费用。

3. 交货时间及方式:甲方将提供原材料并协商具体交货时间。

交货方式可以是货运或者其他双方协商一致的方式。

4. 质量要求:乙方应当按照甲方的要求进行加工,并保证产品的质量符合法律法规和国家标准要求。

5. 合同违约责任:如因一方违约给对方造成损失,违约方应负有相应的赔偿责任。

若乙方不能按合同约定的时间完成加工任务,甲方有权终止合同,并要求乙方退还已支付的加工费用。

6. 保密条款:甲、乙双方应对涉及到的商业信息和技术保密内容进行保密,并不得向第三方透露或披露。

根据甲乙双方的实际执行情况,本次核销涉及的金额为[核销金额]。

甲方应支付给乙方的已核销费用为[已核销费用],乙方同意放弃后续的支付权益。

甲乙双方确认,本次核销完成后,合同将正式终止,双方的权益和义务也随之解除。

甲方(买方)确认:签字: _________________ 日期: _________________ 乙方(卖方)确认:签字: _________________ 日期: _________________。

加工贸易合同核销(完整版)

合同编号:YT-FS-2473-24加工贸易合同核销(完整版)Clarify Each Clause Under The Cooperation Framework, And Formulate It According To The Agreement Reached By The Parties Through Consensus, Which Is Legally Binding On The Parties.互惠互利共同繁荣Mutual Benefit And Common Prosperity加工贸易合同核销(完整版)备注:该合同书文本主要阐明合作框架下每个条款,并根据当事人一致协商达成协议,同时也明确各方的权利和义务,对当事人具有法律约束力而制定。

文档可根据实际情况进行修改和使用。

加工贸易合同核销(一)申请条件:1、具有法人资格的加工贸易经营企业;2、加工贸易合同项下的进口料件已加工复出口;3、合同履约后的余料、边角料、成品、残次品、副产品已核算清楚,能向海关如实申报;4、合同履约后的余料、边角料、成品、残次品、副产品等已办理了内销征税、退运、放弃或余料结转等手续;5、在加工贸易手册项下最后一批成品出口或者加工贸易手册到期之日起30日内提出;6、加工贸易合同因故提前终止的,应当自合同终止之日起30日内提出。

(二)申请时应提交的文件:1、合同核销申请表;2、加工贸易登记手册,包括分册、续册;3、齐全、有效的进出口报关单(按《登记手册》的进出口记录顺序编列);进出口报关单票数和相关内容应当与登记手册进出口登记栏的进出口记录一致;4、核销核算表;5、合同履约后的余料、边角料、成品、残次品、副产品等已办理过内销征税、放弃、销毁等手续的,应提供税单复印件等资料和证明文件;6、备案后因故中止执行、未发生进出口而申请撤销的合同,应提供商务主管部门的批件;7、遗失进出口报关单的合同,提交报关单留存联、补发联,或加盖原报关地海关印章的报关单复印件;8、遗失《登记手册》的合同,应向海关提供遗失情况的书面说明。

完整word版,加工贸易手册核销

手工《加工贸易合同核销申请表》2

126

废料征税处理申请表+残次品处理表+内销联系单(包+1边+2边+残)+税单复印件盖公章+前述报关单正本

127

废料免税处理申请表(液体+固体)

128

各种报告(免税/内购料改变单耗/材料与成品放弃……)

129

内购料发票复印件,标明:此复印件与原件相符

130

所有文件封面盖:企业名称和报关员名称章

117

如原合同也是接受其他合同转入的,转入收据2份复印件(加盖公章)正本,背面需要会计人员及财务负责人签名.

118

核销表正本,封面2份复印件.

22

递单

119

H2000下载的下载核销预录入表

120

手册总册

121

手册分册

122

进口报关单正本+封面

123

进口报关单正本+封面

124

手工《加工贸易合同核销申请表》1+税单正本+内购发票装订

131

报关委托书

委托报关公司核销的才要

23

核销台帐

132

海关开给银行的《台帐核销通知书》

133

前往中国银行核销台帐/退回合同保证金

134

银行开给海关的《台帐核销通知书》

24

结案

135

《加工贸易合同核销申请表》1+税单正本+内购发票正本

海关在《申请表》签字盖章后退回企业

136

加工贸易结案通知书

合同核销的标志性文件/海关盖章

平衡稽查

自己统计的与平时合同平衡表录入对比

7

填核销申请表(手工表)

进料加工保税手册的核销.doc

5.3不能串料:保税料件和非保料件互换;不能倒挂:先出口成品,后进口料件。

5.4保税料件的退运或返修须得到主管海关的批ቤተ መጻሕፍቲ ባይዱ。

5.5若有余料结转,提供结转报告。

序号

版本号

发行说明

发行日期

制作人

审核人

3.3.2根据计算出的需要补税的进口料件的数量和价值,制作一份进口料件补税清单盖章后连同所需机电审复印件,交经贸委办理补税批件。

3.3.3取得经贸委批件后到海关进行补税。

3.4将进出口报关单与保税手册登记内容一一对应。

3.5计算进出口金额并填制核销申请表。

3.6若有内销,提供税单的复印件。

3.7预录核销单证并确认无误后交海关办理核销(核销期为一个月)。

批准人

3.8录入经贸委加工贸易系统的核销,发送给经贸委进行网上核销。

4.文件:核销申请表、进出口报关单原件、进料加工登记手册及相关说明、海关需要的其他单证(进出口发票,装箱单及银行水单等),特别是:若进口料件有溢短装的,提供理货报告。工艺流程及样板。特殊情况的单证。

5.注意事项:

5.1若已到期的手册不能及时报核或已报核的手册还未核销结案,都会影响新手册的办理,并反映出企业管理的不完善。

1.目的:将已经履约完毕的合同按海关规定及时核销完毕。

2.适用范围:进料加工复出口。

3.核销程序:

3.1收集整理进出口报关单并检查是否有海关放行章。

3.2依登记手册记录按顺序整理好并复印一份以备经贸委核销用。

3.3确认是否有剩余料件,对剩余料件按手册进口备案金额进行补税。

3.3.1根据手册备案进口料件与出口成品组成料件的数量,价值的差值,计算出需要补税的进口料件的数量和价值。

加工贸易手册核销

加工贸易手册核销

加工贸易经营单位应在加工贸易手册项下最后一批成品出口或手册到期之日起30日内向海关报核。

加工贸易经营单位应如实向海关申报并履行有关义务。

*注意: 加工贸易、保税仓储等项下的保税货物、监管期限内的减免税设备和物品属于海关监管货物, 未经海关许可, 不得挪作他用。

受理→核算→结案→核发《结案通知书》、《加工贸易合同核销申请表》及《银行保证金台帐核销通知单》

经营企业备齐资料后, 在主管海关保税监管内勤部门递交单证, 内勤部门收单后经过初审、复审, 对经审核准于核销的加工贸易手册(加工贸易电子化手册)制发《核销结案通知书》, 对经审核不予核销的, 应一次性告知。

加工贸易部门按照规定审查经营企业的核销申请。

加工贸易部门在审查中发现加工贸易企业存在以下异常情况之一的, 应当要求企业说明理由并按规定予以处理:

(一)加工贸易手册进出口登记情况、加工贸易专用进出口报关单数据、海关计算机电子底帐数据之间不一致的;

(二)经营企业申报的单耗数据超出国家单耗标准或者关区单耗标准的, 或者与实际情况不符的;

(三)加工贸易手册进出口金额倒挂的;

(四)加工贸易手册存在先出后进情况的;

(五)加工贸易手册实际进出口数量不平衡的, 或者超出备案数量的;(六)经营企业申报的边角料、剩余料件、副产品、残次品、受灾保税货物等与实际情况不符的;

(七)经营企业未在规定的期限内向海关报核的;

(八)经营企业需要向海关说明理由的其他情形。

对前款所列情形, 经营企业不能说明正当理由的, 加工贸易部门应当及时移交缉私部门处理。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

序

环节序

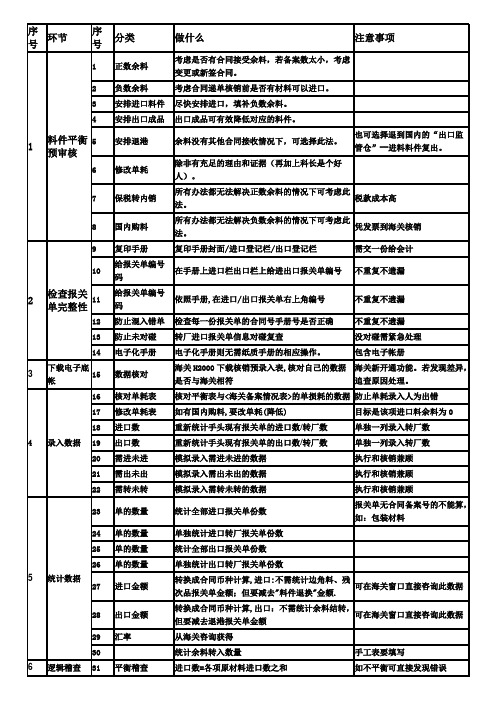

分类做什么注意事项

号号

1正数余料考虑是否有合同接受余料,若备案数太小,考虑变更或新签合同。

2负数余料考虑合同递单核销前是否有材料可以进口。

3安排进口料件尽快安排进口,填补负数余料。

4安排出口成品出口成品可有效降低对应的料件。

料件平衡5安排退港余料没有其他合同接收情况下,可选择此法。

也可选择退到国内的“出口监1管仓” -- 进料料件复出。

预审核

除非有充足的理由和证据(再加上科长是个好

6修改单耗

人)。

7保税转内销所有办法都无法解决正数余料的情况下可考虑此

税款成本高法。

8国内购料所有办法都无法解决负数余料的情况下可考虑此

凭发票到海关核销法。

9复印手册复印手册封面 / 进口登记栏 / 出口登记栏需交一份给会计

10给报关单编号

在手册上进口栏出口栏上给进出口报关单编号不重复不遗漏码

2检查报关11给报关单编号依照手册 , 在进口 / 出口报关单右上角编号不重复不遗漏

码

单完整性

12防止混入错单检查每一份报关单的合同号手册号是否正确不重复不遗漏

13防止未对碰转厂进口报关单信息对碰复查没对碰需紧急处理

14电子化手册电子化手册则无需纸质手册的相应操作。

包含电子帐册

3下载电子底

15数据核对

海关 H2000 下载核销预录入表, 核对自己的数据海关新开通功能。

若发现差异,帐是否与海关相符追查原因处理。

16核对单耗表核对平衡表与 <海关备案情况表>的单损耗的数据防止单耗录入人为出错

17修改单耗表如有国内购料 , 要改单耗 ( 降低 )目标是该项进口料余料为0

18进口数重新统计手头现有报关单的进口数/转厂数单独一列录入转厂数

4录入数据19出口数重新统计手头现有报关单的出口数/转厂数单独一列录入转厂数20需进未进模拟录入需进未进的数据执行和核销兼顾

21需出未出模拟录入需出未出的数据执行和核销兼顾

22需转未转模拟录入需转未转的数据执行和核销兼顾

23单的数量统计全部进口报关单份数报关单无合同备案号的不能算,如:包装材料

24单的数量单独统计进口转厂报关单份数25单的数量统计全部出口报关单份数

26单的数量单独统计出口转厂报关单份数

5统计数据

27进口金额转换成合同币种计算 , 进口 : 不需统计边角料、残

可在海关窗口直接咨询此数据次品报关单金额;但要减去" 料件退换 " 金额 .

28出口金额转换成合同币种计算 , 出口:不需统计余料结转,

可在海关窗口直接咨询此数据但要减去退港报关单金额

29汇率从海关咨询获得

30统计余料转入数量手工表要填写

6逻辑稽查31平衡稽查进口数 =各项原材料进口数之和如不平衡可直接发现错误

32平衡稽查包装材料重量 =进口总毛重 - 进口总净重

33平衡稽查边角废料总数 =征税废料 +免税废料

34平衡稽查免税废料 =固体免税废料 +液体免税废料

35平衡稽查出口数 =各项成品出口数之和

36平衡稽查转厂数 =各项转厂数之和

37平衡稽查自己统计的与平时合同平衡表录入对比

38小数位数对于总耗用量少于50KG的最少要保持 1 位小数杜绝差异超土 1% 39余料次数反复核查之前有无人为调走材料,共几次?

40余料核减若:之前有无人为调走材料,要核减本次余料结转数量

41统计税款总表中“内销金额” =该合同所有税单总和

42统计税款总表中“内销补税税单号” =所有征税报关单号43没出口的总用量为 0 的 , 单耗、损耗都为0。

44国内购料料件中凡是要征税的, 进口数量 =内销数量 , 其他均为 0

45国内购料涉及到“国内购买”的,另起一行写“国内购?

全部内购料 , 耗用量分表不要填材料? KG”

填核销申请46国内购料涉及到“国内购买”的,只计进口料的单耗

7

国内购料涉及到“进料不足”的,要改单耗, 另批报告表(手工表 ) 47

48国内购料该料若 100%“国内购买”的,则分表不要出现

49内销数量一填合同征税进口的;二填残次品折料补税内销的。

50退运出口贸易方式是 : 料件复出 , 进口数量不变 .

51料件退换直接冲减进口数量, 万不可填入 " 退运出口数量 "

52逻辑稽查出口总数 >=转厂出口

53逻辑稽查进口总数 >=转厂进口

54逻辑稽查进口总数 -总耗用量 -内销 -退运 =余料数量

55逻辑稽查总耗用量 =该材料对应的各耗用量分表用量之和差异 <=1 且 <=1%

56逻辑稽查边角料数量 =该材料对应的各耗用量分表边角料

差异 <=1 且 <=1%之和

下载预录入

57数据核对海关 H2000 下载核销预录入表, 核对自己的数据海关新开通功能。

若发现差异,

8

是否与海关相符追查原因处理。

表

58逻辑核查分类统计包装材料数量( 毛 - 净 )

59逻辑核查包材总重 =总毛 - 总净 =木 +纸 +铁+胶

包装材料征

60填处理申请表

61海关 QP系统录入《内销征税联系单》/ 发送海关网上审单 / 审价

9

税

62列印《内销征税联系单》获取联系单号

63录入报关单 / 申报随附单证填写:联系单号

64出税单 +交税 +放行

65分类统计废料的损耗量

边角废料征66填处理申请表 ( 征税 )

10

67

税填写工艺流程表和报告

68海关 QP系统录入《内销征税联系单》/ 发送海关网上审单 / 审价 / 修改意见

69列印《内销征税联系单》获取联系单号

70录入报关单 / 申报随附单证填写:联系单号71出税单 +交税 +放行

72分类统计废料的损耗量

73填处理申请表 ( 固体废料免税 )

11边角废料免74填处理申请表 ( 液体废料免税 )

税75填写工艺流程表和免税报告( 重点!重点!!)

76免税审批

77不予免税的再按边角料征税程序补税

78填处理申请表

79填写工艺流程表和不良品报告

80内销批准证如超过人民币 10000 ,办《内销批准证》

81海关 QP系统录入《内销征税联系单》/ 发送海关网上审单 / 审价 / 修改意见

12残次品征税82列印《内销征税联系单》获取联系单号

随附单证填写:内销批准证号/ 83录入报关单 / 申报备注栏:首次进口日期/ 联系单

号码 / 提供原厂发票84出税单 +交税 +放行

85提前安排合同模拟余料

86余料分合同接收一览表

87查以前调出的余料

88查结转双方编码 / 名称 / 规格是否一致

89提前进行报关单预录入

90报关单与报关单的核对

13余料结转准91报关单与海关预录入核对

备92报关单与合同的核对

93转出合同与转进合同的核对

94单价以进口合同为准报关

95逻辑稽查总余料 =各材料余料之和

96逻辑稽查总余料 =各合同接受余料之和

97逻辑稽查各项余料 =平衡预录入各项余料只是 1 次性转出余料

98逻辑稽查单项余料 =本次余料 +以前历次转出余料多次转出余料

14退税99将手册给会计部到国税盖章

15盖章100外经办改合同核销章 / 缴交合同管理费一式两份16税单101向会计部借取该合同涉及的所有海关缴款书复印、统计17发票102向会计部借取该合同国内购料发票复印、统计18封面103《进出口报关单使用情况表》/ 盖公章

104复印手册 +封面保存 3 年

105复印全部进口报关单保存 3 年19存档106复印全部出口报关单保存 3 年107复印全部税单 +征税报关单保存 3 年

108复印海关核销表保存 3 年

109复印料征税批表

110复印料免税批表

111复印料残次品批表

20退税112手册正本会前往国税局盖章

113手册正本 , 出口登表复印件 1 份

114手册封面复印件 2 份 (加盖公章 ), 案情况表 1 份

115手工核表 1 份 ( 加盖公章 ), 核完的核表

21退口岸

116原口岸收据 2 份复印件 ( 加盖公章 ) 正本

, 入收据 2

如原合同也是接受其他合同入的

117份复印件 ( 加盖公章 ) 正本 , 背面需要会人及

人名 .

118核表正本 , 封面 2 份复印件 .

119H2000 下的下核入表

120手册册

121手册分册

122口关正本+封面

123口关正本+封面保存 3 年

保存 3 年

保存 3 年

子化手册不需要

如果小于案金才可退口岸(听莞地区要取消口岸)

22

23

核销台帐24结案124

手工《加工易合同核申表》1+ 税正本 +

内票装

125手工《加工易合同核申表》2

料征税理申表+残次品理表 +内系

126( 包 +1 +2 +残 )+ 税复印件盖公章 +前述关

正本

127料免税理申表( 液体 +固体 )

128

各种告(免税/ 内料改耗 /材料与成品放

弃⋯⋯)

129内料票复印件, 明 : 此复印件与原件相符

130所有文件封面盖: 企名称和关名称章

131关委托委托关公司核的才要

132海关开行的《台核通知》

133前往中国行核台/ 退回合同保金

134行开海关的《台核通知》

135

《加工易合同核申表》1+税正本 +内海关在《申表》字盖章后退

票正本回企

136加工易案通知

合同核的志性文件/海关盖

章。