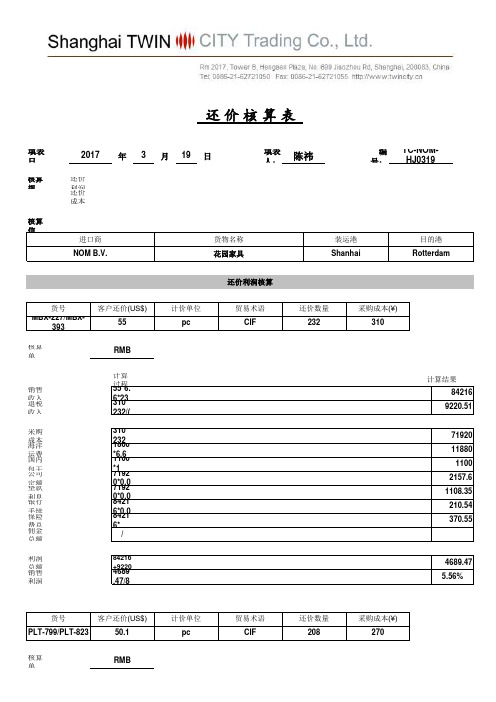

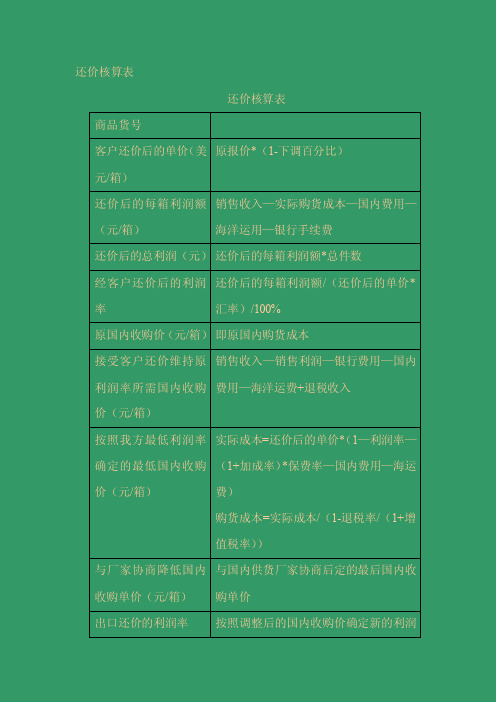

还价核算表

最后磋商报价表

最后磋商报价表

供应商名称:

单位:元

注:1、磋商最后报价必须用大写和小写两种形式报价。

磋商最后报价大小写不一致,以大写为准。

磋商最后报价应包含完成本项目内容的所有费用。

2、此表不需装订在磋商响应文件中,供应商事先须盖章、签字。

在磋商期间,由磋商小组确定合格的供应商按要求现场填写。

3、根据《采购促进中小企业发展暂行办法》的相关规定,对残疾人福利性单位、小型和微型企业制造(生产)产品的价格给予 6%的扣除,用扣除后的价格参与评审。

残疾人福利性单位属于小型、微型企业的,不重复享受政策。

供应商:(公章)

法定代表人或委托代理人:(签字或盖章)

年月日。

还价核算表

还 价 核 算 表

填表日期:年月日填表人:编号:

核算规则:还价利润核算时保留2位小数。

还价成本核算时保留4位小数,小于1时保留5位小数,最终得出的单位采购成本保留2位小数。

核算信息:

进口商货物名称装运港

还价利润核算

货号客户还价(US$)计价单位贸易术语还价数量采购成本(¥)核算单位:

计算过程

销售收入总额(¥)

退税收入总额(¥)

采购成本总额(¥)

海洋运费总额(¥)

国内包干费总额(¥)

公司定额费总额(¥)

垫款利息总额(¥)

银行手续费总额(¥)

保险费总额(¥)

佣金总额(¥)

利润总额(¥)

销售利润率。

还 价 核 算 表Shanghai Twin City Trading Co., Ltd

计算 过55程*6. 63*1203* 232/(

采购 成海本洋 运国费内 包公干司 定垫额款 利银息行 手保续险 费佣总金 总额

310* 2138200 *161.060 *71192 07*109.20 08*402.10 68*402.10216 +49628290 .47/8

计算 过程

计算结果

货号

客户还价(US$)

计价单位

贸易术语

还价数量

销售利润率

核算 单

销售 收海入洋 国运内费 包银干行 手续

计算 过程

计算结果

保险 佣费金(¥)

(利¥)润 (采¥)购 成本

/

68777 .28+7 3812 .45/6

计算结果 68777.28 7200

56160 11880

1100 1684.8 865.47 171.94 302.62

3812.45 5.54%

货号

客户还价(US$)

还价采购成本核算

计价单位

贸易术语

还价数量

销售利润率

核算 单

销售 收海入洋 国运内费 包银干行 手保续险 佣费金(¥) (利¥)润 (采¥)购 成本

还价核算表

填表 日 核算 规

核算 信

2017

还价 利还润价 成本

年 3 月 19 日

填表 人:

陈祎

编 TC-NOM号: HJ0319

进口商 NOM B.V.

货物名称 花园家具

装运港 Shanhai

目的港 Rotterdam

货号 MBX-227/MBX-

393

客户还价(US$) 55

核算 单

RMB

销售 收退入税 收入

出口报价核算及还价核算

出口报价核算一、报价依据出口商品对外报价需根据出口成本、国际市场价格水平,结合企业的经营意图等多方面因素综合考虑,确定合理的价格。

国际市场商品价格千变万化,但通常受商品所固有的价值的影响,所以出口企业的成本,即出口成本就成为报价的基础。

(一)出口成本构成企业的出口成本包括两部分,即商品本身的成本和商品装运出口前的费用,即国内总费用。

商品本身的成本,即生产成本、加工成本和采购成本三种类型。

生产成本:制造商生产某一产品所需的投入。

加工成本:加工商对成品或半成品进行加工所需的成本。

采购成本:贸易商向供应商采购的价格,亦称进货成本。

•o国内总费用包括:国内运输费:出口货物在装运前所发生的境内运输费,通常有卡车运输费、内河运输费、路桥费、过境费及装卸费。

o包装费:包装费用通常包括在采购成本之中,但如果客户对货物的包装有特殊的要求,由此产生的费用就要作为包装费另加。

o仓储费:需要提前采购或另外存仓的货物往往会发生仓储费用。

o认证费:出口商办理出口许可、配额、产地证明其他证明所支付的费用。

o港区港杂费:出口货物在装运前在港区码头所需支付的各种费用。

o商检费:出口商品检验机构根据国家的有关规定或出口商的请求对货物进行检验所发生的费用。

o捐税:国家对出口商品征收、代收或退还的有关税费,通常有出口关税、增值税等。

o贷款利息:出口商由向国内供应商购进货物至从国外买方收到货款期间由于资金的占用而造成的利息损失,也包括出口商给予买方延期付款的利息损失。

o业务费用:出口商在经营中发生的有关费用,如:通讯费、交通费、交际费、广告费等等,又称为经营管理费。

银行费用:出口商委托银行向国外客户收取货款、进行资信调查等所支出的费用。

(二)出口盈亏核算换汇成本的核算。

换汇成本是指某出口商品换回一单位外汇所需的人民币成本。

换言之,即用多少元人民币的“出口成本”可换回单位外币的“净收入外汇”。

其计算公式为:出口换汇成本=出口商品总成本(人民币)÷出口销售外汇净收入(外币)其中,出口商品总成本(退税后)=出口商品购进价(含增值税)+定额费用••出口退税收入•出口外汇净收入为FOB净收入(扣除佣金、运、保费等劳务费用后的外汇净收入)。

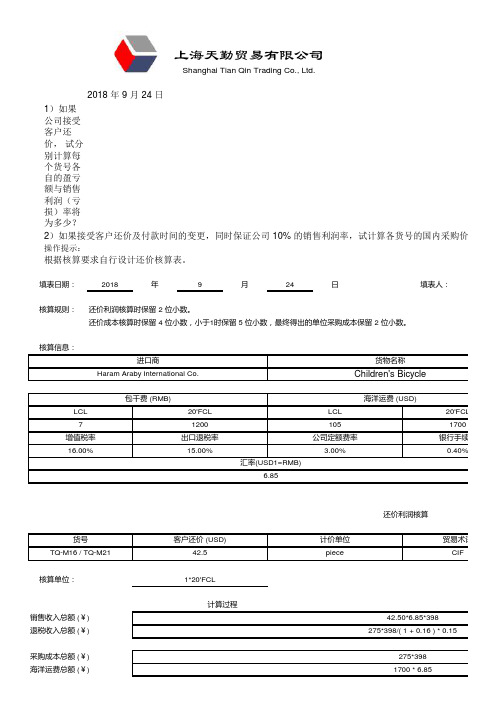

还价核算表 TMT示范 上海天勤

货号 TQ-M16 / TQ-M21

核算பைடு நூலகம்位:

销售收入(¥) 海洋运费(¥) 国内包干费 (¥) 银行手续费(¥) 保险费(¥) 佣金 (¥) 利润(¥) 采购成本(¥)

1200 * 1 109450 * 0.03 109450* 0.065 / 360 * 75 115867.75 * 0.004 115867.75 * (1+0.1)*0.006

计算结果 115867.75 14153.02

109450 11645

* 75 4 0.006

283.5-1482.14-463.47-764.73 75

贸易术语 CIF

还价数量 324pieces

* 0.15

* 75 4 0.006

84.88-2430.67-702.22-1158.66

贸易术语 CIF

货物名称

Children's Bicycle

LCL 7

增值税率 16.00%

包干费 (RMB)

20'FCL 1200 出口退税率 15.00%

汇率(USD1=RMB) 6.85

海洋运费 (USD) LCL 105 公司定额费率 3.00%

20'FCL 1700 银行手续费 0.40%

货号 TQ-M16 / TQ-M21

计算结果 541.835 35.9414 3.7037 2.1673 3.5761

/ 54.1835 483.75

上海天勤贸易有限公司

Shanghai Tian Qin Trading Co., Ltd.

2018 年 9 月 24 日 1)如果 公司接受 客户还 价, 试分 别计算每 个货号各 自的盈亏 额与销售 利润(亏 损)率将 为多少? 2)如果接受客户还价及付款时间的变更,同时保证公司 10% 的销售利润率,试计算各货号的国内采购价格应分别

还价核算一

1.MF1505:M:0.66*0.37*0.28=0.068立方米25/0.068=367.6 取367箱数量:367*8=2936件单位实际成本=260* ( 1+17%-9%) /( 1+17%) = 240 元/件销售收入= 30.25*2936*8.27=734491.78元实际成本=240*2936=704640元KT100:M:0.432*0.353*0.298=0.0454438立方米25/0.0454438=550.13005取550箱数量:550*3=1650件单位实际成本=180* ( 1+17%-9%) /( 1+17%) =166.1538462元/件销售收入=21.6*1650 *8.27 =294742.8元实际成本=166.1538462*1650=274153.8462元3269N :M:0.334*0.254*0.22=0.0186639立方米25/0.0186639=1339.4842取1339箱数量:1339*5=6695件单位实际成本=48* ( 1+17%-9%) /( 1+17%) =44.30769231元/件销售收入=5.8*6695*8.27=321132.37元实际成本=44.30769231*6695=296640元销售总收入=734491.78+294742.8+321132.37=1350366.95元实际总成本=704640+274153.8462+296640=1275433.846元国内运费:1800元包装费=1.5*(367+550+1339)=3384元出口商检费:200元报关费:250元港区港杂费:800元其它业务费用:1500元海运费=1250*8.27=10337.5元保险费=1350366.95*1.1*0.89%=13220.09244元总利润=销售总收入-实际总成本-费用=1350366.95-1275433.846-1800-3384-200-250-800-1500-10337.5-13220.09244=43 442元利润率=总利润/销售总收入=43442/1350366.95=0.032=3.2%2.M:0.71*0.3*0.38=0.08094立方米25/0.08094=308.8707685 取308箱数量:5*308=1540打单位实际成本=280*(1+17%-9%)/( 1+17%)=258.4615385元/打实际成本=258.4615385*1540=398030.77元销售收入=36.5*1540*8.27=464856.7元国内费用=398030.77*3%=11940.923元佣金=464856.7*4%=18594.268元海运费=2250*8.27=18607.5元利润=464856.7-398030.77-11940.923-18594.268-18607.5=17683.239元利润率=17683.239/464856.7=0.0380402=3.8%所以能达到1.实际成本=230*(1+17%-9%)/(1+17%)*1000=212300元销售收入=32*1000*8.27= 264640元拼箱费=120*8.27=992.4元运费=2800*8.27=23156元佣金=212300*2%=4246元利润=264640-212300-992.4-23156-4246=23945.6元利润率=23945.6/264640=0.09048=9%2.M:0.5*0.5*0.4=0.1立方米20英尺:25/0.1=250箱数量=250*2=500打销售收入=66.5*500*8.27=274978元运费=2800*8.27=23156元利润=销售收入*利润率=274978*5%=13748.9元实际成本=274978-23156-13748.9=238073元单位实际成本=238073/500=476.146元/打40英尺:55/0.1=550箱数量=550*2=1100打销售收入=66.5*1100*8.27=604951元实际成本=476.146*1100=523761元运费=5200*8.27=43004元佣金=604951*2%=12099元利润=604951-523761-43004-12099=26087元利润率=26087/604951=0.04312=4.3%还价核算三1. M:0.71*0.3*0.38=0.08立方米数量= 25/0.08=313箱数量= 313*5=1565打销售收入=36.5*1565*8.27=472403元国内费用=8*1565=12520元佣金=472403*4%=18896元运费=2250*8.27=18608元利润=销售收入*利润率=472403*5%=23620元应供货价=(472403-12520-18896-18608-23620)/1565*(1+17%)/(1+17%-9%)=276.03元降价=280-276.03=3.97元2. FOB价销售收入=303*100*8.27=250581元FOB价利润=250581*6%=15035元单位实际成本=(250581-15035)267948*5%/100=2355.46元/台CFR价销售收入=324*100*8.27=267948元CFR价利润=267948*5%=13397元实际成本=2355.46*100=235546元运费=(267948-13397-235546)/8.27=2290.0美元3.M:0.6*0.3*0.4=0.072立方米W:0.029MT25/0.072=347箱24.5/0.029=845箱所以取347箱数量=347*3=1041打运费=2250*8.27=18608元销售收入=80.6*1041*8.27=693891元利润=693891*4%=27756元购货成本=(销售收入-利润-运费-费用)*(1+增值税率)/(1+增值税率-退税率)=(693891-27756-18608-购货成本*4%)*(1+17%)/(1+17%-9%)所以购货成本=672353元每单位购货成本=672353/1041=645.872元降价=660-645.872=14.128元。

还价核算表

2.0196

22.9500 226.22

335932.01

17852.01 4.90%

货号 7018V1&V4

客户还价(US$) 34

核算 单

20'FCL

计价单位 pc

贸易术语 CIF

还价数量 900pcs 1'20FCL

采购成本(¥) 220

销售 收退入税 收入

采购 成海本洋 运国费内 包公干司 定垫额款 利银息行 手保续险 费佣总金 总额

还价核算表

填表 日

核算 规

2010

还价 利还润价 成本

年 9 月 24 日

核算 信

进口商

Flish-man- Hillard Link Park CO.

货物名称 电子钟表

填表 人:

明霞

编 号:

FD-FSHHJ0924

装运港 SHANGHAI

目的港 KUWAIT

货号

7012F2&F3

核算 单

销售 收退入税 收入

10317.23 5.00%

货号 7012F2&F3

客户还价(US$) 21.1

核算 单

销售 收海入洋 国运内费 包银干行 手保续险 佣费金(¥) (利¥)润 (采¥)购 成本

pc

计算 过21程.1 09*060./7 21545060 /2215.15 02*10.1.2 0*11

21.1 0*10 (142. 4250-

36403 81.73805+ 2.01/

计价单位 pc

还价利润核算

贸易术语 CIF

还价数量 2556pcs 1'20FCL

还价核算表模板

5200*50 1500*6.27 900 5200*50*6% 5200*50*10%*(45/360) 948*6.27*50*0.3% 948*6.27*50*110%*0.8% /

297198+13333.33-260000-9405-900-15600-3250-891.59-2615.34 17869.4/297198

63360.00 13200.00

3518.30 10320.34

/

70216.09 5.99%

计算结果 297198.00 13333.33

260000.00 9405.00 900.00

15600.00 3250.00 891.59 2615.34 /

17869.40 6.01%

计算结果

294476.82 13210.26

7477

的港 apore

计算结果 1153441.74 53251.28 1038400.00 9405.00 900.00 62304.00 12980.00 3460.33 10150.29 / 69093.40 5.99%

计算结果 1172765.88 54153.85

1056000.00 9405.00 900.00

还价核算表

填表 日

核算 规

2018

还价 利还润价 成本

年9

核算 信

进口商

Bright Stationery Pte.

月 19 日

填表 人:

货物名称 Inkjet Plotter / Pen Plotter

***

编 号:

装运港 Shanghai

出口还价核算

四、出口还价核算和还盘(counter-offer)(一)出口还价核算1、还价核算的目的:一是计算出还价利润,了解若接受客户还价,自身利润的变化;二是计算若接受客户还价,公司该以何种价格水平与供应厂商谈判,以保证自己的利润。

2、还价利润核算的原理:利润=收入-支出收入应包括销售收入(即接受客户还价可得的收入)和退税收入两部分。

支出应包括采购成本的支出以及各项出口费用的支出。

3、根据客户还价和销售利润率推算采购成本:实际成本=售价-费用-利润售价即为客户还价,利润是出口商试图保证的销售利润,成本是扣除退税收入后的成本。

实际成本= 采购成本-退税收入=采购成本-采购成本×退税率÷(1+增值税率)=采购成本×(1+增值税率-退税率)÷(1+增值税率)采购成本=实际成本×(1+增值税率)÷(1+增值税率-退税率)根据客户还价和成本利润率推算采购成本= 售价-利润额-费用额1-退税率÷(1+增值税率)+以采购成本为基数的费用率+成本利润率例4-1:收到还盘涵MONARCH TRADING S.AMONARCH的贸易股份有限公司PASEO DELA CASTELLANA 178 , BARCELONA, SPAIN大道拉库兹卡斯特拉纳178号,巴塞罗那,西班牙TEL: 34-458-2100电话:34-458-2100TO: XINLIAN IMP & EXP CO., LTD. Date: 17-Mar-03致:新联进出口有限公司日期:2003-03-17Dear Sirs,"Daily" Brand Tumblers"Daily"牌玻璃杯Thank you for your E-Mail of March 12, 2003, offering us your "Daily "Brand Tumblers.感谢你方2003年3月12日为我们提供"Daily"牌玻璃杯的电子邮件。

外贸流程的实验报告

外贸流程的实验报告第一篇:外贸流程的实验报告国际经济与贸易模拟实验报告实验时间:2011年6月9日实验目的:在虚拟贸易平台中,让同学们都参与扮演进出口业务中的不同当事人,在这个共同组成的贸易环境里面对出口商、进口商、工厂甚至银行的日常工作,面对相互竞争与协作从而熟练掌握各种业务技巧和具体操作,体会客户、供应商、银行和各政府机构的互动关系,真正了解到另际贸易的物流、资金流和业务流的运作方式。

最终达到增强感性认识和社会适应能力,进一步巩固、深化已学过的理论知识,提高综合运用所学知识发现问题、解决问题的能力。

★ 实验内容:国际贸易电子模拟实习即Simtrade外贸实习的平台独立进行业务规划;1、利用网络发布广告、搜索信息;2、同业务伙伴建立合作关系;3、进出口成本核算;4、询盘、报盘、还盘、成交;5、外销合同的签订;6、信用证的开证;7、信用证的审证和改证;8、内购合同的签订;9、租船定舱;10、进出口货物保险及索赔;11、进出口报检事宜;12、缮制报关单据;13、办理进出口报关;14、缮制议付单据;15、银行处理议付结汇;16、办理出口核销退税;17、各种成交方式和付款方式的具体实施。

Simtrade外贸实习的平台分五个主角,分别为出口商、进口商、供应商、出口地银行和进口地银行。

出口商:出口商作为独立的经营单位,自主制定销售策略并且负责实施:同供应商、进口商建立业务联系;就一个或者多个项目进行商务谈判;灵活应用各种成交手段完成业务获得利润;还要随时掌握公司的业务、库存和资金状况,以便对出现的问题做出正确判断和合理解决。

进口商:进口商必须紧跟本国消费市场和国际贸易市场的变化,合理调配有限的资金,不断变化思路,凭借敏锐的感觉,选择最有利润的项目,加快公司的资金周转率。

同时还要从选择可靠的业务伙伴开始,逐步完成具体的事务。

这可是一项充满挑战和乐趣的工作。

供应商:供应商通过生产商品并且出售获得利润,所以对于他们来说,生产出市场需求的产品是最重要的。

还价核算表

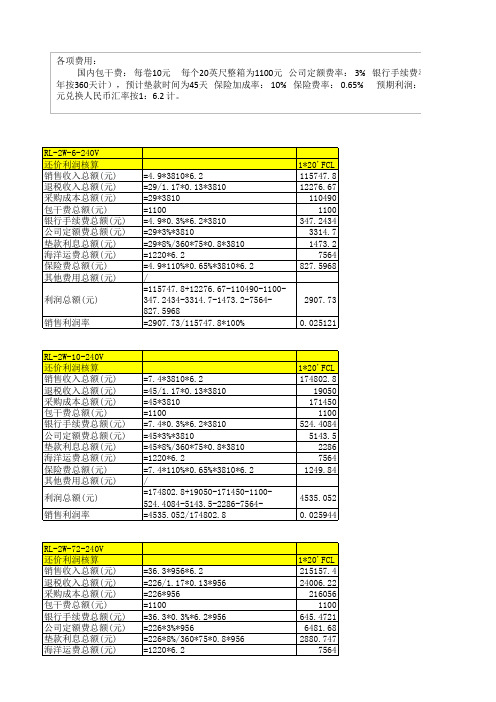

1*20'FCL 174802.8 19050 171450 1100 524.4084 5143.5 2286 7564 1249.84

RL-2W-72-240V 还价利润核算 销售收入总额(元) 退税收入总额(元) 采购成本总额(元) 包干费总额(元) 银行手续费总额(元) 公司定额费总额(元) 垫款利息总额(元) 海洋运费总额(元) 保险费总额(元) 其他费用总额(元) 利润总额(元)

roll =4.9*6.2 30.38 =1100/3810 0.288714 =4.9*0.3%*6.2 0.09114 =1220*6.2/3810 1.985302 =4.9*110%*0.65%*6.2 0.217217 =4.9*10%*6.2 3.038 =(30.38-0.288714-0.09114-1.985302-0.217217-3.038)/(1-13%/1.17+3%+8%/360*75*0. 26.55979

RL-2W-10-240V 还价成本核算 销售收入(元) 包干费(元) 银行手续费(元) 海洋运费(元) 保险费(元) 利润(元) 采购成本(元)

roll =7.4*6.2 45.88 =1100/3810 0.288714 =7.4*0.3%*6.2 0.13764 =1220*6.2/3810 1.985302 =7.4*110%*0.65%*6.2 0.328042 =7.4*10%*6.2 4.588 =(45.88-0.288714-0.13764-1.985302-0.328042-4.588)/(1-13%/1.17+3%+8%/360*75*0. 41.35527

1*20'FCL 215157.4 24006.22 216056 1100 645.4721 6481.68 2880.747 7564 1538.375

出口还价核算

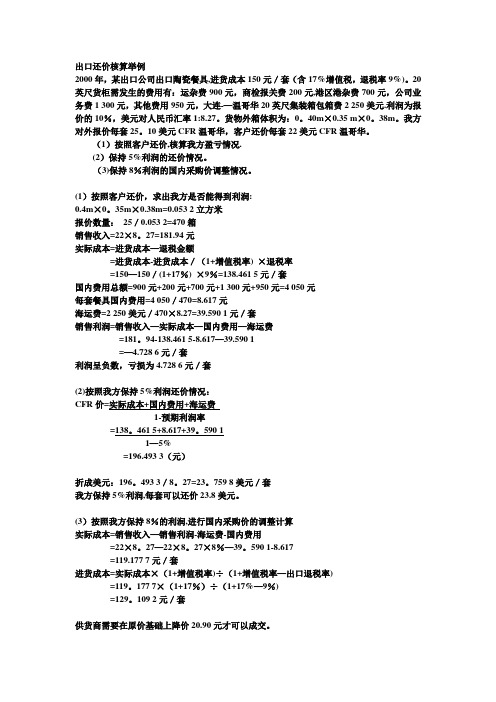

出口还价核算举例2000年,某出口公司出口陶瓷餐具,进货成本150元/套(含17%增值税,退税率9%)。

20英尺货柜需发生的费用有:运杂费900元,商检报关费200元,港区港杂费700元,公司业务费1 300元,其他费用950元,大连-—温哥华20英尺集装箱包箱费2 250美元.利润为报价的10%,美元对人民币汇率1:8.27。

货物外箱体积为:0。

40m×0.35 m×0。

38m。

我方对外报价每套25。

10美元CFR温哥华,客户还价每套22美元CFR温哥华。

(1)按照客户还价,核算我方盈亏情况.(2)保持5%利润的还价情况。

(3)保持8%利润的国内采购价调整情况。

(1)按照客户还价,求出我方是否能得到利润:0.4m×0。

35m×0.38m=0.053 2立方米报价数量:25/0.053 2=470箱销售收入=22×8。

27=181.94元实际成本=进货成本—退税金额=进货成本-进货成本/(1+增值税率) ×退税率=150—150/(1+17%) ×9%=138.461 5元/套国内费用总额=900元+200元+700元+1 300元+950元=4 050元每套餐具国内费用=4 050/470=8.617元海运费=2 250美元/470×8.27=39.590 1元/套销售利润=销售收入—实际成本—国内费用—海运费=181。

94-138.461 5-8.617—39.590 1=—4.728 6元/套利润呈负数,亏损为4.728 6元/套(2)按照我方保持5%利润还价情况:CFR价=实际成本+国内费用+海运费1-预期利润率=138。

461 5+8.617+39。

590 11—5%=196.493 3(元)折成美元:196。

493 3/8。

27=23。

759 8美元/套我方保持5%利润,每套可以还价23.8美元。

(3)按照我方保持8%的利润,进行国内采购价的调整计算实际成本=销售收入—销售利润-海运费-国内费用=22×8。

还价核算

还价核算:青岛北辰服装进出口公司收到加拿大ABC公司来电求购800套休闲服。

经了解,休闲服的国内购货成本为每套380元(含税);包装是每40套装1纸箱,毛重44公斤,纸箱尺码是60厘米×60厘米×50厘米,包装费用为每箱70元;国内运杂费共1800元;商检报关费600元;港区港杂费400元,北辰公司业务费1000元。

经查,休闲服出口海洋运费按照尺码吨计算,装运港至温哥华每立方米的运费为140美元;海运出口的保险费按照CIF成交价格加一成投保一切险,费率为2%,此外,休闲服的出口退税为11%,出口的银行费用为0.5%(按成交价格计算);预期利润率为出口报价的8%;温哥华公司要求3%的佣金,人民币对美元的汇率是7.18:1.(1)要求分别报出每套休闲服的FOBC3、CFRC3和CIFC3价格。

答:实际成本=380-380*11%/(1+17%)=344.27元国内费用=70/40+(1800+600+400+1000)800=6.5元/套包装箱数=800/40=20箱体积=0.6*0.6*0.5*20=3.6立方米海洋运费=140*7.18*3.6/800=4.52元银行费用=报价*0.5%保险费=CIF价*110%*2%FOB报价=实际成本+国内费用+银行手续费+利润=344.27+6.5+FOB价*0.5%+FOB价*8%=350.77+FOB价*8.5%=350.77/(1-8.5%)=383.36元/7.18=53.39美元FOBC3=FOB价/0.97=55.04美元CFR报价=实际成本+国内费用+海运费+银行手续费+利润=344.27+6.5+4.52+CFR价*0.5%+CFR价*8%=355.29+CFR价*8.5%=355.29/91.5%=388.3元/7.18=54.08美元CFRC3=CFR价/0.97=55.75美元CIF报价=实际成本+国内费用+海运费+保险费+银行手续费+利润=355.29/0.839=397.86元/7.18=55.41美元CIFC3=CIF价/0.97=57.12美元(2)如果客户提出如下还价:FOB净价:USD53/SETCFRC3:USD54/SETCIFC5:USD58/SET根据客户还盘计算三种不同交易条件,北辰公司出口800套休闲服能够获得的利润额分别为多少元?答: FOB价的利润额:FOBC3=FOB价/0.97=54.64美元还价金额=53*800*7.18=304432元实际总成本=344.27*800=275416元国内总费用=(6.5+53*0.5%*7.18)*800=6722.16元总利润额=304432-275416-6722.16=22293.84元CFR价的利润额:CFR价=CFRC3*(1-3%)=52.38美元=376.0884元还价金额=376.0884*800=300870.72元实际总成本=344.27*800=275416元国内总费用=(6.5+52.38*0.5%*7.18)*800+4.52*800=10320.35元总利润额=300870.72-275416-10320.35=15134.37元CIF价的利润额:CIF价=CIFC3*(1-3%)=56.26美元=403.9468元还价金额=403.9468*800=323157.44元实际总成本=344.27*800=275416元国内总费用=(6.5+52.38*0.5%*7.18)*800+4.52*800+403.9468*110%*2%=10329.24元总利润额=323157.44-275416-10329.24=37412.2元(3)如果北辰公司坚持报价中8%的利润率不变,那么按照客户提出的CFRC3还价,公司应掌握的国内购货成本(含税)应为每套多少元?答:CFR价=CFRC3*(1-3%)=52.38美元=376.0884元实际成本=376.09*(1-8%-0.5%)-6.5-4.52=333.10元实际成本=收购成本-出口退税=收购成本*(1-11%/117%)=收购成本*106/117收购成本=333.10*117/106=367.67元所以国内购货成本应该为每套367.67元。

(国际贸易实务)还价核算表

还价核算表

还价核算表

商品货号

客户还价后的单价(美

元/箱)

原报价*(1-下调百分比)

还价后的每箱利润额(元/箱)销售收入—实际购货成本—国内费用—海洋运用—银行手续费

还价后的总利润(元)还价后的每箱利润额*总件数

经客户还价后的利润率还价后的每箱利润额/(还价后的单价*汇率)/100%

原国内收购价(元/箱)即原国内购货成本

接受客户还价维持原利润率所需国内收购价(元/箱)销售收入—销售利润—银行费用—国内费用—海洋运费+退税收入

按照我方最低利润率确定的最低国内收购价(元/箱)实际成本=还价后的单价*(1—利润率—(1+加成率)*保费率—国内费用—海运费)

购货成本=实际成本/(1-退税率/(1+增值税率))

与厂家协商降低国内收购单价(元/箱)与国内供货厂家协商后定的最后国内收购单价

出口还价的利润率按照调整后的国内收购价确定新的利润

率

出口还价(美元/箱)(购货成本—退税+银行费用—国内费

用—海洋运费+报价*利润率)/汇率。

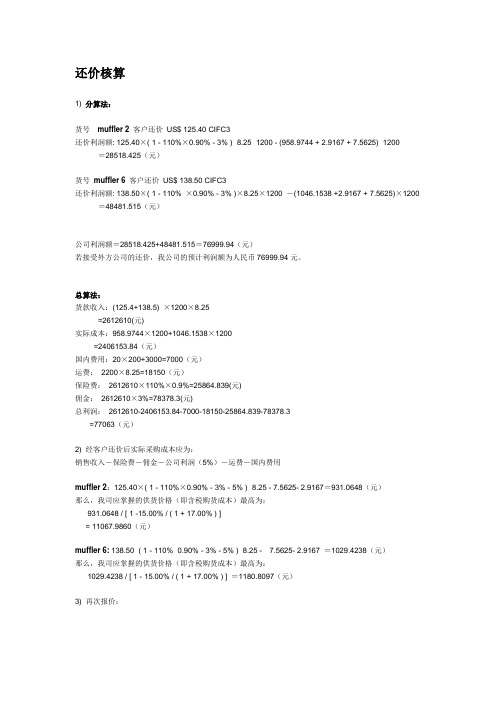

还价核算

还价核算1) 分算法:货号muffler 2客户还价US$ 125.40 CIFC3还价利润额: 125.40×( 1 - 110%×0.90% - 3% )×8.25×1200 - (958.9744 + 2.9167 + 7.5625)×1200 =28518.425(元)货号muffler 6客户还价US$ 138.50 CIFC3还价利润额: 138.50×( 1 - 110% ×0.90% - 3% )×8.25×1200 -(1046.1538 +2.9167 + 7.5625)×1200 =48481.515(元)公司利润额=28518.425+48481.515=76999.94(元)若接受外方公司的还价,我公司的预计利润额为人民币76999.94元。

总算法:货款收入:(125.4+138.5) ×1200×8.25=2612610(元)实际成本:958.9744×1200+1046.1538×1200=2406153.84(元)国内费用:20×200+3000=7000(元)运费:2200×8.25=18150(元)保险费:2612610×110%×0.9%=25864.839(元)佣金:2612610×3%=78378.3(元)总利润:2612610-2406153.84-7000-18150-25864.839-78378.3=77063(元)2) 经客户还价后实际采购成本应为:销售收入-保险费-佣金-公司利润(5%)-运费-国内费用muffler 2:125.40×( 1 - 110%×0.90% - 3% - 5% )×8.25 - 7.5625- 2.9167=931.0648(元)那么,我司应掌握的供货价格(即含税购货成本)最高为:931.0648 / [ 1 -15.00% / ( 1 + 17.00% ) ]= 11067.9860(元)muffler 6: 138.50×( 1 - 110%×0.90% - 3% - 5% )×8.25 - 7.5625- 2.9167 =1029.4238(元)那么,我司应掌握的供货价格(即含税购货成本)最高为:1029.4238 / [ 1 - 15.00% / ( 1 + 17.00% ) ] =1180.8097(元)3) 再次报价:muffler 2:实际成本: 1050×[ 1 - 15.00% / ( 1 + 17.00% ) ]=915.3846(元)出口运费及国内费用不变,分别为:7.5625和2.9167;CIFC3=( 915.3846 + 2.9167 + 7.5625 )/( 1 - 110%×0.90% - 3% - 8% ) / 8.25 =127.52(美元)muffle 6:实际成本: 1150×[ 1 - 15.00% / ( 1 + 17.00% ) ]=1002.564(元)CIFC3=(1002.564 + 2.9167 + 7.5625 )/( 1 - 110%×0.90% - 3% - 8% ) / 8.25 =139.52(美元)。

还价核算过程参考

上海健龙进出口有限公司货号:SH2261)实际成本=采购成本-退税收入=65-[65/(1+17%)]× 9%=60(元)/打2)40英尺集装箱装箱量:55/(0.56×0.40×0.45)=545.6349,取整,545箱报价数量:4×545=2180 打3)国内费用(出口定额费)=65×6% =3.9 (元)/打4)出口运费=3030×8.25/2180=11.46675)出口报价:CIFC3=(实际成本+国内费用+出口运费)/(1-佣金率-预期利润率-(1+加成率)×保费率)=(60+3.9+11.4667)/ [1--3%10%-(1+10%)×1%]/8.25=10.639(美元/打)1)利润核算货号SH226总利润额:销售收入-客户佣金-出口保费-实际成本-国内费用-出口运费成交金额:9.6*2180*8.25=172656.00元实际成本:60*2180=130800.00元国内费用:3.9*2180=8502.00元海运运费:11.4667*2180=24997.50元保险费用:172656*110%*1%=1899.216元客户佣金:172656*3%=5179.68元总利润额=172656-130800-8502-24997.5-1899.216-5179.68=1277.604元(此货号根据客户还价有利润)2)成本核算货号SH226的实际成本CIFC3=(实际成本+国内费用+出口运费)/(1-佣金率-预期利润率-(1+加成率)×保费率)9.6*8.25=(X+3.9+11.4667)/[((1-3%-5%-110%*1%)]79.2=(X+15.3667)/ 0.9189 元/打79.2*0.9189-15.3667=XX=57.41元/打采购成本(Y)实际成本=采购成本-退税收入实际成本=采购成本-采购成本/(1+增值税率)*出口退税率57.41=Y-Y/(1+17%)*9%采购成本Y=61.57 元/打。

04-还价核算

我公司拟出口全棉男式 衬衫1,000打至某港口,其中: 购货成本:650元/打; 增值税:17% ,退税率:9%; 国内费用:25元/打; 海运运费:10美元/打; 保险:加成10%,费率为1%; 预期利润率:10%; 汇率:8.25:1

(2)对方还盘USD 90.00/打,求我方的利润总额及总利润率。 解: 还价金额:90*1000*8.25 =742,500 元 实际总成本:600*1000 = 600,000元 国内总费用:25*1000 = 25,000元 总运费:10*1000*8.25 = 82,500元 总保费:742500*110%*1% = 8,167.50元 总利润额:742500-600000-25000-82500-8167.50 =26,832.50元 利润率:26832.50/742500 = 3.61%

我公司拟出口全棉男式 衬衫1,000打至某港口,其中: 购货成本:650元/打; 增值税:17% ,退税率:9%; 国内费用:25元/打; 海运运费:10美元/打; 保险:加成10%,费率为1%; 预期利润率:10%; 汇率:8.25:1

(4)请生产厂家协商,吃饭花去2000元,厂家初步同意降价至620 元/打, 但前提条件为数量加倍,求我方的利润总额及总利润率。 解:还价金额:90*2000*8.25 =1,485,000.00 元 实际总成本: [620-620*9%/(1+17%)] *2000=1,144,615.39元 国内总费用: 25*2000+2000= 52,000元 总运费:10*2000*8.25 =165,000元 总保费:1485000*110%*1% =16,335.00元 总利润额:1485000-1144615.39-52000-165000-16335 =107,049.62元 利润率:107049.62/1485000 = 7.21%

外贸实务流程还价核算

还价成本核算的原理是:

成本=售价-费用-利润

其中,

售价是客户还价,即假设出口商满足客户降价的要求。

费用是各项费用。

利润是出口商试图保证的利润。

11

那么,成本是什么呢?是采购成本还是实际成本呢?

可编辑ppt

还价成本核算公式与报价公式的关系

成本=售价-费用-利润 成本+费用+利润=售价 售价=成本+费用+利润 报价=实际成本+各项费用+利润

收入 销售收入

=185*7*420=543900

退税

=1170/1.17*5%=50.0000

支出

× 采购成本

海洋运费 保险费 包干费 银行贷款 银行手续费 定额费 佣金

=1170.0000 =1000*7/420=16.6667 =1295*120%*0.4%=6.2160 =800/420=1.9048 =1170*9%/3=35.1000 =200*7/420=3.3333 =1170*4%=46.8000 =1295*3%=38.8500

退税

支出

采购成本 海洋运费 保险费 包干费 银行贷款 银行手续费 定额费 佣金

=1170/1.17*5%*420=21000

=1170*420=491400 =1000*7=7000 =543900*120%*0.4%=2610.72 =800 =1170*420*9%/3=14742 =200*7=1400 =491400*4%=19656 =543900*3%=16317

演示

14

实际成本=采购成本-退税收入=售价-费用-利润

采购成本 退税收入

X X/1.17*5%

售价

=185*7=1295.0000

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

利润 总销额售 利润

计算 过程

计算结果

货号

客户还价(US$)

计价单位

贸易术语

还价数量

采购成本(¥)

核算 单

销售 收退入税 收入

采购 成海本洋 运国费内 包公干司 定垫额款 利银息行 手保续险 费佣总金 总额

利润 总销额售 利润

计算 过程

计算结果

货号

客户还价(US$)

还价采购成本核算

计价单位

贸易术语

还价核算表

填表 日 核算 规

核算 信

2010

还价 利还润价 成本编 AD-MAS号: HJ0919

进口商

货物名称

装运港 Shanghai

目的港

还价利润核算

货号

客户还价(US$)

计价单位

贸易术语

还价数量

采购成本(¥)

核算 单

销售 收退入税 收入

采购 成海本洋 运国费内 包公干司 定垫额款 利银息行 手保续险 费佣总金 总额

还价数量

销售利润率

核算 单

销售 收海入洋 国运内费 包银干行 手保续险 佣费金(¥) (利¥)润 (采¥)购 成本

计算 过程

计算结果

货号

客户还价(US$)

计价单位

贸易术语

还价数量

销售利润率

核算 单

销售 收海入洋 国运内费 包银干行 手续

计算 过程

计算结果

保险 佣费金(¥)

(利¥)润 (采¥)购 成本