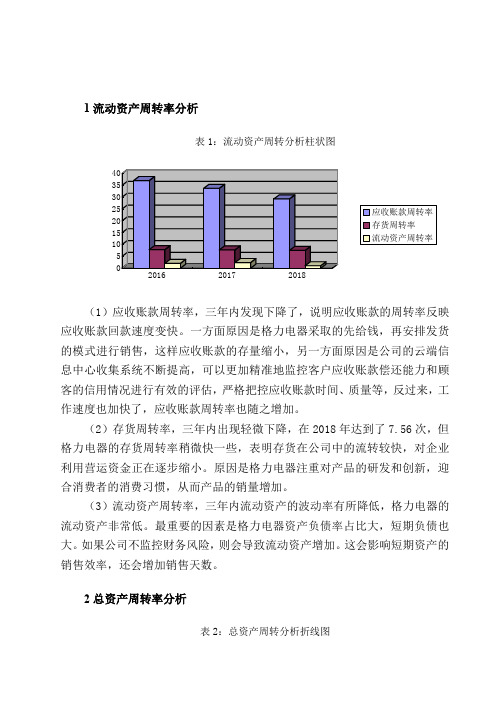

格力电器营运能力分析(2)

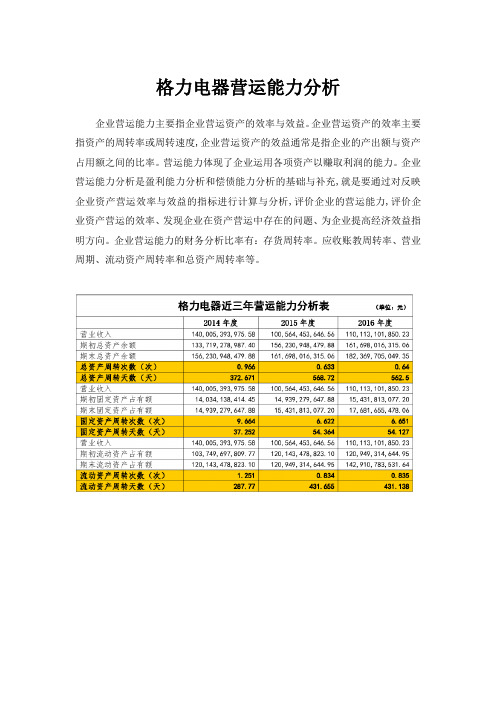

格力电器营运能力分析

格力电器营运能力分析

格力电器是一家在家电、空调等领域具有强劲实力的企业,在

营运能力方面亦有很高的表现。

1. 库存管理能力

格力电器拥有很好的库存管理能力。

首先,公司能够准确估计

市场需求,掌握库存管理的节奏,减少库存积压和滞销风险。

其次,格力电器采取了灵活的库存管理策略。

例如,公司会通过与供应商

的合作和提前通知等方式,灵活调整库存数量和时间。

最后,公司

运用信息技术手段,加强库存信息的收集和管理,提高库存的透明

度和可控性,保证库存的质量和流转率。

2. 资金管理能力

格力电器在资金管理方面表现稳健。

公司能够根据业务需要和

市场变化,合理规划资金运作。

例如,公司会根据销售收款的情况,制定资金使用计划。

此外,格力电器通过加强对供应商信用评估和

管理,防范供应链风险和资金亏损风险,保持了资产质量和增长。

3. 供应链管理能力

格力电器在供应链管理方面表现出色。

首先,公司建立了一套

完整的供应链管理制度,加强对供应商的合作和管理,实现供应链

的优化和协调。

其次,格力电器运用现代物流技术,实现供应链信

息化、智能化,提高供应链的效率和质量。

最后,公司重视品质管理,加强对供应商的产品质量评估和管理,确保产品品质的稳定和

优化,提高客户满意度。

总之,格力电器在库存管理、资金管理和供应链管理等方面都表现出色,为公司的发展提供了有力保障。

任务二:营运能力分析

任务二:营运能力分析格力公司营运能力体现了企业运用资产的能力,资产运用效率高,则可以用较少的投入获取较高的收益。

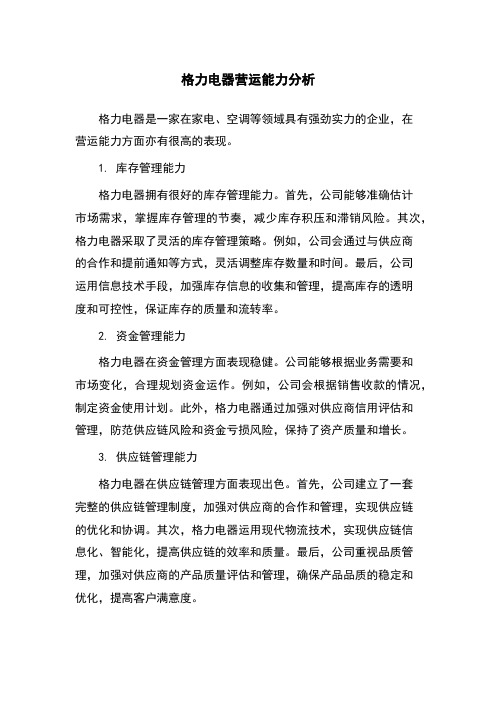

下面从长期和短期两方面来分析格力的营运能力:1、短期资产营运能力(1)存货周转率。

存货对企业经营活动变化具有特殊的敏感性,控制失败会导致成本过度,作为格力的主要资产,存货的管理更是举足轻重。

由于格力业务规模扩大,存货规模增长速度小于其销售增长的速度,因此存货的周转率逐年上升。

若该指标过小,则发生跌价损失的风险较大,但格力的销售规模也保持了较快的增长,在业务量扩大时,存货量是充足货源的必要保证,且存货中拟开发产品和已完工产品比重下降,在建开发产品比重大幅上升,存货结构更加合理。

因此,存货周转率的波动幅度在正常范围,但仍应提高存货管理水平和资产利用效率,注重获取优质项目,加快项目的开发速度,提高资金利用效率,充分发挥规模效应,保持适度的增长速度。

(2)应收账款周转率。

3年来,格力的应收账款周转率有了较大幅度的上升(见表),原因是主营业务的大幅度上升,较严格的信用政策和收账政策的有效实施。

2、长期资产营运能力固定资产周转率急剧下降是由处置、核销部分固定资产及近年来主营业务量的大幅下降所致, 说明格力没有采取高度的固定资产利用率和管理效率。

总资产周转率取决于每一项资产周转率的高低, 该指标( 见下表) 近年的下降趋势主要是由于毛利率, 应收账款和固定资产利用率的提高使其下降幅度较小, 格力要提高总资产周转率, 必须改善管理。

总的来说, 格力的资产营运能力很强, 几项指标都非常优秀, 堪称行业典范。

唯一不足就是长期资产营运能力稍有下降,应加强对总资产管理的更加合理化,弥补不足,保持行业优势!。

【最新】格力营运能力分析论文-word范文模板 (4页)

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!== 本文为word格式,下载后可方便编辑和修改! ==格力营运能力分析论文篇一:格力电器营运能力分析格力电器营运能力分析企业营运能力主要指企业营运资产的效率与效益。

企业营运资产的效率主要指资产的周转率或周转速度。

企业营运资产的效益通常是指企业的产出额与资产占用额之间的比率。

企业营运能力分析就是要通过对反映企业资产营运效率与效益的指标进行计算与分析,评价企业的营运能力,为企业提高经济效益指明方向。

第一,营运能力分析可评价企业资产营运的效率。

第二,营运能力分析可发现企业在资产营运中存在的问题。

第三,营运能力分析是盈利能力分析和偿债能力分析的基础与补充。

1.格力电器自身资产营运能力分析(见表1)营运能力是指企业对资产利用的能力,即资产运用效率的分析。

资产运用效率标志着资产的运行状态及其管理效果的好坏,对企业的偿债能力和获利能力产生重要的影响。

(1) 存货周转率。

是销货成本被平均存货所除而得到的比率。

(2) 应收账款周转率就是反应公司应收账款周转率的比率。

它说明一定期间内公司应收账款转为现金的平均次数。

(3)流动资产周转率指企业一定时期内主营业务收入净额铜平均流动资产总额的比率。

流动资金周转率是评价企业资产利用率的另一重要指标。

(4)总资产周转率是指企业在一定时期业务收入净额铜平均资产总额的比率。

表1 格力电器营运能力年份 201X年201X年 201X年存货周转率 4.2706352244.5884914785.038725155 应收账款周转率 54.816457765.46968319 78.201X7515 流动资产周转率 0.957366068 1.143423997 1.365759511总资产周转率0.764107937 0.912607393 1.090061281从201X--201X年,格力的应收账款周转率成上升趋势,周转速度教快,资金流动性增强,说明格力电器信用政策较严格,及时收回资金。

格力财务分析报告实例(3篇)

第1篇一、引言格力电器(股票代码:000651)作为中国空调行业的领军企业,自成立以来,凭借其卓越的品质和不断创新的精神,在国内外市场取得了显著的成就。

本报告旨在通过对格力电器财务报表的分析,全面评估其财务状况、经营成果和现金流量,为投资者提供决策参考。

二、公司概况格力电器成立于1991年,总部位于广东省珠海市,主要从事家用空调、中央空调、制冷设备、家电产品的研发、生产和销售。

经过多年的发展,格力电器已成为全球最大的空调生产基地之一,产品远销世界各地。

三、财务报表分析(一)资产负债表分析1. 资产结构分析格力电器资产负债表显示,截至2022年末,公司总资产为2387.5亿元,其中流动资产为1441.6亿元,非流动资产为945.9亿元。

流动资产占比较高,说明公司短期偿债能力较强。

流动资产中,货币资金、应收账款和存货占比较大。

货币资金充足,说明公司具有较强的短期偿债能力。

应收账款占比较高,可能与公司销售政策有关,需要关注其回收风险。

存货占比较高,可能与公司产品销售周期较长有关,需要关注其跌价风险。

2. 负债结构分析截至2022年末,格力电器总负债为1251.4亿元,其中流动负债为856.3亿元,非流动负债为395.1亿元。

流动负债占比较高,说明公司短期偿债压力较大。

流动负债中,短期借款和应付账款占比较大。

短期借款占比较高,说明公司短期融资需求较大。

应付账款占比较高,可能与公司采购规模较大有关,需要关注其支付风险。

3. 股东权益分析截至2022年末,格力电器股东权益为1136.1亿元,占公司总资产的比例为47.8%。

股东权益占比较高,说明公司财务风险较低。

(二)利润表分析1. 营业收入分析格力电器2022年营业收入为1890.6亿元,同比增长8.3%。

其中,家用空调营业收入为1086.5亿元,同比增长5.3%;中央空调营业收入为576.6亿元,同比增长13.4%。

整体营业收入保持稳定增长,中央空调业务增长较快。

02任务格力营运能力

格力营运能力分析企业营运能力主要指企业营运资产的效率与效益。

企业营运资产的效率主要指资产的周转率或周转速度。

企业营运资产的效益通常是指企业的产出额与资产占用额之间的比率。

企业营运能力分析就是要通过对反映企业资产营运效率与效益的指标进行计算与分析,评价企业的营运能力,为企业提高经济效益指明方向。

第1,营运能力分析可评价企业资产营运的效率。

第2,营运能力分析可发现企业在资产营运中存在的问题。

第3,营运能力分析是盈利能力分析和偿债能力分析的基础与补充。

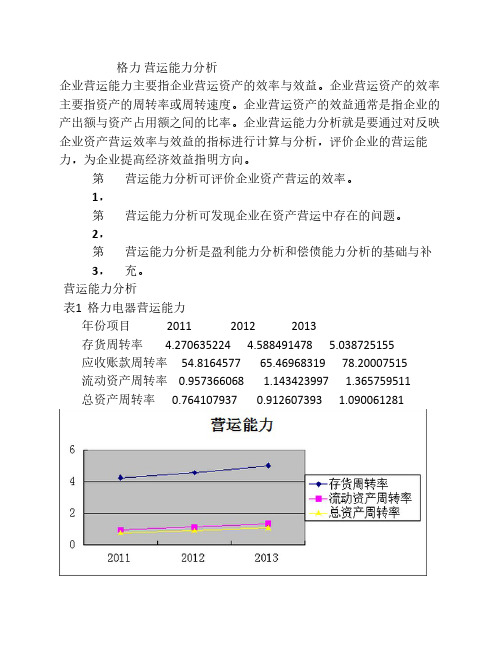

营运能力分析表1 格力电器营运能力年份项目 2011 2012 2013存货周转率 4.270635224 4.588491478 5.038725155应收账款周转率 54.8164577 65.46968319 78.20007515流动资产周转率 0.957366068 1.143423997 1.365759511总资产周转率0.764107937 0.912607393 1.090061281营运能力是指企业对资产利用的能力,即资产运用效率的分析。

资产运用效率标志着资产的运行状态及其管理效果的好坏,对企业的偿债能力和获利能力产生重要的影响。

从2011--2013年,格力的应收账款周转率成上升趋势,周转速度教快,资金流动性增强,说明格力电器信用政策较严格,及时收回资金。

从存货周转率来看,格力有所上升,说明存货的变现速度较好,使用效果好,存货剩余少,资金占用少、利用率高。

从流动资产周转率来看呈不断上升趋势,周转越快,表明了流动资产在经历生产和销售各阶段时占用的时间越短。

从总资产周转率来看,也不同于前两年下降的趋势,并且上升速度较快,说明全部资产使用率上升销售前景较好。

格力公司的财务报告分析(3篇)

第1篇一、引言格力电器股份有限公司(以下简称“格力电器”或“公司”)是中国家电行业的领军企业,主要从事家用空调、中央空调、冷冻冷藏设备、家电配件等产品的研发、生产和销售。

本文将对格力电器最新的财务报告进行分析,旨在评估公司的财务状况、经营成果和现金流量,以及探讨其未来的发展前景。

二、财务报表分析(一)资产负债表分析1. 资产结构分析- 流动资产:格力电器的流动资产主要包括货币资金、应收账款、存货等。

从近年来的财务报表可以看出,公司的流动资产占比相对稳定,说明公司具备一定的短期偿债能力。

- 非流动资产:非流动资产主要包括固定资产、无形资产等。

近年来,格力电器的非流动资产占比有所上升,这主要得益于公司加大了研发投入和固定资产投资。

- 负债结构分析:格力电器的负债主要包括短期借款、长期借款、应付账款等。

短期借款和长期借款占比相对稳定,说明公司负债结构较为合理。

2. 所有者权益分析- 实收资本:格力电器的实收资本保持稳定增长,反映了公司良好的盈利能力和股东投资信心。

- 资本公积:资本公积的增长主要来自于公司股本溢价和转增股本。

- 未分配利润:未分配利润的增长反映了公司连续多年的盈利能力。

(二)利润表分析1. 营业收入分析- 格力电器的营业收入近年来保持稳定增长,这主要得益于公司在家电行业的龙头地位和不断的市场拓展。

- 从产品结构来看,空调业务仍然是公司营业收入的主要来源,但公司近年来加大了对其他家电产品的研发和生产力度,如智能家居、冰箱、洗衣机等。

2. 毛利率分析- 格力电器的毛利率近年来保持稳定,这主要得益于公司产品结构的优化和成本控制能力的提升。

3. 净利率分析- 格力电器的净利率近年来有所波动,但总体保持稳定。

这主要得益于公司良好的盈利能力和成本控制能力。

(三)现金流量表分析1. 经营活动产生的现金流量- 格力电器经营活动产生的现金流量稳定,说明公司主营业务具有良好的盈利能力和现金流。

2. 投资活动产生的现金流量- 格力电器投资活动产生的现金流量主要来自于公司购置固定资产和无形资产等,说明公司具备一定的投资能力和扩张意愿。

格力电器营运能力分析

一、企业营运能力分析概述 (1)(一)总营运能力分析 (1)(二)流动资产周转速度分析 (2)(三)固定资产利用效果分析 (3)二、珠海格力电器股份有限公司基本状况及营运能力分析 (3)(一)公司基本状况 (3)(二)营运能力分析 (4)三、格力电器营运能力存在的问题 (7)(一)总营运能力存在的问题 (7)(二)流动资产周转速度存在的问题 (8)(三) 固定资产利用效果存在的问题 (9)四、改善格力电器营运能力的对策 (9)(一)改善总营运能力的对策 (9)(二)提高流动资产周转速度的对策 (10)(三)加强固定资产利用效果的对策 (11)五、结语 (12)参考文献 (13)致谢 (15)通过对格力电器2013-2017年度的财务报表进行调研,依据会计分析结果,进而分析格力电器的营运能力。

虽然公司在长久的发展过程中,创造了大量的财富,积累了诸多较为成熟的经验,并持续加大对现代科学技术的研发力度,在空调行业,格力电器具有雄厚的实力,在行业中处于领先地位,但是由于市场经济不景气、发展受阻等多方面因素,空调如何保持良好的销售业绩,如何继续扩大市场份额成为企业发展的重要考量。

鉴于现阶段格力公司的财务情况,对格力电业的生产经营提出了合理的建议。

通过对格力电器经营能力的分析,找出对整个家电产业发展的有益启示。

关键词:格力电器财务报表营运能力分析AbstractThrough the accounting analysis of the financial statements of Gree Electric Appliances from 2013 to 2017, this paper mainly focuses on the analysis of the operating capacity of Gree Electric Appliances. Although the company has accumulated a lot of funds through its previous year's operation, and relying on continuous investment in scientific and technological development, the technology level of Gree Electrical Appliances, especially in the air-conditioning industry, is in the leading position in the industry. However, in the overall downturn of the industry environment, to ensure stable air-conditioning sales, smart home and other new business can be smoothly promoted is to ensure that the company's future performance continues to grow the top priority. According to the current financial situation of Gree Electric Appliances, this paper gives reasonable suggestions for the production and operation of Gree Electric Appliances. Through the analysis of the operation ability of Gree Electric Appliances, we can find out useful enlightenment for the development of the whole electrical industry.Keywords:GREE electric appliances financial statements operating capability analysis通过格力电器近五年的财务报表,可以评估出格力电器的营运能力。

财务报表分析网上作业任务2格力电器营运能力分析

构想新奇,质量一流,合适各个领域,感谢采用《财务报表剖析》作业 2:运营能力剖析公司运营财产的效率主要指财产的周转率或周转速度。

公司运营财产的效益往常是指公司的产出额与财产占用额之间的比率。

公司运营能力剖析就是要经过对反应公司财产运营效率与效益的指标进行计算与剖析,评论公司的运营能力,为公司提升经济效益指明方向。

所以,运营能力决定着公司的偿债能力和赢利能力,运营能力剖析是认识公司财务状况稳固与否和赢利能力强弱的重点环节。

一、格力电器近三年运营能力指标剖析依据格力电器公司2014— 2016 年的年度报告数据,可以获取以下运营能力计算剖析表。

格力电器近三年运营能力剖析指标2014 年2015 年2016 年营业收入期初总财产余额期末总财产余额总财产周转次数(次)总财产周转天数(天)营业收入期初固定财产据有额期末固定财产据有额固定财产周转次数(次)固定财产周转天数(天)营业收入期初流动财产据有额期末流动财产据有额流动财产周转次数(次)流动财产周转天数(天)营业收入期初应收账款余额期末应收账款余额应收账款周转次数(次)应收账款周转天数(天)营业成本期初存货余额期末存货余额成本基础存货周转次数(次)成本基础存货周转天数(天)营业收入期初存货余额期末存货余额收入基础存货周转次数(次)收入基础存货周转天数(天)营业收入期初运营资本占用额期末运营资本占用额运营资本周转次数(次)运营资本周转天数(天)应收账款周转天数存货周转天数营业周期(一)总财产周转率剖析总财产周转率:是指公司一准期间的营业收入与财产总额的比率,它说明公司总财产在一准期间内的周转次数。

此外总财产周转率还能够采用时间形式表示的总财产周转天数来表达。

其计算公式为:总财产周转次数= 营业收入 /总财产均匀余额,此中:总财产均匀余额=(期初总财产余额+期末总财产余额)/2 ;总财产周转天数=360/ 总财产周转次数。

从公式可看出,总财产周转速度快,说明公司利用所有财产进行经营的效率高,财产的有效使用程度高,其结果将使公司的偿债能力和赢利能力增强;反之,说明公司利用所有财产进行经营活动能力差,效率低,最后还将影响公司的赢利能力。

格力财务分析报告(3篇)

第1篇一、前言格力电器(股票代码:000651)成立于1991年,总部位于中国广东省珠海市,是一家专注于家用空调、中央空调、生活电器、能源设备等领域的全球领先企业。

经过多年的发展,格力电器已经成为中国乃至全球空调行业的领军企业。

本报告将从财务报表分析、盈利能力分析、偿债能力分析、运营能力分析、发展能力分析等方面对格力电器的财务状况进行全面分析。

二、财务报表分析1. 资产负债表分析(1)资产结构分析截至2022年底,格力电器总资产为6104.36亿元,其中流动资产为2397.06亿元,非流动资产为3707.30亿元。

流动资产占比较高,说明公司短期偿债能力较强。

(2)负债结构分析截至2022年底,格力电器总负债为3457.11亿元,其中流动负债为2193.06亿元,非流动负债为1264.05亿元。

流动负债占比较高,说明公司短期偿债压力较大。

2. 利润表分析(1)营业收入分析2022年,格力电器实现营业收入为1904.88亿元,同比增长9.02%。

其中,家用空调业务收入为1116.06亿元,同比增长5.45%;中央空调业务收入为616.06亿元,同比增长10.06%。

营业收入增长主要得益于国内外市场需求旺盛。

(2)毛利率分析2022年,格力电器毛利率为18.06%,较上年同期提高0.76个百分点。

毛利率的提升主要得益于产品结构优化、成本控制以及市场竞争力的增强。

(3)净利润分析2022年,格力电器实现净利润为262.03亿元,同比增长16.46%。

净利润的增长主要得益于营业收入增长以及成本控制。

三、盈利能力分析(1)毛利率格力电器毛利率近年来呈现稳步上升的趋势,说明公司盈利能力较强。

(2)净利率格力电器净利率近年来呈现波动上升的趋势,说明公司盈利能力不断提升。

2. 盈利能力分析结论格力电器盈利能力较强,主要得益于产品结构优化、成本控制以及市场竞争力的增强。

四、偿债能力分析1. 偿债能力指标分析(1)流动比率截至2022年底,格力电器流动比率为1.09,说明公司短期偿债能力较强。

财务报表分析 格力-营运能力分析

《财务报表分析》作业2:营运能力分析企业营运能力主要指企业营运资产的效率与效益。

企业营运资产的效率主要指资产的周转率或周转速度,企业营运资产的效益通常是指企业的产出额与资产占用额之间的比率。

营运能力体现了企业运用各项资产以赚取利润的能力。

企业营运能力分析是盈利能力分析和偿债能力分析的基础与补充,就是要通过对反映企业资产营运效率与效益的指标进行计算与分析,评价企业的营运能力,评价企业资产营运的效率、发现企业在资产营运中存在的问题、为企业提高经济效益指明方向。

企业营运能力的财务分析比率有:存货周转率、应收账款周转率、营业周期、流动资产周转率和总资产周转率等。

一、格力电器近三年营运能力指标分析(一)总资产周转率分析:总资产周转率是企业一定时期的销售收入净额与平均资产总额之比,它是衡量资产投资规模与销售水平之间配比情况的指标。

体现了企业经营期间全部资产从投入到产出的流转速度,反映了企业全部资产的管理质量和利用效率。

总资产周转率=营业收入/总资产平均余额,其中总资产平均余额=(期末+期初总资产余额之和)/2,总资产周转天数=360/总资产周转次数。

总资产周转率越高,说明企业销售能力越强,资产利用效率越高,资产投资的效益越好,反之总资产周转率越低,周转天数越高,说明公司利用其资产进行经营的效率越差。

从数据来看格力电器2014年、2015年、2016年三年的总资产周转次数分别是、、,格力电器15年总资产周转率比14年下降了,2016年基本和15年持平,15年和16年的总资产周转率较低,说明格力电器在这段时期利用全部资产进行经营的效率降低,影响企业的盈利能力偿债能力,企业应该采取适当措施提高各项资产的利用程度。

(二)固定资产周转率分析:是企业销售收入与固定资产净值的比率。

固定资产周转率表示在一个会计年度内,固定资产周转的次数,或表示每1元固定资产支持的销售收入。

固定资产周转天数表示在一个会计年度内,固定资产转换成现金平均需要的时间,即平均天数。

(完整版)2019年营运能力分析(格力电器)

(完整版)2019年营运能力分析(格力电器) 企业营运能力主要指企业营运资产的效率与效益。

企业营运资产的效率主要指资产的周转率或周转速度。

企业营运资产的效益通常是指企业的产出额与资产占用额之间的比率。

企业营运能力分析就是要通过对反映企业资产营运效率与效益的指标进行计算与分析,评价企业的营运能力,为企业提高经济效益指明方向。

因此,营运能力决定着企业的偿债能力和获利能力,营运能力分析是了解企业财务状况稳定与否和获利能力强弱的关键环节.格力电器近三年营运能力分析指标根据格力电器公司2014-2016年的年度报告数据,可以得到以下营运能力计算分析表。

(格力电器)(一)总资产周转率分析总资产周转率:是指企业一定时期的营业收入与资产总额的比率,它说明企业的总资产在一定时期内(通常为一年或者一个营业周期)的周转次数。

另外总资产周转率还可以采用时间形式表示的总资产周转天数来表达。

其计算公式为:总资产周转次数= 营业收入/总资产平均余额,其中:总资产平均余额=(期初总资产余额+期末总资产余额)/2;总资产周转天数=360/总资产周转次数。

从公式可看出,总资产周转速度快,说明企业利用全部资产进行经营的效率高,资产的有效使用程度高,其结果将使企业的偿债能力和获利能力增强;反之,说明企业利用全部资产进行经营活动能力差,效率低,最终还将影响企业的获利能力。

如果企业总资产周转率长期处于较低的状态,企业则应采取适当措施提高各项资产的利用程度,对那些确实无法提高利用率的多余、闲置资产及时处理,提高总资产周转率。

总资产周转次数越多,周转天数越少,则表明一家公司全部资产的利用效率越高,公司的获利能力就越强。

从表中可以看出格力电器有限公司2014—2016年总资产周转率分别为0。

966、0.633、0。

64,说明格力电器在这段时期利用全部资产进行经营的效率低,其结果将使公司的偿债能力和获利能力减弱。

(二)固定资产周转率分析固定资产周转率:是指企业一定时期的营业收入与固定资产占用额的比率,它说明企业的固定资产在一定时期内(通常为一年或者一个营业周期)的周转次数,另外固定资产周转率还可以采用时间形式表示的固定资产周转天数来表达。

格力电器营运能力分析

格力电器营运能力分析企业营运能力主要指企业营运资产的效率与效益。

企业营运资产的效率主要指资产的周转率或周转速度,企业营运资产的效益通常是指企业的产出额与资产占用额之间的比率。

营运能力体现了企业运用各项资产以赚取利润的能力。

企业营运能力分析是盈利能力分析和偿债能力分析的基础与补充,就是要通过对反映企业资产营运效率与效益的指标进行计算与分析,评价企业的营运能力,评价企业资产营运的效率、发现企业在资产营运中存在的问题、为企业提高经济效益指明方向。

企业营运能力的财务分析比率有:存货周转率。

应收账教周转率、营业周期、流动资产周转率和总资产周转率等。

(一)总资产周转率分析总资产周转率是企业一定时期的销售收入净额与平均资产总额之比,它是衡量资产投资规模与销售水平之间配比情况的指标。

体现了企业经营期间全部资产从投入到产出的流转速度,反映了企业全部资产的管理质量和利用效率。

总资产周转率=营业收入/总资产平均余额,其中总资产平均余额= (期末+期初总资产余额之和)/2,总资产周转天数=360/总资产周转次数。

总资产周转率越高,说明企业销售能力越强,资产利用效率越高,资产投资的效益越好,反之总资产周转率越低,周转天数越高,说明公司利用其资产进行经营的效率越差。

从数据来看格力电器2014年、2015年、2016年三年的总资产周转次数分别是 0.966,0.633,0.64,格力电器15年总资产周转率比14年下降了0.333,2016年基本和15年持平,15年和16年的总资产周转率较低,说明格力电器在这段时期利用全部资产进行经营的效率降低,影响企业的盈利能力偿债能力,企业应该采取适当措施提高各项资产的利用程度。

(二)固定资产周转率分析是企业销售收入与固定资产净值的比率。

固定资产周转率表示在一个会计年度内,固定资产周转的次数,或表示每1元固定资产支持的销售收入。

固定资产周转天数表示在一个会计年度内,固定资产转换成现金平均需要的时间,即平均天数。

财务报表分析作业营运能力分析

财务报表分析作业营运能力分析Coca-cola standardization office【ZZ5AB-ZZSYT-ZZ2C-ZZ682T-ZZT18】财务报表分析作业2:营运能力分析格力电器营运能力分析一、公司简介珠海格力电器股份有限公司成立于1991年,是目前全球最大的集研发、生产、销售、格力电器标志服务于一体的专业化空调企业。

格力电器旗下的“格力电器”品牌空调,是中国空调业唯一的“世界名牌”产品。

格力电器旗下的“格力电器”品牌空调,是中国空调业唯一的“世界名牌”产品,业务遍及全球100多个国家和地区。

1995年至今,格力电器空调连续16年产销量、市场占有率位居中国空调行业第一;2005年至今,家用空调产销量连续4年位居世界第一;2011年,格力电器全球用户超过8800万。

2012年,格力电器实施全球化品牌战略进入第五年。

格力电器将继续发扬“创造资源、美誉全球”的企业精神和“人单合一、速战速决”的工作作风,深入推进信息化流程再造,以人单合一的自主经营体为支点,通过“虚实网结合的零库存下的即需即供”商业模式创新,努力打造满足用户动态需求的体系,一如既往地为用户不断创新,创出中华民族自己的世界名牌!二、历史比较分析资产运用效率,是指资产利用的有效性和充分性。

资产运用效率的衡量与分析,对于不同报表使用人各具重要意义。

股东通过资产运用效率分析,有助于判断企业财务安全性及资产的收益能力,以进行相应的投资决策;债权人通过资产运用效率分析,有助于判明其债权的物质保障程度或其安全性,从而进行相应的信用决策;管理者通过资产运用效率分析,可以发现闲置资产和利用不充分的资产,从而处理闲置资产以节约资金,或提高资产利用效率以改善经营业绩。

为了帮助大家对格力电器公司有个更好的了解,对格力电器公司的资产运用效率作如下分析:数据指标值整理如下表:格力电器营运能力历史指标表表1—1历史比较分析:总资产周转率图1—1总资产周转率是指企业一定时期的主营业务收入与资产总额的比率,它说明企业的总资产在一定时期内(通常为一年)周转的次数。

格力电器营运能力分析

1流动资产周转率分析

表1:流动资产周转分析柱状图

201620172018

(1)应收账款周转率,三年内发现下降了,说明应收账款的周转率反映应收账款回款速度变快。

一方面原因是格力电器采取的先给钱,再安排发货的模式进行销售,这样应收账款的存量缩小,另一方面原因是公司的云端信息中心收集系统不断提高,可以更加精准地监控客户应收账款偿还能力和顾客的信用情况进行有效的评估,严格把控应收账款时间、质量等,反过来,工作速度也加快了,应收账款周转率也随之增加。

(2)存货周转率,三年内出现轻微下降,在2018年达到了7.56次,但格力电器的存货周转率稍微快一些,表明存货在公司中的流转较快,对企业利用营运资金正在逐步缩小。

原因是格力电器注重对产品的研发和创新,迎合消费者的消费习惯,从而产品的销量增加。

(3)流动资产周转率,三年内流动资产的波动率有所降低,格力电器的流动资产非常低。

最重要的因素是格力电器资产负债率占比大,短期负债也大。

如果公司不监控财务风险,则会导致流动资产增加。

这会影响短期资产的销售效率,还会增加销售天数。

2总资产周转率分析

表2:总资产周转分析折线图

0.2

0.4

0.6

0.8

1

20162017

2018

总资产周转率是出现上升的,总资产周转天数出现小幅度的下降,格力电器总资产平均余额在扩大,涨的百分比低于收入百分比。

说明企业较好能力在销售产品和资产投资方面,在销售产品收入增长的速度可以得出结论,再加上格力电器管理效率的提升,使公司趋于稳健的状态。

《财务报表分析》形考作业二-格力营运能力分析

作业2:格力营运能力分析企业营运能力主要指企业营运资产的效率与效益。

企业营运资产的效率主要指资产的周转率或周转速度。

企业营运资产的效益通常是指企业的产出额与资产占用额之间的比率。

企业营运能力分析就是要通过对反映企业资产营运效率与效益的指标进行计算与分析,评价企业的营运能力,为企业的营运能力,为企业提高经济效益指明方向。

因此,营运能力决定着企业的偿债能力和获利能力,营运能力分析是了解企业财务状况稳定与否和获利能力强弱的关键环节。

一、格力电器近三年营运能力指标分析根据格力电器公司2014-2016年的年度报告数据,可以得到以下营运能力计算分析表(一)总资产周转率分析总资产周转率:是指企业一定时期的营业收入与资产总额的比率,它说明企业的总资产在一定时期内(通常为壹年或者一个营业周期)的周转次数。

另外总资产周转率还可以采用时间形式表示的总资产周转天数来表达。

其计算公式为:总资产周转次数-营业收入/总资产平均余额,其中总资产平均余额-(期初总资产余额+期末总资产余额)/2;总资产周转天数-360/总资产周转次数。

从公式可看出,总资产周转速度快,说明企业利用全部资产进行经营的效率高,资产的有效使用程度高,其结果将使企业的偿债能力和获利能力增强;反正说明企业利用全部资产进行经营活动能力差,效率低,最终还将影响企业的获利能力。

如果企业总资产周转率长期处于较低的状态,企业则应采取适当措施提高各项资产的利用程度,对那些确实无法提高利用率的多余、闲置资产及时处理提高总资产周转率。

总资产周转次数越多,周转天数越少,则表明一家公司全部资产的利用率越高,公司获利能力就越强。

从表中可以看出格力电器有限公司2014-2016年总资产周转率分别为,说明格力电器在这段时期利用全部资产惊喜经营的效率低,其结果将使公司的偿债能力和获利能力减弱。

(二)固定资产周转率分析固定资产周转率:是指企业一定时期的营业收入与固定资产占用额的比率,它说明企业的固定资产在一定时期内(通常为一年或者一个营业周期)的周转次数,另外固定资产周转率还可以采用时间形式表示的固定资产周转天数来表达。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

格力电器营运能力分析一、公司简介珠海格力电器股份有限公司成立于1991年,是目前全球最大的集研发、生产、销售、格力电器标志服务于一体的专业化空调企业。

格力电器旗下的“格力电器”品牌空调,是中国空调业唯一的“世界品牌”产品。

业务遍及全球100多个国家和地区。

1995年至今,格力电器空调连续16年产销量、市场占有率位居中国空调行业第一;2005年至今,家用空调产销连续4年位居世界第一;2011年,格力电器全球用户超过8800万。

2012年,格力电器实施全球化品牌战略进入第五年。

格力电器将继续发扬“创造资源、美誉全球”的企业精神和“人单合一、速战速决”的工作作风,深入推进信息化流程再造,以人单合一的自主经营体支点,通过“虚实网结合的零库存下的即需即供”商业模式创新,努力打造满足用户动态需求的体系,一如既往地为用户不断创新,创出中华民族自己的世界品牌!二、历史比较分析资产运用效率,是指资产利用的有效性和充分性。

资产运用效率的衡量与分析,对于不同报表使用人各具重要意义。

股东通过资产运用效率分析,有助于判断企业财务安全性及资产的收益能力,以进行相应的投资决策;债权人通过资产运用效率分析,有助于判明其债权的物质保障程度或其安全性,从而进行相应的信用决策;管理者通过资产运用效率分析,可以发现闲置资产和利用不充分的资产,从而处理闲置资产以节约资金,或提高资产利用效率以改善经营业绩。

为了帮助大家对格力电器公司有个更好的了解,对格力电器公司的资产运用效率作如下分析:数据指标值整理如下表格力电器英语能力历史指标表1、总资产周转率图1-1格力电器总资产周转率是指企业一定时期的主营业务收入与资产总额的比率,它说明企业的总资产在一定时期内(通常为一年)周转的次数。

反应企业的总资产在一定时期内实现的主营业务收入的多少。

总资产周转率越高,表明总资产运用效率越好。

有图1-1可见企业总资产周转率基本维持在一个较平稳的状态,表明企业总资产运用效率的较高,进而可以保证企业的盈利能力。

2、流动资产周转率图1-2流动资产匿转率3532.521510.S2013^20坨年2011T流动资产周转率是指企业一定时期的主营业务收入与流动资产平均余额的比率,即企业流动资产在一定时期内(通常为一年)周转的次数。

流动资产周转率指标不仅反映流动资产运用效率,同时也影响着企业的盈利水平。

该指标越高,表明企业流动资产周转速度越快,利用越好。

由图1-2可见企业2013年的流动资产周转率比2011年、2012年略有降低,但总体上企业流动资产运用效率相对较平稳的。

3、企业固定资产周转率图1-3格力电器固定资产周转率是指企业一定时期的主营业务收入与固定资产平均净值的比率。

它是反映企业固定资产周转状况,衡量固定资产运用效率的指标。

该比率越高,说明固定资产利用率越高,管理水平越好。

由图1-3可见企业固定资产周转率高于2011年,略低于2012年, 表明企业对固定资产的使用效率提高了,说明企业固定资产投资得当,固定资产结构分布合理,能够充分发挥固定资产的使用效率,为企业带来了更多的经营成果。

4、长期投资周转率图1-4格力空调&0长期投资周转率是指企业一定时期的主营业务收入与长期投资平均余额的比率。

长期投资的数额与主营业务收入之间的关系不一定很明显,企业进行长期投资的根本目的,不是取得直接的投资收益,而是为了控制子公司的生产经营,取得间接收益。

一般投资额与收入增加额的关系不明显或者不稳定,因此很难有效的进行分析。

5、应收账款周转率图1-5格力空调■血收就款周转率应收账款周转率是指企业一定时期的主营业务收入与应收账款平均余额的比值, 它意味 着企业的应收账款在一定时期内(通常为一年)周转的次数。

应收账款周转率是反映企业的应收账款运用效率的指标。

反映了企业应收账款收回速度快慢及其管理效率高低。

一定时间内企业的应收账款的管理效率越高,资产流动性越强,短期偿债能力越强。

由图 1-5可见 2013年应收账款周转率较 2012年与2011年均有所下降。

表明企业的营运资金过多地滞留 在应收账款上,影响资金的周转,流动资产变现力弱,资金的机会成本变大•2014 年7C117 年 2013=206、成本基础存货周转率图1-6格力电器20以成本为基础的存货周转率,即企业一定时期的主营业务成本与存货平均净额的比率,主要用于流动性分析,可以更切合实际的表现存货的周转状况;由图1-6可见:2013年比2012年、2011年均有下降,表明企业2013年存货销售存有问题,有过多的存货,影响资金的及时回笼。

企业应及时关注并分析存货管理中存在的问题,尽可能降低资金占用水平。

7、收入基础的存货周转率图1-7格力电器25以收入为基础的存货周转率,即企业一定时期的主营业务收入与存货平均净额的比率,主要用于盈利性分析,维护了资产运用效率比率各指标计算上的一致性,由此计算的存货周转率与应收账款周转率建立在同一基础上;由图1-7可见企业2013年收入基础的存货周转率比2012年、2011年均有下降,表明企业2013年存货销售存有问题,有过多的存货,影响资金的及时回笼。

三、同业比较分析1、2013年度营运能力同业比较格力电器2013年度营运能力指标表表2-1图2-1挤力电器2、2012年度营运能力同业比较。

格力电器2012年度营运能力指标表表2—2图表标题1、2011年度营运能力同业比较。

格力电器2011年度营运能力指标表表2—3图2-3图表标题A营运能力同业比较分析1、总资产周转率在表2--1、表2—2、表2 —3和图2-1、图2-2、图2-3中,可以看出该公司总资产周转率跟同行业的四家企业平均值相比,均高于该平均值,表明企业虽自身的总资产周转速度在放慢,但总资产周转率在同行业中的速度是较快的。

主要是企业的主营业务收入增加引起的,说1401201D080G04020明企业销售能力在增强,总资产运用效率在转好,其结果将使企业的偿债能力和盈利能力逐步增强。

2、流动资产周转率在表2--1、表2—2、表2 —3和图2-1、图2-2、图2-3中,可以看出该公司流动资产周转率跟同行业的四家企业平均值相比,均高于该平均值。

2013年的流动资产周转率虽比2012年、2011年略有下降,但在同行业中比较还是处于领先地位。

企业流动资产周转率越高,周转次数越多,表明企业以相同的流动资产占用实现的主营业务收入越多,说明企业在同行业中流动资产的运用效率较好,进而使企业的偿债能力和盈利能力均得以增强。

3、固定资产周转率在表2--1、表2—2、表2 —3和图2-1、图2-2、图2-3中,可以看出该公司固定资产周转率,跟同行业的四家企业平均值相比,除2012年略高于平均值,2013年略低于该平均值。

2013年的固定资产周转率比2012年、2011年略有下降,所以企业要充分利用固定资产,从改善固定资产投资得当和合理分布固定资产结构着手,充分发挥固定资产的使用效率,使企业的经营活动更加有效。

4、长期投资周转率在表2--1、表2—2、表2 —3和图2-1、图2-2、图2-3中,可以看出该公司长期投资周转率跟同行业的四家企业平均值相比,数值要少得多。

由于在合并报表中,最重要的长期投资被抵消掉了,而收入和资产已经被并入合并的利润表和资产负债表,已被纳入有关资产周转率的计算,未被抵消的长期投资,是没有控制权的投资,包括债权投资和小额的股权投资,因此,投资额与收入增加额的关系不明显或不稳定,不便于对长期投资周转率与同行业的比较分析。

5、应收账款周转率在表2--1、表2—2、表2 —3和图2-1、图2-2、图2-3中,可以看出该公司应收账款周转率跟同行业的四家企业平均值相比,都高于该平均值,2013年的应收账款周转率比2012年、2011年略有下降,但跟同业比处于优势。

在公司主营业收入增长的同时,应收账款周转率还能保持在一个水平实属不易,这得益于公司的管理效率提高。

公司的应收账款周转率越高,说明公司的平均收账期越短,应收账款回收得越快,流动性也越强。

6、成本基础的存货周转率与收入基础的存货周转率在表2--1、表2—2、表2 —3和图2-1、图2-2、图2-3中,可以看出该公司的存货周转率跟同行业的四家企业平均值相比,远远超过同业平均值,虽然公司2013年还是比2012年与2011年有所下降的。

存货周转率不仅要考核企业存货运用效率的指标,它还与企业的获利能力直接相关。

一般来说,企业存货周转率越高,存货周转次数越快,存货周转天数越少,表明企业存货变现速度越快,企业存货的运用效率越高,资金流动性越强,企业盈利能力越强。

但存货周转也非越快越好,一方面,存货周转较慢,是企业资产运用效率欠佳的表现;但另一方面,存货周转过快,有可能会因为存货储备不足而影响生产或销售业务的进一步发展,特别是那些供应较紧张的存货。

7、收入基础的存货周转率与收入基础的存货周转率在表2--1、表2—2、表2 —3和图2-1、图2-2、图2-3中,可以看出该公司的存货周转率跟同行业的四家企业平均值相比,远远超过同业平均值,虽然公司2013年还是比2012年与2011年有所下降的。

存货周转率不仅要考核企业存货运用效率的指标,它还与企业的获利能力直接相关。

表明格力电器存货的运用效率较高,资产流动性较强,则企业的盈利能力也较强。

四、指标分析小结1•短期资产营运能力分析,即通过对格力电器应收账款周转率、存货周转率和流动资产周围率的分析,可以看出该企业2013年应收账款周转率较2012年与2011年均有所下降。

表明企业的营运资金过多地滞留在应收账款上,影响资金的周转,流动资产变现力弱,资金的机会成本变大•但总的来说格力电器近三年的各项指标基本维持在波动不大的一个范围内,而且相关数据远远超过同行业的四家企业平均值,说明该企业的资产流动性较强,企业获得预期收益的可能性也较大。

2•长期资产营运能力分析,即通过对格力电器固定资产周转率、长期资产周转率的分析,可以看出该企业2013年固定资产周转率高于2011年,略低于2012年,跟同行业的四家企业平均值相比,基本持平;长期资产周转率低于同行业的四家企业平均值。

说明企业固定资产投资比较得当,固定资产结构分布较合理,尽可能发挥固定资产的使用效率,为企业带来了更多的经营成果。

长期投资还要进一步改善,争取为企业带来更多的收益。

3•总资产营运能力分析,即通过对总资产周转率的分析,可以看出企业总资产周转率基本维持在一个较平稳的状态,而且远远高于同行业水平,表明企业总资产运用效率较好,进而可以保证企业的盈利能力。

“家电下乡”刺激了农村新增需求,“以旧换新”刺激了更新换代需求,在经历两年的高增长之后,中国家电消费开始步入景气下行的周期。