2018年我国天然气发展回顾及2019年展望

2018年中国天然原油天然气行业发展回顾与展望报告

文档来源为:从网络收集整理.word版本可编辑.欢迎下载支持.2018年中国天然原油天然气行业发展回顾与展望报告报告简介【名称】2018年中国天然原油天然气行业发展回顾与展望报告【编号】0A28123【价格】纸质版:8000元电子版:8200元纸质+电子版:8500元【优惠价】¥7380 元【电话】400 612 8668、、传真:【邮箱】【网址】-02/2010_2012tianranyuanyoutianranqixing.html【提示】如需英文、日文等其他语言版本报告,请向客服咨询。

《2018年中国天然原油天然气行业发展回顾与展望报告》主要依据了国家统计局、商务部、海关总署、国务院发展研究中心、中国经济信息中心、全国商业信息中心、中国经济景气监测中心以及国内外相关报刊杂志等公布的基础信息和提供的大量资料,对国内天然原油天然气行业的市场发展状况、供给与需求状况、竞争格局、发展趋势、重点企业以及营销策略等方面进行了深入的分析,并对中国天然原油天然气行业细分市场及消费者予以了重点分析,结合新经济形势下的各方面因素,对中国天然原油天然气行业的发展现状及趋势给予了客观的分析及预测。

《2018年中国天然原油天然气行业发展回顾与展望报告》具有实时性、准确性、可操作性三大特点,是天然原油天然气行业相关企业、研发机构、银行、政府部门和国际组织等单位不可缺少的决策参考资料。

第一章天然原油天然气行业概述第一节天然原油天然气行业界定第二节天然原油天然气行业发展历程第三节天然原油天然气产业链分析一、产业链模型介绍二、天然原油天然气产业链模型分析第二章中国天然原油天然气行业发展环境分析第一节天然原油天然气行业经济环境分析一、经济发展现状分析二、经济发展主要问题三、未来经济政策分析第二节天然原油天然气行业政策环境分析一、天然原油天然气行业相关政策二、天然原油天然气行业相关标准第三节天然原油天然气行业技术环境分析第三章2017-2018年世界天然原油天然气行业市场运行形势分析第一节2017-2018年全球天然原油天然气行业发展概况第二节世界天然原油天然气行业发展走势一、全球天然原油天然气行业市场分布情况二、全球天然原油天然气行业发展趋势分析第三节全球天然原油天然气行业重点国家和区域分析一、北美二、亚洲三、欧盟第四章中国天然原油天然气行业运行状况分析第一节天然原油天然气行业市场规模分析一、2014-2018年天然原油天然气行业市场规模分析2014中国の天然原油·ガス産業のレビューと展望レポート二、2018年天然原油天然气行业市场规模现状分析二、2018-2025年天然原油天然气行业市场规模况预测第二节天然原油天然气行业市场供给分析一、2014-2018年天然原油天然气行业市场供给情况分析二、2018年天然原油天然气行业市场供给现状分析二、2018-2025年天然原油天然气行业市场供给情况预测第三节天然原油天然气行业市场需求分析一、2014-2018年天然原油天然气行业市场需求情况分析二、2018年天然原油天然气行业市场需求现状分析二、2018-2025年天然原油天然气行业市场需求情况预测èr líng yīsìnián zhōngguótiānrán yuányóu tiānránqìhángyèfāzhǎn huígùyǔzhǎnwàng bàogào第四节2018年中国天然原油天然气行业集中度分析一、天然原油天然气行业市场集中度情况二、天然原油天然气行业企业集中度分析第五章2014-2018年中国天然原油天然气行业重点地区调研分析一、中国天然原油天然气行业重点区域市场结构调研二、**地区天然原油天然气行业调研分析三、**地区天然原油天然气行业调研分析四、**地区天然原油天然气行业调研分析五、**地区天然原油天然气行业调研分析六、**地区天然原油天然气行业调研分析……第六章中国天然原油天然气行业进出口情况分析第一节天然原油天然气行业出口情况一、2014-2018年天然原油天然气行业出口情况三、2018-2025年天然原油天然气行业出口情况预测第二节天然原油天然气行业进口情况一、2014-2018年天然原油天然气行业进口情况三、2018-2025年天然原油天然气行业进口情况预测第三节天然原油天然气行业进出口面临的挑战及对策第七章天然原油天然气行业上、下游市场分析第一节天然原油天然气行业上游一、行业发展现状二、行业集中度分析三、行业发展趋势预测第二节天然原油天然气行业下游一、关注因素分析二、需求特点分析第八章中国天然原油天然气行业产品价格监测一、天然原油天然气市场价格特征二、当前天然原油天然气市场价格评述三、影响天然原油天然气市场价格因素分析四、未来天然原油天然气市场价格走势预测第九章2018年中国天然原油天然气行业市场竞争格局分析第一节天然原油天然气行业主要竞争因素分析二〇一四年中國天然原油天然氣行業發展回顧與展望報告一、天然原油天然气行业内企业竞争二、潜在进入者三、替代产品威胁四、供应商议价能力五、需求客户议价能力第二节天然原油天然气企业国际竞争力比较一、生产要素二、市场需求三、关联行业四、天然原油天然气企业结构与战略五、政府扶持力度第三节天然原油天然气行业竞争格局分析第四节天然原油天然气行业竞争策略分析一、2018年天然原油天然气行业竞争策略分析二、2018-2025年天然原油天然气行业竞争格局展望第十章天然原油天然气行业重点企业发展调研第一节天然原油天然气重点企业一、企业概况二、天然原油天然气企业经营情况分析三、天然原油天然气企业发展规划及前景展望第二节天然原油天然气重点企业一、企业概况二、天然原油天然气经营情况分析三、天然原油天然气企业发展规划及前景展望第三节天然原油天然气重点企业一、企业概况二、天然原油天然气企业经营情况分析三、天然原油天然气发展规划及前景展望第四节天然原油天然气重点企业一、企业概况二、天然原油天然气经营情况分析三、天然原油天然气企业发展规划及前景展望第五节天然原油天然气重点企业_订′阅′热′线′40′0′-′61′2-′8′6′6′8一、企业概况二、天然原油天然气企业经营情况分析三、天然原油天然气发展规划及前景展望……第十一章2018-2025年天然原油天然气行业发展趋势与投资战略研究第一节天然原油天然气市场发展潜力分析全文连接:-02/2010_2012tianranyuanyoutianranqixing.html一、市场空间广阔二、竞争格局变化三、高科技应用带来新生机第二节天然原油天然气行业发展趋势分析一、品牌格局趋势二、渠道分布趋势三、消费趋势分析第三节天然原油天然气行业发展战略研究一、战略综合规划二、技术开发战略三、区域战略规划四、产业战略规划五、营销品牌战略六、竞争战略规划第四节对我国天然原油天然气品牌的战略思考一、企业品牌的重要性二、天然原油天然气实施品牌战略的意义三、天然原油天然气企业品牌的现状分析四、我国天然原油天然气企业的品牌战略五、天然原油天然气品牌战略管理的策略第十二章中国天然原油天然气行业投资风险及建议2014 China natural crude oil and gas industry review and outlook report 第一节投资风险分析一、同业竞争风险二、市场贸易风险三、行业金融信贷市场风险四、产业政策变动风险第二节天然原油天然气行业应对策略一、把握国家宏观政策契机二、战略合作联盟的实施三、企业自身应对策略第三节济.研.咨.询天然原油天然气行业重点客户战略的实施一、实施重点客户战略的必要性二、合理确立重点客户三、强化重点客户的管理四、对重点客户的营销策略五、实施重点客户战略中需重点解决的问题图表目录图表2014-2018年中国天然原油天然气行业市场规模及增长情况分析图表2018-2025年中国天然原油天然气行业市场规模预测分析图表2018-2025年中国天然原油天然气市场价格预测图表中国天然原油天然气行业龙头企业发展战略分析图表2018-2025年中国天然原油天然气市场价格预测图表中国天然原油天然气行业龙头企业发展战略分析图表2014-2018年中国天然原油天然气行业需求及增长趋势分析图表2018-2025年中国天然原油天然气行业需求预测图表2014-2018年中国天然原油天然气市场价格及走势分析略……全文连接:-02/2010_2012tianranyuanyoutianranqixing.html订购《2018年中国天然原油天然气行业发展回顾与展望报告》,报告编号:0A28123,请致电:400-612-8668、、,Email:,传真:相关报告✧2018-2025年全球及中国聚光光伏(CPV)行业发展现状调研与发展趋势分析报告✧中国煤层气开采市场调查研究与发展趋势预测报告(2018-2025年)✧中国海水软化行业调研及发展趋势预测报告(2018-2025年)✧中国煤制品市场现状调研及投资前景分析报告(2018-2025年)✧2018-2025年中国海砂开采市场调研及发展趋势分析报告✧2018-2025年中国开釆岩盐市场剖析及未来趋势分析报告✧2018年中国太阳能光伏发电系统市场研究分析预测报告✧中国褐煤的开采洗选产业市场深度研究分析报告(2018年版)✧中国金银矿市场调研及未来趋势预测报告(2018-2025年)✧2018-2025年中国液化气行业研究分析及发展趋势预测报告全文连接:-02/2010_2012tianranyuanyoutianranqixing.html相关资讯→中俄油气合作取得重大进展天然气东线管道供气量确定(2013/02/26)中俄能源合作委员会主席会晤日前取得重要成果,中俄双方就扩大原油贸易达成重要共识,双方同时确认通过中俄天然气东线管道每年对华供气380亿立方米,并就东线液化天然气项目和……→2012年8月各省市天然原油和天然气开采进口统计(2012/10/16)2012年8月各省市天然原油和天然气开采进口统计2012-10-16 13:21:39 国际石油网上一篇:2012年8月各省市天然原油和天然气开采出口统计下一篇:2012年8月各省市……→咸宁石油天然气销售再创佳绩(2013/03/04)2月份,咸宁石油天然气实现销售137吨,完成月度计划的154%,在元月份销售122吨的基础上再创新记录! 自去年2月份首座油气混合站建成营业以来,咸宁石油一是广泛宣传。

2019年中国天然气市场分析

原标题:2019年中国天然气市场分析提要:2018年,中国天然气市场蓬勃发展,消费量保持快速增长,天然气产量稳定增加,天然气进口量高速增长,对外依存度大幅上升。

全国天然气供需总体偏紧,季节性供需矛盾有所好转。

2019年,预计中国天然气需求量较快增长,增速将回落,天然气产量稳定增加,天然气进口量将保持较快增速。

回顾2018年,中国天然气需求分析,天然气消费保持强劲增长,中国宏观经济平稳运行,环保政策助力天然气市场蓬勃发展。

国家出台多项环保政策,持续推进大气污染防治工作,强化重点地区的民用、采暖、工业等行业煤改气,全国天然气消费量快速增长。

估计全年天然气消费量为2766亿立方米,年增量超390亿立方米,增速为16.6%,占一次能源总消费量的7.8%。

全年天然气消费淡季不淡特点突出。

发电、城市燃气、工业用气显著增长,化工用气下降。

2018年,估计城市燃气用气量为990亿立方米,增幅为16.2%;工业用气量为911亿立方米,增幅为20.0%;发电用气量为615亿立方米,增幅为23.4%;化工用气由升转降,用气量为250亿立方米,降幅为5.1%。

中东部地区消费量高速增长,西部地区增长较慢。

2018年,河北、江苏、广东等省天然气消费量呈阶梯增长,年增量均超过30亿立方米。

分区域来看,环渤海地区消费量为590亿立方米,远高于其他地区,增速为22.9%;长三角地区消费量为480亿立方米,同比增长20.0%;中南地区消费量为290亿立方米,增速达19.3%;东南沿海、东北、西南和中西部地区天然气消费量增速分别为16.7%、16.3%、12.1%和11.2%;西北地区天然气消费增长较慢,增速为6.7%。

中国天然气供应分析国内天然气产量稳步增加。

2018年,估计全年天然气产量为1573亿立方米(不含地方企业煤层气),同比增长6.7%,远低于消费增速。

其中,煤制气产量为23亿立方米,同比增长4.5%;煤层气产量为50亿立方米,同比增长6.7%;页岩气产量超过110亿立方米,同比增长22.2%。

中国天然气行业供需现状及趋势分析

中国天然气行业供需现状及趋势分析2019年我国围绕油气增储上产、管网改革、下游城市燃气等重点领域推出了一系列改革措施,天然气行业运行总体平稳。

2019年国内天然气产量1761.7亿立方米,比上年增长151.5亿立方米,连续3年增产超100亿立方米。

页岩气、煤层气、煤制气全面增产。

预计2060年达到5万亿立方米生产峰值。

预计未来天然气消费2030年超越煤炭、2040年超越石油,进入天然气时代。

2019年页岩气产量150亿立方米,较上年增长37%;煤层气产量75亿立方米,较上年增长36%;煤制天然气产量37亿立方米,较上年增长59%。

我国在放开上游勘探开发方面动作不断,频频出台政策,促进上游行业竞争;中游国家管网公司挂牌成立,油气体制改革迈出关键一步;下游市场化加剧,燃气公司重组并购成为趋势。

2019年中国天然气进口保持较快增长,但增速相比2018年显著回落,天然气进口量为1330亿立方米,增速为6.5%,与上年相比下降28.5个百分点。

得益于国产气的快速增储上产及进口增速的大幅回落,我国天然气对外依存度首现下降,由上年的44.2%下降到43.4%。

2020年5月中国天然气进口量波动幅度不大,2020年5月中国天然气进口量为784.1万吨,同比增长3.7%。

2020年5月中国天然气进口额幅度不大,2020年5月中国天然气进口金额为2664.2百万美元,同比减少13.6%。

2019年天然气消费稳中趋缓,但依然保持9%左右的增长。

国产气增储上产态势良好,口天然气增速大幅回落,对外依存度下降。

在我国天然气管网整体流向“自西向东”的基础上,中俄东线的投产,增加了“北气南下”流向,进一步完善了我国东部地区的天然气管网布局,与东北管网系统、陕京系统、西气东输系统互联互通,共同组成纵贯南北、横跨东西、连接海外的天然气管网格局。

随着国家能源政策的调整,我国对天然气等清洁能源的需求越来越大。

出口的量相对进口量差距比较大。

新形势下我国能源发展的特点及趋势分析

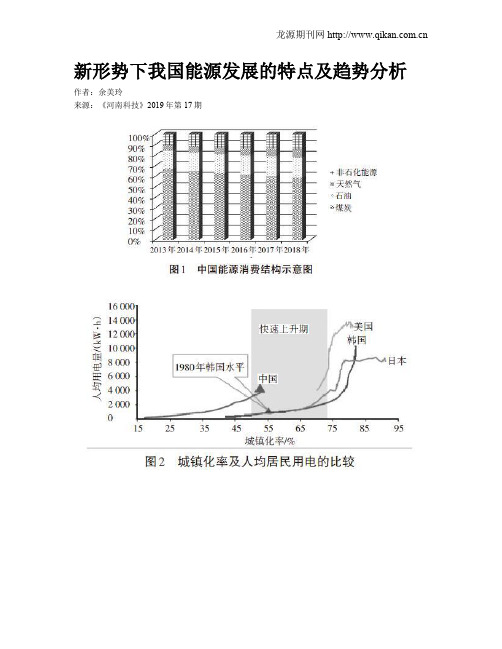

新形势下我国能源发展的特点及趋势分析作者:余美玲来源:《河南科技》2019年第17期摘要:本文对我国电力工业数据和发展现状进行深入分析,阐述了2018年我国一次能源消费增速变大,总体呈“煤炭回暖、石油稳增、清洁能源快速发展”的特点,指出了我国能源发展新趋势,提出了我国能源行业内部结构将持续调整,能源产业向“清洁、绿色、高质量”方向持续迈进。

关键词:一次能源;能源结构;新趋势中图分类号:F426.2 文献标识码:A 文章编号:1003-5168(2019)17-0128-03Abstract: This paper made an in-depth analysis of the data and development status of China's electric power industry, expounded that in 2018 the growth rate of primary energy consumption in China has increased, and generally pre sents the characteristics of “coal warming, steady increase of oil and rapid development of clean energy”, pointed out the new trend of China's energy resources, and put forward that the internal structure of China's energy industry will continue to adjust. As a whole,the energy industry continues to move towards the direction of “clean, green and high quality”.Keywords: primary energy;energy structure;new trends近年来,我国经济经历了从高速发展到新常态的变化,而与经济发展密切相关的电力工业也经历了一段高速发展期,至今仍处于高速发展状态。

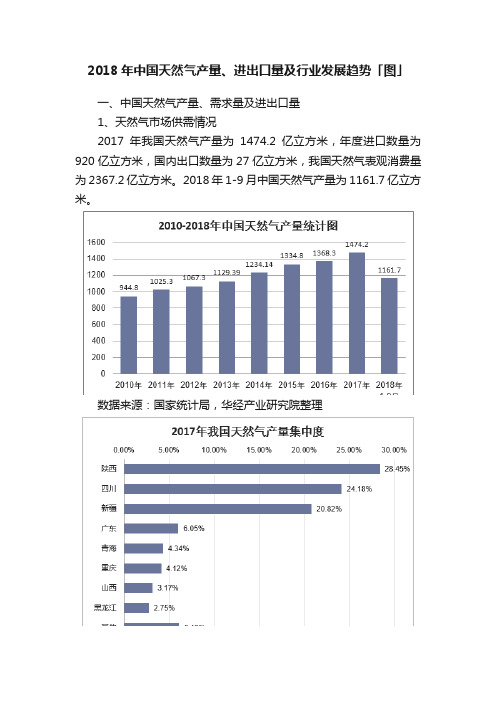

2018年中国天然气产量、进出口量及行业发展趋势「图」

2018年中国天然气产量、进出口量及行业发展趋势「图」一、中国天然气产量、需求量及进出口量1、天然气市场供需情况2017年我国天然气产量为1474.2亿立方米,年度进口数量为920亿立方米,国内出口数量为27亿立方米,我国天然气表观消费量为2367.2亿立方米。

2018年1-9月中国天然气产量为1161.7亿立方米。

数据来源:国家统计局,华经产业研究院整理数据来源:华经产业研究院整理资料来源:国家统计局,华经产业研究院整理从运行来看,冬季天然气供应紧张,但总体上平稳渡过。

由于下游市场需求旺盛,自2017年9月份开始,天然气市场运行就进入紧平衡状态,入冬后,天然气供应紧张的矛盾愈加显现。

11月下旬,河北、山东、陕西等地区多家燃气公司出现供气不足的情况,主要集中在华北地区。

12月份,市场供需矛盾进一步加剧,除华北地区供应紧张外,中南地区、西北地区、西南地区也开始限气。

供需紧张事件的直接原因:一是天然气需求端的增量,2017年市场超预期增长叠加计划外煤改气增量;二是供给端的减量,进口中亚气部分时段未按计划量供应且缺口较大,同时,中国石化天津LNG接收站未按期投运。

供需紧张事件的深层次原因则为:一是市场发展步调不平衡,煤改气政策的突然发力未有效衔接资源供给;二是资源供应体系建设不充分,国产气增长放缓,进口气增长迅速,对外依存度快速上升;三是产业链发展不平衡,地下储气库建设滞后于整体发展。

在国家主管部门的大力协调和中国石油、中国石化、中国海油三大油气供应商的密切合作下,通过上游资源串换实现了全国资源的统一调配,同时,河北、陕西、湖南、湖北等地启动了天然气应急预案,从而保障了天然气市场的稳定供应。

数据来源:华经产业研究院整理2、天然气进出口分析2017年全年我国进口天然气总量为920亿立方米,同比增长27.6%。

进口管道气以土库曼斯坦天然气资源为主,还包括乌兹别克斯坦、缅甸、哈萨克斯坦等国家的天然气资源。

2017年进口管道气量为426亿立方米,同比增长11.1%。

2018年我国天然气行业综合发展现状及发展趋势图文分析报告

2018年我国天然气行业综合发展现状及

发展趋势图文分析报告

(2018.09.04)

一、天然气行业现状

1、天然气行业消费情况

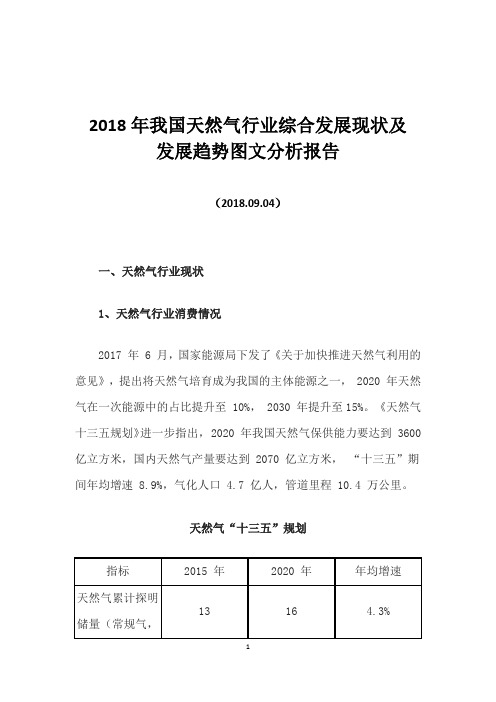

2017 年 6 月,国家能源局下发了《关于加快推进天然气利用的意见》,提出将天然气培育成为我国的主体能源之一, 2020 年天然气在一次能源中的占比提升至 10%, 2030 年提升至15%。

《天然气十三五规划》进一步指出, 2020 年我国天然气保供能力要达到 3600 亿立方米,国内天然气产量要达到 2070 亿立方米,“十三五”期间年均增速 8.9%,气化人口 4.7 亿人,管道里程 10.4 万公里。

天然气“十三五”规划

今年前 4 个月,我国天然气消费量依然维持了较高的增速,同比增加 17.7%至 906 亿立方。

2013-2018年我国天然气消费量快速增长(单位:亿方)

2017 年,我国 PM2.5平均浓度为 44.1,相比于 2016 年下降了 2.1,同时 SO2 和 CO 的浓度也都有了大幅的降低。

同时,京津冀、长三角、珠三角区域的 PM2.5 平均浓度分别为 64.6 微克/立方米, 44.7 微克/立方米, 34.8 微克/立方米,相较 2013年分别下降 39.2%, 33.3%, 26.0%,超额完成大气十条规定的具体指标。

2017 年我国环境污染情况明显改善

目前所有地区的非居民基准门站价平均为 1.7 元/立方米,相比居民用气平均最高门站价高出 0.3 元/立方米,未来居民用气门站价有一定提价空间。

2016 年我国天然气消费量为 2078 亿立方米,其中生活消费量为 380 亿立方米,占比仅为 18.27%,所以居民售气量的变动对下游整体的售气量影响也不大。

2018年天然气LNG行业深度分析报告

5. 重点投资标的介绍 .......................................................... 49

5.1 深圳燃气:主业增长平稳,LNG 调峰站贡献业绩弹性 ....................... 49 5.2 百川能源:京津冀“煤改气”最大受益者 ............................................. 50 5.3 中天能源:加快全产业链布局,旨在全球化扩张 ................................. 51 5.4 广汇能源:立足新疆,实现化石能源全产业链发展............................. 51 5.5 中集安瑞科:储罐设备龙头 充分受益 LNG 储罐市场爆发 ................ 53

4. 天然气季节性供需承压持续扩大 加快调峰储气设施建设迫 在眉睫 ................................................................................ 40

4.1 天然气消费季节性差异明显 “气荒”根本原因系调峰能力匮乏..... 40 4.2 政策落地明确各方储气责任 调峰储气建设迫在眉睫 .......................... 41 4.3 调峰设施选择多样 中下游企业适宜 LNG 储罐..................................... 43 4.4 LNG 储罐市场启动在即,行业龙头显著受益........................................ 47

5.6 富瑞特装:深耕 LNG 装备主业,打造氢能第二产业 .......................... 53 5.7 深冷股份:LNG 液化装置龙头 股权激励助力企业成长 ..................... 54 5.8 厚普股份:天然气加......... 55

2018-2025年中国天然气市场趋势分析

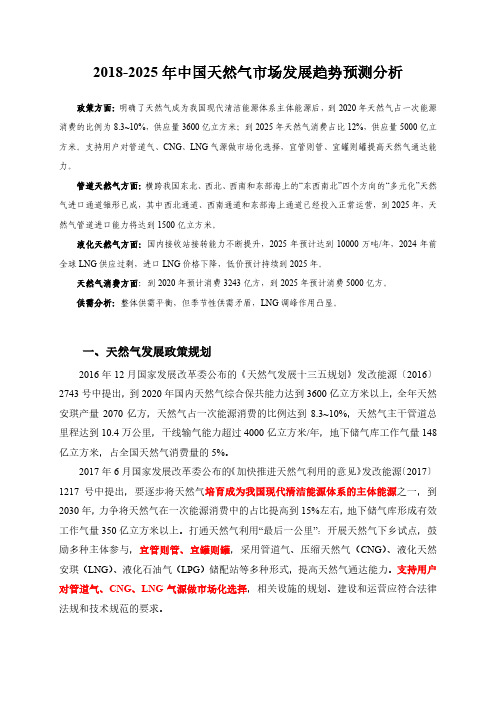

2018-2025年中国天然气市场发展趋势预测分析政策方面:明确了天然气成为我国现代清洁能源体系主体能源后,到2020年天然气占一次能源消费的比例为8.3~10%,供应量3600亿立方米;到2025年天然气消费占比12%,供应量5000亿立方米。

支持用户对管道气、CNG、LNG气源做市场化选择,宜管则管、宜罐则罐提高天然气通达能力。

管道天然气方面:横跨我国东北、西北、西南和东部海上的“东西南北”四个方向的“多元化”天然气进口通道雏形已成,其中西北通道、西南通道和东部海上通道已经投入正常运营,到2025年,天然气管道进口能力将达到1500亿立方米。

液化天然气方面:国内接收站接转能力不断提升,2025年预计达到10000万吨/年,2024年前全球LNG供应过剩,进口LNG价格下降,低价预计持续到2025年。

天然气消费方面:到2020年预计消费3243亿方,到2025年预计消费5000亿方。

供需分析:整体供需平衡,但季节性供需矛盾,LNG调峰作用凸显。

一、天然气发展政策规划2016年12月国家发展改革委公布的《天然气发展十三五规划》发改能源〔2016〕2743号中提出,到2020年国内天然气综合保共能力达到3600亿立方米以上,全年天然安琪产量2070亿方,天然气占一次能源消费的比例达到8.3~10%,天然气主干管道总里程达到10.4万公里,干线输气能力超过4000亿立方米/年,地下储气库工作气量148亿立方米,占全国天然气消费量的5%。

2017年6月国家发展改革委公布的《加快推进天然气利用的意见》发改能源〔2017〕1217号中提出,要逐步将天然气培育成为我国现代清洁能源体系的主体能源之一,到2030年,力争将天然气在一次能源消费中的占比提高到15%左右,地下储气库形成有效工作气量350亿立方米以上。

打通天然气利用“最后一公里”:开展天然气下乡试点,鼓励多种主体参与,宜管则管、宜罐则罐,采用管道气、压缩天然气(CNG)、液化天然安琪(LNG)、液化石油气(LPG)储配站等多种形式,提高天然气通达能力。

能源革命下我国天然气行业发展的思考与建议

能源革命下我国天然气行业发展的思考与建议丁金林[1][摘 要]在习近平“四个革命、一个合作”能源安全新战略指引下,我国不断推进能源生产和消费革命向纵深发展,加快能源清洁低碳转型,能源结构得到持续改善。

文章从世界和中国天然气发展现状出发,分析了新形势下天然气发展面临的机遇与挑战,从天然气全产业链角度,提出在能源革命条件下实现中国天然气高质量健康发展的具体目标和保障措施建议:加快国内勘探开发,推进油气资源勘查开采体制改革;通过勘探开发“三个迈向”新方向等措施,不断突破资源增储上产瓶颈;加快提升天然气输送、供应能力及基础设施开放力度,提高利用效率和产业发展活力等。

[关键词]能源革命;天然气行业;高质量发展在决胜全面建成小康社会的关键之年,深入学习贯彻“四个革命、一个合作”(推动能源消费革命、能源供给革命、能源技术革命、能源体制革命,全方位加强国际合作)能源安全新战略的重要指示批示精神,认真落实好党中央和国务院部署要求,切实把我国天然气业务产供储销体系建设这项重要任务抓紧抓好,实现高质量发展,能够进一步提升天然气供应保障能力,更好服务经济社会发展和人民群众用气安全,助力“走向生态文明新时代,建设美丽中国”。

一、世界为中国天然气发展提供了良好的资源基础(一)世界天然气供应能力持续较快增长2018年,新发现多个大型天然气田,如俄罗斯北极南喀拉海盆地、东地中海碳酸盐岩和阿曼深层均发现大型气田。

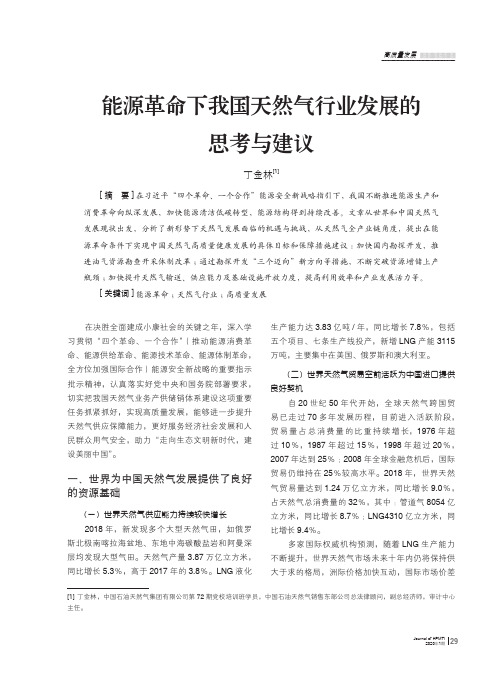

天然气产量3.87万亿立方米,同比增长5.3%,高于2017年的3.8%。

LNG液化生产能力达3.83亿吨/年,同比增长7.8%,包括五个项目、七条生产线投产,新增LNG产能3115万吨,主要集中在美国、俄罗斯和澳大利亚。

(二)世界天然气贸易空前活跃为中国进口提供良好契机自20世纪50年代开始,全球天然气跨国贸易已走过70多年发展历程,目前进入活跃阶段,贸易量占总消费量的比重持续增长,1976年超过10%,1987年超过15%,1998年超过20%,2007年达到25%;2008年全球金融危机后,国际贸易仍维持在25%较高水平。

中国燃气行业发展现状及面临挑战分析

中国燃气行业发展现状及面临挑战分析一、中国燃气行业发展现状环保政策与“煤改气”工程刺激2017-2018年全国天然气需求迅速攀升。

“十二五”期间,我国开始将节能减排、低碳发展、绿色经济列为能源发展的重点,此后国务院印发《大气污染防治行动计划》(简称“国十条”)进一步强调能源转型升级方向。

2017年1月,国家发改委先后下发《能源十三五规划》和《天然气十三五规划》,明确指出到2020年我国天然气消费占一次能源消费比例达到8.3%-10%,为天然气需求高增长奠定政策基础。

2017年开始,政府出台一系列政策,在全国范围内推行大规模“煤改气”工程,2017年下半年,“2+26”城市规划推出,围绕京津冀地区的煤改气政策执行力度加大。

在环保政策刺激以及煤改气工程的加速推进下,全国对天然气的需求在短时间内集中爆发,在2016年下半年开始走出2014-2015年的疲态,重回两位数增长。

2017-2018年全国天然气消费量分别达到2404、2830亿立方米,同比增长15%、18%。

近年来,中国天然气产量呈稳步增长趋势发展。

2017年全国天然气产量达1474.2亿立方米,从2018年来看,2018年2-3季度全国天然气产量有所增长,2018年3季度全国天然气产量相比2季度增长0.93%。

2018年11月全国天然气产量为142.7亿立方米,同比增长10.1%。

2018年1-11月全国天然气产量为1438亿立方米,同比增长6.6%。

2018年全国天然气产量突破1583亿立方米。

同时由于国产气增速慢于消费增速,直接导致我国天然气进口的快速增长,2018年我国天然气进口依存度为45%。

由于LNG进口比管道气更加灵活,因此LNG 进口量大幅攀升以满足快速增长的消费需求。

LNG进口从2016年下半年开始维持了30%以上的增速,在2017年下半年,LNG进口增速超过50%。

中国也于2017年超过韩国,成为仅次于日本第第二大LNG进口国。

靴子加速落地,2019年油气改革将有新突破

H2HI产经聚焦•热点透视靴子加速落地,2019年油气改革'□记者赵晓飞2018年12月270,国家能源局局长章建华在2019年全国能源工作会议上表示,2019年可再生能源发展力度。

油气体制改革是我国能源领域的一个老大难问题,但经过长期部署和大力推进,如今已取得不俗成绩。

再加上日前传出消息,国家管网公司有望于2019年成将深入推进电力体制改革,积极推进油气管网运营机制改革,并加大三代核电、天然气和立,新一年油气领域的新气象值得期待。

本刊梳理了近期近一年来油气体制改革方面的重上游有序放开:勘采环节弓I入民企外资•:]国家管网公司的成立可以算作油气中游环节改革的一项亮眼举措。

事实上,随着国家不断推动油气改革力度,上游环节也逐步实现有序放开。

民营企业、外资企业正在不断涌入勘采领域。

2018年1月底,新疆首次以挂牌方式成功出让3宗油气探矿权,这是国土资源部推进油气勘查开采体制改革的又一重要节点。

自2015年7月7日国土资源部发布新疆石油天然气勘查区块招标公告以来,各级油气资源主管部门不断加大油气勘查开采的投入,已初步探索出开放、竞争、有序的市场经济新体制新机制。

但改革之路并非一帆风顺,一些首次进入油气勘查领域的中标企业因经验欠缺、人才储备不足等原因,在一定程度上影响了勘查进度。

随着改革逐渐步入深水区,进一步完善油气矿业权竞争性出让制度,成为油气改革的一项重点。

东营宝莫石油天然气勘探开发有限公司是首轮试点中标企业中唯一一家上市企业。

据了解,该公司对中标的新疆布尔津地区承诺的工作量换算的总勘查投入为12.065亿元,而该公司的净资产总值则为11.3亿元。

2015年11月26日,该公司董事会在《关于向国土资源部出具银行履约保函》投票时,公司部分董事投了反对票,他们认为探矿权项目专业性强,具有投资风险,其实施可能会对公司经营造成较大影响。

值得关注的是,此次新疆挂牌出让的5个区块有2个并没有人参与竞买,这说明相关企业对于油气投资领域的选择是日趋理性的。

全国及广东天然气供应形势及价格分析

全国及广东天然气供应形势及价格分析一、天然气总体概况(一)LNG行业需求格局2017年,从全年走势看,受冬季供暖采购高峰、项目检修以及供应回弹等影响,全球LNG现货价格呈U型走势。

2018年,预计全球天然气市场供需继续宽松,全球天然气需求稳步增至3.67万亿立方米,比2017年增长1.7%。

全球天然气产量约3.78万亿立方米,增长2%。

LNG需求有望进一步增长高于2017年的10%,中国、亚太其他国家、欧洲和其他地区将各占增量的25%。

中国石油经济技术研究院天然气市场研究所预计,2018年,中国天然气消费量将从2017年15%的高点回落至8%;韩国核电站维修计划将继续推迟,相应增加可再生能源以及LNG发电站;日本核电站至少4个反应堆推迟重启;孟加拉、巴拿马和俄罗斯的加里宁格勒将会开始进口LNG;埃及Zohr 天然气田将开始生产天然气,预计2018年埃及LNG进口量将下降60%至270万吨,这些都将对全球LNG需求造成一定影响。

另外,澳大利亚为缓解国内对天然气短缺的关注、稳定天然气价格,澳大利亚最近颁布了限制天然气出口的监管措施。

2019年起,澳大利亚的LNG出口将被限制在8000万吨(约折1104亿立方米)。

虽然卡塔尔未来7年LNG产能将由目前的7700万吨/年增至1亿吨/年,但其与沙特、阿联酋、埃及等国的关系恶化将影响其出口量和出口线路。

从LNG市场供需形势、项目开发进展和自身竞争力情况来看,北美地区将是2020年以后的主要增长潜力,同时俄罗斯、澳大利亚和巴布亚新几内亚也有一些项目机遇,而2030年前后LNG供应能力的增长潜力将转向东西非地区。

(二)全国天然气概况近几年来,我国天然气产业发展迅速,天然气供应格局已经从单一的国内气田气转向了多气源、多种类的天然气供应格局,气源国内主要来自塔里木盆地、柴达木盆地、鄂尔多斯盆地、四川盆地、松辽盆地等;进口LNG主要通过中亚(约550亿立方米)、中缅管道(约120亿立方米)进口的天然气,另外,中俄东线天然气管道将于2019年从东北向内陆通气,每年供应300万吨LNG(约折41.4亿立方米),与中亚、中缅分别从西北、西南形成互补;海上气田气主要来自南海和东海海域。

国内天然气市场回顾与展望

国内天然气市场回顾与展望作者:暂无来源:《能源》 2019年第2期中长期里中国天然气需求具有稳定增长的基础,2019年不会偏离这一基本特征。

但是考虑到近年经济环境的不确定性以及国内经济下行预期,2019年国内天然气需求增速估计会趋缓。

2017年北方地区大面积出现的供气紧张现象,使得2018年的天然气市场表现备受公众关注。

整体来看,2018年的天然气市场表现平稳,未出现市场一度担心的旺季供气紧张现象。

2018年天然气市场回顾2018和2017年的共同点是两个年度均出现“淡季不淡”现象。

自4月份开始,两个年度天然气需求均出现较大幅度增长,2018年4-9月份天然气需求同比增幅均在20-30%,价格也出现了较大幅度增长。

但2018年不同于2017年的是天然气需求在进入旺季呈现增长的同时价格保持相对平稳。

2017年的华东地区LNG送到价在冬季出现大幅增长,个别时段LNG的价格曾经突破万元/吨,而2018年旺季的送到价格较传统淡季并没有出现大幅增长,而是继续保持平稳。

预计整个年度的均价在5000-6000元/吨的水平。

同样都有“淡季不淡”,为什么在需求旺季表现有如此大的反差。

主要原因是2018年政策对天然气需求侧和供给侧均予以严格管控,在控制需求的同时努力增加供应,使得市场不“荒”。

需求侧的管控主要措施是以气定改和压非保民。

自2018年初以来,国家连续出台政策或召开会议,强调煤改气工程实施的“以气定改”精神。

以气定改成为天然气市场的定海神针,有力遏制了煤改气工程的过度增长势头。

与此同时,蓝天保卫战行动计划等政策提出北方地区清洁取暖宜电则电、宣气则气、宜煤则煤、宜热则热的煤改气思路,强调了因地制宜与能源多元的思路,使得清洁取暖用气节奏也不同程度趋缓。

年中居民用气和非居民用气门站价格衔接政策出台后,各地纷纷上调居民用气价格,一些地方开始适度下调非居民用气价格。

但是到了冬季之后,各地出于“压非保民”需要,重新上调非居民用气价格,引导资源流向民生领域。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Abstract: China natural gas (NG) market made great achievements in 2018, created several records. NG consumption growth hit a historical high driving by industry and power generation sectors. NG imports exceeded 100 billion cubic meters to rank first in the world. NG production growth made a new record. Great progress achieved in infrastructure constructions and interconnections. Due to city-gate price mechanism reform, the residential and nonresidential customers could enjoy the same price. LNG terminals firstly became commercially accessible by the third party. New trading products and new transport ways tested in the market. Yamal LNG project was put into operation, establishing the new milestone of Sino-Russia cooperation. NG consumption in 2019 will continuously grow but slower than 2018. NG import will probably expand but seasonal supply short still the issue. We suggest that the regulations of NG mining rights be improved, the new mechanism of pipeline construction and operation be established, the day-peak responsibilities be clarified, and pilot projects of operating commercial gas storage as well as the peak price be carried out.

收稿日期: 2019-02-02 作者简介:杨晶(1982-),女,国家发展和改革委员会能源研究所工作,清华大学毕业,获工学学士、管理学博士,研究方向为石油和天 然气发展战略、产业政策、国际合作等。

第 41 卷 第 2 期 2019 年 2 月 13

天然气

Natural Gas

引发前所未有的社会关注,天然气作为清洁能源 在打赢蓝天保卫战中的重要作用得到了充分认可, 在能源体系乃至经济社会发展中的地位明显提升。 但同时,天然气产业发展不充分不平衡的诸多问 题 也 集 中 暴 露。 在 此 背 景 下, 习 近 平 总 书 记 于 2018 年作出推进天然气产供储销体系建设的重要 批示,随后国务院发布《关于促进天然气协调稳定 发 展 的 若 干 意 见 》。 政 策 的 出 台 , 对 促 进 天 然 气 产 业健康发展具有重要的指导意义。

Key words: NG Production-Supply-Storage-Marketing System; NG Policy; Review and Prospect

2018 年,在宏观经济较快发展、中美贸易摩擦 马尔 LNG 开启北极进口通道之先河。天然气政策

愈演愈烈的背景下,我国天然气行业延续旺盛的发 取得多项进展:产供储销体系建设初见成效,储气

国 LNG 接 收 站 总 接 卸 能 力 达 6695 万 t/a[4], 其 中 仅 2018 年新增能力就占到总能力的 15.8%。有 4 个 LNG 接 收 站 新 建 或 扩 建 项 目 投 入 运 营, 包 括 中 石 化 天 津 南 港 LNG 接 收 站 一 期 300 万 t/a、 中 海 油 迭 福 LNG 接 收 站 400 万 t/a、 新 奥 舟 山 LNG 接 收 站 300 万 t/a、 广 汇 启 东 LNG 接 收 站 二 期 55 万 t/a。LNG 接 收 站 平 均 负 荷 率 提 高 至 75% 左 右,比 2017 年提高 6 个百分点 [5],达到历史高位。

Energy Situation Analysis Report

能源形势分析报告

2018 年我国天然气发展回顾及 2019 年展望

杨 晶,刘小丽

(国家发展和改革委员会能源研究所,北京 100038)

摘要:2018 年我国天然气行业延续旺盛的发展势头,并创多项纪录。工业和发电拉动天 然气消费增长再创新高,进口量突破千亿立方米跃居全球首位,全年市场呈紧平衡。国内增产 创纪录,互联互通效果显著,LNG 接收站投产规模历史最高,储气库建设明显提速,产供储 销体系建设初见成效,消费旺季平稳度过。居民与非居民气价并轨建立起市场主导的价格机 制,L N G 接收站公平开放实现“商业化破冰”,市场化交易增添新品种,L N G 罐箱开创储运新 方式,中俄合作再续亚马尔里程碑。展望 2019 年,良好发展势头有望延续,消费较快增长但 增速放缓,进口能力大幅提升但季节性供应压力仍较大。建议完善矿业权竞争性出让制度,实 现更大范围的矿权流转;建立健全天然气管网运营机制;进一步明确日调峰责任,探索可操作 的储气调峰商业模式;鼓励先行先试,尽快出台调峰气价。

展势头,创下多项历史纪录:消费增长创纪录,国 调峰政策出台,价格并轨迈出市场化定价关键一步。

内产量增长创纪录,进口量突破千亿立方米跃居全

1 产供储销体系建设初见成效,消费旺

球过

易新品种,首次尝试 LNG 罐箱多式联运新方式,亚

2017 年至 2018 年冬季我国天然气供应短缺