经营资产与非经营资产结构分析表

资产结构与资本结构分析【共69张PPT】

对下降,而固定资产的比重会提高 (3)对风险的态度:一般来说,企业流动资产与固定

资产的比率越高,企业承担风险的能力越强,生产经营 也越灵活。但是,持有过多的流动资产会使企业丧失 于高收益项目的机会,降低企业的盈利能力。

(5)长期股权 比率 长期股权 比率=长期股权 ÷资产总额

企业集团一般是以资本经营为纽带的,若企业对外 股权 少,说明集团化和大型化的进程和规模是有 限的。

(6)无形资产比率 无形资产比率=无形资产÷资产总额

反映企业创新能力。

四、全部资产项目结构分析

全部资产项目结构分析是以结构百分比资产

负债表的形式,通过计算各资产明细项目占总资产 的比重,反映企业资源配置与财务稳定性的情况, 帮助企业及时发现资产占用是否合理,以减少资金 的沉淀,保持企业资产的流动性。

17.长期待摊费用 (1)长期待摊费用的金额和结构 (2)分析长期待摊费用是否存在失真现象

18.其他非流动资产

(1)特准储备物资是否未经批准被擅自动用了,是 否被作为经营物资销售了。

(2)特准储备物资是否已经设专库存放、专人管理。

(3)特准储备物资是否定期进行盘点检查,如果有 短缺、霉变、差异等现象是否及时向上级进行了汇报。

(四、3)负固债定和资所有产者和权无益形内资部产结:构时分都析能推动企业的经营活动

分需析要企在业 资发产生的差流错动的 性原和因获是利疏性忽之还间是进故行意权而衡为,之确,定有适无当利的用比前率期。差错更正操纵利润的情况。

3(8%3),2存00货5年的该计公价司:的是流否动存资在产占变资更产存总货额计的价67方. 法调节资产价值和利润的行为

现金 (满投足资意剩外余支付) 周第低(周((二(专(2(3分,8转22二3析风转3是2项2%)))则速) ) ),节企特险速降应所度固可是预研准业两有适、度低付资定将储否付究发当者者低适资款备本资固,权有账和生物 之结产流收 当 产 可资益差资款开非间产构和 结益,周以规是错的发法的分的无 构否模的资转看的闲规支转析已形 比比。置结产速做原经模出移资 例率例构的度一因设不产 的:的资为专是。闲,项高: 目企确金库1疏置增良:存时 标、业认忽放率大性都 标4非所还、.不了债能 准专法处是高营务推 定人故向行管动 位运,意有业理企 为资其而。关业1金数为:单的不额之1位经. ,足越营提有的大活供无风,动贷利险 意款用; 味及前着期抽未差逃来错资净更金资正等产操不纵会法利有行润较为的大情增况加。。

财务分析案例全聚德财务分析报告

51,630,993.86 77,362,107.72 7,131,258.47

209,920,930.74 27,460,322.64 6,347,332.73 8,061,712.21 90,244,011.14 4,917,560.08

346,951,869.54

-25,156,371.52 -12,736.50

8.29 -3.87 -3.43 -90.60 12.55 20.80 -24.54 -0.18

0.25 -0.01 -1.65 -0.21 1.13 0.70 -1.98 0.00

非流动资产合计

资产总计 流动负债: 应付账款 预收款项 应付职工薪酬 应交税费 应付利息 应付股利 其他应付款

资产负债表水平分析表

2012年

2011年

247,737,969.21 35,915,559.46 9,893,761.74 18,788,223.96 86,768,332.39 61,387,761.13

460,491,607.89

41,392,351.21 4,560,704.47 591,401,811.28

全聚德财务分析报告

J会计1003

小小组组分分工工

姓名

学号

李玉粉

3101120078

高赛瑜 叶倩 王青云(组长)

3101120079 3101120080 3101120081

刘小瑄

3101120082

王家玮

3101120097

周虞杰

3101120098

任务

利润表分析、营运能力分析 盈利能力分析、PPT 现金流量表分析、发展能力分析 资产负债表水平、垂直分析 公司基本情况介绍、综合评价、杜邦分析 资产负债表重点分析

五粮液集团有限公司资产负债表分析

五粮液集团有限公司资产负债表分析内容:一、集团概况二、资产负债表水平分析三、资产负债表垂直分析四、资产负债表项目分析二、资产负债表水平分析资产负债表水平分析的目的之一确实是从总体上概括了解资产、权益的变动情形,揭示出资产、负债和所有者权益变动的差异,分析差异的缘故。

因而通过对公司2007及2020年的资产负债表的水平分析能够让我们专门好的了解到在过去的一年中该公司的资产负债表的实际变动情形,并分析产生差异的缘故。

以下确实是我依照五粮液所提供的2007及2020年度的资产负债表而制作的资产负债表水平分析表。

〔一〕、资产负债水平分析表资产负债表水平分析表金额单位:元〔二〕、资产负债表变动情形的分析1、要紧资产项目分析从上表不难看出,资产的变动额为1924769601元,变动率为16.63%,对总资产的阻碍为16.63%;负债的变动额为95069709,变动率为4.89%,对总资产的阻碍为4.82%。

在资产类项目中流淌资产项目变化较大的有货币资金、预收帐款、预付账款等。

预付账款37838937.4496.31%0.33%第一,从上表中,我们不难看出货币资金对总资产的阻碍是最大的,它占到了总资产的16.11%,其变动额为1864629703,变动率为45.924%。

2、要紧负债项目分析在所有负债项目中其他应对款和应收利息对总资产的阻碍是较大的,其阻碍率分别达到了0.16%、0.08%,从表来看,公司本年其他应对款增加了18277393.3元,增长率为27.72%;应收利息增加了9599248.56元,增长率为22.21%,不管是从增长净额上看,依旧从增长比率看,两者的变动都专门的大,公司应专门注意其偿付实际,幸免公司应资金周转不慎而造成公司的不良阻碍。

三、资产负债表垂直分析资产结构的分析评判:从静态方面分析,五粮液公司的流淌资产比重为64.77%,非流通资产比重为35.23%。

该公司资产的流淌性较强,资产风险不大。

五粮液集团公司资产负债表分析完整版

五粮液集团公司资产负债表分析Document serial number【NL89WT-NY98YT-NC8CB-NNUUT-NUT108】五粮液集团有限公司资产负债表分析内容:一、集团概况二、资产负债表水平分析三、资产负债表垂直分析四、资产负债表项目分析二、资产负债表水平分析资产负债表水平分析的目的之一就是从总体上概括了解资产、权益的变动情况,揭示出资产、负债和所有者权益变动的差异,分析差异的原因。

因而通过对公司2007及2008年的资产负债表的水平分析可以让我们很好的了解到在过去的一年中该公司的资产负债表的实际变动情况,并分析产生差异的原因。

以下就是我根据五粮液所提供的2007及2008年度的资产负债表而制作的资产负债表水平分析表。

(一)、资产负债水平分析表资产负债表水平分析表金额单位:元(二)、资产负债表变动情况的分析1、主要资产项目分析从上表不难看出,资产的变动额为01元,变动率为%,对总资产的影响为%;负债的变动额为,变动率为%,对总资产的影响为%。

在资产类项目中流动资产项目变化较大的有货币资金、预收帐款、预付账款等。

首先,从上表中,我们不难看出货币资金对总资产的影响是最大的,它占到了总资产的%,其变动额为03,变动率为%。

2、主要负债项目分析在所有负债项目中其他应付款和应收利息对总资产的影响是较大的,其影响率分别达到了%、%,从表来看,公司本年其他应付款增加了.3元,增长率为%;应收利息增加了元,增长率为%,无论是从增长净额上看,还是从增长比率看,两者的变动都非常的大,公司应特别注意其偿付实际,避免公司应资金周转不慎而造成公司的不良影响。

三、资产负债表垂直分析资产结构的分析评价:从静态方面分析,五粮液公司的流动资产比重为64.77%,非流通资产比重为%。

该公司资产的流动性较强,资产风险不大。

从动态上分析,五粮液公司流动资产比重上升了%,非流动资产比重下降了%。

变动幅度不是很大,说明该公司资产结构相对稳定。

非经营性资产

03

非经营性资产的管理与运营

非经营性资产管理的目标与原则

非经营性资产管理的目标

非经营性资产管理的原则

• 保障资产安全

• 合规性原则

• 提高资产利用效率

• 效益性原则

• 实现资产保值增值

• 风险控制原则

非经营性资产运营策略与模式

非经营性资产运营策略

非经营性资产运营模式

• 资源整合策略

• 委托运营

• 报废

非经营性资产处置的流程

• 资产清查

• 资产评估

• 资产处置方案制定

• 资产处置审批

• 资产处置实施

非经营性资产盘活的策略与方法

非经营性资产盘活的策略

非经营性资产盘活的方法

• 提高资产利用效率

• 资产整合

• 优化资产结构

• 资产租赁

• 降低资产闲置率

• 资产投资

非经营性资产处置与盘活的案例研究

• 资产租赁策略

• 合作运营

• 资产投资策略

• 自营

非经营性资产效益分析与评价

非经营性资产效益分析

• 收益分析

• 成本分析

• 效益评价

非经营性资产效益评价

• 收益率

• 投资回收期

• 收益风险比

04

非经营性资产的处置与盘活

非经营性资产处置的方式与流程

非经营性资产处置的方式

• 出售

• 出租

• 转让

加强非经营性资产的管理

• 建立健全非经营性资产管理制度

• 提高非经营性资产管理的专业化水平

优化非经营性资产的运营

• 提高非经营性资产的利用效率

• 降低非经营性资产的风险

创新非经营性资产的处置与盘活方式

(财务分析)鲁抗医药公司财务分析

鲁抗医药公司财务分析资产负债表水平分析:该公司总资产本期增加了302477772.48 元,增长幅度为11.93%,说明鲁抗医药公司本年中期资产规模有了一定幅度的增长。

进一步分析发现:(1) 流动资产本期增加368733120.41 元,增长幅度为36.52%,是总资产规模增长了14.54%。

非流动资产本期减少了66255347.93 元,减少的幅度为4.34%,使总资产规模减少了 2.61%,两者合计使总资产增加了302477772.48 元,增长幅度为11.93%。

(2) 本期总资产的增长主要体现在流动资产的增长上。

其增长主要体现在:一是货币资金的增长。

货币资金本期增长196551078.62 元,增长幅度为107.88%,对总资产的影响为7.75%。

货币资金的增长对提高企业的偿债能力、满足资金流动性需要都是有利的。

该公司本期货币资金的增加主要原因是本期增加银行借款所致。

二是应收票据的增加。

应收票据本期增加57245063.24 元,增长幅度为47.07%,对总资产的影响为2.26% 。

此外,预付款项本期增加56263874.33 元,增长幅度为222.04%,对总资产的影响为2.22%。

根据公司所给的中期报告中可以看出,本期预付账款的增加主要是因为采购设备预付款增加所致。

(3) 非流动资产的变动主要体现在固定资产的减少。

固定资产净值本期减少85320222.66 元,减少的幅度为6.76%,使总资产规模减少了3.36%,是非流动资产中对总资产变动影响最大的项目。

对于固定资产净值的减少,主要是由固定资产当期计提的折旧和部份在建工程转入所致。

根据鲁抗医药公司所给出的中期报告中,我们可以看出,固定资产本期折旧额为74871570.21元;本期由在建工程转入固定资产原价0892917.2 1元。

该公司权益总额较上年同期增加302477772.48元,增长幅度为11.93%,说明鲁抗医药公司本年中期权益总额规模有了较为可观的增长。

五粮液股份有限公司资产负债表分析

五粮液股份有限公司资产负债表分析公司简介:宜宾五粮液股份有限公司(以下简称本公司)是1997年8月19日经四川省人民政府以川府批准,由四川省宜宾五粮液酒厂独家发起,采取募集方式设立的股份有限公司。

主要从事“五粮液”及其系列白酒的生产和销售,注册资本379,596.672万元。

本公司于1998年3月27日在深圳证券交易所上网定价发行人民币普通股8,000万股。

2006年3月31日公司实施了股权分置改革,改革后股权结构如下:国有法人股181,778.69万股,占总股本的67.04%,高管股49.34万股,占总股本的0.02%,其他股东持有89,312.45万股,占总股本的32.94%。

股本总额仍为271,140.48万股。

2007年4月实施2006年度分配方案,每10股送红股4股、派现金0.60元(含税),共送股 108,456.19万股,总股本变更为379,596.672万股。

一、五粮液公司07年-资产负债表水平分析(一)对五粮液公司总资产变动情况做出如下分析评价:五粮液公司总资产本期增加1,231,496,805.62元,增长幅度为11.91%,说明该公司本年资产规模有较大幅度的增长。

进一步分析可以发现:(1)本期非流动资产合计减少221,452,841.48元,下降幅度为4.17%。

使总资产规模下降了2.14%,但因其减少主要是由于固定资产减少引起的,而固定资产减少主要包括累计折旧的增加和固定资产转入在建工程,累计折旧对公司生产能力不会有太大影响,固定资产转入在建工程有助于公司未来生产能力的增加,因此公司非流动资产减少并不能说明公司生产能力下降。

(2)流动资产增加1,452,949,647.10,增加幅度为28.88%,对总资产的影响为14.05%。

这一变化使公司的流动性有所增强,但由于其增加主要是货币资金的大幅度增加(较上年增加了45.74%)引起的,虽然有助于增强企业的偿债能力,但使资金的利用效率过低,不利于降低资金成本。

资产负债表垂直分析

山西汾酒资产负债表垂直分析

一、资产负债表结构变动情况的一般分析评价

一资产结构的分析评价

1.从静态方面分析

企业的流动资产占总资产的比重为80.83%,而非流动资产只占了19.17%;从中,可以得出结论:企业的流动性很强,偿债能力强,财务风险小,资产弹性较大;但是流动资产占得比重高,会影响企业的获利能力,流动资产的获利能力较弱,而且大量闲置的资金,也会增加企业的管理成本;

这

;

要地位的是货币资金、存货和固定资产;这些都是生产经营中的主要基础;可以维持企业的生产经营;

2.固定资产与流动资产的比例关系

半年度,企业的流动资产比重为80.83%,固定资产比重为10.72%;固流比例大致为1:7.54;固流比较适中;财务风险与收益持平;上年度的流动资产比例为81.71%,固定资产比重为12.41%,固流比重为1:6.58,固流比重有所上升,进而,收益有所上升,财务风险也有所上升;但是总体来说,固流比例是比较稳定的; 3.流动资产内部结构

从流动资产结构分析表中可以看出,货币资金占有一半以上的份额,所占比重达到了50.22%,说明企业的即时支付能力很强;各种资产的结构比重变化不大,

只有债权资产上升了3.7%,债权资产是其他企业无偿占用本企业的资金,这部分资金的上升,对企业来说是不利的;但是,企业的营业收入上升了44.35%,说明企业的债权资产上升还是合理的;从总体来看,企业的流动资产内部结构是相对稳定的;

(二)负债结构的具体分析评价

1.负债期限结构分析评价

从负债结构分析表中可以总结出,本企业所有的负债都是流动负债,非流动负债为零;流动负债的成本低,风险高,收益大;非流动负债的成本高,风险低,收益小;可见,该企业的负债风险高,收益也高;

2.负债方式结构分析评价

;

;。

友好集团财务报表分析

江苏农林职业技术学院毕业设计(论文)SNL/QR7。

5。

4-3新疆友好集团股份有限公司财务报表分析专业: 财务管理学生姓名: 李倩班级: 13财务管理1班学号: 201304010111指导老师:童莉莉完成时间: 2016年5月24 日成绩评议毕业设计(论文)任务书指导教师意见评阅教师意见答辩小组评议意见摘要:企业编制的财务报表是反映企业一定时期财务状况的经营成果的表格式报告,是企业向外界传输财务信息的主要的手段。

但是,财务报表是一个静态形式的表格式报告,且其本身并不是目的,而是为了提供让使用者做出对企业和经济决策有用的信息。

为了能够进行有效的决策,还需要对财务报表中所反映的信息加工,整理,同时还要对财务报表进行分析.财务报表只有在分析过后才能为使用者和决策者提供准确的企业状况和经营成果,从而进行指导决策。

本文以公司财务报表分析的有关理论和研究方法作为依据,主要通过趋势分析法、比率分析法和直观图表等方法来分析新疆友好集团股份有限公司2013年到2015年的财务数据。

以此来寻求友好集团近年来财务指标变化的趋势和原因。

最后根据分析的结果提出相关的建议和见解。

关键词:新疆友好集团股份有限公司财务报表分析财务指标Xinjiang friendship group financial statement analysisAbstract:Enterprises the financial statements have been prepared to reflect the operating results of the enterprise's financial situation in a certain period of a tabular report, is the enterprise main means of transmitting financial information to the outside world. However, the financial report is a tabular report in a static form, and not an end in itself,but to provide users of enterprise and economic decision—useful information. In order to make effective decisions, also need to be reflected in the financial statements of information processing, finishing, as well as analysis of financial statements。

非营利机构财务报告分析(3篇)

第1篇一、引言非营利机构作为社会公益事业的重要组成部分,其财务状况的透明度和健康度直接关系到其服务质量和持续发展能力。

本报告旨在对某非营利机构的财务报告进行深入分析,通过对财务报表的解读,评估其财务状况、资金使用效率、财务风险以及未来发展趋势,为该机构的管理层、捐赠者和社会公众提供决策参考。

二、财务报表概述1. 资产负债表资产负债表反映了非营利机构在某一时点的财务状况,包括资产、负债和净资产。

以下是对该机构资产负债表的分析:- 资产分析:- 流动资产:主要包括现金、银行存款、短期投资等。

分析其构成和比例,可以了解机构的短期偿债能力和资金流动性。

- 长期资产:包括固定资产、无形资产等。

分析其使用年限和折旧情况,可以评估机构的长期资产状况。

- 投资分析:关注机构对外投资的情况,包括投资类型、收益和风险等。

- 负债分析:- 流动负债:主要包括应付账款、短期借款等。

分析其构成和比例,可以了解机构的短期偿债压力。

- 长期负债:包括长期借款、长期应付款等。

分析其构成和比例,可以评估机构的长期偿债能力。

- 净资产分析:- 投资者权益:包括捐赠者权益、盈余等。

分析其构成和比例,可以了解机构的资金来源和资金使用情况。

2. 利润表利润表反映了非营利机构在一定时期内的经营成果,包括收入、支出和净收入。

以下是对该机构利润表的分析:- 收入分析:- 资助收入:分析捐赠者、政府资助等资助收入的构成和比例,可以了解机构的资金来源稳定性。

- 营业收入:分析项目收入、服务收入等营业收入构成和比例,可以了解机构的经营状况。

- 支出分析:- 营业成本:分析项目成本、管理费用、销售费用等营业成本构成和比例,可以了解机构的成本控制能力。

- 费用分析:分析捐赠者管理费用、员工薪酬等费用构成和比例,可以了解机构的费用使用效率。

- 净收入分析:- 净收入:分析总收入和总支出之间的差额,可以了解机构的盈利能力。

3. 现金流量表现金流量表反映了非营利机构在一定时期内的现金流入和流出情况,包括经营活动、投资活动和筹资活动。

(整理)资产负债表垂直分析

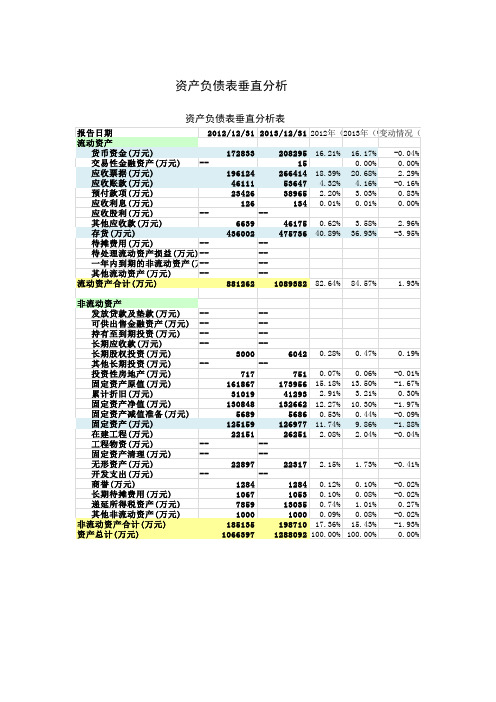

资产负债表垂直分析一、资产负债表垂直分析表的编制通过计算资产负债表中各项目占总资产或权益总额的比重,分析评价企业资产结构和权益结构变动的合理程度。

资产结构的变动情况及变动合理性资本结构的变动情况及变动合理性资产结构与资本结构的适应程度静态分析:以本期资产负债表为对象动态分析:将本期资产负债表与选定的标准进行比较。

资产结构分析资产结构是指企业某一时点上资产的各组成项目的排列和搭配关系,主要反映为流动资产与非流动资产的比例关系。

流动资产率=流动资产总额×100%/资产总额流动资产率越大,说明企业日常经营活动越重要。

不同行业,数值不一;同一行业,流动资产率反映经营上的特点决定资产结构的因素行业特点、经营性质、产品生产周期、宏观经济环境青岛海尔集团2009年资产负债表垂直分析表项目资产负债表结构百分比资产负债表报表日期2009年期末2009年期初期末(%)期初(%)差异(%)单位元元流动资产货币资金6282450000 2461590000 35.91%20.13%15.78%交易性金融资产0 0 0.00% 0.00% 0.00%应收票据3505030000 2512220000 20.03%20.54%-0.51%应收账款1204650000 794570000 6.88% 6.50% 0.39%预付款项97289200 168607000 0.56% 1.38% -0.82%应收股利0 0 0.00% 0.00% 0.00%其他应收款63094700 73436600 0.36% 0.60% -0.24%存货1742540000 1852920000 9.96% 15.15%-5.19%待处理流动资0 0 0.00% 0.00% 0.00%产损益一年内到期的非流动资产0 0 0.00% 0.00% 0.00% 其他流动资产0 0 0.00% 0.00% 0.00%流动资产合计12895100000 786333000073.70%64.29% 9.41%非流动资产发放贷款及垫款0 0 0.00% 0.00% 0.00% 可供出售金融资产10893200 5492690 0.06% 0.04% 0.02% 持有至到期投资0 0 0.00% 0.00% 0.00% 长期应收款0 0 0.00% 0.00% 0.00%长期股权投资1527260000 1383560000 8.73% 11.31%-2.58%其他长期投资0 0 0.00% 0.00% 0.00%固定资产原值4846660000 4580920000 27.70%37.45%-9.75%累计折旧2384530000 2112350000 13.63%17.27%-3.64%固定资产净值2462130000 2468570000 14.0720.18-6.11% % %固定资产减值准备12650000 12650000 0.07% 0.10% -0.03%固定资产净额2449480000 2455920000 14.00%20.08%-6.08%在建工程261914000 204025000 1.50% 1.67% -0.17%工程物资0 0 0.00% 0.00% 0.00% 固定资产清理0 0 0.00% 0.00% 0.00% 无形资产197918000 134944000 1.13% 1.10% 0.03% 开发支出0 0 0.00% 0.00% 0.00% 商誉0 0 0.00% 0.00% 0.00% 长期待摊费用1160310 614986 0.01% 0.01% 0.00% 股权分置流通权0 0 0.00% 0.00% 0.00%递延所得税资产153465000 182709000 0.88% 1.49% -0.62%其他非流动资产0 0 0.00% 0.00% 0.00%非流动资产合计4602090000 4367260000 26.30%35.71%-9.41%资产总计17497200001223060000100.00%100.00% 0.00%流动负债短期借款0 174700000 0.00% 1.43% -1.43%交易性金融负债0 0 0.00% 0.00% 0.00%应付票据2614970000 638770000 14.95% 5.22% 9.72%应付账款3156890000 1614060000 18.04%13.20% 4.85%预收款项989386000 1025260000 5.65% 8.38% -2.73%卖出回购金融资产款0 0 0.00% 0.00% 0.00% 应付职工薪酬294790000 90110300 1.68% 0.74% 0.95%应交税费130960000 -93314900 0.75% -0.76% 1.51%应付利息0 0 0.00% 0.00% 0.00%应付股利280940000 267269000 1.61% 2.19% -0.58%其他应交款0 0 0.00% 0.00% 0.00%其他应付款1190300000 687883000 6.80% 5.62% 1.18% 预提费用0 0 0.00% 0.00% 0.00% 预计流动负债0 0 0.00% 0.00% 0.00%一年内到期的非流动负债39800000 39800000 0.23% 0.33% -0.10%其他流动负债0 0 0.00% 0.00% 0.00%流动负债合计8698040000 4444540000 49.71%36.34%13.37%非流动负债长期借款0 79400000 0.00% 0.65% -0.65%应付债券0 0 0.00% 0.00% 0.00% 长期应付款0 0 0.00% 0.00% 0.00% 递延所得税负债1449230 639156 0.01% 0.01% 0.00% 其他非流动负债45427700 4961610 0.26% 0.04% 0.22%非流动负债合计46876900 85000800 0.27% 0.69% -0.43%负债合计8744910000 4529540000 49.98%37.03%12.94%所有者权益实收资本(或股本) 1338520000 1338520000 7.65% 10.94%-3.29%资本公积3030530000 3005770000 17.32%24.58%-7.26%库存股0 0 0.00% 0.00% 0.00%盈余公积1231760000 1160770000 7.04% 9.49% -2.45%一般风险准备0 0 0.00% 0.00% 0.00% 未确定的投资损失0 0 0.00% 0.00% 0.00%未分配利润2119930000 1268950000 12.12%10.38% 1.74%归属于母公司股东权益合计7720730000 6774010000 44.13%55.39%-11.26%少数股东权益1031510000 927052000 5.90% 7.58% -1.68%所有者权益(或股东权益)合计8752240000 7701060000 50.02%62.97%-12.94%负债和所有者权益(或股东权益)总计17497200001223060000100.00%100.00% 0.00%二、资产负债表结构变动情况的分析评价(一)资产结构的分析评价1、从静态角度观察企业资产的配置情况,通过与行业平均水平或可比企业的资产结构比较,评价其合理性;2、从动态角度分析资产结构的变动情况,对资产的稳定性做出评价。

格力电器资产负债表垂直分析

(一)格力集团资产结构的分析评价(1)从静态方面分析,就一般意义而言,企业流动资产变现能力强,其资产风险较小;非流动资产变现能力较差,其资产风险较大。

所以,流动资产比重较大时,企业的流动性强而风险小,非流动资产比重高时,企业资产弹性较差,不利于企业灵活调度资金,风险较大。

格力集团本期流动资产比重高达77.59%,非流动资产比重仅为22.42%。

可以认为格力集团资产的流动性较强,资产风险较小。

(2)从动态方面分析,本期格力集团流动资产比重下降了1.52%,非流动资产比重上升了1.52%,结合各资产项目的结构变动情况来看,除存货的比重下降了6.21%,其他项目变动幅度不是很大,说明格力集团的资产结构相对比较稳定。

(二)格力集团的资本结构的分析评价(1)从静态方面看,格力集团股东权益比重26.53%,负债比重73.47%,资产负债率比较高,财务风险较大。

(2)从动态方面分析,格力集团股东权益比重上升了0.89%,负债比重下降了0.89%,个别项目变动幅不是很大,表明格力集团的资本结构还是相对较稳定的,财务实力略有上升。

(三)格力集团资产负债表整体结构的分析评价根据格力集团的资产负债表垂直分析表可以发现格力集团本年流动资产的比重为77.59%,流动负债的比重为72.17%,属于稳健型结构。

格力集团上年流动资产的比重为79.10%,流动负债的比重为73.28%。

从动态方面看,相对于上年,虽然格力集团的资产结构和资本结构都有所改变,但格力集团资产结构与资本结构适应程度的性质并未改变。

二、资产结构的具体分析评价(1)经营资产与非经营资产的比例关系从上表可以看出,格力电器公司的经营资产和非经营资产都有所增长,但是经营资产占总资产的比重从60.02%下降到53.43%,减少了6.59%,表明该公司的实际经营能力较2012年有所下降。

根据上表可以知道,格力电器公司2013年度流动资产比重为77.58%,固定资产比重为10.50%,固流比例大致为1:7.4;2012年度流动资产比重为79.10%,固定资产比重为11.81%,固流比例大致为1:6.7,固流比例有所下降,风险程度一般。

1资产负债表变动情况的分析评价

海尔公司资产负债表分析报告一、2006年资产负债表变动情况的分析评价企业总资产表明企业资产的存量规模,随着企业经营规模的变动,资产存量规模也处在经常变动之中。

资产作为保证企业经营过动正常进行的物质基础,它的获得必须有相应的资产来源。

资产、权益分别列示在资产负债表的左右两方,反映企业的基本财务状况,对资产负债表变动情况的分析评价也应从这两大方面进行。

(一)从投资或资产角度进行分析评价第一,海尔的总资产在06年的变动情况为增长了25.07%,总体表明该企业的经营规模有所扩大.说明:(1)流动资产增加了173,936.30万元,增长了45.24% ,使资产总规模增长了25.66%.如果仅就这一变化来看,该公司资产的流动性有所增强,特别是货币资金的大幅度增加,如表所示:货币资金项目 2006.12.31. 2005.12.31.现金 5,138.87 8,370.77银行存款 1,605,969,837.17 670,143,653.39其他货币资金 20,402,406.43 81,559.10合计 1,626,377,382.47 670,233,583.26其中:2006年12月31日银行存款中存放于海尔集团财务有限责任公司1,533,311,662.64元,该项存款余额中包含三个月定期存款260,000,000.00元,其中: 100,000,000.00元的到期日为2007年1月31日;160,000,000.00元的到期日为2007年2月28日。

货币资金的有一部分是主营业务收入增加造成,使公司的现金储备增加,但是公司也在外大量举债,其中短期借款增加了 21,600.00万元,增长幅度为3085.71%,长期借款增加了3,843.30万元,增长幅度为2811.49%,公司大量增加货币资金与公司的收购计划和股利政策有关.存货的增加也占有比较大的幅度,期末为134,820.50万元,期初为87,811.37万元.变动额为47,009.13万元,变动率为53.53%.存货的这种变动有助于形成现实的生产能力,但要注意不要积压太多的存货.从表中还可知应收帐款也有增加,变动额为35,789.25万元,变动率为35.35%,对总资产的影响为5.28%.如表2006.12.31. 2005.12.31.账龄应收账款比例应收账款比例坏账准备1年以内1,440,411,716.70 99.86% 72,020,585.84 1044,984,065.84 98.06% 52,249,203.291-2年 1,770,991.83 0.12% 88,549.59 19,237,790.08 1.81% 961,889.512-3年 177,137.89 0.02% 8,856.89 1,409,091.89 0.13% 70,454.593年以上合计142,359,846.42 100.00% 72,117,992.32 1,065,630,947.81 100.00% 53,281,547.39 其中无持本公司5%(含5%)以上股份的主要股东欠款。

【2018最新】资产负债表中变动较大情况说明-优秀word范文 (12页)

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!== 本文为word格式,下载后可方便编辑和修改! ==资产负债表中变动较大情况说明篇一:报告期末公司资产负债表重大变化情况说明报告期末公司资产负债表重大变化情况说明:本期业务量增加,较多使用票据背书方式结算导致应收票据比上年同期减少33.2%,本期销售额增加,期末应收账款比上年同期增加67.97%。

本期产销量增加,期末预付账款增加45.87%,受国家宏观调控政策推动,产品市场需求旺盛,钢材等原材料比上年同期增加59.18%,采购原材料形成的应付账款增加77.39%,产品市场旺盛,收取客户的销售定金比例比上年同期增加72.01%。

营业成果重大变化说明:营业收入39744.36万元,利润净额31077.31万元,归属于上市公司股东的净利润2677.94万元,归属于上市公司股东的扣除非经常性的净利润26841.27万元,经营活动产生的现金流量31286.51万元,总资产205284.68万元,所有者权益81775.74万元,基本每股收益1.43元,扣除非经常性收益后的基本每股收益1.43元,加权平均净资产收益率39.16%,每股经营活动产生的现金流量净额1.67元,归属上市公司股东的米谷净利润4.36元。

报告期内,公司整体运行态势良好,经营业绩量呈快速增长势头,公司实现营业收入207478.17万元,较上年同期增长62.96%;实现净利润14905.7万元,较上年增长341.24%。

同时,钢材、液压体等原材料价格相对低位,导致公司生产成本降低,产品利率有所提高,但由于受国际金融危机的持续影响,国内市场需求急剧萎缩,公司出口产品基本停滞。

四、公司在经营中出现的问题和困难(1)、公司产品市场需求旺盛,产能规模成为制约公司发展的瓶颈。

随着公司产品市场需求不断增长,产能规模的限制成为制约公司扩大产品销售,提高市场份额瓶颈。

2.2-资产结构分析

0.16%

57%

康佳

27.80%

57%

预备知识

1.负债可以节税,原理是什么?还有什么可 以节税?举例说说 2.筹集资金的关键是要解决什么问题?

3.筹资带来的效益体现在何处?

答案

可以节税的负债主要是银行借款;支付的利 息计入财务费用可以在所得税前扣除。

折旧,无形资产的摊销等也可以节税 筹集资金的关键是:寻找最低资金成本 筹资带来的效益体现在节约税收上。

固定资产比重大,资产弹性差,不利于灵活 调动资金,风险较大;与企业长远发展有关 (将来的盈利能力)

二者要保持合理地比例关系

三种流动非流动资产结构:

适中型:固定资产与流动资产存量比例保持在平均 水平;风险一般

保守型:流动资产比重高,固定资产比重低;风险 小,盈利能力下降;

激进型:固定资产比重高;盈利能力增强,风险加 大;

思考:A企业08年流动资产比重27%;09年22%, 10年21.2%,该企业资产结构有什么变化?

流动资产内部的比例关系

债权比重 存货比重 债权,存货,货币资金的关系

问题的提出

A公司相关指 标

指标 现金资产比率 应收账款比率 存货资产比率 流动资产比率 固定资产比率 对外投资比率 无形资产比率

固定资产比重不断下降,说明固定资产更新 和固定资产磨损不同步,使固定资产规模下 降;也可能公司的经营战略发生了变化

流动资产内部结构分析

现金资产比重不断上升,应收账款比重不断 下降,说明企业对应收账款管理有成绩。

现金比重过大,达到03年11.67%,而对外投 资比重很小,说明公司对外投资组织不力; 也可能公司对外投资过于保守,不敢担风险。

2001 7.81% 6.88% 47.42% 26.72% 65.16% 0.68% 73.50% 31.48% 60.62%

资产负债表垂直分析

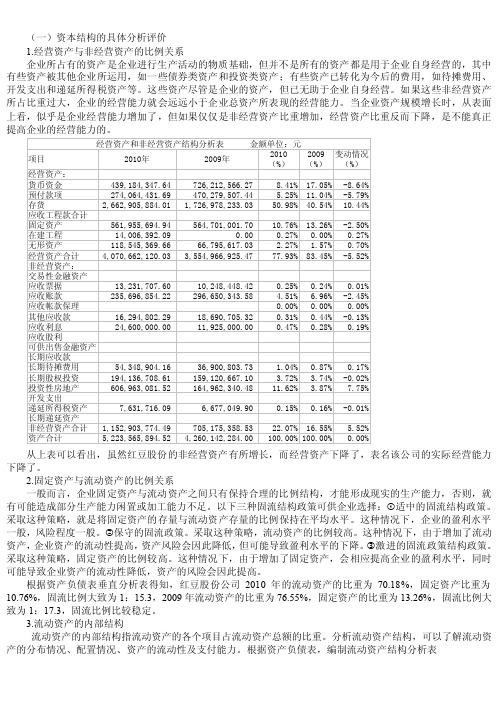

(一)资本结构的具体分析评价1.经营资产与非经营资产的比例关系企业所占有的资产是企业进行生产活动的物质基础,但并不是所有的资产都是用于企业自身经营的,其中有些资产被其他企业所运用,如一些债券类资产和投资类资产;有些资产已转化为今后的费用,如待摊费用、开发支出和递延所得税资产等。

这些资产尽管是企业的资产,但已无助于企业自身经营。

如果这些非经营资产所占比重过大,企业的经营能力就会远远小于企业总资产所表现的经营能力。

当企业资产规模增长时,从表面上看,似乎是企业经营能力增加了,但如果仅仅是非经营资产比重增加,经营资产比重反而下降,是不能真正提高企业的经营能力的。

经营资产和非经营资产结构分析表金额单位:元项目2010年2009年2010(%)2009(%)变动情况(%)经营资产:货币资金439,184,347.64 726,212,566.27 8.41%17.05%-8.64%预付款项274,064,431.69 470,279,507.44 5.25%11.04%-5.79%存货2,662,905,884.01 1,726,978,233.03 50.98%40.54%10.44%应收工程款合计固定资产561,955,694.94 564,701,001.70 10.76%13.26%-2.50%在建工程14,006,392.09 0.00 0.27%0.00%0.27%无形资产118,545,369.66 66,795,617.03 2.27% 1.57%0.70%经营资产合计4,070,662,120.03 3,554,966,925.47 77.93%83.45%-5.52%非经营资产:交易性金融资产应收票据13,231,707.60 10,248,448.42 0.25%0.24%0.01%应收账款235,696,854.22 296,650,343.58 4.51% 6.96%-2.45%应收帐款保理0.00%0.00%0.00%其他应收款16,294,802.29 18,690,705.32 0.31%0.44%-0.13%应收利息24,600,000.00 11,925,000.00 0.47%0.28%0.19%应收股利可供出售金融资产长期应收款长期待摊费用54,348,904.16 36,900,803.73 1.04%0.87%0.17%长期股权投资194,136,708.61 159,120,667.10 3.72% 3.74%-0.02%投资性房地产606,963,081.52 164,962,340.48 11.62% 3.87%7.75%开发支出递延所得税资产7,631,716.09 6,677,049.90 0.15%0.16%-0.01%长期递延资产非经营资产合计1,152,903,774.49 705,175,358.53 22.07%16.55% 5.52%资产合计5,223,565,894.52 4,260,142,284.00 100.00%100.00%0.00%从上表可以看出,虽然红豆股份的非经营资产有所增长,而经营资产下降了,表名该公司的实际经营能力下降了。

云南白药垂直分析

资产负债表垂直分析资产负债表垂直分析表第一部分,资产负债表垂直分析——资产结构变动情况的分析评价资产分解示意图第一,资产结构的分析评价1.从静态方面分析,该公司的2013年流动资产比重84.57%,非流动资产的比重仅为15.43%,根据该公司资产结构,可以认为公司资产的流动性较强,资产风险较小。

从具体数据看(1)云南白药存货占比为36.93%,相当于流动资产比重的43.67%,该数据比通常标准数据要高,究竟是什么原因造成存货过多,是滞销积压还是供不应求而储存,应重点分析。

(2)云南白药的应收票据与应收账款分别占比20.68%和4.16%,合计24.84%,加上预付账款的3.03%,即有27.87%的款项被客户与供应商占有,需要具体分析其成因。

(3)在非流动资产范围内,固定资产占比9.86%,在非流动资产中占比较高,也要做具体分析。

2.从动态方面分析,本期该公司流动资产比重上升了1.93%,非流动资产比重下降了1.93%,整体变动不大,比较稳定。

从具体数据来看,存货比重较2012年下降了3.95%,应收票据比重上升了2.29%,其他应收款上升了2.96%,其他项目基本不变,相对而言资产变化不大,但具体是良性变化还是恶性变化,要做具体项目分析。

第二,资本结构的分析评价1.从静态角度看,云南白药的负债比重为29.91%,所有者权益比重为70.09%,资产负债率不高,财务风险也不高。

从具体数据看,负债类流动负债占比达到28.41%,显然负债主要表现为流动负债,从偿还角度分析,同样比率的长期负债,财务风险要低一些。

但从具体项目看,该企业的流动负债主要表现为:显然,这些流动负债项目绝大多数表现为在交易过程中形成的商业信用。

从企业来讲,这些流动负债绝大多数表现为无偿占用了供应商或其他利益相关者的资金,反映了企业在与供应商竞争中的信用和竞争优势,在供求关系没有明显变化的前提下,这些流动负债项目不会给企业带来太多的潜在风险。

全聚德财务分析报告PPT(共55页)

J会计1003

中华著名老字号-- "全聚德",创建于1864年(清朝同治三 年),历经几代全聚德人的创业拼搏获得了长足发展。

1999年1月,"全聚德"被国家工商总局认定为"驰名商标",是我国第一例服务 类中国驰名商标。

2004年4月,首都旅游集团、全聚德集团、新燕莎集团实施战略重组。首都旅 游集团成为北京全聚德烤鸭股份有限公司的第一大股东。

资产负债表垂直分析

分析评价:

1、从静态方面分析:

全聚德集团本期流动资产比重33.77%%,非流动资产比重为66.23%。根 据全聚德集团的资产结构,可以认为其集团资产的流动性较差,不利于企 业灵活调度资金,资产风险较大。

全聚德集团股东权益比重为70.95%,负债比重29.05%,资产负债率较低 ,财务风险相对较小。

分析评 根据上价表可以看出,企业的经营资产有所增长,非

经营资产相对减少了,经营资产的比重增加了0.79%, 表明全聚德集团的实际经营能力有所增长。 二、固定资产与流动资产的比例关系 一般而言,企业固定资产与流动资产之间只有保持 合理的比例结构,才能形成现实的生产能力,否则, 就有可能造成部分生产能力的闲置或加工能力不足。 根据资产负债表垂直分析表可以看出,全聚德公司 2012年度流动资产比重为33.77%,固定资产比重为 43.37%,固流比例大致为1:0.76,2011年度流动资 产比重为27.26%,固定资产比重为48.12%,固流比 例大致为1:0.57,固流比例比较稳定。

十几年来,以独具特色的饮食文化塑造品牌形象,积极开拓海内外市场,加 快连锁经营的拓展步伐。现已形成拥有70余家全聚德品牌成员企业,上万人员工 ,年销售烤鸭500余万只,接待宾客500多万人次,品牌价值近110亿元的餐饮集团 .

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

7,637,759.57 42,212,279.72 2,791,711.93 352,481,508.89

2,896,597.99 52,856,539.50 4,017,909.87 334,171,346.36

34,926,131.01 4,589,060.26 506,144,135.54 108,855,110.59

2010年 194,799,006.58

2009年 266,095,175.68

2008年 244,344,868.17

39,760,613.83 6,542,595.87

29,313,562.55 4,431,019.44

26,886,960.16 3,168,470.67

5,902,345.52 68,215,734.51 2,931,999.52 318,152,295.83

0.028 0.004 0.401 0.086

0.030 0.006 0.485 0.001

0.029 0.006 0.470 0.038

-0.002 -0.002 -0.083 0.085

0.001 0.000 0.014 -0.037

0.086 0.034 0.104 0.005 0.748

0.102

32,056,878.11 6,234,485.01 520,671,292.16 914,600.00

31,479,006.46 6,503,522.01 512,652,102.53 41,226,656.52

107,902,996.99 42,741,920.59 131,072,436.32 6,693,596.86 942,925,388.16

资产负债表垂直分析表

项目 经营资产: 货币资金 结算备付金 拆出资金 交易性金融资产 应收票据 应收账款 预付款项 应收保费 应收分保账款 应收分保合同准备金 应收利息 应收股利 其他应收款 买入返售金融资产 存货 一年内到期的非流动资产 其他流动资产 流动资产合计 非流动资产: 发放委托贷款及垫款 可供出售金融资产 持有至到期投资 长期应收款 长期股权投资 投资性房地产 固定资产 在建工程 工程物资 固定资产清理 生产性生物资产 油气资产 无形资产 开发支出 商誉 长期待摊费用 递延所得税资产 其他非流动资产 非流动资产合计

0.032 0.005

0.027 0.004

0.025 0.003

0.004 0.001

0.003 0.001

0.005 0.054 0.002 0.252

0.007 0.039 0.003 0.328

0.003 0.048 0.004 0.307

ቤተ መጻሕፍቲ ባይዱ

-0.002 0.015 0.000 -0.076

0.004 -0.009 -0.001 0.022

109,318,489.31

98,246,869.17

48,478,009.15 3,980,672.46 721,654,426.20

62,713,109.16 2,971,956.73 755,793,222.58

变动情况 变动情况 2010年(%)2009年(%2008年(%) (%) (%) 0.154 0.248 0.224 -0.093 0.024

0.090

-0.016 0.034 0.059 0.002 0.076

0.012 0.000 -0.012 0.001 -0.022

0.045 0.004 0.672

0.058 0.003 0.693