应付账款统计明细表

公司应收应付表格范本

公司应收应付表格范本

公司的应收应付表格是财务会计中非常重要的一部分,用于记录公司的应收账款和应付账款情况。

这些表格可以根据公司的具体情况进行定制,但一般包括以下内容:

1. 公司名称和基本信息,包括公司名称、地址、联系方式等。

2. 应收账款情况,列出公司应收账款的具体情况,包括客户名称、欠款金额、欠款日期、预计收款日期等。

3. 应付账款情况,列出公司应付账款的具体情况,包括供应商名称、欠款金额、欠款日期、预计付款日期等。

4. 账龄分析,对应收账款和应付账款按照欠款时间进行分类,一般分为0-30天、31-60天、61-90天和超过90天等。

5. 逾期情况,记录逾期未付款的客户或逾期未收款的供应商情况,以便及时采取催款或催收措施。

6. 应收账款和应付账款的总额和比例分析,对公司的总应收款

项和总应付款项进行统计和分析,以便了解公司的资金周转情况和财务风险。

7. 其他信息,根据公司的具体情况,还可以包括其他相关的财务信息,比如坏账准备、预付款项、预收款项等。

在制作公司的应收应付表格时,需要确保信息的准确性和完整性,及时更新数据,并根据需要定期进行财务分析和报告。

同时,根据公司的具体情况,可以对表格进行调整和扩展,以满足管理和监督的需要。

总之,公司的应收应付表格是财务管理中的重要工具,能够帮助公司全面了解和管理应收款项和应付款项,从而更好地运营和发展业务。

应付账款报表

应付账款报表一、概述应付账款报表是指企业对外欠款及相关情况进行统计和分析的财务报表。

通过该报表,可以清晰地了解企业与供应商、合作伙伴等之间的财务关系,并及时掌握应付账款的计量、结算及相关风险。

二、报表结构及内容1. 应付账款明细表应付账款明细表是展示企业与不同债权人之间具体欠款情况的重要报表。

其内容包括债权人名称、欠款金额、欠款期限、结算方式等。

通过该表,可以实时监控不同债权人的欠款情况,为企业提供及时的资金管理决策依据。

2. 应付账款年龄分析表应付账款年龄分析表是将应付账款按照不同年龄段进行分类,以展示不同期限内的欠款情况。

该报表一般分为当前期限、1-30天、31-60天、61-90天、90天以上等几个区间。

通过分析该表,可以及时发现欠款问题,并采取有效的催款措施,避免坏账的发生。

3. 应付账款与供应商往来分析表应付账款与供应商往来分析表是对企业与供应商之间账款发生额与账户余额的详细分析报表。

该报表显示了与供应商的往来账款期初余额、本期发生额、期末余额等关键指标。

通过该表,可以实时监控与供应商之间的账务情况,及时调整采购策略,保持与供应商的良好合作关系。

4. 应付账款风险分析表应付账款风险分析表是对企业应付账款的风险水平进行评估的报表。

该报表分析了应付账款的逾期情况、坏账比例、催款措施等。

通过风险分析表,可以及时预警潜在的违约风险,并采取相应的风险控制措施,保护企业的财务安全。

三、报表使用注意事项1. 及时更新数据应付账款报表是一个动态的报表,需要及时更新其中的数据。

企业应确保及时登记、核实和汇总相关信息,以保证报表的准确性和可靠性。

2. 注意分类准确在填写报表时,应根据实际情况准确分类,确保不同类别的账款被正确归类。

这有助于更好地把握企业与债权人之间的财务关系。

3. 注重分析与决策应付账款报表不仅仅是数据的展示,更应重视其分析和决策的作用。

企业应积极分析报表中的数据,结合企业实际情况,采取相应的措施来催款、控制风险,并提高企业的资金利用效率。

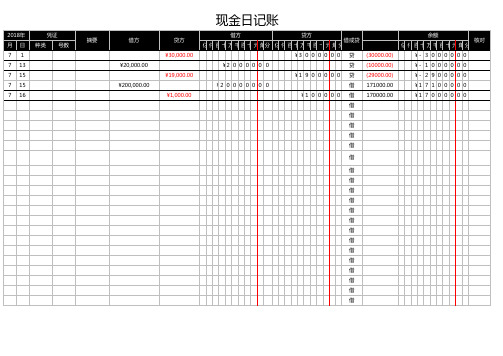

应付账款明细账(电子表格)

2018年 月 7 7 7 7 7 日 1 13 15 15 16 ¥200,000.00 ¥1,000.00 ¥20,000.00 ¥19,000.00 ¥2 0 0 0 0 0 0 0 ¥1 0 0 0 0 0 种类 凭证 号数 摘要 借方 贷方 ¥30,000.00 ¥2 0 0 0 0 0 0 ¥1 9 0 0 0 0 0 借方 贷方 ¥3 0 0 0 0 0 0 亿仟百十万千百十元角 分 亿仟百十万千百十元角分 借或贷 贷 贷 贷 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 (30000.00) (10000.00) (29000.00) 171000.00 170000.00 余额 亿仟百十万千百十元角分 ¥ - 3 0 0 0 0 0 0 ¥ - 1 0 0 0 0 0 0 ¥ - 2 9 0 0 0 0 0 ¥1 7 1 0 0 0 0 0 ¥1 7 0 0 0 0 0 0 核对

借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借

借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借

借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借

借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借

借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借

借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借

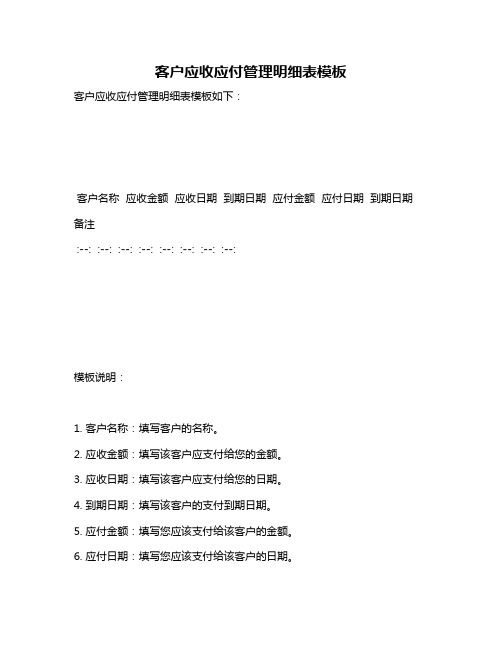

客户应收应付管理明细表模板

客户应收应付管理明细表模板

客户应收应付管理明细表模板如下:

客户名称应收金额应收日期到期日期应付金额应付日期到期日期备注

:--: :--: :--: :--: :--: :--: :--: :--:

模板说明:

1. 客户名称:填写客户的名称。

2. 应收金额:填写该客户应支付给您的金额。

3. 应收日期:填写该客户应支付给您的日期。

4. 到期日期:填写该客户的支付到期日期。

5. 应付金额:填写您应该支付给该客户的金额。

6. 应付日期:填写您应该支付给该客户的日期。

7. 到期日期:填写您的支付到期日期。

8. 备注:填写其他需要说明的事项。

请根据实际情况填写表格,并根据需要进行修改和调整。

应付账款明细表模板

应付账款明细表模板应付账款明细表模板东西,就得先要有扎实的专业知识。

在去参加实习之前,我花了差不多半个月的时间学习审计的cpa教材,巩固了审计的一些基本知识。

比如一些基本的审计程序呀,还有就是各个业务循环的一些知识,还有关于风险导向审计,关于一些重点会计科目的审计要点。

之前的关于理论知识的学习,对我后来的实习奠定了坚实的基础。

在实习那段期间,我参与了三个项目,一个年报审计,一个破产审计,一个改制审计。

从第一天进会计师事务所学习他们做的工作底稿开始,随着参加的项目越来越多,越来越复杂,随着对审计业务的熟悉,我开始喜欢上了会计师事务所的工作。

真的是一旦喜欢上了,就会积极地投入其中。

每一天,我都按时去上班,改掉了睡懒觉的坏习惯。

每一天,我都勤勤肯肯地做事。

每一天,我都会解决一些审计实务方面的问题,让我的理论知识得到运用的同时,也让我认识到了理论与实践的一些区别。

收获与感受:通过这次在会计师事务所的实习,使我在即将毕业前学到了很多东西,很多课本上没有而工作以后又必须具备的东西。

明白事务所工作的主要职责范围,机构构成,学到了一些必备的办公室事物处理,了解了最近的会计政策法规,并逐渐熟悉了审计业务的流程以及关键步骤。

体会到作为会计师事务所外部审计职责的重要性,无论从社会发展还是企业生存,完善的财务制度是至关重要的,而作为会计师事务所,肩负着外部审计这一重任.而作为事务所人员必须具备良好的个人品质, 同时应具备较好的业务能力和身体素质,这样才能很好的适应并胜任这一重要的工作。

同时,作为事务所的实习人员,在审计过程中看到了很多的账本账册,也体会到了作为企业或者单位会计人员的工作.会计其实更讲究的是它的实际操作性和实践性..每一笔业务的发生,都要根据其原始凭证,一一登记入记账凭证,明细账,日记账,三栏式账,多栏式账,总账等等可能连通起来的账户.这为其一.会计的每一笔账务都有依有据,而且是逐一按时间顺序登记下来的,极具逻辑性,这为其二.在会计的实践中,漏账,错账的更正,都不允许随意添改,不容弄虚作假. 每一个程序,步骤都得以会计制度为前提,为基础.体现了会计的规范性.对于登账:首先要根据业务的发生,取得原始凭证,将其登记记账凭证.然后,根据记账凭证,登记其明细账.期末,填写科目汇总表以及试算平衡表,最后才把它登记入总账.结转其成本后,根据总账合计,填制资产负债表,利润表,损益表等等年度报表.这就是会计操作的一般顺序和基本流程。

供应商应付款表格模板

供应商应付款表格模板是一种用于记录和管理企业应付给供应商款项的工具。

它可以帮助企业跟踪应付账款,确保及时支付供应商款项,维护良好的供应商关系。

供应商应付款表格模板可能包括以下几个方面:

1.供应商信息:包括供应商的名称、地址、联系方式等。

2.应付金额:指公司应支付给供应商的金额总数。

3.应付日期:指公司应在该日期前支付应付款项的日期。

4.付款条件:指公司与供应商之间约定的付款条件,如账期、付款

方式、信用期等。

5.到期日期:指公司应在该日期前偿还应付款项的日期。

6.付款方式:指公司支付应付款项的方式,如银行转账、支票、银

行承兑汇票等。

备注:用于记录其他与应付款项相关的信息,如付款进度、发票信息等。

注意:具体内容和格式可能会因公司、行业和地区的不同而有所不同。

在使用此模板时,您应该根据自己的具体需求和要求进行调整和修改。

供应商应付款表格模板(仅供参考)。

应付账款明细台账表

按开票日期汇汇总统计序号供应商名称合同编号金额开票日期结账周期到账日期已付金额未付金额备注2023合同数量合同金额未付金额合同总额 25,270.001供应商1H00125602023/1/330天2023/2/12560已逾期###1月125602560已结账 13,600.002供应商2H00211502023/2/445天2023/3/201150已逾期###2月111501150未到期 6,310.003供应商3H00324802023/3/830天2023/4/624800已结账###3月124800已逾期 5,360.004供应商4H00416502023/4/930天2023/5/81650已逾期###4月1165016505供应商5H00514402023/5/1160天2023/7/914400已结账###5月1144006供应商6H00628602023/6/1260天2023/8/102860未到期###6月1286028607供应商7H00713202023/7/1430天2023/8/1213200已结账###7月1132008供应商8H00819002023/8/1545天2023/9/281900未到期###8月1190019009供应商9H00924702023/9/1660天2023/11/1424700已结账###9月12470010供应商10H010********/10/1845天2023/12/112500已结账###10月11250011供应商11H01121402023/11/1930天2023/12/1821400已结账###11月12140012供应商12H01225002023/12/2145天2024/2/325000已结账###12月12500013供应商13H01315502024/1/2260天2024/3/211550未到期###合计122372010120应付账款明细表状态05000123456789101112合同与付款金额合同金额未付金额合同总已结账未到期已逾期54%25%21%状态占比已结账02123456789101112合同数量。

应付账款表格范本

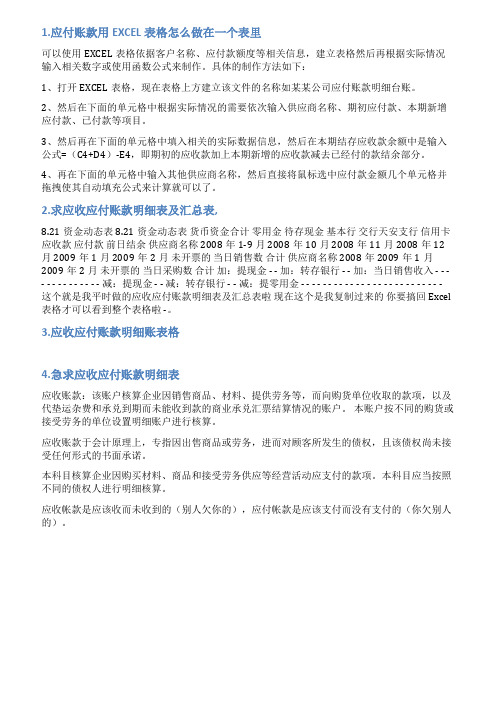

1.应付账款用EXCEL表格怎么做在一个表里可以使用EXCEL表格依据客户名称、应付款额度等相关信息,建立表格然后再根据实际情况输入相关数字或使用函数公式来制作。

具体的制作方法如下:1、打开EXCEL表格,现在表格上方建立该文件的名称如某某公司应付账款明细台账。

2、然后在下面的单元格中根据实际情况的需要依次输入供应商名称、期初应付款、本期新增应付款、已付款等项目。

3、然后再在下面的单元格中填入相关的实际数据信息,然后在本期结存应收款余额中是输入公式=(C4+D4)-E4,即期初的应收款加上本期新增的应收款减去已经付的款结余部分。

4、再在下面的单元格中输入其他供应商名称,然后直接将鼠标选中应付款金额几个单元格并拖拽使其自动填充公式来计算就可以了。

2.求应收应付账款明细表及汇总表,8.21资金动态表 8.21资金动态表货币资金合计零用金待存现金基本行交行天安支行信用卡应收款应付款前日结余供应商名称 2008年1-9月 2008年10月 2008年11月 2008年12月 2009年1月 2009年2月未开票的当日销售数合计供应商名称 2008年 2009年1月2009年2月未开票的当日采购数合计加:提现金 - - 加:转存银行 - - 加:当日销售收入 - - - - - - - - - - - - - - 减:提现金 - - 减:转存银行 - - 减:提零用金 - - - - - - - - - - - - - - - - - - - - - - - - - - 这个就是我平时做的应收应付账款明细表及汇总表啦现在这个是我复制过来的你要搞回Excel 表格才可以看到整个表格啦 -。

3.应收应付账款明细账表格4.急求应收应付账款明细表应收账款:该账户核算企业因销售商品、材料、提供劳务等,而向购货单位收取的款项,以及代垫运杂费和承兑到期而未能收到款的商业承兑汇票结算情况的账户。

本账户按不同的购货或接受劳务的单位设置明细账户进行核算。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

30

2008/8/11 已逾期 2195

30

2008/8/17 已冲销√

90

2008/10/20 已冲销√

30

2008/9/7

已逾期 2168

30

2008/9/9

已逾期 2166

30

2008/9/10 已逾期 2165

30

2008/9/21 已逾期 2154

60

2008/10/27 已逾期 2118

¥ 45,452.00

¥

2,458.00

¥

1,150.00

¥

1,006.00

¥

3,600.00

¥

5,000.00

¥ 12,350.00

¥

8,000.00

¥

4,000.00

应付账款统计表

结帐期

到期日期

状态

逾期天数

已付金额 是否欠款

余额

30

2008/7/31 已逾期 2206

60

2008/8/30 已逾期 2176

90

2008/12/4 已逾期 2080

30

2008/10/9 已逾期 2136

60

2008/11/9 已逾期 2105

30

2008/10/15 已逾期 2130

30

2008/10/20 已逾期 2125

¥ 2,000.00 欠 欠

¥ 8,000.00 欠 ¥ 2,000.00 平 ¥ 5,500.00 平

¥ 3,600.00

¥ 3,000.00

¥ 7,350.00

¥ 3,000.00

¥ 2,000.00

已逾期余额

¥ 3,000.00

¥ 2,800.00

¥ 4,000.00

¥

-

Hale Waihona Puke ¥-¥ 32,500.00

¥ 44,452.00

¥ 2,458.00

¥ 1,150.00

¥ 1,006.00

¥ 3,600.00

应付账款统计表

编号 采购产品 供应商编号 供应商简称

发票日期

1

硫化类

2

助剂类

3

酸性类

4

硫化类

5

还原类

6

酸性类

7

活性类

8

硫化类

9

活性类

10 直接类

11 还原类

12 酸性类

13 直接类

14 酸性类

15 硫化类

FTM NZS ZXX FTM NSM ZXX ZXM FTM ZXM ZJEL NSM ZXX ZJEL ZXX FTM

发票号码

23614 10325 22006 65564 56321 45201 40301 55002 32650 23651 25601 45688 23651 63001 23614

发票金额

¥

5,000.00

¥

2,800.00

¥ 12,000.00

¥

2,000.00

¥

5,500.00

¥ 32,500.00

福州涂美 南京宙闪 镇江祥兴 福州涂美 南京明亮 镇江祥兴 镇江祥美 福州涂美 镇江祥美 镇江洁而丽 南京明亮 镇江祥兴 镇江洁而丽 镇江祥兴 福州涂美

2008/7/1 2008/7/1 2008/7/12 2008/7/18 2008/7/22 2008/8/8 2008/8/10 2008/8/11 2008/8/22 2008/8/28 2008/9/5 2008/9/9 2008/9/10 2008/9/15 2008/9/20

¥ 3,000.00

¥ 7,350.00

¥ 3,000.00

¥ 2,000.00

欠 ¥ 1,000.00 欠

欠 欠 欠 欠 ¥ 2,000.00 欠 ¥ 5,000.00 欠 ¥ 5,000.00 欠 ¥ 2,000.00 欠

¥ 3,000.00

¥ 2,800.00

¥ 4,000.00

¥

-

¥

-

¥ 32,500.00

¥ 44,452.00

¥ 2,458.00

¥ 1,150.00

¥ 1,006.00