2015年中国稻谷(大米)产业报告

水稻产业化调研报告

水稻产业化调研报告第一篇:水稻产业化调研报告立足资源优势发挥龙头作用加速推进水稻产业化步伐庆安县拥有绿色食品水稻基地110万亩,年生产绿色食品水稻55万吨,绿色产业开发闻名全国,是“中国绿色食品之乡”。

为深入开发水稻产业,庆安县从狠抓龙头企业入手,全力推进水稻产业化。

经过几年的大胆实践,探索出一些颇具特色的产业化发展模式。

其中,青清米业和丰龙泉米业两户企业通过强强联合,优势互补,实现“共赢”的发展模式,对于推进农业产业化具有重要的示范意义。

一、主要做法丰龙泉米业和青清米业是庆安县两户较大的水稻加工龙头企业。

丰龙泉米业在水稻原粮收购、仓储和初加工能力上突出,仓储能力达3万吨以上,年加工能力达10万吨。

青清米业在精加工和市场销售上见长,拥有知名品牌“七河源”。

2002年,米业市场形势紧俏,青清米业“七河源”牌大米在市场深受青睐,但货源供应明显紧张。

丰龙泉米业原粮储存量大,但在销售上由于没有品牌优势,加工的大米相对利润率低,用行内话讲“装一火车不如装一汽车”。

在这种情形下,两户企业老总牛景升和黄亚清凭借个人之间的良好关系和优秀企业家的远见卓识,开始尝试合作,实施强强联合,加速企业战略扩张。

在合作模式上,按照现代企业管理方式,实行分工协作,专业化运作。

具体合作上,丰龙泉米业负责原粮收购、仓储及为青清米业加工糙米,青清米业负责精加工、产品包装、开发市场。

企业间分工明确,各个环节全部专业化,做到了各展所长,优势互补。

通过几年来合作,已经形成集团化趋势,现在两家企业使用一套管理体系,实现资源共享、资金共享。

二、合作效果丰龙泉米业与青清米业的集团化模式运作,不仅取得了良好的经济效益,而且创造了较大的社会效益和生态效益,推动了水稻产业化发展。

1、经济效益。

青清米业因合作有了稳固的粮源,保证了市场供应,集中精力开发高端产品和开拓市场。

丰龙泉米业因合作有了固定的销售渠道,集中精力搞企业扩大再生产,彼此扬长优势,降低风险,实现了效益的最大化,企业蒸蒸日上,已成为县内规模较大的水稻加工龙头企业。

国家统计局关于2015年粮食产量的公告

国家统计局关于2015年粮食产量的公告来源:国家统计局发布时间:2015-12-08 15:30根据国家统计局对全国31个省(区、市)农业生产经营户的抽样调查和农业生产经营单位的全面统计,2015年全国粮食播种面积、单位面积产量、粮食总产量如下:一、全国粮食播种面积113340.5千公顷(170010.7万亩),比2014年增加617.9千公顷(926.9万亩),增长0.5%。

其中谷物[1]播种面积95648.9千公顷(1 43473.4万亩),比2014年增加1045.4千公顷(1568.1万亩),增长1.1%。

二、全国粮食单位面积产量5482.9公斤/公顷(365.5公斤/亩),比2014年增加97.8公斤/公顷(6.5公斤/亩),提高1.8%。

其中谷物单位面积产量5982.9公斤/公顷(398.9公斤/亩),比2014年增加90.8公斤/公顷(6.1公斤/亩),增长1.5%。

三、全国粮食总产量62143.5万吨(12428.7 亿斤),比2014年增加1440. 8万吨(288.2亿斤),增长2.4%。

其中谷物产量57225.3万吨(11445.1 亿斤),比2014年增加1484.6万吨(296.9亿斤),增长2.7%。

国家统计局2015年12月8日表12015年粮食播种面积、单位面积产量及总产量情况表2 2015年全国及各省(区、市)粮食产量注:由于小数位计算机自动进位原因,分省合计数与全国数略有差异。

关于粮食产量调查制度和方法的说明全国粮食总产量为31个省(区、市)夏粮、早稻和秋粮产量的总和。

(一)调查方法粮食产量统计调查采取主要品种抽样调查、小品种全面统计相结合的方法,调查对象包括农业生产经营户和经营单位。

国家统计局各调查总队负责农业生产经营户的抽样调查,各省(区、市)统计局负责农业生产经营单位的全面统计工作。

抽样调查对象是农业生产经营户,调查的主要粮食品种有稻谷、小麦和玉米等。

通过以省为总体抽选的具有代表性的村民小组、农户和地块开展调查,播种面积调查是在调查时点上对样本区内所有农作物进行清查;单位面积产量调查采用实割实测的方法,进而推算各主要粮食品种的实际播种面积和单位面积产量,两个结果相乘得到产量。

我国大米加工产业研究报告

我国大米加工产业研究汇报一、我国稻谷旳生产简况(一)我国水稻种植旳区域分布稻米是地球上最重要旳粮食作物之一,是世界上约12亿人口旳重要食粮。

人类旳食物热量有23%来自稻米。

亚洲是世界上水稻重要生产区,稻谷产量占世界稻谷产量旳90%。

中国、南亚和东南亚是亚洲水稻三个重要产区,中国稻谷旳产量占亚洲旳38%,南亚占29%,东南亚占25%,其他地区占8%。

中国是世界上100多种水稻生产国中旳“稻米王国”,稻谷年产量占世界稻谷年总产量旳34%左右,居世界首位。

我国目前水稻种植分布区域以南方为主,水稻生产越来越向优势区域集中。

近年来我国水稻生产逐渐向长江中下游和黑龙江水稻产区集中。

目前,我国南方稻区约占我国水稻播种面积94%,其中长江流域水稻播种面积已占全国旳65.7%,北方水稻播种面积约占全国旳6%,以2023年为例,水稻播种面积和产量较大旳省份有湖南、江西、广东、广西、四川、安徽、江苏、湖北、黑龙江、浙江、福建、云南等12个省区(见图1),其播种面积和产量占全国旳85%左右。

图1(二)我国稻谷旳生产状况新中国成立以来,稻米旳生产和流通得到了很大发展,稻谷总产量由建国初期旳486.45亿公斤提高到2023年旳1858.8亿公斤,全国稻谷播种面积为2923万公顷。

尽管其中2023年旳稻谷产量降至1606.6亿公斤,为1985年以来旳最低点,但2023年由于市场价格上涨、政府对农户实行减税和初次对粮农进行补助等鼓励措施,使稻谷产量又出现了恢复性增长。

2023年稻谷种植面积43460万亩,产量达1851亿公斤,比2023年增长15%。

2023年以来稻谷产量逐渐恢复性增长,2023年稻谷总产增至19500万吨左右,同比增长310万吨,增幅1.6%,靠近1997年旳历史高点(见图2),实现了持续六年增产。

从需求状况看,近年来,国内大米市场需求总量平稳,每年需求量在18500万吨左右。

估计2023年稻谷总消费约为18168万吨,稻谷结余量约为1192万吨;2023年国内稻谷消费量18375万吨,稻谷结余量估计为1125万吨。

中国农业展望报告(2016-2025)

中国农业展望报告(2016—2025)发布1.稻米“口粮绝对安全”有保障未来10年,中国稻谷生产将继续保持稳定发展,稻米“口粮绝对安全”有保障。

产量基本稳定。

展望“十三五”及未来10年,水稻种植面积稳中略减,单产有望稳步提高,总产量基本保持稳定。

预计2016年稻谷总产量为2089 9万吨(折合大米14629万吨),2020年为20507万吨(折合大米14355万吨),2025年为20603万吨(折合大米14422万吨)。

稻谷种植面积稳中略减。

20 16年稻谷种植面积略增至45385.65万亩(3025.71万公顷),“十三五”末稳中略降至44223万亩(2948.2万公顷),2025年达44163.45万亩(2944.23万公顷)。

总体而言,“十三五”期间以及未来10年,中国稻谷年生产能力将稳定在2亿吨以上,进入高水平稳定发展期。

消费稳中略升。

展望“十三五”,综合考虑人口数量增长、城镇化率提高、农村脱贫致富等因素,中国稻米需求量将保持稳中略增态势。

预计2016年中国大米消费量为14562万吨,2020年为14801万吨。

未来10年,中国稻米消费总量将保持增长。

2025年大米消费量为15029万吨。

预计2016年口粮消费略增,饲料消费略减,工业消费出现一定幅度增长,种子用量基本持平,损耗基本略增。

展望期间,口粮消费保持增长,饲料消费和加工消费略增,种子消费稳中略减,损耗略减,消费总量增加。

贸易保持稳定。

展望“十三五”,国内供应有保障,国际大米贸易量有限,稻谷库存充足,预计中国大米进口量将保持基本稳定。

预计2016年净进口量约为244万吨,2020年为292万吨,2025年为293万吨。

价格出现分化。

市场定价、价补分离的改革可能影响稻谷价格走势。

消费结构升级对优质稻米需求增加,拉动价格上涨。

普通稻米价格受进口冲击和国际市场影响,可能出现阶段性下跌。

展望“十三五”,中国大米价格将出现不同产品和品牌的分化,高端大米价格将有明显上涨,普通大米价格将保持稳中略涨。

一亩水稻的种植成本和利润分析

稻米产业是山东省鱼台县的特色农业产业。

为进一步做大做强稻米产业、增加农民收入,鱼台县物价局工作人员近期对稻米产业的发展情况进行了专项调查。

一、稻米产业发展现状(一)地理位置优越。

鱼台县位于山东、江苏、安徽三省交界处,东濒我国北方最大的淡水湖--微山湖。

地形平坦,平均海拔35米,境内年平均气温为13.7℃,最高年平均气温14.1℃,最低年平均气温13℃,空气年绝对湿度为16.3%。

境内土壤肥沃,光热充沛,四季分明,气候宜人,誉有“江北鱼米之乡”的美称。

县内水资源条件得天独厚,河道纵横,有大小河流17条,全长267公里,其中东西流向9条,南北流向8条,闻名世界的京杭大运河从东部穿流而过。

(二)种植历史悠久。

新中国成立后,鱼台县在治水的同时就开始种植水稻,1964年12月,开展了大规模的农田水利建设,变水患为水利。

从1965年开始,县内大力推广临沂水稻栽培技术,当年实际栽种水稻35.35万亩。

1966年,全县水稻种植面积已达45万亩,水稻亩产由1963年的69斤提高到357斤。

如今,鱼台县水稻面积稳定在35万亩左右,“鱼台大米”已作为国家地理保护产品,成了全国优质大米的代名词,鱼台县也成为“北国江南·鱼米之乡”。

(三)水稻种植成本与收益分析1、优质水稻。

2015年鱼台县优质水稻生产总体上产量增加、产值减少,成本上升、利润降低。

2015年鱼台县水稻产量为平均每亩631.6公斤,比2014年的615.6公斤,增加16公斤,增幅为2.6%。

水稻每50公斤的平均销售价为135.50元,比2014年的148.20元减少12.70元,下降8.57%。

每亩平均产值为1711.64元,比2014的年1824.64元减少113元,下降6.19%。

2015年亩平均净收益为766.64元,比2014年的899.64元减少133元。

基本种植成本需用945.00元/亩,主要包括:种子40.00元/亩;化肥230.00元/亩;农药90.00元/亩;机械作业费200.00元/亩(耕地和收割);水费60.00元/亩;人工成本(包括家庭用工折价及雇工费用含插秧、打肥料、打药、拖谷、晒谷、卖谷等工序)325.00元/亩。

2015年全国农产品成本收益资料汇编__一_综合_一_综合

0

.

0 3

0

1

.

0 3 0

.

0 3

5

.

.

0 0

.

9 9

.

8 9

1

.

0 3

.

2 7

1

.

0

1

-

2 0

.

7 4

二

、

每 亩 人 工 成 本 元

1

.

8 8

.

3 9

.

9 0

.

0 5

3

3

7

1

.

9 5

4

3

2 9

.

7

1

4

4

4 6

.

7 5

3

4

-

.

9 7

家 庭 用 工折 价 元

公 斤 主产 品

1

.

平 均 出 售 价 格 元 9

总 成 本 元 6 生 产 成 本 元 5

3 2

1

0 3

.

7 8

1

1

5

.

4 2 1

1

9

.

8 6

1

2

1

.

1

3

1

2 4

.

3 8

2

.

6 8

9

.

1

6

7

7

.

5 8

8 7 2 4

7

.

6 4

1

0

1

.

5 9

1

5 5

.

0 8

中国稻谷大米产业报告

2015年中国稻谷大米产业报告国内经济发展进入新常态;从生产能力和产业组织方式看;现在传统产业供给能力大幅超出需求;产业结构必须优化升级;企业兼并重组、生产相对集中不可避免;从市场竞争特点看;过去主要是数量扩张和价格竞争;现在正逐步转向质量型、差异化为主的竞争..发展深加工是稻米产业的必由之路;国内大米加工企业普遍存在“小、散、弱”的状况;粮源难以保证;加工产品质量难以稳定..规模化、集团化生产经营不仅是国家政策的调控目标;也是市场发展运行的要求..随着国内消费者要求越来越高;消费个性化、多样化已逐渐成为主流..普通小麦粉将不能满足消费者的多样化消费需求;在细分市场上;特色面粉仍有较大的发展潜力和市场空间..随着食用油行业竞争日趋激烈;食用油企业只有延长自己的产业链;将种植、贸易、物流、加工等各个环节打通;实行加工的产业化;才能不断降低成本;保障利润;促进我国食用油产业的健康发展..中国粮油产业蓝皮书针对我国粮油产品米、面、油的市场环境、生产经营、购销加工、供需平衡、产业布局及未来趋势等问题进行全面系统的分析和预测..稻米产业由稻米生产、贸易、加工、物流、研发等环节构成;是关系到国计民生的重要产业..2015年;我国稻米产业发展继续向好;产量平稳增长;技术不断革新;市场平稳波动;为国民经济继续保持平稳发展作出了重要贡献..一、我国稻谷生产现状从世界范围来看;稻谷种植的集中度非常高;亚洲稻谷播种面积和产量均占全球的九成左右..世界大米的消费也主要集中在亚洲;中国、印度、印尼三国大米消费量占了全球的六成..我国水稻的播种面积仅次于印度;约占世界水稻总面积的1/6;占国内粮食种植面积的26.9%..平均单产6.56吨/公顷2012年数据;比世界平均单产高34.3%..稻谷产量居世界第一;约占世界稻谷总产量的27.5%;占国内粮食总产量的1/3左右..1.1稻谷产量持续增长2004年以来;国内稻谷种植面积和产量持续增长;实现了“十一连丰”..2014年我国稻谷稻谷总产量20642.7万吨;较2013年增加313.7万吨;产量连续4年站稳在2亿吨之上..1.2水稻种植区域较为集中我国水稻分为籼稻、粳稻;还有少量糯稻..其中籼稻产量占2/3左右;粳稻约占1/3..主要产区分布在东北地区、长江流域、珠江流域;各品种间分布区域差异较大..中晚籼稻产量约占国内稻谷产量的一半;主要分布于南方;即海南、广东、广西、湖南、湖北、云南、贵州、四川、重庆、福建、江西、浙江、江苏、安徽、陕西和河南..据国家粮油信息中心估计;2014年我国中晚籼稻产量10211万吨..我国粳稻分布地区主要有3个:以黑龙江为核心的北方粳稻区;以江苏为核心的南方粳稻区和以云南为核心的云贵高原粳稻区..其中黑、吉、辽、苏、浙、皖、云7省粳稻播种面积和产量约占全国粳稻的85%..2014年;我国粳稻产量7020万吨..早籼稻产量约占稻谷产量的1/6;主要分布在长江以南13个省区;其中湖南、江西、广西、广东是全国早籼稻种植面积最大的4个省区;产量都在500万吨以上;4省区播种面积占全国的80%;决定着全国早籼稻播种面积的大局..2015年全国早稻总产量3369.1万吨;比2014年下降0.9%..1.3稻谷生产特点仅黑龙江、江苏、湖南、湖北、江西、四川和安徽7省的稻谷种植面积和产量就占了国内六成以上..其中;黑龙江和江苏两省的粳稻面积和产量占全国粳稻的60%以上..湖南、四川、湖北、江西4省中晚籼稻产量合计占全国的55%..随着稻谷生产日益向主产区集中;稻谷的商品率也不断提高..据统计;2014年国内稻谷商品率为36.9%;较2007年提高了15个百分点..主要是粳稻的商品率大幅上升.. 2014年稻谷增产主要来自于粳稻;当年国内粳稻产量较2003年增加2850万吨;增幅68%;而同期籼稻产量增加1727万吨;增幅14%..形成这种局面的主要原因:受种植效益相对较好的刺激;东北特别是黑龙江的粳稻迅速发展;成为我国新的水稻主产区..而籼稻主产区在南方;受制于城镇化、工业化以及农业结构调整;种植面积难以增加;相反却有下降的趋势;导致产量徘徊不前..初步统计;2014年全国水稻机插、机收、机耕面积分别达1.6亿亩、3.6亿亩、4.3亿亩;水稻耕种收综合机械化水平预计达到74%;比2010年提高16个百分点..据统计;2014年我国稻谷单产6810.7公斤/公顷;较2003年增加749.7公斤/公顷;增幅12.4%..单产提高的主要原因是政策支持;水利灌溉设施提升;良种良法推广;机械化水平提升等..二、我国大米加工现状与特点随着稻谷产量增加和科技水平不断提升;我国大米加工业也取得了长足发展..2014年全国入统大米加工企业8500多家;生产大米1.3亿吨;实现销售收入4000多亿元;利润4亿多元..2.1大米产量不断提高据统计;2014年全国生产大米1.304亿吨;较2009年增加0.732亿吨见图表七..2015年1~6月生产大米0.609亿吨;同比增长1.73%..大米产量持续增长的原因:一是人口增加;对大米和以大米为原料的食品需求持续增加;二是统计体系不断健全;入统大米加工企业不断增多;三是加工企业规模不断扩大;符合入统的企业增多;入统企业大米产量也不断增多;另外;大米加工量也存在重复统计的可能..2.2大米加工区域较为集中我国大米生产布局与稻谷种植分布高度相关..2014年统计;我国大米生产主要集中在华中、华东、东北三大地区;产量合计占国内大米总产量的近90%..上述三大地区是我国的稻谷生产集中区;因此;也成了我国大米加工企业的主要集聚区..分省看;大米产量最高的为湖北省;2014年大米产量2631万吨;其后依次为:安徽省1725万吨;黑龙江省1504万吨;湖南省1245万吨;吉林省1041万吨;江苏省998万吨;辽宁省707万吨;江西省687万吨;河南省600万吨;四川省616万吨..10省大米年产量达11754万吨;占国内大米年产量的九成以上..其中前6省大米产量9144万吨;占国内大米产量的七成..可见;大米生产非常集中..2.3行业集中度有所提升经过多年发展和竞争的洗礼;大米加工企业经历了由少到多、又由多到少的过程;龙头企业的规模不断提升..据统计;2008年全国入统大米加工企业7311个;加工能力16074万吨;2012年底增加到9349个;产能3.1亿吨;2014年下降为8519个;产能2.43亿吨..前期加工企业数量和产能快速增长的主要原因是我国粮食刚刚全面市场化;又适逢稻米市场持续上涨;加工利润较高;因而出现盲目上马;产能无序扩大..后期企业数量下降的主要原因是稻米市场牛市结束;产能严重过剩;加上进口大米冲击;企业竞争激烈;亏损严重;关停增多..大中型加工企业趁机扩大市场份额;使得行业集中度有所提升..其中;黑龙江省年加工能力10万吨以上的企业由2009年的41家增加到2014年的102家..全国排名前50的企业加工能力合计占总产能的12%左右..前三甲的中粮集团、北大荒米业、益海嘉里3家产能合计超1000万吨;占整个稻谷加工市场的4%左右..伴随着行业集中度提升;大米品牌建设也取得了较大进展..北大荒、福临门、金健、金龙鱼等已成长为知名的大米品牌..五常等一批优质大米品牌也已深入人心..特别是在小包装领域;品牌大米的市场占有率较高..其中;中粮和益海嘉里在小包装大米市场合计占据了约36%的份额;余下则被北大荒、华润五丰以及各地的区域品牌所瓜分..2.4产能利用率触底回升2003年下半年以来;我国稻米市场持续上涨;大米加工产能急剧扩张;产能利用率随之下降..此后;稻米市场止涨回稳;市场竞争激烈;加上进口大米冲击;大米加工企业处境日益艰难;破产关停不断;行业集中度开始提升;产能利用率也随之提高..2008年;我国稻谷年处理能力为1.6亿吨;当年大米产量4783万吨;产能利用率47.3%..2011年;产能扩张至2.85亿吨;大米产量8200万吨;产能利用率却下降为44.9%..2014年;产能降为2.43亿吨;当年大米产量1.3亿吨;产能利用率提升至八成左右剔除重复计算产量;产能利用率约六成;达到本世纪以来的最高水平..另外;经过多年的发展;国内稻米加工技术和装备水平也在迅速提高;产业链逐渐延伸;综合利用水平有所提升..三、稻米贸易稻米贸易包括国内贸易与国际贸易;其中国内贸易主要是稻米的购与销;国际贸易为大米进出口..3.1稻谷收购从2004年开始;我国稻谷收购市场全面放开;同年又出台了稻谷最低收购价政策..因此;稻谷收购可分为三块:一是以大米加工、经营企业为主的多元化市场收购;二是以国有粮食收储企业为主的储备稻谷补库收购;三是以中储粮系统为主的托市收购..市场收购价格高于最低收购价格时;稻谷收购以大米加工和经营企业等市场主体为主;市场稻谷收购价格低于最低收购价格时;稻谷收购以国有粮食收储企业为主..2011年以前的大部分时间;市场主要以加工企业和贸易商收购为主;储备轮换补库为补充2008年曾全面启动临储收购..2011年以后;尤其是2013年以来;随着稻谷生产的连续丰收;最低收购价预案启动已成常态..截至2015年3月底;全国累计收购2014年产中晚稻6765万吨;同比增加572万吨..其中临储收购中晚稻2807万吨;较上年增加113万吨..2015年早籼稻托市收购预案于7月28日在安徽、江西、湖南3省启动;湖北省在7月30日启动..这是我国连续3年启动早籼稻最低收购价预案..2015年9月23日起;中晚稻最低收购价执行预案率先在安徽省启动;9月25日、28日、30日;四川省、湖北省和河南省也先后陆续启动预案;预计其他主产区随后也将启动预案..3.2稻米销售据国家粮油信息中心预计;2015年国内稻谷总消费量约19000万吨;同比减少178万吨..其中;口粮消费约16900万吨;同比减少20万吨;饲料用粮约900万吨;同比减少120万吨;工业用粮约1020万吨;同比减少40万吨..除种用和饲用以外;稻谷一般要加工成大米后才会出售..我国大米市场化改革较早;市场化程度也较稻谷彻底..经过10年来的发展;目前稻米销售已经基本形成了多元化、多渠道的销售格局和覆盖全国的销售网络..销售主体有加工企业、经销商、米店、超市和便利店等;还有少量的网上销售..由于目前大量稻谷掌握在国有粮食企业;因此;国有粮食企业的稻谷销售是国内稻谷销售的主力军..国企稻谷出售主要分为正常的储备出库和临储稻谷出库;两者出库都需要进行拍卖..储备稻谷出库是一种正常的储备轮换业务;年度内轮入轮出相对平衡..由于库存庞大;临储稻谷的出库更受市场关注..椐统计;从2014年5月临储稻谷再次开拍至2015年9月30日;临储稻谷成交总量为1026万吨;月平均成交量约60万吨..其中;早籼稻成交81万吨;中晚籼稻成交432万吨;粳稻成交513万吨..3.3大米进出口很长一段时间以来;我国一直是大米出口国..2012年以后;由于国内外大米价格倒挂;我国由大米出口国一跃成为主要的大米进口国..据海关统计;2012年我国大米进口量约为236万吨;2013年和2014年分别进口大米约224万、256万吨..我国进口大米的主要来源国是越南、泰国、巴基斯坦和缅甸..2014年我国累计进口大米255.7万吨;同比增加31.3万吨..其中;进口越南、泰国和巴基斯坦大米分别为135.3万吨、72.8万吨、40.7万吨;分别占总进口量的52.9%、28.5%和15.9%..如果算上走私大米;则大米进口总量很可能超过400万吨..据越南粮食协会统计;2014年中国从越南进口大米约210万吨;说明至少有70多万吨的越南大米是走私进口的..2015年1~8月大米进口量196万吨;比上年同期增长约18%;进口势头依然强劲..我国大米出口量在2003年达到本世纪的最高点后;开始呈下降趋势..近年来;由于国内大米价格较高;国际竞争力下降;出口更为困难..2014年我国累计出口大米41.9万吨;同比减少5.9万吨..其中;出口朝鲜、日本和蒙古分别为6.4万吨、2.5万吨和1.95万吨;分别占总出口量的15.2%、5.9%和4.7%..2015年前8个月;我国出口大米14.2万吨;同比增长5%;总量依旧保持在较低水平..我国出口大米多为粳米;进口大米多为低端籼米..虽然年进口量不到国内总消费量的2%;但对国内大米供求的负面影响却越来越大..我国稻米本本就供应过剩;在廉价的进口大米冲击下;国内稻米市场压力增大;国家不得不频繁启动托市收购来稳定稻米市场..大米大量进口;对我国的大米加工业也造成了较大冲击;加剧了产能过剩..同时;低端大米的流向是从沿海向内陆、销区向产区;与原有的稻米流向相反;加重了我国产销区间的不平衡现象..3.4我国稻米供需继续宽松2014年我国稻谷产量20642.7万吨;当年进口大米256万吨;折合稻谷约390万吨按出米率66%计算;供应总量21033万吨..国家粮油信息中心预计;2014/2015年度国内稻谷总消费量约20078万吨;2014年我国出口大米41.9万吨;折合稻谷63万吨;需求合计20141万吨..2014/2015年度我国稻米供需平衡有余;当年结余892万吨;粳籼稻米均呈供大于求的态势;期末库存量继续增加..2015/2016年度;预计我国稻谷总产量20700万吨;进口折合稻谷420万吨;稻谷总供应量21120万吨..预计国内稻谷总消费量约19000万吨;出口60万吨;总需求量约19060万吨..全年继续供大于需;预计结余2063万吨;库存将继续大幅增加..3.5稻米价格2001年稻谷购销全面放开后;价格基本由市场形成..2004年最低收购价政策出台后;对市场价格形成了重要影响..2012年以来;随着国内稻谷连续丰收和最低收购价不断上调;国内稻米市场价格低于最低收购价和高于国际市场价格已成常态;政策对国内稻米价格的主导作用日益增强;市场波动范围不断收窄;“稻强米弱”成为常态..四、稻米物流4.1稻米储存我国稻米储存分为两部分:一是社会库存;包括民营企业库存、农户库存、国有粮食企业自营库存;主要用来满足经营和消费所需;二是储备库存;包括国家专项储备、临时收购储存和地方储备;主要用来调剂年度间稻谷供求平衡..我国稻谷储备的一般要求是产区3个月、销区6个月;总体上产销区的稻谷库存布局较为合理..由于稻谷生产和加工日益向主产区集中;无论是生产者库存、加工企业库存;还是储备库存;也日益向产地集中..随着稻谷最低收购价预案的连续启动;稻谷库存向主产区集中的趋势更为明显..2011~2014年;临储稻谷累计收购7600多万吨..由于只有主产区才会启动托市收购;因此除部分跨省移库外;临储稻谷库存绝大部分在主产区;导致主产区库存畸高..4.2物流设施我国粮食仓储企业遍布全国;基本形成了以大连北良港、广东新沙港、上海民生港、浙江舟山等粮食物流基地为枢纽;以各级粮食中心库为节点;以遍布全国的粮食收纳库为基础的现代粮食仓储物流体系..截至2013年底;我国拥有各类粮食仓储企业1.9万个;仓容总量超过3亿吨;比1949年增长了100倍..然而;随着我国稻谷的不断丰收和商品率的不断提高;稻谷库存越来越大;仓容压力不断增加..近年来;国家大力兴建仓库;国有粮食企业的仓储条件持续改善;但加工企业等社会储备的仓容建设投入不足;已影响到企业收购;尤其是加工企业的收购..经过60多年的发展;我国仓储设施得到了极大改善;尤其是大中型粮库的仓储设施较为先进;智能化程度较高;基本实现了环流熏蒸、富氮储粮、智能通风、粮情测控等智能和绿色储粮;稻谷保管品质得到较大提升..大多数粮库还实现了散装散卸;装卸效率大幅提高;但社会储粮设施仍较为落后;损耗较为严重..经过多年的发展;散粮运输设施得到了较大提升;稻谷散运比例逐年提高;运输效率大幅提升;运输损耗与成本都有所下降..特别是集装箱运输实现了门到门的运输;提高了作业效率;降低了损耗;是今后粮食运输的发展方向..稻谷体大有芒;运输成本高..因此;除了短途运输和储备补库外;国内跨省贸易和运输主要以大米为主..与稻谷运输散粮化相对应的是;随着大米品质的不断提高;附加值的提升和电商化的发展;大米包装日益小型化;规格多样化..4.3稻谷流向我国稻米产销布局很不平衡;主产区较为集中;消费较为分散..稻谷生产、库存和加工不断向主产区集中;决定了稻米的基本流向;形成了“早籼南下、中晚籼东输南下;北粳南运”的流通大格局和运输走向;且多年来较为稳定..江西、湖南、湖北中晚籼米产消平衡有余;广东、广西、福建、海南缺口较大..产销衔接上;江西的中晚籼米主要销往广东、广西、福建、浙江等地;湖南、湖北的中晚籼米主要销往广东、广西、福建、海南、贵州等地;江西、湖南的早籼米主要销往广东、贵州等地..粳稻大量销出的主要是东北三省;江苏和安徽也有少量粳稻外销;产销衔接上;东三省粳米主要销往京、津、冀、苏、浙、沪、闽、粤等;江苏和安徽的粳米主要销往浙、沪、闽、粤..随着我国水稻种植的重心略微北移和商品率的提高;预计今后主产区向外输出的稻米数量将持续增加;东北粳稻南下的数量仍有增长空间..五、影响稻米产业发展的因素5.1政策为支持粮食和稻米产业发展;国家出台了一系列政策;主要有:新国家粮食安全战略;国务院关于建立健全粮食安全省长责任制的若干意见;国家粮食安全中长期规划纲要2008-2020;粮食加工业发展规划2011-2020年;粮食收储供应安全保障工程建设规划2015-2020年、全国新增1000亿斤粮食生产能力规划2009-2020;粮食现代物流发展规划2006-2015年;水稻优势区域布局规划2008-2015年等;这些政策从不同层面对稻谷生产、流通、加工等方面进行了规划和部署;将给我国的稻米产业发展带来深远的影响..稻米补贴政策有种植补贴、运输补贴和加工补贴等多种形式..为鼓励水稻种植;国家给予了种子、农药、化肥以及农机等多方面的补贴..2008年东北粳稻大丰收;销售不畅;国家出台了东北粳稻粳米入关运费补贴政策;2010年新粳稻上市后入关运费补贴政策停止执行..2013年11月26日;国家再次启动东北粳稻米入关运费补贴政策..今年4月份;黑龙江省对加工企业竞购加工政策性稻谷按100元/吨的标准给予补贴..由于市场整体低迷;加工补贴政策效果不明显..5.2经济因素改革开放以来;我国的经济取得了巨大的发展;根据联合国公布的数据;2014年我国人均国民总收入为7476美元;处于中等偏上收入国家..经济发展;生活水平提升;必然对包括大米在内的食品需求提出更高的要求..稻米加工产业的功能已不仅仅是满足人们对数量与温饱的需求;美味、安全放心、营养健康、便捷、多样化等将成为未来稻米加工产业发展的方向..5.3科技因素科学技术是第一生产力;科技的不断变革将给稻米产业的发展带来机遇..水稻种子的改良、种植方法的改进、机械化种植的推广、大米加工工艺的革新、副产品综合利用的开发、物联网的应用等;都将加快推动稻米产业的发展..5.4市场化因素十八届三中全会提出使市场在资源配置中起决定性作用..目前;我国稻米产业除稻谷有政策性收购、储存外;贸易、加工、物流和销售已全部放开..在稻谷生产和加工产能过剩的情况下;预计行业兼并、重组将加快;规模化、集团化将是发展方向..六、当前稻米产业发展面临的问题6.1水稻生产2008年以来国家连续七次提高最低收购价;农户种植水稻的收益得到了保障;促进了我国稻谷生产的连续丰收;但却不能改变我国水稻种植比较效益偏低的状况..从单位面积来看;目前水稻种植效益不如种蔬菜、水果等经济作物;也不如外出打工;种植水稻的劳动力也持续流失..近年来我国的水稻耕种收综合机械化水平有了长足的发展;但与发达国家在上世纪80年代就实现了全程机械化相比;依然有不小的差距;仍有提升空间..植比例不高发展优质稻是当前世界水稻生产的潮流;但我国优质稻的种植比例仍不高;稻米生产偏重数量而轻视质量;市场上出售的大多数是普通稻..原因主要是普通稻种植易于管理、产量高;效益要相对好于优质稻;且有最低收购价托底;而优质稻产量低、投入高、难管理;常规优质稻的抗性差;且托底价与普通稻一样..因此;我国优质稻种植迟迟难以大幅提升..我国是世界上使用农药和化肥最多的国家..据国家统计局数据;2013年我国农作物亩均化肥用量21.9公斤;远高于世界平均水平每亩8公斤;是美国的2.6倍..农药使用量总体也呈上升趋势..据统计;2012~2014年农作物病虫害防治农药年均使用量31.1万吨;比2009~2011年增长9.2%..过量施肥、过量使用农药;不仅增加水稻生产成本;也影响稻米质量安全和生态环境安全..6.2大米加工2014年全国大米行业实现利润不足5亿元;平均每家企业利润不足5万元..行业内无论是龙头企业还是中小型企业;大部分处于微利或亏损状态..2013年北大荒米业亏损就达4.22亿元..而据黑龙江大米协会统计;2013年以来有近半大米加工企业亏损..受此影响;黑龙江只有不足1/3的大中型企业开工率能达50%左右;其他一般维持在30%左右;年加工能力5万吨以下的小型企业停产面更为严重..南方地区受进口大米冲击更大;加工企业停产、半停产现象更为严重..目前国内入统的大米加工企业平均产能只有3万多吨/家;小型及以下企业产能仍占行业的50%以上..行业排名前三甲的中粮集团公司、北大荒米业集团、益海嘉里投资有限公司三家产能合计也只有4%左右的份额;行业集中度远低于面粉、油脂等行业..由于大米加工企业众多;部分企业一家会使用2~3个品牌用以区分高中低档品质大米;导致大米品牌既多且杂..仅黑龙江省大米品牌就有上千个;但在市场上有号召力的品牌不多..由于大米企业各自为战;造成了国内优质稻米品牌间的内耗和严重的同质竞争..此外;假冒“五常大米”等优质稻米的标志满天飞;假冒伪劣产品很难杜绝;消费者难以通过品牌辨别大米品质好坏;品牌效益低下..由于过分追求大米好看;加工时大量使用抛光工艺;甚至双抛工艺;加工精细化倾向严重..据统计;2012年一级和二级大米产量合计8024万吨;占大米总产量的90.3%;远高于2009年原国标特等米30%的比例;三级大米产量724万吨;占总产量的8.2%;远低于2009年原国标标一米62.3%的比例..因过度加工;我国稻谷平均出米率比日本低3%~5%..精米出米率甚至只有55%~65%;每年因此损失大米400万~600万吨..过度加工;还造成营养物质损失增加;煮饭时饭粒不易成型、口感差;能源消耗增加..我国每年稻米副产品达4500多万吨;其中稻壳3000万吨、米糠1000万吨、碎米等500万吨;但米糠的深加工综合利用只占10%;稻壳发电及综合利用只占30%..印度稻米油近90万吨;我国还不足30万吨..稻米加工副产物利用率低;直接影响我国稻米加工的资源利用率与增值效益..导致稻米加工企业产品单一;市场竞争力差;赢利能力低下..稻谷产前品种选育、栽培、种植、收割、储运及综合加工链条建设;除个别大企业外;一般中小企业尚处于无视或无能状态;因而很难保证优质米的稻谷来源..部分加工企业虽建有基地;但规模总体偏小、经营分散、标准不高..80%以上的企业加工原料主要在市场上随机采购;使加工产品质量难以稳定..6.3物流及其他方面随着我国稻谷最低收购价预案启动成为常态;我国临储稻谷库存规模也不断膨胀..2011~2014年;临储稻谷累计收购7600多万吨;而2012年以来至今年9月底;该。

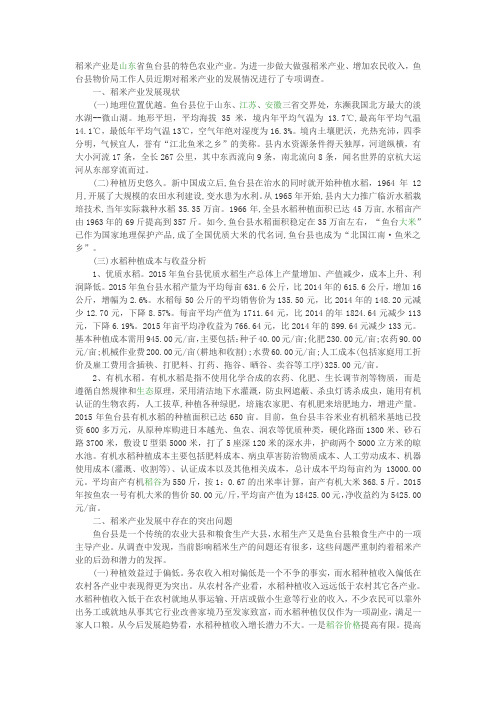

1949-2018全国各省稻谷产量排名

数据库:分省年度数据指标:稻谷产量(万吨)时间:1949-地区2019年2018年2017年2016年北京市0.110.070.14天津市37.4126.3320.04河北省52.4950.4351.23山西省0.560.520.55内蒙古自治区121.8685.2369.82辽宁省418.02422.05410.39吉林省646.32684.43670.45黑龙江省2685.542819.332763.62上海市87.9785.691.41江苏省1958.031892.571898.94浙江省477.4444.91444.83安徽省1681.211647.461570.02福建省398.31393.19386.61江西省2092.22126.152140.51山东省98.5990.1488.84河南省501.41485.25508.29湖北省1965.621927.161874.47湖南省2674.012740.352724.61广东省1032.071046.341039.53广西壮族自治区1016.241019.781066海南省130.7123.23130.67重庆市486.92486.99487.58四川省1478.61473.71467.34贵州省420.73448.83456.01云南省527.7529.23524.08西藏自治区0.530.50.6陕西省80.6980.5780.47甘肃省 2.47 2.92 2.81青海省000宁夏回族自治区66.5568.8567.88新疆维吾尔自治区72.6565.4771.68注:根据第三次全国农业普查结果,数据来源:国家统计局2015年2014年2013年2012年2011年0.140.130.130.130.1516.3516.517.1614.2613.1351.1850.9756.1147.8958.230.520.680.730.640.4950.5750.853.566.269.02402.73395.29451.22459.61461.33 644.26595.39573.09539.9629.26 2720.872797.222710.822600.232438.494.7195.0597.8599.7599.351917.331882.551891.891878.761846.84 445.8468.38474.02511.5561.77 1616.81523.621426.631466.751450.68 405.69424.1436.91447.22465.58 2157.162144.182105.962061.492026.0595.83101.71104.25103.91104.4499.88500.53463.16472.8458.59 1961.421756.441728.321666.311614.51 2756.752732.682645.272704.262634.2 1040.821053.291012.810971072.65 1073.471107.311051098.521049.59 137.04142.69137.68144.53136.66 476.56475.46477.16475.36475.36 1465.191450.491483.391483.981478.05 442.71427.55383.08426.69322.25 528.62548.33567.76561.88602.130.450.470.550.540.680.3780.0284.0280.6479.062.843.55 3.53 3.7 3.50000060.7561.8368.8971.3370.76 67.3873.767.6867.4665.652010年2009年2008年2007年2006年0.190.240.30.320.4312.712.7111.410.4110.352.8256.3354.8356.9651.20.480.520.140.620.767.4165.5769.7575.7351.8428.17481.39489.07496.68426.6 574.14510.48584.94501.24487.3 2277.471899.611851.451655.051360 100.3399.9594.5590.6689.7 1800.331795.231764.021755.381778.02 577.45611.35623.38618.76682.4 1440.21470.941406.931356.891333.06 469.18485.55489.01491.15499 1920.81957.441904.51841.191808.8 106.71112.3110.6110.24104.96 458.51441.87437.13433.53404.6 1530.991563.021446.521437.491437.9 2551.772614.292551.282435.272414.5 1041.81044994.971041.381015.9 1092.61123.871093.361105.331150.13 132.02140.56140.24135.64134.2 499.16495.7517.26485.13344.9 1484.081493.351480.11411.631336.7 326.55330.54334.1317.56424.15 563.5598.73596.27577.6612.90.590.520.510.550.5976.8180.1580.9272.0371.23.93 3.78 3.72 3.364.020000069.9964.5566.3860.576.6 61.8965.1563.659.8159.272005年2004年2003年2002年2001年0.460.5 1.01 2.9 4.312.1811.09 5.6511.227.4451.5647.2741.0655.7347.230.9 1.07 1.24 2.01 2.362.1554.54555.9956.7416.5401.5351.4406.2335.15 473.29437.62318.2370371.2 1121.51130842.89211016.385.4589.4682.2109.24127.381706.711673.161404.641709.871693.19 644.78686.94646.9779.64875.6 1250.81292.14963.71327.51174.3 526.57545.62523.44557.5606.8 1667.21579.41360.541451.61491.495.890.5977.89109.36110.08359.77358.22240.17336.45202.72 1535.321501.681341.291469.791451.9 2296.22285.512070.182119.152328.9 1116.991123.131170.51202.761298.3 1169.11123.41202.71219.31231.2 110.56147.16143.4139.28150.82 521.5509.5497.14490.2472.8 1505.71519.71471.911503.71428.64 472.8477.01459.3347.8459.8 646.34639.4635.89543.2595.870.550.550.560.580.689.28775.580.392.054.11 3.87 3.585.566.5761.0652.4637.0466.761.7 53.7939.3150.7359.3256.792000年1999年1998年1997年1996年9.3612.913.315.81614.4940.245.251.147.4265.8293.0599.2102.3792.173.28 3.34 3.81 3.1872.268.860.370.651377.1414.64378.9385.65338.89 374.8405.9385.5376.2347.4 1042.2944.3925.8860.9636 137.2154.3163.1165.9163.4 1801.331937.32089.21931.21870.15 990.21132.51207.812381277.3 1221.61300.611390.21290.21327.4 632.8712.3728.8739.3743.3 1491.91619.31425.616361641.8 110.83131.3138.9112.14113.6 318.82332.95369.7342.87314.79 1497.221685.561633.21818.51721.8 2392.52360.623452495.792449.91 1423.41615.51614.11582.51549.2 1226.51284.71290.91269.31258.4 150.21169162.4168.31154.9 532.9531.8515.8546.41634.31687.81643.71664.62182.3 477.4457.7476.4462459.4 568.2551.71537.5530.22536.080.550.560.50.50.594.786.1101.393.4104.76.16 5.45 5.8 4.75562.465.762.959.954 60.442.956.355.2750.281995年1994年1993年1992年1991年16.818.218.621.122.538.931.831.839.43390.388.386.695.589.14.2 3.9 4.35.4 5.739.630.53341.434261.8316.2376.5412.2390.9 296.9292.7289303306.3 469.9410.4388.3376.6316.2 158.6159.8154166.7181.4 1798.61600.716801728.21632.8 1218.81211.41216.71299.81433 1269.91187.51248.61223.51058 724.9699.2694.5733725.7 1486.51493.81410.61473.61552.391.281.675.378.1111.5295.8268.8288278.7242.9 1730.71690.21621.51746.51553.9 2438.424152343.52423.12473.3 1471.61359.41390.91565.31619.1 126010571228.31242.91186.8 160.9153.8150.1159.8150.92097.91931.72008.32140.62105.6 425.2423.9369.7379433 511.9505.4476.5501.2512.50.50.40.40.40.364.270.486.399.6102.75.3 4.9 3.6 3.5 2.446.246.54441.856.147.2439.932.642.349.41990年1989年1988年1987年1986年21.623.423.92424.428.227.726.223.921.591.689.581.177.175.65.4 5.4 4.14 5.131.419.6127.78.3369.2277348.1337.2320.7 289.4182.4215.7223175.1 314.4227.1238225.7220.8 177.3177.9172.6174.9174.6 1708.51773.916391651.81702.7 1321.41299.61295.71336.81368.4 1340.11282.61159.71189.21222.3 731.2744.4687.7715.8655 1587.71494.7145615091406.990.660.715.157.463270232.8162.2197.7206.3 1789.61697.51588.215951623.6 2468.22445.223442414.22464.3 1677.71631.114801651.41543.7 1200.81105.5939.31069986.6 144.2130.11012197.42079.71966.51979.72003.2 360.3345.5322341.9341.2 516.5468.4457.94584400.30.30.30.20.3100.49988.194.793.22.4 2.3 1.8 2.2 1.954.348.345.743.942.1 43.141.438.936.231.61985年1984年1983年1982年1981年24.9262722.521.517.413.5101112.5787582.576715.86.5 6.56 5.57.864 4.54263331290.5253.5249 184.1191151.5144.5112.5 162.912491.57156 153.9178147.5151.5125 1638.51749.516051437.51306.5 1357.81510.51304.514241181 1162.911369601043.5945 681.1731756716681 1475.8149314081346.51216.562.557.559.550.565226.3239218175204.5 1571.715671370.51353.51200 2338.82416.5245821801998.5 1561.417931791.51744.51479 9861065.512081174.5981.51926.1203419391806.51639 324.3407376.5350287 483500.54574644360.30.50.588.393.584.579.5531.8 1.5 1.5 1.5 1.541.9424039.537 30.6373832.5261980年1979年1978年1977年1976年29.518.52318.5143125.513 5.5 2.5836354.537.528.5766 4.534 3.50.50.50235.5212207.5187154.5 107.51021221149179.57274.565.550.5116.5181.5190.5170.5184 1228.51301.512821104.51260.5 1176130211911002982773889.5856.5897.51001.5 671.5648.5607531481.5 118812351079.51040976 7465.5607076178161195210.5179.5 10381264.5120812111224.5 1942.52000.51875.516131605.5 16231542141915511427.5 10071007911.5810792.50000 154914351431.51385.51268325326334.5366.5312.5 387.5382.5411.53443700.50.50.575.579.581.56962.52 1.5 1.5 1.510033252822.511 25.524.527.523201975年1974年1973年1972年1971年19.516.510.514.5313.55222636.53123.52555.54.55455.50000.50.5 195180.5166.5115159129105934598.574.55637.52044177175200166151 11361171.512321114.51151.5 933.598010321004.5867.5 851.5884.5890794.5733.5 511505485.5499483.5 1002932.5885.5927931 61416578.568.5200205186168143.5 1156.5119411161003967.5 16141530.514751359.51416 14331484.51310.51338.51389839875843747.5741.5 0000000000 13611276126712151290 298.5284323.5214308.5 400338400.5373.5343 000.50071.5728167.5731.522.522000002723.520.518.521 19.517.520.517.5191970年1969年1968年1967年1966年321916.5129.53216.52529.519.54826.527.524.516.53.5322222210.5 15097129.51128595.558.594.592.5674040.5534639 154.5154132137.5138.5 905833762.5782861.5917859782.5798.5847.5629457547470.5509.5 466.5354354338.5338.5 109389182575876433.528.5332959.515413199.58080 909.5722775768866.5 1318.511341154.51100.51136 1324.512681187.512391192 686.5632.5585596.5568 0000000000 12451076.51177.51250.51228.5287262285.5277.5269 369.5349318.5325.5342 00000676052.565632 1.5 1.5 1.5 1.50000016.515.515.516.516.517.51514.514.5181965年1964年1963年1962年1961年11.586 4.1 3.5000005253.537.525.124.61.52 1.50.913.5 5.56598066.5483131.5595144.534.739.3282425.52326 136.512910793.184.8 735750.5637425.6385.9755719661525.1458.5 477.5508497.5355246.8 362342.5300.5268.6240.7729643571539.7522.75622.5 5.5 2.9288.595.58451.140.4776706689502.4347.3920948827.5828.4655.2 1167.510671025.5918816 468438333.5373.9356.3 0000000000 11501044.5912.5763.8586.3303272.5193193.8162.1326325.5289.5274.8261.6 0000056535040.944.92 1.5 1.50.90.9000001311.512.59.68.7 15.5129.57.78.81960年1959年1958年1957年1956年4.4 1.6 4.8 3.5 3.40000027.346.144.559.249.41.4 1.82.2 1.721222.517.58.6 6.63674.577.565.2102.947.657.385.164.182.736.562.575.548.771.792.28689.778.884.7460483.5614632.8566.7 511.2583581.5621.5573.5 303.3341.4414.8610583.4 259.5295.3311.6328.5326.1 576.7583.5615.2623.7594.41.952047.666.591145122.6130.2484511.5634758.9720.2 714.2955.11020.9991.7920.8 815853.8950994.2952.2 337.9386.6378.2438.6428.5 0000000000 701876.71272.61433.11316.8179254.1338.2337.8305.7 248.1271.7299.2356.2334.2 0000037.254.757.557.553.91 1.2 2.7 3.6 2.7000008.612.912.315.111.1 10.823.520.818.417.31955年1954年1953年1952年1951年2.1 1.7 1.7 1.6 1.20000037.931.126.224.320.71.82 1.7 1.7 1.33.2 2.1 1.6 2.5149.838.526.93022.151.629.831.737.423.856.937.937.933.522.58477.278.369.762.2 588.6482545.1483.7439.3 587549.4550.7541.4500.1 542.9383.1423.7463.1371.3 291.2296.7296.8281.1255.3 570.6521.2521.5525.8393.45.74 3.333101.18361.774.268.2 615.2399.5542.3531.6580.7 990822.1918.8915.1754.3 901.4945.7882.2802.7698.9 454.2489.2429.2404355.8 0000000000 1189.21225.611431050.4954.1 290.4284.1258.5238225.2 311.1300.7267.4256.6235.7 0000049.653.952.646.746.91.72.12 1.6 1.30000011.69.49.110.4 5.9 14.31414.113.211.71950年1949年0.90.60015.29.11.101.7 1.3231726.418.529.922.667.247.6439.3313.9410.1333.6287.9185.8235.3210.2419.3361.72.1 1.835.440488.3419.9677.4567.2626.5637.8318.7269.10000 909.5923.2212.4212.3226.62220040.335.61.1 1.2005.1 4.4 108.4。

全球及中国稻谷发展现状分析

全球及中国稻谷发展现状分析一、中国稻谷现状近几年由于稻谷价格持续走低,种植成本提高,农民种植积极性有所减弱,从2018年以来,我国稻谷种植面积开始呈现下降的态势。

根据国家统计局数据,2019年中国稻谷播种面积为29694千公顷,同比下降1.6%。

2020年由于世界粮食危机逐渐显现,中国政府提出要严守耕地红线,使得中国稻谷播种面积上升至30080千公顷。

随着中国水稻种植技术不断提高,使得我国稻谷单产水平不断提高,稻谷总产量基本没有太大幅度的下降。

根据国家统计局数据,2020年,我国稻谷产量21186万吨,同比上升1.1%;2019年我国稻谷单产7043公斤/公顷,同比下降0.2%。

随着未来我国农业供给侧结构性改革的深入,我国大米消费量将持续提高,稻谷产量将波动变化,向供求平衡的方向发展。

二、中国稻谷进出口现状根据中国海关数据显示,2020年中国稻谷及大米进口量为294万吨,同比上升15.3%;2021年1-3月中国稻谷及大米进口数量为145万吨,相比2020年同期增长了89万吨,同比增长158.3%。

根据中国海关数据显示,2015-2019年中国稻谷及大米出口量逐渐上升,到2019年中国稻谷及大米出口量上升至275万吨。

2020年由于新冠疫情的影响,中国稻谷及大米出口量下降至230万吨,同比下降16.4%。

2021年1-2月中国稻谷及大米出口数量为41万吨,相比2020年同期增长了23万吨,同比增长126.1%。

三、全球稻谷现状稻谷是世界上分布最广的作物之一。

稻谷经砻谷机脱去颖壳后即可得到糙米。

糙米再经加工碾去皮层和胚,留下的胚乳,即为食用的大米。

从全球市场来看,2019-2020年度全球大米产量有所下降,据美国农业部数据显示,2019年度全球大米产量为4.98亿吨。

中国是全球第一大大米产国,2019年中国大米产量为14673万吨,占比29.8%;印度大米产量位居全球第二,2019年印度大米产量占比23.4%;此外,印度尼西亚、孟加拉、越南、泰国都是重要的大米产国。

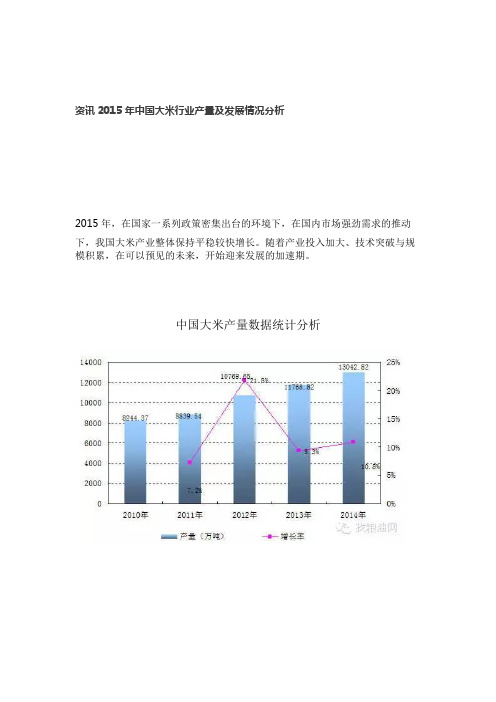

2015年中国大米行业产量及发展情况分析

资讯2015年中国大米行业产量及发展情况分析

2015年,在国家一系列政策密集出台的环境下,在国内市场强劲需求的推动下,

我国大米产业整体保持平稳较快增长。

随着产业投入加大、技术突破与规模积累,在可以预见的未来,开始迎来发展的加速期。

中国大米产量数据统计分析

2014年中国大米产量达13042万吨,比去年同期增长11%。

2010年以来中国

大米产量呈增长态势,2012年产量增长高达22%,此后三年一直保持在1亿吨以上高位,预计2015年中国大米产量也将持续增长。

据海关总署统计,2014年中国进口大米258万吨,说明目前大米进口量占中国国内大米产量的比重还很小。

大米进口增加的原因主要有两个:

一是国内外价差增大导致企业进口意愿增强;

二是国内部分高收入消费群体和高档餐馆对泰国香米、日本大米的消费需求有所增加。

2014年中国大米分省产量数据统计分析。

水稻行业专题报告

水稻行业专题报告1.走进水稻行业1.1水稻行业产业链水稻行业产业链简介。

从水稻行业的产业链来看,上游主要由种子、化肥、农药与农业机械行业构成,这些农资原料约占农户生产水稻约5成的成本。

其中,种子约占水稻种植总成本的6%,化肥约占水稻种植总成本的19%;农药费和机械作业费分别占据水稻种植总成本的约7%与16%。

产业链的中游主要是水稻种植企业,进行水稻的种植与生产。

产业链下游主要是大米加工环节,最终产品流向终端消费市场。

在终端消费市场中,食用消费、工业消费、饲用消费是中国大米市场的主要需求来源。

1.2中国水稻主要类别按照繁殖方式不同,中国水稻主要包括杂交水稻与常规水稻。

杂交水稻是指选用两个在遗传上有一定差异,但二者的优良性状可以形成互补的水稻品种进行杂交,进而生产出的具有杂种优势的第一代杂交种。

中国是全球第一个成功研发和推广杂交水稻的国家。

而常规水稻是可以留种且后代不分离的水稻品种。

常规稻和杂交水稻二者的根本区别在于是否可以自交留种。

杂交水稻若留种,后代会出现较为明显的性状分离现象,从而导致水稻产量下降,因此杂交水稻每年均需换种。

除此之外,与常规水稻相比,杂交水稻的选育难度较高、品质相对较差,种子价格整体高于常规水稻。

但由于杂交水稻结合了父本与母本的优势,使其具有穗大粒多、抗逆能力强、产量高等特点。

按照形态特征与生长期不同,水稻可以分为粳稻与籼稻,早稻、中稻与晚稻。

按照形态特征不同,水稻可以分为粳稻与籼稻。

粳稻谷粒短圆,叶窄色浓绿且剑叶开度大,淀粉含量低,适合在高纬度地区播种;而籼稻谷粒细长,叶宽、色淡绿且剑叶开度小,淀粉含量高,适合在低纬度地区播种。

按照生长期不同,水稻又可以分为早稻、中稻与晚稻。

在长江中下游地区,早稻的播种期为3月底4月初,生育期一般不超过120天,于7月中下旬收获;中稻的播种期在4月初至5月底,经过125-150天左右的生育期,9月中下旬收获;而晚稻的播种期集中在6月中下旬,生育期较长,一般在150天以上,十月中上旬收获。

大米行业调研报告(3篇)

大米行业调研报告(3篇)大米行业调研报告(精选3篇)大米行业调研报告篇1大米是稻谷经清理、砻谷、碾米、成品整理等工序后制成的成品。

清理工序就是利用合适的设备,通过适当的工艺流程和妥善的操作方法,将混入稻谷中的各类杂质除去,以提高大米成品的质量,同时利用磁铁除去稻谷中的铁钉、铁屑等,以保证生产安全。

砻谷工序就是用橡胶辊砻谷机或金刚砂砻谷机将稻谷的颖壳脱下,并使颖壳与糙米分离。

碾米工序即用碾米机碾削、摩擦糙米使皮层和胚乳分离,然后再进行刷米、去糠、去碎、晾米等处理,这样就可得到所需等级的大米。

现代新型大米还应用色选、风选、去菌除尘、灭菌绝虫、抗菌、阻氧、抑酶、仿生包装等加工技术以使大米更卫生安全,鲜香营养,损耗更小。

大米(rice)是人类的主食之一,据现代营养学分析,大米含有蛋白质,脂肪,维生素B1、A、E及多种矿物质。

就品种而言,大米有粳米、籼米和糯米之分。

中医认为大米味甘性平,具有补中益气、健脾养胃、益精强志、和五脏、通血脉、聪耳明目止烦、止渴、止泻的功效,称誉为五谷之首,是中国的主要粮食作物,约占粮食作物栽培面积的四分之一。

世界上有一半人口以大米为主食。

大米,入脾、胃、肺经,具有补中益气、滋阴润肺、健脾和胃、除烦渴的作用。

古代养生家还倡导晨起食粥以生津液,因此,因肺阴亏虚所致的咳嗽、便秘患者可早晚用大米煮粥服用。

经常喝点大米粥有助于津液的生发,可在一定程度上缓解皮肤干燥等不适。

煮粥时若加点梨,中医养生效果更好。

2019年11月我国大米的产量为1138.7万吨,比前一年同期增长29.56%,与上个月环比增长了13.79%。

1-11月我国大米的累计产量达9637.9万吨,与前一年同期累计增长21.97%。

我国粮食进口量将继续增长,预计全年粮食进口量将超过6000万吨,全世界出口的大都有一半将运往中国。

以2019年我国粮食总产量57121万吨计算,2019年进口的粮食总量将占到我国粮食总产量的10.5%以上。

中国农业展望报告(2015-2024)

目录稻米能够实现自给进口基本保持稳定 (3)小麦生产主动调优产需基本平衡 (5)玉米短期供应充裕中长期需求明显增加 (6)棉花生产布局调整加速市场机制作用凸显 (8)油料生产稳定食用植物油消费增速放缓 (10)食糖短期产量下降未来生产形势依然严峻 (12)大豆生产保持稳定进口增速放缓 (14)奶制品生产稳步发展产需缺口继续扩大 (16)猪肉消费增速放缓供需趋于平稳 (18)禽肉规模化生产发力市场保持供需平衡 (20)牛羊肉消费继续增长供需总体偏紧 (21)禽蛋产量增速放缓消费稳步增长 (23)饲料“饱和式增长”成为市场主基调 (25)蔬菜供需总体宽松国际贸易继续保持顺差 (27)水果生产由数量增加转向质量提升 (29)水产品生产消费平稳增长出口数量继续领先 (31)稻米能够实现自给进口基本保持稳定报告指出,目前稻谷是中国的第二大粮食作物。

中国稻谷产量于2011年突破2亿吨之后,2014年达到历史最高产量20643万吨;国内稻米市场价格稳中有涨;中国稻米贸易总体为净进口。

报告预测,未来10年,中国稻米总产量将保持稳定,将稳定在2亿吨以上。

具体而言,水稻种植面积会保持稳中略减的趋势,单产持续提高。

2020年,稻谷种植面积将减少到4.46亿亩(2975万公顷),单产将提高到461公斤/亩(6912公斤/公顷),总产量将达到20560万吨。

2024年,稻谷种植面积将减少到4.43亿亩(2955万公顷),单产将提高到464公斤/亩(6955公斤/公顷),总产量将达到20650万吨。

未来10年,中国稻米总消费量将保持增长。

展望期间,口粮消费保持增长,加工消费略增,种子消费和损耗略减,消费总量增加。

预计2024年大米国内消费总量14476万吨。

未来10年,中国稻谷和大米价格总体将保持稳中有涨态势。

报告认为,由于中国大米贸易伙伴有限,进口大幅增加的可能性不大。

预计2024年中国大米进口320万吨左右,比2014年增加60多万吨,进口虽有增加但幅度不大。

一亩水稻的种植成本和利润分析

稻米产业是山东省鱼台县的特色农业产业。

为进一步做大做强稻米产业、增加农民收入,鱼台县物价局工作人员近期对稻米产业的发展情况进行了专项调查。

一、稻米产业发展现状(一)地理位置优越。

鱼台县位于山东、江苏、安徽三省交界处,东濒我国北方最大的淡水湖--微山湖。

地形平坦,平均海拔35米,境内年平均气温为13.7℃,最高年平均气温14.1℃,最低年平均气温13℃,空气年绝对湿度为16.3%。

境内土壤肥沃,光热充沛,四季分明,气候宜人,誉有“江北鱼米之乡”的美称。

县内水资源条件得天独厚,河道纵横,有大小河流17条,全长267公里,其中东西流向9条,南北流向8条,闻名世界的京杭大运河从东部穿流而过。

(二)种植历史悠久。

新中国成立后,鱼台县在治水的同时就开始种植水稻,1964年12月,开展了大规模的农田水利建设,变水患为水利。

从1965年开始,县内大力推广临沂水稻栽培技术,当年实际栽种水稻35.35万亩。

1966年,全县水稻种植面积已达45万亩,水稻亩产由1963年的69斤提高到357斤。

如今,鱼台县水稻面积稳定在35万亩左右,“鱼台大米”已作为国家地理保护产品,成了全国优质大米的代名词,鱼台县也成为“北国江南·鱼米之乡”。

(三)水稻种植成本与收益分析1、优质水稻。

2015年鱼台县优质水稻生产总体上产量增加、产值减少,成本上升、利润降低。

2015年鱼台县水稻产量为平均每亩631.6公斤,比2014年的615.6公斤,增加16公斤,增幅为2.6%。

水稻每50公斤的平均销售价为135.50元,比2014年的148.20元减少12.70元,下降8.57%。

每亩平均产值为1711.64元,比2014的年1824.64元减少113元,下降6.19%。

2015年亩平均净收益为766.64元,比2014年的899.64元减少133元。

基本种植成本需用945.00元/亩,主要包括:种子40.00元/亩;化肥230.00元/亩;农药90.00元/亩;机械作业费200.00元/亩(耕地和收割);水费60.00元/亩;人工成本(包括家庭用工折价及雇工费用含插秧、打肥料、打药、拖谷、晒谷、卖谷等工序)325.00元/亩。

中国稻谷 大米 产业报告

2015年中国稻谷(大米)产业报告国内经济发展进入新常态,从生产能力和产业组织方式看,现在传统产业供给能力大幅超出需求,产业结构必须优化升级,企业兼并重组、生产相对集中不可避免;从市场竞争特点看,过去主要是数量扩张和价格竞争,现在正逐步转向质量型、差异化为主的竞争。

发展深加工是稻米产业的必由之路,国内大米加工企业普遍存在“小、散、弱”的状况,粮源难以保证,加工产品质量难以稳定。

规模化、集团化生产经营不仅是国家政策的调控目标,也是市场发展运行的要求。

随着国内消费者要求越来越高,消费个性化、多样化已逐渐成为主流。

普通小麦粉将不能满足消费者的多样化消费需求;在细分市场上,特色面粉仍有较大的发展潜力和市场空间。

随着食用油行业竞争日趋激烈,食用油企业只有延长自己的产业链,将种植、贸易、物流、加工等各个环节打通,实行加工的产业化,才能不断降低成本,保障利润,促进我国食用油产业的健康发展。

《中国粮油产业蓝皮书》针对我国粮油产品(米、面、油)的市场环境、生产经营、购销加工、供需平衡、产业布局及未来趋势等问题进行全面系统的分析和预测。

稻米产业由稻米生产、贸易、加工、物流、研发等环节构成,是关系到国计民生的重要产业。

2015年,我国稻米产业发展继续向好,产量平稳增长,技术不断革新,市场平稳波动,为国民经济继续保持平稳发展作出了重要贡献。

一、我国稻谷生产现状从世界范围来看,稻谷种植的集中度非常高,亚洲稻谷播种面积和产量均占全球的九成左右。

世界大米的消费也主要集中在亚洲,中国、印度、印尼三国大米消费量占了全球的六成。

我国水稻的播种面积仅次于印度,约占世界水稻总面积的1/6,占国内粮食种植面积的%。

平均单产吨/公顷(2012年数据),比世界平均单产高%。

稻谷产量居世界第一,约占世界稻谷总产量的%,占国内粮食总产量的1/3左右。

稻谷产量持续增长2004年以来,国内稻谷种植面积和产量持续增长,实现了“十一连丰”。

2014年我国稻谷稻谷总产量万吨,较2013年增加万吨,产量连续4年站稳在2亿吨之上。

2019年中国稻谷(大米)产业报告

2019年中国稻谷(大米)产业报告由于大米结构性过剩与有效供给不足并存,大米产业仍需加快产业转型升级,促进产业高质量发展,不断满足人民日益增长的美好生活需要。

我国大米产业发展现状新中国成立70年来,实现了从温饱不足到全面步入小康的历史性跨越,我国大米产业也取得了跨越式发展,2018年大米总产量较1949年增长了3倍多。

(一)大米产销量均小幅回升2017年,受国内稻米价格偏高、大米进口再创新高等因素影响,我国大米产量出现小幅下降。

2018年,随着国内稻谷最低收购价全面下调和政策性稻谷拍卖底价降低,稻米竞争力有所提升,大米产量出现恢复性增加。

2018年全国规模以上企业大米产量为10580.53万吨(中商产业研究院数据库),同比增长4.08%。

1.国内大米需求小幅增加2018年稻谷最低收购价全面下调,当年产早籼稻(三等,下同)、中晚籼稻和粳稻最低收购价每百斤分别比2017年下调10元、10元和20元。

同时,2018年政策性稻谷的销售底价也大幅下调,下调幅度为100~550元/吨,国内稻米价格因此出现合理回归。

据监测,2018年12月下旬,全国早籼稻、中晚籼稻和粳稻平均收购价分别为2476元/吨、2518元/吨、2686元/吨,较2017年同期分别下跌151元/吨、199元/吨、327元/吨。

稻米价格下跌,提升了稻谷在主要粮食品种中的竞争力,刺激大米需求增加。

国家粮油信息中心预计,2018/2019年度国内稻谷总消费为19330万吨,较上年度增加266万吨。

2.国内大米进口减少,出口增加海关总署数据显示,2018年我国大米进口308万吨,同比减少23.6%;大米出口208.9万吨,同比增加74.7%;当年大米净进口99.1万吨,较上年减少183万吨。

3.大米产销率有所回升从2008年到2014年,我国大米行业产销率连续6年一直保持高位运行。

2015年以来,由于大米需求下降和经济下行压力,大米行业总体产销率有所降低。

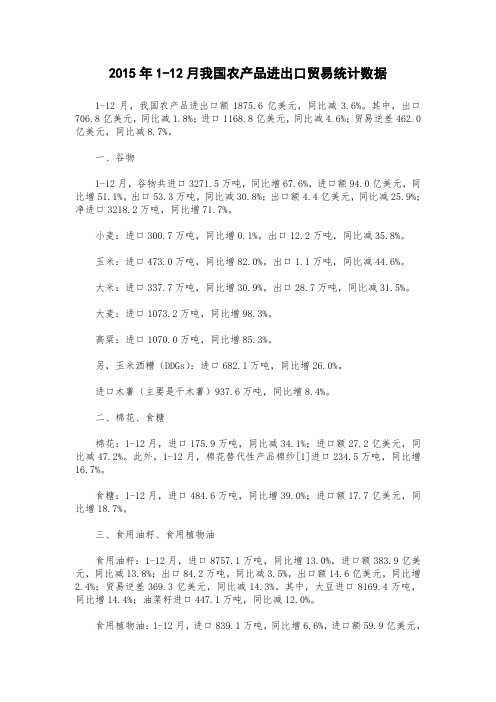

2015年中国农产品进出口贸易统计数据

2015年1-12月我国农产品进出口贸易统计数据1-12月,我国农产品进出口额1875.6亿美元,同比减3.6%。

其中,出口706.8亿美元,同比减1.8%;进口1168.8亿美元,同比减4.6%;贸易逆差462.0亿美元,同比减8.7%。

一、谷物1-12月,谷物共进口3271.5万吨,同比增67.6%,进口额94.0亿美元,同比增51.1%。

出口53.3万吨,同比减30.8%;出口额4.4亿美元,同比减25.9%;净进口3218.2万吨,同比增71.7%。

小麦:进口300.7万吨,同比增0.1%。

出口12.2万吨,同比减35.8%。

玉米:进口473.0万吨,同比增82.0%。

出口1.1万吨,同比减44.6%。

大米:进口337.7万吨,同比增30.9%。

出口28.7万吨,同比减31.5%。

大麦:进口1073.2万吨,同比增98.3%。

高粱:进口1070.0万吨,同比增85.3%。

另,玉米酒糟(DDGs):进口682.1万吨,同比增26.0%。

进口木薯(主要是干木薯)937.6万吨,同比增8.4%。

二、棉花、食糖棉花:1-12月,进口175.9万吨,同比减34.1%;进口额27.2亿美元,同比减47.2%。

此外,1-12月,棉花替代性产品棉纱[1]进口234.5万吨,同比增16.7%。

食糖:1-12月,进口484.6万吨,同比增39.0%;进口额17.7亿美元,同比增18.7%。

三、食用油籽、食用植物油食用油籽:1-12月,进口8757.1万吨,同比增13.0%,进口额383.9亿美元,同比减13.8%;出口84.2万吨,同比减3.5%,出口额14.6亿美元,同比增2.4%;贸易逆差369.3亿美元,同比减14.3%。

其中,大豆进口8169.4万吨,同比增14.4%;油菜籽进口447.1万吨,同比减12.0%。

食用植物油:1-12月,进口839.1万吨,同比增6.6%,进口额59.9亿美元,同比减15.1%;出口13.7万吨,同比增1.2%,出口额1.9亿美元,同比减7.6%;贸易逆差58.0亿美元,同比减15.3%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2015年中国稻谷(大米)产业报告2015年中国稻谷(大米)产业报告国内经济发展进入新常态,从生产能力和产业组织方式看,现在传统产业供给能力大幅超出需求,产业结构必须优化升级,企业兼并重组、生产相对集中不可避免;从市场竞争特点看,过去主要是数量扩张和价格竞争,现在正逐步转向质量型、差异化为主的竞争。

发展深加工是稻米产业的必由之路,国内大米加工企业普遍存在“小、散、弱”的状况,粮源难以保证,加工产品质量难以稳定。

规模化、集团化生产经营不仅是国家政策的调控目标,也是市场发展运行的要求。

随着国内消费者要求越来越高,消费个性化、多样化已逐渐成为主流。

普通小麦粉将不能满足消费者的多样化消费需求;在细分市场上,特色面粉仍有较大的发展潜力和市场空间。

随着食用油行业竞争日趋激烈,食用油企业只有延长自己的产业链,将种植、贸易、物流、加工等各个环节打通,实行加工的产业化,才能不断降低成本,保障利润,促进我国食用油产业的健康发展。

《中国粮油产业蓝皮书》针对我国粮油产品(米、面、油)的市场环境、生产经营、购销加工、供需平衡、产业布局及未来趋势等问题进行全面系统的分析和预测。

稻米产业由稻米生产、贸易、加工、物流、研发等环节构成,是关系到国计民生的重要产业。

2015年,我国稻米产业发展继续向好,产量平稳增长,技术不断革新,市场平稳波动,为国民经济继续保持平稳发展作出了重要贡献。

一、我国稻谷生产现状从世界范围来看,稻谷种植的集中度非常高,亚洲稻谷播种面积和产量均占全球的九成左右。

世界大米的消费也主要集中在亚洲,中国、印度、印尼三国大米消费量占了全球的六成。

我国水稻的播种面积仅次于印度,约占世界水稻总面积的1/6,占国内粮食种植面积的26.9%。

平均单产6.56吨/公顷(2012年数据),比世界平均单产高34.3%。

稻谷产量居世界第一,约占世界稻谷总产量的27.5%,占国内粮食总产量的1/3左右。

1.1稻谷产量持续增长2004年以来,国内稻谷种植面积和产量持续增长,实现了“十一连丰”。

2014年我国稻谷稻谷总产量20642.7万吨,较2013年增加313.7万吨,产量连续4年站稳在2亿吨之上。

1.2水稻种植区域较为集中我国水稻分为籼稻、粳稻,还有少量糯稻。

其中籼稻产量占2/3左右,粳稻约占1/3。

主要产区分布在东北地区、长江流域、珠江流域,各品种间分布区域差异较大。

1.2.1中晚籼稻中晚籼稻产量约占国内稻谷产量的一半,主要分布于南方,即海南、广东、广西、湖南、湖北、云南、贵州、四川、重庆、福建、江西、浙江、江苏、安徽、陕西和河南。

据国家粮油信息中心估计,2014年我国中晚籼稻产量10211万吨。

1.2.2粳稻我国粳稻分布地区主要有3个:以黑龙江为核心的北方粳稻区,以江苏为核心的南方粳稻区和以云南为核心的云贵高原粳稻区。

其中黑、吉、辽、苏、浙、皖、云7省粳稻播种面积和产量约占全国粳稻的85%。

2014年,我国粳稻产量7020万吨。

1.2.3早籼稻早籼稻产量约占稻谷产量的1/6,主要分布在长江以南13个省区,其中湖南、江西、广西、广东是全国早籼稻种植面积最大的4个省(区),产量都在500万吨以上,4省(区)播种面积占全国的80%,决定着全国早籼稻播种面积的大局。

2015年全国早稻总产量3369.1万吨,比2014年下降0.9%。

1.3稻谷生产特点1.3.1生产日益向主产区集中。

仅黑龙江、江苏、湖南、湖北、江西、四川和安徽7省的稻谷种植面积和产量就占了国内六成以上。

其中,黑龙江和江苏两省的粳稻面积和产量占全国粳稻的60%以上。

湖南、四川、湖北、江西4省中晚籼稻产量合计占全国的55%。

1.3.2商品率不断提高。

随着稻谷生产日益向主产区集中,稻谷的商品率也不断提高。

据统计,2014年国内稻谷商品率为36.9%,较2007年提高了15个百分点。

主要是粳稻的商品率大幅上升。

1.3.3粳稻增产势头强劲,籼稻产量出现徘徊。

2014年稻谷增产主要来自于粳稻,当年国内粳稻产量较2003年增加2850万吨,增幅68%;而同期籼稻产量增加1727万吨,增幅14%。

形成这种局面的主要原因:受种植效益相对较好的刺激,东北特别是黑龙江的粳稻迅速发展,成为我国新的水稻主产区。

而籼稻主产区在南方,受制于城镇化、工业化以及农业结构调整,种植面积难以增加,相反却有下降的趋势,导致产量徘徊不前。

1.3.4机械化程度不断提升。

初步统计,2014年全国水稻机插、机收、机耕面积分别达1.6亿亩、3.6亿亩、4.3亿亩,水稻耕种收综合机械化水平预计达到74%,比2010年提高16个百分点。

1.3.5单产稳步提高。

据统计,2014年我国稻谷单产6810.7公斤/公顷,较2003年增加749.7公斤/公顷,增幅12.4%。

单产提高的主要原因是政策支持,水利灌溉设施提升,良种良法推广,机械化水平提升等。

二、我国大米加工现状与特点随着稻谷产量增加和科技水平不断提升,我国大米加工业也取得了长足发展。

2014年全国入统大米加工企业8500多家,生产大米1.3亿吨,实现销售收入4000多亿元,利润4亿多元。

2.1大米产量不断提高据统计,2014年全国生产大米1.304亿吨,较2009年增加0.732亿吨(见图表七)。

2015年1~6月生产大米0.609亿吨,同比增长1.73%。

大米产量持续增长的原因:一是人口增加,对大米和以大米为原料的食品需求持续增加;二是统计体系不断健全,入统大米加工企业不断增多;三是加工企业规模不断扩大,符合入统的企业增多,入统企业大米产量也不断增多;另外,大米加工量也存在重复统计的可能。

2.2大米加工区域较为集中我国大米生产布局与稻谷种植分布高度相关。

2014年统计,我国大米生产主要集中在华中、华东、东北三大地区,产量合计占国内大米总产量的近90%。

上述三大地区是我国的稻谷生产集中区,因此,也成了我国大米加工企业的主要集聚区。

分省看,大米产量最高的为湖北省,2014年大米产量2631万吨,其后依次为:安徽省1725万吨,黑龙江省1504万吨,湖南省1245万吨,吉林省1041万吨,江苏省998万吨,辽宁省707万吨,江西省687万吨,河南省600万吨,四川省616万吨。

10省大米年产量达11754万吨,占国内大米年产量的九成以上。

其中前6省大米产量9144万吨,占国内大米产量的七成。

可见,大米生产非常集中。

2.3行业集中度有所提升经过多年发展和竞争的洗礼,大米加工企业经历了由少到多、又由多到少的过程,龙头企业的规模不断提升。

据统计,2008年全国入统大米加工企业7311个,加工能力16074万吨;2012年底增加到9349个,产能3.1亿吨;2014年下降为8519个,产能2.43亿吨。

前期加工企业数量和产能快速增长的主要原因是我国粮食刚刚全面市场化,又适逢稻米市场持续上涨,加工利润较高,因而出现盲目上马,产能无序扩大。

后期企业数量下降的主要原因是稻米市场牛市结束,产能严重过剩,加上进口大米冲击,企业竞争激烈,亏损严重,关停增多。

大中型加工企业趁机扩大市场份额,使得行业集中度有所提升。

其中,黑龙江省年加工能力10万吨以上的企业由2009年的41家增加到2014年的102家。

全国排名前50的企业加工能力合计占总产能的12%左右。

前三甲的中粮集团、北大荒米业、益海嘉里3家产能合计超1000万吨,占整个稻谷加工市场的4%左右。

伴随着行业集中度提升,大米品牌建设也取得了较大进展。

北大荒、福临门、金健、金龙鱼等已成长为知名的大米品牌。

五常等一批优质大米品牌也已深入人心。

特别是在小包装领域,品牌大米的市场占有率较高。

其中,中粮和益海嘉里在小包装大米市场合计占据了约36%的份额,余下则被北大荒、华润五丰以及各地的区域品牌所瓜分。

2.4产能利用率触底回升2003年下半年以来,我国稻米市场持续上涨,大米加工产能急剧扩张,产能利用率随之下降。

此后,稻米市场止涨回稳,市场竞争激烈,加上进口大米冲击,大米加工企业处境日益艰难,破产关停不断,行业集中度开始提升,产能利用率也随之提高。

2008年,我国稻谷年处理能力为1.6亿吨,当年大米产量4783万吨,产能利用率47.3%。

2011年,产能扩张至2.85亿吨,大米产量8200万吨,产能利用率却下降为44.9%。

2014年,产能降为2.43亿吨,当年大米产量1.3亿吨,产能利用率提升至八成左右(剔除重复计算产量,产能利用率约六成),达到本世纪以来的最高水平。

另外,经过多年的发展,国内稻米加工技术和装备水平也在迅速提高,产业链逐渐延伸,综合利用水平有所提升。

三、稻米贸易稻米贸易包括国内贸易与国际贸易,其中国内贸易主要是稻米的购与销,国际贸易为大米进出口。

3.1稻谷收购从2004年开始,我国稻谷收购市场全面放开,同年又出台了稻谷最低收购价政策。

因此,稻谷收购可分为三块:一是以大米加工、经营企业为主的多元化市场收购;二是以国有粮食收储企业为主的储备稻谷补库收购;三是以中储粮系统为主的托市收购。

市场收购价格高于最低收购价格时,稻谷收购以大米加工和经营企业等市场主体为主;市场稻谷收购价格低于最低收购价格时,稻谷收购以国有粮食收储企业为主。

2011年以前的大部分时间,市场主要以加工企业和贸易商收购为主,储备轮换补库为补充(2008年曾全面启动临储收购)。

2011年以后,尤其是2013年以来,随着稻谷生产的连续丰收,最低收购价预案启动已成常态。

截至2015年3月底,全国累计收购2014年产中晚稻6765万吨,同比增加572万吨。

其中临储收购中晚稻2807万吨,较上年增加113万吨。

2015年早籼稻托市收购预案于7月28日在安徽、江西、湖南3省启动,湖北省在7月30日启动。

这是我国连续3年启动早籼稻最低收购价预案。

2015年9月23日起,中晚稻最低收购价执行预案率先在安徽省启动,9月25日、28日、30日,四川省、湖北省和河南省也先后陆续启动预案,预计其他主产区随后也将启动预案。

3.2稻米销售据国家粮油信息中心预计,2015年国内稻谷总消费量约19000万吨,同比减少178万吨。

其中,口粮消费约16900万吨,同比减少20万吨;饲料用粮约900万吨,同比减少120万吨;工业用粮约1020万吨,同比减少40万吨。

除种用和饲用以外,稻谷一般要加工成大米后才会出售。

我国大米市场化改革较早,市场化程度也较稻谷彻底。

经过10年来的发展,目前稻米销售已经基本形成了多元化、多渠道的销售格局和覆盖全国的销售网络。

销售主体有加工企业、经销商、米店、超市和便利店等,还有少量的网上销售。

由于目前大量稻谷掌握在国有粮食企业,因此,国有粮食企业的稻谷销售是国内稻谷销售的主力军。

国企稻谷出售主要分为正常的储备出库和临储稻谷出库,两者出库都需要进行拍卖。