管理会计计算题

管理会计计算题集

管理会计计算题集1。

某企业甲产品1-6月份的产量与总成本资料如下:产量(件) 10 :25 30 35 45 50总成本(元) 600 670:700:730:900;990要求:采用高低点法和回归直线法进行成本性态分析,2.某企业2000年只生产甲产品,有关产销量和成本资料如下:年产量为2000件,期初存货量为0件,年销量为1800件,期末存货为200件,销售单价100元,直接材料为70000元,直接人工费为40000元,变动制造费用为10000元,固定制造费用为30000元,变动销售费用为10000元,固定销售费用为20000元,变动管理费用为1000元,固定管理费用为9000要求:(1)分别按完全成本法和变动成本法计算产品单位成本。

(2)分别采用完全成本法和变动成本法编制利润表。

3.某企业只生产一种乙产品,1999年销售收人为200000元,销售成本为170000元,其中固定成本为90000元,若2000年计划增加广告费8000元,销售单价50元(两年不变)。

要求:(1)计算2000年的保本销售量和保本销售额。

(2)若2000年计划实现目标利润80000元,则目标销售量与销售额各为多少?4.某企业2000年预计销售甲产品4000件,该产品变动成本率为60%,安全边际25%,单位贡献边际为12元。

要求:(1)计算2000年的保本额。

(2)计算2000年的税前利润。

5.某企业生产甲产品,售价30元/件,单位变动成本21元,其中:直接材料7元/件,直接人工费10元/件,变动制造费用4元。

请问:(1)若每月销售额为35000元时可以保则每月固定成本总额为多少?(2)若直接人工费增加8%,贡献边际率不变,则销售单价应提高多少?6.某企业销售丙产品,10月份单位变动成本20元,变动成本总额70000元,税前利润15000元,若11月份维持销售单价不变,变动成本率仍维持10月份的40%。

请计算:(1)11月份的保本销售量。

管理会计习题

《管理会计》练习题一一、计算题1.某企业采用变动成本法计算产品成本,产品总成本模型为y=1 5006x。

该企业今年9月份的实际销售量为35000件,9月份的预计销售及相应的概率分别为:(1)采用指数平滑法预计10月份销售量(设a=0.3)。

(2)预测10月份的总成本。

2.假设某分部的经营资产为400,000元,经营净利润为120,000元。

要求(1)计算该分部的投资报酬率。

(2)如果最低利润率按14%计算,其剩余利润是多少?(3)如果采用投资报酬来衡量其工作成果,预计对管理部门的行动有什么影响?(4)如果采用剩余利润来衡量其工作成果,预计对管理部门的行动有什么影响?3. 某企业有一旧设备,工程技术人员提出更新要求,有关数据如下:旧设备新设备原值 2 200 2 400预计使用年限 10 10已经使用年限 4 0最终残值 200 300变现价值 600 2 400年营运成本 700 400要求:假设该企业折现率为15%,请问该旧设备是否要更新。

(保留到整数)15%、6年的现值系数=0.43215%、6年的年金现值系数=3.78415%、10年的现值系数=0.24715%、10年的年金现值系数=5.019二、案例题1.某企业的设备维修费属于混合成本,其去年7~12月份的有关历史资料如下:月份 7 8 9 10 11 12业务量(机器小时) 300 280 340 330 400 390维修费(元) 1 200 1 100 1 350 1 300 1 520 1 540要求:(1)根据上述资料,试用高低点法分解维修费用的单位变动成本和固定成本总额。

(2)如果预计今年1月份的维修量为420机器小时,则其维修费将为多少?2.某企业采用贡献毛益法进行本量利分析,本期计划生产甲、乙、丙三种产品,全厂固定成本为8500元,目标利润为9200元,其他计划资料如下表所示:要求:(1)将上表中A、B、C、D项目的数据填上。

管理会计学试题及答案

管理会计学试题及答案一、选择题(每题2分,共20分)1. 管理会计的主要目的是:A. 编制财务报表B. 进行税务筹划C. 支持内部决策D. 满足投资者需求2. 成本-体积-利润分析(CVP分析)主要关注的是:A. 产品成本B. 销售量C. 利润D. 所有上述因素3. 标准成本与实际成本的差异称为:A. 预算差异B. 直接材料差异C. 直接人工差异D. 制造费用差异4. 以下哪项不是管理会计的特点?A. 面向未来B. 信息保密性C. 灵活性D. 规范性5. 变动成本法与完全成本法的主要区别在于:A. 计算利润的方法B. 计算成本的方法C. 计算收入的方法D. 计算税金的方法二、简答题(每题10分,共30分)1. 简述管理会计与财务会计的区别。

2. 解释什么是直接成本和间接成本,并举例说明。

3. 描述预算编制的基本步骤。

三、计算题(每题25分,共50分)1. 某公司生产一种产品,其标准成本如下:- 直接材料:每单位10元- 直接人工:每单位5元- 变动制造费用:每单位3元- 固定制造费用(每月):10000元假设公司本月生产了1000单位产品,实际成本如下:- 直接材料:每单位11元,实际使用了1100单位- 直接人工:每单位6元,实际使用了1100单位- 变动制造费用:每单位4元- 固定制造费用(实际):11000元计算直接材料差异、直接人工差异和变动制造费用差异。

2. 某公司预计下月销售量为5000单位,每单位售价为20元,每单位变动成本为12元。

公司固定成本总额为50000元。

计算公司的盈亏平衡点销售量。

答案一、选择题1. C2. D3. B4. D5. B二、简答题1. 管理会计与财务会计的区别主要体现在:- 目的:管理会计主要支持企业内部决策,财务会计则主要对外报告财务状况。

- 信息使用者:管理会计信息主要供企业内部管理者使用,财务会计信息则供外部利益相关者使用。

- 信息特点:管理会计信息更加灵活,可以针对不同决策需求定制,财务会计信息则需要遵循严格的会计准则。

管理会计计算题

计算题:1、某企业的设备维修费属于混合成本,资料如下:月份业务量(机器工作小时)设备维修费(元)1 9 3002 8 2503 9 2904 10 3105 12 3406 14 4007 11 3208 11 3309 13 35010 8 26011 6 20012 7 220要求:(1)用高低点发分解设备维修费(2)用直线回归法分解设备维修费,假定下年1月份的机器工作小时为15小时,预测设备维修费将为多少?解:(1) 6月(最高点) 11月(最低点)业务量(机器工作小时) 14 6设备维修费(元) 400 200b=(400-200)/(14-6)=25(元) a=200-25*6=50(元)则Y=50+25X每月设备维修费中固定成本50元,单位变动成本25元(2)月份业务量(机器工作小时)X 设备维修费Y X*Y X*X1 9 300 2700 812 8 250 2000 643 9 290 2610 814 10 310 3100 1005 12 340 4080 1446 14 400 5600 1967 11 320 3520 1218 11 330 3630 1219 13 350 4550 16910 8 260 2080 6411 6 200 1200 3612 7 220 1540 49合计 118 3570 36610 1226根据计算得到如下数据:n=12 ∑X=118 ∑Y=3570 ∑XY=36610 ∑XX=1226则:b=(12*36610-118*3570)/(12*1226-118*118)=元a=(*118)/12=元 Y=+1月份机器工作小时为15小时,即X=15 则Y=+*15=元每月维修费中固定成本元,单位变动成本元。

预测下年1月份设备维修费为元。

2、某企业本年混合成本资料如下:季度产量(件)混合成本(元)1 100 200002 150 260003 110 215004 130 23700要求:(1)用高低点法分解混合成本。

管理会计计算题及答案

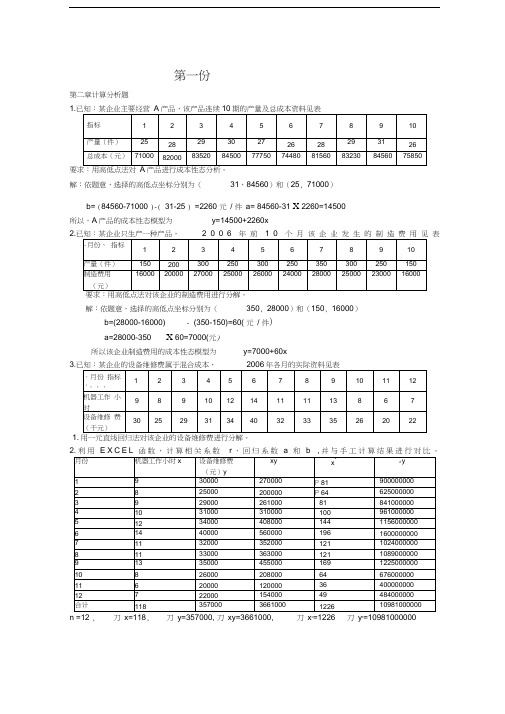

第一份第二章计算分析题1.要求:用高低点法对产品进行成本性态分析。

解:依题意,选择的高低点坐标分别为(31,84560)和(25, 71000)b= (84560-71000 )-( 31-25 ) =2260 元/ 件a= 84560-31 X 2260=14500所以,A产品的成本性态模型为y=14500+2260x2.表解:依题意,选择的高低点坐标分别为(350, 28000)和(150, 16000)b=(28000-16000) - (350-150)=60( 元/ 件)a=28000-350 X 60=7000(元)所以该企业制造费用的成本性态模型为y=7000+60x3.1. 用一元直线回归法对该企业的设备维修费进行分解。

n =12 , 刀x=118, 刀y=357000, 刀xy=3661000, 刀x2=1226 刀y2=109810000002 2r=(12 X 3661000-118 X 357000)十 (12X 1226-118 )x( 12X 10981000000-357000 )〜0.9785 T + 1 (x 与y 基本正相关)b=(12 X 3661000-118 X 357000) - (12 X 1226-118 2)=2292 元/ 小时a=(357000-2292 X 118) - 12=7212 元因此,该企业的成本性态模型为: y=7212+2292x第三章变动成本法计算成本题(注:计算变动非生产成本的业务量用销售量)1.已知:某公司从事单一产品生产, 连续三年销售量均为 1000件,而三年的产量分别为 1000件、1200件和800件。

单位产品售价为 200元,管理费用与销售费用均为固定成本,两项 费用各年总额均为50000元,单位产品变动生产成本为90元,固定性制造费用为 20000元,第一年的期初存货量为零。

(1) 分别采用变动成本法和完全成本法计算第一年的营业利润。

管理会计计算题(全)

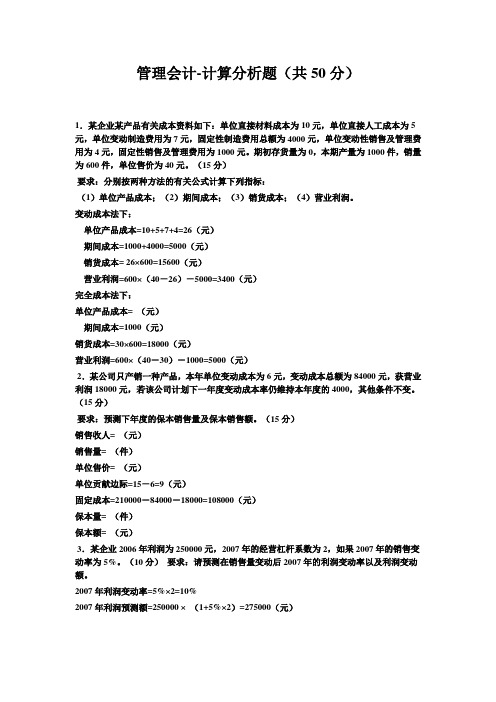

管理会计-计算分析题(共50分)1.某企业某产品有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动制造费用为7元,固定性制造费用总额为4000元,单位变动性销售及管理费用为4元,固定性销售及管理费用为1000元。

期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元。

(15分)要求:分别按两种方法的有关公式计算下列指标:(1)单位产品成本;(2)期间成本;(3)销货成本;(4)营业利润。

变动成本法下:单位产品成本=10+5+7+4=26(元)期间成本=1000+4000=5000(元)销货成本= 26×600=15600(元)营业利润=600×(40-26)-5000=3400(元)完全成本法下:单位产品成本= (元)期间成本=1000(元)销货成本=30×600=18000(元)营业利润=600×(40-30)-1000=5000(元)2.某公司只产销一种产品,本年单位变动成本为6元,变动成本总额为84000元,获营业利润18000元,若该公司计划下一年度变动成本率仍维持本年度的4000,其他条件不变。

(15分)要求:预测下年度的保本销售量及保本销售额。

(15分)销售收人= (元)销售量= (件)单位售价= (元)单位贡献边际=15-6=9(元)固定成本=210000-84000-18000=108000(元)保本量= (件)保本额= (元)3.某企业2006年利润为250000元,2007年的经营杠杆系数为2,如果2007年的销售变动率为5%。

(10分)要求:请预测在销售量变动后2007年的利润变动率以及利润变动额。

2007年利润变动率=5%×2=10%2007年利润预测额=250000 ×(1+5%×2)=275000(元)4.某企业组织多品种经营,其中有一种变动成本率为80%的产品于2005年亏损了10000元,其完全销售成本为110000元。

管理会计计算题(全)

管理会计计算题(全)管理会计-计算分析题(共50分)1.某企业某产品有关成本资料如下:单位直接材料成本为10元,单位直接⼈⼯成本为5元,单位变动制造费⽤为7元,固定性制造费⽤总额为4000元,单位变动性销售及管理费⽤为4元,固定性销售及管理费⽤为1000元。

期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元。

(15分)要求:分别按两种⽅法的有关公式计算下列指标:(1)单位产品成本;(2)期间成本;(3)销货成本;(4)营业利润。

变动成本法下:单位产品成本=10+5+7+4=26(元)期间成本=1000+4000=5000(元)销货成本= 26×600=15600(元)营业利润=600×(40-26)-5000=3400(元)完全成本法下:单位产品成本= (元)期间成本=1000(元)销货成本=30×600=18000(元)营业利润=600×(40-30)-1000=5000(元)2.某公司只产销⼀种产品,本年单位变动成本为6元,变动成本总额为84000元,获营业利润18000元,若该公司计划下⼀年度变动成本率仍维持本年度的4000,其他条件不变。

(15分)要求:预测下年度的保本销售量及保本销售额。

(15分)销售收⼈= (元)销售量= (件)单位售价= (元)单位贡献边际=15-6=9(元)固定成本=210000-84000-18000=108000(元)保本量= (件)保本额= (元)3.某企业2006年利润为250000元,2007年的经营杠杆系数为2,如果2007年的销售变动率为5%。

(10分)要求:请预测在销售量变动后2007年的利润变动率以及利润变动额。

2007年利润变动率=5%×2=10%2007年利润预测额=250000 ×(1+5%×2)=275000(元)4.某企业组织多品种经营,其中有⼀种变动成本率为80%的产品于2005年亏损了10000元,其完全销售成本为110000元。

《管理会计》(计算题部分)

1、华强公司今年生产甲产品1000件,每件售价80元,其安全边际率为25%,要求:计算保本销售量、保本销售额、经营杠杆率。

解:安全边际率=(实际销售量-保本销售量)÷实际销售量=(1000-保本销售量)÷1000=25%保本销售量=750(件)保本销售额=750*80=60000(元)经营杠杆率=1/安全边际率=42、长城工厂生产电视机,每年需要甲零件2000个,如果向市场购买,每个零件的买价是30元,假设工厂的一车间目前有剩余生产能力可以制造这种零件,估计自己制造零件时单位变动成本为24元,分摊的单位固定制造成本为8元,要求作出零件外购还是自制的决策。

如果车间的剩余生产能力能够出租,每月可获得租金1200元,这时该零件应该外购还是自制?解:(1)外购成本=30*2000=60000(元)自制成本=24*2000=48000(元)故,零件自制有利。

(2)自制成本=48000+1200*12=62400(元)故,零件外购有利。

3、友利公司对下年度的经营进行预测,假定确定的目标税后利润为20万元,所得税率为30%,单位产品的售价、单位变动成本和固定成本总额分别为100元、80元、10万元,要求:计算保利销售量。

解:利润=(单价-单位变动成本)*销售量-固定成本总额20÷(1-30%)=(100-80)*保利销售量-10保利销售量=1.93(万件)4、前进工厂5月份产品成本资料如下:(1)单位标准成本资料:直接材料50公斤*9元/公斤450元直接人工45小时*4元/小时180元变动制造费用45小时*3元/小时135元合计765元(2)本月实际产量20件,实际人工小时950小时,实际成本如下:直接材料900公斤*10元/公斤9000元直接人工3325元变动制造费用2375元合计14700元要求:计算分析直接材料、直接人工、变动制造费用的成本差异。

解:实际产量下的标准材料消耗量=50*20=1000公斤实际产量下的标准人工工时=20*45=900小时材料价格差异=(10-9)*900=900(不利)材料用量差异=(900-1000)*9=-900(有利)实际工资率=3325÷950=3.5工资率差异=(3.5-4)*950=-475(有利)人工效率差异=(950-900)*4=200(不利)变动制造费用实际分配率=2375÷950=2.5变动费用开支差异=(2.5-3)*950=-475(有利)上述费用分配率是按50000件标准产量计算的。

管理会计计算题 (3)

四、计算题1、资料:某企业2003年的有关资料如下:生产量24000件销售量20000件单位售价9元直接材料48000元直接人工19200元变动制造费用4800元固定制造费用12000元推销及管理费用:变动费用8000元固定费用4000元现假定该企业无期初存货。

要求:分别按全部成本法和变动成本法计算税前利润。

解:(1)全部成本法的税前利润计算如下:单位产品成本=生产成本总额/产量=(48000+19200+4800+12000)/24000=3.5(元/件)销售毛利=销售收入—销售产品生产成本=9*20000—3.5*20000=110000(元)税前利润=销售毛利—期间费用=110000—12000=98000(元)(2)变动成本法的税前利润计算如下:单位产品成本=变动生产成本总额/产量=((48000+19200+4800)/24000=3(元/件)边际利润=销售收入—销售产品变动成本=9*20000—(3*20000+8000)=248000税前利润=边际利润—固定成本=248000—(12000+4000)=232000(元)2、资料:某企业产销一种产品,有关资料如下:实际产销量10000件最大生产能力11000件售价20元单位变动成本12元固定成本总额60000元目标利润40000元要求:要实现目标利润,如果其他因素不变:(1)销售量应增加多少?(2)固定成本应降低多少?解:(1)目标销售量=(60000+40000)/(20—12)=12500(件)12500—10000=2500(件)销售量应增加2500件。

(2)固定成本总额=(20—12)*10000—40000=40000(元)3、资料:某企业现产销甲产品10000件,占生产能力的80%。

该产品售价60元,单位成本资料如下:直接材料20元直接人工10元变动制造费用5元固定制造费用5元固定销售费用1 元合计43元要求:分别对下列情况作出特殊定货是否接受的决策(1)有外地客户报价40元,定货2000件。

管理会计计算题及答案

第一份:第二章计算分析题1.已知:某企业主要经营A产品,该产品连续10期的产量及总成本资料见表要求:用高低点法对A产品进行成本性态分析。

解:依题意,选择的高低点坐标分别为(31,84560)和(25,71000)b=(84560-71000)÷(31-25)=2260 元/件a= 84560-31×2260=14500所以,A产品的成本性态模型为y=14500+2260x2.已知:某企业只生产一种产品,2006年前10个月该企业发生的制造费用见表要求:用高低点法对该企业的制造费用进行分解。

解:依题意,选择的高低点坐标分别为(350,28000)和(150,16000)b=(28000-16000)÷(350-150)=60(元/件)a=28000-350×60=7000(元)所以该企业制造费用的成本性态模型为y=7000+60x3.已知:某企业的设备维修费属于混合成本,2006年各月的实际资料见表1.用一元直线回归法对该企业的设备维修费进行分解。

2.利用EXCEL函数,计算相关系数r,回归系数a和b ,并与手工计算结果进行对比。

r=(12×3661000-118×357000)÷(12×1226-1182)×(12×10981000000-3570002)≈0.9785→+1 (x与y基本正相关)b=(12×3661000-118×357000)÷(12×1226-1182)=2292 元/小时a=(357000-2292×118)÷12=7212 元因此,该企业的成本性态模型为:y=7212+2292x第三章变动成本法计算成本题(注:计算变动非生产成本的业务量用销售量)1.已知:某公司从事单一产品生产,连续三年销售量均为1000件,而三年的产量分别为1000件、1200件和800件。

管理会计计算题及答案

y=7000+60x

3. 已知:某企业的设备维修费属于混合成本, 2006 年各月的实际资料见表

月份 指标

1

2

3

4

5

6

7

8

9

10

11

12

机器工 作

9

8

9

10 12 14

11

11

13

8

6

7

小时

设 备 维 修 30 25

29

31 34

40

32

33

35

26

20

22

费(千元)

1. 用一元直线回归法对该企业的设备维修费进行分解。

40000

固定性销售管理费用(元)

10000

单位(元)

40

第二年 10000 6000

15 40000 10000

40

该厂按变动成本法计算的营业利润第一年为

150000 元,第二年为 100000 元,存货采用先

进先出法计价。

要求:用利润差额简算法计算完全成本法的各年营业利润。

第一年的产销量绝对平衡,两种方法计算确定的营业利润相等,即广义营业利润差额等于

营业收入

200

× 1000=200000

减:变动成本

90

× 1000=90000

贡献边际 200000-90000=110000

减:固定成本

固定性制造费用

20000

固定管理费用和销售费用

50000

固定成本合计 20000+50000=70000

营业利润

110000-70000=40000

单位:元

传统式利润表

要求分别按两种成本法的有关公式计算下列指标:

管理会计计算题

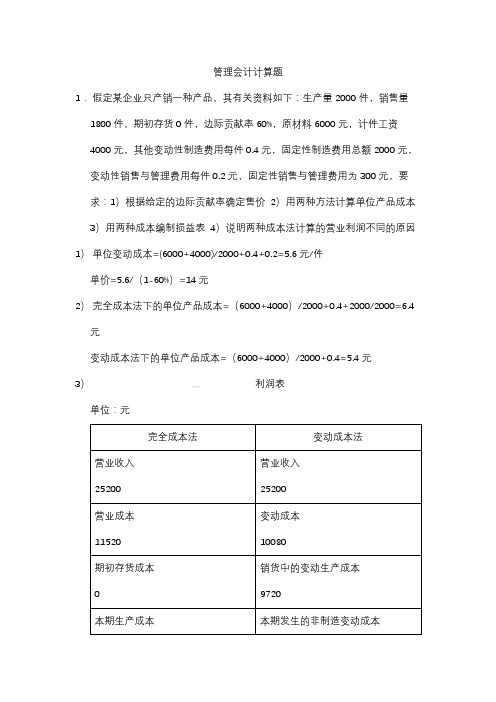

管理会计计算题1.假定某企业只产销一种产品,其有关资料如下:生产量2000件,销售量1800件,期初存货0件,边际贡献率60%,原材料6000元,计件工资4000元,其他变动性制造费用每件0.4元,固定性制造费用总额2000元,变动性销售与管理费用每件0.2元,固定性销售与管理费用为300元。

要求:1)根据给定的边际贡献率确定售价2)用两种方法计算单位产品成本3)用两种成本编制损益表4)说明两种成本法计算的营业利润不同的原因1)单位变动成本=(6000+4000)/2000+0.4+0.2=5.6元/件单价=5.6/(1-60%)=14元2)完全成本法下的单位产品成本=(6000+4000)/2000+0.4+2000/2000=6.4元变动成本法下的单位产品成本=(6000+4000)/2000+0.4=5.4元3)---利润表单位:元4)因为完全成本法在期末存货中句含固定生产成本200 元(2000/2000)*200,其销售产品成本就比变动成本法下销售产品成本少200元,故完全成本法的营业利润多200元2. 已知:某企业本期有关资料如下:单位直接材料成本10元,单位直接人工成本5元,单位变动性制造费用7元,固定性制造费用总额4000元,单位变动性销售与管理费用4元,固定性销售与管理费用1000元。

期初存货为零,本期生产量1000件,销售量600件,单位售价40元。

要求:分别按两种成本法的有关公式计算下列指标: (1) 单位产品成本; (2)期间成本; (3)销货成本; (4)营业利润。

3.某企业保本点的月销售额为50000元,在其他指标不变而固定成本增加5000元时,为了实现保本需要增加销售额8000元。

要求计算:(1)原固定成本总额(2)贡献边际率(3)变动成本率1)因为保本点的销售收入=固定成本/边际贡献率变动前:50000=原固定成本/边际贡献率变动后:50000+8000=原固定成本+5000/边际成本率则固定成本=31250元2)由前述方程组,则贡献边际率=62.5%3)变动成本率=1-变动成本率=1-62.5%=37.5%4.甲产品单位售价为30元,单位变动成本为21元,固定成本为450元。

《管理会计》(计算题部分)

1、华强公司今年生产甲产品1000件,每件售价80元,其安全边际率为25%,要求:计算保本销售量、保本销售额、经营杠杆率。

解:安全边际率=(实际销售量-保本销售量)÷实际销售量=(1000-保本销售量)÷1000=25%保本销售量=750(件)保本销售额=750*80=60000(元)经营杠杆率=1/安全边际率=42、长城工厂生产电视机,每年需要甲零件2000个,如果向市场购买,每个零件的买价是30元,假设工厂的一车间目前有剩余生产能力可以制造这种零件,估计自己制造零件时单位变动成本为24元,分摊的单位固定制造成本为8元,要求作出零件外购还是自制的决策。

如果车间的剩余生产能力能够出租,每月可获得租金1200元,这时该零件应该外购还是自制?解:(1)外购成本=30*2000=60000(元)自制成本=24*2000=48000(元)故,零件自制有利。

(2)自制成本=48000+1200*12=62400(元)故,零件外购有利。

3、友利公司对下年度的经营进行预测,假定确定的目标税后利润为20万元,所得税率为30%,单位产品的售价、单位变动成本和固定成本总额分别为100元、80元、10万元,要求:计算保利销售量。

解:利润=(单价-单位变动成本)*销售量-固定成本总额20÷(1-30%)=(100-80)*保利销售量-10保利销售量=1.93(万件)4、前进工厂5月份产品成本资料如下:(1)单位标准成本资料:直接材料50公斤*9元/公斤450元直接人工45小时*4元/小时180元变动制造费用45小时*3元/小时135元合计765元(2)本月实际产量20件,实际人工小时950小时,实际成本如下:直接材料900公斤*10元/公斤9000元直接人工3325元变动制造费用2375元合计14700元要求:计算分析直接材料、直接人工、变动制造费用的成本差异。

解:实际产量下的标准材料消耗量=50*20=1000公斤实际产量下的标准人工工时=20*45=900小时材料价格差异=(10-9)*900=900(不利)材料用量差异=(900-1000)*9=-900(有利)实际工资率=3325÷950=3.5工资率差异=(3.5-4)*950=-475(有利)人工效率差异=(950-900)*4=200(不利)变动制造费用实际分配率=2375÷950=2.5变动费用开支差异=(2.5-3)*950=-475(有利)上述费用分配率是按50000件标准产量计算的。

管理会计期末考试计算题整理(附答案解析)

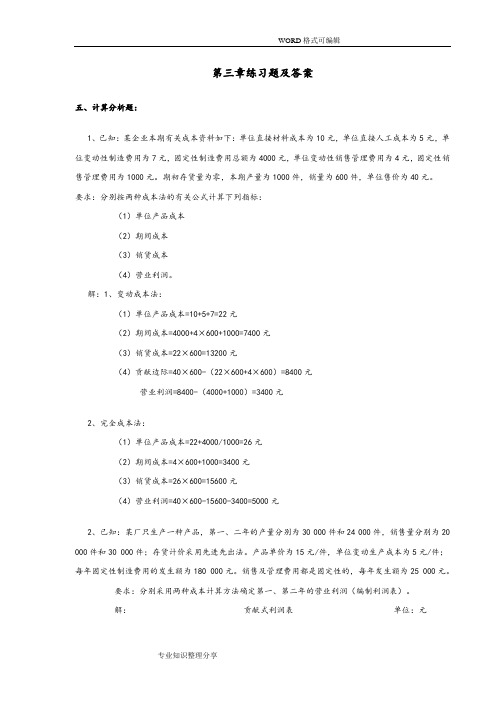

第三章练习题及答案五、计算分析题:1、已知:某企业本期有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动性制造费用为7元,固定性制造费用总额为4000元,单位变动性销售管理费用为4元,固定性销售管理费用为1000元。

期初存货量为零,本期产量为1000件,销量为600件,单位售价为40元。

要求:分别按两种成本法的有关公式计算下列指标:(1)单位产品成本(2)期间成本(3)销货成本(4)营业利润。

解:1、变动成本法:(1)单位产品成本=10+5+7=22元(2)期间成本=4000+4×600+1000=7400元(3)销货成本=22×600=13200元(4)贡献边际=40×600-(22×600+4×600)=8400元营业利润=8400-(4000+1000)=3400元2、完全成本法:(1)单位产品成本=22+4000/1000=26元(2)期间成本=4×600+1000=3400元(3)销货成本=26×600=15600元(4)营业利润=40×600-15600-3400=5000元2、已知:某厂只生产一种产品,第一、二年的产量分别为30 000件和24 000件,销售量分别为20 000件和30 000件;存货计价采用先进先出法。

产品单价为15元/件,单位变动生产成本为5元/件;每年固定性制造费用的发生额为180 000元。

销售及管理费用都是固定性的,每年发生额为25 000元。

要求:分别采用两种成本计算方法确定第一、第二年的营业利润(编制利润表)。

解:贡献式利润表单位:元传统式利润表单位:元3、已知:某厂连续两年的产销量、成本和售价等资料如下表:资料单位:元该厂按变动成本法计算的营业利润第一年为150 000元,第二年为100 000元,存货按先进先出法计价。

要求:用利润差额简算法计算完全成本法的各年营业利润。

管理会计-计算题(蓝本)

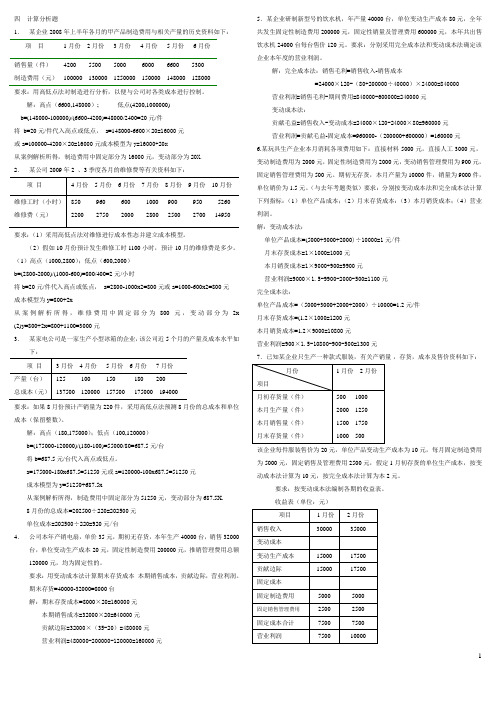

四 计算分析题1. 某企业2008年上半年各月的甲产品制造费用与相关产量的历史资料如下:项 目 1月份 2月份 3月份 4月份 5月份 6月份 销售量(件)4200 5500 5000 6000 6600 5300制造费用(元) 100000 130000 1250000 150000 148000 128000 要求:用高低点法对制造进行分析,以便与公司对各类成本进行控制。

解:高点(6600,148000); 低点(4200,1000000) b=(148000-100000)/(6600-4200)=48000/2400=20元/件 将 b=20元/件代入高点或低点, a=148000-6600×20=16000元 或a=100000-4200×20=16000元成本模型为y=16000+20x从案例解析所得,制造费用中固定部分为16000元,变动部分为20X. 2. 某公司2009年2 、3季度各月的维修费等有关资料如下:要求:(1)采用高低点法对维修进行成本性态并建立成本模型。

(2)假如10月份预计发生维修工时1100小时,预计10月的维修费是多少。

(1)高点(1000,2800);低点(600,2000) b=(2800-2000)/(1000-600)=800/400=2元/小时将b=20元/件代入高点或低点, a=2800-1000x2=800元或a=1000-600x2=800元 成本模型为y=800+2x从案例解析所得,维修费用中固定部分为800元,变动部分为2x (2)y=800+2x=800+1100=3000元3. 某家电公司是一家生产小型冰箱的企业,该公司近5个月的产量及成本水平如下: 要求:如果8月份预计产销量为220件,采用高低点法预测8月份的总成本和单位成本(保留整数)。

解:高点(180,175000);低点(100,120000) b=(175000-120000)/(180-100)=55000/80=687.5元/台 将b=687.5元/台代入高点或低点。

管理会计-计算题(蓝本)

四 计算分析题1. 某企业2008年上半年各月的甲产品制造费用与相关产量的历史资料如下:项 目 1月份 2月份 3月份 4月份 5月份 6月份 销售量(件)4200 5500 5000 6000 6600 5300制造费用(元) 100000 130000 1250000 150000 148000 128000 要求:用高低点法对制造进行分析,以便与公司对各类成本进行控制。

解:高点(6600,148000); 低点(4200,1000000) b=(148000-100000)/(6600-4200)=48000/2400=20元/件 将 b=20元/件代入高点或低点, a=148000-6600×20=16000元 或a=100000-4200×20=16000元成本模型为y=16000+20x从案例解析所得,制造费用中固定部分为16000元,变动部分为20X. 2. 某公司2009年2 、3季度各月的维修费等有关资料如下:要求:(1)采用高低点法对维修进行成本性态并建立成本模型。

(2)假如10月份预计发生维修工时1100小时,预计10月的维修费是多少。

(1)高点(1000,2800);低点(600,2000) b=(2800-2000)/(1000-600)=800/400=2元/小时将b=20元/件代入高点或低点, a=2800-1000x2=800元或a=1000-600x2=800元 成本模型为y=800+2x从案例解析所得,维修费用中固定部分为800元,变动部分为2x (2)y=800+2x=800+1100=3000元3. 某家电公司是一家生产小型冰箱的企业,该公司近5个月的产量及成本水平如下: 要求:如果8月份预计产销量为220件,采用高低点法预测8月份的总成本和单位成本(保留整数)。

解:高点(180,175000);低点(100,120000) b=(175000-120000)/(180-100)=55000/80=687.5元/台 将b=687.5元/台代入高点或低点。

管理会计期末计算题练习及答案总结全

计算题总结1 .企业 1999 年生产乙产品 10000 件,销售 9000 件。

该产品单位销售价格为 40 元,单位产品变动生产成本为 24 元,单位变动销售及管理费用为 4 元。

该企业全年固定创造费用为 60000 元。

全年固定销售及管理费用为 25000 元,假定该企业乙产品无期初存货。

要求:分别按变动成本法和彻底成本法编制收益表。

2 .企业每年生产 1000 件甲产品,其单位彻底成本为 18 元, (其中单位固定性创造费用为 2 元),直接出售的价格为 20 元。

企业目前已具备将 80%的甲半成品深加工为乙产品的能力,但每深加工一件甲半成品需要追加 5 元变动性加工成本。

乙产品的单位售价为 30 元。

假定乙产品的废品率为 1%。

要求:(1)如果深加工能力无法转移,做出是否深加工的决策;(2)深加工能力可用来承揽零星加工业务,估计可获得贡献边际 4000 元,做出是否深加工的决策。

已知:某企业只生产一种产品,已知本企业销售量为 20000 件,固3.定成本为 25000 元,利润为 10000 元,估计下一年销售量为 25000 件。

要求:估计下期利润额。

4 已知:某企业常年生产需用的某部件,以前向来从市场上采购。

采购量在 5000 件以下时,单价为 8 元;达到或者超过 5000 件时,单价为 7 元。

如果追加投入 12000 元专属成本,就可以自行创造该部件,估计单位变动成本为5 元。

要求:用成本无差别点法为企业做出自制或者外购 A 零件的决策,并说明理由。

5.某企业只生产一种产品,2003 年、2004 年的生产量分别为 34000 件和 28000 件,销售量分别为 28000 件和 32000 件,存货的计价采用先进先出法。

每单位产品的售价为 2.5 元。

生产成本:单位变动成本为 0.6 元(其中包括直接材料 0.26 元,直接人工 0.3 元,变动性创造费用 0.04 元) ,固定性创造费用每年的发生额为 30000 元。

管理会计计算题试题及答案

管理会计计算题试题及答案试题一:成本计算某公司生产A产品,其直接材料成本为每件20元,直接人工成本为每件15元,变动制造费用为每件10元,固定制造费用每月为30000元。

本月生产A产品3000件。

问题:1. 计算A产品的单位成本。

2. 如果公司本月销售A产品2500件,计算本月的总成本和单位成本。

答案:1. A产品的单位成本计算如下:- 直接材料成本:20元/件- 直接人工成本:15元/件- 变动制造费用:10元/件- 固定制造费用分摊:30000元 / 3000件 = 10元/件- 单位成本 = 20 + 15 + 10 + 10 = 55元/件2. 本月的总成本计算如下:- 总成本 = (直接材料成本 + 直接人工成本 + 变动制造费用)× 生产量 + 固定制造费用- 总成本= (20 + 15 + 10) × 3000 + 30000 = 135000 + 30000 = 165000元- 单位成本 = 总成本 / 销售量 = 165000 / 2500 = 66元/件试题二:成本-体积-利润分析假设某公司生产B产品,其售价为每件100元,固定成本为50000元,变动成本为每件60元。

问题:1. 计算B产品的盈亏平衡点。

2. 如果公司希望实现利润50000元,需要销售多少件B产品?答案:1. 盈亏平衡点计算如下:- 盈亏平衡点 = 固定成本 / (售价 - 变动成本)- 盈亏平衡点 = 50000 / (100 - 60) = 50000 / 40 = 1250件2. 利润计算如下:- 利润 = 销售量× (售价 - 变动成本) - 固定成本- 设销售量为x,需要解方程:x × (100 - 60) - 50000 = 50000 - 解得:x × 40 - 50000 = 50000- x = 50000 / 40 + 50000 / 40 = 1250 + 1250 = 2500件试题三:预算编制某公司预计下个月的销售额为200000元,变动成本占销售额的40%,固定成本为每月50000元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

管理会计计算题第二章3.以下四个案列是四个工程分别在过去一年中的生产和销售情况,假定每个工厂的产品都在要求:根据贡献毛益率的实质和其与成本性态的联系,计算出空白栏中的数据。

(表中粗实体为原有数据,细字体为答案)4.已知A企业从事单一产品的生产,连续三年的销量均为1000件,而这三年的产量分别为1000件,1200件,800件。

单位产品售价为200元/件,管理费用和销售费用均为固定费用,这两项费用各年总额均为50000元;单位产品变动成本(包括直接材料,直接人工,变动制造费用)为90元;固定制造费用为20000元。

要求:(1)根据上述资料,不考虑销售税金,分别采用变动成本法和完全成本法计算各年税前利润。

(2)根据计算结果,简单分析完全成本法和变动成本法对损益计算的影响。

解:(1)(2)由上表的技术结果可以看到:当产量等于销售量且无期初存货时,两种成本计算法下的利润完相同;当产量大于销量且无期初存货时,按变动成本法计算的利润小于按完全成本法计算的利润;当产量小于销量时,按变动成本法计算的利润大于按完全成本法计算的利润。

5.某公司生产一种产品,2013年和2014年的有关资料如表2-3所示。

要求:(1)用完全成本法为该公司编制这两年的比较利润表,并说明为什么销售增加50%,营业利润反而大为减少。

(2)用变动成本法根据相同资料编制比较利润表,并将它同(1)中的比较利润表进行比较,指出哪一种比较重视销售。

解:(1)之所以会出现销售增加50%,营业利润反而减低89%的结果,完全是由于2013年的产产量高于2014年生产产量,使单位产品成本中的固定成本相应的更低,导致销售的产品所负担的单位固定成本也比2014年低。

因此,出现了销售量虽然大幅度上升,但是由于生产量降低,最终的营业净利反而降低的结果。

(2)采用变动成本法编制该公司2013年和2014年的比较利润表,如表2-10所示担的固定成本,在销售量一定的情况下会增加利润,因而企业会重视生产环节;相反,在变动成本法下,由于固定成本被视为期间费用,只有增加销量才能增加贡献毛益,从而增加利润,所以企业会相对重视销售环节。

第三章1.A企业为生产和销售单一产品的企业,该产品单位售价为80元,单位变动成本50元,固定成本总额60000元,预计正常销售量4000件。

要求:(1)计算盈亏临界点销售量。

(2)计算安全边际及安全边际率。

解:(1)盈亏临界点销售量=60000/30=2000(件)(2)安全边际=4000—2000=2000(件)安全边际率=2000/4000x100%=50 %2.某公司只生产和销售一种产品,2014年的单位变动成本为12元,变动成本总额为60000元,工获得税前利润18000元,若该公司计划2015年维持销售单价不变,变动成本率仍维持2014年的40%。

要求:(1)计算该企业2015年的保本销售量。

(2)若2015年的计划销售量比2014年提高8%,可获得多少税前利润?解:(1)4000个(2)252000元3.甲企业为生产和销售单一产品的企业,当年有关数据如下:销售产品4000件,产品单价80件,单位变动成本50元,固定成本总额50000元,实现利润70000元,计划年度目标利润100 000元。

要求:(1)计算实现目标利润的销售量。

(2)计算销售量,销售单季,单位变动成本及固定成本的敏感系数。

解:(1)实现目标利润的销售量=(目标利润+固定成本)/单位贡献毛益=(100000+50000)/(80-50)=5000(件)(2)销售量敏感系数=Vx(SP-VC)/P=4000x(80-50)/70 000=1.71单价敏感系数=VxSP/P=4000x80/70 000=4.57单位变动成本敏感系数= —VxVC/P= —4000x50/70 000= —2.86固定成本敏感系数= —FC/P= —50 000/70 000= —0.715.某公司2014年实际的销售量为1000件,售价为200元,单位变动成本为90元,营业净利为55000元。

要求:(1)计算2014年的销售量敏感系数。

(2)2015年计划增加销售量5%,试用销售量敏感系数预测营业净利。

(3)若2015年的目标利润为66000元,试用销售量敏感系数计算应该达到的销售量。

解:(1)销售量敏感系数=Vx(SP-VC)/P=1000x(200-90)/55 000=2(2)2015年计划增加销售量5%,由于销售量的敏感系数为2,所以利润的增长率=销售量增长率x销售量敏感系数=5%x2=10%2015年预期营业利润=2014年营业利润x(1+10%) =55 000x1.1=60 500(元)(3)若2015年目标利润为66000元,即在2014年营业利润的基础上增长20%,则销售量增长率=营业利润增长率/销售量敏感系数=20%/2=10%2015年销售量=1000x(1+10%)=1100(件)第五章1.某制造厂有一种通用设备,可以生产A产品,也可以生产B产品,两种产品预期的销售数量,销售单价和单位变动成本如表5-1所示。

要求:利用差量分析法对该企业应该选用那个备选方案较为有利进行决策。

解:B产品与A产品的差量收入=26x500—11x1000=2000(元)B产品与A产品的差量成本=22x500—8x1000=3000(元)B产品与A产品的差量损益=2000—3000= —1000(元)计算结果说明生产B产品比生产A产品要损失1000元,所以应该选用方案一,即生产A 产品。

2.某企业现有设备生产能力是30000个机器工时,其利用率为80%,现准备利用剩余生产能力开发新产品A,B,或C,三种产品的资料如表5-2所示。

表5-2要求:利用贡献毛益分析法进行决策。

解:该企业现有剩余工时=30000x20%=6000(小时)从计算结果可知,生产A产品最有利。

因为:首先,A产品的贡献毛益额为30 000元,比B产品多10 000元(30 000—20 000),比C产品的贡献毛益额多12 000元(30 000—18 000),。

其次,A产品的单位工时贡献毛益额为5元,比B产品多1.67元(5—3.3),比C产品多2元(5—3)。

可见,无论从贡献毛益额,还是从单位工时贡献毛益额来看,都是A产品的生产方案最优。

根据已知数据可得表5-85.某企业生产A,B,C三种产品,年度会计决算结果,A产品盈利75000元,B产品盈利19000元。

C产品亏损60000元,其他有关资料如表5-4(其中,固定成本400 000元按变动成本总额分配)所示。

表5-4要求:分析产品C是否应停产。

解:假设产品C停产,贡献毛益分析如表5-9所示可见,由于停产了C产品,结果使企业有盈利34 000元变成亏损56 000元,因为C产品虽然亏损,但仍有正的贡献毛益额可以弥补部分固定成本。

6.某厂生产A产品,其中零件下个年度需18 000个,如外购每个进价60元。

如利用车间生产能力进行生产,每个零件的直接材料费30元,直接人工费20元,固定制造费用6元,合计64元。

该车间的设备如不接受自制任务,也不作其他安排。

要求:决策下个年度零件自制还是外购。

解:自制零件下的成本=18 000x(30+20+8)=1 044 000(元)外购零件下的成本=18 000x60=1 080 000(元)自制零件的差量收益=1 080 000—1 044 000=36 000(元)因此,应选择自制零件方案。

7.假定上题中自制零件方案需要增添专用设备两台,每台价值100 000元,使用期限5年,假设没有残值,按直线法计提折旧,每年为40 000元。

要求:根据这一变化,判断该厂零件是自制有利还是外购有利。

解:自制零件的预期成本Y1=40 000+58x外购零件的预期成本Y2=60X当Y1=Y2时,X=20 000(个)因此,当X=20 000时,Y1=Y2,两个方案不分优劣。

当X<20 000时,Y1>Y2,外购方案较优。

当X>20 000时,YI<Y2,自制方案较优。

13.某企业预计年生产C产品10 000件,工厂总成本为450 000元,其中直接材料280 000元,直接人工费80 000元,其他变动成本40 000元,固定费用50 000元,目标成本利润率40%。

要求:按成本加成法确定C产品价格,并确定生产8 000件,12 000件时的价格。

解:10 000件时:单位售价=450 000x(1+40%)/10 000=63(元/件)单位变动成本=(450 000—50 000)/10 000=40(元/件)8 000件时:变动成本总额=8 000x40=320 000(元/件)固定成本=50 000元成本总额=370 000元单价=370 000x(1+40%)/8 000=64.75(元/件)12 000件时:变动成本总额=12 000x40=480 000(元)固定成本=50 000元成本总额=530 000元单价=530 000x(1+40%)/12 000=61.83(元/件)第六章4,某厂每年使用材料A 8 000千克,该材料储存成本中付现成本为每千克4元,每单位成本为60元,该厂的资本成本率为20%,每批订货成本为1000元。

要求:计算其经济订购批量,经济订购批次和年最低成本合计。

5.某公司全年需要某种商品500 000 元,每次订货成本为1500元,每元商品的年储存成本为0.15元。

要求:计算其经济订购批额,经济订购批和年最低成本合计。