库存商品进销存明细账

库存商品明细账文档

库存商品明细账文档库存商品明细账该词条缺少基本信息栏、词条分类,补充相关内容帮助词条更加完善!立刻编辑>>库存商品明细账就是所指按商品的品名、规格、等级分户设置,备案其总收入、收到和总额情况的账簿。

通常使用数量金额三栏式账页,以充分反映和掌控每一种商品的数量和金额。

快速导航系统分户信息大事记光影集锦记账方法由于企业的商品销售成本主要是通过库存商品明细账进行计算的,因此要求库存商品明细账能够正确地反映商品的购进、销售和结存的情况。

而库存商品明细账的记账方法与通常明细账有所不同,现表明如下:(1)购进:根据商品入库凭证记人该账户收入方的购进数量、单价和金额栏。

(2)销售:根据商品销售的发货凭证,计入该账户的收到方。

若为日结转变为成本的,应当备案销售数量、单价和金额栏;若定期扣除成本的,则平时只备案销售数量栏,不备案单价和金额栏,销售成本金额在月末一次备案。

(3)进货退出:根据进货退出凭证,用红字记入该账户收入方的购进数量栏和金额栏,表示购进的减少,并用蓝字登记单价栏。

(4)销货归还:根据销货归还凭证计入该账户的收到方。

若逐日扣除成本的,用红字备案销售数量栏和金额栏,用蓝字备案单价栏;若定期扣除成本的,平时就用白字备案销售数量栏,不备案单价和金额栏,白字则表示销售的增加。

(5)购进商品退补价;将退补价款的差额记入收入方的单价和金额栏,退价用红字反映,补价用蓝字反映。

(6)分期收款收到商品:根据分期收款商品收到凭证计入该账户收到方的其他数量、单价和金额栏。

(7)商品加工收回:根据商品加工成品收回单记入该账户收入方的其他数量、单价和金额栏。

(8)商品收到加工:根据商品加工播发料单计入该账户收到方的其他数量、单价和金额栏。

(9)商品溢余:根据商品溢余报告单记入该账户收入方的其他数量、单价和金额栏。

(10)商品紧缺:根据商品紧缺报告单计入该账户收到方的其他数量、单价和金额栏。

库存商品明细账的设置:按照既必须满足用户业务、财会和仓库部门所须要的资料,又必须维护商品安全和精简核算相关手续的建议,批发商品库存明细账存有三种设置方法:1.三账分设,即业务部门、会计部门和仓库部门各设一套库存商品明细账。

库存商品分类明细账的记账方法

库存商品分类明细账的记账方法(1)购进:根据规模商品入库凭证记人该账户收入方的购进数量、单价和金额栏。

(2)销售:根据商品销售的发货凭证,记入该账户的发出方。

若为日结转化为成本的,应登记销售数量、单价和金额栏;若定期结转成本的,则平时只登记销售数量栏,不登记单价和金额栏,销售成本金额管理成本在月末一次注册登记。

(3)进货退出:根据进货退出凭证,用红字记入该账户收入方的购进数量栏和金额栏,表示购进的减少,并用蓝字登记单价第四层。

(4)销货退回:根据销货退回凭证记入该账户的发出方。

若德博瓦桑县结转成本的,用红字登记销售比例栏和金额栏,用蓝字登记单价栏;若定期结转成本的,平时只用红字登记销售数量栏,不登记注册单价和金额栏,红字表示销售的减少。

(5)购进商品退补价:将退补价款的差额记入收入方的单价和金额栏,退价用红字反映,补价用蓝字反映。

(6)分期收款发出酒品:根据分期收款商品发出记入该凭证发出方的其他数量、单价和金额栏。

(7)商品加工收回:根据酒类加工视同成品收回单记入该账户收入方的其他数量、单价和金额栏。

(8)商品发出加工:根据商品机械加工发料单记入该账户发出方的其他数量、单价和金额栏。

(9)商品溢余:根据商品溢余报告单记入该账户收入方的其他数量、单价和金额栏。

(10)商品短缺:根据商品短缺报告单记入该账户发出方的其他数量、单价和金额栏。

可采用订本式、活页式、三栏式、多栏式、数量金额式。

明细账是按照课程二级或明细表科目设置的账簿,一般采用活页式账簿。

各单位应结合自己的经济业务的特点和经营管理的要求,在总分类账的基础上设置若干明细分类账,作为总分类帐的补充。

明细分类账按账页格式不同可分为三栏式、数量金额式和多传统式。

(一)三栏式三栏式明细账的账页设有借方、贷方和余额三个金额栏,不设数量栏。

这种格式适用于各种日记账、总分类账以及资本、债权、贷款明细账的登记。

适用于那些只需要进行金额核算而不需要进行数量核算的核算,如应收账款、应付账款等债权债务结算科目的明细分类。

物料进销存出入库库存明细表

期初数量

4累计出库5本月入库

当前库存9物料编码W1010101本月出库0安全库存10物料名称

物料1

累计入库

10

库存提醒

库存不足

物料编码

物料名称

期初数量

本月入库

本月出库

累计入库

累计出库

当前库存

安全库存

库存提醒

备注信息

W1010101物料1400105910库存不足W1010102物料21001816210库存严重不足

W1010103物料314007101110W1010104物料4170014201110W1010105物料51000815310库存严重不足

W1010106物料6180017102510W1010107物料7200013132010W1010108物料819001892810W1010109物料920002073310库存充足

W1010110

物料10

22

1

1

10

5

27

10

库存严重不

足

2个

库存充足

1个

查询物料明细表

物料出入库库存明细表-库存提醒

库存明细表▼统计数量

10个

库存不足

1个

1

1

2

库存充足

库存不足库存严重不

足统计数量

2

4

1

2

3

4

5

6

7

8

9

10

11

12

月度出入库记录

入库记录

出库记录。

关于库存商品明细账

关于库存商品明细账1、一般纳税人,核定征收,主营业务成本用倒挤法算出;根据进货的增值税发票登记库存,成本就是增值税发票上除去税款的数。

在当月直接做一笔出库,把库存清零。

2、库存商品明细账一般采用数量金额式账页;3、库存商品明细账如何填写?例如:上年结转,库存数量200支,单价是12金额2400,1月1日出库(销售)50支,单价是20元,金额是100元,结存数量,均价,金额,这三栏如何填写呢?库存商品明细账的进出都是按进价核算的。

收入栏根据进货发票填写,就是你进货的数量和价格,销售栏是根据出库单填写的,是销货的数量和进价。

但是库存商品按售价核算的除外。

4、例:李明是做电动车代理的。

2016年3月4日,购进3种品种的车各5辆共300元,分别是:A产品,进价:10元;B产品,进价20元;C产品,进价30元。

2016年3月15日卖出C车1辆,那么该笔业务李明的库存商品明细账如何登记?答案:(1)购进15辆车借:库存商品—A 50元—B 100元—C 150元贷:银行存款300元(2)卖出一辆C车:借:银行存款30元贷:主营业务收入30元(3)结转成本:借:主营业务成本30元贷:库存商品30元因电动车放久就会跌价,所以最好用先进先出法核算,降低损失的可能性。

作为财务上的库存商品帐,平时只需登记购进,到月末结转销售成本时,按存货发出方法(如加权平均法)登记出库。

详细的出库,入库,库存是仓库保管员的事。

5、什么时候要结转成本,什么时候不用?答案:这个问题要根据《企业会计制度》的有关规定来回答:无论是工业企业还是商吕流通企业,只要有销售(工业企业只要生产出来了产成品),就要结转产品成本和产品销售成本。

在这里我们举个工厂的例子:2016年3月份生产某产品一批,当月领料20万元,工资发生了5000元,制造费用归集了1万元,到月末就要结转产品成本。

假定该企业起初和期末没有在产品,那么全部成本为万元。

到会计期末就要作如下会计处理:①借:产成品215000元,贷:生产成本215000元;②假如本月销售了产品一批,售价为19万元,成本为18万元,那么也要结转销售成本。

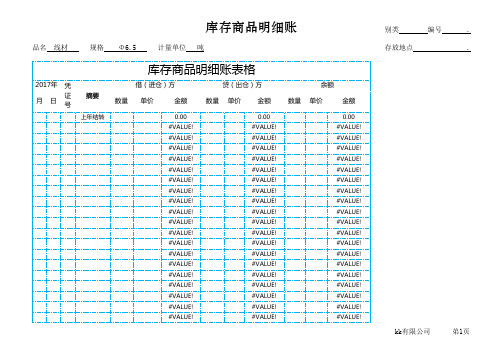

库存商品明细账表格excel模板

品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .品名 线材 规格 Φ6.5 计量单位 吨存放地点 .。

财务专用进销存明细账-模版

进销存明细管理表

序号日期品名规格型号单位数量单价金额备注12023/1/1品名1xxx 件10120.001,200.0022023/2/1品名2xxx 件7100.00700.0032023/3/1品名3xxx件680.00480.00进销存明细管理表201月2月3月4月5月6月7月8月9月10月11月12月入库数量101月2月3月4月5月6月7月8月9月10月11月12月出库数量0.00200.00400.00600.00800.001,000.001,200.001,400.001月2月3月4月5月6月7月8月9月10月11月出库金额品名品名1入库数量10入库金额1,200.00出库数量5出库金额1,250.00日期品名规格型号单位数量单价备注2023/1/1品名1xxx 件5250.002023/2/1品名2xxx 件4180.002023/3/1品名3xxx件3150.00450.00金山办公软件有限公司2024年07月18日 星期四金额1,250.00720.0011月12月00.0000.0051,000.00今本本出库数量/出库金额输入品名查询入库金额7,180.00出库金额9,600.00出库数量53入库数量78。

2020最新会计实操全盘账之《详解进销存业务》

进销存处理 存货: * 结转已销售商品成本 借:主营业务成本 贷:库存商品

进销存处理 * 结转销售材料成本 借:其他业务成本 贷:原材料

进销存处理 * 确认税金及附加 借:营业税金及附加 贷:应交税费--应交++税

进销存处理 * 确认期间费用 借:管理费用 贷:银行存款

进销存处理 1、库存商品明细账知多少?

进销存处理 2、进--商品采购、商品入库

进销存处理 3、销--商品发出、商品出库

进销存处理 4、存--库存商品、月末盘点

感谢聆听

掌握2020最新财税政策、全套实操账务处理

冯老师 2020-01

把技能传递给最有梦想的你!

8 进、销、存处理

进货 库存

销货

进销存处理

详解进货、销货、库存业务 库存商品明细账知多少? 进--商品采购、商品入库 销--商品发出、商品出库 存--库存商品、月末盘点

进销存处理 一、材料采购 1、账户设置 资产类 负债类

2、账务处理 票已到,材料入库 票已到,材料尚未入库 月未票未到,材料入库

进销存处理 3、账务处理 * 销售商品、提供劳务 借:银行存款 贷:主营业务收入 应交税费--应交增值税(销项税额) 销售材料

出租固定资产、无形资产、包装物

进销存处理 * 销售材料 借:银行存款 贷:其他业务收入 应交税费--应交增值税(销项税额)

进销存处理 * 出租固定资产、无形资产、包装物 借:银行存款 贷:其他业务收入

进销存处理 2、账户设置 资产类:库存商品 成本类:生产成本、制造费用

进销存处理 三、账务处理 * 生产和车间领料 借:生产成本(生产领料) 制造费用(车间一般耗用) 贷:原材料

进销存处理 * 分配工资 借:生产成本(生产工人工资) 制造费用(车间管理人员工资) 贷:应付职工薪酬--工资

进销存明细表模板

W10105 物料名称

1笔

入库数量

1笔

出库数量

1,100.00 出库金额

入库金额 出库数量 出库单价 出库金额 物料编码 物料名称

进

600.00

-

W10101

物料1

15

-

4

110.00

440.00

W10102

物料2

9

840.00

-

W10103

物料3

7

-

4

120.00

480.00

W10104

物料4

12

物料10

11 2023/11/1

W10101

物料1

12 2023/12/1

W10102

物料2

13 2023/1/1

W10103

物料3

14 2023/2/1

W10104

物料4

15 2023/3/1

W10105

物料5

16 2023/4/1

W10106

物料6

入库金额 出库金额

8 9 10 11 12

入库数量 入库单价

入库记录

时间段出入库查询表

12笔

出库记录

10,990.00

入库金额

物料出入库查询表

12,080.00

出库金额

开始日期 入库记录 出库记录 入库金额

2023/1/1 3笔 3笔

2,280.00

结束日期 入库数量 出库数量 出库金额

2023/3/1 19 17

2,350.00

查询物料 入库记录 出库记录 入库金额

-

-

-

-

-

-

-

-

进销存管理明细表模板(可筛选明细与汇总)

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.000.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X

X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X

X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X

20

10,000.00

产品库存 10

本期入库数量 本期出库数量 本期入库金额

246

258

38,721.00

单位:

规格型号

O-001 D-01 D-JH Z-O2 F-23 S-0DF E-73D C-AS3 N-023 V-0HF N-0TFR A-023 C-022 J-0AS

单位

瓶 袋 瓶 个 台 箱 瓶 袋 瓶 个 台 箱 箱 台

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

关于库存商品明细账

关于库存商品明细账1、一般纳税人,核定征收,主营业务成本用倒挤法算出;根据进货的增值税发票登记库存,成本就是增值税发票上除去税款的数。

在当月直接做一笔出库,把库存清零。

2、库存商品明细账一般采用数量金额式账页;3、库存商品明细账如何填写?例如:上年结转,库存数量200支,单价是12金额2400,1月1日出库(销售)50支,单价是20元,金额是100元,结存数量,均价,金额,这三栏如何填写呢?库存商品明细账的进出都是按进价核算的。

收入栏根据进货发票填写,就是你进货的数量和价格,销售栏是根据出库单填写的,是销货的数量和进价。

但是库存商品按售价核算的除外。

4、例:李明是做电动车代理的。

2011年3月4日,购进3种品种的车各5辆共300元,分别是:A产品,进价:10元;B产品,进价20元;C产品,进价30元。

2011年3月15日卖出C车1辆,那么该笔业务李明的库存商品明细账如何登记?答案:(1)购进15辆车借:库存商品A 50元B 100元C 150元贷:银行存款300元(2)卖出一辆C车:借:银行存款30元贷:主营业务收入30元(3)结转成本:借:主营业务成本30元贷:库存商品30元因电动车放久就会跌价,所以最好用先进先出法核算,降低损失的可能性。

作为财务上的库存商品帐,平时只需登记购进,到月末结转销售成本时,按存货发出方法(如加权平均法)登记出库。

详细的出库,入库,库存是仓库保管员的事。

5、什么时候要结转成本,什么时候不用?答案:这个问题要根据《企业会计制度》的有关规定来回答:无论是工业企业还是商吕流通企业,只要有销售(工业企业只要生产出来了产成品),就要结转产品成本和产品销售成本。

在这里我们举个工厂的例子:2011年3月份生产某产品一批,当月领料20万元,工资发生了5000元,制造费用归集了1万元,到月末就要结转产品成本。

假定该企业起初和期末没有在产品,那么全部成本为21.5万元。

到会计期末就要作如下会计处理:①借:产成品215000元,贷:生产成本215000元;②假如本月销售了产品一批,售价为19万元,成本为18万元,那么也要结转销售成本。