分布式光伏主要商业模式对比分析(表(Word)

光伏发电商业模式

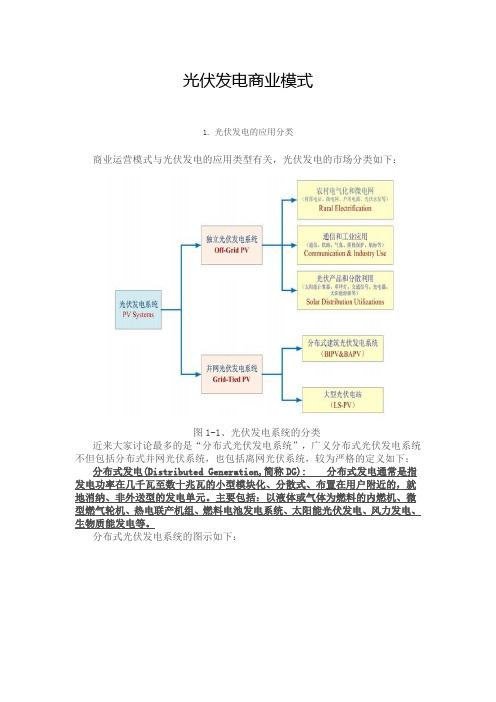

光伏发电商业模式1.光伏发电的应用分类商业运营模式与光伏发电的应用类型有关,光伏发电的市场分类如下:图1-1、光伏发电系统的分类近来大家讨论最多的是“分布式光伏发电系统”,广义分布式光伏发电系统不但包括分布式并网光伏系统,也包括离网光伏系统,较为严格的定义如下:分布式发电(Distributed Generation,简称DG): 分布式发电通常是指发电功率在几千瓦至数十兆瓦的小型模块化、分散式、布置在用户附近的,就地消纳、非外送型的发电单元。

主要包括:以液体或气体为燃料的内燃机、微型燃气轮机、热电联产机组、燃料电池发电系统、太阳能光伏发电、风力发电、生物质能发电等。

分布式光伏发电系统的图示如下:图1-2、广义分布式光伏发电系统狭义的,目前国内外普遍采用的“分布式光伏发电”的定义则是单指并网运行的分布式发电系统,而离网光伏系统不包括在内。

IEEE1547技术标准中给出的分布式电源的定义为:通过公共连接点与区域电网并网的发电系统(公共连接点一般指电力系统与电力负荷的分界点)。

并网运行的分布式发电系统在电网中的形式如下(IEEE1547):图1-3、分布式光伏发电在配电网中的存在形式形式A:光伏系统直接通过变压器并入中压公共配电网(一般指10kV,20kV,35kV),并通过公共配网为该区域内的负荷供电,其商业模式只能是“上网电价”,即全部发电量按照光伏上网电价全部出售给电网企业;形式B:光伏系统在低压或中压用户侧并网,不带储能系统,不能脱网运行,目前中国90%以上的建筑光伏系统属于此种类型。

采用的商业模式是多种多样的:“上网电价”(Feed-in Tariff)模式,“净电量结算”(Net Metering)模式和“自消费”(Self-Consumption)模式(即“自发自用,余电上网”模式);图1-4、用户侧并网的分布式光伏系统形式C:光伏系统在低压用户侧并网,带储能系统,可以脱网运行,这种形式就是“联网微电网”。

光伏盈利模式

光伏盈利模式

随着全球对可再生能源的需求日益增长,光伏行业逐渐成为了一个高利润的领域。

然而,对于光伏企业来说,选择正确的盈利模式至关重要。

以下是一些常见的光伏盈利模式:

1. 销售光伏组件和设备:这是光伏企业最传统的盈利模式,即

通过销售光伏电池板、逆变器、支架等组件和设备来获取收益。

2. 光伏发电项目:光伏企业可以投资建设光伏发电项目,并将

电力出售给电力公司或其他客户,从中获得收益。

3. 光伏托管:在这种模式下,光伏企业将光伏发电项目交给专

业的运营商进行管理和维护,自身则从托管费用中获得收益。

4. 分布式光伏:分布式光伏是指将光伏电站建设在居民区或商

业区域内,通过向当地电网出售电力来获取收益。

5. 光伏租赁:光伏企业可以将光伏组件和设备出租给客户,客

户支付租金,光伏企业则从中获得收益。

选择适合自己的光伏盈利模式需要考虑多个因素,包括公司实力、市场需求、政策环境等。

光伏企业需要根据自身情况选择最佳的盈利模式,以实现可持续发展和长期盈利。

- 1 -。

分布式光伏发电政策及商业模式

分布式光伏发电政策及商业模式分布式光伏发电是指将光伏发电设备分布在城市、工业园区、商业楼宇等城市现有建筑或空地上,通过并网发电并直接供电给附近使用者,同时通过电网进行余电上网。

分布式光伏发电政策和商业模式的制定是为了鼓励和推动光伏发电的发展,减少对传统能源的依赖,提高能源利用效率,降低环境污染。

一、分布式光伏发电政策1.国家政策:目前,中国的分布式光伏发电政策主要包括以下方面:-国家出台了“分布式光伏发电政策”和“光伏扶贫政策”,鼓励各地区大力推行分布式光伏发电项目。

-国家对分布式光伏发电项目给予财政补贴支持,并提供税收优惠等激励措施。

-国家电网对分布式光伏项目给予优先并网和购电保障。

-国家加快光伏电站并网接入速度,改善电网接入条件。

2.地方政策:各地方政府也相继出台了相应的分布式光伏发电政策,以推动项目的实施。

具体政策包括:-创建分布式光伏发电的政策环境,提供土地使用和建设许可的便利。

-对分布式光伏发电项目给予财政支持,例如提供一定比例的投资补贴。

-减免有关税费,例如减免公共事业设施等费用。

-提供培训和技术支持,提高分布式光伏发电项目的管理和运营水平。

-推行分布式光伏发电的示范和先行区建设,吸引更多投资者入场。

二、分布式光伏发电商业模式1.自发自用模式:将光伏发电设备安装在企事业单位自身的建筑或用地上,自己使用所产生的电力,同时将多余的电力卖给电网,实现自供自用的目标。

2.发电商模式:企业或个人作为发电商,出资建设光伏发电设备,通过与用户签订电力购买协议,将电力以较低价格销售给用户,向电网上网出售多余的电力。

3.三方协议模式:发电商、用户和电网三方签订协议,用户向发电商购买电力,发电商将多余电力上网出售,实现发电商和用户的利益最大化。

4.租赁模式:企业或个人将光伏发电设备租赁给用户使用,用户购买所产生的电力,设备所有权归属于发电设备的提供方。

5.投资收益模式:个人或机构投资光伏发电项目,一方面可以享受国家和地方政府的财政补贴和税收优惠政策,另一方面可以通过出售电力和电网补贴等方式获取收益。

分布式光伏如何盈利多个案例分析

多个屋顶分布式光伏盈利模式的深入分析:政策先行解决行业发展的环境问题,而真正带动行业发展的依然在于另一极—开发企业.在当前的商业与政策环境下,企业如何实现模式创新,改变在分布式开发中的被动地位?这里我们主要以国内已有案例和美国Solarcity商业模式为例,介绍企业在经营模式、盈利模式、融资模式方面进行的尝试.经营模式:秀湖模式、林洋模式、爱康模式电费结算、用电方管理问题是当前分布式面临的主要问题之一,目前国内企业通过不同的商业模式创新,逐步解决这一问题。

典型的主要有秀湖模式、林洋模式、爱康模式。

1、秀湖模式浙江嘉兴市秀湖区浙江科技孵化园共建设约61MW分布式光伏电站,其中包括中广核建设的21MW屋顶分布式示范工程,主要铺设在秀洲区政府、浙江龙腾科技、浙江敏实集团以及福莱特光伏玻璃集团的部分办公和房屋面上,装机容量分别为0。

4992MWp、7.956MWp、3.1772MWp、9。

5566MWp。

由于涉及到多家企业用电,为解决电费结算问题,园区管委会成立针对园区61MW分布式电站的专业运维公司,接受园区内所有光伏电站投资企业的委托,提供光伏电站的运营、维护、电费收取结算等服务。

同时,对每度电收取0。

02元设立统筹运维基金,专项用于电站建成以后因屋顶局部改建而产生的费用等。

在这一模式下,一方面分布式开发商解决了电费结算问题,另一方面园区政府分享到了园区内分布式电站建设的收益,实现共赢。

2、林洋模式林洋电子主业为电表业务,2013年逐步切入分布式光伏业务.利用传统主业多年来积累的良好的电网关系,公司希望通过与电网合作,以运营和EPC两种模式参与分布式电站建设.运营模式:公司与电网旗下公司成立合资公司,其中由公司控股,投资建设分布式电站,公司负责电站日常运营,由电网负责电费结算等。

EPC模式:公司与电网旗下公司成立合资公司,其中由电网公司控股,投资建设分布式电站,公司主要以EPC的形式介入,实现一次性EPC收入。

各地分布式光伏项目电价对比

各地分布式光伏项目电价对比1、分布式光伏项目电价组成分布式光伏的上网电价分两类:1、“自发自用、余电上网” 模式自发自用部分电价 = 用户电价+0.42 +地方补贴余电上网部分电价 =当地脱硫煤电价+0.42 +地方补贴其中,0.42元/kWh为国家补贴,连续补贴20年。

以北京市为例,给大家做个说明。

如果在北京市的商场上做一个分布式光伏项目。

商场执行的是商业电价,分峰平谷。

商场用平段电电价为:0.8754元/kWh;北京市的脱硫标杆电价为:0.3515元/kWh;北京市给予分布式光伏0.3元/kWh的地方度电补贴。

2、“全额上网” 模式全国分为三类电价区,光伏标杆电价分别为0.65元/kWh、0.75元/kWh、0.85元/kWh。

随着“全额上网”类光伏标杆电价的下降,“自发自用、余电上网”中较低的“余电上网部分电价”已经接近甚至高于“全额上网”类光伏标杆电价2、脱硫煤标杆电价本文按照对光伏标杆电价三类资源区的划分,根据2015年12月30日国家发改委颁布的各省份最新的脱硫标杆电价进行了统计,供查询使用。

说明:若某省部分地区为Ⅰ类资源区、部分地区为Ⅱ类资源区,则将其归到Ⅰ类资源区中。

表2:Ⅰ类资源区省份最新脱硫标杆电价序号省份电价(元/kWh)1 新疆0.252 宁夏0.25953 蒙西0.27724 甘肃0.29785 青海0.3247表3:Ⅱ类资源区省份最新脱硫标杆电价序号省份电价(元/kWh)1 蒙东0.30352 山西0.32053 陕西0.33464 云南0.33585 天津0.35146 北京0.35157 冀北0.36348 辽宁0.36859 吉林0.371710 黑龙江0.372311 四川0.4012表4:Ⅲ类资源区省份最新脱硫标杆电价序号省份电价(元/kWh)1 贵州0.33632 冀南0.34973 河南0.35514 安徽0.36935 山东0.37296 福建0.37377 江苏0.3788 重庆0.37969 湖北0.398110 江西0.399311 上海0.404812 广西0.41413 浙江0.415314 海南0.419815 湖南0.447116 广东0.45053、“余电上网”电价与“全额上网光伏标杆电价”对比毫无疑问,自发自用电价>全额上网电价;对Ⅰ、Ⅱ、Ⅲ类电价区的“余电上网电价“和”全额上网电价“进行比较,如下图所示。

2020年分布式光伏行业调研分析报告

2020 年【分布式光伏】行业调研分析报告2020 年 2 月目录1. 分布式光伏行业概况及市场分析 (6)1.1 分布式光伏行业市场规模分析 (6)1.2 分布式光伏行业结构分析 (6)1.3 分布式光伏行业PEST 分析 (7)1.4 分布式光伏行业发展现状分析 (9)1.5 分布式光伏行业市场运行状况分析 (10)1.6 分布式光伏行业特征分析 (11)2. 分布式光伏行业驱动政策环境 (12)2.1 市场驱动分析 (12)2.2 政策将会持续利好行业发展 (14)2.3 行业政策体系趋于完善 (14)2.4 一级市场火热,国内专利不断攀升 (15)2.5 宏观环境下分布式光伏行业的定位 (15)2.6 “十三五”期间分布式光伏建设取得显著业绩 (16)3. 分布式光伏产业发展前景 (17)3.1 中国分布式光伏行业市场规模前景预测 (17)3.2 分布式光伏进入大面积推广应用阶段 (18)3.3 中国分布式光伏行业市场增长点 (19)3.4 细分化产品将会最具优势 (19)3.5 分布式光伏产业与互联网等产业融合发展机遇 (20)3.6 分布式光伏人才培养市场大、国际合作前景广阔 (21)3.7 巨头合纵连横,行业集中趋势将更加显著 (22)3.8 建设上升空间较大,需不断注入活力 (22)3.9 行业发展需突破创新瓶颈 (23)4. 分布式光伏行业竞争分析 (24)4.1 分布式光伏行业国内外对比分析 (24)4.2 中国分布式光伏行业品牌竞争格局分析 (26)4.3 中国分布式光伏行业竞争强度分析 (26)4.4 初创公司大独角兽领衔 (27)4.5 上市公司双雄深耕多年 (28)4.6 互联网巨头综合优势明显 (29)5. 分布式光伏行业存在的问题分析 (30)5.1 政策体系不健全 (30)5.2 基础工作薄弱 (30)5.3 地方认识不足,激励作用有限 (30)5.4 产业结构调整进展缓慢 (30)5.5 技术相对落后 (31)5.6 隐私安全问题 (31)5.7 与用户的互动需不断增强 (32)5.8 管理效率低 (33)5.9 盈利点单一 (33)5.10 过于依赖政府,缺乏主观能动性 (34)5.11 法律风险 (34)5.12 供给不足,产业化程度较低 (34)5.13 人才问题 (35)5.14 产品质量问题 (35)6. 分布式光伏行业发展趋势 (37)6.1 未来趋势分析 (37)6.2 宏观机制升级 (39)6.3 服务模式多元化 (39)6.4 新的价格战将不可避免 (39)6.5 社会化特征增强 (40)6.6 信息化实施力度加大 (40)6.7 生态化建设进一步开放 (40)6.8 呈现集群化分布 (41)6.9 各信息化厂商推动"分布式光伏"建设 (42)6.10 政府采购政策加码 (43)6.11 个性化定制受宠 (43)6.12 品牌不断强化 (43)6.13 分布式光伏+互联网已经成为标配“风生水起” (43)6.14 一体式服务为发展趋势 (44)6.15 政策手段的奖惩力度加大 (44)7. 主要产品及技术方案 (45)7.1 主要产品 (45)7.2 产品标准 (45)7.3 产品价格制定原则 (45)7.4 产品生产规模确定 (45)7.5 产品生产工艺 (46)7.6 产品工艺流程 (47)8. 分布式光伏产业投资分析 (48)8.1 中国分布式光伏技术投资趋势分析 (48)8.2 大项目招商时代已过,精准招商愈发时兴 (48)8.3 中国分布式光伏行业投资风险 (49)8.4 中国分布式光伏行业投资收益 (50)1. 分布式光伏行业概况及市场分析1.1 分布式光伏行业市场规模分析3 月10 日,国家能源局发布《关于 2020 年风电、光伏发电项目建设有关事项的通知》,明确 2020 年基本延续2019 年的管理政策不变,对户用光伏继续实行单独管理,在全年15 亿元的补贴总额中安排 5 亿元用于补贴户用光伏,户用项目补贴占补贴总额的比例从去年的四分之一提高到了三分之一。

户用屋顶光伏成本效益与商业模式

户用屋顶光伏成本效益与商业模式1、户用分布式光伏系统的硬件成本?户用分布式光伏系统投资成本如何计算?户用分布式光伏系统成本由设备硬件成本和EPC成本两块组成,其中,设备硬件(包括光伏组件、并网逆变器、线缆、安装支架、计量表、监控设备等)成本会随着市场供求关系的波动、光伏行业的技术进步和效率提升而有所变化,并且是与系统容量大小是有关的,系统容量越大,系统构成中的一些基础费用会被摊薄,使得单位投资成本有所降低。

2、户用分布式光伏系统的运行维护费用如何?户用分布式光伏系统的运行维护主要是对系统的机械安装、电气连接的日常点检、对光伏组件的清洗、对部分失效部件的分析及更换等,若委托专业运维公司开展运维,费用约0.06~0.1元/瓦/年,选择大品牌运维商还能为电站提供财产一切险,规避不可抗力导致电站损失,同时其专业化的运维服务也能让发电量更有保障。

3、一般家庭需要投资多少钱才可以安装和使用该产品?要是安装使用后一般要多长时间才可以收回成本?家庭用户安装户用分布式光伏系统,需根据自身需求选择,由于系统设备、功能、品牌及服务不同,投资成本也不同,一般约为3.7-3.9元/W(按2021年平均水平)。

根据各地区光照条件、上网电价、地方补贴的不同,一般8~10年既可以回收成本。

随着系统成本下降,回收成本年限会缩短。

我国户用光伏的平均年发电利用小时数在1000-1500小时不等(各地根据光照资源情况不同,会有差异)。

具体投资和电站收益根据建设模式不同而有所差异,以江苏省某20kW电站,年发电1250小时计算,每年发电量为25000度,收益举例如下:3.1全款购模式(用户自投)电站,有两种获得收入的方式:(1)光伏所发电量全部卖给电网(全额上网模式),获得卖电收益:一年总收益为9775元=上网电价0.391元/度×全额上网电量25000度。

(2)光伏所发电量优先自用,用不完的再卖给电网(自发自用,余电上网模式),此时收入为省下来的电费和卖电收益两部分,因用电价格高于上网电价,因此该模式下总收益会高于全额上网模式:假设用户每年光伏发电自用电量600度,其他电量全额上网,则一年总收益为9840元=用电价格0.5元/度×自用电量600度+上网电价0.391元/度×上网电量(25000度-600度)。

分布式光伏项目商业运营模式及经济性分析

分布式光伏项目商业运营模式及经济性分析摘要:随着常规能源供应的日益紧张和环保呼声的高涨,发展分布式新能源已成为世界各国促进节能减排的重要举措之一。

2018年5月31日《关于2018年光伏发电有关事项的通知》(发改能源〔2018〕823号)文件的出台,加快了光伏补贴退坡进程,促使我国光伏发电由最初依赖政策补贴逐渐向电力市场平价上网过渡。

本文分析了目前国内分布式光伏各种商业运营模式实际应用情况和影响投资成本效益的因素,提出分布式光伏项目经济性评价流程,建立了不同商业运营模式分布式光伏项目的经济性评估模型并通过实际案例的成本效益论证。

依据模型分析了补贴退坡情况下不同商业运营模式分布式光伏项目的投资效益以及未来发展趋势,帮助投资者选择对自身盈利最大化的商业运营模式。

关键词:分布式光伏;商业运营模式;全寿命周期费用;投资效益;敏感性Economic analysis of business operation mode of distributed photovoltaic projectCao jun,tang jinyuan(state grid jinhua power supply company,jinhua city,zhejiang province 321000)ABSTRACT:With the increasingly tight supply of conventional energy and the upsurge of the voice of environmental protection,the development of distributednew energy has become one of the important measures to promote energy conservation and emission reduction in the world. On May 31,2018,the "notice on matters related to photovoltaic power generation in 2018"(development and reform energy [2018] no. 823)was issued,which accelerated the downhill process of photovoltaic subsidy,and promoted China's photovoltaic power generation from the initial dependence on policy subsidies to the power market parity online transition gradually. This paper analyzes the actual application of various business operation modes of distributed photovoltaic in China and the factors affecting the investment cost and benefit,proposes the economic evaluation process of distributed photovoltaic projects,establishes the economic evaluation model of distributed photovoltaic projects with different business operation modes,and demonstrates the cost and benefit through practical cases. According to the model,the investment benefit and future development trend of distributed photovoltaic projects with different business operation modes under the condition of subsidy retreat are analyzed to help investors choose the business operation mode that maximizes their own profits.KEY WORDS:distributed PV system;business operation mode;life cycle cost;investment Efficiency;sensitiveness引言2013年起,我国连续3年新增光伏装机容量超过1000万千瓦,到2015年底,我国光伏发电累计装机容量达4318万千瓦,超过德国成为世界光伏装机第一大国,2017年新增光伏装机容量5360万千瓦,占全世界光伏装机容量的53.5%,累计装机容量超1.3亿千瓦。

分布式光伏行业现状总结

分布式光伏行业现状总结声明:本文内容信息来源于公开渠道,对文中内容的准确性、完整性、及时性或可靠性不作任何保证。

本文内容仅供参考与学习交流使用,不构成相关领域的建议和依据。

一、分布式光伏行业发展的主要特点(一)政策支持与推动1、电力体制改革:分布式光伏成为能源供给侧结构改革的重要组成部分,政府出台一系列政策措施,推动分布式光伏的发展。

2、国家政策扶持:国家出台了一系列政策来鼓励和支持分布式光伏的发展,包括补贴政策、税收优惠政策等,使得分布式光伏具备了较好的投资回报率。

3、地方政府支持:各地方政府也纷纷出台相关政策,提供土地资源、财政支持和项目审批等各方面的支持,促进分布式光伏的发展。

(二)技术创新与进步1、高效组件技术:随着太阳能电池技术的进步,高效组件如单晶硅、多晶硅、PERC等技术得到广泛应用,提高了光伏系统的发电效率。

2、储能技术:储能技术的发展使得分布式光伏系统能够更好地应对间歇性发电的问题,提高了系统的可靠性和稳定性。

3、智能控制技术:智能控制技术的应用使得分布式光伏系统能够实现远程监控、故障诊断和优化运行等功能,提高了系统的管理和运维水平。

(三)市场需求与竞争格局1、市场需求增长:随着环境保护意识的提高和能源需求的增加,清洁能源市场需求不断增长,分布式光伏作为一种清洁能源形式,市场前景广阔。

2、行业竞争加剧:随着市场规模的扩大,分布式光伏行业竞争日益激烈,企业之间的竞争主要体现在技术创新、产品质量、服务水平等方面。

3、产业链完善:分布式光伏产业链逐渐完善,包括光伏组件制造、系统集成、设备安装、运维管理等环节,形成了一条完整的产业链。

(四)经济效益与社会效益1、经济效益:分布式光伏具有较好的经济效益,可以减少传统能源消耗,降低电力购买成本,提高企业的竞争力和盈利能力。

2、社会效益:分布式光伏的推广应用可以减少对传统能源的依赖,降低碳排放,改善环境质量,促进可持续发展,对社会产生积极影响。

光伏电站3种委托运维的模式及优缺点

光伏电站3种委托运维的模式及优缺点随着分布式光伏电站的增加,将光伏电站委托运维的情况日益正价。

光伏电站委托运维模式主要有三种:资产委托运维全业务委托代运维劳务委托上述三种模式,客户可根据不同的资产分类、建设地点、安装形式综合评估进行选择委托。

三种模式的具体分析如下。

一、资产委托模式1该模式主要服务范围全面承接客户委托的资产管理工作,对客户资产负债表左侧所列全部资产进行管理。

对电站资产信息管理,包括数据采集、分析、处理、维护及更新等。

对电站技术状况评价和使用性能预测。

对电站项目公司资源合理分配与综合管理。

对电站项目资金计划安排、现场实施与报表输出等。

进行电费结算和补助结算,承接客户利润考核。

2该模式的上风企业资产全委托经营,客户省心、省力、省时间。

能承接企业利润指标,客户获得不乱现金流。

全面的资产管控体系,定期的电站检测和试验服务,让客户资产寿期延长。

全面的安全管控和应急体系,让客户资产安全有保障。

3该模式的缺点委托用度偏高。

二、运维全业务委托模式1该模式主要服务范围全面承接客户委托设备的运维服务。

提供7×24运行状态实时监测与指令响应。

提供纠正性维修服务,包括故障清除、故障分析与办理。

提供设备巡检、检查、清扫与组件清洁服务。

提供有计划的预防性维护服务,包含设备保养、检修、试验等内容。

提供现场应急响应及事件处理服务。

提供电站技术改造实施服务。

提供运行数据采集和分析服务,包括日报、周报、月报、年报及定制报表和相关报告编制与推送。

提供全面的运维管理服务,包含人员管理、设备管理、安全管理、资料管理,生产管理等。

提供电费结算服务。

2该模式的优势以光伏电站资产安全和生产安全为前提,通过光伏电站运维管理体系的导入,保障电站运维过程所有环节有序可控、有规可依,实现电站规范化、流程化管理。

通过有计划、高频次的巡检、快速的响应消缺机制,确保电站主要发电设备高度可利用率,使电站系统能效最大化。

通过可量化的运维评价指标,使电站的系统性能和运维作业成效可采集、可衡量、可评价、可对比。

户用光伏的四类商业模式

户用光伏的四类商业模式2021年,我国户用光伏年度新增装机规模首次突破2000万千瓦,达到2159.6万千瓦,约占光伏发电年度新增装机的39.4%,其发展已成为推动我国落实乡村振兴战略,如期实现碳达峰碳中和目标的重要力量。

与此同时,我国屋顶分布式光伏整县推进试点工作吸引了全社会目光,在这场史无前例的分布式光伏开发热潮中,户用光伏行业将实现发展新跃升。

相比集中式光伏发电,户用光伏规模更小、建设快捷、对土地要求更低,在一系列利好政策推动下,应用规模快速扩张,商业模式日渐成熟,正在成为推动我国光伏发电行业乃至整个新能源行业发展的重要一极。

户用光伏发展前景可期我国户用光伏行业起步较晚,2012年才正式迈上发展之路。

其后,在2016年、2017年连续两年补贴“抢装潮”的带动下,我国户用光国富电悶於谒£姜于做昨分布瓦光狀发电舟网服旁工电屁企业肖A 廂式先钛发屯斑日业主捉供柱几系统方竜制宦、片冏枪测、调薫等令过程服齐.不收准型,富余电力全顒做剧口全国卸毕居氏用令布式也伏埼目为卸取史岛补站.耗旧光伏行业出現230“枪装浦,趟卡越多企址盘技占万户,械粳為申国户用北伏的堪岌元半°纱%左宕.不底布场•预期 户用死优幷虔诉塔装机首次支确在讣琳■.秋第孝政宝#「好下"户用充氏年度剧憎慈和弓加百千瓦.£汙宿丸光伏年陀嘶嶠卷机比車万千瓦.达到2159J 6百干瓦"约占3t 伏发.电丰氏蹣玮岌社」艮收,r ,伏年度新增装机明显提升,越来越多企业争相入场。

2020年,行业年度新增装机首次突破1000万千瓦,2021年再度突破,实现规模翻番,达到2159.6万千瓦,占光伏发电年度新增装机比重近四成。

当前,我国户用光伏已从补贴驱动走向平价上网,行业发展迈向独立成长阶段,长期前景仍被市场看好。

一方面,相较海外市场,当前我国户用光伏的市场渗透率相对较低,伴随整县(市、区)屋顶分布式光伏开发试点工作的推进,有望在全国开启一个万亿级新增市场,支撑行业实10OTI 厅千瓦"这到H J2不千瓦。

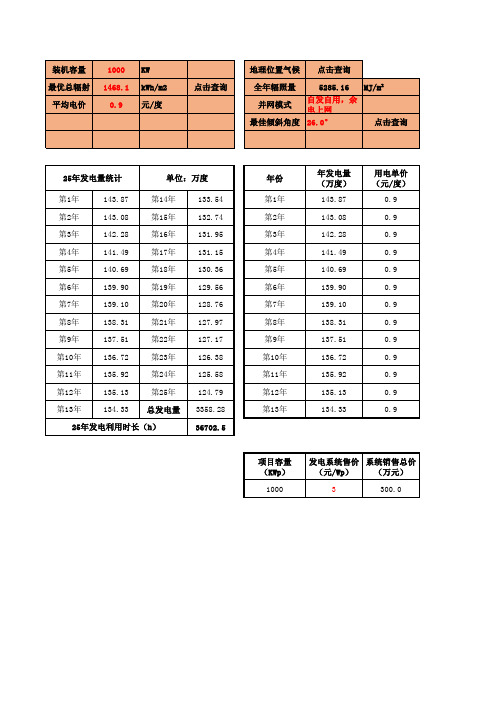

光伏分布式电站收益表(excel带公式)

公司名称导出项目方案说明:项目编号 1.红字部分为必填部分;

项目地址 2.项目方案当中只更改【地理位置气候】

组件型号光伏板数量

全年收益(万元)年份年发电量(万度)用电单价(元/度)

全年收益(万元)节能减排(吨)129.49第14年133.540.9120.18节约标准煤(吨)128.77第15年132.740.9119.47减少CO2排放量128.06第16年131.950.9118.75减少SO2排放量(吨)127.34第17年131.150.9118.04减少NOX排放量(吨)126.62第18年130.360.9117.32减少烟尘排放量

(吨)

125.91第19年129.560.9116.60125.19第20年128.760.9115.89124.48第21年127.970.9115.17123.76第22年127.170.9114.46123.05第23年126.380.9113.74122.33第24年125.580.9113.03121.61第25年124.790.9112.31120.90

总发电量

3358.28

总收益

3022.45

25年总发电量(万度)25年发电收益(万元)25年运维费用(万元)回本周期

(年)3358.28

3022.45

待定

2年左右

AH-AQ1229002

182-550W 1818.181818

年平均25年累计440.611015.2 1339.333482.0 40.31007.5 20.1503.7 365.49134.5。

分布式光伏 分析报告

分布式光伏分析报告分布式光伏是一种基于太阳能发电的分布式能源系统,它将光伏发电设备安装在建筑物的屋顶或者周围的空地上,将太阳能转化为电能供应给附近的用电设备或者电网。

分布式光伏系统的发展已经取得了显著的成果,并且在全球范围内得到了广泛的应用和推广。

本分析报告将对分布式光伏的发展趋势、优势和挑战进行分析,并探讨其在能源领域的潜力和前景。

首先,分布式光伏系统的发展趋势可分为以下几个方面。

一方面,随着光伏技术的不断进步和成本的不断降低,分布式光伏系统的安装和维护成本逐渐降低,使得该技术在市场上更具竞争力。

另一方面,随着对可再生能源的需求不断增加和对传统能源的限制加强,政府和企业对分布式光伏系统的支持和推广力度也在不断增加。

此外,分布式光伏系统的灵活性和可扩展性使其在满足用户需求和解决能源供应问题方面具有巨大潜力。

分布式光伏系统相对于传统的集中式发电方式有着诸多优势。

首先,分布式光伏可以减少对传输和分配网络的依赖,降低电能损耗和输电阻塞现象。

其次,与传统能源相比,分布式光伏系统不产生二氧化碳等温室气体排放,对环境更加友好,并有助于解决能源和环境的双重挑战。

另外,分布式光伏系统的可定制性和模块化特点使得其适用于各种规模和类型的用户,从单户家庭到工业园区都可以受益于该技术。

然而,分布式光伏系统也面临着一些挑战。

首先,虽然光伏技术的成本已经大幅度降低,但安装和维护仍然需要一定的投入,这可能限制了一些潜在用户的使用意愿。

其次,分布式光伏系统的功率和输出受到太阳能资源的影响,天气条件不佳时可能无法满足用户需求,需要配备储能设备或者与电网互补。

此外,政策和监管环境的不稳定性也可能影响分布式光伏系统的发展,需要政府和相关利益方的支持和相应政策的制定。

综上所述,分布式光伏作为可再生能源的一种形式,具有巨大的潜力和发展前景。

随着光伏技术的进步、成本的降低和政府支持力度的增强,分布式光伏系统在未来将成为能源领域重要的一部分,为解决能源供应问题、减少碳排放和促进可持续发展作出重要贡献。

分布式光伏电站投资商业模式分析

分布式光伏电站投资商业模式简析目录➢模式一:投资自持➢模式二:BOT模式➢模式三:项目管理模式➢模式四:联合持有+EPC➢附件:不同模式的收益测算模式一:投资自持电站投资方利用自有资金配合其他融资渠道(银行贷款、融资租赁等),寻找屋顶资源,自行建造分布式光伏电站。

建成后,根据国家政策,持有电站资产并参与运营25年,正常情况下7年回收成本,剩余18年享受运营收益。

•项目收益来源:运营过程中的碳交易收益、电费收益。

•优点:保持对项目全程的主导能力,获得项目周期内长期的稳定收益和现金流。

•弱点:项目投资和运营周期较长,需要有足够的项目运营经验,但可选择专业的运维外包公司。

寻找合适的屋顶资源设立项目公司,与屋顶业主签署合同能源管理(EMC )协议办理项目开工所需支持性文件项目设计、施工、并网、验收、投产项目运营(25年),获取收益模式一:投资自持的交易结构图分布式光伏电站项目公司分布式电站投资方屋顶业主方用电方EPC 单位项目运维单位签署EMC 合同备注:如屋顶业主方与用电方为同一主体,只需签署EMC 合同。

如为不同主体,须签署EMC 三方合同。

EPC 合同运维合同备注:根据投资方实际情况,设备可自行采购或委托EPC 单位采购。

备注:红色字体为永鼎可选择的角色。

自有资金+外部融资模式二:BOT模式•建设-运营-移交模式,可具体细分为以下三种模式:•部分出资,配合外部融资建设电站,根据提前的约定在项目建成后直接出售电站资产。

•部分出资,配合外部融资建设电站,在运营一定年限后,将电站资产出售予托底方。

•部分出资,配合外部融资建设电站,根据提前的约定在运营达到一定利润后,免费移交给业主方。

•项目收益来源:EPC工程收益,项目转让收益、运营过程中的碳交易、电费收益。

•优点:可快速回笼现金,提高资金周转率,本身具有EPC工程建设能力的企业能够获取EPC工程收益。

•弱点:对电站的未来交易的可能性需要准确评估,对项目的筛选和评估能力要求较高。

详解分布式光伏开发模式的利与弊

详解分布式光伏开发模式的利与弊基于市场现状,分布式光伏的商业模式主要可以归纳为两种:一种是区域连片式开发,这一模式主要基于国家正在执行的18个园区项目,开发商大多是具有一定资金实力且融资能力较强的大中型电力开发商;另一种主要是分散或零散开发,开发商多是中小型节能服务公司或有屋顶的业主,融资能力较弱。

下面将基于这两种模式,提出相对可行的商业模式以供探讨。

模式一:以园区为单位,集中连片开发模式基本思路:通过区域管理委员会协调管理屋顶资源;政策性银行为国有大型企业提供低息、长期贷款,而民营企业等其它投资机构可以成立“专业投资实体”,以股权基金或投资公司的形式对项目进行融资;引入完善的风险评估和保险机制,对产品质量和收益进行风险评级;自用电量之外的电量一律上网,以保障后期电力的就近调度问题,从而保障收益;由区域管理委员会、电网以及项目投资方成立光伏物业管理公司,此管理公司有以下几项功能:1、收购区域内所有分布式光伏发电量,统一协调多户发电系统和用电方,有效解决由电力供需变化而造成的收益损失;2、对电费统一结算,可避免由于用电方电费拖欠或由于发电方变动所造成的电费收取混乱的问题,减少不确定性因素3、承担园区和区域内的所有电站维护服务工作,确保电站长期稳定的运行专业投资实体作为电站的持有方,与光伏物业管理公司签订长期购电协议PPA;在风险评估和保险体系的认证下,电站可以作为金融产品进行二级市场融资,引入后续资金。

建议:采用园区内统一开发模式。

单个工厂屋顶开发费用高,建议采取“园区屋顶、集中开发”的模式,即集中连片区域由单一开发商统一开发,体现规模性、规范性、展示性;多样多元推进示范应用,建设模式以屋顶为主,兼顾路灯、户外棚体等。

管委会出面统一管理屋顶。

对已建成的厂房等建筑物,充分发挥管委会引导、协调作用,统一管理园区内有条件的建筑物屋顶,通过组织屋顶企业业主现场参观、提高企业有序用电等级、优先办理新增用电容量等举措,提前与屋顶企业签订安装光伏电站协议,统一实现光伏发电系统的覆盖。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

分布式光伏主要商业模式对比分析(表) 受益于国内强力政策的推动,光伏电站正迎来新的成长期。

预计国内市场未来每年将增长20%,到2018年光伏电站市场规模达万亿。

其中中端制造业相对成熟,意味着利润在下游电站环节,集中式电站受益并网、补贴得到解决,盈利明显提升,而分布式电站在明年将迎来爆发式增长。

本文将关注公司向电站运营商转型,以及分布式推动带来的新的商业模式。

2013年制造业回暖,今年预计继续回升

我们通过分析研究光伏上市公司2013年年报营收变化、盈利能力、偿债能力以及库存等,认为当前行业已经回暖,但是今年利润将迎来分化。

盈利能力改善,毛利率逐季上升

从2012年四季度以来,主要企业毛利率延续上升趋势:1)去年抢装导致价格上涨。

2)企业非硅成本进一步下降。

3)企业出货量维持在高位。

回顾全年毛利率走势可以看到,一季度部分企业开始出现显著回升,主要源于产业链价格在2012底的大幅反弹;二三季度,产业链价格平稳,但企业发货量同比增幅在30%以上,产能利用率一直维持高

位,继续驱动毛利率提升;四季度迎来国内市场抢装,产品价格略有上升,毛利率延续上升趋势。

其中较高的如晶科能源和亿晶光电去年全年毛利率在20%左右,较低的如昱辉以及韩华虽然毛利率在7%左右,但是同比仍有较大幅度提升。

我们预计2014年产业链毛利率水平稳中有升,同比仍有5%以上的提升空间:1)产业链价格企稳。

全球需求在25%以上增长,而产能扩张较为温和,产业链供需结构相对平衡。

2)成本继续下降,预计一线厂商今年非硅成本下降在3%左右,而技术提升带来的转换效率提高仍在进行,加上辅料单耗逐步降低。

费用率逐步降低,净利润有望在5%-10%2013年全年企业运营费用率保持小幅下降,预计未来随着收入规模扩大,运营费用率保持稳中有降。

我们重点关注财务费用率,由于2012年发生银行对光伏行业进行抽贷等行为,2012年行业整体财务费用率大幅攀升,整体财务费用率上升至6%-7%。

2013年行业整体财务费用率同比大幅下降,其中英利在2013年仍然维持高位,财务费用率为7.24%,而其他一线企业财务费用率已经从2012年的6-7%下降到2013年的3%左右,实现了费用率大幅下降。

我们预计2014年产业链净利润率在5-10%区间,进入良性发展区间。

经营逐步改善

行业库存在2012年大幅攀升,库存周转率在2012进入新低,大部分企业库存周转天数在80-100天。

2013年行业经营逐步改善,库存周转率进一步提升,大部分企业库存周转天数在50-60天。

2013年行业整体付款条件有所改善,大部分企业应收账款周转率保持提升,应收账款天数在60-70天。

预计今年行业整体收款仍略有改善,主要由于下游运营商盈利提升以及补贴及时拿到。

偿债能力改善,但行业资产负债率仍在高位行业整体资产负债率略有下降,但是英利和昱辉在2013年资产负债率进一步上升至92%左右。

行业整体资产负债率维持在80%左右高位,我们预计未来两年银行信贷环境会逐步改善,加上行业将不断通过股权融资投向电站,较高资产负债率将有较大改善。

关注电站运营商

完善政策将带来2014年电站市场规模化启动元年

我们可以看到在审批、融资、税收、并网、发电、补贴以及电站转让交易等环节,目前政策已经基本全部推出,下一步就是政策的落实,从目前来看如审批、补贴、融资、并网等政策在逐步落实。

其中需要注意的是补贴政策会发生调整:2013年之前历史遗留

的300亿缺口,财政承诺一次性补齐,而2014年我们预计补贴刚好

够用,在2014年如果风电、光伏不下调电价或者可再生能源基金附

加不上调,预计2015、2016年将迎来大幅亏空。

市场融资放开,上市公司迎来光伏装机快速增长2014年是真正

的元年,随着资本市场融资到位,上市公司光伏电站开发商,以及转型光伏运营商公司在2014年的新增装机容量将出现快速增长。

截止到4月底,特变电工配股以及中利科技增发已经完成,我们预计2014年海润光伏、爱康科技、亿晶光电、拓日新能、中环股份

等增发能够完成,今年A股上市公司股权募集资金约100亿左右投向电站市场。

光伏电站运营的本质是金融。

光伏电站运营商需要做好两件事情:一手获取资源,一手获取资金。

我们统计了A股和H股上市公司开发电站及持有电站规模,列表中几家规模接近7.8GW,但2013年光伏类电站类公司在手现金普遍偏低。

我们测算2014电站建设所需资金/2013营业收入,大部分企业在0.3-0.4之间,而部分企业远大于1,主要是通过资本市场进行融资性发展。

我们预计未来两年国内、香港以及海外资本市场将有更多资金投向电站行业,光伏行业适合融资性增长模式:由于光伏电站从路条-建设-并网周期为9-12个月,也就是可以理解为募投资金在1年内就可以产生回报,资金第一年ROE在15%以上,能够在第二年迅速增厚业绩同时可以继续融资/收益权抵押,再建设,只要ROE在15%以上可以实现循环快速增长。

融资性增长需要:1)公司原有业务ROE水平要较高(20%以上),PE估值要较高(20倍以上),融资则能增厚BPS。

2)融资资金用于收购资产或自建,其ROE水平在15%以上,从而新老资产加权的整体ROE 水平不会降得太多。

3)融资的初始规模要达到一定水平,从而使得业绩增速要达到相当的高度(比如50%以上),才可能启动“业绩估值双升”。

4)行业的ROE水平处于整体平稳或上升。

5)融资需要有足够多的盈利项目可供购买或自建。

若企业能够在电站景气周期合理运用资本市场,便能在3-5年后成为国内领先的电站运营商。

资产证券化将为电站融资打开新渠道目前国内在做的项目类似

资产证券化,即与融资租赁、信托、基金等各类机构合作,在银行贷款的基础上增加二次杠杆,提升ROE水平。

类资产证券化核心在解决对出资方的担保问题,需要银行方面同意,出资方可基于电站预期现金流入给运营商提供二次杠杆。

在标准地面电站模型下,对前5年现金流88%部分进行再融资,假设二次杠杆利率11%,即可实现零资本金投入下的扩张增长!当电站项目银行贷款后的IRR远高于二次杠杆利率,二次杠杆将提高IRR 和前三年ROE,但会降低每W利润。

我们认为资产证券化将为电站融资打开新渠道,同时为机构投资者提供了类固定收益类投资品种,拓宽了投资领域,提高投资收益率并分散了投资风险。

分布式更看重商业模式

分布式装机商业模式核心在于双方/三方收益分享,能否根据国内环境设计出双方满意的模式:

目前存在多种商业模式,主要有业主投资、专业投资机构投资以及带资建设约定回购等形式。

我们认为未来能够在分布式市场做大需要具备的素质:从企业角度来说,能够率先解决整个服务体系,包括服务标准建立、固定服务模式、跟客户结算、体系化的完善环节和流程,同时能够对资金提出解决方案。

(注:文件素材和资料部分来自网络,供参考。

请预览后才下载,期待你的好评与关注。

)。