IMS(艾美仕数据)—各种药物市场规模占比市场分析

(整理)全球医药市场分析ims.

4月20日,IMS Health公司发布研究报告,报告显示,全球药品市场规模预计在未来5年内将增长近3000亿美元,2014年将达到1.1万亿美元。

未来5年5%~8%的年复合增长率,既反映了发达国家的主销药品失去专利保护所带来的影响,也反映了全球新兴国家医药市场强劲的整体增长。

IMS最新出版的战略市场期刊《IMS Market Prognosis》的报告公布了上述结论。

报告预测,2010年全球药品销售额的增长率在4~6%之间,这与IMS先前的预测相符。

2009年,全球医药市场规模增长7.0%,达到8370亿美元,而2008年的增长率为4.8%。

IMS高级副总裁Murray Aitken指出:“尽管全球的许多市场仍在遭受经济衰退带来的影响,但总体对药品的需求仍然十分强劲。

建立在公共基金基础之上的发达医药国家的卫生健康计划,虽然来自支付方对药品支出增长的压力会越来越大,但医药新兴市场持续快速增长将会使世界医药市场所受到的影响程度减少。

尽管行业正在进入那些10~15年前上市的创新药专利到期和低成本仿制药进入的高峰期,我们预计未来五年的净增长还将会十分强劲。

”IMS在这份最新的分析报告中归纳出以下几个影响市场发展的关键因素:一、专利药大量到期,一些主要的疾病治疗转向使用仿制药未来5年内,在主要发达医药市场中目前销售额逾1420亿美元的专利产品将面临来自仿制药的竞争。

总体来说,受患者(主要包括血脂调节剂、抗精神病药物和抗消化性溃疡药等治疗领域)转而使用低价仿制药品的影响,2010年~2014年期间全球范围内药品的总花销将减少800亿~1000亿美元。

由于受专利到期影响的药品销售额三分之二是在美国,因此预计美国市场受影响最大。

美国市场专利到期的高峰期将发生在2011年和2012年,届时当今销售额排前十位的药品中有6个将面临来自仿制药的竞争。

二、对新产品严格审查有助于降低支付方的初期费用未来五年内,预计每年上市的新专利药个数仍将保持在30~35个的范围,但是这些新化合物在临床使用和医保报销时将受到支付者更加严格和复杂的评估。

IMS2009年医药市场预测

二、09医药“新”市场之特 点

日益增强的卫生技术评估(HTA)作用、医保的合约化和区 域化影响着欧洲五强。

二、09医药“新”市场之特 点

二、09医药“新”市场之特 点

基线增长动力源于受保护的品牌药和新上市产品

二、09医药“新”市场之特 点

合同医疗将是德国控制医疗成本的重要举措

截至2007年12月,主要由德国最大的健康保险公司AOK 发起的合同医疗通过 折扣契约的方式已使仿制药的覆盖面达到了44%,这一模式逐渐为其他保险公 司效仿,到2008年5月,合同医疗下的仿制药容量已接近66%。

二、09医药“新”市场之特 点

随着医保成本控制职责转向地方,2009年地方分权将更 进一步。

二、09医药“新”市场之特 点

医保玩家强化成本受益检查,卫生技术评估(HTA)作 用凸显。

二、09医药“新”市场之特 点

日本继续推进仿制药运动,压缩医院开支

二、09医药“新”市场之特 点

2008年,仿制药在日本市场的表现依然低迷,2009年值得 期待。

二、09医药“新”市场之特 点

日本市场:仿制药有望在2009年表现出色

**日本仿制药市场驱动力**

人口老龄化,医疗费用增加 针对医生患者进行的关于仿制药安全有效的教育计划 仿制药批准时限缩短

处方中的复选框有助于选择替代仿制药

政府目标是到2012年仿制药市场份额达到30% 更多为实现政府2012年目标而采取的激励措施

二、09医药“新”市场之特 点

美国市场:受专利持续到期的影响,新产品上市进程和 经济发展放缓

二、09医药“新”市场之特 点

由新品上市和受保护的品牌药所推动的经济增长不足以 使美国经济摆脱低增长的困境。

二、09医药“新”市场之特 点

IMS医药行业研究报告GlobalPharmaceuticalMarket翻译

IMS医药行业研究报告GlobalPharmaceuti calMarket翻译展望全球医药行业发展备注:pharmerging指的是由美国,日本,中国,德国,法国等17个医药行业支出高速增长的新兴国家组成的团体目录一、全球医药行业支出◆医药总支出及其增速◆支出区域分布◆支出的产品区域划分二、驱动医药行业变化的主要因素◆品牌产品增速◆新兴治疗方法◆专利要到期◆非专利药使用的变化◆Pharmerging 市场三、到政策变化因素对此的影响◆医疗体系的改革◆生物制剂的发展◆回扣因素变化的影响四、主要的医疗领域◆恶性肿瘤◆糖尿病◆呼吸道疾病◆脂肪类疾病◆心脑血管疾病附表一附表二附表三附表四一、全球医药行业支出1、药物支出到,全球医药指出将达到 1.1万亿美元,对比与过去五年的 6.2%的年增长率,预计未来五年的年增长率将下降到3-6%。

全球总支出增长额预计将在增长的2510亿美元的基础上增长2100-2400亿美元。

2、全球市场分布:到,美国占国际医药市场支出的份额将从的41%下降到31%,而位于国际医药市场支出份额第五名的欧洲的国家同时也将从20%下降到13%。

同时,17%高增长新兴市场将有中国引领,到它所占份额将从的12%上升到28%。

3、市场产品份额:而且未来五年专利要到期将催生非专利药市场,市场份额将从的20%上升到39%,预计到非专利药指出将会到达4000-4300亿美元,其中70%将在发展中国家。

二、驱动医药行业变化的主要因素1、新药和非专利药将成为推动医药行业发展的主要因素。

A、非专利药支出将会增长470亿美元,大约60%的增长是来自现存的非专利药,剩余40%来自新产出的可利用的产品。

B、预计到,品牌药品支出与的支出规模一样大。

受保护的品牌收益将增加到7~8%,大约有3~4%是来自美国地区的药物价格增长,由于受到非专利药市场的冲击,大部分的品牌产品包括被期待的新发行产品量都将比过去五年低。

2024年肌苷片市场发展现状

2024年肌苷片市场发展现状引言肌苷片作为一种常见的非处方药,是一种通过增加肌苷在细胞内的浓度来提高代谢和能量供给的药物。

它被广泛应用于心脑血管、消化系统以及免疫系统等疾病的治疗中。

本文将对2024年肌苷片市场发展现状进行分析,包括市场规模、主要市场竞争态势以及未来发展趋势等方面。

市场规模肌苷片市场在过去几年中持续保持稳定增长。

据市场研究数据显示,2018年,全球肌苷片市场总销售额达到X亿美元,并预计在2025年将达到X亿美元。

亚太地区是全球肌苷片市场的主要消费地区,预计在未来几年内将继续保持较快的增长。

而北美和欧洲市场虽然相对成熟,但仍有一定的增长潜力。

市场竞争态势肌苷片市场竞争激烈,主要的竞争对手包括国内外大型制药公司和中小型药企。

在国际市场上,Merck、Pfizer、Roche等跨国制药公司占据着较大的市场份额。

而在中国市场上,华润、云南白药、太极等药企在肌苷片领域具有一定的竞争优势。

随着肌苷片市场的竞争加剧,品牌认知度和市场份额成为制药企业争夺的重要焦点。

在竞争激烈的市场环境下,品牌推广和市场营销手段变得尤为重要。

一些制药企业通过与医院、药店和电商平台建立合作关系,加大广告投放力度,提高产品知名度,以获取更多市场份额。

市场发展趋势随着人们对健康意识的增强和医疗保健水平的提高,肌苷片市场有望继续保持稳定增长。

以下是未来肌苷片市场发展的几个趋势:1.个性化治疗需求增加:随着人们对个性化医疗的需求增加,肌苷片也将出现不同剂型和规格,以满足不同患者的需要。

2.研发创新重点转移:随着科技发展和医学研究进步,肌苷片的研发创新重点将逐渐转移到新的治疗领域,如癌症、神经系统疾病等。

3.互联网医疗的推动:随着互联网医疗的快速发展,肌苷片的销售渠道将进一步多元化,通过互联网药店和电商平台的销售将成为未来的趋势。

4.国际市场拓展:在全球化的背景下,一些国内制药企业将加大对国际市场的拓展力度,通过开拓海外市场增加企业的收入和影响力。

中国全球医药市场未来的源动力IMS

来源: IMS 研究与分析

总体而言,这些举措对整个行业都将产生积极影响

对跨国公司的影响

关键举措

改革重点

*

议程

全球和亚洲医药市场概况 中国- 全球医药市场未来的源动力 制药公司在中国的竞争态势

*

中国医药市场在2021年第三季度仍然保持很好的增长趋势 国内制药公司的业绩超过市场的平均水平

2021年各地区市场份额

2021 全球市场销售额:8,560 亿美元

2021 全球市场销售额:11,130 亿美元

来源:IMS全球医药市场2021-2021预测报告, 2021年6月

*

IMS将17个国家定义为“新兴医药市场〞, 并依据其市场规模和潜力的大小, 分列为三大集团

集团

国家

2008年国内生产总值1 (万亿美元)

2008年-2013年医药市场增长额2(十亿美元)

第一集团

1 中国

8

400亿以上

第二集团

2 巴西 3 俄罗斯 4 印度

2-4

50-150亿

第三集团

5 委内瑞拉 6 波兰 7 阿根廷 8 土耳其 9 墨西哥 10 越南 11 南非

12 泰国 13 印度尼西亚 14 罗马尼亚 15 埃及 16 巴基斯坦 17 乌克兰

来源:卫生部统计

指数 # 2005-2021年社区卫生效劳中心和医院数量

注:该指数基于2005年。到2021年底,社区卫生中心的数量为32,300,而大医院是20,300

指数 # 2005-2021年社区卫生中心和医院门诊量

革投资1,250亿美元,将对医药市场产生深远影响

**以药品出厂价及固定汇率计算

*

一系列有利因素促进中国经济增长

2022年全球药品市场分析

全球药品市场分析全球领先的医药市场询问公司IMS Health于3月20日公布的报告显示,2022年全球药品市场销售额达到6430亿美元,按恒定汇率计算,较上年增长7个百分点,略高于上年6.8%的增长率。

从1999~2022年的总体趋势看,虽然全球药品销售额逐年增长,2022年也再创历史新高,但增长率已经趋缓,增长率最高位消失在1999年,为14.5%,以后逐年减缓,最低位为2022年的6.8%。

2022年,人口的老龄化、强劲的经济增长以及创新药物的上市依旧是拉动全球药物市场的“三驾马车”。

受到联邦医疗保险处方药物方案(Medicare Part prescription D)所致的药品处方量增长推动,美国药品市场增长8.3个百分点。

在创新药物的助推下,抗肿瘤药市场在2022年猛增20.5个百分点,成为各大治疗类别中增长最强劲者,也是全球药品市场增长的主要驱动力。

“我们仍旧看到市场的增长力气正在从成熟市场向成长中的市场转移,从基本治疗类别向生物技术类和专科医生驱动型治疗类别转移。

”IMS高级副总裁Murray Aitken指出,“抗肿瘤药和抗自身免疫性疾病药物的增长证明白这两类药物在满意患者尚未得到填补的治疗需求中的价值,为市场的增长带来了巨大机会。

”1999~2022全球经济增长和正在萌发、增长的医疗卫生需求也推动了该国医药市场的快速进展。

纵览全球,如今,药品市场总增长中的27%来自人均国民收入(Gross National Income)低于2万美元的国家,而这一数字在2022年时仅有13%。

血脂调整药依旧当先抗肿瘤药高速增长虽然美国默克公司的辛伐他汀(simvastatin,舒降之,Zocor)和百时美施贵宝公司(Bristol-Myers Squibb)的普伐他汀(pravastatin,普拉固,Pravachol)两大热销降血脂药在主要市场失去专利爱护,但是血脂调整药仍旧以352亿美元位居治疗类别榜首,占全球市场 5.8%的分额。

IMS 最新美国药物处方量 销售额排名出炉

IMS: 最新美国药物处方量/销售额排名出炉依据艾美仕市场研究公司最新的数据,美国处方量最大和销售额最高的处方药较前没有明显改变。

治疗甲状腺功能减退药物左旋甲状腺素(Synthroid,艾伯维)仍然是全国处方量最大的药物,而抗精神病药物阿立哌唑(Abilify,大冢制药)则继续保持美国销售额最高处方药的桂冠。

处方量前十位的药物:(2013年07月至2014年06月期间)1、左旋甲状腺素处方位列处方量第一,美国开出了2260万张处方;2、降胆固醇药物瑞舒伐他汀(Crestor,阿斯利康),大约有2250万张处方;3、是质子泵抑制剂埃索美拉唑(Nexium,阿斯利康),约有1860万张处方;4、治疗哮喘药物沙丁胺醇(Ventolin HFA,葛兰素史克),1750万张处方;5、丙酸氟替卡松/沙美特罗吸入剂(Advair Diskus,葛兰素史克),以1500万张处方6、抗高血压药缬沙坦(代文,诺华);7、降血糖药甘精胰岛素注射液(来得时,赛诺菲安万特);8、抗抑郁药度洛西汀(欣百达,礼来);9、治疗注意力缺陷药物二甲磺酸赖右苯丙胺(Vyvanse,夏尔公司);10、抗癫痫药普瑞巴林(Lyrica,辉瑞)。

销售额前十位的药物:(2013年07月至2014年06月期间)1、阿立哌唑,销售额高达72亿美元。

2、关节炎治疗药物阿达木单抗(Humira,艾伯维),63亿美元;3、埃索美拉唑(Nexium,阿斯利康),63亿美元;4、瑞舒伐他汀(Crestor,阿斯利康),56亿美元;5、关节炎治疗药物依那西普(恩利,安进公司),51亿美元;6、丙酸氟替卡松/沙美特罗吸入剂(Advair Diskus,葛兰素史克),50亿美元;7、抗病毒药索菲布韦(Sovaldi,吉利德公司),44亿美元;8、关节炎治疗药物英利昔单抗(类克,山陶克公司),43亿美元;9、降血糖药甘精胰岛素注射液(来得时,赛诺菲安万特),38亿美元;10、中性粒细胞减少症治疗药物聚乙二醇非格司亭(Neulasta,安进公司),接近37亿美元。

2023年西药产品行业市场规模分析

2023年西药产品行业市场规模分析西药产品是西医药物的通称,通常包括化学合成药物、生物制品、放射药物等几类。

随着社会经济的发展和人民群众健康意识的提高,西药产品的市场需求逐渐增长,市场规模也逐年扩大。

本文将对西药产品行业市场规模进行分析。

一、市场规模目前,全球西药产品市场规模年均增长率约为6.5%,市场总规模已超过1.1万亿美元。

其中,美国、日本、欧洲等发达国家是西药产品市场主要的销售地区,同时,市场份额增速较快的新兴市场也逐渐成为重要的销售目标地区。

中国是全球西药产品市场最大的增长市场之一,截至2020年,中国西药产品市场规模达到4263亿元人民币。

值得注意的是,随着中国人口老龄化程度的加深和健康意识的提高,西药产品市场需求逐年攀升,预计未来市场规模将保持较快的增长。

二、行业特点1、厂商较少,行业集中度较高西药产品行业具有生产周期长、技术门槛高、研发成本大等特点,相对于其他制造行业,参与市场竞争的厂商较少,市场集中度较高。

全球西药市场主要由美国、欧洲等发达国家主导,少数大型跨国制药公司占据着市场份额的较大比例。

2、市场需求缓慢增长,但消费升级带动新产品需求西药产品的产业链长,包括药品研发、药品生产、药品营销销售等多个阶段,市场因素包括产品流行度、产品品质和价格等多个方面。

相对于其他制造行业,西药产品的市场需求增长相对缓慢。

但随着中国人口老龄化程度的加深和消费升级的逐渐实现,市场需求将逐渐向高质量、高效益的产品转移,新产品需求增加。

3、药品价格和附加值逐年提高西药产品行业的价格水平是影响消费者购买行为的一个重要因素。

国家、行业组织等多方面逐年加强对药品价格的管理,也逐步提高了药品价格的合理性。

同时,随着人民生活水平的不断提高,消费者对药品健康价值的关心程度也逐年提高,药品附加值上升,非价格因素影响购买决策的比重也在增加。

三、市场前景1、新兴市场增长潜力巨大虽然目前西药产品市场的增长率有逐渐放缓的趋势,但随着新兴市场的崛起和健康领域科技的不断创新,西药产品的市场前景仍然广阔。

医药市场分析

品牌产品占据了中国大城市市场的主要地位,事实上,大型跨国制药公司占据了中国医院市场前10强的主要市场份额。

跨国企业的数量也从1999年的294个增长到2008年的329个,同期,中国本土企业的数量也从1281个增加到2424个。

与跨国公司相比,本土企业市场覆盖面大,分销网络广阔,促销策略灵活多变,和当地政府和医院关系紧密,这些因素均成就了本土企业坚挺的市场地位。

跨国公司的品牌虽然已深入到中国主要城市的大型医院,但在小型城市和城镇中的覆盖率还比较低。

中药(TCM)生产商也大幅度提高了其市场渗透率,从以往的1%上升到了11%。

由于非专利药和TCM生产商占据了市场的绝大多数份额,在1999~2008年间,跨国企业在中国药品市场的份额从45%下降到了27%。

医药市场急速发展的一股动力来自于中国的非专利药品板块。

根据2008年6月发布的艾美仕中国医院销售报告所述,中国非专利药的增长速度已超过中国医药市场的总增长率,其销售份额从1999年的54%上升到了2008年的62%。

中国的经济持续繁荣,同时人口迅速老龄化,这两个因素使得对医药产品的需求日益增加。

同时,不健康的生活方式和慢性病发病率的增加也促进了治疗高血压、糖尿病、心脏病和癌症等药物的销售。

随着新医改政策的逐步实施,预计对药品,尤其是非专利药的需求将进一步增长。

实际上,中国非专利药物飞速增长的原因在于中国国内生产商的逐步成熟。

在1980年以前,中国国内的非专利药行业仅仅由一群占有支配地位的生产原料药——活性药用成分(API)和常用非专利药的国有企业组成。

如今,中国本土的国有和民营企业可供应多种药物产品,有能力和全世界的大型跨国公司竞争。

本土企业主导了中国的非专利药物市场,占据超过99%的销量。

随着企业不断提高生产能力,增加在商业能力和研发方面的投资力度,中国本土企业得到了飞速发展。

在多数情况下,这些企业将目标转为扩展产品组合,从传统的抗感染产品转移到新兴领域,如肿瘤学、肝病、心脑血管和其他慢性疾病领域。

艾美拉唑市场分析报告

艾美拉唑市场分析报告1.引言1.1 概述艾美拉唑是一种常用的口服抗酸药物,属于质子泵抑制剂的一种。

它可以有效地减少胃酸分泌,治疗胃溃疡、食道炎症、胃食管反流病等消化系统疾病。

艾美拉唑具有良好的耐受性和安全性,受到临床医生和患者的广泛认可。

本报告旨在对艾美拉唑市场进行深入分析,包括药物特性、市场规模及趋势、主要竞争对手等内容,以期为相关行业提供有益的市场情报和决策参考。

通过本报告的撰写,我们希望能够全面了解艾美拉唑在市场上的地位和发展前景,为相关企业和机构提供可靠的市场分析数据和发展建议。

1.2 文章结构文章结构部分内容可以包括以下信息:文章结构部分旨在介绍本报告的结构和内容安排。

本文共分为引言、正文和结论三个部分。

第一部分是引言部分,包括概述、文章结构、目的和总结四个小节。

在概述中简要介绍本文要讨论的主题,即艾美拉唑市场分析报告。

文章结构部分则介绍了本报告的内容安排和组织结构,以便读者可以更好地理解和阅读本文。

在目的部分说明了本报告撰写的目的和意义,而总结部分将对报告内容进行简要概括和总结。

第二部分是正文部分,包括艾美拉唑的药物特性、市场规模及趋势以及主要竞争对手三个小节。

在药物特性部分将详细介绍艾美拉唑的化学结构、药理特性、药代动力学等相关信息。

市场规模及趋势部分将分析艾美拉唑在市场上的销售情况、市场规模和发展趋势。

竞争对手部分则会分析市场上其他与艾美拉唑类似药物的竞争情况及竞争对手的主要特点。

第三部分是结论部分,包括市场前景展望、建议与展望和结论总结三个小节。

在市场前景展望部分将对艾美拉唑在未来市场发展中可能面临的机遇和挑战进行展望和分析。

建议与展望部分会就当前市场情况提出建议和对未来发展进行展望。

结论总结部分将对全文的内容进行总结概括。

1.3 目的目的是通过对艾美拉唑市场进行深入分析,了解其药物特性、市场规模及趋势以及主要竞争对手,为相关领域的企业和投资者提供有利的决策参考。

同时也旨在对艾美拉唑市场的未来发展进行展望,并提出相应的建议,为相关企业的发展提供指导。

2014年心脑血管中医药行业分析报告

2014年心脑血管中医药行业分析报告2014年7月目录一、行业概况 (4)1、医药制造行业概况 (4)2、心脑血管中成药行业概况 (6)二、行业价值链分析 (7)1、上游行业对本行业的影响 (7)(1)中药材种植业对本行业发展的影响 (7)(2)植物提取行业对本行业发展的影响 (8)2、下游行业对本行业的影响 (8)三、行业生命周期 (9)四、行业主要监管部门、法律法规及相关的产业政策 (10)1、主要监管部门 (10)2、相关法律法规及行业标准 (10)(1)药品的生产许可制度 (10)(2)药品的生产质量管理制度 (10)(3)药品注册管理制度 (11)(4)处方药和非处方药分类管理制度 (11)3、相关产业政策及其影响 (12)五、影响行业发展的有利因素 (14)1、医药卫生体制改革 (14)2、人均卫生费用支出稳步提高 (14)3、随着人口老龄化趋势加快,治疗老年病药物市场快速增长 (15)六、市场规模及竞争格局 (16)1、市场规模 (16)2、竞争格局 (18)(1)主要企业 (18)(2)行业竞争格局 (18)3、行业竞争壁垒 (19)(1)政策性壁垒 (19)(2)技术壁垒 (19)(3)人才壁垒 (19)(4)营销网络壁垒 (19)(5)环保壁垒 (20)(6)品牌壁垒 (20)七、主要风险 (20)1、行业集中度和竞争层次仍然较低 (20)2、创新能力不强 (21)3、来自跨国医药企业的竞争压力增大 (21)一、行业概况1、医药制造行业概况医药产业是国民经济的重要组成部分,与人民群众的生命健康和生活质量等切身利益密切相关,是全社会关注的热点,更是培育发展战略性新兴产业的重点领域。

其主要包括化学药、中药、生物技术药物、医疗器械、药用辅料和包装材料、制药设备等。

作为全球公认最具发展前景的高新技术产业之一,医药产业一直以来保持着较快的增长态势。

全球医药市场于20世纪50年代开始加速发展,20世纪70年代增速达到顶峰,年平均增长率达到13.8%,20世纪80年代为8.5%。

IMS(艾美仕数据)—抗血栓药物市场分析

IMS:全球抗血栓药物市场分析来源:IMS 更新时间:2009-07-14核心提示:血栓症,即局部血液凝块形成。

其中,动脉血栓可导致如心肌梗塞、中风、急性冠状动脉综合症和外周动脉疾病等;而静脉血栓则可引发肺栓塞。

动静脉血栓是引发心血管疾病的发病与死亡的首要原因,同时,它也是癌症患者死亡的首要原因之一。

抗血栓药物包括抗凝血药、抗血小板聚集药和溶血栓药。

然而,在这三种不同作用类型的药物中,唯有抗凝血药和抗血小板聚集药物有望成为抗血栓药物市场的佼佼者。

在抗凝血药物中,维生素K拮抗剂和肝素主导了半个多世纪并在抗血栓药物中占有一席之地。

◆血栓的形成及抗凝血剂凝血级联靶向目标通常情况下,凝血蛋白以非活性状态存在于血液中。

当血管损伤,将触发凝血级联反应,最终导致形成一个纤维蛋白凝块,稳定后形成血小板血栓。

凝血级联反应是一系列蛋白酶通过外源(组织因子,因子VIIa)和内源(因子XIIa,Xia,Ixa和VIIIa)通路逐步激活的过程。

这些级联反应汇集到因子Xa的激活而形成一个共同通路,在此通路中凝血酶对催化纤维蛋白的产生发挥了核心作用。

抗凝血剂作用位点用虚线标示。

◆抗凝血药现状华法林是维生素K拮抗剂的代表,为最常用的抗凝血药,它能抑制一些维生素K依赖性凝血因子的激活(图1),临床上用于预防包括房颤、静脉血栓、冠状动脉病、某些矫形手术以及先天性或获得性血栓的形成,是唯一被批准用于长期抗血栓治疗的药物。

房颤患者使用华法林可降低64%的中风发病率,明显提高患者的生命质量。

尽管华法林疗效确切,但因其治疗窗窄、起效慢、需较频繁的血液监测来调整剂量以及与多种食物(包括酒精)或药物间存在相互作用而使其在临床应用中受到限制。

2008年,各种通用名的维生素K拮抗剂的全球销售额超过7亿美元,而华法林钠的全球销售额则为5.27亿美元。

肝素能与各种凝血级联反应因子发生相互作用(图1)而被用于短期预防血栓。

肝素是注射性的,这限制了其需在住院部使用或用于静脉血栓栓塞的短期预防(不超过2周)。

IMS艾美仕:中国医药市场全景分析

IMS艾美仕:中国医药市场全景分析行研君导语IMS Health分析,2015年中国医药市场达到11000多亿人民币,结构上依然以处方药为主。

医院作为处方药的主要销售渠道,占总销售的77%,零售药店和第三终端渠道占比分别为10%和13%。

PS:添加微信公众号子号ID: report58 ,保持联系。

公众号有置顶功能,无论是iOS还是Android都可以在公众号主页进行设置,方便查阅。

在开始说中国医药市场的机遇与挑战的之前,让我们先来思考下面几个问题:1. 为什么进口药增长同比增长低于国产药?2. 中药的增长幅度跌到了2%,低于平均水平,是不是辅助用药的问题,还是由于三甲医院只允许中药三百个品种以下?3. 辅助用药应该怎么看?例如胸腺五肽在肿瘤医院可用,在其他医院不可用。

4.分级诊疗、两票制到底怎么做,有企业有什么影响?5. 县级医院的发展,县级医院全部纳入医改试点,有哪些相应的措施可以进行?6.二保合一到底谁管,卫计委的还是人社部管,卫计委的方针是县乡捆绑销售,作为重点市场的县级市场要怎么做?7. 医保自付标准有可能下半年出台,随之而来的机遇和问题在哪里?8. 通过一致性评价的药物可能进入医保目录,挑战在哪里?所有数据解读来源:中国医院药品统计报告(IMS CHPA, >=100床位)免费行业研究报告,微信号【report88】供企业、投资人、券商、投行、风控等相关人员参考交流中国医院医药市场纵览IMS Health分析,2015年中国医药市场达到11000多亿人民币,结构上依然以处方药为主。

医院作为处方药的主要销售渠道,占总销售的77%,零售药店和第三终端渠道占比分别为10%和13%。

医药销售各渠道的增速在2015年均有所放缓,其中医院渠道的增速从2014年的12%降至2015年的5%,这一数字已低于零售药店(8%)和社区卫生服务中心(13%)。

受医院医保控费的加强、卫生部对临床合理用药的加强推进、药占比控制、集中招标采购等核心政策的影响,大医院作为医药主要销售渠道,同比增速持续走低,已从第一季度的7.1%降至第四季度的3.4%。

IMS(艾美仕大数据)—各种药物市场规模占比市场分析报告

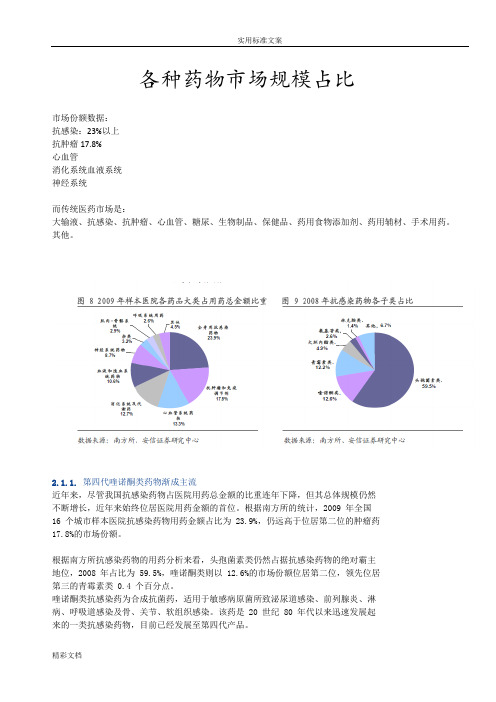

各种药物市场规模占比市场份额数据:抗感染:23%以上抗肿瘤17.8%心血管消化系统血液系统神经系统而传统医药市场是:大输液、抗感染、抗肿瘤、心血管、糖尿、生物制品、保健品、药用食物添加剂、药用辅材、手术用药。

其他。

2.1.1. 第四代喹诺酮类药物渐成主流近年来,尽管我国抗感染药物占医院用药总金额的比重连年下降,但其总体规模仍然不断增长,近年来始终位居医院用药金额的首位。

根据南方所的统计,2009 年全国16 个城市样本医院抗感染药物用药金额占比为 23.9%,仍远高于位居第二位的肿瘤药17.8%的市场份额。

根据南方所抗感染药物的用药分析来看,头孢菌素类仍然占据抗感染药物的绝对霸主地位,2008 年占比为 59.5%,喹诺酮类则以 12.6%的市场份额位居第二位,领先位居第三的青霉素类 0.4 个百分点。

喹诺酮类抗感染药为合成抗菌药,适用于敏感病原菌所致泌尿道感染、前列腺炎、淋病、呼吸道感染及骨、关节、软组织感染。

该药是 20 世纪 80 年代以来迅速发展起来的一类抗感染药物,目前已经发展至第四代产品。

喹诺酮类药物由于其药理性质可以和头孢菌素类抗生素媲美,临床的抗菌活性与第三代头孢菌素相似,且大多可以口服,因而引起各国药物学家和临床医生对喹诺酮类药物的浓厚兴趣。

目前仍处于研发阶段的品种还有曲代沙星、葛帕沙星、巴罗沙星、普利沙星、帕唑沙星等第四代喹诺酮类药物。

从具体品种来看,左氧氟沙星多年来一直位居喹诺酮类药物的第一位,但市场份额逐步下降,该部分市场份额主要被第四代产品莫西沙星、加替沙星和甲磺酸帕珠沙星等侵占。

因此,未来莫西沙星等第四代产品将逐步取代左氧氟沙星等第三代产品而成为市场主流。

甲磺酸帕珠沙星作为第四代喹诺酮类新药,具有抗菌谱广、抗菌活性强、起效迅速、无交叉耐药、安全性高等特点,目前已成为临床应用较多的一类喹诺酮药。

公司生产小容量注射剂和大容量注射剂共 3 个规格的产品,其中小容量注射剂为全国首家上市品种,被评为重庆市“高新技术产品”和“重点新产品”。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

各种药物市场规模占比市场份额数据:抗感染:23%以上抗肿瘤17.8%心血管消化系统血液系统神经系统而传统医药市场是:大输液、抗感染、抗肿瘤、心血管、糖尿、生物制品、保健品、药用食物添加剂、药用辅材、手术用药。

其他。

2.1.1. 第四代喹诺酮类药物渐成主流近年来,尽管我国抗感染药物占医院用药总金额的比重连年下降,但其总体规模仍然不断增长,近年来始终位居医院用药金额的首位。

根据南方所的统计,2009 年全国16 个城市样本医院抗感染药物用药金额占比为 23.9%,仍远高于位居第二位的肿瘤药17.8%的市场份额。

根据南方所抗感染药物的用药分析来看,头孢菌素类仍然占据抗感染药物的绝对霸主地位,2008 年占比为 59.5%,喹诺酮类则以 12.6%的市场份额位居第二位,领先位居第三的青霉素类 0.4 个百分点。

喹诺酮类抗感染药为合成抗菌药,适用于敏感病原菌所致泌尿道感染、前列腺炎、淋病、呼吸道感染及骨、关节、软组织感染。

该药是 20 世纪 80 年代以来迅速发展起来的一类抗感染药物,目前已经发展至第四代产品。

喹诺酮类药物由于其药理性质可以和头孢菌素类抗生素媲美,临床的抗菌活性与第三代头孢菌素相似,且大多可以口服,因而引起各国药物学家和临床医生对喹诺酮类药物的浓厚兴趣。

目前仍处于研发阶段的品种还有曲代沙星、葛帕沙星、巴罗沙星、普利沙星、帕唑沙星等第四代喹诺酮类药物。

从具体品种来看,左氧氟沙星多年来一直位居喹诺酮类药物的第一位,但市场份额逐步下降,该部分市场份额主要被第四代产品莫西沙星、加替沙星和甲磺酸帕珠沙星等侵占。

因此,未来莫西沙星等第四代产品将逐步取代左氧氟沙星等第三代产品而成为市场主流。

甲磺酸帕珠沙星作为第四代喹诺酮类新药,具有抗菌谱广、抗菌活性强、起效迅速、无交叉耐药、安全性高等特点,目前已成为临床应用较多的一类喹诺酮药。

公司生产小容量注射剂和大容量注射剂共 3 个规格的产品,其中小容量注射剂为全国首家上市品种,被评为重庆市“高新技术产品”和“重点新产品”。

根据南方所统计,2006 年-2009 年,公司甲磺酸帕珠沙星制剂产品的市场占有率分别为 3.95%、1 8.60%、1 7.80%和 14.21%,市场排名分别为第7 位、第2 位、第 2 位和第 4 位。

左氧氟沙星是日本第一制药株式会社于上世纪 90 年代初开发成功的品种,其抗菌活性比氧氟沙星强 2 倍,临床使用剂量仅为氧氟沙星的一半。

该药对革兰氏阳性菌、革兰氏阴性菌包括铜绿假单胞菌、非典型致病菌均作用较强,均衡的抗菌谱及可靠的安全性促成了其临床广泛的应用。

目前,该药是全球也是国内销量最大的喹诺酮类药物。

左氧氟沙星生产企业中,外资制药企业和上市医药公司占有较大优势。

根据南方所统计,2006 年-2008 年,公司左氧氟沙星制剂产品的市场占有率分别为 1.16%、1.08%和 0.98%,市场排名分别为第 5 位、第7 位和第 7 位。

加替沙星注射液为公司购买获得的一类新药,属于第四代喹诺酮类药物,2008 年,公司加替沙星制剂产品在国内市场的市场占有份额为3.12%,排在第 8 位。

甲磺酸培氟沙星为第三代喹诺酮类药物,2008 年,公司甲磺酸培氟沙星制剂产品在国内市场占有份额为 2.05%,排在第 7 位。

2.3. 其他抗感染药物有望快速增长公司非喹诺酮类抗感染药物主要以盐酸克林霉素和氨曲南为主,公司在这两个产品领域也已经占据了一定的市场地位。

氨曲南是第一个成功用于临床的单环β-内酰胺类抗感染的抗生素,临床上主要用于治疗敏感菌所致的中等严重程度以上的感染。

随着抗生素的大量应用,致病菌对常用抗生素逐渐产生耐药性,医院院内感染急剧上升,一些抗菌谱较窄、但特异性强的抗生素如氨曲南就成为理想之选。

氨曲南的特点一是无过敏性,使用安全;二是强有力的酶稳定性,不易被分解;三是特异性的抗菌活性;四是广泛的联合用药特性。

公司生产的氨曲南于 2006 年开始销售,2009 年的市场份额为 7.9%,排名第 6 位。

公司生产的氨曲南采用公司自主生产的无菌原料药,使得公司产品在质量及成本上占据一定的优势。

且随着募投项目原料药部分建设完成,公司氨曲南原料药将对外出售,未来增长速度将加快。

克林霉素具有抗菌谱较广,副作用较小,临床疗效较好等特点,近年来市场销售良好。

2008 年,我国克林霉素市场销售额超过 2 亿元,较上一年增长 180%。

克林霉素对厌氧菌有特效,近年来我国许多地方厌氧菌引起的感染疾病及性病等有增多的趋势,今后临床用量还将不断增加。

2006-2009 年,公司盐酸克林霉素制剂产品在整个克林霉素类产品市场的占有率分别为4.57%、4.39%、4.36%和 4.24%,市场份额相对稳定。

2.4. 肿瘤创新药逐步打开市场2.4.1. 肿瘤用药市场份额加大我国恶性肿瘤发病率已经由 1993 年的 1.0‰上升到了 2008 年的 2.0‰,肿瘤患者人数显著增加,肿瘤用药规模快速增长。

根据南方所城市样本医院用药分析,我国抗肿瘤及免疫调节剂占医院用药金额的比重有所加大,2009 年已经达到 17.76%,位居各药品大类第二位。

2.4.2. 纳米碳混悬注射液是公司独家产品公司目前拥有 5 种(分 6 个规格)抗肿瘤药物制剂产品,分别是公司独家产品纳米炭混悬注射液,细胞毒物抗肿瘤药磷酸氟达拉滨和紫杉醇,激素类抗肿瘤药福美坦及去甲斑蝥酸钠。

其中,纳米炭混悬注射液和磷酸氟达拉滨是公司肿瘤药物最主要的收入和利润来源。

纳米炭混悬注射液是一种特异性淋巴示踪剂,其具有高度的淋巴系统趋向性。

该药能够使得肿瘤组织周围的淋巴结显影,肿瘤外科手术医生可在手术过程中直接肉眼观察淋巴结,指导其确定肿瘤组织周围的淋巴清扫范围,减少患者的创伤,有效降低肿瘤的原位复发率。

纳米炭混悬注射液作为诊断用淋巴示踪剂的问世填补了国内空白,为我国该类药物首个通用名药物,相关产品制备技术已获得国家发明专利,公司在全球范围率先推出该产品。

目前,纳米炭混悬注射液仍然处于临床推广阶段,销售增长不快。

我们预计未来随着销售队伍的扩大及销售模式的转变,纳米碳混悬注射液的销售收入将实现快速增长。

注射用磷酸氟达拉滨主要用于治疗 B 细胞性慢性淋巴细胞白血病,是患者在经至少一个疗程含标准烷化剂类化疗方案治疗后或在治疗期间病情没有改善或持续进展者的首选用药。

在国内注射用磷酸氟达拉滨市场,德国先灵药业有限公司(包括图中的德国先灵、Schering 及先灵葆雅制药)处于绝对垄断地位,2009 年占有国内 65.9%的市场份额;浙江海正药业股份有限公司占有 14.6%的份额,市场排名第 2 位;公司的市场占有率则从 2008 年的 4.4%迅速提升至 10.4%,市场排名第三。

注射用福美坦用于自然或人工绝经后妇女乳腺癌的治疗,为医保乙类药物。

公司生产的注射用福美坦为国内企业首家上市品种,也是公司第一个冻干混悬注射剂,其主要竞争对手为诺华的进口产品。

2.5. 肠外营养药将受益于行业快速发展肠外营养药物系指通过静脉输注的方式向患者提供人体必需的营养物质,从而达到治疗和维护肌体功能的作用。

主要在医院使用,如外科病房、重症监护病房、肿瘤病房,以及重点护理病房等。

肠外营养药包括氨基酸类、脂肪乳剂、葡萄糖、白蛋白、多种维生素及微量元素等。

其中氨基酸类和脂肪乳剂为主要高端品种。

在肠外营养药中,谷氨酰胺是近 50 年来营养学领域发现的最重要的营养物质之一,在欧美市场已得到广泛应用。

而我国 N(2)-L-丙氨酰-L-谷氨酰胺市场目前还处在初步发展阶段,近几年市场增长迅速,2005 年市场销售额为 0.31 亿元;2006 年已达0.87 亿元,较前一年增长 180%;2007 年销售额上升至 1.65 亿元,增长 90%。

公司目前只生产 N(2)-L-丙氨酰-L-谷氨酰胺一种肠外营养药。

2009 年,公司占有国内 N(2)-L-丙氨酰-L-谷氨酰胺市场 6.1%的份额,排名第 5 位。

我们预计,公司肠外营养药业务将充分受益于行业的快速发展。

抗血栓药物市场目前抗血栓药物包括抗凝血药物、血小板抑制剂和血栓溶解剂三大类,肝素原料药制成的低分子肝素制剂和肝素制剂是目前全球最主要的抗凝血药物。

根据IMS Health 公布的数据,2008 年全球抗凝血药物的销售规模超过60 亿美元,预计到2014 年全球抗凝血药物的规模将达到90 亿美元。

(2)全球低分子肝素制剂和肝素制剂的市场规模血栓病是由于血栓引起血管腔狭窄与闭塞,使主要脏器发生缺血和梗塞而引发机能障碍的各种疾病,属于心脑血管疾病。

低分子肝素制剂和肝素制剂是医疗上迅速起到抗凝作用的首选药物,可用于外科预防血栓形成以及妊娠者的抗凝治疗;对于急性心肌梗死患者,可用肝素预防病人发生静脉血栓栓塞病,并可预防大块的前壁透壁性心肌梗死病人发生动脉栓塞等;也可应用于心脏手术和肾脏透析时维持血液体外循环的畅通。

根据IMS Health 公布的数据,2008 年低分子肝素制剂和肝素制剂是全球第一大生化药物制品,总销售额已接近50 亿美元,占抗凝血药物销售总额的80%,其中低分子肝素制剂全球销售额超过45 亿美元,占肝素类制剂销售额的90%以上。

我国是肝素产品出口大国,2006 年-2008 年我国共出口肝素产品261.21 吨,合计金额4.57 亿美元。

2009 年全国肝素产品出口达112.71 吨,合计金额7.03 亿美元。

(4)肝素制剂国内销售情况2006 年以来我国抗血栓药物市场销售规模保持稳步增长趋势,根据国家药监局南方医药经济研究所公布的数据,2006 年全国抗血栓药物市场规模为28.2亿元,到2008 年已达到42.9 亿元,年均增长幅度超过20%,其中肝素钠制剂约占全国抗血栓用药市场2.07%,比2007 年增长47.82%,2006-2008 年复合增长达到33.29%。

最近五年里我国周围血管扩张药物销售增长显著,2005 年全国周围血管扩张用药市场销售额约为88 亿元,预计2009 年全年的销售额为125 亿元,年均增长接近10%。

周围血管扩张类用药包含广泛,临床应用有较大差别,主要产品中银杏叶制剂销售额最高,2009 年全年销售额预计为36 亿元,占周围血管扩张药全国市场销售总额的28.77%;其次是小牛血去蛋白提取物,2009 年销售额约为11.23 亿元,占8.95%的市场份额;胰激肽原酶制剂2009 年销售额预计为2.6 亿元,占2.1%的市场份额。

胰激肽原酶制剂属于周围血管扩张药,临床上主要应用于预防和治疗糖尿病性肾病、眼底病变、脑动脉硬化和脑缺血、降低血粘度及血脂,在糖尿病并发症领域是常用药品,目前存在直接竞争的替代性药物仍较少。

目前市场上与胰激肽原酶制剂竞争的主要品种为前列地尔和羟苯磺酸钙,预计2009 年前列地尔和羟苯磺酸钙的销售额分别为7.8 亿和1.3 亿元,胰激肽原酶销售额为2.6 亿元。