财务会计学B第1次作业

福师大作业答案中级财务会计上第1次作业汇编

一、单选题二、多选题三、判断题(对用“√”表示,错用“×”表示)中级财务会计(上)第一次作业一、单项选择题1.在下列各项中,不属于我国企业财务会计信息质量要求的是()A.可靠性B.可理解性C.实质重于形式D.权责发生制2.企业以赚取差价为目的,从二级市场上购入的基金、债券等,一般属于()A.持有至到期投资B.交易性金融资产C.可供出售金融资产 D.长期股权投资3.2007年2月2日,甲公司支付830万元取得一项股权投资作为交易性的金融资产核算,支付价款中包括已宣告尚未领取的现金股利20万元,另外支付交易费用5万元,甲公司该项交易性金融资产的入账价值为()万元。

A.810B.815C.830D.8354.在我国,应收票据是指()A.支票B.银行本票C.银行汇票D.商业汇票5.下列资产项目中,每年末必须进行减值测试的是()A.长期股权投资B.使用寿命有限的无形资产C.使用寿命不确定的无形资产D .固定资产6.将未减去现金折扣前的金额作为应收账款的入账价值的方法称为()A.总价法B.净价法C.混合法D.市价法7.某设备的账面原价为50 000元,预计使用年限为4年,预计净残值率为4%,采用双倍余额递减法计提折旧,该设备在第3年应计提的折旧额为()元。

A.5 250B.6 000C.6 250D.9 0008.下列各项中,不会引起无形资产账面价值发生增减变动的是()A.对无形资产计提减值准备B.发生无形资产后续支出C.摊销无形资产D.转让无形资产所有权9.下列存货发出计价方法中,存货成本流转和实物流转相一致的方法是()A.先进先出法B.移动平均法C.毛利率法D.个别计价法10.下列项目不属于存货的是()A.原材料B.库存商品C.工程物资D.周转材料11.对于在月份内发生的收料在先,付款在后的采购业务,为了简化核算手续,企业收到材料时应()A.按暂估价入账B.不作任何会计处理C.只登记材料明细分类账D.只进行材料的总分类核算12.采用权益法核算,发生下列各事项时会引起投资企业长期股权投资账面价值发生增减变动的是()A.被投资单位接受现金捐赠B.被投资单位接受实物捐赠C.被投资单位宣告分派股票股利D.被投资单位宣告分派现金股利13.下列各项中,不会引起无形资产账面价值发生增减变动的是()A.对无形资产计提减值准备B.发生无形资产后续支出C.摊销无形资产D.转让无形资产所有权14.下列表述中,按企业会计准则规定,正确的有()A.无形资产的出租收入应当确认为其他业务收入B.无形资产的成本应自取得当月按直线法摊销C.无形资产的后续支出应在发生时予以资本化D.无形资产的研究与开发费用应在发生时计入当期损益15.某股份有限公司于2008年4月1日购入面值为1 000万元的3年期债券并划分为持有至到期投资,实际支付的价款为1 100万元,其中包含已到付息期但尚未领取的债券利息50万元,另支付相关税费5万元。

中级财务会计第一次作业

中级财务会计第一次作业中级财务会计这门课啊,对于很多同学来说,可能一开始就像是走进了一个有点复杂的财务迷宫。

咱们先来说说第一次作业,那可是一次相当重要的探索之旅。

我记得有一次在课堂上,给同学们讲解财务会计的基本概念,有个同学一脸迷茫地问我:“老师,这账怎么算啊,感觉比解数学难题还让人头疼!”我笑着回答:“别着急,咱们一步一步来,就像搭积木一样,一块一块总能搭出漂亮的城堡。

”咱们这第一次作业,主要就是围绕着会计的基本要素展开。

比如说资产,啥是资产呢?你兜里的零花钱、家里的房子车子,这些都是资产。

可别小看这概念,作业里就会让你判断各种各样的东西是不是资产。

有一道题是这样的,“企业仓库里存放的准备下个月出售的商品,是不是资产?”有些同学可能一开始会迷糊,哎呀,这商品不就是能卖钱吗,应该算资产吧。

其实啊,这里面有个小细节,因为还没卖出去,所以这商品仍然是企业的资产。

这就好比你书包里准备明天带到学校送给同学的小礼物,在你送出去之前,它还是你的东西,属于你的“资产”。

再说说负债,负债就像是你欠别人的钱。

比如说,你找同学借了十块钱买零食,这十块钱就是你的负债。

作业里会有各种关于负债的判断和计算,像什么短期借款啦、长期借款啦。

还有所有者权益,这可是企业的“家底儿”。

比如说,你和几个小伙伴一起开了个小小的柠檬水摊,你们投入的本钱,还有赚的钱减去分出去的利润,剩下的就是所有者权益。

在第一次作业中,关于会计等式的题目也不少。

资产等于负债加所有者权益,这就像是一个永恒的平衡公式。

就好像你买了一个新书包,花了 50 块钱,这 50 块钱要么是你自己存的钱(所有者权益),要么是你借爸爸妈妈的钱(负债),总之,资产(书包)就等于负债(借的钱)加上所有者权益(自己的钱)。

做第一次作业的时候,大家可别粗心大意。

要仔细看清楚题目里的每一个条件,一个数字、一个单位都不能放过。

就像上次有个同学,因为没注意单位是“万元”,结果整个计算都错了,那叫一个可惜呀!而且,遇到不会的题目别着急,多翻翻教材,教材里可是有“宝藏”的。

2018年秋《中级财务会计》第一套作业

2018年秋《中级财务会计》第一套作业第一篇:2018年秋《中级财务会计》第一套作业2018年秋《中级财务会计》第一套作业(第一~二单元)【1】下列各项中符合谨慎性要求的有()。

• A、不高估企业的资产• B、低估企业的费用• C、不低估企业的负债• D、高估企业的费用答案:AC 【2】下列各项中属于收入特征的有()。

• A、收入来自企业的日常活动• B、收入会导致所有者权益增加• C、收入与所有者投资无关• D、收入的结果是资产增加答案:ABC 【3】企业因销售商品发生的应收账款,其入账价值应当包括()。

• A、给予购货方的商业折扣• B、给予购货方的现金折扣• C、代购货方垫付的包装费• D、应交增值税的销项税额答案:BCD 【4】企业现金清查过程中发现的现金溢余,查明原因后可能贷记的科目有()。

• A、管理费用• B、其他应付款• C、营业外收入• D、其他应收款答案:BC 【5】下列不属于会计信息质量要求的是()。

• A、相关性• B、货币计量• C、可比性• D、可理解性答案:B 【6】企业提供的会计信息应当保持中立,不偏向于任何一方,符合的会计信息质量要求是()。

• A、可靠性• B、相关性• C、重要性• D、实质重于形式答案:A 【7】企业会计信息的使用者应当具备一定的会计专业基础,符合的会计信息质量要求是()。

• A、重要性• B、实质重于形式• C、可理解性• D、相关性答案:C 【8】企业对售后回购交易不确认销售收入,是()的要求。

• A、重要性• B、实质重于形式• C、及时性• D、谨慎性答案:B 【9】下列各项中,不应当计入资产负债表货币资金项目的是()。

• A、银行存款• B、银行汇票存款• C、信用卡存款• D、商业汇票答案:B 【10】反映企业某一时点的财务报表是()。

• A、资产负债表• B、利润表• C、所有者权益变动表• D、现金流量表答案:A 【11】A公司2014年年初应收账款科目余额为1 000万元,坏账准备科目余额10万元。

15秋地大《财务会计学》在线作业一答案.docx

地大《财务会计学》在线作业一一、单选题(共20道试题,共80分。

)1.釆用商业承兑汇票结算方式时,需()承兑。

•收款人.付款人•承兑申请人•银行正确答案:2.溢价发行债券的市场利率()债券的票面利率。

.高于•低于.等于.、、选项均不正确正确答案:3.关于会计主体,正确的表述是()o.会计主体是一个法律主体•会计主体可以是一个非法律主体,但不能是企业集团•会计主体可以是一个非法律主体,但必须是一个企业集团・会计主体可以是一个法律主体,也可以是一个企业集团正确答案:4.企业以盈余公积转增资本后,留存的盈余公积不得低于注册资本的()。

.50%.20%・10%.25%正确答案:5.对企业的各种资产按照经济业务实际交易价格和成本计量,而不考虑随后市场价格变动的影响,是基于()・客观性原则•权责发生制原则.历史成本原则•谨慎性原则正确答案:6.企业取得固定资产出售收入时,应贷记的科目是()。

.固定资产.累计折旧•固定资产清理•营业外收入正确答案:7.下列项目中,能够引起负债所有者权益同时发生变动的是()。

•摊销无形资产价值.以投资人投入的金额偿还借款・发放股票股利•计提长期债券投资利息正确答案:8.合理确认各期收入和费用符合的会计核算原则是().权责发生制原则・配比原则.历史成本原则•划分收益性支出和资本性支出的原则正确答案:9.下列经济业务所产生的现金流量中,属于“经营活动产生的现金流量”的是()。

・变卖固定资产所产生的现金流量•取得债券利息收入所产生的现金流量.支付经营租赁费用所产生的现金流量.支付融资租赁费用所产生的现金流量正确答案:10.下列各项中,()通过“管理费用”科目核算。

.消费税.教育费附加•印花税.广告费正确答案:11・()是企业办理日结算及现金支取的账户。

.基本存款户.一般存款户.临时存款户•专用存款户正确答案:12.企业摊销无形资产价值时,应贷记()科目。

累计摊销.无形资产摊销.管理费用.其他业务支出正确答案:13.甲企业兼并乙企业,甲企业实际支付700万元,乙企业的资产总额为1500万元,负债总额为900万元,乙企业的商誉价值为()万元。

财务会计学第一阶段作业

财务会计学第一阶段作业1、为财务会计工作确定了空间范围的基本前提是(A)。

A、会计主体B、持续经营C、会计期间D、货币计量2、为财务会计工作确定了时间范围的基本前提是(C)。

A、会计主体B、持续经营C、会计期间D、货币计量3、上市公司的下列行为中,违背会计信息质量可比性要求的是(C)。

A、上期提取甲股票投资跌价损失准备5000元,鉴于股市行情下跌,本期提取10000元B、根据国家统一的会计制度的要求,从本期开始对长期股权投资提取减值准备C、鉴于本期经营状况不佳,将固定资产折旧方法由双倍余额递减法改为直线法D、由于增加投资,长期股权投资核算由成本法改为权益法4、下列说法不正确的是(A)。

A、在会计实务中,根据谨慎性原则,流动负债通常按它们的到期进行计价B、企业所有者权益只是在整体上、在抽象的意义上,与企业资产保持数量关系,它与企业具体的资产项目之间不存在的对应关系C、收入确认的一般标准是,如果资产的增加或负债的减少,关系到未来经济利益的增加,并且能够可靠地用货币加以计量,就应当确认收入D、费用确认的一般标准是,如果资产的减少或负债的增加,关系到未来经济利益的减少,并且能够可靠地用货币加以计量,就应当确认费用5、企业的货币资金内部控制制度一般包括的主要内容有(ABCDE)。

A、货币资金收支业务的全部过程分工完成,各负其责B、货币资金收支业务的会计处理过程制度化C、货币资金收支业务与会计记账分开处理D、货币资金收入与货币资金支出分开处理E、内部稽查人员对货币资金实施制度化的检查6、企业可以使用现金的范围包括(ADE)。

A、职工工资、津贴B、购置固定资产C、采购原材料D、向个人收购农副产品和其他物资的价款E、结算起点以下的零星支出7、在编制银行存款余额调节表时,若企业和银行记账均无误,将对账单余额进行下列(ABDE)处理后,应与银行存款日记账余额相等。

A、加企业已收银行未收款项B、减企业已付银行未付款项C、加银行已收企业未收款项D、减银行已收企业未收款项E、加银行已付企业未付款项8、根据我国会计准则,通过“应收票据”科目核算的票据有(DE)。

财务会计B第一次作业

财务会计B第一次作业(总成绩的20% )I TRUE/FALSE (20marks, 2marks for each item) You are required to decide true or false and give the explanation when false is chosen.1. A company may or not have an Australian company number(ACN).lf nonumber is given, then a company is to be known by its name.Answer:2. Limited liability means that the shareholders of the company are liableonly to the extent of any amounts unpaid on their shares in the winding-up of the company.Answer:3 . Public companies are the most common type of company operating inAustralia,usually in the small-business sector.Answer:4. If a company wishes to adopt different rules from additional rules, it will need to setup own replaceable rules.Answer:5.Tax payable method is based on the assumption that income tax expense in a company"s financial statements is not equal merely to the current tax liability but is also a function of the company's deferred tax liabilities and assets.Answer:5. Carrying amount is the amount that is attributed to an asset or a liability for taxpurposes..Answer:6. Tax base for a liability is only specified as follows:Tax base for a liability=Carrying amount-Any future deductible amount for taxAnswer:7. Contingent consideration is measured at the carrying amount at acquisition date..Answer:8. Goodwill is not subject to an annual impairment test but is amortised.Answer:9. An acquiree may continue to exist as an entity subsequent to a businesscombination, or may go into liquidation.Answer:n Multiple choice (20marks,2marks for each item)This part consists of ten multiple choice questions. All questions must be attempted. Then put the corresponding letter on the answer table.1. Which types of Proprietary companies can be classified?a. limited by sharesb. limited by guaranteec. unlimited with a share capitald. no-liability company2. Which of the following registers and records in administering a company?a. Minute booksb. Financial recordsc. Register of membersd. Register of option holderse. Register of debenture holdersf. Register of charges3. Financial reports are divided intoa. General-purpose financial reportsb. An annual reportc. Special-purpose financial reportsd. An mid-term report4. Which of the following formulas determine the tax base of asset?a. Carrying amount +Future taxable amount-Future deductible amountb. Carrying amount -Future taxable amount+Future deductible amountc. Opening balance -Future taxable amount+Future deductible amountd. Opening balance+Future taxable amount-Future deductible amount5. Taxable temporary differences lead to the recognition ofa. current tax assetsb. current tax liabilitiesc. deferred tax assetsd. deferred tax liabilities6. Equity instruments have two alternative models, including:a. the carrying amount modelb. the fair value modelc. the agreement date modeld. the acquisition date model7. Acquisition-related costs can be accounted for asa .assetsb .liabilitiesc .expensesd.income8. The accounts of the acquiree are transferred to two accounts, includinga. the deferred tax assetb. the Liquidation accountc. the Shareholders' Distribution accountd. the deferred tax liability9. The acquirer recognizes a gain on the non-current asset and the asset is then includedin the consideration transferred ata. carrying amountb. equity instrumentc. investmentd. fair value10 . The two components that core goodwill is including:a. Going-concern goodwillb. Combination goodwillc. identifiable goodwilld. overvalue goodwill川To determine the type of deferred tax generated by the following circumstances (20 marks, 4marks for each item, tax rate is 30%)1 . 30 June 2011Billy Stone Ltd balance of accounts receivable is $ 60 000.2. 30 June 2011Billy Stone Ltd is owed $ 40 000 in interest, and has recognized this as interest receivable and interest revenue in the accounting records for the current year.3. 30 June 2011 Billy Stone Ltd has signed an insurance agreement to insure its premises for the next year. Insurance of $ 20 000 for the year was paid by Billy Stone Ltd on that date.4. 30 June 2011 Billy Stone Ltd has incurred, but not yet paid, rent of $ 10 000 for one of its store premises in a country town.5. 30 June 2011 Billy Stone Ltd recognized a liability for product warranty of $ 8 000 at the end of the financial year.IV Deferred tax worksheet and adjusting entry(22marks, figure 20 marks, entry 2 marks)The assets and liabilities as they appear in the internal statement of financial position of Whiting Ltd as at 30 June 2011 are present below:Additional informationa. For tax purposes, the plant and equipment was written down t爲250 000 at 30 June 2011;b. Rent is taxable when received in cashc. The tax rate is 30%RequiredA. Prepare a worksheet to determine taxable and deductible temporarydifferences and any deferred tax liabilities and assets;B. Prepare a journal entry to account for income tax at 30 June 2011, aftermaking any appropriate offsets.V Consideration transferred In a business combination(18 marks)At this date, the business of Deluxe Ltd is acquired by Billy Stone Ltd, with Deluxe Ltd going into liquidation. The terms of acquisition are as follows:a. Costs of liquidation of $ 400 are paid by Deluxe Ltd with funds supplied by Billy Stone Ltd;b. Preference shareholders of Deluxe Ltd are to receive two fully paid shares in Billy Stone Ltd for each share held, alternatively, $ 1.2 per share in cash payable at acquisition date;c. Ordinary shareholders of Deluxe Ltd are to receive two fully paid ordinary shares in Billy Stone Ltd for five share held or ,alternatively, $ 1.5 in cash, payable half at the acquisition date and half on 31 December 2011;d. Debenture holders of Deluxe Ltd are to be paid in cash out of funds provided by Billy Stone Ltd. These debentures have a fair value of $ 106 per $ 100 debenture;e. All shares being issued by Billy Stone Ltd have a fair value of $ 1.20 per share. Hoders of 2 000 preference shares and 4 000 ordinary shares elect toreceive the cash;f. Costs of issuing and registering the shares issued by Billy Stone Ltd amountto $ 60 for the preference shares and$ 90 for the ordinary shares;g. Costs associated with the business combination and incurred by Billy Stone Ltd were $ 1 500.Required:A . The calculation of the consideration transferred in the business combination to Billy Stone LtdB. Prepare journal entries of acquirer富不贵只能是土豪,你可以一夜暴富,但是贵气却需要三代以上的培养。

财务会计第一次作业

财务会计第一次作业第一篇:财务会计第一次作业财务会计第一次作业1、喜欢不喜欢学“财务会计”?答:非常喜欢。

2、为什么喜欢或不喜欢?答:非常喜欢。

因为会计在生活中无处不在,同时学习会计也教会了我们许多人生的真理及现实生活中应当遵守的职业道德。

特别是唐老师讲的财务会计课中的理论和实践课让我能够学以致用。

而作为会计专业的学生“财务会计学”更是不可或缺的。

3、怎样学好“财务会计”?答:财务会计学作为一门操作性较强的学科、每一笔会计业务处理和会计方法的选择都离不开基本理论的指导。

为此,要求我们首先要熟悉基本会计准则,正确理解会计核算的一般原则,并在每一会计业务处理时遵循一般原则的要求。

财务会计学的学习,必须力求总结和应用相关技巧,使之更加便于理解和掌握。

学习时应充分利用知识的关联性,通过分析实质,找出核心要点。

所谓核心要点,就是相关知识的相同点和区别点,并通过其知识的不断积累,让我成为一名专业的会计人员。

第二篇:中级财务会计第一次作业形成性考核一(第1~4章)_0001一、单项选择题(共 20 道试题,共 40 分。

)1.可供出售金融资产,性质上属于()。

A.流动资产B.流动负债C.非流动资产D.非流动负债2.对企业尚未入账而银行已收妥入账的未达账项,正确的会计处理方法是()。

A.根据未达账项编制收款凭证,调整企业银行存款账面余额B.根据银行对账单中银行记录的金额,调整企业的银行存款账面余额C.编制银行存款余额调节表,不作任何会计处理,以后实际收到银行结算凭证时再作会计处理D.根据调整后的银行存款余额调节表的银行存款余额,调整企业银行存款账面余额 3.应收账款的入账金额为()。

A.估计金额B.实际发生的金额C.双方协商的金额D.计划金额4.下列账户中,可以办理工资、奖金、津贴现金支付业务的是()。

A.基本存款账户B.一般存款账户C.临时存款账户D.专项存款账户5.下列各选项中,不应计入外购存货成本的是()。

会计学第1次作业及参考答案

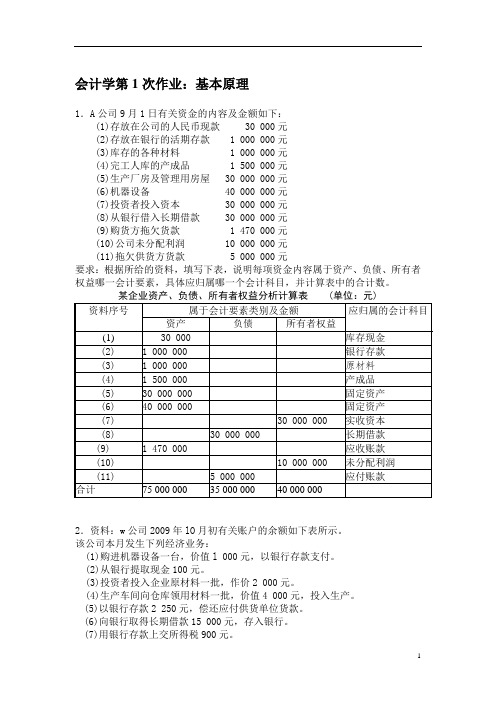

会计学第1次作业:基本原理1.A公司9月1日有关资金的内容及金额如下:(1)存放在公司的人民币现款 30 000元(2)存放在银行的活期存款 1 000 000元(3)库存的各种材料 1 000 000元(4)完工人库的产成品 1 500 000元(5)生产厂房及管理用房屋 30 000 000元(6)机器设备 40 000 000元(7)投资者投入资本 30 000 000元(8)从银行借入长期借款 30 000 000元(9)购货方拖欠货款 1 470 000元(10)公司未分配利润 10 000 000元(11)拖欠供货方货款 5 000 000元要求:根据所给的资料,填写下表,说明每项资金内容属于资产、负债、所有者权益哪一会计要素,具体应归属哪一个会计科目,并计算表中的合计数。

某企业资产、负债、所有者权益分析计算表 (单位:元) 资料序号属于会计要素类别及金额应归属的会计科目资产负债所有者权益(1) 30 000库存现金(2) 1 000 000银行存款(3) 1 000 000原材料(4) 1 500 000产成品(5)30 000 000固定资产(6)40 000 000固定资产(7)30 000 000实收资本(8)30 000 000长期借款(9) 1 470 000应收账款(10)10 000 000未分配利润(11) 5 000 000应付账款合计75 000 000 35 000 000 40 000 0002.资料:w公司2009年lO月初有关账户的余额如下表所示。

该公司本月发生下列经济业务:(1)购进机器设备一台,价值l 000元,以银行存款支付。

(2)从银行提取现金100元。

(3)投资者投入企业原材料一批,作价2 000元。

(4)生产车间向仓库领用材料一批,价值4 000元,投入生产。

(5)以银行存款2 250元,偿还应付供货单位货款。

(6)向银行取得长期借款15 000元,存入银行。

会计学第一次作业及参考答案5篇

会计学第一次作业及参考答案5篇第一篇:会计学第一次作业及参考答案会计学第一次作业一、单项选择题1.近代会计是以()的产生为标志。

A.官厅会计B.复式记账法C.注册会计师协会D.成本会计2.信息系统论强调会计的()A.目标B.内容C.形式D.过程3.以下各项目属于资产的有()。

A.存货B.应付职工薪酬C.短期借款D.实收资本4.下列引起资产和负债同时增加的经济业务是()。

A.以银行存款偿还银行借款B.收回应收账款存入银行C.购进材料一批货款未付D.以银行借款偿还应付账款5.所有者权益是企业投资者对企业净资产的所有权,在数量上等于()A.全部资产减去全部所有者权益B.全部资产减去全部负债C.全部净资产减去全部所有者权益D.全部净资产减去全部负债6.预付账款属于会计要素中的()。

A.资产B.负债C.费用D.所有者权益7.下列各项中属于流动资产的是()。

A.库存现金B.运输设备C.专利权D.厂房8.我国企业会计准则规定,各单位应选择()作为记账方法。

A借贷记账法B增减记账法C收付记账法D以上三者9.在借贷记账法中,账户哪方记增加数,哪方记减少数是由()决定的。

A账户的结构B账户的内容C账户的用途D账户的性质10.下列各账户中,期末可能有余额在借方的是()。

A管理费用B生产成本C财务费用D销售费用二、多项选择题1.会计学的发展阶段包括()。

A.古代会计B.近代会计C.现代会计D.管理会计2.会计理论界就会计的含义形成的两个主流学派包括()。

A.经济活动论B.管理活动论C.信息系统论D.信息控制论3.美国注册会计师委员会将会计目标分为()。

A.基本目标B.一般目标C.特殊目标D.特定目标4.下列属于所有者权益的有()A.投入资本B.资本公积金C.盈余公积金D.未分配利润E.银行借款5.下列各项中,作为设置会计科目应遵循的原则有()。

A.全面性原则B.简明实用原则C.统一性和灵活性相结合的原则D.相对稳定性原则E.内外兼顾原则6.下列各项中,属于会计科目的有()。

中级财务会计第一次作业

中级财务会计第一次作业财务会计作为一门重要的商业语言,在企业的运营和管理中发挥着至关重要的作用。

中级财务会计则在基础财务会计的基础上,进一步深化和拓展了相关的知识和技能。

本次作业旨在通过对一系列财务会计问题的探讨和分析,加深对中级财务会计的理解和应用。

首先,让我们来谈谈资产的计价问题。

资产是企业拥有或控制的、能够为企业带来未来经济利益的资源。

在会计核算中,资产的计价方法有多种,如历史成本法、重置成本法、可变现净值法、现值法等。

历史成本法是最常用的计价方法,它以资产取得时的实际成本作为入账价值。

这种方法具有客观性和可靠性,但在物价变动较大的情况下,可能无法反映资产的真实价值。

重置成本法是以资产在当前市场条件下重新购置所需的成本来计价,它更能反映资产的现行价值,但获取重置成本的难度较大。

可变现净值法是根据资产在正常经营过程中预计可实现的净值来计价,适用于存货等资产的计价。

现值法则是将未来现金流量按照一定的折现率折现为现值来计价,常用于长期资产的计价。

接下来,说说负债的核算。

负债是企业过去的交易或事项形成的、预期会导致经济利益流出企业的现时义务。

负债分为流动负债和非流动负债。

流动负债如短期借款、应付账款、应付职工薪酬等,通常在一年内或一个营业周期内需要偿还。

非流动负债如长期借款、应付债券等,偿还期限较长。

在负债的核算中,需要准确确定负债的金额和偿还期限,并按照规定的利率计算利息费用。

然后,我们探讨一下所有者权益的构成和变动。

所有者权益是企业资产扣除负债后由所有者享有的剩余权益,包括实收资本、资本公积、盈余公积和未分配利润。

实收资本是企业所有者投入的资本,资本公积是由资本溢价、其他资本公积等形成的。

盈余公积是企业按照规定从净利润中提取的积累资金,未分配利润则是企业尚未分配的净利润。

所有者权益的变动可能由于企业的盈利或亏损、所有者的投入或撤资、利润分配等因素引起。

再来说说收入的确认和计量。

收入是企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

财务会计第1次作业

第1、2章会计基本理论、货币资金第1次作业(3月21日前交)1.单项选择题(4×10=40分)⑴我国财务报告的主要目标是向财务报告使用者(B)。

A.明示企业风险程度,B.提供与决策有用的信息,C.建议提高报酬的途径,D.指明投资的方向。

⑵将企业集团作为会计主体并编制合并会计报表主要体现了对会计信息质量的(B)要求。

A.谨慎性,B.可理解性,C.可比性,D.实质重于形式。

⑶企业用以办理转账结算和现金收付的银行存款账户是(B)。

A.临时存款户,B.基本存款户,C.专用存款户,D.一般存款户。

⑷企业现金清查中,经检查仍无法查明原因的现金溢入,经批准后应计入(A)。

A.营业外收入,B.其他业务收入,C.资本公积,D.冲减管理费用。

2.多项选择题(3×10=30分)⑴下列项目不能作为资产列报的有(BCD)。

A.购入的某项专利权,B.经营租入的设备,C.待处理的财产损失。

D.计划购买的某项设备,E.购入的原材料。

⑵会计实务中使用的计量基础有(ABCE)。

A.可变现净值,B.公允价值,C.历史成本,D.账面价值,E.现值。

⑶以下支付或结算方式中,只适用于商品交易结算业务的有(DE)。

A.支票,B.汇兑,C.委托收款,D.托收承付,E.信用证。

3.判断题(3×10=30分)⑴企业在一定期间发生亏损,其所有者权益一定减少。

×⑵所有者权益的来源包括所有者投入的资本、直接计入所有者权益的利得和损失、留存收益等。

√⑶企业的各项存款都应该通过“银行存款”账户核算。

×。

财务会计学B网上练习题及答案

财务会计学B网上练习题及答案财务会计学B第一次作业一、单项选择题(只有一个选项正确,共25道小题)1. 会计期间尚未结算的任何一个时点,会计等式为_____资产+费用=负债+所有者权益+收入_________.2. 会计主体确定了会计核算的____空间范围___________.3. 下列属于会计信息质量要求的是实质重于形式。

4. 某企业于9月1日持有一张面值是100 000元,年利率10%,出票日为5月1日、到期日为11月1日,期限为6个月的商业承兑汇票到开户银行贴现,贴现率为9%,该企业收到的贴现金额为___103 425__元。

5. 应收账款中含有现金折扣,其入账价格应按_____总价法_________方法确定入账。

6. 企业年终“坏账准备”账户的借方余额为345元,“应收账款”的余额为270 00元,按5%比例计提坏账准备,则应补提______1695______.7. 企业年终“坏账准备”账户的贷方余额为345元,“应收账款”的余额为270 00元,按5%比例计提坏账准备,则应补提____1005________.8. 下列资产中不属于流动资产的是固定资产.9. 在采用计划成本计价情况下,凡是款已付,无论材料是否到达,都应该记入材料采购账户的借方。

10. 某企业为增值税一般纳税人,购入甲中材料1000吨,收到发票上注明的售价为每吨1600元,增值税为272000元.另发生运输费用6000元,装卸费用2000元,保险费用18000元.材料运抵企业后,验收实际入库997吨,运输途中合理损耗3吨.该材料的入账价值为1 625 58011. 在总价法下,销货方给予客户的现金折扣,在会计上应作为财务费用处理.12. 在总价法下,购货方得到销货方给予的现金折扣,在会计上应作为财务费用处理.13. 因购建固定资产而发生的长期借款利息支出,在固定资产尚未交付使用前,应记入在建工程科目的借方。

14. 某企业2007年12月31日购入设备一台,入账价值90万元,预计使用5年,预计净残值6万元,按年数总和法计算折旧。

财务会计(1)第一次作业

《财务会计(Ⅰ)》第1次作业一、单选题(共 10 道试题,共 30 分。

)V1. 下列各项中,属于费用确认的一般原则是()。

A. 及时性原则B. 明晰性原则C. 历史成本原则D. 配比原则满分:3 分2. 不会影响固定资产折旧计算因素的是()。

A. 固定资产的原始价值B. 固定资产预计净残值C. 固定资产的性能D. 固定资产预计使用年限满分:3 分3. 股份有限公司溢价发行股票支付的手续费等发行费用,应()。

A. 从溢价收入中扣除B. 全部列作开办费C. 全部计入财务费用D. 全部计入管理费用满分:3 分4. 企业在采购过程中发生的存货短缺,应计入有关存货采购成本的是()。

A. 运输途中的合理损耗B. 供货单位责任造成的存货短缺C. 运输单位的责任造成的存货短缺D. 意外事故等非常原因造成的的存货短缺满分:3 分5. 工业企业下列活动中形成的经济利益流入中,不构成其收入的是()。

A. 制造并销售产品B. 转让无形资产使用权C. 出售不需用的原材料D. 出售固定资产满分:3 分6. 不属于其他货币资金的项目是()。

A. 向银行申请的银行承兑汇票B. 委托银行开出的银行汇票C. 存入证券公司准备购买股票的款项D. 汇到外地并开立采购专户的款项满分:3 分7. 企业购入股票支付的价款中如果包含已宣告但尚未领取的现金股利,应当()。

A. 计入投资成本B. 作为其他应收款C. 作为应收股利D. 计入投资收益满分:3 分8. 我国《企业会计制度》规定,坏帐损失的核算方法只能采用()。

A. 直线法B. 实际利率法C. 直接转销法D. 备抵法满分:3 分9. 关于无形资产,正确表述的是()。

A. 没有实物形态的资产都是无形资产10.二、多选题(共 10 道试题,共 40 分。

)V1. 决定公司债券发行价格的因素有()。

A. 债券面值B. 债券票面利率C. 债券期限的长短D. 债券计息次数E. 市场利率满分:4 分2. 企业可以现金支出的业务是()。

XXX会计学第1次形考作业第一二单元练习及参考答案

XXX会计学第1次形考作业第一二单元练习及参考答案XXX会计学第一次形考作业:第一、二单元练及参考答案1.下列经济业务事项中,不会使“资产=负债+所有者权益”这一会计等式两边总额发生变动的是哪个选项?正确答案:B(以资本公积转增资本)2.采用加速折旧法对固定资产进行折旧,主要体现了下列哪一项会计信息质量要求?正确答案:C(谨慎性)3.将企业的收入分为主营业务收入和其他业务收入,是基于哪个要求的考虑?正确答案:C(重要性)4.基于会计分期假设运用的特殊会计方法包括应收、应付和哪个选项?正确答案:C(预收、预付)5.某企业1月份发生下列支出:(1)支付本年第一季度财产保险费2400元;(2)支付去年第四季度利息3000元;(3)支付本年度报刊杂志费6000元。

则权责发生制下本月费用应负担多少元?正确答案:B(1300元)6.企业资产以历史成本计价而不以现行成本或清算价格计价,依据的会计基本假设是哪个?正确答案:B(持续经营)7.企业本月收到上期产品赊销款元;本期销售产品元,收到货款元,余款尚未收到。

按权责发生制原则,本月实现的产品销售收入为多少元?正确答案:B(元)8.下列关于会计对象的表述中,不正确的是哪个选项?正确答案:C(会计对象在企业中具体体现为再生产过程中的资金运动)某企业在2018年5月21日收到了上个月销售的货款,共计元,但根据权责发生制的要求,这笔款项不应计入5月份的收入。

会计分期是按照公历起讫日期来确定的。

会计基本假设是企业会计确认、计量和报告的前提,对会计核算所处的时间、空间环境等做出合理设定。

如果某项资产无法为企业带来经济利益,即使企业拥有或控制,也不能将其列为企业的资产在资产负债表中显示。

会计的职能不仅包括会计核算,还包括会计监督。

在对会计要素进行计量时,一般应采用公允价值计量,而不是重置成本、可变现净值或现值。

如果采用这些方法,应确保所确定的会计要素金额能够取得并可靠计量。

财务报告分析第一次作业(3篇)

第1篇一、引言财务报告是企业对外展示其财务状况、经营成果和现金流量的重要工具。

通过对财务报告的分析,我们可以了解企业的盈利能力、偿债能力、运营能力和发展前景。

本作业以某公司2019年度财务报告为分析对象,旨在通过对该报告的分析,全面了解公司的财务状况和经营成果。

二、公司概况某公司成立于2000年,主要从事电子产品研发、生产和销售。

经过多年的发展,公司已成为我国电子产品行业的领军企业。

2019年度,公司实现营业收入100亿元,同比增长15%;净利润10亿元,同比增长20%。

三、财务报表分析1. 资产负债表分析(1)资产结构分析从资产负债表可以看出,公司资产总额为150亿元,其中流动资产占比较高,为70亿元,主要构成包括货币资金、应收账款和存货。

非流动资产占比较低,为80亿元,主要构成包括固定资产和无形资产。

(2)负债结构分析公司负债总额为100亿元,其中流动负债占比较高,为60亿元,主要构成包括短期借款、应付账款和应交税费。

非流动负债占比较低,为40亿元,主要构成包括长期借款和长期应付款。

(3)所有者权益分析公司所有者权益总额为50亿元,主要构成包括实收资本、资本公积和未分配利润。

2. 利润表分析(1)营业收入分析2019年度,公司营业收入为100亿元,同比增长15%,主要得益于产品结构的优化和市场竞争力的提升。

(2)营业成本分析2019年度,公司营业成本为80亿元,同比增长10%,主要原因是原材料价格上涨和人工成本增加。

(3)期间费用分析2019年度,公司期间费用为5亿元,同比增长5%,主要原因是销售费用和研发费用增加。

(4)利润分析2019年度,公司净利润为10亿元,同比增长20%,主要得益于营业收入的增长和期间费用的控制。

3. 现金流量表分析(1)经营活动现金流量分析2019年度,公司经营活动现金流量净额为15亿元,同比增长25%,主要原因是销售收入增加和应收账款回收加快。

(2)投资活动现金流量分析2019年度,公司投资活动现金流量净额为-5亿元,主要原因是购买固定资产和无形资产。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

财务会计学B第1次作业

11. 在总价法下,销货方给予客户的现金折扣,在会计上应作为____________处理.

(C) 财务费用

12. 在总价法下,购货方得到销货方给予的现金折扣,在会计上应作为____________处理.

(C) 财务费用

13. 因购建固定资产而发生的长期借款利息支出,在固定资产尚未交付使用前,应记入___ _______科目的借方。

(C) 在建工程

14. 某企业2007年12月31日购入设备一台,入账价值90万元,预计使用5年,预计净残值6万元,按年数总和法计算折旧。

该设备2009年计提的折旧额为__________。

(C) 22.4万元

15. 下列各项中,属于计提固定资产折旧时不需要考虑的因素是____________.

(B) 实际净残值

16. 企业自行开发的无形资产,其研究阶段的支出应当全部记入____________。

(B) 管理费用

17. 资本公积具有如下____________作用

(B) 转增资本

18. 企业用盈余公积转增资本后,留存的盈余公积不得低于注册资本的——

(D) 25%

19. 资产负债表中“期末数”栏各项目的数据应按企业总分类账、有关的明细分类账的_____ __________直接填列. 分析计算填列。

(C) 期末余额

20. 利润表中“本月数”栏各项目的数据应按企业本期总分类账、有关明细分类账户中的___ ___________ 直接填列. 分析计算填列。

.

(A) 发生额

21. 某一小规模纳税企业,本月销售收入为103万元,则本月应交纳的增值税为________ ____。