项目投资使用计划与资金筹措表

项目资金筹措方案样板

项目资金筹措方案(一)项目总投资本项目总投资估算约人民币,具体构成包括但不限于以下费用:1.前期征地和拆迁费用;2.土建工程费用;3.装饰装修工程费用;4.水电安装工程费用;5.其他配套工程费用。

(二)项目投资计划1.项目投资计划表为保证项目建设的顺利实施,优化各种资金的利用,根据主管部门对项目所要求的开发顺序和时间要求,以及根据项目本身的实际情况和项目建设进度计划。

具体投资计划投资计划安排如下表:项目投资计划表2.项目建设投资计划横道图经研读招标及相关文件,根据本建设项目的特点,以及优化资金使用,将整个项目分专项工程实施建设,进行流水作业施工,优化投资方案,优化配套机械设备,对期中进度及投资目标进行跟踪管理,严格按计划控制进度及投资,通过进度及投资计划的对比分析,采取相应措施作出调整,确保工期以及投资目标。

具体投资计划见《建设项目投资控制计划横道图》。

建设项目投资控制计划横道图(三)项目融资资金来源我公司具有良好的融资能力,项目公司成立后,设立融资管理组,随即着手项目资金融资工作,本项目融资由六部分组成:一是公司银行账户上的流动资金;二是银行贷款,我公司已与湖北英山农村合作银行签订了流动资金贷款合同;三是公司全体股东及部分员工筹措的资金;四是我公司即将回笼嘉城名居项目的部分工程款;五是与我公司长期合作的材料供应商同意延期支付部分材料款,现已取得材料供应商就该项目建设可延期支付材料款的承诺书;六是英山县五环新型墙材有限公司注资。

以上融资将是我公司对本项目建设投资的有力保障。

本项目资金来源如下表所示:资金筹措来源一览表(四)资金到位承诺资金到位承诺书见附件1。

(五)投资收益投资收益定为本项目建设总投资的8%。

即:6000万元×8%=480万元。

(六)项目建设投资保证措施为确保本项目按进度计划顺利进行,根据本项目特点,我们将采取如下具体措施:1.将投资密度比较大的分部工程尽量押后施工,诸如其他配套工程等。

某项目投资估算及资金筹措计划

某项目投资估算及资金筹措计划一、项目背景某项目是一个具有巨大市场潜力的新兴行业,为了实现项目的顺利推进,确保项目能够按时完成并取得预期的经济效益,本文将对项目的投资估算和资金筹措计划进行详细的阐述。

二、投资估算1. 建设投资根据项目的规模和建设内容,初步估算建设投资为X万元。

具体细化各项建设内容,并通过对市场价格的调研和相关经验的参考,制定出合理的项目投资预算清单。

2. 设备投资项目需要引进一批先进的设备和技术,为项目实施提供必要的技术保障。

设备投资预计为Y万元,具体明细见附表1。

3. 软件系统投资考虑到项目的信息化需求,需要引进一套完善的软件系统,以提高项目管理的效率和准确性。

软件系统投资预计为Z万元,具体明细见附表2。

4. 周转资金项目在建设过程中,需要支付一定的人力资源费用、采购费用、宣传费用等。

为确保项目的正常进行,在项目投资估算中应适当考虑一定的周转资金。

周转资金预计为W万元。

5. 风险准备金为了应对项目实施过程中可能出现的各类风险和意外情况,投资估算中应储备部分资金作为风险准备金。

风险准备金预计为V万元。

三、资金筹措计划1. 自筹资金根据项目的投资估算,项目发起方将通过自筹一部分资金作为项目的基础投资。

自筹资金预计为P万元,主要来源为公司储备资金和部分股东注资。

2. 银行贷款为了满足项目资金需求,项目发起方将与银行协商贷款事宜。

根据项目规模和资金需求,预计从银行融资的金额为Q万元,具体贷款方式和期限将根据实际情况与银行协商确定。

3. 合作投资通过与合作伙伴进行洽谈,项目发起方将争取到一定的合作投资。

合作投资预计为R万元,主要用于提供技术支持和市场拓展等方面。

4. 政府支持项目发起方将积极争取地方政府的支持和资金补贴,以降低项目的资金压力和风险。

政府支持资金预计为S万元,主要用于项目的土地出让费用和税收减免等方面。

5. 其他资金来源除了上述几种主要资金来源之外,项目发起方还将根据实际情况积极寻求其他可能的资金来源,如引入风险投资、发行债券等方式。

总投资和资金筹措

总投资和资金筹措12.1 项目总投资本项目总投资为29200万元,生产线设备投资为20000万元,其他投资7200万(包含土地2100万元,厂房建筑等5100万元),铺底流动资金2000万元。

12.1.1 生产线设备投资共20000万元,具体组成如下:年产1.8万立方米的COMPAK生产线设备8套,价格为2500万元×8=2亿元。

12.1.2 其他投资共7200万元,具体组成如下:1、土地款:购买140亩土地,15万元/亩,计2100万元2、场地开发费用:共5000万元。

①生产车间:3000万元;②成品仓库、料场:1200万元;③办公楼及宿舍食堂:260万元;④公用工程(配电、给排水、除尘、空压机、消防等):300万元⑤其他工程(道路、围墙、绿化、车库、车位):240万元3、开办费:共100万元①项目前期费:30万元。

②备品备件及工器具购置费: 20万元;③本项目联合试车费:25万元;④办公及生活家具购置费:25万元。

合计:2100万元+5000万元+100万元=7200万元12.1.3 流动资金:达产年流动资金需要额为8000万元,铺底流动资金约2000万元。

项目投资估算汇总表12.2 资金筹措12.2.1 资金来源组成:自有资金7200万元,需融资和贷款约22000万元。

融资计划:本项目缺口2.2亿元,可以采取银行贷款一部分,申请国家发改委和环保扶持资金一部分,设备租赁融资一部分或分期付款,京都协议的CO2销售收入一部分。

其中:1、计划申请银行贷款7000万元,以项目土地(价值2800万元)、房产(价值8000万元)合计1.08亿元做抵押,贷款7000万元;2、计划以融资租赁方式引进设备,设备贷款50%-70%,设备价款2亿元计划采取融资租赁方式或分期付款,可以申请设备按揭贷款50%-70%即1亿元-1.4亿元;3、计划申请国家发改委政策资金3000万元;4、计划申请地方环保支持资金2000万元。

投资计划及资金筹措表

投资计划及资金筹措表可行性论证报告目录一、基本情况二、《首饰制作工艺实训基地》项目实施的必要性三、《首饰制作工艺实训基地》项目实施的可行性四、建设《首饰制作工艺实训基地》项目的意义五、建设《首饰制作工艺实训基地》项目的保障机制《首饰制作工艺实训基地》可行性论证报告一、基本情况某职业技术学院(原名某理工学院)1993年筹建,1997年9月教育部正式批准备案,是全国首批、广州市属第一所公办全日制普通高等职业院校,是国家示范性高职院校建设计划首批立项建设院校之一。

学院地处珠江三角洲腹地的广州市某区,占地2180亩。

学院设二院六系一部,即软件学院、珠宝学院、工商管理系、财经系、旅游管理系、应用外语系、建筑与艺术设计系、机械与电子系、基础课部,现有在校生8381人,教职工664人,其中专任教师371人,专任教师中35%以上具有高级职称,学院着力为某及珠三角地区培养高技能的应用型人才。

某职业技术学院珠宝专业创建于2001年,在各级领导和地方珠宝首饰企业家的关心、支持和帮助下,不断地发展壮大。

招生人数逐年扩大,从2001年的41人,发展到2004年的100人,2005年的197人,2006年的273人,2007年的339人,其中已毕业的2004届、2005届、2006届和2007届学生的就业率均为100%,且专业对口率较高。

为了能更好地为地方经济建设和发展服务,同时也为了能更好地服务于“某——中国珠宝谷”的建设,学院把珠宝专业作为优先重点发展的专业,经过5年多的建设,取得了一定的成绩。

2005年12月在珠宝首饰工艺及鉴定专业的基础上,成立了全国高职院校中首家珠宝学院,并在此基础上不断地拓宽专业办学的思路和范围,细化专业方向,开设了珠宝首饰工艺及鉴定、首饰设计、珠宝鉴定与营销三个专业,为发展和繁荣地方的珠宝首饰产业服务。

2006年先后被评为广州市高职高专示范性专业,遴选为广东省高职高专示范性建设专业,获得了广东省高职院校示范性建设专业专项经费资助和广州市特色专业经费资助,并被列为国家示范性高职院校建设由地方财政支持的重点建设专业,2007年经广东省教育厅组织专家验收通过,成为广东省高职高专示范专业。

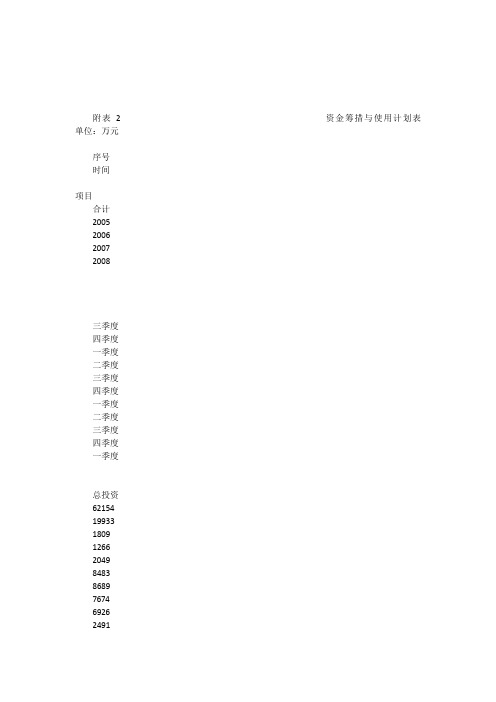

资金筹措与使用计划表

附表 2 资金筹措与使用计划表单位:万元序号时间项目合计2005200620072008三季度四季度一季度二季度三季度四季度一季度二季度三季度四季度一季度总投资6215419933180912662049848386897674692624915891建设投资59512 19933 1792 1207 1928 8163 8163 7090 6320 2084 22445891.1建设期利息264217591213215275836064071.2资金筹措62154 19933 1809 1266 2049 8483 8689 7674 692622445892自有资金4544219933896628670906320208422445892.1资本金20829199338962.1.1销售收入滚动使用24613628670902084 2244 5892.1.2长期借款16712913 1266 2049 8483 2404 5836064072.2贷款本金14070896 1207 1928 8163 18772.2.1利息264217591213215276064072.2.2总投资6215419933180912662049848386897674692624912244589附表 3 销售收入测算表单位:万元项目总面积㎡售价(元)2006200720082009四季度一季度二季度三季度四季度一季度二季度三季度四季度一季度二季度住宅29603 4430 1311 1967 2623 3279 3279 656写字楼94368 80801号570014606 4606 6909 6909 4606 4606 2303 2303 23032号373673019 3774 3774 4529 4529 3019 1510 755 755商业2918 8000584 700 700 350车位905个12.5万754754754754754754754754754754754总收入88556694579101400515416127631054475866076456715091509附表4 销售收入与销售税金及附加计算表单位:万元序号时间项目20052006200720082009三季度四季度一季度二季度三季度四季度一季度二季度三季度四季度一季度二季度三季度四季度一季度二季度1销售收入6945791014005154161276310544758660764567150915092销售税金及附加38243577084870258041733425183832.1营业税34739670077163852737930422875752.2城市维护建设税242849544537272116552.3教育费附加101221231916119722营业税:销售收入的5% 城市维护建设税:营业税的7% 教育费附加:营业税的3%附表 5 项目现金流量表单位:万元序号时间2005200620072002009项目三季度四季度一季度二季度三季度四季度一季度二季度三季度四季度一季度二季度三季度四季度一季度二季度1现金流入6945 7910 14005 15416 12763 10544 7586 6076 4567 1509 15091.1销售收入6945 7910 14005 15416 12763 10544 7586 6076 4567 1509 1509现金流出19933 1792 1207 1928 8163 8822 7842 7651 3548 3456 1264 2986 2392 1798 5945942.1建设投资19933 1792 1207 1928 8163 8163 7090 6320 2084 2244 5892.2销售费用27831656061751142230324318360602.3销售税金及附加38243577084870258041733425183832.4所得税33%-3272266181513644514513净现金流量-19933-1792-1207-1928-8163-187769635411867930692814600368427699159154累计净现金流量-19933-21725-22932-24860-33022-34899-34831-28476-16609-730319786578102621303113946148615所得税前净现金流量-19933-1792-1207-1928-8163-18776963541186793068954686554994133136613666所得税前净累计净现金流量-19933-21725-22932-24860-33022-34899-34831-28476-16609-73031651851614015181481951420879净现值(NPV):¥10233万元(税前)¥5851万元(税后)内部收益率:28.30%(税前)18.66%(税后)投资回收期: 2.75年(静态) 2.83年(动态)附表 6 资本金现金流量表单位:万元序号时间项目20052006200720082009三季度四季度一季度二季度三季度四季度一季度二季度三季度四季度一季度二季度三季度四季度一季度二季度1现金流入6945791015416 12763 10544 7586 6076 4567 1509 15091.1销售收入6945 7910 14005 15416 12763 10544 7586 6076 4567 1509 15092现金流出19933 8966945 7842 13399 14512 3456 1264 2986 23925945942.1资本金199338962.2借款本息偿还5748109632.3销售收入滚动使用628670906320208422445892.4销售税金及附加38243577084870258041733425183832.5销售费用27856061751142230324318360602.6所得税-3272266181513644514513税后净现金流量-19933-896696069049306928146002769915915累计净现金流量-19933-20829-20829-20829-20829-20829-20760-20155-19251-9944-664393676201038911304122194所得税前净现金流量-19933-896696069049306895468655499413313661366净现值(NPV):¥9238万元(税前)¥4855万元(税后)内部收益率:29.18%(税前)21.37%(税后)投资回收期: 2.75年(静态) 3.25年(动态)附表7 损益表单位:万元号时间项目20052006200720082009三季度四季度一季度二季度三季度四季度一季度二季度三季度四季度一季度二季度三季度四季度一季度二季度1销售收入6945791014005154161276310544758660764567150915092销售税金及附加38243577084870258041733425183833销售费用4%27831656061751142230324318360604建设投资19933 1792 1207 1928 8163 8163 7090 6320 2084 22445895建设期利息017591213215275836064075利润总额-19933-1809-1266-2049-8483-2404-51557481146093068954686554994133136613666累计利润-19933-21742-23008-25057-33540-35944-36459-30710-19251-9944-9915875113741550716872182387所得税33%-3272266 1815 13644514518税后利润-19933-1809-1266-2049-8483-2404-5155748 11460 9306 9281 4600 3684 27699159159未分配利润-19933-1809-1266-2049-8483-2404-515574893069281460036842769915915累计未分配利润-19933-21742-23008-25057-33540-35944-36459-30710-19251-9944-66439367620103891130412219附表8 还本付息计算表单位:万元序号时间项目2006年2007年三季度四季度一季度二季度三季度四季度一季度二季度三季度1期初借款本息累计91321794228127111511515698105562本期借款89612071928816318773本期应计利息171213215275836064074偿还贷款本息来源4.1利润5748114604.2偿还本息574810963偿还本息后余额496借款回收期2年年利率 6.34% 季利率 3.86%附表9 资金来源与运用表单位:万元序号时间项目20052006200720082009三季度四季度一季度二季度三季度四季度一季度二季度三季度四季度一季度二季度三季度四季度一季度二季度1资金来源1993318091266204984839349849414611158231276310544758660764567150915091.1资本金19933 8961.2长期借款913 1266 2049 8483 2404 5836064071.3销售收入6945 7910 14005 15416 12763 10544 7586 6076 4567 1509 15092资金运用19933 1809 1266 2049 8483 9349 8425 14005 14919 3456 1591 2659 2392 1798 5945942.1建设投资19933 1792 1207 1928 8163 8163 7090 632022445892.2销售税金及附加38243577084870258041733425183832.3销售费用278316560617511422303243183602.4建设期利息17591213215275836064072.5所得税1939181513644514512.6长期借款本息偿还5748 109633盈余资金69606904 9306 8954 4927 3684 2769 9159154累计盈余69675157910885198392476528450312193213433049附录二财务评价报表附表 1 总投资估算表单位:万元序号时间项目合计2005200620072008三季度四季度一季度二季度三季度四季度一季度二季度三季度四季度一季度1土地费用18141.00 18141.002前期费用3440.94 1720.47 1720.473房屋开发费34205.53962.05 1682.61 7917.53 7917.53 6845.191494.70 1654.704室外工程费1376.28344.07 344.07 344.07 344.075建设监理费355.8239.54 39.54 39.54 39.54 39.54 39.54 39.54 39.54 39.546管理费用787.57 71.60 71.60 71.60 71.60 71.60 71.6071.60 71.60 71.60 71.607预备费1204.98133.89 133.89 133.89 133.89 133.89 133.89 133.89 133.89 133.89合计59512.12 19933.07 1792.07 1207.07 1927.62 8162.55 8162.55 7090.21 6320.32 2083.78 2243.78 589.098投资利息2677.2017.29 58.55 121.30 320.73593.19 616.09 418.38总投资62189.32 19933.07 1809.36 1265.61 2048.93 8483.28 8694.21 7683.41 6936.41 2502.17 2243.78 589.09。

项目申报资金筹措方案

项目申报资金筹措方案(一)项目总投资本项目总投资估算约人民币,具体构成包括但不限于以下费用:1.平台开发费用;2.非物质文化曲艺发掘整理费用;3.音视频内容生产费用;4.非物质文化曲艺宣传推广费用;5.其他配套费用。

(二)项目投资计划1.项目投资计划表为保证项目建设的顺利实施,优化各种资金的利用,根据主管部门对项目所要求的开发顺序和时间要求,以及根据项目本身的实际情况和项目建设进度计划。

具体投资计划投资计划安排如下表:项目投资计划表2.项目建设投资计划横道图经研读招标及相关文件,根据本建设项目的特点,以及优化资金使用,将整个项目分专项工程实施建设,进行流水作业施工,优化投资方案,优化配套机械设备,对期中进度及投资目标进行跟踪管理,严格按计划控制进度及投资,通过进度及投资计划的对比分析,采取相应措施作出调整,确保工期以及投资目标。

具体投资计划见《建设项目投资控制计划横道图》。

建设项目投资控制计划横道图(三)项目融资资金来源我公司具有良好的融资能力,项目公司成立后,设立融资管理组,随即着手项目资金融资工作,本项目融资由六部分组成:一是公司银行账户上的流动资金;二是银行贷款,我公司已与XX银行签订了流动资金贷款合同;三是公司全体股东及部分员工筹措的资金;四是我公司即将回XX项目的部分工程款;五是与我公司长期合作的材料供应商同意延期支付部分材料款,现已取得材料供应商就该项目建设可延期支付材料款的承诺书;六是XX有限公司注资。

以上融资将是我公司对本项目建设投资的有力保障。

本项目资金来源如下表所示:资金筹措来源一览表四)资金到位承诺资金到位承诺书见附件1。

(五)投资收益投资收益定为本项目建设总投资的8%。

即:6000万元X8%=480万元。

(六)项目建设投资保证措施为确保本项目按进度计划顺利进行,根据本项目特点,我们将采取如下具体措施:1.将投资密度比较大的分部工程尽量押后施工,诸如其他配套工程等。

2.融资计划应比投入资金计划超前,时间及资金数量需有余地。

(完整版)项目资金筹措方案样板(DOC)

项目资金筹措方案(一)项目总投资本项目总投资估算约人民币,具体构成包括但不限于以下费用:1.前期征地和拆迁费用;2.土建工程费用;3.装饰装修工程费用;4.水电安装工程费用;5.其他配套工程费用。

(二)项目投资计划1.项目投资计划表为保证项目建设的顺利实施,优化各种资金的利用,根据主管部门对项目所要求的开发顺序和时间要求,以及根据项目本身的实际情况和项目建设进度计划。

具体投资计划投资计划安排如下表:项目投资计划表2.项目建设投资计划横道图经研读招标及相关文件,根据本建设项目的特点,以及优化资金使用,将整个项目分专项工程实施建设,进行流水作业施工,优化投资方案,优化配套机械设备,对期中进度及投资目标进行跟踪管理,严格按计划控制进度及投资,通过进度及投资计划的对比分析,采取相应措施作出调整,确保工期以及投资目标。

具体投资计划见《建设项目投资控制计划横道图》。

建设项目投资控制计划横道图(三)项目融资资金来源我公司具有良好的融资能力,项目公司成立后,设立融资管理组,随即着手项目资金融资工作,本项目融资由六部分组成:一是公司银行账户上的流动资金;二是银行贷款,我公司已与湖北英山农村合作银行签订了流动资金贷款合同;三是公司全体股东及部分员工筹措的资金;四是我公司即将回笼嘉城名居项目的部分工程款;五是与我公司长期合作的材料供应商同意延期支付部分材料款,现已取得材料供应商就该项目建设可延期支付材料款的承诺书;六是英山县五环新型墙材有限公司注资。

以上融资将是我公司对本项目建设投资的有力保障。

本项目资金来源如下表所示:资金筹措来源一览表(四)资金到位承诺资金到位承诺书见附件1。

(五)投资收益投资收益定为本项目建设总投资的8%。

即:6000万元×8%=480万元。

(六)项目建设投资保证措施为确保本项目按进度计划顺利进行,根据本项目特点,我们将采取如下具体措施:1.将投资密度比较大的分部工程尽量押后施工,诸如其他配套工程等。

总投资使用计划与资金筹措表

总投资使用计划与资金筹措表表 13-3 人民币单位:万元B 添加义项?文案,原指放书的桌子,后来指在桌子上写字的人。

现在指的是公司或企业中从事文字工作的职位,就是以文字来表现已经制定的创意策略。

文案它不同于设计师用画面或其他手段的表现手法,它是一个与广告创意先后相继的表现的过程、发展的过程、深化的过程,多存在于广告公司,企业宣传,新闻策划等。

基本信息中文名称文案外文名称Copy目录1发展历程2主要工作3分类构成4基本要求5工作范围6文案写法7实际应用折叠编辑本段发展历程汉字"文案"(wén àn)是指古代官衙中掌管档案、负责起草文书的幕友,亦指官署中的公文、书信等;在现代,文案的称呼主要用在商业领域,其意义与中国古代所说的文案是有区别的。

在中国古代,文案亦作" 文按"。

公文案卷。

《北堂书钞》卷六八引《汉杂事》:"先是公府掾多不视事,但以文案为务。

"《晋书·桓温传》:"机务不可停废,常行文按宜为限日。

" 唐戴叔伦《答崔载华》诗:"文案日成堆,愁眉拽不开。

"《资治通鉴·晋孝武帝太元十四年》:"诸曹皆得良吏以掌文按。

"《花月痕》第五一回:" 荷生觉得自己是替他掌文案。

"旧时衙门里草拟文牍、掌管档案的幕僚,其地位比一般属吏高。

《老残游记》第四回:"像你老这样抚台央出文案老爷来请进去谈谈,这面子有多大!"夏衍《秋瑾传》序幕:"将这阮财富带回衙门去,要文案给他补一份状子。

"文案音译文案英文:copywriter、copy、copywriting文案拼音:wén àn现代文案的概念:文案来源于广告行业,是"广告文案"的简称,由copy writer翻译而来。

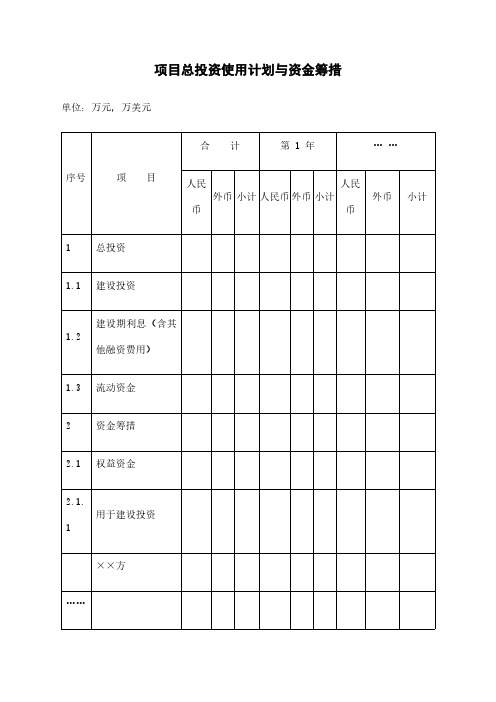

项目总投资使用计划与资金筹措范本

项目总投资使用计划与资金筹措单位:万元,万美元

序号项目

合计第1年……

人民

币

外币小计人民币外币小计

人民

币

外币小计

1总投资

1.1建设投资

1.2

建设期利息(含其

他融资费用)

1.3流动资金

2资金筹措

2.1权益资金

2.1.

1

用于建设投资

××方

……

2.1.

2

用于流动资金

××方

……

2.1. 3用于建设期利息(含其他融资费用)

××方

……

2.2银行贷款

2.2.

1

用于建设投资

××借款……

2.2. 2用于建设期利息(含其他融资费用)

××借款

……

2.2.

用于流动资金

3

×××

……

2.3其他资金

×××

……

注:本表一般按新增投资范畴编制。

必要时也可以增加科目适应现有法人项目“有项目”资金安排的需要。

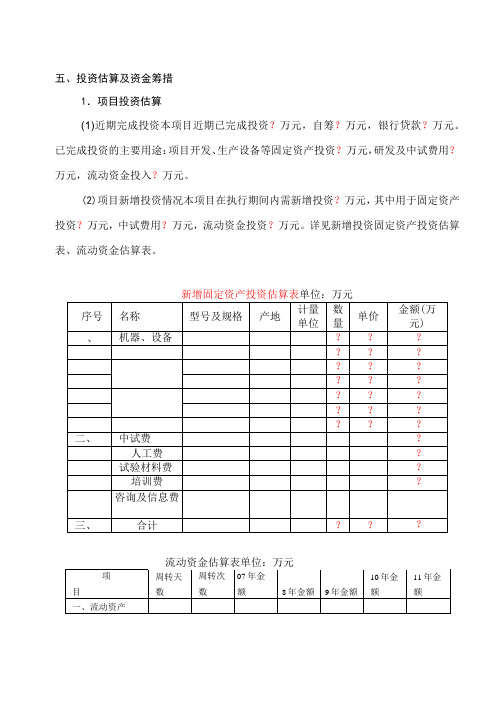

投资估算及资金筹措

五、投资估算及资金筹措1.项目投资估算(1)近期完成投资本项目近期已完成投资?万元,自筹?万元,银行贷款?万元。

已完成投资的主要用途:项目开发、生产设备等固定资产投资?万元,研发及中试费用?万元,流动资金投入?万元。

(2)项目新增投资情况本项目在执行期间内需新增投资?万元,其中用于固定资产投资?万元,中试费用?万元,流动资金投资?万元。

详见新增投资固定资产投资估算表、流动资金估算表。

新增固定资产投资估算表单位:万元流动资金估算表单位:万元1、现金2、应收账款3、存货3.1原材料3.2燃料3.3在产品3.4产成品3.5其他、流动负债1、应付账款三、流动资金减:已投入资金四、本年增加额2.资金筹措方案本项目新增投资?万元,来源如下:企业自筹?万元;企业尚有部分积累资金,根据目前经营状况,自筹部分可以从折旧、利润留存中产生,预计到2008年12月底前全部到位。

银行贷款?万元,贷款年利率?,预计到200?年?月底前全部到位3.投资使用计划资金使用计划表1.未来五年生产成本、销售收入估算单位生产成本估算表单位:万元销售收入及税金估算表单位:万元4、获利能力分析预测损益表单位:万元2.财务分析以动态分析为主,提供财务内部收益率、贷款偿还期、投资回收期、投资利润率和利税率、财务净现值等指标二、现金流出量1、固定资产投资额2、研发及中试费用3、流动资金4、经营成本5、销售稅金及附加6、所得稅三、净现金流量四、累计净现金流量五、年净现值(10%)六、财务净现值(1)财务内部收益率测算表(2)投资回收期测算:累计净现金流量现值上年累计净现金流量现值的绝对值动态投资回收期二-1+出现正值年份数当年净现金流量现值=年(含建设期1年)3)投资利润率(税后)=年净利/投资总额*100%=%4)投资利税率=(年净利+年税金)/投资总额*100%=%5)财务净现值=万元3.不确定分析(1)盈亏平衡分析盈亏平衡分析2)敏感性分析敏感性分析由以上分析可知,敏感性强弱依此分别为:单价、变动成本、销量和固定成本。

项目总投资使用计划与资金筹措表1

教学模 块

学习 情境

子学 习情

境

主要 内容

学时 分配

教学模 块

学习 情境

(项 目载 体)

主要 内容

学时 分配

绪论

通过作 品讨论 让学生 理解什 么是文 学,什 么是现

1、通过 例文讨 论文学 与新闻 的区别2 、新闻 专业为

1、什么 是文学

2、什么 是中国 现代文 学的“ 现代”

2

代文学 何需要 3、现当

2、许地 山作品 的宗教 意识

2

1、播放 电影片 段

1、翠翠 形象

2、讨论

《边城 作品所

沈从文与《 》与白 描写的

边城》

话文之 自然健

美

康的人

2、《边 城》的 文字

2

性

3、“乡

下人”

沈从文

1、曹七

1、从片 巧及中

段中分 国现代

析曹七 文学中

《金锁 巧这一 的“疯

记》精 人物 子”形

张爱玲与《 金锁记》

对于广 播电视 专业的 学生, 文学的 功底相 对薄弱 。本课 程重点 在于, 一是让 学生了 解通识 性的文 学常 识,了 解什么 是文 学,中 国现代 文学是 如何发 生发展 的,形 成基本

注重让 学生自 己进行 阅读和 分析, 尤其是 通过改 写、续 写、演 绎等方 式,发 挥学生 的创造 力,增 强其对 作品的 理解, 并由此 提高写 作能力 。

将小说 作为重 点,也 是考虑 到新闻 专业的 特点。 对小说 中人物 塑造、 场景展 示、细 节描写 等的赏 析,有 助于提 高学生 新闻作 品的制 作水平 。

(一) 课程教

模块

绪论

小说 诗歌

课程 教学 教学 内容 方式 目的

项目投资使用计划及资金筹措表用英文表达

项目投资使用计划及资金筹措表用英文表达Investment projects are essential for businesses to grow and expand. Having a solid investment plan and funding strategy is crucial for the success of any project. It requires careful consideration and planning to ensure that the necessary resources are available and utilized effectively.项目投资是企业增长和扩张的必备条件。

拥有一个坚实的投资计划和资金筹措策略对于任何项目的成功至关重要。

需要仔细考虑和规划,以确保必要的资源可用并得到有效利用。

One key aspect of an investment plan is determining the amount of funding needed. This involves calculating the costs associated with the project, including expenses for equipment, labor, materials, and other resources. It is essential to conduct thorough research and analysis to accurately estimate the required funds to avoid any financial setbacks during the project implementation.投资计划的一个关键方面是确定所需资金的数量。

这涉及计算与项目相关的成本,包括设备、劳动力、材料和其他资源的费用。