历年全球造船订单数据(分析素材)

全球造船业的发展现状及前景分析

全球造船业的发展现状及前景分析受航运业持续低迷的影响,今年新造船订单大幅减少,近半造船订单遭撤销,未来几年大多数船厂将面临无船可造的局面,造船业正步入寒冬。

克拉克松全球首席干散货分析师亨利特-范-尼凯尔克表示,2015 年至现在的BD中国船舶工业行业协会的统计数据显示,今年1 至9 月,全国造船完工2493 万载重吨,同比下降15.1%。

承接新船订单1852 万载重吨,同比增长2%。

9 月底,手持船舶订单10930 万载重吨,同比下降18.1%。

新接订单量同比增长,主要是由于今年的超大型矿砂船订单,实际上绝大多数的船厂没有新接订单。

4 月,中国矿运有限公司签订了10 艘40 万吨级超大型矿砂船(VLOC)的建造合同,合同总金额约55 亿元人民币。

5 月,招商轮船与工银租赁分别与中船重工集团和扬子江船业签署了4 艘和6 艘40 万吨级VLOC 的新造船协议。

2016 年至今仅有675 份订单合同,仅有2030 万总吨,其中60%的订单是超大型矿砂船,订单数同比下降了70%,仅有359 份船舶订单是2000 总吨以上的。

新造船投资额同比下降了59%,2016 年至今仅有240 亿美金投入新造船市场。

其中,112 亿美元投入邮轮领域。

在集装箱船投资领域,远低于去年的157 亿美元的投资额。

世界领先船级社机构之一DNV GL 的分析师指出,新造船市场已经触及30 年来最低点,投资人收紧腰包是新造船市场滑至低点的重要原因。

2015 年的新造船未交付率仅为32%,到2016 年这个比例已达到44%,延迟交船和取消订单的情况数量增多。

形成造船业的寒冬的主要原因还是航运。

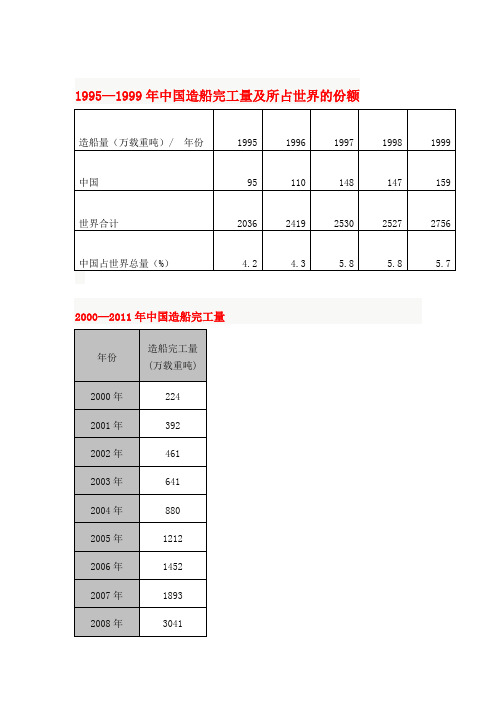

中国历年造船完工量一览(1990—2011)

1995—1999年中国造船完工量及所占世界的份额2000—2011年中国造船完工量——2009年1-12月,全国造船完工量4243万载重吨,同比增长47%;新承接船舶订单2600万载重吨,同比下降55%;手持船舶订单18817万载重吨,比年初手持订单下降8%。

中国造船完工量、新接订单量、手持订单量分别占世界市场份额的34.8%、61.6%、38.5%,比2008年底分别提高了5.3、23.9、3个百分点。

据韩国联合通讯社2010年1月12日报道韩国造船业的年度新接订单量和手持订单量首次同时被中国超越,这也意味着中国首次登上造船业世界第一的宝座。

据2010年1月12日国际造船海运分析机构的统计显示:2009年韩国年度新接订单量为3154721标准吨(世界占有率40.1%),而中国2009年度新接订单量为3492435标准吨(世界占有率44.4%),超过韩国近35万标准吨。

按数量计算,2009年韩国造船业接受的造船订单数量为113艘,也远远低于中国的191艘。

另外在评价造船行业竞争力的最重要的指标手持订单量上,韩国也被中国超越。

截止到2010年1月初,中国以53225664标准吨的手持订单量(市场占有率34.9%),领先于韩国造船业的52838998 CGT(世界占有率 34.7%)。

这是韩国2000年2月手持订单量超越日本成为世界第一以来,首次被超越!——2008年,中国造船业全面超过了日本,特别是新接订单量和手持订单量上优势明显。

据统计,2008年,中国造船业完工量为3041万载重吨,占全球市场份额为30.7%;而日本和韩国分占27.5%和33.6%。

中国新接订单6055万吨,全球市场占比38.3%;而日本和韩国分占11.5%和44.1%。

手持订单量20146万吨,全球市场占比35.5%;而日本和韩国分占18.5%和37.1%。

——2007年中国造船完工量达到1893万载重吨,同比增长30%,再创历史新高。

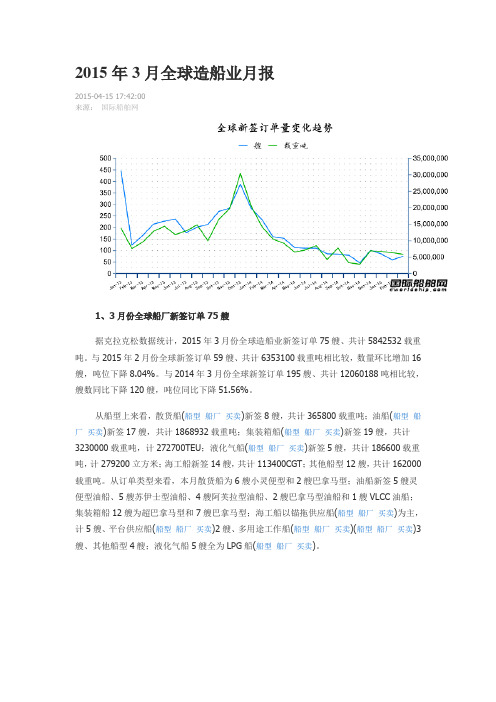

2015年3月全球造船业月报

2015年3月全球造船业月报2015-04-15 17:42:00来源:国际船舶网1、3月份全球船厂新签订单75艘据克拉克松数据统计,2015年3月份全球造船业新签订单75艘、共计5842532载重吨。

与2015年2月份全球新签订单59艘、共计6353100载重吨相比较,数量环比增加16艘,吨位下降8.04%。

与2014年3月份全球新签订单195艘、共计12060188吨相比较,艘数同比下降120艘,吨位同比下降51.56%。

从船型上来看,散货船(船型船厂买卖)新签8艘,共计365800载重吨;油船(船型船厂买卖)新签17艘,共计1868932载重吨;集装箱船(船型船厂买卖)新签19艘,共计3230000载重吨,计272700TEU;液化气船(船型船厂买卖)新签5艘,共计186600载重吨,计279200立方米;海工船新签14艘,共计113400CGT;其他船型12艘,共计162000载重吨。

从订单类型来看,本月散货船为6艘小灵便型和2艘巴拿马型;油船新签5艘灵便型油船、5艘苏伊士型油船、4艘阿芙拉型油船、2艘巴拿马型油船和1艘VLCC油船;集装箱船12艘为超巴拿马型和7艘巴拿马型;海工船以锚拖供应船(船型船厂买卖)为主,计5艘、平台供应船(船型船厂买卖)2艘、多用途工作船(船型船厂买卖)(船型船厂买卖)3艘、其他船型4艘;液化气船5艘全为LPG船(船型船厂买卖)。

2、3月份完工量相比上月下降15.20%数据统计显示,2015年3月份全球船厂共交付新船145艘,共计6766127载重吨。

与2015年2月份全球新签订单171艘、共计6244915载重吨相比较,数量环比下降15.20%,吨位环比上升8.35%。

与2014年3月份全球船厂共交付新船242艘,共计9205983载重吨相比较,数量下降97艘,吨位同比下降26.50%。

从船型来看,本月散货船的交付数量为54艘,共计3746043载重吨;集装箱船的交付数量为19艘,共计168767TEU;油船的交付数量为14艘,共计818932载重吨;液化气船2艘,计89019立方米;海工船26艘,计121736载重吨;其他船型30艘,计158837载重吨。

2019年2月全球造船业月报

2019年2月全球造船业月报

2019年2月,全球造船业持续保持平稳发展态势。

以下是关于全球造船业2月份情况的全面报告。

首先,根据数据显示,2019年2月,全球共完成船舶订单58艘,负增长5.9%。

总的来说,全球造船业订单数持续下滑的趋势有所减缓。

进一步分析数据,从船舶类型来看,新设备船订单数占据主导地位,达到了43艘,同比增长4.9%。

除此之外,坑槽船、客船和电动船的订单数量也有一定的增长。

从全球范围来看,亚洲地区的造船业仍然占据主导地位,亚洲地区完成订单42艘,占比达到了72.4%。

而欧洲地区完成订单10艘,占比为17.2%。

整体而言,亚洲地区仍是全球造船业的中心。

此外,中国的造船业发展仍然保持强劲势头。

2019年2月,中国完成36艘船舶订单,占比62.1%。

中国的造船企业在全球市场上的竞争能力得到了进一步的提升。

然而,在全球造船业发展的同时,也面临一些挑战和问题。

首先,全球铁矿石价格的上涨给造船业带来了一定的压力。

由于铁矿石价格的上涨,造船企业的成本也相应增加,这对于全球造船业的发展带来了一定的不利影响。

其次,全球贸易紧张局势也对全球造船业带来了一些不确定性。

贸易保护主义政策的出现,可能会导致全球贸易量的下降,进而减少了对船舶运输的需求,对全球造船业的发展带来了一定的压力。

综上所述,2019年2月全球造船业保持了持续发展的态势,中国的造船业在全球竞争中具有较强竞争力。

然而,全球铁矿石价格上涨和全球贸易紧张局势可能对全球造船业带来一些不利影响。

2019年2月全球造船业月报

2019年2月全球造船业月报全文共四篇示例,供读者参考第一篇示例:2019年2月全球造船业月报根据最新发布的数据显示,2019年2月全球造船业继续保持着复苏的势头,许多国家的船厂订单量较去年同期有所增加,这表明全球造船业正在逐步走出低迷状态,逐渐恢复活力。

就整体行业情况而言,据国际航运组织(IMO)的数据显示,截至2019年2月底,全球船舶订单量已达到了2168艘,而且仍然在增长中。

亚洲地区是全球造船业的主要发展地区,中国、日本和韩国等国家的造船厂依然是全球造船市场的主导者。

与此造船厂的产能也在不断增加,相信未来全球造船业还将有更大的潜力和空间。

在船舶类型方面,货船和油轮仍然是全球造船市场的主要产品。

随着全球经济的不断发展和航运业的不断壮大,其他类型的船舶也有了较为显著的增长。

随着绿色环保理念的深入人心,LNG船和LPG船的订单量都有了较大的增长,反映出全球航运业对环保船舶的需求正在逐渐增加。

在造船技术方面,数字化、智能化已经成为了全球造船业发展的新趋势。

越来越多的新船舶采用了先进的信息技术和智能系统,从而提高了船舶的运行效率和航行安全性。

而在船舶设计方面,多方正在加大研发力度,推出更加节能、环保的新型船舶,以适应未来航运业的发展。

尽管全球造船业整体保持着良好的增长势头,但仍然面临一些挑战和压力。

全球贸易局势的不确定性给航运业带来了一定的不确定性,货运需求的波动使得一些船东对新船舶的订单持观望态度。

新技术的不断涌现也使得船厂需要不断进行转型升级,以适应新形势下的市场需求。

环保标准的提高和航运行业的节能减排要求也在一定程度上增加了造船成本和技术难度。

2019年2月全球造船业保持了较好的增长态势,对我国船舶制造业发展也带来了积极的影响。

同时也需要关注市场风险、技术发展等方面的问题,以确保全球造船业的健康、稳定发展。

相信随着全球经济的持续增长和科技的不断进步,全球造船业一定会迎来更加美好的未来。

希望全球各国的船厂、船东和相关企业能够携手合作,共同应对挑战,推动全球造船业迈向更加繁荣的未来!第二篇示例:【2019年2月全球造船业月报】2019年2月,全球造船业持续呈现出复苏迹象。

2007年前三季度世界接单情况分析

稳定订单是当前形势下保持生产增长的首要任务包张静《船舶工业调整和振兴规划》(以下简称《规划》)中明确提出要通过采取积极的信贷措施,稳定造船订单,化解经营风险,确保船舶工业平稳较快发展。

并将稳定船舶企业生产作为产业调整和振兴九大主要任务之首。

在百年不遇的金融危机冲击下,全球经济出现衰退,航运市场低迷,世界造船市场也由“卖方市场”转入“买方市场”。

2008年下半年以来,世界造船市场基本上处于停滞状态,订单撤销、新造船合同重谈频频发生,船厂新船交付日显艰难。

“接单难、融资难、交付难”已成为造船企业未来几年面临的突出问题,直接影响我国造船企业生产经营。

在订单有效需求严重不足的情况下,如何稳定造船企业手中船舶订单,化解经营风险,成为确保我国船舶工业平稳较快发展的关键。

而影响造船企业履约的一个重要的因素就是融资。

为此,《规划》从解决船舶工业融资难问题出发,提出了保稳定的政策措施。

一、加大生产经营信贷融资支持随着金融危机的不断加深和蔓延,主要从事船舶融资业务的金融机构不仅进一步增强了船舶融资的风险意识,而且还大幅提高利率基点,船东与船厂双方融资难度和成本均空前提升,对稳定造船订单,确保造船业生产持续增长产生深远的影响。

一方面,“融资难”不仅使得造船市场仅有的一些订单需求或先前有意向成交的新造船合同迫于船东难以筹集资金戛然而止,而且导致部分现有手持订单的撤销。

据不完全统计,在2009年1-5月份,我国新船订单撤销数量就达55艘,232万载重吨,远超过同期118万载重吨的新船承接量,其中,大部分订单的撤销为融资受挫所致。

同时,据英国克拉克松公司研究统计,目前全球订单融资金额缺口十分巨大,截止到2009年5月底全球手持船舶订单金额超过5000亿美元,保守估计超过50%的订单尚未得到完全的融资,融资缺口超过2500亿美元。

如果船东融资难问题不能有效解决,预计将有越来越多的订单被撤销。

在全球新船订单本已十分稀少的情况下,不断增加的船舶订单撤销无疑将令造船企业雪上加霜,保持正常的生产增长更无从谈起。

近百年的船舶发展及造船趋势分析

绪论近百年来,世界经济正飞速地向前发展。

世界经济与交通运输业是息息相关的,而航运业是交通运输业的重要一环,航运业的发展与水运工具船舶的发展密切相关。

因而,世界经济的发展正推动着水运工具船舶的发展,而水运工具船舶的发展又反过来推动着世界经济向前发展。

船舶在国防、国民经济和海洋开发等方面都占有十分重要的地位。

因而我国船舶的发展对于我国的周边安全,未来经济具有重要的战略意义。

而我国虽然是一个造船大国,但却不是造船强国,因而,我国未来的安全以及经济的发展仍然不容乐观,我们年轻一代应该肩负起国家的重任,努力将我国变成造船强国。

1 全球近百年的船舶发展历史远在史前时期,由于渔猎的需要,人类已经制造了众多的原始渡水工具,诸如筏、树皮舟、独木舟等。

随着制作工具的进步,利用木榫乃至铁钉连接或鏠合的木板船就此问世。

人类为了进入江湖和走向海洋,先后出现了桨船和帆船,由于海战和海洋探险和贸易的需要,相继出现了功能各异的战船和商船。

帆船时代几乎延续了近五千年。

十九世纪五十年代,帆船发展到其顶峰飞剪式帆船时代,1853年建造的“大共和国”号,长93米,宽16.2米,深9.1米,排水量3400吨,主桅高61米,全船帆面积3760平方米,航速每小时12~14海里,横越大西洋仅需要13天时间。

自从轮船发展到螺旋桨船以及造船材料以钢代木之后,它不论载重量、航速、航行安全等诸多方面都超过了帆船,最终完成了帆船到轮船的过渡,从而到20世纪初进入了现代船舶的新时代。

1902-1903年在法国建造了一艘柴油机海峡小船;1903年,俄国建造的柴油机船“万达尔”号下水。

20世纪中叶,柴油机动力装置遂成为运输船舶的主要动力装置。

英国在1947年,首先将航空用的燃气轮机改型,然后安装在海岸快艇“加特利克”号上,以代替原来的汽油机,其主机功率为1837千瓦,转速为3600转/分,经齿轮减速箱和轴系驱动螺旋桨。

这种装置的单位重量仅为2.08千克/千瓦,远比其他装置轻巧。

全球造船业发展报告(DOC 67页)

全球造船业发展报告(DOC 67页)部门: xxx时间: xxx整理范文,仅供参考,可下载自行编辑产业发展报告青岛胶南市人民政府二〇一二年五月目录第一章全球造船业发展现状 (7)第一节船舶类型及三大指标 (7)一、船舶类型及走向 (7)二、造船三大指标 (7)第二节世界船舶产业格局 (7)一、中国 (8)二、韩国 (8)三、日本 (8)四、欧洲 (9)第三节主要造船企业 (9)一、中国主要造船企业 (9)(一)外高桥造船 (9)(二)大连船舶重工 (10)(三)江南长兴 (10)(四)南通中远川崎船舶 (10)(五)江苏新世纪造船 (10)(六)渤海船舶重工 (10)二、韩国主要造船企业 (11)(一)现代重工 (11)(二)三星重工 (11)(三)大宇造船 (11)(四)STX造船 (11)三、日本主要造船企业 (11)(一)今治造船 (12)(二)万国造船 (12)(三)川崎造船 (12)(四)常石造船 (12)第四节世界造船业发展态势及趋势预测 (12)一、造船业发展态势 (13)二、造船产业发展趋势预测 (14)(一)未来船舶市场将呈现出需求结构变化明显。

(14)(二)造船行业兼并重组加剧。

(14)第五节金融危机对造船业发展的影响 (15)一、对日本造船业的影响 (15)二、对韩国造船业的影响 (16)三、对中国造船业的影响 (17)第六节全球新造船市场特点 (17)第二章造船产业发展特点 (18)一、中韩主导新船市场 (19)二、散货船为交,海工船需求增加 (19)三、中韩造船业呈错位态势 (20)四、兼并重组趋势明显 (20)五、主要造船企业利润明显下降 (21)六、日韩加强全球战略布局 (21)七、主要船企加大海工发展力度 (22)八、欧洲船舶融资紧缩 (23)九、中韩竞争加剧,中国或爆发大规模兼并重组 (23)十、兼并重组将进入实质性操作阶段 (24)十一、造船业利润呈下滑趋势 (24)第三章船舶配套业的发展 (25)第一节船舶配套业总体特点 (25)一、船配强手各有所长 (25)二、欧洲——世界船用设备研发中心 (26)三、日本——世界最强的船用设备制造国 (27)四、韩国——快速崛起的船用设备制造国 (28)五、中国——船配尚有差距 (28)第二节欧洲船舶配套业的发展特点 (29)第三节日本船舶配套业的发展特点 (30)第四节韩国船舶配套业的发展特点 (31)第五节中国船舶配套业的发展特点 (32)第四章中国造船业的发展 (33)第一节发展历程 (33)一、原始期 (33)二、开创期 (33)三、盛行期 (33)四、衰落期 (34)五、恢复发展期 (34)六、兴旺期 (35)第二节船舶业发展现状 (36)第三节船舶业运行分析 (37)一、经济运行基本情况 (37)二、经济运行的主要特点 (38)三、存在的问题 (41)四、预测和建议 (43)第四节发展目标 (46)一、科技综合实力跃居世界前列 (46)二、产业结构优化升级 (46)三、效率效益显著提升 (46)四、配套能力和水平大幅提高 (46)第五节船舶配套业发展现状 (47)一、发展现状 (47)二、技术水平 (50)三、存在的主要问题 (52)第六节技术发展方向 (53)一、技术比较 (53)二、发展方向 (54)第七节发展建议 (56)一、培育垄断竞争型企业 (56)二、加快产品结构调整升级和优化 (56)第五章山东造船业的发展 (57)第一节造船业发展现状 (57)一、产业体系不断完善,经济运行态势良好。

国际造船市场发展形势及中国造船业发展报告

▪ 据日本造船界透露,日本船厂2011年交付的船位基

本上已满,目前新船订单大部分安排在2012年甚至 2013年,平均交船期已近5年,个别船厂甚至开始商 谈2015年交船的合同。

国际造船市场发展形势 及中国造船业发展报告

2020年4月23日星期四

主要内容

o 一、 世界造船市场发展形 势

o 二、 世界造船业竞争格局 o 三、中国造船业发展趋势

一、国际造船市场发展形势

o 国际造船市场历年回顾 o 国际造船市场当前形势 o 国际造船市场发展趋势

国际造船市场历年回顾——新船订单量迭创新高

国际造船市场当前形势——新船价格仍有小幅上扬

克拉克松新船价格综合指数走势

三大船型新船价格指数走势

2008年6月新船价格综合指数达187点,比年初提高3点;油船、散货船和集装箱船新船价格 指数分别达235点、234点和126点,分别比年初增长3.5%、1.3%和1.6%。

国际造船市场当前形势——新船价格仍有小幅上扬

新船完工量加速增长

▪ 按手持订单交付期推算,2008年新船完工量预计超过1亿载重吨。

手持订单量仍将实现增长,但增幅显著降低

▪ 预计2008年新船订单量还将大于同期新船完工量,手持订单量仍将实现增长 ;但是,考虑到今年新船订单量出现适度回调和新船完工加速,手持订单量 增长幅度将显著降低。

国际造船市场展望——2008年下半年国际造船市场展望

自2003年以来,本轮国际船市兴旺行情已持续5年,年均新船成交量达1.45 亿载重吨,其中,2006年和2007年连续两年创出历史新高。

2019年2月全球造船业月报

2019年2月全球造船业月报

根据最新数据,2019年2月全球造船业继续保持稳定增长的势头。

以下是我对全球造船业2月份的情况进行的简要分析。

全球造船业订单量继续增长。

根据数据,2月份全球共计接到了新订单超过300万CGT 的造船合同。

与去年同期相比,这个数字大幅增长了40%。

许多国家的造船企业都有了新订单,其中韩国和中国是领先的国家。

船舶类型方面,液化天然气船和集装箱船是订单量最大的两类。

全球造船企业的建造能力继续提升。

尽管去年造船业面临了一些困难,但许多企业仍然保持稳健的建造能力。

2月份,全球共交付了超过200万CGT的船舶。

韩国和中国的船舶建造企业依然是全球建造能力最强的两个国家。

全球造船业依然面临挑战。

首先是市场需求不稳定。

建造一艘船舶需要巨大的投资,而市场需求的波动使得企业难以预测未来市场走向,从而影响建造决策。

其次是环保压力的增加。

全球对环保问题的关注度不断提高,对造船企业的环保要求也越来越高,这对企业的技术和经济能力提出了更高的要求。

2019年2月全球造船业保持了稳定增长的势头。

尽管面临着市场需求不稳定和环保压力增加等挑战,但各国的造船企业依然保持了较强的竞争力。

特别是中国的造船业在订单量和建造能力方面表现出色,继续保持了全球领先地位。

未来,全球造船业有望继续保持稳定增长的趋势。

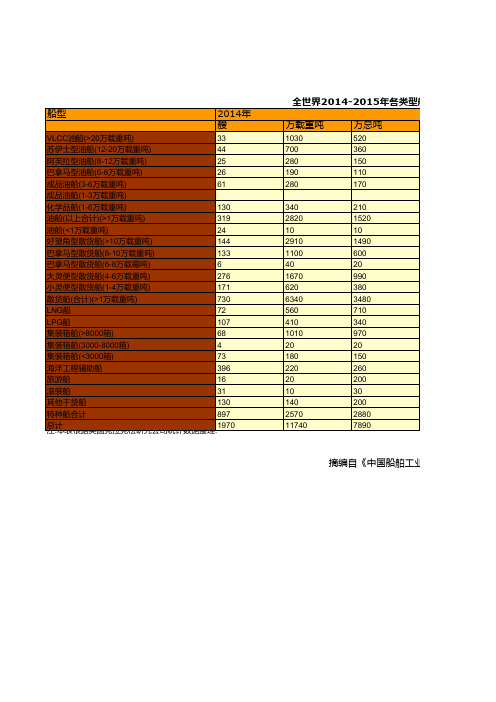

中国船舶工业年鉴2016:全世界2014-2015年各类型船舶新承接订单量统计

4

集装箱船(<3000箱)

73

海洋工程辅助船

396

旅游船

16

滚装船

31

其他干货船

130

特种船合计

897

总 注计:本表根据英国克拉克松研究公司统计数据整理.1970

全世界2014-2015年各类型船舶新承接订单量统

万载重吨

1030 700 280 190 280

万总吨

520 360 150 110 170

200

11

40

28

160

184

2040

706

4260

1551

中国船舶工业年鉴2016》

万载重吨

2130 930 1140 300 410 20 200 5130 30 580 640 20 790 410 2440 280 280 2170 140 230 50 10 0 210 3370 10970

24

好望角型散货船(>10万载重吨)

144

巴拿马型散货船(8-10万载重吨)

133

巴拿马型散货船(6-8万载霉吨)

6

大灵便型散货船(4-6万载重吨)

276

小灵便型散货船(1-4万载重吨)

171

散货船(合计)(>1万载重吨)

730

LNG船

72

LPG船

107

集装箱船(>8000箱)

68

集装箱船(3000-8000箱)

万总吨

1090 490 620 170 250 10 120 2750 20 300 350 10 460 240 1360 350 240 2070 120 190 70 130 30 350 3550 7680

8月全球三大造船指标均下滑中国手持订单量继续位居第一

8月全球三大造船指标均下滑中国手持订单量继续位居第一《广东造船》编辑部

【期刊名称】《广东造船》

【年(卷),期】2017(36)5

【摘要】1、新签造船订单36艘,载重吨同比下降42.77% 8月份,全球新签造船订单36艘共计1630400载重吨,与上月全球新签订单相比较,数量减少14艘,载重吨环比下降63.26%,与2016年8月全球新签订单相比较,数量减少31艘,载重吨同比下降42.77%.

【总页数】1页(P98)

【作者】《广东造船》编辑部

【作者单位】

【正文语种】中文

【相关文献】

1.中国手持造船订单量继续领跑世界

2.全球造船业订单量持续下滑

3.劳氏公布1994年1—9月全球造船新订单和期末手持订单量

4.全球船企手持订单量创11年来新低,中国仍居第一

5.中国新接造船订单、手持造船订单全球第一

因版权原因,仅展示原文概要,查看原文内容请购买。