货币汇率兑换数学模型

汇率换算公式

汇率换算公式汇率换算公式是用来将一种货币的金额转换为另一种货币的金额的数学公式。

汇率是两种货币之间的兑换比例,通常表示为一个数字。

汇率换算公式可以通过将原始货币金额乘以汇率来计算目标货币金额。

汇率换算公式可以用以下方式表示:目标货币金额 = 原始货币金额× 汇率其中,目标货币金额表示要转换为的货币的金额,原始货币金额表示要转换的货币的金额,汇率表示两种货币之间的兑换比例。

汇率可以以不同的方式表示,其中最常见的方式是直接报价法和间接报价法。

直接报价法是指以本国货币为基准,表示一单位本国货币可以兑换多少单位外国货币。

例如,如果人民币对美元的汇率为1美元兑换6.7人民币,那么兑换公式可以表示为:目标货币金额 = 原始货币金额× 汇率目标货币金额 = 原始货币金额× 6.7间接报价法是指以外国货币为基准,表示一单位外国货币可以兑换多少单位本国货币。

例如,如果欧元对人民币的汇率为1欧元兑换7.8人民币,那么兑换公式可以表示为:目标货币金额 = 原始货币金额÷ 汇率目标货币金额 = 原始货币金额÷ 7.8在实际的汇率换算中,还需要考虑手续费和汇率波动等因素。

手续费是银行或货币兑换机构为提供兑换服务而收取的费用,通常以一定比例或固定金额计算。

汇率波动是指汇率值的变化,因为市场供需关系、国际经济因素和政策的影响。

此外,还需要注意汇率换算中的货币单位问题。

有些汇率是以单位货币对单位外币的比值表示,比如欧元兑美元的汇率为1.1,表示1欧元兑换1.1美元。

但是,有些汇率是以单位外币对单位货币的比值表示,比如美元兑人民币的汇率为6.7,表示1美元兑换6.7人民币。

综上所述,汇率换算公式是用来将一种货币的金额转换为另一种货币的金额的数学公式。

这个公式可以通过将原始货币金额乘以汇率或除以汇率来计算目标货币金额。

在实际的汇率换算中,还需要考虑手续费和汇率波动等因素。

需要注意汇率的表示方式和货币单位问题。

外币汇率的决定因素—变动数学模型与广场协议

济学理论 , 币汇率应 由市场调 节. 外 但是 , 世界各 国在 17 年 2月实行 浮动 汇兑率后 , 18 93 于 9 5年 9 实 月 施 了人 为介入外 币市场 . 本文拟 对外 币汇率 的决 定 因素作 有关 探讨.

1 外 币汇 兑制 度 口

在进行 外币 汇率 的论述 之前 , 首先论述 外 币汇兑制 度. 在论 述 中 , 以 了解 外 币汇 兑 经历 的 阶段 以 可

森林 汇率制 ( rtnwod ytm) B eo ossse 以及全 面 浮动 汇 率制 四阶段 . 国际金 本 位 制下 , 在 黄金 的流 出发生 时 , 加 国为促进金本 位制 的 自动调 整能力及 市场参 加者持 有黄 金 以外 的资产 , 参 采取 限制 黄金 利息 的调 整政 策. 但是 金本位 制 的持续 可能性 与调整过 程没有关 系 , 与市场 参加 者是否 相信这一 调整 效果 有关 但 系. 由政府 的调整 如果没有 黄金 的减 少停止 的确 实证 据 , 经 市场 参加 者会 有 投 机 的诱 因 , 价值 不 断下 用 降 的货币购买 黄金. 果政府 的黄金储 备会加 速减少 , 结 金本位 制 的持续 可能性 会被 吞食.

关 于外 币 汇率 的操作 、 国际贸 易 以及 资本 规则 必须 要 遵从 于 国际 协定 , 也就 是 实行 多 角 管理 制 度 这个

与 自国货币 的汇率 固定 的话 , 了维持外 币汇率 就必须 介入外 币汇兑 市场买 卖 自国货币. 反如 果政 府 为 相 完全不 介入 , 是选择 外币汇率 自由变 动. 际上 , 府受 介 人外 币 汇兑 市场 的程度 、 件 的制 约 , 希 就 实 政 条 在 望 的变 动幅度 内对外 币汇率进行 管理 的情况很 多. 国际货币制度 主要是 国际金本 位 制 (80 11 )战争 中以及 战 间期 的 国际货 币体制 、 雷顿 18 — 94年 、 布

货币汇率兑换数学模型

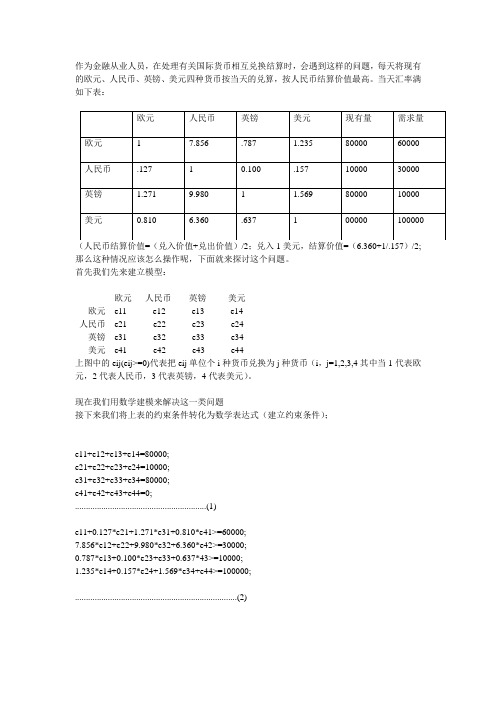

作为金融从业人员,在处理有关国际货币相互兑换结算时,会遇到这样的问题,每天将现有的欧元、人民币、英镑、美元四种货币按当天的兑算,按人民币结算价值最高。

当天汇率满如下表:欧元人民币英镑美元现有量需求量欧元 1 7.856 .787 1.235 80000 60000人民币.127 1 0.100 .157 10000 30000英镑 1.271 9.980 1 1.569 80000 10000美元0.810 6.360 .637 1 00000 100000(人民币结算价值=(兑入价值+兑出价值)/2;兑入1美元,结算价值=(6.360+1/.157)/2;那么这种情况应该怎么操作呢,下面就来探讨这个问题。

首先我们先来建立模型:欧元人民币英镑美元欧元e11 e12 e13 e14人民币e21 e22 e23 e24英镑e31 e32 e33 e34美元e41 e42 e43 e44上图中的eij(eij>=0)代表把eij单位个i种货币兑换为j种货币(i,j=1,2,3,4其中当1代表欧元,2代表人民币,3代表英镑,4代表美元)。

现在我们用数学建模来解决这一类问题接下来我们将上表的约束条件转化为数学表达式(建立约束条件);e11+e12+e13+e14=80000;e21+e22+e23+e24=10000;e31+e32+e33+e34=80000;e41+e42+e43+e44=0; (1)e11+0.127*e21+1.271*e31+0.810*e41>=60000;7.856*e12+e22+9.980*e32+6.360*e42>=30000;0.787*e13+0.100*e23+e33+0.637*43>=10000;1.235*e14+0.157*e24+1.569*e34+e44>=100000; (2)目标函数:Max=( e11+0.127*e21+1.271*e31+0.810*e41)*r1+(7.856*e12+e22+9.980*e32+6.360*e42)*r2+(0.787*e13+0.100*e23+e33+0.637*43)*r3+(1.235*e14+0.157*e24+1.569*e34+e44)*r4;为了后续解决问题的方便现取min=-max;(ri分别表示每种货币的人民币结算价值,r1=(7.856+1/0.127)/2;r2=(1+1/1)/2;r3=(9.980+1/0.100)/2;r4=(6.360+1/0.157)/2)这样上述问题已经完全转换为一个高维的线性规划问题,其中方程组(1)(2)是约束条件,Max 是目标函数。

货币互换例题详解

货币互换例题详解

货币互换是指将一种货币兑换成另一种货币的过程。

在国际贸易和旅行中,货币互换是常见的操作,因为不同国家的货币价值不同,需要进行兑换才能完成交易。

下面我们将通过一些例题来详细解释货币互换的操作步骤。

例题1: 将100美元兑换成人民币,已知美元兑人民币的汇率为1美元=6.5人民币,求兑换后的人民币金额。

解题步骤:

1. 根据汇率计算兑换比例:1美元=6.5人民币

2. 将兑换前的金额100美元乘以兑换比例,得到兑换后的金额:100美元 * 6.5人民币/1美元 = 650人民币

所以,将100美元兑换成人民币的金额为650人民币。

例题2: 将500欧元兑换成日元,已知欧元兑日元的汇率为1欧元=130日元,求兑换后的日元金额。

解题步骤:

1. 根据汇率计算兑换比例:1欧元=130日元

2. 将兑换前的金额500欧元乘以兑换比例,得到兑换后的金额:500

欧元 * 130日元/1欧元 = 65000日元

所以,将500欧元兑换成日元的金额为65000日元。

除了以上的例题,还有一些特殊情况需要注意:

1. 浮动汇率: 汇率是根据市场供求关系确定的,所以会随时变动。

在进行货币互换时,需要注意汇率是否有变动,以免造成亏损。

2. 手续费: 在一些货币兑换机构或银行进行货币兑换时,会收取一定的手续费。

在计算兑换金额时,需要考虑手续费的扣除。

总结起来,货币互换是一种常见的操作,需要根据汇率计算兑换比例,并考虑到特殊情况如浮动汇率和手续费。

准确计算兑换金额可以帮助我们更好地进行国际贸易和旅行。

汇率兑换计算公式

汇率兑换计算公式汇率是指两个不同货币之间的比值关系,汇率兑换是指将一种货币转换成另一种货币的行为。

在进行汇率兑换时,我们需要使用一个公式来计算不同货币之间的兑换比率。

公式一:直接兑换法直接兑换法是指根据现货市场上货币的实际兑换比率进行换算,计算公式为:目标货币金额=基础货币金额×直接兑换汇率即:目标货币金额=基础货币金额×(1+汇率差额)例如,要将100美元兑换成人民币,假设直接兑换汇率为6.5:人民币金额=100×6.5=650(元)公式二:间接兑换法间接兑换法是指先将一种货币兑换成第三种货币,再将第三种货币兑换成目标货币,计算公式为:目标货币金额=基础货币金额×间接兑换汇率1×间接兑换汇率2例如,要将100美元兑换成欧元,假设间接兑换汇率1为0.85,间接兑换汇率2为0.9:欧元金额=100×0.85×0.9=76.5(欧元)公式三:交叉兑换法交叉兑换法是指通过两种货币分别与第三种货币的兑换比率,计算出两种货币之间的兑换比率,计算公式为:目标货币金额=基础货币金额×交叉兑换汇率交叉兑换汇率的计算方法为:交叉兑换汇率=(第三种货币1与基础货币的汇率×第三种货币2与基础货币的汇率)/(第三种货币1与第三种货币2的汇率)例如,要将100美元兑换成英镑,假设美元与人民币的汇率为6.5英镑金额=100×(6.5×8)/(1×8)=812.5(英镑)需要注意的是,不同国家的货币兑换汇率是随时变动的,汇率计算公式只是在特定时点的计算方法,在实际兑换时需参考最新的汇率数据进行计算。

此外,还需要考虑到汇率差额和手续费等因素。

汇率差额是指汇率与实际兑换比率之间的差额,一般由银行或外汇交易平台确定,通常为一定比例的费用。

手续费是指银行或外汇交易平台收取的进行汇率兑换的手续费用,在计算汇率兑换时需对汇率差额和手续费进行合理的考虑和计算。

中国银行汇率公式

中国银行汇率公式

中国银行汇率公式可以根据不同的计算方法和需求而有所不同。

以下是一些常见的汇率计算公式:

1.直接标价法汇率计算公式:基准货币数量/ 本币数量= 外币数量。

例如,如果基

准货币是美元,本币是欧元,那么欧元/美元的汇率就是欧元数量除以美元数量。

2.间接标价法汇率计算公式:本币数量/ 外币数量= 基准货币数量。

例如,如果基

准货币是欧元,本币是美元,那么美元/欧元的汇率就是美元数量除以欧元数量。

此外,还可以使用以下公式进行汇率的换算:

1.人民币兑换外币公式:人民币× 人民币兑美元汇率= 外币。

例如,如果人民币兑

美元汇率为0.1445,那么10000元人民币可以兑换成10000 × 0.1445 = 1445美元。

2.外币兑换人民币公式:外币/ 外币兑人民币汇率= 人民币。

例如,如果1美元可

以兑换6.3人民币,那么100美元可以兑换成100 / 6.3 ≈ 15.87人民币。

《人民币兑换》教案

3.成果分享:每个小组将选择一名代表来分享他们的讨论成果。这些成果将被记录在黑板上或投影仪上,以便全班都能看到。

(五)总结回顾(用时5分钟)

2.实验操作:为了加深理解,我们将进行一个简单的兑换计算实验操作。这个操作将演示如何运用汇率进行人民币与外币的兑换。

3.成果展示:每个小组将向全班展示他们的讨论成果和实验操作的结果。

(四)学生小组讨论(用时10分钟)

1.讨论主题:学生将围绕“人民币兑换在实际生活中的应用”这一主题展开讨论。他们将被鼓励提出自己的观点和想法,并与其他小组成员进行交流。

3.实际应用:培养学生根据实际情况选择合适的支付方式,计算兑换金额,锻炼解决实际问题的能力。

本节课旨在让学生掌握人民币兑换外币的基本知识,提高学生的实际应用能力,激发学生对国际货币知识的兴趣。

二、核心素养目标

本节课围绕数学学科核心素养,旨在培养学生以下能力:

1.数学抽象:通过对外币的认识,提高学生从实际情境中抽象出数学问题的能力,理解汇率背后的数学关系。

《人民币兑换》教案

一、教学内容

本节课选自人教版小学数学四年级下册第九单元《人民币兑换》章节。教学内容主要包括以下三个方面:

1.认识外币:通过观察、比较,让学生了解美元、欧元、日元等常见外币的图案、面额及兑换关系。

2.人民币与外币的兑换:学习人民币与外币之间的兑换方法,掌握汇率的概念,并能运用汇率进行简单的兑换计算。

举例:在讲解人民币与外币兑换方法时,重点强调汇率的计算公式,如“1美元兑换多少人民币”,并通过实例演示如何进行兑换计算。

生活中的简单数学模型

生活中的简单数学模型1. 引言数学是一门研究数量和空间关系的学科,它在我们日常生活中扮演着重要的角色。

无论是购物、旅行、烹饪还是理财,数学都扎根在我们的生活中。

在本文中,我们将探讨生活中的一些简单数学模型,并展示它们如何帮助我们更好地理解和解决常见的问题。

2. 百分比计算在日常生活中,我们经常需要进行百分比计算。

无论是计算打折商品的价格、计算概率还是计算利润,百分比都是一个非常常见的概念。

2.1 百分数的计算公式百分数 = (部分 / 总数)* 1002.2 例子:打折商品假设有一件原价为100元的商品,现在打折20%。

我们可以使用百分比计算公式来计算打折后的价格:打折后的价格 = 原价 * (1 - 打折率)打折后的价格 = 100 * (1 - 0.20)打折后的价格 = 100 * 0.80打折后的价格 = 80元通过这个简单的数学模型,我们可以知道打折后的价格是80元。

3. 货币兑换在全球化的今天,货币兑换是一个非常重要的问题。

当我们去旅行或者在网上购物时,我们需要把不同国家的货币进行兑换。

3.1 汇率的计算汇率是不同国家货币之间的比率。

我们可以使用汇率来计算两种货币之间的等值关系。

3.2 例子:人民币兑换美元假设当前的人民币兑换美元的汇率是1美元 = 6.5人民币。

如果我们有1000人民币,我们可以使用以下的计算公式来计算等值的美元数量:美元数量 = 人民币数量 / 汇率美元数量 = 1000 / 6.5美元数量≈ 153.85美元通过这个简单的数学模型,我们可以知道1000人民币约等于153.85美元。

4. 车辆油耗在购买汽车或者长途驾驶时,了解车辆的油耗是非常重要的。

通过计算油耗,我们可以评估驾驶的成本以及行驶的距离。

4.1 油耗的计算油耗是指车辆行驶一定距离所需要的燃料的量。

我们可以使用以下的计算公式来计算油耗:油耗 = 驾驶的距离 / 使用的燃料量4.2 例子:驾驶距离和油耗假设我们驾驶了500公里,并使用了40升的汽油。

基于双线性GARCH-VaR模型的人民币汇率风险测度

统计与决策2021年第1期·总第565期DOI:10.13546/ki.tjyjc.2021.01.032财经纵横引言2015年8月11日,央行宣布了调整人民币对美元汇率中间价报价机制,这一调整加剧了人民币汇率的市场化,更真实地反映了当期人民币汇率市场的供求关系。

2016年人民币被纳入特别提款权(SDR ),中国在国际上的影响力逐步增强,也进一步体现出人民币在国际经济舞台上的重要作用。

采用何种手段能够更加准确地对人民币汇率数据进行拟合,并在此基础上对汇率风险进行测度,成为研究汇率风险的关键问题。

Bollerslev(1986)[1]在ARCH 模型基础上提出的GARCH 模型可以分析汇率数据具有“尖峰厚尾”“波动率聚集”等特征,但是不能分析其杠杆效应特征。

为此学者们扩展了GARCH 模型[2—5]。

前人在研究人民币汇率市场时,对人民币汇率时间序列数据杠杆效应的研究不够充分,本文所使用的双线性GARCH (Bilinear GARCH,BLGARCH )模型是由Storti 和Vitale (2003)[5]提出来的,能够充分地体现杠杆效应,双线性GARCH 是GARCH 模型的进一步扩展。

Storti 和Vitale (2003)[6]做了基于EM 算法的双线性GARCH 模型的参数估计,并将该模型的结果运用到股票市场收益率的时间序列分析。

VaR (风险价值)模型自1993年提出以后,经过一段时间的发展,证明该模型能够对金融资产的风险进行一定的测度,目前已经成为金融界度量风险的主要方法[7—9]。

因为金融资产的VaR 预测是GARCH 类模型在风险管理领域的一个重要应用[10],所以诸多学者将VaR 模型和GARCH 模型结合来研究金融资产的风险测度[11—14]。

目前,国内对于人民币汇率风险的测度大都采用VaR方法,对于模拟汇率数据所使用的ARCH 族模型,原有的研究也基本上停留在原始的GARCH 模型上,随着经济环境越来越复杂,有研究表明双线性GARCH 模型相对于原始的GARCH 模型,能够体现出时间序列数据的杠杆效应,能更好地反映时间序列数据的特征。

【论文】人民币对美元汇率的数学模型及其分析

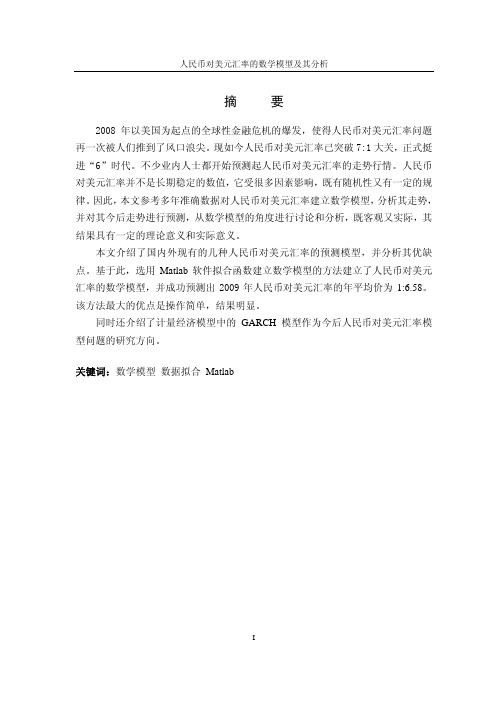

摘 要2008年以美国为起点的全球性金融危机的爆发,使得人民币对美元汇率问题再一次被人们推到了风口浪尖。

现如今人民币对美元汇率已突破7:1大关,正式挺进“6”时代。

不少业内人士都开始预测起人民币对美元汇率的走势行情。

人民币对美元汇率并不是长期稳定的数值,它受很多因素影响,既有随机性又有一定的规律。

因此,本文参考多年准确数据对人民币对美元汇率建立数学模型,分析其走势,并对其今后走势进行预测,从数学模型的角度进行讨论和分析,既客观又实际,其结果具有一定的理论意义和实际意义。

本文介绍了国内外现有的几种人民币对美元汇率的预测模型,并分析其优缺点。

基于此,选用Matlab软件拟合函数建立数学模型的方法建立了人民币对美元汇率的数学模型,并成功预测出2009年人民币对美元汇率的年平均价为1:6.58。

该方法最大的优点是操作简单,结果明显。

同时还介绍了计量经济模型中的GARCH模型作为今后人民币对美元汇率模型问题的研究方向。

关键词:数学模型 数据拟合 MatlabAbstractThe United States in 2008 as the starting point of the global financial crisis broke out, making the RMB exchange rate against the U.S. dollar has once again been pushed to the air waves. Now the exchange rate of RMB against the U.S. dollar has broken through the 7:1 mark, officially into "6" times. A lot of people in the industry since the beginning of the forecast of RMB exchange rate movements against the U.S. dollar market. RMB exchange rate against the U.S. dollar value is not a long-term stability, which are subject to many factors, there is a certain degree of regularity and randomness. Therefore, this article accurate reference data for many years against the U.S. dollar exchange rate of RMB to establish a mathematical model to analyze the trends and to predict its future trends, from the perspective of the mathematical model for discussion and analysis, both objective and practical, the result has a certain theoretical significance and practical significance.In this paper, the existing home and abroad in several of the RMB against the U.S. dollar exchange rate forecasting model, and to analyze its strengths and weaknesses. Based on this, the choice of fitting function of Matlab software, a mathematical model to establish a RMB exchange rate against the U.S. dollar of the mathematical model, and successfully predicted in 2009 the exchange rate of RMB against the U.S. dollar price of an annual average of 1:6.58. The biggest advantages of this method is simple and obvious.It also presents an econometric model of the GARCH model as a future model of the RMB exchange rate against the U.S. research direction.Key Words:Mathematical model Data Fitting Matlab目 录第一章 前 言 (1)1.1 人民币对美元汇率现状 (1)1.2 人民币对美元汇率预测的几种常用模型 (1)1.3 模型选择 (3)第二章 数据处理及研究方法介绍 (4)2.1最小二乘法的基本原理和多项式拟合 (4)2.2数据收集 (6)第三章 模型的建立及求解 (8)3.1 建立数学模型 (8)3.1.1 绘制人民币对美元汇率散点图 (8)3.1.2 拟合曲线建立模型 (9)3.1.3 人民币对美元汇率的数学模型 (10)3.2 分析模型与实际误差 (10)3.3预测及结果分析 (13)第四章 结论与展望 (15)4.1 结论 (15)4.2 展望 (15)参 考 文 献 (16)致 谢 (17)声 明 (18)第一章前言1.1 人民币对美元汇率现状2008年9月14日美国银行放弃收购雷曼兄弟公司,雷曼兄弟随后宣布准备提交法律文件申请破产保护,以此为标志的全球性金融危机的正式爆发,人民币对美元汇率的问题再一次被人们推到了风口浪尖。

数学解决实际问题的案例

数学解决实际问题的案例在我们日常生活中,数学无处不在。

我们可以通过数学来解决各种实际问题,从简单的计算到复杂的建模和优化。

本文将介绍几个数学解决实际问题的案例,展示数学在现实世界中的重要性和应用价值。

案例一:货币兑换假设你正在计划一次海外旅行,你需要将自己的货币兑换成目标国家的货币。

这个过程涉及到汇率的计算。

汇率是不同货币之间的兑换比率,它会定期调整,受到各种经济和政治因素的影响。

如何确定最佳的兑换方案,以使得你在兑换过程中获得最大的价值呢?这个问题可以用数学中的优化理论来解决。

首先,我们需要收集各家银行或货币兑换机构提供的不同兑换汇率,并根据当前市场情况进行比较。

然后,我们可以应用数学模型,考虑兑换费用、手续费和汇率波动等因素,以求出最优的兑换方案。

通过数学分析,我们可以比较不同的兑换策略,选择最有利的方式来进行货币兑换。

案例二:流量优化在城市交通管理中,我们经常面临着如何在拥堵的道路网络中优化车辆流量的问题。

一种可能的解决方法是通过信号灯的优化来分配交通流量。

通过调整不同道路上的红绿灯时间,我们可以使得整个系统中的交通流动更加顺畅。

这个问题可以用数学中的图论来解决。

我们可以将道路网络抽象成图的形式,每个节点表示一个交叉口,每条边表示一条道路。

然后,我们可以利用图论算法,如最短路径算法或最小生成树算法,来分析交通流量的分配策略。

通过数学模型和计算方法,我们可以确定最佳的信号灯设置,以最大程度地提高交通流量的效率和减少拥堵。

案例三:物流配送现代物流配送系统中,如何高效地安排货物的运输路线以及优化配送路径是一个关键问题。

合理的路线规划可以降低物流成本、减少运输时间,提高整体效率。

数学中的运筹学方法可以帮助我们解决这个问题。

通过建立数学模型,考虑运输距离、货车载重、交通状况等因素,我们可以运用运筹学算法如整数规划、线性规划或模拟退火等方法,找到最优的物流配送方案。

通过数学的分析和求解,我们可以更好地规划货物的运输路径,提高物流配送的效率和准确性。

利率互换和货币互换的定价思想和定价模型

利率互换和货币互换的定价思想和定价模型刘蕾 数量经济系利率互换和货币互换的估值及定价,既涉及到数学问题也涉及到技术问题。

在对互换交易进行估价和定价的过程中,不同的市场对收益的计算方法往往不同,而且互换交易不是标准化的场内交易,因此,其定价过程也就相对复杂了。

对于互换定价我们用的也是无套利均衡分析方法。

即互换定价,通常是指寻找一种合适的固定利率,使某一笔新互换交易净现值为零(否则就存在无风险套利机会)。

而所谓估值是指确定某一笔现存互换业务净现值,其固定利率是已知的。

简单的说,定价是另净现值为零求固定利率;而估值是用已知的固定利率确定净现值。

而且类似于其他金融衍生工具的定价,我们对互换定价也应有以下的基本假设:1、假设市场是完全的,不存在无风险利润;2、假设投资者可进行无限制买空和卖空;3、不存在交易费用;4、不存在违约风险这里针对利率互换和货币互换的定价分别进行讨论。

一、利率互换的估值和定价利率互换是协议双方同种货币的固定利率与浮动利率之间的互换。

利率互换的定价,就是要定出与浮动利率互换的固定利率的大小。

求解互换的固定利率,首先是将未来各期浮动利率的支付款进行贴现求总(这其实也就是对浮动利率支付款估值),然后根据净现值为零,即浮动利率的支付款和固定利率支付款现值相等的技术将固定利率求解出来。

固定利率收取方的现金流量如下:ik?图 1 同种货币内部的普通利率互换应该指出,浮动利率的确定是采用与某种利率指数挂钩的办法。

从理论上讲,采用短期国债利率作为利率指数最有道理,实际上最常用的是伦敦银行同业拆放利率,即LIBOR(London InterBank Offer Rate),非标准的互换的浮动利率有时用LIBOR 加减若干基本点(一个基本点是0.01%)给出。

另外,对于普通标准利率互换来说,浮动利率应该是无风险利率。

因此,未来浮动利率期望值就是远期利率。

也就是说,我们用远期利率作为浮动利率。

因此,我们首先从对浮动利率部分的估值开始。

数学问题的解决方法

数学问题的解决方法数学问题在我们的学习和生活中经常出现,有时候让人感到头疼和困惑。

然而,只要我们掌握一些解决问题的方法和技巧,就能更好地应对数学难题。

本文将介绍几种常用的解决数学问题的方法,以帮助读者更好地理解和解决数学难题。

一、问题分析法问题分析法是解决数学问题的基本方法之一。

在解决数学问题时,我们首先需要仔细阅读题目,理解问题的要求和条件。

然后,我们可以将问题拆解成更小的子问题,分析每个子问题的特点和关系。

通过逐步分解和分析,我们可以逐步找到问题的解决路径,并最终得到问题的答案。

举个例子来说,假设我们遇到一道二次方程的求解题目。

首先,我们需要明确二次方程的一般形式和要求求解的未知数。

然后,我们可以通过比较系数、配方法、因式分解等方式来对二次方程进行化简和求解。

通过问题分析和逐步求解,我们可以找到二次方程的解。

二、模型建立法模型建立法是解决实际数学问题的常用方法。

实际问题通常具有一定的背景和条件,而通过建立数学模型,我们可以将实际问题转化为数学问题,从而更好地解决问题。

以最经典的货币兑换问题为例。

假设我们需要将一定数量的货币A 兑换成货币B,而A和B之间存在一定的汇率。

我们可以通过建立一个货币兑换模型,在模型中考虑到汇率和兑换手续费等因素,然后使用数学方法求解模型,从而计算出需要兑换的货币B的数量。

通过建立模型和求解,我们可以更好地解决实际货币兑换问题。

三、归纳法归纳法是解决数学问题的常见方法之一。

当我们遇到一类相似或相关的问题时,我们可以使用归纳法来解决这类问题。

以数列为例,当我们需要求解一个数列的通项公式时,我们可以通过观察数列的前几项来尝试猜测通项公式的形式。

然后,我们可以使用归纳法来证明这个猜测是否正确。

假设我们猜测数列的通项公式为an=a1+(n-1)d,其中a1为首项,d为公差。

我们可以通过归纳法来证明这个猜测:当n=1时,an=a1;假设当n=k时,an=a1+(k-1)d成立;那么当n=k+1时,an=a1+kd。

汇率超调模型

(1 ) y

(7)

(二)模型的图示分析

• 第三象限表明货币市场的均衡状况 1 i ( p m y ) (8)

•LM曲线代表所有使货币市场均衡的p和i的 组合 •货币供给增加,LM曲线向左上方移动 •商品供给y增加时,LM曲线向右下方移动

(二)模型的图示分析

• 第四象限描述了国际资产市场的均衡状况

• 商品需求的波动仅仅导致价格变动,而不 会影响产出

• 商品价格是粘性的,即对于商品需求的波 动,价格水平需要时间进行调整和吸收

• 利率与汇率是完全变动的,货币市场与资 产市场永远处于均衡

模型主要结论

• 长期内,价格水平是由货币供给决定的 • 从长期看,购买力平价在国际范围内成立, 这意味着在所有变量经过调整以后,汇率可 以大致反映本国与外国的价格水平 • 短期内,汇率调整将会超过其长期均衡值。 出现汇率超调现象的原因在于:价格是粘性 的,其反应与调整往往需要一定时间 • 从菲利普斯曲线方程看出,简单形式的汇率 超调模型中没有包括通货膨胀预期,因此它 适用于没有经历持续性通货膨胀的情形

2、短期冲击

3、从短期向长期的过渡

• 非均衡的商品市场是从短期冲击向长期均 衡(B2)过渡的推进器 • 在B1点,对净出口的需求超过其初始的均衡 值,从而产生对本国商品的过度需求。

• 价格水平上升,实际货币供给减少,利率 水平缓慢上升,汇率水平回到其均衡值

45

p

MS

B2

B'

B1

MS

p

A2

A' A1

(1 ) y g (e p)

(e e ) ( p p) y p

(18)

了解简单的货币换算方法

了解简单的货币换算方法货币换算是日常生活中非常常见的需求,无论是国际旅行、外汇交易还是在线购物,我们都需要进行货币之间的换算。

了解简单的货币换算方法可以帮助我们更好地掌握不同货币之间的价值关系,方便我们在各种场景下进行准确的换算。

本文将介绍几种常见的货币换算方法,帮助读者提高货币换算的能力。

一、货币汇率货币汇率是货币换算的基础,是指两种不同货币之间交换的比例关系。

通常情况下,我们可以通过外汇市场上的报价来获取货币汇率信息。

以人民币为例,我们可以通过查询外汇牌价或者银行的汇率表来了解不同货币与人民币之间的汇率关系。

二、常见货币的换算方法1. 美元、欧元、英镑等主要货币与人民币的换算:假设当前美元兑人民币的汇率为1美元=6.5人民币,我们想要将100美元换算成人民币,只需将美元数额乘以汇率即可。

计算公式为:换算后的货币数额 = 原货币数额 ×汇率。

对于100美元,换算后的人民币数额为100 × 6.5 = 650人民币。

2. 日元与人民币的换算:同样地,我们可以通过查询当前的日元兑人民币汇率来进行换算。

假设当前1日元=0.06人民币,我们想要将10000日元换算成人民币,计算公式为:换算后的货币数额 = 原货币数额 ×汇率。

对于10000日元,换算后的人民币数额为10000 × 0.06 = 600人民币。

3. 港币与人民币的换算:港币与人民币的换算与上述方法类似。

假设当前港币兑人民币的汇率为1港币=0.8人民币,我们想要将5000港币换算成人民币,计算公式为:换算后的货币数额 = 原货币数额 ×汇率。

对于5000港币,换算后的人民币数额为5000 × 0.8 = 4000人民币。

三、使用货币换算工具除了手动计算货币换算,我们还可以利用各种货币换算工具来进行快速准确的换算。

目前市面上有很多手机应用程序和网页工具都提供货币换算功能,用户只需输入原货币种类和数额,即可获取换算后的货币数额。

人民币汇率到底应该升值还是贬值(用数学方法给出结论)

人民币汇率到底应该升值还是贬值摘 要 近年来,随着中国经济的发展,中国在世界上起着越来越重要的地位.本文通过分析日元汇率的变化对日本经济的影响,以及人民币与主要货币之间的关系,并在此基础上进一步讨论人民币汇率的变化对我国及世界经济的影响.在问题一中,我们研究了日元汇率的对贸易额的影响,建立了汇率x 与贸易额y 之间的线性回归方程:y a bx U =++.通过网络查找,得到1990年-2010年日本汇率与日本贸易额数值,运用Mathmatica 拟合出日元汇率x 与日贸易额y 之间的关系:198378.47948.66y x =-.用R检验法检验回归结果,发现汇率与贸易额之间呈负相关.在问题二中,我们采用数据拟合的方法对人民币与美元.日元.欧元的汇率关系进行了分析.人民币对日元的汇率变化没有相关性,难以拟合出好的方程,因而未给出相关方程,对美元和欧元变化有一定相关性,我们对查找到的数据进行拟合,得到关系式如下: 对美元:234563009.231252.98292.79135.4831 2.344570.07980.0011y x x x x x x =-+-+-+对欧元:234510055330460.93630.68211.656 6.058420.068359y x x x x x =-+-+-在问题三中:我们用回归分析法与置信区间法来说明人民币汇率变化对我国及世界经济的影响,从而找到人民币汇率在()6.175010.3877-之间变动时,我们经济才可持续.快速.稳定发展. 然而人民币的汇率至今也没有到达过对美元10.3877这样的汇率,说明人民币还可以适当贬值,以促进经济发展,但是,最多只能到10.34左右的水平.关键词 线性回归方程;Mathmatica 数据拟合;回归分析法;置信区间法1.问题的提出近年来,有不少经济学家在探讨人民币汇率对我国及世界经济发展的影响.一些学者希望提人民币对一些主要货币的汇率,另一些学者希望稳定人民币的汇率.试建立数学模型解决下列问题:1.以英镑汇率或日元汇率为例研究其变化对该国经济的影响;2.人民币汇率与主要货币(如英镑.日元.欧元等)的汇率关系;3.人民币汇率变化对我国及世界经济的影响. 2.问题的假设1.假设不考虑除汇率外其它因素对国家经济的影响,即模型中U=0.2.在假设人民币汇率对日本汇率影响时,不考虑日本经济对日本汇率的影响.3.假设国家政治环境稳定,外汇市场基本稳定.4.不考虑战争.自然灾害等人为不能控制因素的影响. 3.符号的说明y →表示贸易额;x →表示汇率; X →人民币汇率值;x→表示1990-2010年汇率的平均数;∆→表示抽取的汇率的极限误差;xn→表示抽取的样本数;t→概率度;()F t→表示抽取的样本的可靠程度;r→相关系数;(其余没有说明的符号在文中有说明)4.问题的分析本模型是为了讨论一个国家汇率的变化会对该国经济以及世界经济的影响,重点是为了讨论人民币汇率的变化对我国经济的作用.问题一:我们通过网上资源《中国经济年鉴》查得1990-2010年20年间日元对美元的汇率以及日本20年来的贸易总额,如下表:我们选用了回归模型:y a bx U =++ (,a b 为参数,U 是影响经济的随机变量)即考虑汇率与贸易额的相关性.利用(),x y 数据进行拟合,初步分析汇率与贸易额的影响. 根据统计相关系数x X y Y r --=. 通过线性回归分析和Mathematica 对其拟合,得出他们的关系如下:198378.47948.66y x =-对其进行相关分析,其相关系数 3.963674r =-.再利用excel 统计数据并对结果作出折线型统计图,其相关性和我们得出的结论一致.问题二:我们从《中国经济年鉴》上得到近20年人民币对美元,人民币对日元以及人民币对欧元的汇率,如下表:用及欧元的趋势图,如下:(人民币对美元汇率)(人民币对日元的汇率)(人民币对欧元的汇率)问题三:我们考虑人民币的汇率变化对我国国民生产总值, 进出口贸易总额以及人均购买力比价基础的GDP 这三个方面的影响,采用的模型和问题一类似,通过找到的数据,运用Mathematica 软件拟合得到其关系式如下: 汇率与国民生产总值关系:18816.80.733626y x =- 汇率与贸易进出口关系: 87009.8 5.50311y x =+ 汇率与人均购买力比价基础的GDP 关系:1715.86 1.77948y x =+ 并作出图像对其进行解释.为了进一步说明人民币汇率对我国经济的影响,我们通过统计中置信区间建立了一个人民币的模型:x x x x x x t ⎧-∆≤≤+∆⎪⎪⎨⎪∆≤⎪⎩通过此模型,我们可以得出人民币汇率在()6.175010.3877-范围内变化的时候,我国经济可以持续.快速.稳定发展. 五.模型的建立于求解 问题一:由上述问题的分析,我们给出汇率值x 域贸易额y 之间的线性回归模型:y a bx U =++x 代表汇率值,y 代表贸易值,,a b 为参数,U 是影响汇率的随机变量,在本题中,我们只考虑汇率对贸易的影响,因此0U =,从而上述模型可以简化为:y a bx =+通过对1:运用Mathematica 对进行数据拟合(具体见附表1)得到了汇率值x 与贸易额y 之间的线性函数关系为:198378.47948.66y x =-再根据统计中相关系数:x X y Y r --=算出x 与贸易额y 之间的相互关联的程度,有关计算见表2.表3,如下运用Mathematica 计算出 3.963674r =-,说明汇率值x 与贸易额y 有相关性,且成负相关,符合我们模型所体现出的关系.下面我们用曲线拟合作图来观察1990-2010年日本贸易额变动趋势以及汇率图形说明:横坐标每一个单位表示一年,纵坐标表示日本的贸易额,单位亿美元,该图形即为日本贸易额从1990年到2010年的变化趋势图.1990年图形说明:横坐标每一个单位表示一年,纵坐标表示日本的汇率变化,该图形即为日元的汇率从1990年到2010年的变化趋势图.为了能更好的比较日本汇率的变化对经济的影响,我们利用excel,把日元汇率和进出口贸易额数据关系作到一个图上合并起来讨论,如图(3)图(3)我们从该图中可以看出日元汇率的变化与其国家经济发展基本呈现负相关.和我们的模型吻合.问题二:由于我们只考虑了人民币汇率变化对美元汇率的变化.日元汇率的变化以及欧元汇率的变化,我们通过相关数据,见表(4):根据表中的数据分别拟合出人民币对日元汇率的变化.美元汇率的变化以及欧元汇率的变化之间的图形,(1)人民币汇率对日元汇率的变化,根据上表数据,我们用Mathematica数学分析图形,可以看出人民币汇率对日元的汇率在近期是不断变动的,我们给不出一个线性模型,来说明两者的关系.(2)人民币汇率对美元汇率的变化,根据上表数据,发现1990至1994年数据和其他数据相关性不大,做拟合的时候做不出满意的结果,时间也过早.因而我们舍去这些数据而只取1995年至2010年数据.然后我们用Mathematica数学软件做出点的图象,图形说明:由于直接用年份做自变量数据不利于处理,因此分别用1至21代替表示了1990至2010(下面也一样,不再说明).从1994年至今人民币与美元的汇率基本上保持了好的相关性.从而我们可以近似地拟合出人民币汇率与美元汇率之间的线性关系:23456 -+-+-+y=3009.231252.98292.79135.4831 2.344570.07985610.00109185.x x x x x x,如图(6):并用Mathematica(3)人民币汇率对欧元汇率的变化,根据上表数据,我们同样用Mathematica数学软件先做出点的图像,如图(7):图(7)我们从图形可以看出,在2000年至2005年之间,人民币对英镑汇率基本一直在上升,从2005年开始至今年,人民币对英镑汇率在逐渐下降.从而我们可以近似地拟合出人民币汇率与英镑汇率之间的线性关系:2345 =-+-+-10055330460.93630.68211.656 6.058420.068359.y x x x x x并用Mathematica进行作图拟合(具体见附表3),发现拟合效果也是比较好的,如图(8):1.对照图形(1)及实际资料对日本进行分析:美国对日元升值采取纵容态度,致使日元汇率上升,突破 1 美元兑110 日元,1994年6 月日元进一步突破1 美元兑100 日元,1995年4 月突破1 美元兑80 日元.日元的第4次贬值期是在1995年4月以后,由于7国首脑会议发表共同声明表示要“避免导致再次发生对外不均衡的外汇行情变动”,加上日本经济景气恢复乏力,日元汇率下降到1996年的1美元兑110日元水平,1997年的1美元兑120日元水平,由于日本经济形势趋于严峻,1998年6月中旬和8月中旬两次降到1美元兑146日元水平,同年9月又回升到1美元兑135日元上下的水平.总之,从进入浮动汇率制以来,在某一特定时间的日元对美元的汇率可看作是日元升值的长期性基调与日元时升时降的短期性波动的叠加;与日元升值期的时期相比,日元贬值期的时间较短.但是,日元的基本升势在保持了27年(1971—1998年)之后,也可能在今后发生转折.1989—1993年从120日元逐渐升至100日元,1994—1995年从110 日元急升,突破80日元,1995—1998年从80日元步步跌至110日元、120日元、130日元、147日元,随后几年里受到国内外压力又一路升值,而到2002日元又跌到了133,而后又在次年极具升值到116,之后几年都还算比较平稳,而这几年日本经济在飞速发展,到了2008年的金融危机爆发之后,日元再一次急升到2010年的88.日元升值导致的,出口减少,使出口产业蒙受损失.另一方面,却使进口品的价格下降,特别是使,占日本进口约一半的能源、原材料的价格下降,从而有利于包括出口企业在内的所有企业降低其生产成本.2. 对照图形(6)及实际资料对美国进行分析:1984-1993年之前,我国采用官方汇率与外汇调剂市场汇率并存的双重汇率制度.由于1994年实行了人民币变轨同时,1991-1993年的管理浮动制转变为“以市场供求为基础的、单一的、有管理的浮动汇率制度”,改变了官方汇率和调剂市场汇率并存的局面,因此人民币兑换美元的汇率由过去的1美元兑换5.8元左右下降到1美元兑换8.7元左右,对外贬值52%.这极大的刺激了出口,限制了进口.1994年全国出口额为1210亿美元,比上年增长了31.9%,高出同期进口增长率21个百分点,贸易顺差达53亿美元.之后的很多年美元对人民币的汇率变化不大,基本保持稳定,这一段时期,中国经济飞速发展,美国的经济也是照样发展很快.但是到了2005年美国大造中国威胁论,要求人民币升值,这一年美元对人民币汇率发生了较大的变化,其实是美国看到中国的发展很快,企图以这个方法压制中国发展.结果却使得自己国家的经济出现负增长,而后美元对人民币一直在升值,到了2008年的金融危机后美国无暇顾及人民币的汇率问题,保持了一美元对6.8人民币左右的汇率至今,美国经济也开始了回暖复苏.问题三:我们运用两种方法来解释人民币汇率对我国经济的影响,即回归分析法和置信区间法,下面就分别给出分析和结果.方法一:回归分析法首先,考虑人民币汇率对我国经济的影响.通过查询资料,我们找到1990—2010年人民币汇率情况,以及国民生产总值.进出口贸易总额.人均购买力比价基运用问题(1)的模型: y a bx=+对该问题进行求解.将1990—2010年人民币汇率分别与国民生产总值.进出口贸易总额.人均购买力比价基础的GDP进行数据分析,根据问题(1)的模型并使用Mathematica拟合得到如下的线性关系(具体分别见附表4、附表5、附表6): 人民币汇率与国民生产总值关系:18816.80.733626=-y x人民币汇率与贸易进出口关系:87009.8 5.50311=+y x人民币汇率与人均购买力比价基础的GDP关系:1715.86 1.77948=+y x回归模型的检验:拟合优度法拟合优度法是指根据回归模型推算出的汇率变动值与实际发生值之间的一致程度拟合优度法等于1时,推算预测值与实际值完全一致:拟合优度法等于0时,推算预测值与实际值完全没有一点一致性,通常拟合优度小于0.5时,表示不能我们选用了2003—2005年的数据进行计算拟合优度的计算,发现我们拟合得到的三个方程的拟合优度都很好,除了个别数据不是很满意,但是总体上还是与实际数据很吻合的,因此我们可以用这个模型来分析人民币的汇率对我国经济的影响,尤其人均购买力比价基础的GDP这个数据能更好的说明国家经济的发展和人民生活水平的高低.方法二:置信区间法为了找出人民币汇率的变化对我国经济可持续发展的影响,我们试图找到人民币汇率X稳定在一定范围内变动,能使我国经济持续.快速发展.我们运用统计中置信区间法来建立模型:x x x x x x t ⎧-∆≤≤+∆⎪⎪⎨⎪∆≤⎪⎩置信区间就是用一定的概率来保证抽样误差不超过某一给定的最大的可能范围.在重复抽样下,从以前年份中抽取取最近年份的人民币汇率,以其与美元之比的汇率为研究对象,抽取1990年—2010年人民币的汇率,数据见表(7).我们抽取的是1990年—2010年人民币的汇率的数据,我们希望抽样的数据可靠程度()F t 越大越好,但现实中抽样数据的可靠程度不可能为1,我们取了()0.9973F t =,通过查表,可得3t =.再根据函数关系x t ∆=使用Mathematica 数学软件,算出2.1063x ∆=.x 我们取1990年—2010年人民币汇率的平均值,因为从图(6)中我们发现,人民币汇率从1995—2005年开始基本上保持不变,这样我们求得的数据更具有代表性.按照此原则,计算到8.2814x =.再根据x x x x x -∆≤≤+∆,得出人民币汇率应保持的一定范围是6.175010.3877X ≤≤依此,我们可以说明,我国的人民币汇率保持在()6.175010.3877-之间,我国的经济可以持续.快速发展.从而我们可以通过人民币汇率来预测和控制我国经济的发展,促进我国经济的可持续发展.人民币汇率对世界的影响:首先,肯定的是人民币应当保持一个基本的动态稳定,这样有利于保持亚洲乃至世界经济的健康发展.在亚洲金融危机的时候,人民币的汇率稳定组织了危机的扩大就很能说明这一点.其次,时至今日,世界上很多国家都在强烈要求人民币升值.因此,在这里主要讨论一下人民币升值对世界经济的影响.第一:影响国际收支的平衡和金融市场的稳定.由于我国金融监管体系不健全,金融市场发展相对滞后,在人民币升值的市场预期的影响下,国际套汇投机资本会通过各种渠道进入我国.如果人民币升值,将使这些投机资本的套汇成为可能,并将导致国际套汇投机资本的继续进入,对人民币升值形成新的压力.这部分具有投机性质的资本,不太可能投向实业,而是流入变现容易、流动性极高的金融证券市场.在这种情况下,大量短期资本通过各种渠道,流入证券市场的逐利行为,将成为金融市场动荡的潜在因素,容易引发货币和金融危机,对我国经济持续健康发展造成不利影响.第二:人民币升值不利于世界贸易经济,尤其是亚洲经济的稳定增长.众所周知,中国在国际供应链中的地位十分独特,它正在成为韩国、新加坡、日本等国高技术产品零配件的最大市场,而这些零配件经过中国组装后,往往以中国产地的名义出口到美国和全球市场.史蒂芬•罗奇认为,打破人民币与美元的挂钩将使全球化的新型生产模式所必需的供应链遭到破坏,它将给带头前往中国采购的日本、美国和欧洲企业造成严重的负面影响.快速增长的中国经济吸收了全球大量的汽车配件、电脑芯片和机器设备等,而人民币升值会导致中国出口下降,从而抑制中国对原材料和机器设备的进口需求,并进一步造成中国需求增长放缓,不利于世界贸易的增长,进而使全球经济受到影响.从总体上看,亚洲国家的出口近年来一直与中国出口同步增长,中国从东亚地区(包括香港、印度尼西亚、韩国、马来西亚、菲律宾、新加坡、台湾和泰国)的进口从1980年的6.2%增加到2001年的40.9%.这些国家和地区对中国的贸易盈余正日益成为其经济增长的源动力.中国在日益融合的东亚地区起着重要的经济稳定器的作用.美元贬值期间,亚洲各国的货币保持了相对稳定,从而维持了稳定的对外贸易.若人民币升值,有可能打破亚洲货币的稳定,影响亚洲经济增长格局.韩国已经明确表态不支持人民币升值,以免损害该国的出口.被市场称之为“日元先生”的日本前财务省次官神原英姿也曾指出,人民币升值将引起中国经济不稳定并进而威胁亚洲地区的经济增长;最后,我们看亚洲金融危机以来,中国加入世贸组织、世界经济不景气、美国发生“9·11”、2008年由美国次贷危机引起的全球性金融危机爆发等重大事件相继发生,经济不确定性因素增加,导致了人民币汇率改革环境不确定性增加,但是2008年至今人民币的汇率保持了较好的稳定,并率先走出了金融危机,并且促进了世界经济早日回暖.这就说明保持汇率稳定对中国以及世界是重要的,因此我们认为人民币汇率应该保持在某个范围内()6.175010.3877-,以保持汇率的基本动态稳定.然而人民币的汇率至今也没有到达过对美元10.3877这样的汇率,说明人民币还可以适当贬值,而在前面说过汇率和经济发展是成负相关的,也就是继续的贬值可以促进国民经济的发展,从而得到结论,人民币还可以贬值,不过最多只能到兑美元10.4左右的数值.六、模型的评价与推广省略参考文献省略附表1:L={{144.07,55952.56},{134.39,59289.46},{127.39,58171.37},{110.81,59847.15},{1 02.12,68704.94},{93.62,70985.58},{108.82,71253.00},{120.84,70633.49},{130.38,7 5452.59},{113.56,80874.58},{114.91,80690.74},{121.56,69264.70},{132.86,78679.2 8},{116.39,92327.43},{104.12,105927.09},{117.97,103841.74},{118.95,119713.26}, {118.46,137597.34},{103.94,175736.39},{94.17,114733.98},{88.11,122950.36}}f=Fit[L,{1,X},X]ListPlot[L,PlotStyle {RGBColor[0,1,0],PointSize[0.02]},AspectRatio->1/2]gp=Plot[f,{x,80,150},AspectRatio->1/1]Show[%,%%]{{144.07,55952.6},{134.39,59289.5},{127.39,58171.4},{110.81,59847.2},{102.12,6 8704.9},{93.62,70985.6},{108.82,71253.},{120.84,70633.5},{130.38,75452.6},{113. 56,80874.6},{114.91,80690.7},{121.56,69264.7},{132.86,78679.3},{116.39,92327.4 },{104.12,105927.},{117.97,103842.},{118.95,119713.},{118.46,137597.},{103.94,1 75736.},{94.17,114734.},{88.11,122950.}}198378. -948.657 X附表2:L={{5,861.87},{6,835.07`},{7,831.42`},{8,828.98`},{9,827.91`},{10,827.96`},{11,8 27.84`},{12,827.7`},{13,827.7`},{14,827.74`},{15,827.68`},{16,819.49`},{17,781.36`},{18,760.71`},{19,686.46`},{20,682.45`},{21,683.63`}}f=Fit[L,{1,x,x^2,x^3,x^4,x^5,x^6},x]ListPlot[L,PlotStyle→{RGBColor[0,1,0],PointSize[0.02]},AspectRatio->1/1]gp=Plot[f,{x,5,21},AspectRatio→1/1]Show[%,%%]{{5,861.87},{6,835.07},{7,831.42},{8,828.98},{9,827.91},{10,827.96},{11,827.84}, {12,827.7},{13,827.7},{14,827.74},{15,827.68},{16,819.49},{17,781.36},{18,760.7 1},{19,686.46},{20,682.45},{21,683.63}}3009.23 -1252.98 x+292.791 x2-35.4831 x3+2.34457 x4-0.0798561 x5+0.00109185 x6附表3:L={{11,766.87},{12,740.8},{13,779.89},{14,867.87},{15,1040.36},{16,1085.9},{17 ,1019.53},{18,1041.75},{19,1022.27},{20,952.7},{21,925.21}}f=Fit[L,{1,x,x^2,x^3,x^4,x^5},x]ListPlot[L,PlotStyle→{RGBColor[0,1,0],PointSize[0.02]},AspectRatio->1/1]gp=Plot[f,{x,11,21},AspectRatio→1/1]Show[%,%%]{{11,766.87},{12,740.8},{13,779.89},{14,867.87},{15,1040.36},{16,1085.9},{17,10 19.53},{18,1041.75},{19,1022.27},{20,952.7},{21,925.21}}100553. -30460.9 x+3630.68 x2-211.656 x3+6.05842 x4-0.068359 x5附表4:L={{478.38,3902.8},{532.27,4091.7},{551.49,4882.2},{576.19,6132.2},{861.87,559 2.2},{835.07,7279.5},{831.42,8560.8},{828.98,9526.5},{827.91,10194.8},{827.96,1 0832.8},{827.84,11984.8},{827.7,13248.1},{827.7,14538.3},{827.74,16409.6},{827. 68,19316.5},{819.49,22569.2},{781.36,27129.2},{760.71,34942.4},{686.46,45199.5 },{682.45,49847.3},{683.63,57451.3}}f=Fit[L,{1,x},x]ListPlot[L,PlotStyle→{RGBColor[0,1,0],PointSize[0.02]},AspectRatio->1/1]gp=Plot[f,{x,470,850},AspectRatio→1/1]Show[%,%%]{{478.38,3902.8},{532.27,4091.7},{551.49,4882.2},{576.19,6132.2},{861.87,5592.2 },{835.07,7279.5},{831.42,8560.8},{828.98,9526.5},{827.91,10194.8},{827.96,1083 2.8},{827.84,11984.8},{827.7,13248.1},{827.7,14538.3},{827.74,16409.6},{827.68, 19316.5},{819.49,22569.2},{781.36,27129.2},{760.71,34942.4},{686.46,45199.5},{ 682.45,49847.3},{683.63,57451.3}}18816.8 -0.733625 x附表5:L={{478.38,11544},{532.27,13570},{551.49,16553},{576.19,19570},{861.87,23662 },{835.07,28086},{831.42,28988},{828.98,32516},{827.91,32395},{827.96,36063},{827.84,47429},{827.7,50965},{827.71,62077},{827.74,85098},{827.68,115455},{8 19.49,142190},{781.36,176040},{760.71,217373},{686.46,256325},{682.45,220730 },{683.63,297000}}f=Fit[L,{1,x},x]ListPlot[L,PlotStyle→{RGBColor[0,1,0],PointSize[0.02]},AspectRatio->1/1]gp=Plot[f,{x,470,850},AspectRatio→1/1]Show[%,%%]{{478.38,11544},{532.27,13570},{551.49,16553},{576.19,19570},{861.87,23662},{ 835.07,28086},{831.42,28988},{828.98,32516},{827.91,32395},{827.96,36063},{82 7.84,47429},{827.7,50965},{827.71,62077},{827.74,85098},{827.68,115455},{819. 49,142190},{781.36,176040},{760.71,217373},{686.46,256325},{682.45,220730},{ 683.63,297000}}87009.8 +5.50311 x附表6:L={{478.38,795.69},{532.27,888.20},{551.49,1026.38},{576.19,1082.38},{861.87,1 350.24},{835.07,1512.57},{831.42,1677.94},{828.98,1847.69},{827.91,1996.00},{8 27.96,2161.52},{827.84,2375.73},{827.7,2612.63},{827.71,2877.93},{827.74,3217.4 6},{827.68,3614.10},{819.49,4102.50},{781.36,4748.66},{760.71,5553.39},{686.46, 6187.71},{682.45,6778.09},{683.63,7571.72}}f=Fit[L,{1,x},x]ListPlot[L,PlotStyle→{RGBColor[0,1,0],PointSize[0.02]},AspectRatio->1/1]gp=Plot[f,{x,470,850},AspectRatio→1/1]Show[%,%%]{{478.38,795.69},{532.27,888.2},{551.49,1026.38},{576.19,1082.38},{861.87,1350. 24},{835.07,1512.57},{831.42,1677.94},{828.98,1847.69},{827.91,1996.},{827.96,2 161.52},{827.84,2375.73},{827.7,2612.63},{827.71,2877.93},{827.74,3217.46},{82 7.68,3614.1},{819.49,4102.5},{781.36,4748.66},{760.71,5553.39},{686.46,6187.71} ,{682.45,6778.09},{683.63,7571.72}}1715.86 +1.77948 x。

初中数学建模教学设计案例

初中数学建模教学设计案例初中数学建模教学设计案例:一、题目:购物优惠策略设计描述:某商场推出了购物优惠活动,根据购物金额不同给予不同的折扣,要求设计一个数学模型来计算购物总金额和折扣后的实际支付金额。

方案:1. 定义变量:购物总金额、折扣比例、折扣后的实际支付金额。

2. 输入购物总金额。

3. 根据购物总金额的范围,确定折扣比例。

4. 计算折扣后的实际支付金额。

5. 输出折扣后的实际支付金额。

二、题目:燃烧热量计算描述:燃烧物体的热量可以通过测量温度的变化来计算,设计一个数学模型来计算燃烧物体的热量。

方案:1. 定义变量:燃烧物体的质量、起始温度、终止温度、比热容。

2. 输入燃烧物体的质量、起始温度、终止温度、比热容。

3. 计算温度的变化量。

4. 计算燃烧物体的热量。

5. 输出燃烧物体的热量。

三、题目:地图路径规划描述:设计一个数学模型来计算两个地点之间的最短路径,以及路径上的经过的地点。

方案:1. 定义变量:地点列表、路径列表、距离列表。

2. 输入地点列表、路径列表、距离列表。

3. 根据路径列表和距离列表计算两个地点之间的最短路径。

4. 输出最短路径和路径上经过的地点。

四、题目:人口增长模型描述:设计一个数学模型来预测未来几年人口的增长情况。

方案:1. 定义变量:初始人口、年份、增长率。

2. 输入初始人口、年份、增长率。

3. 根据增长率和年份计算未来几年的人口增长情况。

4. 输出未来几年的人口增长情况。

五、题目:饮料糖分计算描述:设计一个数学模型来计算一杯饮料中的糖分含量。

方案:1. 定义变量:饮料体积、糖分含量。

2. 输入饮料体积、糖分含量。

3. 计算一杯饮料中的糖分含量。

4. 输出糖分含量。

六、题目:公交车运行时间计算描述:设计一个数学模型来计算公交车从起点到终点的运行时间。

方案:1. 定义变量:起点、终点、公交车速度、距离。

2. 输入起点、终点、公交车速度、距离。

3. 计算公交车从起点到终点的运行时间。

外汇汇率预测模型的构建与应用研究

外汇汇率预测模型的构建与应用研究一、引言外汇汇率预测一直是金融领域中的重要问题,准确预测汇率变化的能力对于投资者、政策制定者、国际贸易和宏观经济研究等方面具有重要意义。

过去,许多学者尝试推导出一些基于经济理论的模型,用来预测汇率变动,但这些模型要么基于过度简化的假设,要么只能用来预测短期汇率动态,难以准确预测长期汇率走势。

近年来,随着计算机技术的发展和大数据的普及,以数据为基础的汇率预测模型逐渐受到重视,并被广泛应用于实践中。

本文将介绍一些主流的汇率预测模型,探讨其构建和应用。

二、基础模型1. 购买力平价理论购买力平价理论主张,两个不同国家的货币购买相同货物的能力应当相等。

购买力平价实现的过程可以分解为长期均衡和短期波动两部分。

购买力平价可以用来推导出汇率的长期均衡水平,但并不适用于短期汇率波动的预测。

2. 利率平价理论利率平价理论指出,两个不同国家的货币之间的汇率应当取决于两国的利率之差。

如果两个国家的利率水平相同,那么汇率就应该保持稳定状态,反之则会出现汇率变动。

这个定理适用于短期汇率波动的预测,但不能解释汇率的长期趋势。

三、协整模型协整模型是用来分析两个或多个关系密切相关的时间序列变量之间的关系。

协整关系可以有助于解释一个时间序列变量是如何影响另一个时间序列变量的。

协整分析可以在更广范围的时间尺度上预测汇率变化,但需要大量的历史数据来支撑模型推导。

四、神经网络模型神经网络模型使用多层的神经元构成神经网络,通过训练和调整神经元之间的权重,利用历史数据来预测未来的汇率变化。

神经网络模型可以将复杂的非线性关系模拟成一组简单的数学模型,有着良好的预测能力和泛化能力。

但是,神经网络模型需要大量的计算资源和数据支持,对于参数的敏感度很高,调试和优化会比基础模型更加困难。

五、深度学习模型深度学习模型是一类基于人工神经网络的机器学习模型,其核心思想是通过多级人工神经网络实现复杂特征和数据的抽象和表示。

深度学习模型在汇率预测上的优势在于可以处理大规模非结构化数据,从中发掘潜在的关系,自动优化模型的参数,有着比其他汇率预测模型更好的预测精度。

由汇率决定的货币模型分析

Ob ted 和 Ro of1 9 ) 出 ,关 于 汇 率 制 度 的 选 择 问 sfl g f(9 6  ̄ 题 , n el Flmi g 模型迄今 为止是 最好的分析工具 。按 照 Mu d l- e n 三元 悖论 的 原理 ,放弃 了汇 率 稳定 之 口 兰 _ 后 , 货 币 政 策 可 以 独 立 。 所 以 说 ,浮 动 汇 率 制 度 不 是 货 币政 策 独 立 的 充分 条 , £ 件 。 在 现 实 世 界 中 ,存 在 开 放 经 济 条 . 件 下 货 币政 策 不 独 立 的 普 遍 现 象 ,这 被 , ”j 。 。 称 为 开 放 经 济 两 难 。 事 实 上 ,扩 展 的 ■ …… 一 … … 一 l 曼 三 角 假 说 很 好 的 修 正 了 这 一 逻 辑 关 系 。t 举 箬 g 在 此 基 础 上 , 我 们 通 过 构 造 “ 央 银 中 … 行 损 失 成 本 最 小 化 模 型 ” 将 货 币政 策 独 立 性 与 汇 率 制 度 作 为 整 , 体性 因素纳入模 型分析的框 架 ,来进一 步探讨 中央银行在 货 币 政 策的独 立性 与汇率 制度选 择 中的 权衡 。

=

n } p_ 1 p l 一 ‘ ( H _

l …

( ) 5。

完 全 浮 动 汇 率 制 度 , x = l 示 稳 定 性 最 强 的 完 全 固定 汇 率制 表 度 ,其 余 中 间 值 则 为介 于 两 者 间 的 中 间 汇 率 制 度 。 ② 假 设 货 币 政 策独立性 是可以 度量的 。Y =0表 示货 币政 策独立性 完全丧 失 ,Y = l 表示 货币政 策完全独立 ,其余 中间值则为中 间状态 。 Z =0表 示 资 本 完 全 管 制 ,Z 表 示 资 本 完 全 自 由流 动 ,其 余 中 =l 间值 表 示 中 问状 态 。这 样 一 来 对 于 每 一 个 可 能 的 汇 率 制 度( ) x 及 相关组 合( Y,Z 都 可 能 对 应 用 一 个 ( ) x, Y,Z 来 描 述 。 )

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

作为金融从业人员,在处理有关国际货币相互兑换结算时,会遇到这样的问题,每天将现有的欧元、人民币、英镑、美元四种货币按当天的兑算,按人民币结算价值最高。

当天汇率满如下表:

欧元人民币英镑美元现有量需求量

欧元 1 7.856 .787 1.235 80000 60000

人民币.127 1 0.100 .157 10000 30000

英镑 1.271 9.980 1 1.569 80000 10000

美元0.810 6.360 .637 1 00000 100000

(人民币结算价值=(兑入价值+兑出价值)/2;兑入1美元,结算价值=(6.360+1/.157)/2;那么这种情况应该怎么操作呢,下面就来探讨这个问题。

首先我们先来建立模型:

欧元人民币英镑美元

欧元e11 e12 e13 e14

人民币e21 e22 e23 e24

英镑e31 e32 e33 e34

美元e41 e42 e43 e44

上图中的eij(eij>=0)代表把eij单位个i种货币兑换为j种货币(i,j=1,2,3,4其中当1代表欧元,2代表人民币,3代表英镑,4代表美元)。

现在我们用数学建模来解决这一类问题

接下来我们将上表的约束条件转化为数学表达式(建立约束条件);

e11+e12+e13+e14=80000;

e21+e22+e23+e24=10000;

e31+e32+e33+e34=80000;

e41+e42+e43+e44=0; (1)

e11+0.127*e21+1.271*e31+0.810*e41>=60000;

7.856*e12+e22+9.980*e32+6.360*e42>=30000;

0.787*e13+0.100*e23+e33+0.637*43>=10000;

1.235*e14+0.157*e24+1.569*e34+e44>=100000;

(2)

目标函数:

Max=( e11+0.127*e21+1.271*e31+0.810*e41)*r1

+(7.856*e12+e22+9.980*e32+6.360*e42)*r2

+(0.787*e13+0.100*e23+e33+0.637*43)*r3

+(1.235*e14+0.157*e24+1.569*e34+e44)*r4;

为了后续解决问题的方便现取min=-max;

(ri分别表示每种货币的人民币结算价值,

r1=(7.856+1/0.127)/2;

r2=(1+1/1)/2;

r3=(9.980+1/0.100)/2;

r4=(6.360+1/0.157)/2)

这样上述问题已经完全转换为一个高维的线性规划问题,其中方程组(1)(2)是约束条件,Max 是目标函数。

对于这样一个高维线性规划人工计算是很复杂很难解决的而且也不满足金融市场实时性的要求,因此我们应该借助电子计算机来解决这个问题。

现在比较流行的数学建模软件有matlab,lingo,Mathematica和SAS;下面我们选择matlab来解决这个问题。

首先将上面的方程组用矩阵表述:

c=-[r1,7.856*r2, .787*r3,1.235*r4, .127*r1,r2,

0.100*r3,.157*r4,1.271*r1,9.980*r2, r3,1.569*r4];

a=[ 1,1,1,1,0,0,0,0,0,0,0,0

0,0,0,0,1,1,1,1,0,0,0,0

0,0,0,0,0,0,0,0,1,1,1,1

-1,0,0,0,-0.127,0,0,0,-1.271,0,0,0

0,-7.856,0,0,0,-1,0,0,0,-9.980,0,0

0,0,-0.787,0,0,0,-0.100,0,0,0,-1,0

0,0,0,-1.235,0,0,0,-0.157,0,0,0,-1.569];

b= [80000,10000,80000,-60000,-30000,-10000,-100000];

下面我们根据上面矩阵在matlab中输入以下命令;

r1=(7.856+1/0.127)/2;

r2=(1+1/1)/2;

r3=(9.980+1/0.100)/2;

r4=(6.360+1/0.157)/2;

c=-[r1,7.856*r2, .787*r3,1.235*r4, .127*r1,r2, 0.100*r3,.157*r4,1.271*r1,9.980*r2, r3,1.569*r4];

a=[ 1,1,1,1,0,0,0,0,0,0,0,0

0,0,0,0,1,1,1,1,0,0,0,0

0,0,0,0,0,0,0,0,1,1,1,1

-1,0,0,0,-0.127,0,0,0,-1.271,0,0,0

0,-7.856,0,0,0,-1,0,0,0,-9.980,0,0

0,0,-0.787,0,0,0,-0.100,0,0,0,-1,0

0,0,0,-1.235,0,0,0,-0.157,0,0,0,-1.569 ];

b= [80000,10000,80000,-60000,-30000,-10000,-100000];

v1=zeros(1,12);

[x,lag]=linprog(c,a,b,[],[],v1),

R=-c*x,

过程截图:

结果截图:

从计算结果来看,显然

e12=2546

e14=77454

e22=10000

e31=67231

e33=10000

e34=2769;

R=1438400

其余的eij都为0.

这也就是说:

将2546欧元兑换为人民币;

将77454欧元兑换为美元;

将67231英镑兑换为欧元;

将2769英镑兑换为美元;

其他货币不动;

这样可以达到人民币结算价值最高也就是结果中的R=1438400。