Eviews操作教程完整

EVIEWS面板数据分析操作教程及实例解析

模型选择对分析结果影响

模型适用性

根据研究目的和数据特征选择合 适的面板数据模型,如固定效应 模型、随机效应模型等。

模型假设

确保所选模型满足基本假设,如 线性关系、误差项独立同分布等 ,否则可能导致结果不准确。

模型比较与选择

通过比较不同模型的拟合优度、 参数显著性等指标,选择最优模 型进行分析。

操作规范性与结果可靠性保障措施

操作步骤规范

结果验证与解读

对分析结果进行验证,确保结果的合理性和准确性 ;同时,正确解读分析结果,避免误导读者。

严格按照EVIEWS软件的操作步骤进行分析 ,避免操作失误或遗漏关键步骤。

数据分析报告

编写详细的数据分析报告,包括数据来源、 处理方法、模型选择、分析结果及解读等, 以便读者全面了解分析过程。

方和来估计模型参数。

广义最小二乘法(GLS)

02

当存在异方差性或自相关性时,采用广义最小二乘法进行参数

估计,以提高估计效率。

最大似然法(ML)

03

适用于随机效应模型等复杂面板数据模型,通过最大化似然函

数来估计模型参数。

模型诊断与检验

残差分析

检查残差是否满足独立同分布等假设条件, 以评估模型的拟合效果。

07 EVIEWS面板数 据分析操作注意 事项

数据质量对分析结果影响

数据来源

确保数据来自可靠、权威的来源,避免使用不准确或存在偏见的数 据。

数据完整性

检查数据是否存在缺失值、异常值或重复值,这些问题可能导致分 析结果失真。

数据处理

对数据进行适当的预处理,如清洗、转换和标准化,以提高数据质量 和一致性。

增强了解决实际问题的能力

通过实例解析和操作演示,学员们学会了如何运用所学知识解决实际问题,提高了分析 问题和解决问题的能力。

(完整版)eviews指南-数据分析的一些基本步骤(截图教程)

关于EVIEWS统计软件进行基本数据分析的一些基本步骤第一步:建立工作组

第二步:

选第一个是截面数据,观测值填写样本量的个数

选第二个是时间序列

第三步:建立空的组

第四步:从EXCEL里粘贴数据

注意:osb那行是变量名,然后右键粘贴就行第五步:建立回归方程

输入公式

点击确定就出来回归结果了

可以直接在上面所示的窗口的菜单栏的Estimate 来变幻公式

当找到满意的模型,记住要保存公式,则是在菜单栏上点击Name,即可。

第六步:进行多重共线性检验

1.

2.输入你要检验相关性的变量,即所有的解释变量。

3.点确定就出来

4.然后点Stats 就可以出来这几个变量的描述性分析

第七步:异方差性检验(white检验)

再次打开刚刚建立的EQU01

就可以得到white检验了

第八步:自相关性检验

其实直接看EQU底下的

左下角Durbin-Watson stat 的值就是了!。

Eviews软件使用说明

Eviews软件使用说明Eviews软件使用说明1.引言1.1 背景信息Eviews是一种强大的计量经济学和时间序列分析软件,具有数据管理、统计分析、图形展示等功能。

本文档旨在提供Eviews软件的详细使用说明,帮助用户更好地掌握该软件的功能和操作方法。

2.安装和启动2.1 硬件和软件需求在使用Eviews之前,确认您的计算机符合软件的最低硬件和软件要求,并安装好所需的依赖库和驱动。

2.2 安装Eviews通过Eviews官方网站最新的安装程序,并按照安装向导的提示完成软件的安装。

2.3 启动Eviews双击桌面上的Eviews图标或通过开始菜单中的Eviews快捷方式启动软件。

3.数据导入与管理3.1 导入数据通过Eviews提供的数据导入功能,可以从多种文件格式(如Excel、CSV等)中导入数据。

3.2 数据浏览和编辑在Eviews中,可以方便地浏览和编辑已导入的数据,包括修改列名、调整数据格式等。

3.3 数据变换与处理Eviews提供了多种数据变换和处理的功能,如数据平滑、差分等,以满足用户对数据的需求。

4.统计分析4.1 描述性统计Eviews可以计算出数据集的各种描述性统计量,并相应的报告。

4.2 假设检验通过Eviews提供的假设检验功能,可以对单个变量或多个变量进行各种假设检验,如t检验、F检验等。

4.3 回归分析Eviews拥有强大的回归分析功能,可以进行简单回归、多元回归等各类回归分析,并提供了丰富的回归结果和诊断工具。

5.时间序列分析5.1 时间序列图Eviews可以绘制各种时间序列图形,包括线图、散点图、自相关图等,以帮助用户更好地理解时间序列数据的特征。

5.2 预测模型建立通过Eviews提供的时间序列建模功能,可以建立AR、MA、ARMA等各类时间序列模型,并进行模型的拟合和预测。

5.3 模型诊断与优化Eviews提供了一系列模型诊断与优化工具,如残差分析、模型优化、模型比较等,以帮助用户评估和改进建立的时间序列模型。

Eviews操作教程-完整版

通过【Quick】菜单操作。通过是先选择操作方法,再选择操作对象

命令方式

C.对象命令(Object Command)方式

与对象菜单相对应的对象命令及菜单上没有对应项的对象命令,通常采用“对象.视图(或过程)”的命令格式

D.辅助命令(Auxiliary Commands)方式

与TSP语法一致的面向过程命令,通常采用“命令+参数”的格式。该操作方式主要是为了与TSP命令保持一致

【Options】系统参数设定选项。与一般应用软件相同,Eviews运行过程中的各种状态,如窗口的显示模式、字体、图像、电子表格等都有默认的格式,用户可以根据需要选择Options下拉菜单中的项目对一些默认格式进行修改。

【Windows】提供多种在打开窗口种进行切换的方式,以及关闭所有对象(Close All Objects)或关闭所有窗口(Close All)。

【Annual】用4位数表示年度,如1980、1999、2004等。Start Date后输入起始年份,End Date后输入终止年份。如果只有两位数,那么系统将默认为20世纪的年份,如98默认为1998。(注意:Eviews无法识别公元100年以前的年份。)

【Semi-annual】数据频率为半年,表示为“年:上半年”或“年.上半年”。如起始日期为2002年下半年,结束日期为2004年上半年,那么表示为在Start Date后输入2002:2(或2002.2),在End Date后输入2004:1(2004.1)。注意年后面只能跟1、2,分别代表上下半年。

【File】有关文件(工作文件、数据库、Eviews程序等)的常规操作,如文件的建立(New)、打开(Open)、保存(Save/Save As)、关闭(Close)、导入(Import)、导出(Export)、打印(Print)、运行程序(Run)等;选择下拉菜单中的Exit将退出Eviews软件。

Eviews教程

各种时间频率对应的日期格式

Annual 1990,2000 semi-annual 1990:1, 2000:2 quarterly 1990:1, 2000:3 monthly 1990:1, 2000:6, 2000:12 weekly/daily 月:日:年(美国格式) undated or irregular 1, 50

第一章:Eviews 入门 一.Eviews的安装

Eviews对系统的环境要求

1.一台386,486,奔腾或其他芯片的计算机, 运行Window 3.1,Window9x,Window2000 或Window NT操作系统。 Window NT 2.至少4M的内存。 3.VGA,super VGA显示器。 4.鼠标,轨迹球或写字板。 5.至少10M以上的硬盘空间

预测结果

第一步:数据输入

窗口方式 命令方式 数据导入

数据输入:窗口方式

建立空序列。 在空序列中手工输入数据。

在[object]菜单 中选择 [New Object] 建立新序列。

二、在对象 名称栏中 输入对象 ,也就是序 列的名称。 一、选择对 象类型: 序列

点击OK!

窗口中出 现了一个新 序列gdp,双击 这个图标,可以 得到下面的 窗口。

左上角 单元格

通过列还 是通过行 读取数据。

序列名称或 者文件中 序列的个数

第二步:作散点图

把两个序列作为一个组打开。 在这个组窗口中选 View/Graph/Scatter/Simple scatter 就可以得到一个散点图:

从上图可以看出,两个序列之间存在着较 好的线性相关关系。比较适合于使用最小 二乘回归。

三.工作文件的创建和调用。

工作文件的创建 Eviews要求数据的分析处理过程必须在 特定的工作文件(Workfile)中进行,所以 在录入和分析数据之前,应创建一个工作 文件。 在主菜单中选择File/New/Workfile。

Eviews上机步骤

Eviews上机步骤Eviews 主要操作步骤⼀、启动软件包(双击“Eviews ”,进⼊Eviews 主页)⼆、创建⼯作⽂件(点击“File/New/Workfile/Ok ”)出现“Workfile Range ”,⽬的:1、选择数据频率(类型):Annual (年度)Quartely (季度)┆Undated or irrequar (未注明⽇期或不规则的)2、确定Start date 和End date (如1980 1999或1 18 /ok )。

出现“Workfile 对话框(⼦窗⼝)”中已有两个变量:c-----常数项resid----模型将产⽣的残差项三、输⼊(编辑)数据:法1:在命令框键⼊:“data y x ”(⼀元)或“data y 1x 2x …”(多元)/回车;出现数据编辑框,按顺序键⼊数据/存盘(或最⼩化)。

法2:⽤⿏标单击“Quick ”,在出现的下拉菜单中单击“Empty Group ”,出现Group 窗⼝。

数据表第⼀序列取名y ,键⼊y 的数据;再将数据表第⼆序列取名x ,键⼊x 的数据;…/存盘(或最⼩化)。

出现的对话框中有四个(⼀元)或五个及五个以上的(多元)变量:c-----常数项resid----将产⽣的残差x----解释(⾃)变量y----被解释(因)变量注:存盘点“File/save”,删除原⽂件名,输⼊“⾃命名”/ok。

注:读取(数)点“File/open”,点⾃命名⽂件/ok。

注:如数据资料已经作为Eviews的永久⼯作⽂件存盘,则⼆、三步省去,⽤File/open命令打开⽂件即可。

第⼀章简单线性回归模型;第⼆章多元线性回归模型⼀、回归分析(⽤OLS估计未知参数)法1:1、点击“Quick/Estimate E quation”;2、在出现的估计对话框中,键⼊y c x/ok法2、在命令框键⼊LS y c x或LS y c 1x 2x/回车。

注:在E quation框中,点击Resids,可以出现Residual、Actual、Fitted的图形。

eviews处理面板数据操作步骤(特别好)

File/New/ Workfile Workfile structure type : Balanced Panel

Start date 1935 End date 1954 Number of cross 1 OK Cross Section Identifiers:_GM _CH _GE _WE _US

.

10

思路一:变量之间是非同阶单整 :序列变换

◎变量之间是非同阶单整的指即面板数据中有些序列平稳而有些序列不平稳,

此时不能进行协整检验与直接对原序列进行回归。

◎对序列进行差分或取对数使之变成同阶序列

若变换序列后均为平稳序列可用变换后的序列直接进行回归

思路二 若变换序列后均为同阶非平稳序列,则请点

.

若拒绝H1 ,则模型为变参数模型(模型一)。 构建统计量:请点F统计量

.

26

假设检验的 F 统计量的计算方法

构建变参数模型得残差平方和S1 并考虑其自由度 请点

构建变截距模型得残差平方和S2并考虑其自由度 请点

构建不变参数模型得残差平方和S3并考虑其自由度 请点

计算 F2 统计量

F 2 ( S 3 S 1 S ( 1 N ) / N [ N T ( 1 k ( ) k 1 ) ( 1 ) ) ~ ] F [N ( 1 )k ( 1 )N , ( T k 1 )]

第十章 Panel Data模型

第一步 录入数据

第二步 分析数据的平稳性(单位根检验)

第三步 平稳性检验后分析路径选择

第四步 协整检验`

第五步 回归模型

.

1

第一步 录入数据

一 请点 实例数据 二 请点 录入数据软件操作

eviews使用指南与案例

eviews使用指南与案例EViews是一款经济统计软件,广泛应用于经济学、金融学等领域的数据分析和建模工作。

本文将为大家介绍EViews的使用指南和一些实际案例,帮助读者更好地了解和应用EViews。

一、EViews的使用指南1. EViews的安装和启动:首先,用户需要下载并安装EViews软件。

安装完成后,双击桌面上的EViews图标即可启动软件。

2. 数据导入和处理:EViews支持导入多种数据格式,如Excel、CSV等。

用户可以使用“File”菜单中的“Import”选项将数据导入EViews中,并进行必要的数据清洗和处理。

3. 数据探索和描述统计分析:在导入数据后,用户可以使用EViews提供的数据探索功能进行数据分析,包括数据的描述统计分析、数据可视化等。

4. 模型建立和估计:EViews提供了多种经济学模型的建立和估计方法,如回归分析、时间序列分析等。

用户可以通过选择相应的命令和参数来进行模型建立和估计。

5. 模型诊断和检验:在模型建立和估计完成后,用户需要对模型进行诊断和检验。

EViews提供了多种模型诊断和检验的功能,如残差分析、异方差性检验等。

6. 模型预测和模拟:EViews可以基于已建立的模型进行预测和模拟。

用户可以输入新的自变量数据,通过模型预测因变量的值,或者进行模型的蒙特卡洛模拟分析。

7. 结果输出和报告生成:EViews可以将分析结果以表格、图形等形式输出,并支持生成报告和文档。

用户可以选择相应的输出选项和格式,方便结果的展示和分享。

二、EViews的应用案例1. 时间序列分析:使用EViews可以进行时间序列数据的建模和分析。

例如,可以通过ARIMA模型对股票价格进行预测,或者通过VAR模型分析宏观经济变量之间的关系。

2. 经济政策评估:EViews可以用于评估不同经济政策对经济变量的影响。

例如,可以建立一个VAR模型,通过冲击响应分析来评估货币政策对通胀和经济增长的影响。

Eviews使用 看-

或者单击右键选择open

/as group 就可

以得到关于GDP和XF的一个组窗口。在这个组

窗口中选View/Graph/Scatter/Simple scatter就可以得到一个散点图。

一元线性回归模型的估计

♦ 第六步:一元线形回归的OLS估计

具体操作有两种方法 一、命令操作法:

在Eviews命令栏中输入ls xf c gdp 二、菜单操作法:

在命令行中输入 data s1 s2

数据输入

♦ 粘贴方式

如果数据本身已在excel电子数据表格上,

也可以直接采用粘贴方式 。

粘贴方式和在window中的方式一样。

打开excel文档

数据输入

♦ 导入方式

1、建立一个时间为1981年到2001年的工作文 件 2、在主菜单中选择Procs/Import/ReadIextLotus-Excel 3、找到该Excel的存储路径。双击文件名nnn

♦ View和procs:两者的下拉菜单的项目,随着 当前的窗口不同而改变,功能也随之变化,主 要涉及变量的多种查看方式和运算过程。

♦ Quick:提供快速分析过程,包括常用的统计分 析方法,回归模型,时间序列模型以及各种重 要的检验。

♦ Options:系统参数设定选项。与一般应用软件 相同,Eviews运行过程中的各种状态,如窗口 的显示模式,字体,图象,电子表格等都有默 认的格式,用户可根据需要选择Optios下拉菜 单中的项目对一些默认格式进行修改。

♦ Window:提供各种在打开窗口中进行切换的方

式,以及关闭所有对象(Close all objects),或 关闭所有窗口(Close all)

♦ Help: Eviews的帮助选项,与一般应用软件相 同,选择Eviews Help Topics 按照索引或目录 方式在所有帮助信息中查找所需项目。下拉菜 单还提供了分类查询方式,包括对象( object ),命令(command).函数( Function),矩阵 与字符串(Matrix &String),程序(Programming )这五个方面。

Eviews操作教程全套完整版

1.EVIEWS基础 (3)1.1. E VIEWS简介 (3)1.2. E VIEWS的启动、主界面和退出 (3)1.3. E VIEWS的操作方式 (6)1.4. E VIEWS应用入门 (6)1.5. E VIEWS常用的数据操作 (15)2.一元线性回归模型 (24)2.1. 用普通最小二乘估计法建立一元线性回归模型 (24)2.2. 模型的预测 (30)2.3. 结构稳定性的C HOW检验 (34)3. 多元线性回归 (39)3.1. 用OLS建立多元线性回归模型 (39)3.2. 函数形式误设的RESET检验 (45)4. 非线性回归 (48)4.1. 用直接代换法对含有幂函数的非线性模型的估计 (48)4.2. 用间接代换法对含有对数函数的非线性模型的估计 (50)4.3. 用间接代换法对CD函数的非线性模型的估计 (53)4.4. NLS对可线性化的非线性模型的估计 (55)4.5. NLS对不可线性化的非线性模型的估计 (58)4.6. 二元选择模型 (62)5. 异方差 (68)5.1. 异方差的戈得菲尔德——匡特检验 (68)5.2. 异方差的WHITE检验 (72)5.3. 异方差的处理 (75)6. 自相关 (79)6.1. 自相关的判别 (79)6.2. 自相关的修正 (83)7. 多重共线性 (87)7.1. 多重共线性的检验 (87)7.2. 多重共线性的处理 (92)8. 虚拟变量 (94)8.1. 虚拟自变量的应用 (94)8.2. 虚拟变量的交互作用 (99)8.3. 二值因变量:线性概率模型 (101)9. 滞后变量模型 (105)9.1. 自回归分布滞后模型的估计 (105)9.2. 多项式分布滞后模型的参数估计 (110)10. 联立方程模型 (115)10.1. 联立方程模型的单方程估计方法 (115)10.2. 联立方程模型的系统估计方法 (119)21.Eviews基础1.1. Eviews简介Eviews:Econometric Views(经济计量视图),是美国QMS公司(Quantitative Micro Software Co.,网址为)开发的运行于Windows环境下的经济计量分析软件。

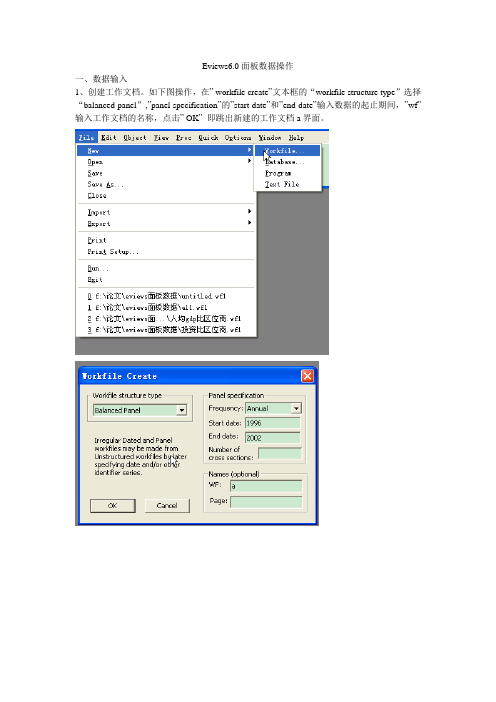

Eviews6.0面板数据操作指南

Eviews6.0面板数据操作一、数据输入1、创建工作文档。

如下图操作,在” workfile create”文本框的“workfile structure type”选择“balanced panel”,”panel specification”的”start date”和”end date”输入数据的起止期间,”wf”输入工作文档的名称,点击” OK”即跳出新建的工作文档a界面。

2、创建新对象。

操作如下图。

在”new object”文本框的”type of object”选择”pool”,”name for object ”输入新对象的名称。

创建成功后的界面如下面第3张图所示。

3、输入数据。

双击”workfile”界面的,跳出”pool”界面,输入个体。

一般输入方式为如下:若上海输入_sh,北京输入_bj,…。

个体输入完成后,点击该界面的键,在跳出的”series list”输入变量名称,注意变量后要加问号。

格式如下:y? x?。

点击”OK”后,跳出数据输入界面,如下面第4张图所示。

在这个界面上点击键,即可以输入或者从EXCEL处复制数据。

在输入数据后,记得保存数据。

保存操作如下:在跳出的“workfile save”文本框选择“ok”即可,则自动保存到我的文档。

然后在“workfile”界面如下会显示保存路径:d:\my documents\a.wf1。

若要保存到自己选择的路径下面,则在保存时选择“save as”,在跳出的文本框里选择自己要保存的路径以及命名文件名称。

4、单位根检验。

一般回归前要检验面板数据是否存在单位根,以检验数据的平稳性,避免伪回归,或虚假回归,确保估计的有效性。

单位根检验时要分变量检验。

(补充:网上对面板数据的单位根检验和协整检验存在不同意见,一般认为时间区间较小的面板数据无需进行这两个检验。

)(1)生成数据组。

如下图操作。

点击”make group”后在跳出的”series list”里输入要单位根检验的变量,完成后就会跳出如下图3所示的组数据。

Eviews6.0面板数据操作

E 【2 】views6.0面板数据操作一、数据输入1.创建工作文档.如下图操作,在”workfile create”文本框的“workfile structure type”选择“balanced panel”,”panel specification”的”start date”和”end date”输入数据的起止时代,”wf”输入工作文档的名称,点击”OK”即跳出新建的工作文档a界面.2.创建新对象.操作如下图.在”new object”文本框的”type of object”选择”pool”,”name for object ”输入新对象的名称.创建成功后的界面如下面第3张图所示.-3.输入数据.双击”workfile”界面的,跳出”pool”界面,输入个别.一般输入方法为如下:若上海输入_sh,北京输入_bj,….个别输入完成后,点击该界面的键,在跳出的”series list”输入变量名称,留意变量后要加问号.格局如下:y?x?.点击”OK”后,跳出数据输入界面,如下面第4张图所示.在这个界面上点击键,即可以输入或者从EXCEL处复制数据.在输入数据后,记得保存数据.保存操作如下:在跳出的“workfile save”文本框选择“ok”即可,则主动保存到我的文档.然后在“workfile”界面如下会显示保存路径:d:\my documents\a.wf1.若要保存到本身选择的路径下面,则在保存时选择“save as”,在跳出的文本框里选择本身要保存的路径以及定名文件名称.4.单位根磨练.一般回归前要磨练面板数据是否消失单位根,以磨练数据的安稳性,避免伪回归,或虚伪回归,确保估量的有用性.单位根磨练时要分变量磨练.(补充:网上对面板数据的单位根磨练和协整磨练消失不赞成见,一般以为时光区间较小的面板数据无需进行这两个磨练.)(1)生成数据组.如下图操作.点击”make group”后在跳出的”series list”里输入要单位根磨练的变量,完成后就会跳出如下图3所示的组数据.(2)生成时序图.如下图操作.在”graghoptions”界面的”specifi”下选择生成的时序图的外形,一般都默认设置,生成的时序图如下图3所示.不雅察时序图的趋向,以肯定单位根磨练的磨练模式.(3)单位根磨练.单位根磨练时,在”group unit root test”里的”test for root in”按磨练成果一步步磨练,假如原值”level”的磨练成果相符请求,即不消失单位根,则单位根磨练就不须要磨练下去了,假如不相符请求,则需持续磨练一阶差分”1stdifference”.二阶差分”2nd difference”.”include in test equation”是磨练模式的选择,依据上面时序图的外形来选择.从上面的时序图可以看出,原值的磨练模式应当选择含有截距项和趋向的磨练模式,即”include in test equation”选择”individual intercept and trend”.磨练成果如下图3所示.从磨练成果可以看出,磨练成果除了levin磨练办法外其他办法的成果都不相符请求(Prob.xx小于置信度(如0.05),则以为谢绝单位根的原假设,经由过程磨练).所以持续磨练一阶差分和二阶差分,直到磨练成果达到请求.假如变量原值序列经由过程单位根磨练,则称变量为0阶单整;假如变量一阶差分后的序列经由过程单位根磨练,则称变量为一阶单整,以此推之.留意:单位根磨练的办法(test type)较多,可以运用LLC.IPS.Breintung.ADF-Fisher 和PP-Fisher这5种办法进行面板单位根磨练.一般,为了便利起见,只采用雷同根单位根磨练LLC和不同根单位根磨练Fisher-ADF这两种磨练办法,假如它们都谢绝消失单位根的原假设,则可以以为此序列是安稳的,反之就长短安稳的.5.协整磨练.协整磨练磨练的是模子的变量之间是否消失长期稳固的关系,其前提是解释变量和被解释变量在单位根磨练时为同阶单整.操作如下图所示.6.回归估量面板数据模子依据常数项和系数向量是否为常数,分为3种类型:混杂回归模子(都为常数).变截距模子(系数项为常数)和变系数模子(皆异常数).混杂模子: itit it y x αβμ=++1,2,,;1,2,,i N t T == 变截距模子:iti it it y x αβμ=++1,2,,;1,2,,i N t T == 变系数模子:iti it i it y x αβμ=++1,2,,;1,2,,i N t T ==断定一个面板数据毕竟属于哪种模子,用F 统计统计量:()[]()2111()/11,(1)/(1)S S N K F F N K N T K S NT N K --⎡⎤⎣⎦=---⎡⎤⎣⎦-+()[]()3121()/1(1)1(1),(1)/(1)S S N K F F N K N T K S NT N K --+⎡⎤⎣⎦=-+--⎡⎤⎣⎦-+来磨练以下两个假设:121:N H βββ===,12122:,N N H αααβββ======.个中,1S .2S .3S 分离为变系数模子.变截距模子和混杂模子的残差平方和,K 为解释变量的个数,N 为截面个别数目,α为常数项,β为系数向量.若盘算得到的统计量2F 的值小于给定明显性程度下的响应临界值,则接收假设2H ,用混杂模子拟合样本.反之,则需用1F 磨练假设1H ,假如盘算得到的1F 值小于给定明显性程度下的响应临界值,则以为接收假设1H ,用变截距模子拟合,不然用变系数模子拟合.具体操作:1).分离对面板数据进行3种类型模子的回归,得到1S .2S .3S .此外,一般来说,用样本数据揣摸总体效应,运用随机效应回归模子;直接对样本数据进行剖析,采用固定效应回归模子. 起首回到面板数据表,假如是在如下这个界面时,点击按钮,在跳出的“series list”文本框里输入模子变量,如下图.也可以经由过程从新打开工作文件,如下图操作.选择本身当初保存的路径和文件名,点击打开.打开后,跳出工作文件双击,然后分离进行变系数.变截距和混杂模子的回归估量:点击,进行变系数回归(变系数)变截距回归混杂模子估量前面同2)操作,在“pool estimation”输入如下2).肯定模子情势把模子估量取得的s1.s2.s3数值代入前述公式(第13页),如下()[]()2111()/11,(1)/(1)S S N K F F N K N T K S NT N K --⎡⎤⎣⎦=---⎡⎤⎣⎦-+()[]()3121()/1(1)1(1),(1)/(1)S S N K F F N K N T K S NT N K --+⎡⎤⎣⎦=-+--⎡⎤⎣⎦-+盘算得到F1.F2值,磨练假设H1.H2,从而肯定采用何种模子情势(变系数.变截距.混杂效应).3).回归剖析若磨练成果表明应采用变系数模子,回到以下界面进行估量点击,进行变系数回归上图列示了回归成果,个中:①Coefficient为系数,比如AH的系数为0.760053,截距项为477.4820-315.8649②t-Statistic为t值,磨练每一个自变量的合理性.|t|大于临界值表示可谢绝系数为0的假设,即系数合理.Prob为系数的概率,若其小于置信度(如0.05)则表明|t|大于临界值,即以为系数合理.从成果可以看出,本例中系数合理.③R-squared为样本决议系数,表示总离差平方和中由回归方程可以解释部分的比例,比例越大解释回归方程可以解释的部分越多.值为0-1,越接近1表示拟合越好,>0.8以为可以接收,但是R2随因变量的增多而增大,所以可以经由过程增长自变量的个数来进步模子的R-squared.本例中R-squared0.995382,接近1,拟合度相当好.Adjust R-seqaured为修改的R-squared,与R-squared有类似意义.④F-statistic表示模子拟合样本的后果,即选择的所有自变量对因变量的解释力度.F大于临界值则解释谢绝0假设.若Prob(F-statistic)小于置信度(如0.05)则解释F大于临界值,方程明显性明显.本例中Prob(F-statistic)为0.000000, 模子方程明显.⑤Durbin-Watson stat:磨练残差序列的自相干性.其值在0-4之间._01_02_03_04_05_06_08 _09 _10 _11 _12 _13 _14 _15 _16 _17 _18 _19 _20 _21 _22 _23 _24 _25 _26 _27 _28 _29 _30 _31_33_34w? trade? ex? im? pr? mo? rc? tech? dex? dim? log(ex?) log(im?) log(pr?) log(mo?) rc? log(tech?)。

eviews操作说明

在这里选 择所使用 的时间序列 数据的频率

在这里输 入起始日期

在这里输 入终止日期

各种时间频率对应的日期格式

Annual:数据频率为年度,用四位数输入,如Start date:1980 End date 2003 冒号前表示年,冒号后表示季度。

•Quarterly:数据频率为季度,可输入为1990:1, 2000:3等,

作以前的状态。

• 剪切(Cut):删除用拖动覆盖法选定的内容并放入剪切

板。

•复制(Copy):把所选定的内容存入剪切板。 •粘贴(Paste):把复制的内容粘贴到光标所在的位置。

•清除(Delete):清除所选定的内容。 •进行(Next):执行下一个预指定操作。 •合并(Merge):把一个文件Views路径下,把选定 的对象储存到磁盘的EViews数据库中。并得到 一个关于为对象起名字的提示。如果选择了缺省 文件名,每一个对象都将按当前的名称储存。 储存为(Store As):功能和储存(Store)一 样,但通过文件对话框允许用不同名称和不同路 径保存。 命名(Name):在当前(激活)窗口中为对象 命名。

三. Eviews的基本操作

Eviews要求数据的分析处理过程必须在特定的 工作文件(Workfile)中进行,所以在录入和分 析数据之前,应创建一个工作文件。 (一)使用Workfile : 1、创建Workfile: 在主菜单中选择File/New/Workfile。会弹出 一个workfile range窗口对话框(如下图)

Eviews 使用操作说明

EViews软件包

EViews是美国GMS公司1981年发行第1版的 Micro TSP的Windows版本,通常称为计量经济 学软件包。 EViews是Econometrics Views的缩写,它的本 意是对社会经济关系与经济活动的数量规律,采 用计量经济学方法与技术进行“观察”。

Eviews操作步骤详解

Eviews3.1操作步骤详解1. 打开软件。

鼠标左键双击桌面上的Eviews图标,打开软件:2. 建立新文件。

鼠标点击File菜单项,并选择New子菜单中的Workfile…,以建立一个新的工作文件。

3. 选择数据类型。

步骤2完成后直接将出现如下选择输入数据频率的画面:根据你将使用的数据本身频率来做相应选择。

例如,如果你要研究1980-1990年度之间的数据,那么可以选择“Annual”选项,并在Start data对应文本框内填写“1980”,以及在End data对应文本框内填写“1990”,然后点击OK按钮,完成本步骤。

4. 输入数据。

完成步骤3后,将出现如下画面:现在已经初步建立了一个新的工作文件。

接下来,需要输入需要研究的数据。

首先,将鼠标点击File菜单下面的空白处,然后给出指令“Series x”(注:单词Series 与字母x之间存在一个空格,以及你可以给变量任意你想要的名字而不一定是x),并按回车键Enter,以建立一个变量名为x的时间序列数据,显然该数据序列包含1980-1990年之间的年度数据:同样,给出指令“Series y可以建立一个变量名为y的时间序列数据。

这样,文件中就建立了变量名分别为x和y的两个时间序列型数据序列。

接下来,首先鼠标左键双击数据序列x,打开如下x数据的输入界面,然后鼠标左键点击Edit+/-选择按钮:数据输入界面被激活,出现如下画面:这表明可以直接输入数据了。

有多种方式输入数据,这里只给出最简单的方式——直接输入。

将鼠标移至NA位置,逐一输入相应年度的x数据,输入完最后一个数据后,再次点击Edit+/-按钮,确认数据输入完毕。

然后,点击关闭键,关闭整个数据输入界面:同样,对y数据序列也输入数据,这样文件中的两个数据序列都已经完成数据输入工作。

5. 一元线性回归。

点击Objects菜单:选择New Object…选项:接下来,选择Equation选项,并点击OK按钮:然后出现如下界面:在闪动的光标后输入指令:“y c x”,注意,每个字母后都是一个空格,该指令的含义是:以y为被解释变量(或应变量),以x为解释变量(或自变量),建立一个一元线性回归模型,其中字母c表示一元线性回归模型的常数项(注意,c字母被Eviews固定作为常数项的表示符号,不能任意作为他用)。

Eviews教程-超详细完整版

1.EVIEWS基础 (3)1.1. E VIEWS简介 (3)1.2. E VIEWS的启动、主界面和退出 (3)1.3. E VIEWS的操作方式 (5)1.4. E VIEWS应用入门 (6)1.5. E VIEWS常用的数据操作 (15)2.一元线性回归模型 (24)2.1. 用普通最小二乘估计法建立一元线性回归模型 (24)2.2. 模型的预测 (30)2.3. 结构稳定性的C HOW检验 (34)3. 多元线性回归 (39)3.1. 用OLS建立多元线性回归模型 (39)3.2. 函数形式误设的RESET检验 (45)4. 非线性回归 (48)4.1. 用直接代换法对含有幂函数的非线性模型的估计 (48)4.2. 用间接代换法对含有对数函数的非线性模型的估计 (50)4.3. 用间接代换法对CD函数的非线性模型的估计 (53)4.4. NLS对可线性化的非线性模型的估计 (55)4.5. NLS对不可线性化的非线性模型的估计 (58)4.6. 二元选择模型 (62)5. 异方差 (68)5.1. 异方差的戈得菲尔德——匡特检验 (68)5.2. 异方差的WHITE检验 (72)5.3. 异方差的处理 (75)6. 自相关 (79)6.1. 自相关的判别 (79)6.2. 自相关的修正 (83)7. 多重共线性 (87)7.1. 多重共线性的检验 (87)7.2. 多重共线性的处理 (92)8. 虚拟变量 (94)8.1. 虚拟自变量的应用 (94)8.2. 虚拟变量的交互作用 (99)8.3. 二值因变量:线性概率模型 (101)9. 滞后变量模型 (105)9.1. 自回归分布滞后模型的估计 (105)9.2. 多项式分布滞后模型的参数估计 (110)10. 联立方程模型 (115)10.1. 联立方程模型的单方程估计方法 (115)10.2. 联立方程模型的系统估计方法 (119)21.Eviews基础1.1. Eviews简介Eviews:Econometric Views(经济计量视图),是美国QMS公司(Quantitative Micro Software Co.,网址为)开发的运行于Windows环境下的经济计量分析软件。

Eviews操作入门输入数据-对数据进行描述统计和画图【可编辑全文】

可编辑修改精选全文完整版Eviews操作入门:输入数据,对数据进行描述统计和画图首先是打开Eviews软件,可以双击桌面上的图标,或者从windows开始菜单中寻找Eviews,打开Eviews后,可以看到下面的窗口如图F1-1。

图F1-1 Eviews窗口关于Eviews的操作可以点击F1-1的Help,进行自学。

打开Eviews后,第一项任务就是建立一个新Workfile或者打开一个已有的Workfile,单击File,然后光标放在New上,最后单击Workfile。

如图F1-2图F1-2图F1-2左上角点击向下的三角可以选则数据类型,如同F1-3。

数据类型分三类截面数据,时间序列数据和面板数据。

图F1-3图F1-2右上角可以选中时间序列数据的频率,见图F1-4。

图F1-4对话框中选择数据的频率:年、半年、季度、月度、周、天(5天一周或7天1周)或日内数据(用integer data)来表示。

对时间序列数据选择一个频率,填写开始日期和结束日期,日期格式:年:1997季度:1997:1月度:1997:01周和日:8:10:1997表示1997年8月10号,美式表达日期法。

8:10:1997表示1997年10月8号,欧式表达日期法。

如何选择欧式和美式日期格式呢?从Eviews窗口点击Options再点击dates and Frequency conversion,得到窗口F1-5。

F1-5的右上角可以选择日期格式。

图F1-5假设建立一个月度数据的workfile,填写完后点OK,一个新Workfile就建好了。

见图F1-6。

保存该workfile,单击Eviews窗口的save命令,选择保存位置即可。

图F1-6新建立的workfile之后,第二件事就是输入数据。

数据输入有多种方法。

1)直接输入数据,见F1-7在Eviews窗口下,单击Quick,再单击Empty group(edit series),直接输数值即可。

eviews教程

Eviews教程1. 介绍Eviews是一款被广泛应用于数据分析和经济建模的统计软件。

它提供了丰富的统计分析功能、高级计量经济学模型和强大的数据处理能力。

本教程将向您介绍Eviews的基本功能和操作,以帮助您快速上手使用Eviews进行数据分析和模型建立。

2. 安装和启动在开始之前,您需要先安装Eviews软件。

请根据官方网站提供的安装步骤下载和安装Eviews。

安装完成后,您可以通过以下步骤启动Eviews:1.双击桌面上的Eviews图标,或者在开始菜单中找到Eviews并点击打开。

2.Eviews启动后,您将看到一个欢迎界面。

您可以选择创建新工作文件或打开已有的文件。

3. Eviews界面介绍Eviews的界面由菜单栏、工具栏、项目管理器、文本窗口、对象浏览器和输出窗口等组成。

以下是对每个组件的简要介绍:•菜单栏:提供了各种菜单,包含Eviews的所有功能和选项。

•工具栏:包含一些常用的工具按钮,例如打开、保存、运行等。

•项目管理器:用于管理当前工作文件的对象和数据。

•文本窗口:用于编写Eviews命令和进行输出结果的展示。

•对象浏览器:显示当前工作文件中的对象列表,并提供了一些操作选项。

•输出窗口:显示Eviews的输出结果,例如数据统计、图表等。

4. 导入数据在Eviews中,您可以导入多种格式的数据,包括Excel、CSV、文本文件等。

以下是一些常用的数据导入方法:4.1 导入Excel数据要导入Excel数据,请按照以下步骤操作:1.在菜单栏中选择文件(File) -> 导入(Import) -> 导入数据(Import Data)。

2.浏览并选择要导入的Excel文件。

3.在导入向导中选择导入选项,例如数据范围、工作表等。

4.点击导入(Import)按钮完成导入过程。

4.2 导入CSV数据要导入CSV数据,请按照以下步骤操作:1.在菜单栏中选择文件(File) -> 导入(Import) -> 导入数据(Import Data)。

Eviews操作手册(最全)

EViews 操作手册目录第一章序论第二章 EViews 简介第三章 EViews 基础第四章基本数据处理第五章数据操作第六章 EViews 数据库第七章序列第八章组第九章应用于序列和组的统计图第十章图、表和文本对象第十一章基本回归模型第十二章其他回归方法第十三章时间序列回归第十四章方程预测第十五章定义和诊断检验第十六章 ARCH和GARCH估计第十七章离散和受限因变量模型第十八章对数极大似然估计第十九章系统估计第二十章向量自回归和误差修正模型第一章绪论EViews 为我们提供了基于WINDOWS平台的复杂的数据分析、回归及预测工具,通过 EViews能够快速从数据中得到统计关系,并根据这些统计关系进行预测。

EViews在系统数据分析和评价、金融分析、宏观经济预测、模拟、销售预测及成本分析等领域中有着广泛的应用。

操作手册共分五部分:第一部分:EViews 基础介绍 EViews 的基本用法。

另外对基本的 Windows 操作系统进行讨论,解释如何使用 EViews来管理数据。

第二部分:基本的数据分析描述使用EViews 来完成数据的基本分析及利用 EViews 画图和造表来描述数据。

第三部分:基本的单方程分析讨论标准回归分析:普通最小二乘法、加权最小二乘法、二阶最小二乘法、非线性最小二乘法、时间序列分析、方程检验及预测。

第四部分:扩展的单方程分析介绍自回归条件异方差(ARCH)模型、离散和受限因变量模型、和对数极大似然估计。

第五部分:多方程分析描述利用方程组来估计和预测、向量自回归、误差修正模型、状态空间模型、截面数据/ 时间序列数据、及模型求解。

第二章 EViews 简介§2.1 什么是 EViewsEViews 是在大型计算机的TSP (Time Series Processor)软件包基础上发展起来的新版本,是一组处理时间序列数据的有效工具。

1981年QMS (Quantitative Micro Software) 公司在Micro TSP基础上直接开发成功 EViews 并投入使用。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Eviews操作教程-完整版————————————————————————————————作者:————————————————————————————————日期:21.EVIEWS基础 (5)1.1.E VIEWS简介 (5)1.2.E VIEWS的启动、主界面和退出 (5)1.3.E VIEWS的操作方式 (8)1.4.E VIEWS应用入门 (8)1.5.E VIEWS常用的数据操作 (17)2.一元线性回归模型 (26)2.1.用普通最小二乘估计法建立一元线性回归模型 (26)2.2.模型的预测 (32)2.3.结构稳定性的C HOW检验 (36)3. 多元线性回归 (41)3.1.用OLS建立多元线性回归模型 (41)3.2.函数形式误设的RESET检验 (47)4. 非线性回归 (50)4.1.用直接代换法对含有幂函数的非线性模型的估计 (50)4.2.用间接代换法对含有对数函数的非线性模型的估计 (52)4.3.用间接代换法对CD函数的非线性模型的估计 (55)4.4.NLS对可线性化的非线性模型的估计 (57)4.5.NLS对不可线性化的非线性模型的估计 (60)4.6.二元选择模型 (64)5. 异方差 (70)5.1.异方差的戈得菲尔德——匡特检验 (70)5.2.异方差的WHITE检验 (74)5.3.异方差的处理 (77)6. 自相关 (81)6.1.自相关的判别 (81)6.2.自相关的修正 (85)7. 多重共线性 (89)7.1.多重共线性的检验 (89)7.2.多重共线性的处理 (94)8. 虚拟变量 (96)8.1.虚拟自变量的应用 (96)8.2.虚拟变量的交互作用 (101)8.3.二值因变量:线性概率模型 (103)9. 滞后变量模型 (108)9.1.自回归分布滞后模型的估计 (108)9.2.多项式分布滞后模型的参数估计 (113)10. 联立方程模型 (118)10.1.联立方程模型的单方程估计方法 (118)10.2.联立方程模型的系统估计方法 (122)41.Eviews基础1.1. Eviews简介Eviews:Econometric Views(经济计量视图),是美国QMS公司(Quantitative Micro Software Co.,网址为)开发的运行于Windows环境下的经济计量分析软件。

Eviews是应用较为广泛的经济计量分析软件——MicroTSP的Windows版本,它引入了全新的面向对象概念,通过操作对象实现各种计量分析功能。

Eviews软件功能很强,能够处理以时间序列为主的多种类型数据,进行包括描述统计、回归分析、传统时间序列分析等基本数据分析以及建立条件异方差、向量自回归等复杂的计量经济模型。

1.2. Eviews的启动、主界面和退出1.2.1.Eviews的启动启动Eviews 9程序,进入主窗口。

如图1.1所示:标菜命令工状图错误!文档中没有指定样式的文字。

.151.2.2.Eviews的主界面1.2.2.1. 标题栏Eviews窗口的顶部是标题栏,标题栏左边是控制框;右边是控制按钮,有【最小化】、【最大化(或还原)】、【关闭】三个按钮。

1.2.2.2. 菜单栏标题栏下面是菜单栏。

菜单栏中排列着按照功能划分的10个主菜单选项,用鼠标单击任意选项会出现不同的下拉菜单,显示该部分的具体功能。

10个主菜单选项提供的主要功能如下:【File】有关文件(工作文件、数据库、Eviews程序等)的常规操作,如文件的建立(New)、打开(Open)、保存(Save/Save As)、关闭(Close)、导入(Import)、导出(Export)、打印(Print)、运行程序(Run)等;选择下拉菜单中的Exit将退出Eviews 软件。

【Edit】通常情况下只提供复制功能(下拉菜单中只有Cut、Copy项被激活),应与粘贴(Paste)配合使用;对某些特定窗口,如查看模型估计结果的表达式时,可对窗口中的内容进行剪切(Cut)、删除(Delete)、查找(Find)、替换(Replace)等操作,选择Undo表示撤销上步操作。

【Objects】提供关于对象的基本操作。

包括建立新对象(New Objects)、从数据库获取/更新对象(Fetch/Update from DB)、重命名(Rename)、删除(Delete)。

【View】和【Procs】二者的下拉菜单项目随当前窗口不同而改变,功能也随之变化,主要涉及变量的多种查看方式和运算过程。

我们将在以后的实验中针对具体问题进行具体介绍。

【Quick】下拉菜单主要提供一些简单常规用法的快速进入方式。

如改变样本范围(Sample)、生成新序列(Generate Series)、显示对象(Show)、作图(Graph)、生成新组(Empty Group)以及序列和组的描述统计量、新建方程和V AR。

【Options】系统参数设定选项。

与一般应用软件相同,Eviews运行过程中的各种状态,如窗口的显示模式、字体、图像、电子表格等都有默认的格式,用户可以根据需要选择Options下拉菜单中的项目对一些默认格式进行修改。

【Add-ins】Add-ins必需在Eviews 8 以上的功能选单里,用点选的方式执行,不是用执行程序方式执行。

假如你尚未安装套件,执行方式如下 1. 功能选单寻找Add-ins => Download Add-ins 2. 出现Add In Objects的对话框,对话框中点选你要的套件,例如BayesLinear,然后点选右方的Install选钮3.后面会出现install方块,请点选OK 4. 然后会显示已经安装了套件的信息。

【Windows】提供多种在打开窗口种进行切换的方式,以及关闭所有对象(Close All Objects)或关闭所有窗口(Close All)。

6【Help】Eviews的帮助选项。

选择Eviews Help Topics按照索引或目录方式在所有帮助信息种查找所需项目。

下拉菜单还提供分类查询方式,包括对象(Object)、命令(Command)、函数(Function)、矩阵与字符串(Matrix&String)、程序(Programming)等五个方面。

1.2.2.3. 命令捕捉窗口菜单栏下面是命令窗口(Command Windows),窗口内闪烁的“︱”是光标。

用户可在光标位置用键盘输入各种Eviews命名,并按回车键执行该命令。

Capture则可以捕捉之前的操作命令。

1.2.2.4. 工作区窗口命令窗口下面是Eviews的工作区窗口。

操作过程中打开的各子窗口将在工作区内显示。

1.2.2.5. 状态栏Eviews主窗口的底部是状态栏,从左到右分别为:信息框、路径框、当前数据库框和当前工作文件框。

1.2.3.Eviews的退出选择【File】项下的【Exit】将退出Eviews程序,或者直接点击标题栏上的【关闭】按钮如果工作文件没有保存,系统将提示用户保存文件。

如图1.2所示图错误!文档中没有指定样式的文字。

.2781.3. Eviews 的操作方式方式说明 面向对象面向过程交互方式菜单方式A. 对象菜单方式 主要通过主菜单【Objects 】、【View 】和【Procs 】来完成各种操作B. 快速菜单方式 通过【Quick 】菜单操作。

通过是先选择操作方法,再选择操作对象 命令方式C. 对象命令(Object Command )方式 与对象菜单相对应的对象命令及菜单上没有对应项的对象命令,通常采用“对象.视图(或过程)”的命令格式D. 辅助命令(Auxiliary Commands )方式与TSP 语法一致的面向过程命令,通常采用“命令+参数”的格式。

该操作方式主要是为了与TSP 命令保持一致示意图程序 方式通过编程实现重复性批处理操作,或者实现交互方式无法完成的复杂操作※注:四种交互方式可以混合使用,本试验教程着重介绍A 、D 方式1.4. Eviews 应用入门 1.4.1. 工作文件的创建Eviews 要求数据的分析处理过程必须在特定的工作文件(Workfile )中进行,工作文件(Workfile )在创建和打开之后便一直保存在内存中,这使得对工作文件中的对象进行存取的速度更快。

所以在录入和分析数据之前,应创建一个工作文件。

每个工作文件都具有特定的样本数据频率(frequency )和范围(range )。

选择【File 】-【New 】-【Workfile 】(或者在命令窗口中输入:create )如图1.3所示:ABCD9图 错误!文档中没有指定样式的文字。

.3此时屏幕出现一个工作文件定义对话框,要求用户指定序列观测数据的频率和样本范围,如图1.4所示:图 错误!文档中没有指定样式的文字。

.4左上角为工作文件结构类型,其中包括三种,如图1.5所示:图 错误!文档中没有指定样式的文字。

.51.4.1.1. 时间序列数据Eviews 默认的结构为【Dated-regular frequency 】,在右上角为数据频率,在对话框中选择合适的数据频率和起始及结束范围。

数据频率各选项为:【Annual 】 用4位数表示年度,如1980、1999、2004等。

Start Date 后输入起始年份,End Date 后输入终止年份。

如果只有两位数,那么系统将默认为20世纪的年份,如98默认为1998。

(注意:Eviews无法识别公元100年以前的年份。

)【Semi-annual】数据频率为半年,表示为“年:上半年”或“年.上半年”。

如起始日期为2002年下半年,结束日期为2004年上半年,那么表示为在Start Date后输入2002:2(或2002.2),在End Date后输入2004:1(2004.1)。

注意年后面只能跟1、2,分别代表上下半年。

【Quarterly】数据频率为季度,表示为“年:季度”或“年.季度”。

具体输入同上。

如2003:3注意年后面只能跟1、2、3、4,分别代表四个季度。

Eviews5在Eview3的基础上提供了一种新的季度识别方法,如输入数据“Feb 1990”和“May 2000”或者“12/6/1990”和“4/7/2000”则Eviews将自动识别恰好包括该段时间的季度。

【Monthly】数据频率为月度,表示为“年:月度”或“年.月度”。

如2002:11、2003:08(等价于2003:8)。

同样,如果输入数据为“12/6/1990”和“4/7/2000”则Eviews将自动识别恰好包括该段时间的月份。

【Weekly】数据频率为周,表示为“月/日/年”。